Recensione Bondora Go&Grow: ecco come ho guadagnato 2.150 €

Bondora si concentra interamente su Go & Grow, il popolare prodotto P2P con un tasso d’interesse del 6% e la massima liquidità. Sono con loro fin dall’inizio e ti mostrerò la mia esperienza personale con la piattaforma. Inoltre, scoprirai per quali investitori può essere redditizio investire e a cosa dovresti prestare attenzione!

Aspetti rilevanti:

- Il programma Go & Grow di Bondora è un investimento P2P con un tasso di interesse fisso del 6% e un’elevata liquidità: puoi prelevare i tuoi soldi in qualsiasi momento!

- In base alla mia esperienza, è ideale come alternativa al tradizionale conto corrente, con un rischio leggermente più elevato.

- Bondora è uno dei più antichi fornitori P2P, gode di un’ottima reputazione e riscuote grande successo con Go & Grow e altri prodotti finanziari.

Cos’è Bondora Go & Grow

Da anni i prestiti P2P godono di crescente popolarità: gli investitori mettono a disposizione il proprio denaro a privati o aziende e in cambio ricevono interessi elevati. L’operazione viene effettuata tramite speciali piattaforme P2P.

Uno dei fornitori più antichi, grandi e conosciuti è Bondora:

- Bondora è un pioniere del P2P con sede in Estonia, attivo sul mercato dal 2008.

- Con il suo prodotto “Go & Grow” ha già attirato quasi mezzo milione di investitori.

- Finora sono stati finanziati oltre 1,5 miliardi di euro in prestiti!

- Si sono già superate diverse crisi e si è dimostrata la resilienza del modello P2P.

- Solo il concorrente Mintos è ancora più grande, ma deve affrontare problemi propri. Maggiori informazioni nella mia recensione di Mintos.

A differenza della maggior parte delle piattaforme P2P presenti nella nostra classifica dei prestiti P2P, con Bondora non è necessario selezionare singoli prestiti. Basta versare il denaro e ricevere immediatamente, fin dal primo giorno, i propri interessi. Anche il pagamento è altrettanto rapido e semplice.

Come di consueto per le piattaforme P2P, dobbiamo avere una buona panoramica dell’azienda e della sua attività: dopotutto, vogliamo affidare i nostri soldi a Bondora! Secondo la mia esperienza, non si è mai troppo prudenti in questi casi. Ecco quindi una panoramica dei dati più importanti:

| Fondazione | 2008 |

| Sede centrale dell’azienda: | Tallinn, Estonia |

| Gestione: | CEO Pärtel Tomberg (fondatore) |

| Volume del credito finanziato: | 1,72 miliardi di euro |

| Regolamentazione: | Completamente regolamentato |

| Rapporto annuale: | Bilancio annuale certificato disponibile; utile di 1,3 milioni di euro |

| Investitori: | + 490.000 utenti |

| Rendimento: | 6 % |

| Garanzia di riacquisto: | Non applicabile |

| Importo minimo di investimento: | 1 EURO |

| Investimento automatico: | Si |

| Il mercato secondario: | No |

| Certificato fiscale: | Si |

| Programmi bonus: | 5 € di bonus di registrazione tramite il mio link |

Ecco come funziona il modello di business di Bondora Go & Grow

Lo scorso anno Bondora ha registrato un utile di circa 1,3 milioni di euro. Come funziona? È molto semplice:

- Ogni mutuatario che prende in prestito denaro da Bondora paga interessi molto elevati e varie commissioni.

- L’azienda trattiene per sé una quota considerevole di questi introiti.

- Solo il 6% viene distribuito agli investitori come te e me.

Che questo modello di business sia molto redditizio lo dimostra anche la mia classifica dei prestiti P2P: numerose piattaforme sono in grado di offrire agli investitori tassi di interesse elevati, spesso a due cifre, e allo stesso tempo di incassare profitti enormi!

Registrati e assicurati il bonus

Se desideri costruirti un reddito passivo o semplicemente “parcare” il tuo denaro in modo sensato, Bondora Go & Grow è la soluzione giusta per te. Secondo la mia esperienza, la registrazione richiede solo pochi minuti.

Per farlo ti occorrono i seguenti elementi:

- Una carta d’identità, un passaporto o un permesso di soggiorno.

- Uno smartphone con connessione Internet funzionante.

- Un numero di cellulare sul quale puoi ricevere SMS.

- Un indirizzo e-mail funzionante.

- Un conto bancario nell’UE, in Svizzera o nel Regno Unito, sul quale potrai successivamente versare denaro (non sono ammesse banche online come Wise, Revolut, N26 …).

Come funziona:

1. Dati fondamentali

Inizia cliccando sul mio link di registrazione, che ti consentirà di ottenere immediatamente 5 euro di capitale aggiuntivo. In questo modo accederai alla pagina di registrazione, dove troverai la funzione “Registrati” in alto a destra.

Se desideri registrarti tramite cellulare, devi prima cliccare sul menu in alto a destra e poi su “Registrati”.

Che tu utilizzi uno smartphone o un computer desktop, devi inserire il tuo indirizzo e-mail, il tuo nome e cognome e il tuo numero di telefono. Tutti e tre saranno confermati in seguito, quindi assicurati di inserire le informazioni corrette:

- Il tuo nome e cognome devono corrispondere al documento d’identità che utilizzerai in seguito per confermare la tua identità.

- Il tuo numero di cellulare deve essere valido per poter ricevere l’SMS di conferma.

- Anche il tuo indirizzo e-mail deve essere valido, poiché in seguito dovrai ricevere un’e-mail e cliccare su un link di conferma.

Una volta inviati i dati, sarai accolto dalla mascotte di Bondora. Conferma i termini e le condizioni, l’informativa sulla privacy e la dichiarazione sui rischi e il gioco è fatto!

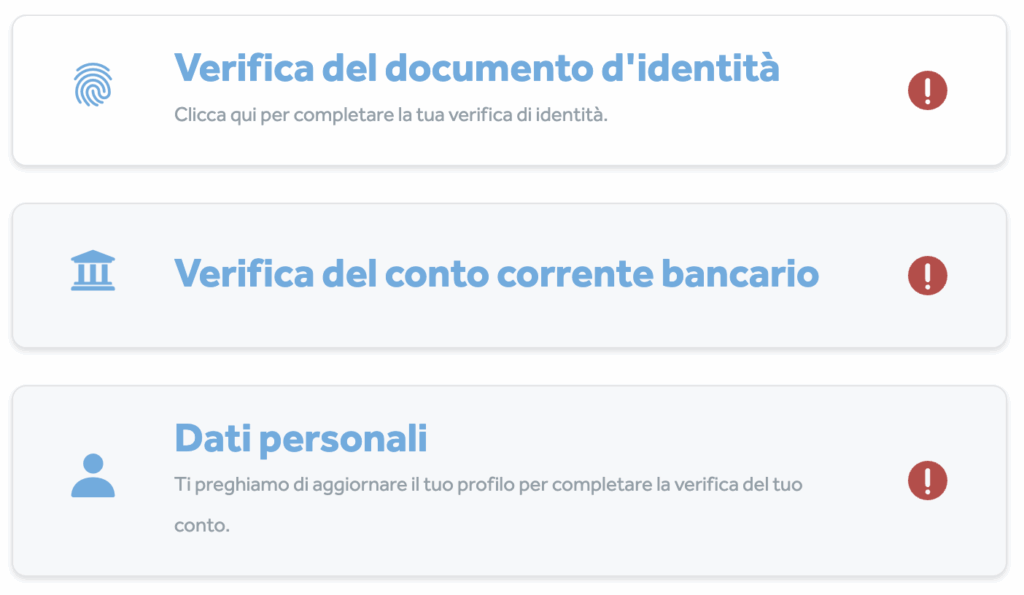

3. Confermare l’identità

Ora ti trovi nella tua dashboard, la pagina panoramica di Bondora Go & Grow. Prima di poter incassare i primi interessi, devi però identificarti.

Se hai già esperienza con prestiti P2P o broker online come Freedom24, sai come funziona: il fornitore deve assicurarsi che tu sia davvero chi dici di essere!

Bondora si affida al fornitore di servizi Onfido, che conferma la tua identità. Secondo la mia esperienza, il processo è rapido e semplice. Non avrai alcun contatto con una persona reale: tutto avviene automaticamente.

Successivamente, puoi effettuare un semplice bonifico dal tuo conto bancario a Bondora Go & Grow. Ora devi solo rispondere ad alcune domande e il tuo account sarà completamente attivato! L’intera procedura richiede circa 5 minuti.

Come funziona l’investimento: la mia esperienza pratica con Bondora Go & Grow

Tra le piattaforme P2P, Bondora è probabilmente il fornitore più semplice. Il tuo investimento è completamente passivo: non devi impostare, selezionare o eseguire alcuna operazione. Basta versare il denaro!

Funziona così:

- Con Bondora Go & Grow non investi direttamente nei prestiti.

- L’azienda gestisce un proprio portafoglio di investimenti P2P.

- Il denaro da te versato viene utilizzato per finanziare tali prestiti.

- In cambio riceverai una piccola percentuale dei profitti, accreditata automaticamente ogni giorno.

- Poiché non investi direttamente in prestiti P2P, ma nella società Bondora stessa, è possibile prelevare il proprio capitale in qualsiasi momento.

Ciò è in netto contrasto con i fornitori di servizi P2P come Ventus Energy o EstateGuru, dove gli investitori investono in singoli progetti. In questo caso è necessario esaminare molto attentamente i prestiti prima di investire il proprio denaro!

Per ulteriori informazioni, consulta i miei articoli sulle mie recensioni su Ventus Energy ed EstateGuru.

Grazie a questo particolare modello di business, Bondora Go & Grow funziona in modo diverso! Non troverai alcuna funzione di autoinvestimento, poiché tutti gli investimenti sono automatici. Naturalmente non esiste nemmeno un mercato secondario, poiché non investi in singoli prestiti.

Ci sono commissioni su Bondora?

Nel settore P2P è consuetudine non richiedere alcuna commissione agli investitori. Quasi tutti i fornitori seguono questa regola, ad eccezione di Estateguru, come ho già descritto nella mia intervista con EstateGuru Germania.

Anche Bondora segue questo sistema:

- Non devi pagare commissioni o tasse sui tuoi investimenti.

- Fin dall’inizio ricevi il 6% di interessi sul tuo denaro.

- Solo in caso di prelievo verrà addebitata una commissione simbolica di 1 €.

Nel complesso, quindi, si tratta di un modello tariffario molto semplice. Non c’è da stupirsi: una struttura semplice è infatti la ricetta del successo di Bondora Go & Grow!

Bondora Go & Grow: come ottengo un rendimento del 6%

Ho già scritto molte recensioni: dopotutto, il mio deposito Northern Finance contiene ben 64.000 € in prestiti P2P presso tutti i fornitori più rinomati! Normalmente, a questo punto spiegherei i criteri che utilizzo per investire.

Purtroppo con Bondora non funziona così, perché non è possibile scegliere. Hai solo due opzioni:

- Deposita denaro e ottieni il 6% di interessi all’anno.

- Prelevare denaro e non ricevere più interessi.

Sono cliente Go & Grow sin dal suo lancio. All’epoca il tasso d’interesse era ancora del 6,75%. Nel corso degli anni ho depositato importi diversi e ho effettuato ripetutamente versamenti e prelievi.

In totale ho ricevuto 2.150 € di interessi! Attualmente il mio conto vale circa 3.300 €. Aumenterò nuovamente questo importo nel prossimo futuro.

La mia esperienza è stata molto positiva sotto tutti i punti di vista: non ho mai avuto alcun problema! Gli interessi sono stati sempre accreditati come promesso.

Solo durante la crisi Covid i prelievi erano possibili solo per importi limitati. Nel complesso, però, non è stato uno svantaggio per me, poiché approvo in generale tali misure di sicurezza!

Rischi con Bondora

Come già accennato, metti il tuo denaro direttamente a disposizione di Bondora. Di conseguenza, gli investitori dipendono dall’azienda: se la piattaforma P2P dovesse avere problemi finanziari o addirittura fallire, anche il nostro capitale sarebbe a rischio!

Qui possiamo dare il via libera:

- Bondora opera con profitto da anni: lo scorso anno ha realizzato un utile di 1,3 milioni di euro.

- L’azienda dispone di riserve considerevoli: gli addetti ai lavori ritengono che sarebbe possibile pagare gli investitori per almeno un anno, anche se l’intera attività dovesse crollare.

- Bondora sta cercando di ottenere una licenza bancaria ufficiale: si sta già preparando attivamente e ha introdotto ulteriori meccanismi di controllo e misure di sicurezza. Per gli investitori questo è un buon segno!

Nonostante i segnali positivi, gli investitori P2P devono sempre rimanere vigili. Si può arrivare rapidamente a una situazione di squilibrio: anche un gigante come Bondora, secondo la mia esperienza, non è mai sicuro al 100%! Se in seguito dovessero sorgere dei dubbi, puoi comunque ritirare i tuoi soldi in qualsiasi momento.

Tasse su Bondora Go & Grow

Anche in materia fiscale Bondora rimane fedele al proprio modello di business e rende tutto il più semplice possibile: il fornitore non deduce alcuna imposta dai tuoi guadagni. Sarai invece tu a dover dichiarare i tuoi guadagni nella tua dichiarazione dei redditi.

Puoi visualizzare facilmente i tuoi guadagni:

- Seleziona la voce “Estratti conto” dal menu.

- Nella finestra seguente puoi creare una dichiarazione dei redditi.

- Inserisci le date di inizio e fine appropriate (di norma dal 01/01 al 31/12 di un anno) e clicca su “Crea rapporto”.

Nel mio articolo sulla dichiarazione dei redditi P2P scoprirai come tassare correttamente i tuoi guadagni P2P.

Vantaggi e svantaggi

Sulla base della mia vasta esperienza con Bondora Go & Grow, posso individuare i seguenti vantaggi e svantaggi.

Vantaggi:

- Bondora è uno dei fornitori P2P più sicuri, che ha già superato diverse crisi e costituito riserve consistenti per i periodi difficili.

- Il deposito e il prelievo sono possibili in qualsiasi momento e sono estremamente rapidi. Secondo la mia esperienza, il denaro viene solitamente accreditato sul tuo conto lo stesso giorno!

- Gli interessi vengono pagati giornalmente, creando così un effetto composto/effetto valanga relativamente forte.

- Il funzionamento è estremamente semplice e non richiede alcun intervento da parte tua. Per ottenere gli interessi è sufficiente depositare il denaro.

- L’azienda sta investendo massicciamente in misure di sicurezza aggiuntive e sta richiedendo una licenza bancaria.

- Nel complesso, si sta affermando sempre più come alternativa ai classici conti correnti e offre tassi di interesse nettamente migliori.

- Tutte le informazioni relative all’azienda sono accessibili in modo libero e trasparente.

- In base alla mia esperienza, il servizio clienti è rapido e affidabile. Inoltre, tutte le funzioni sono disponibili in una buona traduzione in tedesco.

- Non ci sono costi per gli investitori, ad eccezione di una commissione di 1 € sui prelievi.

- Il capitale non investito è protetto fino a 100.000 euro dalla garanzia dei depositi. Tuttavia, poiché il tuo denaro viene immediatamente investito, nella pratica ciò ha solo un’importanza marginale.

Svantaggi:

- Il tasso d’interesse del 6% è molto basso rispetto ad altri fornitori P2P.

- Non c’è modo di diversificare il tuo investimento: dipendi completamente da un’unica azienda.

- Recentemente i tassi di interesse sono stati abbassati dal 6,75% al 6%. Sono ipotizzabili ulteriori riduzioni in futuro, poiché si intende trasformare l’istituto in una banca ufficiale.

- Come per tutti i prestiti P2P, anche Bondora comporta un rischio serio. Gli interessi dipendono dai rimborsi dei mutuatari. In caso di crisi grave, questi potrebbero non essere versati, con il rischio di perdite elevate o di un collasso totale.

Alternative a Bondora Go & Grow

Secondo la mia esperienza, Bondora Go & Grow ha un solo vero concorrente: Monefit Smartsaver! Entrambe le piattaforme puntano sulla semplicità d’uso e sulla rapida disponibilità del denaro. In cambio, però, entrambe offrono tassi d’interesse modesti (per il settore P2P).

Mentre negli ultimi mesi Bondora si è orientata sempre più verso il modello di banca ufficiale, con garanzie aggiuntive ma tassi di interesse più bassi, Monefit ha intrapreso una strada diversa.

- Qui i tassi d’interesse rimangono interessanti al 7,25% con pagamento giornaliero. In alternativa, puoi aumentare questo importo fino al 10,52% se puoi rinunciare al tuo denaro per un periodo più lungo.

- Allo stesso tempo, però, Monefit non sembra intenzionata a offrire maggiori garanzie. L’attenzione è tutta concentrata su tassi di interesse più elevati e un’eccellente disponibilità.

- Nel confronto diretto tra Monefit e Bondora, entrambi i fornitori sono leggermente rischiosi, flessibili e offrono tassi di interesse medi. Tuttavia, esistono delle differenze in tutti i settori che possono aiutarti a prendere una decisione.

Esperienze della community su Bondora Go & Grow

Molti investitori della Northern Finance Community, proprio come me, hanno già maturato molti anni di esperienza con Go & Grow. Molti di loro hanno interpretato negativamente la riduzione dei tassi d’interesse. Numerosi investitori intendono quindi ritirare o ridurre il proprio capitale.

Altri invece accolgono con favore le nuove misure volte a garantire una maggiore sicurezza. Grazie a queste misure, Bondora può distinguersi dalla concorrenza e creare o ampliare ulteriormente la propria nicchia di mercato nel settore P2P.

Resta quindi interessante vedere come si evolverà l’attività del gigante del P2P in futuro. Io personalmente aumenterò nuovamente il mio investimento.

Conclusione della mia esperienza con Bondora Go & Grow: diverso, ma non automaticamente migliore

Bondora Go & Grow segue una strada particolare tra le piattaforme P2P: offre tassi di interesse inferiori rispetto alla concorrenza, ma in compenso garantisce una maggiore sicurezza e un’ottima disponibilità del denaro depositato.

L’azienda si afferma così come alternativa interessante al normale conto corrente e meno ai concorrenti P2P come Mintos, Ventus o Debitum. Solo Monefit Smartsaver segue una strada simile.

Vale la pena iniziare con Bondora Go & Grow? La risposta dipende dai tuoi obiettivi personali! Se cerchi interessi elevati perché desideri aumentare il tuo capitale il più rapidamente possibile, questo non è il posto giusto per te.

Se invece sei interessato a un conto corrente con un tasso di interesse nettamente superiore a quello offerto dalla tua banca (ma con un rischio maggiore), Bondora potrebbe essere la soluzione ideale per te.

FAQ – Domande frequenti