Beleggen voor artsen: vermogensopbouw met ETF’s & P2P

Als arts draag je elke dag verantwoordelijkheid voor anderen, maar je eigen financiële toekomst blijft vaak achterwege. Terwijl je jaren investeert in studies, bijscholingen en het opbouwen van je praktijk, blijft er vaak weinig tijd over voor het echte opbouwen van vermogen. Nochtans is net dat de sleutel tot extra inkomen op latere leeftijd, ondersteuning voor je kinderen of gewoon meer vrijheid in het dagelijks leven. In dit artikel over beleggen voor artsen laat ik je zien hoe je zonder veel moeite een realistische beleggingsstrategie kunt opbouwen.

Het belangrijkste samengevat

- Als arts heb je weinig tijd en start je vaak laat met beleggen, daarom heb je investeringen nodig met een solide rendement en minimale inspanning.

- ETF’s vormen de stabiele basis en zijn ideaal voor langetermijnvermogensopbouw dankzij hun groeipotentieel.

- P2P-leningen zorgen voor regelmatige rente-inkomsten, onafhankelijk van schommelingen op de beurs.

- Cryptomunten kunnen dienen als een kleine aanvulling voor extra groeipotentieel.

- Automatisering maakt het mogelijk om ook met een drukke job efficiënt te investeren.

Waarom is beleggen voor artsen zo belangrijk?

Veel artsen starten laat met hun carrière. Door studies, assistentschap en verdere specialisatie zijn er al snel tien jaar voorbij, terwijl leeftijdsgenoten al lang begonnen zijn met het opbouwen van vermogen. Daarbovenop komen hoge opleidingskosten en vaak een lange periode voordat de investering in je carrière zich financieel terugbetaalt.

Het resultaat is dat je wel een bovengemiddeld inkomen hebt, maar minder tijd om daar op lange termijn kapitaal van op te bouwen. Stel je beleggen uit, dan verlies je elk jaar waardevol rendement.

Artsen worden bovendien geconfronteerd met extra factoren die investeren nog belangrijker maken:

- Onregelmatige of schommelende inkomsten: in veel praktijken hangt je inkomen sterk af van het aantal patiënten en het type (bijvoorbeeld terugbetaling of privé). Een stabiele vermogensopbouw helpt zulke schommelingen op te vangen en zorgt op termijn voor een voorspelbaar inkomen.

- Weinig tijd voor financiën: wie dagelijks lange uren werkt in een praktijk of ziekenhuis, heeft weinig energie om zich ’s avonds nog te verdiepen in markten, rente of belastingen. Geautomatiseerde beleggingen zorgen ervoor dat je geld voor je werkt, ook wanneer jij aan het werk bent.

- Doorlopende kosten en investeringen in je carrière: medische apparatuur, praktijkruimte, opleidingen en personeel brengen hoge kosten met zich mee. Een sterke financiële basis geeft je ruimte om deze uitgaven te dragen zonder afhankelijk te zijn van leningen of reserves.

Met een doordachte beleggingsstrategie kun je je inkomen zo structureren dat het blijft groeien zonder dagelijkse opvolging. Rente en terugkerende inkomstenstromen zorgen ervoor dat je op lange termijn extra inkomen opbouwt. In het ideale geval kan dit oplopen tot enkele duizenden euro’s per maand tijdens je pensioen.

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

Beleggen voor artsen: dit kun je bereiken

Hoe vroeger je begint, hoe sterker je kapitaal groeit dankzij het rente-op-rente-effect; dus rendement op je rendement. Door regelmatig te investeren aan een degelijk rendement ontstaat er na verloop van tijd een steeds krachtiger groeieffect, zelfs met gematigde bedragen. Dat levert je de volgende voordelen op:

- Betere financiële zekerheid op latere leeftijd, onafhankelijk van het wettelijke pensioen of de verkoop van je praktijk.

- Meer vrijheid om minder te werken, je familie te ondersteunen of gewoon financieel zorgelozer te leven.

- Vermogen opbouwen dat op lange termijn niet alleen jou, maar ook je familie ten goede komt.

Hoe hoger het rendement en hoe langer de beleggingsperiode, hoe sterker dit effect doorweegt. In de praktijk betekent dit dat je vermogen elke maand sneller groeit, omdat niet alleen je inleg rendeert, maar ook de opbrengsten die je eerder al hebt opgebouwd.

Hoe sterk dit op lange termijn doorweegt, zie je in dit voorbeeld met een conservatief jaarlijks rendement van 8%:

| Maandelijks bedrag | 5 jaar | 10 jaar | 20 jaar | 25 jaar | 30 jaar |

| €250 | €18.369 | €45.736 | €147.255 | €237.757 | €372.590 |

| €500 | €36.738 | €91.473 | €294.510 | €475.513 | €745.179 |

| €1000 | €73.477 | €182.946 | €589.021 | €951.027 | €1.490.360 |

Over een volledige carrière kan dit al snel oplopen tot €750.000 tot meer dan €1 miljoen extra vermogen. Regelmatig investeren als arts loont dus letterlijk!

Neem je daar tijdens je pensioen slechts 5% per jaar van op, dan levert dat jaarlijks ongeveer €40.000 tot €50.000 extra inkomen op, zonder dat je je oorspronkelijke kapitaal hoeft aan te spreken.

Welke beleggingen zijn interessant voor artsen?

Als je pas later start met werken, moet je bij het opbouwen van vermogen extra letten op rendement en efficiëntie. Je beleggingen moeten als het ware verloren tijd inhalen, maar zonder onnodige risico’s te nemen.

Beleggen voor artsen focust idealiter op stabiele groei, beperkte schommelingen en een laag tot gemiddeld risicoprofiel. Daarnaast is automatisering belangrijk. Je hebt tenslotte niet elke dag tijd om de beurs te volgen.

Deze twee beleggingscategorieën vullen elkaar perfect aan:

- ETF’s (Exchange Traded Funds): ETF’s volgen volledige markten. Daardoor groeit je vermogen op lange termijn mee met de wereldwijde economie.

- P2P-leningen: bij P2P-investeringen leen je geld uit via platforms aan particulieren of bedrijven. In ruil ontvang je regelmatige rente-inkomsten, vaak maandelijks en los van beursbewegingen.

De combinatie van ETF’s en P2P-leningen biedt het beste van twee werelden: enerzijds krijg je een goed rendement voor de opbouw van kapitaal op lange termijn, ook wanneer de aandelenmarkten tussendoor schommelen. Anderzijds zorgen doorlopende rente-inkomsten voor stabiliteit en extra inkomen, onafhankelijk van bewegingen op de beurs.

ETF’s als jouw toegang tot de wereldeconomie

Deze beleggingscategorieën volgen volledige markten of indexen, zoals de MSCI World of de S&P 500. Je koopt aandelen van zo’n fonds en profiteert zo rechtstreeks van de groei van vele bedrijven tegelijk. Het beheer, dividenden en rebalancing worden door het fonds geregeld – jij hoeft je dus niet bezig te houden met individuele aandelen.

Voorbeeld:

De S&P 500 behaalde de afgelopen 20 jaar gemiddeld een rendement van 9,06% per jaar (Bron: Investopedia). Dat verklaart waarom deze beleggingsvorm op lange termijn zo aantrekkelijk is. Investeren in de wereldwijde economische groei loont letterlijk!

Waarom ETF’s bijzonder geschikt zijn voor artsen:

- Stabiele basis van je portefeuille: ze schommelen wel, maar doorgaans minder dan individuele aandelen. Daardoor vormen ze een sterke basis voor duurzame groei.

- Minimale tijdsinvestering: je kunt kiezen tussen een ETF spaarplan of een eenmalige investering. Eenmaal ingesteld loopt een ETF spaarplan automatisch door. Je hoeft dus niet dagelijks de beurs te volgen.

- Brede spreiding met weinig moeite: je kapitaal wordt verdeeld over verschillende landen, sectoren en bedrijven. Dat verlaagt het risico wanneer individuele bedrijven minder presteren.

Zo haal ik 9% rendement met ETF’s

Ik kies voor een mix van ongeveer 37% ETF’s uit ontwikkelde markten en 42% uit opkomende markten. Zo combineer ik de stabiliteit van westerse economieën met het hogere groeipotentieel van Emerging Markets ETF’s. Mijn portefeuille beheer ik via Scalable Capital, vooral vanwege de toegang tot gratis ETF spaarplannen en het ruime aanbod. Ook de app is gebruiksvriendelijk en overzichtelijk!

Zo kun jij starten:

- Kies twee wereldwijde fondsen (bijv. World + Emerging Markets).

Stel een spaarplan in (maandelijks, geautomatiseerd).

Controleer regelmatig, bijvoorbeeld één keer per jaar, de verdeling in je portefeuille. Indien nodig breng je die terug naar de gewenste verhouding.

Dit type portefeuille maakt het eenvoudig om systematisch vermogen op te bouwen. Je spreidt je kapitaal wereldwijd, behaalt solide rendementen en hebt weinig werk aan het beheer. De perfecte basis voor efficiënt beleggen! - Stel een spaarplan in (maandelijks, geautomatiseerd).

- Controleer regelmatig, bijvoorbeeld één keer per jaar, de verdeling in je portefeuille. Indien nodig breng je die terug naar de gewenste verhouding.

Dit type portefeuille maakt het eenvoudig om systematisch vermogen op te bouwen. Je spreidt je kapitaal wereldwijd, behaalt solide rendementen en hebt weinig werk aan het beheer. De perfecte basis voor efficiënt beleggen!

Beleggen brengt altijd het risico op verlies met zich mee. De WELCOME-actie is

onderworpen aan de algemene voorwaarden. De geschenk-aandelen worden willekeurig toegewezen uit een

selectie van in aanmerking komende aandelen, waarbij aandelen met een hogere waarde minder vaak

worden toegekend.

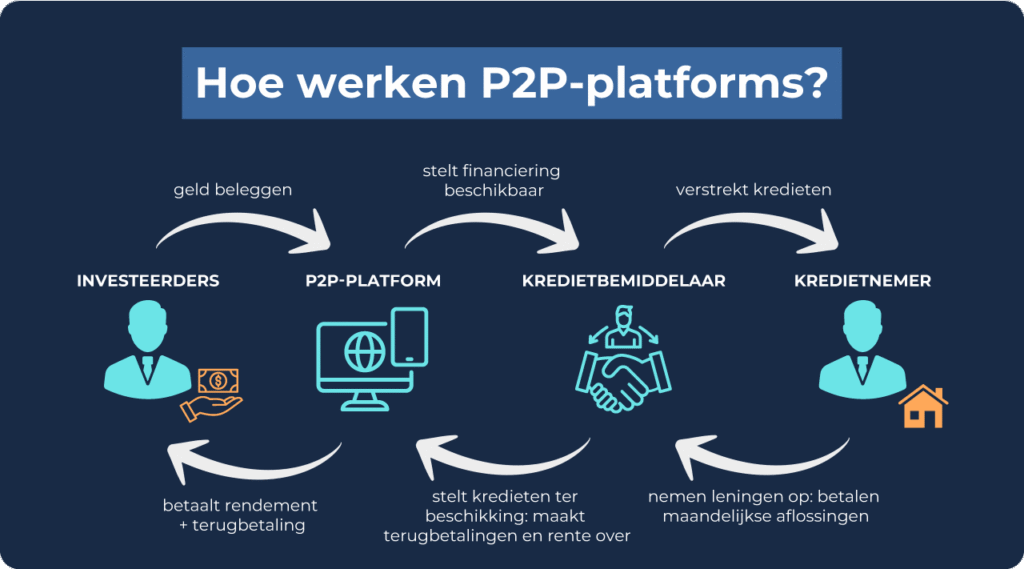

P2P-leningen: regelmatige inkomsten, onafhankelijk van de aandelenmarkt

P2P betekent dat je rechtstreeks investeert in leningen aan particulieren of bedrijven. Dit gebeurt via gespecialiseerde platformen zoals Bondora of Mintos. Deze platformen regelen de kredietverlening, kredietcontrole en terugbetaling – jij ontvangt in ruil de rente.

Omdat er geen bank tussen zit, blijven de opbrengsten bij jou. Momenteel zijn rendementen van ongeveer 6% tot 15% per jaar realistisch. Dat is aanzienlijk meer dan bij een klassieke bank en maakt het een interessant alternatief voor een spaarrekening!

Zo werkt het principe:

- Kredietnemers dienen aanvragen in, bijvoorbeeld voor een autoreparatie, investeringen of tijdelijke financiële noden.

- Het platform beoordeelt de kredietwaardigheid en het risicoprofiel en beslist of en onder welke voorwaarden de lening wordt toegekend.

- Je geld wordt samen met dat van andere investeerders ingezet – afhankelijk van het platform in vele kleine delen of in specifieke leningen die je zelf kunt selecteren op basis van criteria.

- De kredietnemers betalen maandelijks terug, inclusief rente, waarvan jij jouw deel ontvangt.

- Het platform regelt de rest, zoals administratie, opvolging en indien nodig ook invorderingsprocedures.

Waarom dit voor artsen bijzonder interessant is:

- Regelmatige terugbetalingen: de meeste platformen keren maandelijks of zelfs dagelijks rente of aflossingen uit. Ideaal als je op zoek bent naar een extra, terugkerend inkomen.

- Onafhankelijk van de beurs: zelfs wanneer aandelen dalen, blijven je kredietinvesteringen rente opleveren.

- Weinig werk dankzij automatisering: systemen zoals Go & Grow bij Bondora of Auto-Invest bij Mintos nemen de selectie van individuele leningen volledig uit handen.

Dit vormt een perfect tweede inkomen. Je kan met P2P een passief inkomen opbouwen, terwijl je via ETF’s op lange termijn vermogen opbouwt. Zo beperk je schommelingen in je totale portefeuille en zorg je voor meer financiële stabiliteit, zelfs wanneer je je volledig focust op je patiënten.

Eenvoudig starten: moeiteloos investeren en dagelijks rente ontvangen met Bondora

Bondora biedt met Go & Grow een bijzonder eenvoudig P2P-product. Je stort geld, het platform spreidt dit automatisch over verschillende kleine leningen en jij ontvangt dagelijks rente, momenteel ongeveer 6% per jaar.

Voordelen:

- Zeer eenvoudig: je hoeft geen leningen te selecteren of manueel te investeren, alles verloopt automatisch.

- Dagelijks beschikbaar: je kunt je geld op elk moment opnemen, meestal binnen één werkdag.

- Passief inkomen: de rente wordt dagelijks bijgeschreven. Dit soort regelmatige inkomsten is bijzonder aantrekkelijk.

Wat je moet weten:

- Hoewel Bondora een van de meest gevestigde P2P-platformen is, blijft het geen risicoloze investering. Ondanks dat wanbetalingen deels worden opgevangen, blijft het investeren in kredieten.

Toch is Bondora al meer dan 17 jaar actief en telt het ondertussen meer dan 500.000 investeerders. In totaal werd er al 1,7 miljard euro geïnvesteerd en ongeveer 159 miljoen euro aan opbrengsten uitbetaald. Dat wijst op een stabiel platform.

2. Flexibel blijven: actief selecteren en hoge rendementen bij Mintos

Mintos is een van de grootste P2P-platformen van Europa. Hier investeer je in kredietportefeuilles van verschillende aanbieders (bijv. leasing- of consumptiekredieten uit verschillende landen). Het platform biedt auto-invest, terugkoopgaranties en een brede risicospreiding.

Voordelen:

- Aantrekkelijke rendementen: afhankelijk van het risicoprofiel zijn 6% tot 15% per jaar mogelijk.

- Terugkoopgarantie: veel kredietverstrekkers bieden een terugkoop bij achterstallige betalingen, wat de veiligheid verhoogt.

- Automatisering naar behoefte: je kunt zowel auto-invest instellen volgens je criteria als handmatig investeren als je dat wilt.

- Sterke diversificatie: je kapitaal wordt verspreid over veel kredietnemers en regio’s, wat het risico verlaagt.

Wat je moet weten:

- In het verleden zijn er kredietverstrekkers in de problemen gekomen, waardoor terugbetalingen vertraagd of slechts gedeeltelijk mogelijk waren.

- Mintos is iets complexer in gebruik. Je hebt tijd nodig om het platform te begrijpen of je start met kleine bedragen.

Portefeuillevoorstel voor beleggen voor artsen

Aan de hand van mijn portefeuille zie je hoe een doordachte mix van verschillende activaklassen niet alleen op lange termijn vermogen opbouwt, maar ook maandelijkse inkomsten oplevert. Je kunt dit rechtstreeks overnemen of aanpassen aan je eigen situatie, de logica blijft dezelfde:

- zo hoog mogelijk rendement bij aanvaardbaar risico

- regelmatige cashflows voor meer flexibiliteit,

- beleggingen die bijna volledig geautomatiseerd kunnen worden

Voor jou zou een verdeling er bijvoorbeeld zo kunnen uitzien, met meer nadruk op stabiele inkomsten en minder risico:

| Belegging | Aandeel in portefeuille | Doel |

| ETF’s | 60 % | Langetermijn basisgroei |

| P2P-leningen | 35 % | Regelmatige cashflow |

| Crypto | 5 % | Rendementsdrijvers in de portefeuille |

Waarom deze combinatie zinvol is als belegging voor artsen:

- ETF’s vormen je basis. Je profiteert op lange termijn van de wereldwijde economische groei, met overzichtelijk risico en matige schommelingen tussendoor.

- P2P zorgt voor cashflow. Regelmatige rente-uitkeringen brengen liquiditeit en helpen je inkomen te stabiliseren, zonder dat je actief hoeft te handelen.

- Crypto is vrij volatiel, maar kan het totale rendement van je portefeuille duidelijk verhogen.

Je kunt deze producten concreet als volgt inzetten:

- ETF’s: mijn portefeuille bevat een mix van ETF’s uit ontwikkelde markten en opkomende markten, zoals Vanguard FTSE Developed World en iShares Core MSCI World, evenals Vanguard FTSE Emerging Markets / iShares Core Emerging Markets. Deze combinatie laat je investeren in stabiele ontwikkelde economieën én tegelijk profiteren van groeikansen in opkomende markten.

- P2P-leningen: voor solide rendementen met beheersbaar risico kun je bijvoorbeeld investeren via Go & Grow (voorheen Bondora Go & Grow) of Mintos. Beide aanbieders zijn eenvoudig te gebruiken, goed gevestigd in de markt en maken geautomatiseerd beleggen makkelijk. Dat bespaart tijd en levert rendement op.

- Crypto: als kleine toevoeging kunnen cryptocurrencies het rendementsprofiel merkbaar verhogen. Binance is geschikt voor het kopen en bewaren van deze activa, vooral als je middel- tot langetermijnbelegt en geen daytradingplatform nodig hebt.

Mijn conclusie: rente-gedreven beleggingen in plaats van een spaarrekening

Beleggen voor artsen lukt ondanks een druk leven het best met een doordachte portefeuille. Zeker als je weinig tijd hebt maar wel een stabiel inkomen, is het belangrijk dat je kapitaal voor je werkt.

Met ETF’s, P2P-leningen en een klein crypto-aandeel bouw je op lange termijn een stabiele basis. Je profiteert van wereldwijde groei, creëert regelmatige rente-inkomsten en hoeft geen dagelijkse koersen te volgen.

Automatisering neemt veel werk uit handen en verlaagt je risico door spreiding. Je hoeft niet perfect te zijn, maar hoe vroeger je begint, hoe sneller je vermogen groeit en je het rente-op-rente- of sneeuwbaleffect benut.