In P2P-leningen beleggen: tot 15 % rendement per jaar

P2P-leningen worden steeds populairder, ook onder beleggers die net beginnen met vermogensopbouw. Dankzij hoge rendementen, een regelmatige cashflow en eenvoudige toegang via digitale platforms vormen ze een aantrekkelijk alternatief voor traditioneel sparen of beleggen in ETF’s.

Na meer dan tien jaar eigen ervaring ben ik ervan overtuigd dat investeren in P2P-leningen de moeite waard kan zijn, mits je weet waar je op moet letten. In dit artikel leg ik uit hoe investeren in P2P-leningen werkt, welke risico’s en aandachtspunten er zijn en welke lessen ik zelf door de jaren heen heb geleerd. Zo kun jij zelf bepalen of P2P-beleggen past bij jouw financiële doelen.

Het belangrijkste samengevat:

- P2P-kredieten zijn leningen die niet door banken worden verstrekt, maar worden gefinancierd door particuliere beleggers zoals jij en ik.

- Je kunt investeren via gespecialiseerde platforms zoals Bondora, Debitum of Swaper.

- Op de lange termijn zijn rendementen tot wel 15% mogelijk, maar er zijn ook risico’s, zoals wanbetalingen van leningen of zelfs het faillissement van een platform.

- Toch kunnen P2P-kredieten geschikt zijn als bron van passief inkomen, mits je een aantal belangrijke aandachtspunten in acht neemt.

Wat zijn P2P-leningen precies en hoe werken ze?

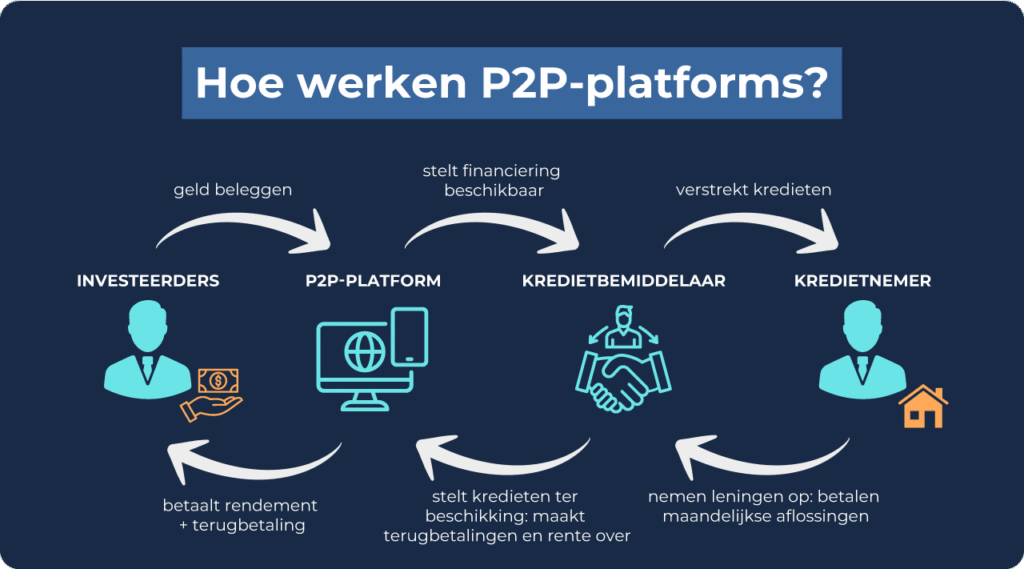

P2P staat voor peer-to-peer, oftewel: van mens tot mens. In tegenstelling tot traditionele bankleningen lenen kredietnemers hier rechtstreeks geld van particuliere investeerders zoals jij en ik. Dit gebeurt meestal via een online platform dat beide partijen met elkaar verbindt.

Zo werkt het in de praktijk:

- Een kredietnemer dient een kredietaanvraag in bij een kredietverstrekker

- De kredietverstrekker beoordeelt de kredietnemer op kredietwaardigheid en verstrekt de lening

- Om het benodigde kapitaal op te halen, wordt de lening aangeboden op een P2P-platform

- Jij als particuliere belegger kunt in (een deel van) deze lening investeren en zo de financiering mogelijk maken

- In ruil daarvoor ontvang je regelmatige rente-inkomsten over het door jou geïnvesteerde bedrag

Het voordeel voor kredietnemers is duidelijk: in vergelijking met banken zijn de toelatingseisen veel minder streng en daardoor makkelijker te behalen. Afhankelijk van de aanbieder en het type lening varieert de doelgroep van particulieren met een kortetermijn geldbehoefte tot bedrijven die projecten of hun liquiditeit willen financieren.

Daar staat tegenover dat de rentes op deze leningen relatief hoog liggen. Precies dat maakt P2P-leningen aantrekkelijk voor beleggers, omdat zij hiermee interessante rendementen kunnen behalen.

Veel platforms bieden de mogelijkheid om je geld automatisch te spreiden over tientallen of zelfs honderden leningen. Bij andere platforms kies je zelf handmatig de leningen, of stel je via Auto-Invest-filters je eigen beleggingscriteria in. Vaak kun je al investeren vanaf ongeveer €1, wat P2P-beleggen bijzonder geschikt maakt voor beginners die met kleine bedragen willen starten en hun risico willen beperken.

Wat maakt P2P-leningen aantrekkelijk?

P2P-kredieten onderscheiden zich vooral door hun regelmatige kasstromen. Veel consumptieve leningen hebben een korte looptijd van slechts 4 tot 6 weken. De rente-uitkeringen ontvang je meestal maandelijks of zelfs dagelijks. Hierdoor kun je je opbrengsten direct opnieuw investeren en optimaal profiteren van het rente-op-rente-effect. Dat versnelt de vermogensopbouw en laat je portefeuille sneller groeien.

Voor mij zijn P2P-leningen vooral aantrekkelijk vanwege deze punten:

- Regelmatige cashflow: korte looptijden maken snel herinvesteren mogelijk, vaak met wekelijkse of zelfs dagelijkse rente-uitkeringen.

- Lage instapdrempel: al vanaf €10 kun je investeren in afzonderlijke leningen en je risico breed spreiden.

- Passief beleggen: met auto-invest-functies of platforms met automatische spreiding wordt de selectie van leningen voor je gedaan.

- Goede diversificatie: je kunt je kapitaal verdelen over verschillende landen, leningtypes, aanbieders en terugkoopmechanismen, wat helpt om risico’s te beperken.

In mijn portefeuille zorgt dit tegenwoordig voor maandelijkse rente-inkomsten van enkele honderden euro’s, volledig zonder dagelijks beheer of actieve opvolging.

En in crisistijden?

Vooral gevestigde aanbieders met een terugkoopgarantie hebben zich in moeilijke marktperiodes (zoals de coronacrisis en de oorlog in Oekraïne) verrassend stabiel getoond. Terugbetalingen bleven doorgaan en de rentepercentages bleven hoog. Toch ging het niet overal vlekkeloos: er waren ook uitvalgevallen, bijvoorbeeld bij EstateGuru of bij bepaalde partners van Mintos. Mijn belangrijkste les hieruit: diversificatie is geen optie, maar een must. Platforms met een onduidelijk of intransparant risicomodel vermijd ik tegenwoordig volledig.

P2P-kredieten kunnen een goede aanvulling zijn op je portefeuille als je:

- bereid bent om bewust een bepaald risico te nemen

- niet dagelijks koersen wilt volgen, maar liever passief belegt

- met kleine bedragen wilt starten en toch mikt op een aantrekkelijk rendement

Zijn P2P-leningen de moeite waard?

Vanuit mijn perspectief is het antwoord een duidelijk ja, mits je goed weet waar je aan begint. Je krijgt hier geen gegarandeerde rente en ook geen absolute zekerheid, maar daar staat tegenover dat de rendementskansen duidelijk hoger liggen dan bij veel andere beleggingscategorieën.

Ik investeer inmiddels meer dan 10 jaar in particuliere leningen via verschillende aanbieders. Mijn gemiddelde rendement ligt rond de 15% per jaar, met maandelijkse terugbetalingen in de honderden euro’s.

Niet alles is altijd vlekkeloos verlopen, maar mijn positieve ervaringen wegen ruimschoots op tegen de nadelen. Concreet betekent dat voor mij:

- Diversificatie is alles: ik spreid mijn kapitaal over meer dan 10 aanbieders, verschillende landen en uiteenlopende krediettypes.

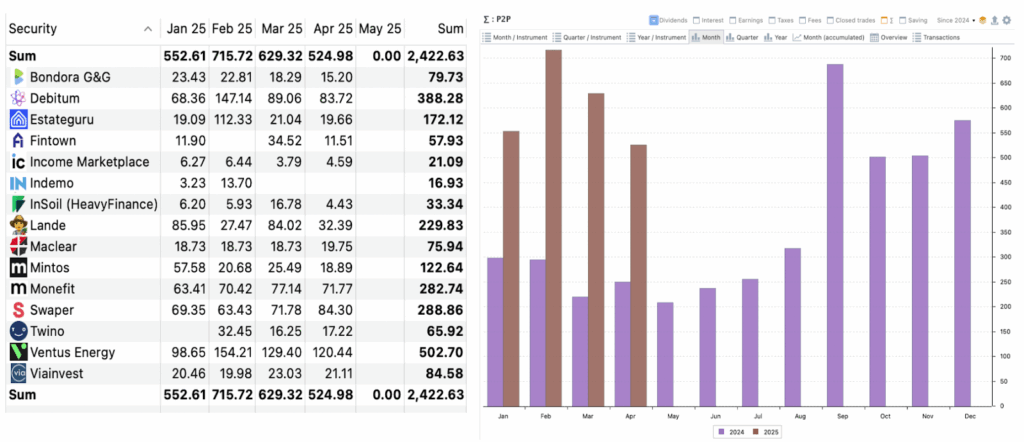

- Cashflow: maandelijks ontvang ik €600-€900 aan terugbetalingen, die ik consequent opnieuw investeer.

- Rendementsdoel: afhankelijk van het platform mik ik op 9-17% per jaar. Daaronder is P2P-beleggen voor mij niet interessant; daarvoor bestaan veiligere alternatieven zoals ETF’s of obligaties.

- Risicomanagement: uitval komt soms voor, maar gemiddeld genomen wegen de winsten ruimschoots op tegen de verliezen.

- Focus op Europa: het grootste deel van mijn investeringen loopt via aanbieders uit Estland, Letland en Litouwen, die vaak goed gereguleerd en transparant zijn.

Daarbij heb ik gemerkt dat de terugbetalingen zelfs in moeilijke beursperiodes opvallend stabiel zijn gebleven. Terwijl aandelenmarkten soms dubbelcijferige verliezen lieten zien, liepen de terugbetalingen uit mijn P2P-kredieten voor mij gewoon door zoals gepland. Dat onderstreept dat particuliere leningen wel degelijk kunnen functioneren als een robuuste en stabiliserende bouwsteen binnen een beleggingsportefeuille.

Mijn ervaringen met particuliere leningen

Ik ben al vroeg ingestapt in P2P-leningen. Wat mij er vooral aan aansprak, was de mogelijkheid om rechtstreeks te investeren in echte leningen en daarbij een regelmatige cashflow te genereren die ik meteen opnieuw kan beleggen.

Mijn persoonlijke aanpak:

- Alleen kapitaal investeren dat ik meerdere jaren kan missen

- Geen lopende uitgaven hoeven te betalen met het geïnvesteerde geld

- Vanaf het begin inzetten op meerdere platforms

Met deze strategie vaar ik al jaren goed. Inmiddels ontvang ik maandelijks tussen €528 en €716 aan rente-inkomsten, volledig onafhankelijk van wat de beurs doet. Het is geen hoofdinkomen, maar wel een betrouwbaar neveninkomen dat ik flexibel kan gebruiken of direct kan herinvesteren. Voor mij is dit precies de combinatie van stabiliteit en dynamiek waar ik naar op zoek was binnen mijn portefeuille.

Wat ik vooral goed vind aan P2P-leningen:

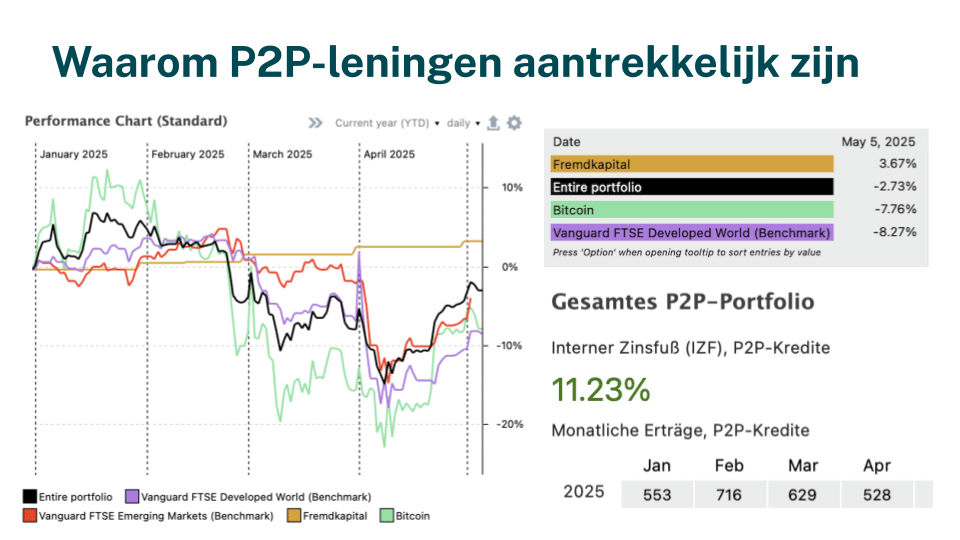

- Solide performance: terwijl mijn totale beleggingsportefeuille in 2025 tot nu toe -2,7% noteert, staat mijn P2P-portfolio momenteel op +3,6%. Dat is duidelijk een stuk beter.

- Transparante en gereguleerde processen: veel P2P-platforms zijn (gedeeltelijk) gereguleerd en publiceren gecontroleerde jaarrekeningen en defaultpercentages. Dit soort documenten bekijk ik regelmatig om de kwaliteit en risico’s beter te kunnen inschatten.

- Reële zekerheden mogelijk: vooral bij agrarische leningen of vastgoedkredieten zorgen zekerheden zoals grond, machines of gebouwen voor extra stabiliteit binnen het portfolio.

Voor mij combineren particuliere leningen het beste van meerdere werelden. Je behaalt hogere rendementen dan bij spaarproducten, maar ervaart doorgaans minder volatiliteit dan bij ETF’s. Natuurlijk zijn er risico’s, maar met de juiste spreiding en zorgvuldige platformkeuze zijn die wat mij betreft goed beheersbaar.

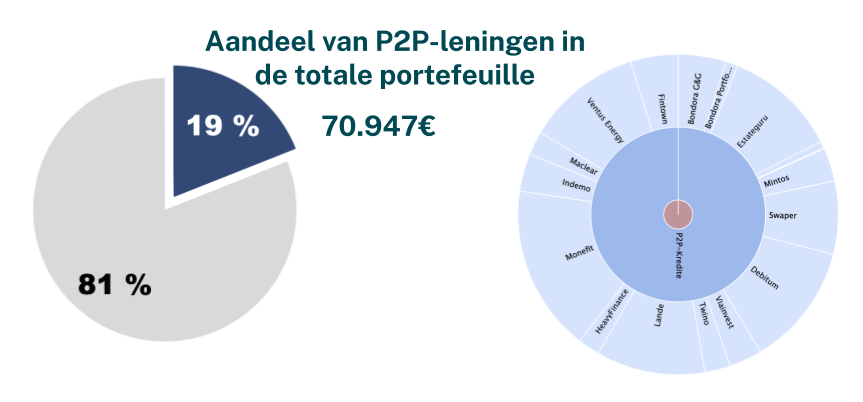

Inmiddels investeer ik gelijktijdig op 13 verschillende platforms. Niet om overal zomaar bij te zijn, maar omdat elk platform zijn eigen sterke punten heeft. Sommige blinken uit in transparantie, andere in gebruiksgemak of juist in stabiele terugbetalingen. Die diversiteit zet ik bewust in om mijn portefeuille breed op te bouwen en risico’s te spreiden. Een uitgebreide analyse van de beste platforms vind je in mijn P2P-leningvergelijking.

Met deze P2P-aanbieders heb ik bijzonder goede ervaringen opgedaan:

1. Debitum

Debitum is een gereguleerd platform uit Letland, gespecialiseerd in bedrijfsleningen. De rentepercentages lopen op tot ongeveer 15%. Mijn eigen account komt op de lange termijn uit op circa 12% per jaar. De aangesloten kredietverstrekkers hanteren een terugkoopverplichting van 100% van het geïnvesteerde kapitaal. Niet-geïnvesteerd saldo wordt (vanwege toezicht en regelgeving) gescheiden aangehouden, met een depositobescherming tot €20.000.

Mijn persoonlijke ervaringen met Debitum:

- Mijn gemiddelde rendement ligt tussen de 11% en 13% per jaar.

- Ik maak gebruik van Auto-Invest met duidelijke filters (minimale rente, korte looptijden en geselecteerde kredietverstrekkers). Zo blijft de tijdsinvestering laag, terwijl ik toch veel controle behoud.

- Tot nu toe heb ik geen blijvende verliezen door wanbetalingen gehad. Bedragen uit leningen in Oekraïne zijn wel vertraagd terugbetaald, maar niet definitief verloren gegaan.

2. Lande

Lande is gespecialiseerd in agrarische leningen, waarbij reële zekerheden worden gebruikt, zoals landbouwgrond, tractoren of opslagloodsen. Mijn gemiddelde jaarrendement ligt hier rond de 11%.

Mijn persoonlijke ervaringen met Lande:

- Mijn rendement bedraagt ongeveer 11% per jaar.

- Terugbetalingen verliepen tot nu toe grotendeels volgens plan, met slechts sporadische vertragingen.

- Ik gebruik filters en spreid de looptijden, zodat de cashflow gelijkmatiger verloopt en beter voorspelbaar is.

3. Ventus Energy

Ventus Energy biedt een niche-oplossing binnen groene energie-investeringen. Ik heb hier meer dan €12.000 geïnvesteerd en kom uit op een jaarrendement van circa 17%, inclusief bonusacties zoals cashback.

De instapdrempel ligt wel hoger dan bij veel andere P2P-platforms, omdat veel projecten een minimale investering van €500 of meer vereisen.

Mijn persoonlijke ervaringen met Ventus Energy:

- Ik heb momenteel circa €11.700 geïnvesteerd, met een gemiddeld rendement van ongeveer 17% per jaar.

- Ik ontvang dagelijkse rente-uitkeringen, die ik automatisch herinvesteer, waardoor het rente-op-rente-effect maximaal wordt benut.

- Voor risicobeheersing gebruik ik Ventus Energy bewust als rendementsbijmenging binnen mijn portefeuille en houd ik de positieomvang doelgericht beperkt.

4. Bondora Go & Grow

Bondora is een van de oudste en meest gevestigde P2P-aanbieders van Europa. Je kunt hier al investeren vanaf €1, wat het platform zeer toegankelijk maakt. Het rendement ligt momenteel rond de 6% per jaar, met als groot voordeel dat je geld dagelijks beschikbaar blijft.

Mijn persoonlijke ervaringen met Bondora:

- Door de jaren heen heb ik in totaal ongeveer €2.150 aan rente verdiend bij een jaarrendement van circa 6%.

- Ik gebruik Bondora vooral als een liquide parkeerplek tussen verschillende P2P-platforms.

- De trade-off is het afgetopte rendement: voor hoge opbrengsten zet ik andere P2P-kredieten in, maar Bondora scoort voor mij vooral op gemak en liquiditeit.

5. Swaper

Swaper richt zich vooral op kortlopende consumptieve leningen. De terugbetalingen vinden vaak al na 30 dagen plaats. Dankzij een stabiele terugkoopgarantie ligt het rendement hier doorgaans tussen de 14% en 16% per jaar.

Mijn persoonlijke ervaringen met Swaper:

- Mijn rendement in de praktijk ligt rond de 15,6% per jaar. Momenteel heb ik hier ongeveer €1.800 geïnvesteerd.

- In “Auto-Invest” stel ik een minimale rente van 14% in, “Buyback” = ja en korte looptijden. Door deze korte cycli ontstaat een duidelijke en snelle cashflow, met weinig moeite.

- Swaper is niet gereguleerd. Omdat er feitelijk maar één kredietverstrekker actief is op het platform (gelieerd aan de Wandoo-groep), houd ik mijn exposure bewust beperkt. Ik gebruik Swaper daarom als een rendementsgedreven aanvulling, niet als kernpositie in mijn P2P-portfolio.

7,5% -10,5 % rente

Waarom P2P-leningen juist geschikt zijn voor beginners

Investeren in P2P-kredieten biedt aantrekkelijke kansen, vooral voor beleggers die niet actief op de beurs willen handelen, maar hun geld liever investeren met een beperkte tijdsinvestering. Net als bij elke beleggingsvorm zijn er echter ook risico’s, en het is belangrijk dat je die goed begrijpt voordat je start.

Deze voordelen wachten op jou:

- Aantrekkelijk rendement: deze beleggingsvorm maakt het mogelijk om aanzienlijk hogere rentes te behalen dan met klassieke spaarproducten. Afhankelijk van het platform en de risicoklasse zijn 6–10% per jaar realistisch. Wie meer risico neemt, kan zelfs richting 15% rendement gaan.

- Regelmatige cashflow: je ontvangt structureel terugbetalingen uit rente en aflossing. Die kun je opnieuw investeren en zo optimaal profiteren van het rente-op-rente-effect.

- Geen beurskennis nodig: je hoeft geen grafieken te lezen of marktanalyses te volgen. Veel platforms bieden bovendien eenvoudige automatisering, zoals Auto-Invest, waardoor beleggen vrijwel vanzelf loopt.

- Diversificatie: in plaats van al je geld aan één kredietnemer uit te lenen, kun je je investering spreiden over tientallen P2P-leningen. Dat verlaagt het risico op individuele wanbetalingen aanzienlijk. Afhankelijk van het platform gebeurt dit automatisch of stuur je zelf de verdeling aan.

- Lage instapdrempel & flexibiliteit: vaak kun je al starten met €10, soms zelfs vanaf €1. Sommige aanbieders bieden dagelijkse beschikbaarheid of duidelijke exit-mogelijkheden, ideaal als je flexibel wilt blijven.

Daarbij komt nog de grote keuze aan opties: P2P-kredieten zijn beschikbaar in verschillende risicoklassen, looptijden en regio’s. Wie het liever wat conservatiever houdt, kan zelfs kiezen voor vastgoedleningen met stevige zekerheden.

Daarnaast hebben particuliere leningen zich in economisch onrustige tijden vaak robuuster getoond dan veel klassieke financiële producten. Terwijl beurzen sterk schommelden, liepen terugbetalingen bij P2P-leningen regelmatig gewoon door. Dat is een groot voordeel voor wie langetermijngericht wil beleggen zonder voortdurend op marktbewegingen te hoeven reageren.

Deze nadelen moet je kennen

- Wanbetalingsrisico: niet alle kredietnemers betalen hun termijnen netjes terug. Als je je portefeuille onvoldoende spreidt, kan dat flink pijn doen. Veel platforms adverteren met terugkoopgaranties, maar ook die zijn niet altijd 100% waterdicht.

- Platformrisico: ook het platform zelf kan in de problemen komen. De afgelopen jaren zijn er aanbieders geweest die failliet gingen of gelden niet (volledig) hebben terugbetaald. Daarom zijn vertrouwen, transparantie en regulering cruciaal bij je platformkeuze.

- Beperkte wettelijke bescherming: P2P-leningen vallen niet onder dezelfde bescherming als spaargeld bij een bank. Gaat er iets mis, dan kan je kapitaal (gedeeltelijk) verloren gaan. Investeer daarom alleen geld dat je kunt missen en kies bij voorkeur voor lang bestaande, goed gevestigde platforms.

Hoewel het niet vaak voorkomt, zijn er in het verleden kredietaanbieders failliet gegaan. In zulke gevallen kunnen terugbetalingen gedeeltelijk of volledig uitblijven. Wie grote bedragen op één platform concentreert, loopt bij problemen het risico op aanzienlijke verliezen.

Mijn tip:

Maak het niet te ingewikkeld. Begin klein, probeer het uit en kijk hoe het investeren voor je aanvoelt. Het hoeft geen groot bedrag te zijn, maar je zult al snel merken hoe prettig het is wanneer je geld voor jou werkt.

Hoe begin je met beleggen in P2P-leningen?

Als je weet waar het echt om draait, is starten eenvoudiger dan veel mensen denken. Met deze stappen ben ik zelf begonnen met investeren in particuliere leningen:

1. Het juiste platform kiezen

Voordat je geld investeert, heb je een P2P-platform nodig dat aansluit bij jouw doelen en risicobereidheid.

Stel jezelf eerst deze vragen:

- Wil je vooral passief beleggen, zonder veel omkijken? Dan kan bijvoorbeeld Bondora Go & Grow een goede keuze zijn.

- Wil je juist actief sturen, zelf leningen selecteren, landen filteren of risico’s beheren? Dan is Debitum een interessant platform om te bekijken.

Let in alle gevallen op betrouwbaarheid, transparantie en regulering. Lees ook ervaringen van andere beleggers om een realistisch beeld te krijgen van hoe een platform in de praktijk werkt.

2. Account openen en verifiëren

De registratie verloopt bij de meeste P2P-platforms volledig online. Meestal heb je nodig:

- Een e-mailadres

- Een geldige identiteitskaart of reispas

- Een bankrekening voor stortingen en opnames

Het hele proces duurt vaak slechts enkele minuten.

3. Geld storten

Na de verificatie kun je je account opwaarderen. Dit gaat meestal via een SEPA-overboeking of soms met creditcard.

Ik raad aan om te starten met een bedrag waar jij je comfortabel bij voelt, bijvoorbeeld €100 tot €500, zodat je rustig ervaring kunt opdoen.

4. Investeren, volgen en optimaliseren

Je bepaalt zelf hoe je geld wordt geïnvesteerd. Afhankelijk van het platform gebeurt dit volledig automatisch of door het instellen van criteria zoals looptijd, rentepercentage of land van herkomst.

Zodra je investeert, kun je:

- Terugbetalingen en rente opvolgen

- Instellingen aanpassen

- Winsten herinvesteren

Voor de start raad ik duidelijk een geautomatiseerde oplossing aan, waarbij je niet voortdurend beslissingen hoeft te nemen. In je gebruikersaccount vind je meestal een dashboard met alle belangrijke informatie. Zo houd je op elk moment overzicht en blijft investeren ontspannen en overzichtelijk.

6. Rentewinsten aangeven voor de belastingen (niet vergeten!)

Rente-inkomsten uit P2P-kredieten gelden als kapitaalinkomsten en moeten worden aangegeven voor de belasting (afhankelijk van het land waar je woont). Veel platforms bieden een automatisch belastingoverzicht of een exportfunctie van je opbrengsten, wat het een stuk eenvoudiger maakt.

In het begin blijft dit vaak overzichtelijk, maar als je regelmatig en met grotere bedragen investeert, is het verstandig om belasting vanaf dag één mee te nemen in je aanpak.

Conclusie: een sterke aanvulling op je portefeuille

Beleggen in P2P-leningen is allang geen geheimtip meer, maar een aantrekkelijke manier om ook met kleine bedragen je geld voor je te laten werken. De instapdrempels zijn laag, de processen zijn digitaal en eenvoudig, en bij een zorgvuldige platformkeuze zijn solide rendementen zeker mogelijk.

Tegelijkertijd mag je de risico’s niet negeren. Er is geen garantie dat elke kredietnemer netjes terugbetaalt. En hoewel platformfaillissementen zeldzaam zijn, moet je je realiseren dat je hier geen depositogarantie hebt zoals bij een bank.

Voor mij zijn P2P-leningen een uitstekende aanvullende bouwsteen binnen mijn portefeuille. Regelmatige cashflow en hogere rendementen dan op een spaarrekening zijn voor mij duidelijke pluspunten. Mijn advies: begin klein, spreid je risico en kies een gevestigd platform. Houd je je daaraan, dan kunnen P2P-kredieten een zinvolle stap zijn richting vermogensopbouw!