De grote P2P-lening vergelijking: de beste P2P-platforms voor 2026

In tijden van dalende rentes en een wankele economie zijn peer-to-peer-leningen voor veel beleggers een veilige haven. Hier zijn namelijk nog steeds hoge rendementen van meer dan 17% mogelijk. Toch zijn de verschillen tussen P2P-platforms soms ronduit spectaculair.

In deze nieuwste editie van mijn populaire P2P-lening vergelijking laat ik zien welke platforms ook in de zomer van 2025 nog de moeite waard zijn.

Het belangrijkste samengevat:

- De verschillende P2P-aanbieders hebben elk hun eigen sterke en zwakke punten, en die moet je kennen vóór je investeert!

- Sommige oude bekenden zijn er duidelijk op vooruitgegaan, terwijl een platform dat vroeger succesvol was, verder terrein verliest.

- De winnaar van de P2P-vergelijking springt er echt uit, maar ook de middenmoot kan interessante kansen bieden.

Wat zijn P2P-leningen?

Met peer-to-peer-leningen (kortweg P2P) investeer je je eigen geld rechtstreeks in leningen aan particulieren of bedrijven. Dat brengt een aantal aantrekkelijke voordelen met zich mee:

- Er zijn zeer hoge rentes mogelijk, die momenteel kunnen oplopen tot meer dan 17% per jaar.

- Investeren verloopt volledig online via P2P-platforms, die alle belangrijke stappen voor je afhandelen.

- Je hoeft bovendien niet het volledige kredietbedrag zelf te financieren, maar kunt met een kleinere inleg deelnemen.

- Meerdere investeerders financieren samen één peer-to-peerlening en delen zo het risico.

In tegenstelling tot traditionele bankleningen treedt hier geen bank als tussenpersoon op. P2P-platforms zorgen voor een directe interactie tussen kredietverstrekkers en kredietnemers.

In de afgelopen jaren hebben P2P-leningen zich, vergeleken met andere beleggingen, bewezen als een bijzonder aantrekkelijke investeringsvorm. Alle drie de betrokken partijen profiteren hiervan: investeerders, kredietnemers en P2P-platforms.

1. Investeerders

Beleggers zoals jij en ik krijgen via P2P-platforms de kans om hun portefeuille te diversifiëren en zo risico’s te spreiden. Tijdens eerdere crisissen presteerden peer-to-peerleningen vaak goed, zelfs wanneer aandelen of ETF’s stevig daalden.

Het grootste voordeel blijft echter het hoge rendement. Je ontvangt regelmatige rente-uitkeringen, waarmee je relatief eenvoudig een passief inkomen kunt opbouwen. Het gaat om een belegging met hoog rendement die veel andere investeringsvormen moeiteloos overtreft.

2. Kredietnemers

Wie snel en zonder veel gedoe geld nodig heeft, bijvoorbeeld bij noodgevallen of voor herfinanciering, vindt bij P2P-platforms vaak een geschikte oplossing. Kredietnemers krijgen hun geld sneller dan bij een bank, kunnen het flexibel gebruiken en soms ook alternatieve zekerheden aanbieden.

Zo laat het platform Lande landbouwers toe om machines, vee of een toekomstige oogst als onderpand te gebruiken. Hierdoor bieden P2P-platforms ook kansen aan mensen en bedrijven die bij klassieke banken weinig mogelijkheden hebben.

3. P2P-kredietaanbieders

Ook de platforms zelf profiteren. Zij houden een deel van de rente in of rekenen extra kosten aan kredietnemers. Zo realiseren ze vaak winsten van meerdere miljoenen euro’s per jaar.

Ikzelf deed al meer dan tien jaar geleden mijn eerste ervaringen op met P2P-leningen en ontving sindsdien duizenden euro’s aan rente-inkomsten. Deze regelmatige inkomsten vormen een belangrijke pijler van mijn portefeuille, die inmiddels is gegroeid tot meer dan €400.000.

Hoe beoordeel ik P2P-platforms?

De markt voor P2P-leningen groeit razendsnel. Zowel het aantal investeerders als het aantal platforms neemt voortdurend toe. Dat maakt het steeds lastiger om het overzicht te bewaren. Bovendien hebben sommige aanbieders hun focus door de jaren heen aangepast, wat de markt nog complexer maakt.

Daarom heb ik al jaren geleden een vast beoordelingskader ontwikkeld voor mijn P2P-leningen vergelijking. Dit systeem heeft zich keer op keer bewezen.

Ik werk met acht gewogen criteria: sommige leveren maximaal 5 punten op, andere tellen zwaarder mee met tot 20 punten per onderdeel.

| Categorie | Ideale waarde | Maximale punten |

| Leeftijd | Meer dan 5 jaar | 5 |

| Investeerders | Meer dan 50.000 | 5 |

| Gecontroleerde jaarrekening | Beschikbaar | 10 |

| Winstgevendheid | Beoogde winst | 10 |

| Regulering | Platform en kredietverstrekkers staan onder toezicht van financiële toezichthouders | 10 |

| Functies | Secundaire markt, Auto-Invest, Nederlandstalige interface, belastingrapport beschikbaar | 20 |

| Solvabiliteit | Volledige betaalcapaciteit en geen wanbetalingen | 20 |

| Groei | Groei bleef intact na crisissen en positieve recente ontwikkelingen | 20 |

Alle beoordelingen zijn gebaseerd op echte, verifieerbare gegevens én op mijn persoonlijke ervaringen. Bij alle voorgestelde P2P-platforms ben ik, op één uitzondering na, ook zelf geïnvesteerd! Meer over het bedrag dat ik heb ingelegd en mijn behaalde resultaten lees je in mijn ervaringen, die ik bij elk platform voor je heb gelinkt.

P2P-lening vergelijking: de beste P2P-platforms in één overzicht

In de onderstaande lijst vind je een korte voorstelling en beoordeling van elk P2P-platform. De uiteindelijke rangschikking volgt aan het einde van dit artikel.

Belangrijk:

Let op: deze beoordeling is gebaseerd op mijn persoonlijke mening en vormt geen beleggingsadvies.

Debitum Investments

Als een van de weinige aanbieders in de P2P-lening ranking richt Debitum Investments zich uitsluitend op zakelijke leningen. Dat maakt het platform bijzonder interessant voor beleggers die hun portefeuille breder willen spreiden. En ook op vlak van rendement hoef je niets in te leveren: momenteel zijn rentes tot 13% mogelijk.

Toch maken voorlopig nog relatief weinig investeerders gebruik van dit platform. Sinds de oprichting in 2018 wist Debitum Investments ongeveer 24.000 beleggers aan te trekken. Naar mijn mening is dat aan de lage kant, gezien de hoge kwaliteit van het platform. Dit levert wel de maximumscore voor leeftijd op, maar slechts twee punten voor het aantal gebruikers.

Wie wél voor Debitum kiest, wordt doorgaans niet teleurgesteld. Uitbetalingen verlopen zoals beloofd, en met uitzondering van een secundaire markt zijn vrijwel alle belangrijke functies aanwezig. Tel daar een volledige regulering, sterke groeicijfers en een gecontroleerd jaarverslag bij op, en je krijgt een zeer sterk totaalplaatje.

Zelf ben ik met meer dan €10.000 geïnvesteerd bij Debitum Investments. Hoe ik dit kapitaal heb ingezet en welke resultaten ik tot nu toe behaalde, lees je in mijn Debitum ervaringen.

Bondora

De Estse P2P-kredietaanbieder Bondora is de bedenker van het concept waarmee Monefit grote successen boekt. Ook hier investeer je niet in individuele leningen, maar stel je je geld rechtstreeks ter beschikking van het bedrijf zelf. De rente bedraagt 6%, meteen het laagste percentage binnen mijn P2P-vergelijking.

In plaats van hoge rentes liggen de grote troeven bij hoge flexibiliteit en veiligheid. Je kunt je kapitaal op elk moment opnemen, wat uitzonderlijk is binnen P2P. Bondora heeft bovendien de ambitie om uit te groeien tot een volwaardige bank en investeert daarom fors, met aanzienlijke reserves als gevolg. Dat drukte recent de winst, maar in 2024 realiseerde het bedrijf nog steeds een mooie nettowinst van 1,2 miljoen euro.

Dat spreekt duidelijk veel investeerders aan: bijna een half miljoen gebruikers zijn actief op het platform, goed voor de maximumscore in deze categorie. Ook op het vlak van leeftijd (opgericht in 2008), gecontroleerde jaarrekening, functionaliteiten en betalingscapaciteit scoort Bondora maximaal.

Bondora zelf is niet gereguleerd, maar de kredietverstrekkers wel. Door een recente renteverlaging trek ik wel 10 punten af in de categorie ‘groei’. Toch komt het platform nog steeds uit op een sterke totaalscore van 85 punten.

Mijn eigen investering kende de afgelopen jaren hoogtes en laagtes en bedraagt momenteel €3.300. Waarom dat zo is en hoe ik vandaag naar Bondora kijk, lees je in mijn Bondora ervaringen.

Lande

Via Lande kun je sinds 2020 je geld investeren in leningen voor landbouwers. Een mooi en zinvol concept, dat wordt beloond met een gemiddelde rente van zo’n 11%. Sommige projecten lopen zelfs op tot 16%. Als onderpand dienen tastbare zekerheden zoals machines, vee of landbouwgrond — wat voor ons als investeerders uiteraard een geruststelling is.

In de praktijk bleek het echter te vaak nodig om deze zekerheden te verkopen, en dat proces nam bovendien regelmatig veel tijd in beslag. Daarom krijgt Lande een puntenaftrek op betalingscapaciteit. Ook het trage groeitempo en het lage aantal investeerders kosten het platform punten.

Toch blijft het totaalplaatje positief. Lande is zonder twijfel een sterke P2P-kredietaanbieder die zich kan meten met de concurrentie. In 2024 werd voor het eerst winst geboekt, goed voor €196.000, wat resulteert in een mooie totaalscore van 81 punten.

In mijn eigen portefeuille vertegenwoordigt Lande momenteel een investering van ongeveer €7.400. Niet overweldigend in vergelijking met sommige andere P2P-platforms, maar zeker geen slechte positie. Vooral de extra diversificatie die ik hier krijg, waardeer ik enorm. Meer details lees je in mijn Lande ervaringen.

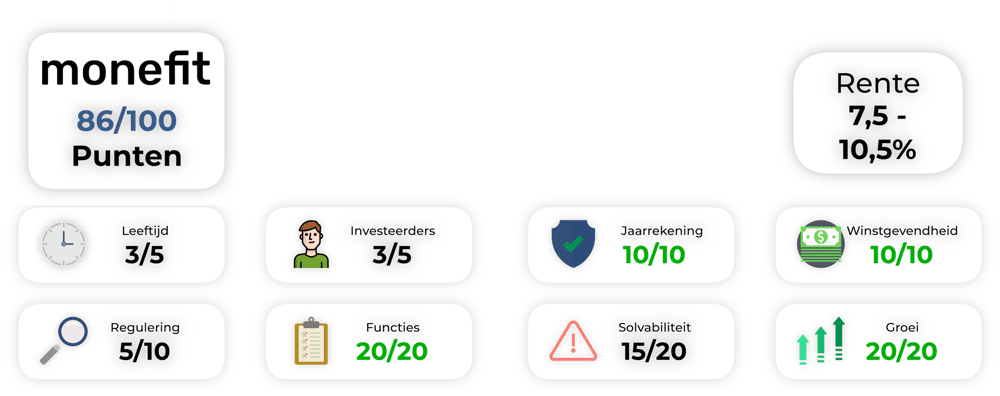

Monetfit Smartsaver

Als vierde P2P-kredietaanbieder wil ik je graag Monefit voorstellen. Hier investeer je in consumentenkredieten van de Creditstar Group, een onderneming die al decennialang succesvol actief is en recent nog een winst van meer dan 8 miljoen euro realiseerde.

In tegenstelling tot andere platforms in mijn vergelijking investeer je hier niet in afzonderlijke leningen, maar stel je je kapitaal rechtstreeks ter beschikking van het bedrijf. In ruil daarvoor ontvang je 7,5% rente en kun je je geld op elk moment opnemen. Kies je ervoor om je vermogen langer vast te zetten, dan kan het rendement zelfs oplopen tot 10,5%.

Goed om te weten:

Opvallend: terwijl de rentes bij veel platforms recent daalden, gebeurde bij Monefit net het omgekeerde. De resultaten waren zo sterk dat de rente werd verhoogd van 7,25% naar 7,5%.

In de beoordeling maakt Monefit een goede indruk, al zijn er enkele puntjes van aandacht. Er zijn aftrekken vanwege de relatief jonge leeftijd, het nog beperkte (maar snel groeiende) aantal gebruikers en het feit dat het platform zelf niet gereguleerd is. Ook op het vlak van features gaan er punten verloren, omdat een secundaire markt ontbreekt.

Eerlijkheidshalve moet ik daarbij zeggen dat een secundaire markt niet noodzakelijk is bij automatische P2P-producten. Alleen bij de langer vastgezette investeringen met 10,5% rendement zou een vroegtijdige verkoop een mooie extra zijn. Daar staat tegenover dat Monefit met het spaarplan een nieuw en tot nu toe uniek feature aanbiedt.

We mogen ook de tijdelijke betalingsproblemen tijdens de COVID-crisis niet vergeten. Een aantal leningen die toen via Mintos werden aangeboden, kon tijdelijk niet worden bediend. Hoewel dit de Creditstar Group betrof en niet Monefit zelf, trek ik hiervoor 5 punten af.

Ook mij heeft dit platform al langer overtuigd. Mijn eigen investering bedraagt momenteel meer dan €12.000 en zal in de toekomst waarschijnlijk verder groeien. Meer over mijn ervaringen en inzichten lees je in mijn Monefit ervaringen.

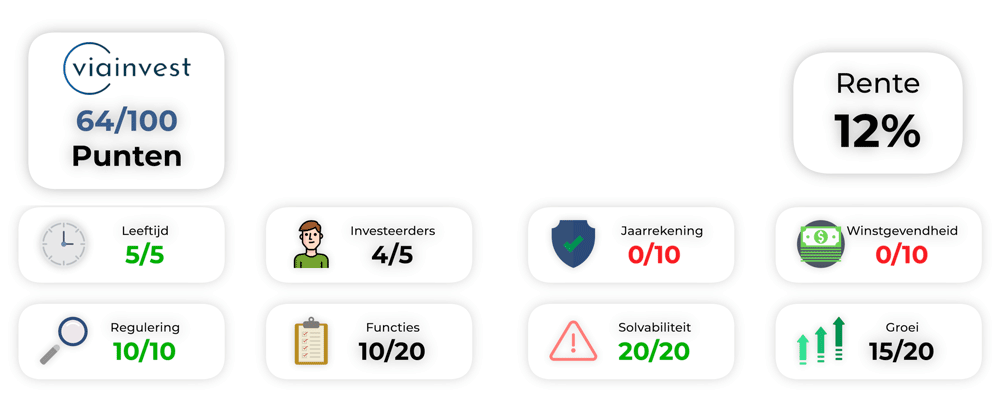

Viainvest

Ook Viainvest valt in de categorie “goed aanbod dat te weinig aandacht krijgt”. De rente ligt bij deze P2P-aanbieder met 12% iets lager, maar wordt sinds de oprichting in 2016 wel altijd stipt uitbetaald.

Je investeert hier in leningen van de SMS Group, die actief is in Zweden, Tsjechië, Letland en Roemenië. Het platform is winstgevend, maar laat bij de publicatie van jaarverslagen vaak lang op zich wachten. Dat kost uiteraard punten in de beoordeling.

Ook een secundaire markt en een Duitstalige interface ontbreken. Los daarvan gaat het echter om een uiterst betrouwbare P2P-platform, dat zijn investeerders nog nooit heeft teleurgesteld en zijn 79 punten absoluut verdient.

Met slechts ongeveer €2.400 vormt Viainvest een kleinere positie in mijn portefeuille. Toch zou ik deze aanbieder niet willen missen: door de jaren heen was het een echte stabiliteitsanker en leverde het mij mooie, hoge rente-inkomsten op. Meer over mijn ervaringen lees je in mijn Viainvest ervaringen.

EstateGuru

Het contrast kan haast niet groter zijn. Ook EstateGuru was ooit een uitstekende P2P-aanbieder voor vastgoedleningen, die zich moeiteloos kon meten met spelers als Debitum. Een lichte terugval in de vraag naar vastgoed in Duitsland, zelfs geen echte crisis, volstond echter om het platform van zijn voetstuk te doen vallen.

Sommige investeerders wachten inmiddels al jaren op de terugbetaling van probleemleningen. Nieuwe klanten worden over deze problemen nauwelijks geïnformeerd. Tegelijkertijd werden de uitgaven voor kredietinning teruggeschroefd, wat allesbehalve een positieve indruk nalaat, al zorgde dit wel voor het eerst voor een kleine winst bij het platform.

De beloofde 10,08% rente lijkt in de praktijk, door het hoge aantal wanbetalingen, onhaalbaar. Daarom krijgt het platform van mij nul punten voor betalingscapaciteit en slechts vijf punten voor groei. Zelfs maximale scores in de andere categorieën kunnen dat niet meer compenseren: het resultaat blijft steken op een zwakke 65 op 100.

Ik bouw mijn kapitaal hier dan ook geleidelijk af, en investeer liever bij andere P2P-platforms. Meer over mijn gemengde ervaringen lees je in mijn EstateGuru ervaringen.

Vanwege het hoge aantal wanbetalingen bij EstateGuru, investeer ik mijn kapitaal momenteel in Viainvest (verkregen via deze link*). Met Viainvest verdien ik meer dan 13% rente, wat aanzienlijk meer is dan bij EstateGuru. Als welkomstbonus ontvang je via deze link na 90 dagen slechts 1% cashback op je investering.

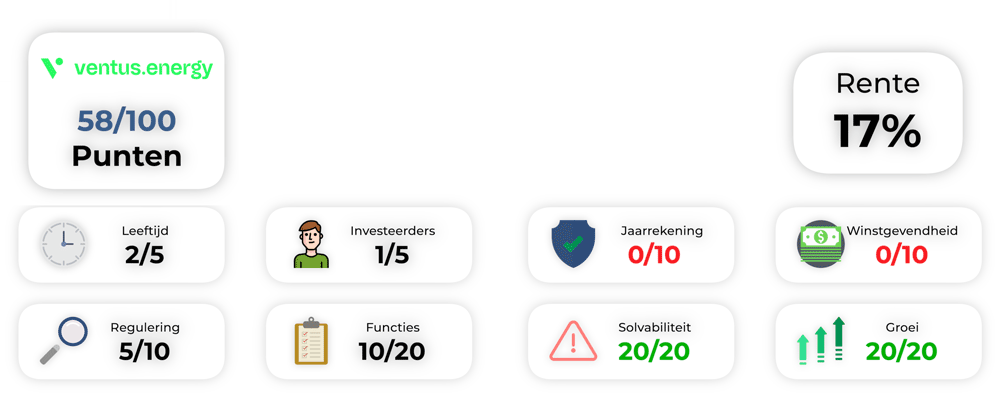

Ventus Energy

Ventus Energy is wat mij betreft de interessantste nieuwkomer van de afgelopen jaren. Deze P2P-kredietaanbieder focust zich op investeringen in de energiesector: energiecentrales, zonneparken, infrastructuur en meer. Een boeiend domein dat niet alleen ideaal is voor diversificatie, maar ook uitstekende rendementen oplevert — momenteel tot 17% rente.

Dankzij een P2P-bonus in de vorm van cashback kun je dat rendement zelfs makkelijk boven de 20% tillen. Daarmee is Ventus Energy koploper in mijn vergelijking. Het platform is wel nog erg jong (actief sinds 2024), maar wist toch al ongeveer 3.000 gebruikers aan te trekken. Gezien de hoge minimale investering van €1.000 per project is dat een knappe prestatie.

Logischerwijs kan zo’n jonge en relatief kleine speler nog niet veel punten verzamelen in mijn P2P-vergelijking. Door verschillende aftrekken blijft de score steken op 52 van de 100 punten. Voor risicobereide beleggers kan Ventus Energy echter tóch bijzonder interessant zijn.

Zelf ben ik bij Ventus Energy belegd met meer dan €11.000 en ontvang ik dagelijks €5,90 aan rente. Meer over deze bijzonder lucratieve investeringen lees je in mijn Ventus Energy ervaringen.

Conclusie: grote verschuivingen in de P2P-lening ranking

De P2P-lening vergelijking voor zomer 2025 zit vol verrassingen. Hieronder volgt het overzicht van de behaalde scores.

| Leeftijd | Investeerders | Gecontroleerde jaarrekening | Winstgevendheid | Regulering | Functies | Betalingscapaciteit | Groei | Rente | Totaal | |

| Debitum | 5 | 3 | 10 | 10 | 10 | 15 | 20 | 20 | 13% | 93 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 20 | 20 | 15 | 6% | 90 |

| Monefit | 3 | 3 | 10 | 10 | 5 | 20 | 15 | 20 | 7,5-10,5% | 86 |

| Mintos | 5 | 5 | 10 | 0 | 10 | 20 | 15 | 15 | 11% | 80 |

| LANDE | 5 | 1 | 10 | 10 | 10 | 20 | 5 | 5 | 11% | 66 |

| Viainvest | 5 | 4 | 0 | 10 | 10 | 20 | 20 | 15 | 12% | 64 |

| Estateguru | 5 | 5 | 10 | 10 | 10 | 20 | 0 | 15 | 9% | 60 |

| Ventus Energy | 2 | 1 | 0 | 0 | 5 | 10 | 20 | 20 | 17% | 58 |

| Devon | 1 | 1 | 0 | 0 | 0 | 10 | 20 | 20 | 15% | 52 |

| FF Forest | 1 | 1 | 0 | 0 | 0 | 5 | 20 | 20 | 17% | 47 |

De beste P2P-platform voor leningen is ook in de zomer van 2025 opnieuw Debitum! Zoals we gewend zijn, zorgen de uitstekende terugbetalingsstatistieken, gezonde groei en hoge transparantie voor de absolute toppositie.

Op de plaatsen daarachter zien we wel verschuivingen. Bondora wist te scoren met zijn duidelijke koerswijziging: meer veiligheid, maar lagere rente. De P2P-reus met een lange staat van dienst biedt daarmee precies wat veel investeerders zoeken.

De derde plaats is weggelegd voor Lande. Deze aanbieder van agrarische leningen levert sterk werk af, ook al wordt het platform door veel beleggers nog altijd onderschat. Monefit, een directe concurrent van het Bondora-model, is eveneens nog jong en relatief klein, maar de groeiverwachtingen zijn positief. Het platform is dan ook goed voor een vierde plaats.

Viainvest en Mintos liggen dicht bij elkaar. Ook hier zijn mooie resultaten mogelijk, al moet je rekening houden met bepaalde minpunten zoals lagere rente of een minder sterke crisisbestendigheid.

Onderaan de ranglijst zien we een heel ander beeld. Ventus Energy is een veelbelovende groeier, maar scoort door de jonge leeftijd voorlopig nog beperkt. Dat neemt niet weg dat het aantrekkelijke platforms zijn die in de toekomst mogelijk verder zullen stijgen.

EstateGuru maakt een slechte indruk. De eerste door hardnekkige transparantieproblemen, de tweede door een dramatische terugvorderingsstatistiek. Van deze P2P-aanbieder blijf je wat mij betreft beter weg.

Deze P2P-lening vergelijking toont de beste Europese platforms. Nieuwe spelers zoals Indemo en Income Marketplace worden regelmatig toegevoegd en verbreden het aanbod. Zo is er voor elk type belegger wel een passende optie en kan iedereen met P2P-leningen een passief inkomen opbouwen.