¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Mi experiencia Monefit: ¡liquidez diaria y un interés del 7 por ciento!

Los préstamos P2P, en los que podemos retirar nuestro capital en cualquier momento, son extremadamente populares. Monefit aprovecha su experiencia en el ámbito de los préstamos personales para ofrecer ahora también un producto tan flexible. He investigado cuál es el truco de la oferta del 7% de interés y si merece la pena empezar.

Los hechos más importantes en pocas palabras:

- Monefit es una oferta del Grupo Creditstar, que concede préstamos P2P con mucho éxito desde hace años

- Recibes un sólido tipo de interés del siete por ciento y puedes retirar tu capital sin plazos

- Los competidores a veces ofrecen el doble de interés, pero también inmovilizan tu capital durante meses

- La oferta de Monefit es actualmente más atractiva que la de Bondora Go& Grow, ya que solo ofrece un 4 por ciento de interés a los nuevos clientes

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Qué es Monefit SmartSaver – Mi experiencia Monefit

El mercado de los préstamos P2P es grande y sigue creciendo. No es de extrañar, ya que los préstamos personales llevan mucho tiempo generando altos rendimientos y también han resistido comparativamente bien las épocas de crisis, por lo que el interés creciente es inevitable. Un proveedor que lleva años financiando con éxito es Creditstar Group.

Los inversores activos probablemente ya estén familiarizados con ellos a través de plataformas como Mintos o Lendermarket, donde puedes conseguir jugosas rentabilidades (¡un 16% y más!) con préstamos del originador. La confianza de los inversores se vio algo mermada durante la crisis de COVID, pero desde entonces el Grupo ha vuelto a tener éxito.

A pesar de tener que aplazar los reembolsos de Mintos durante un breve periodo de tiempo, Creditstar siempre ha sido rentable desde el punto de vista financiero, algo que no puede decirse de muchos de sus competidores. Para una empresa de éxito que gestiona una cartera de préstamos millonaria en ocho países distintos, la expansión es la opción obvia. Sin embargo, en lugar de conectar más naciones, ¡decidieron poner su propia experiencia al servicio de la financiación con Monefit SmartSaver!

Sin embargo, a diferencia de Mintos, Twino y similares, Monefit SmartSaver no intenta atraer a los clientes con tipos de interés cada vez más altos. En cambio, ofrece una gran liquidez y flexibilidad, posicionándose como una inversión atractiva. Los tipos de interés del 7-9% son significativamente más bajos que otras ofertas P2P, ¡pero aún así mejores que la mayoría de los productos del sector bancario!

Monefit se posiciona así como una alternativa a las cuentas tradicionales de depósito a la vista y a plazo fijo, ya que suelen ofrecer tipos de interés más altos con una liquidez igual de buena. Sin embargo, debido al riesgo fundamental asociado a los préstamos P2P, debes tener cuidado al elegir esta vía: ¡tus ahorros para tiempos difíciles debe estar completamente seguro!

Cómo se conceden los préstamos

Monefit tiene años de experiencia en la concesión de préstamos al consumo. Particulares de ocho países -España, Suecia, Reino Unido, Dinamarca, Polonia, República Checa, Estonia y Finlandia- pueden obtener dinero para compras o cuando sus cuentas se quedan sin fondos a final de mes.

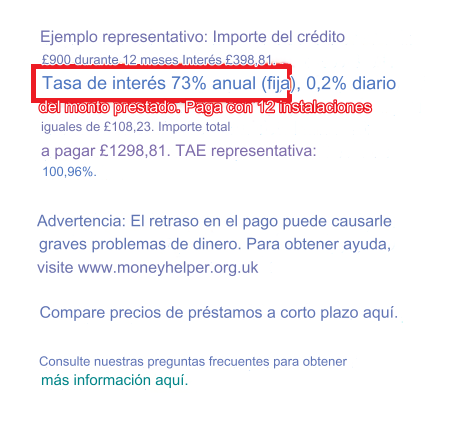

Gracias al concepto “Creditline”, la empresa puede vincular mucho más estrechamente a los prestatarios y, en muchos casos, convertirlos en clientes habituales. El éxito de Creditstar le da la razón: a pesar de los tipos de interés increíblemente altos, del 73% anual (ejemplo del Reino Unido), el negocio florece.

Monefit SmartSaver proporciona a Creditstar Group aún más capital para conceder más préstamos y seguir expandiéndose. Este nuevo enfoque es muy lucrativo para la empresa, ya que anteriormente utilizaba principalmente bonos para financiar su crecimiento. Éstos se emitían con tipos de interés significativamente más altos, lo que significa que ahora el Grupo puede acceder al dinero de forma más barata gracias a Monefit y, por tanto, puede operar de forma más eficiente.

Si no tienes experiencia con plataformas como Monefit SmartSaver, pero estás familiarizado con P2P, puede que te sorprenda la “falta” de préstamos. No hay ninguna vista de tus préstamos concedidos, fechas de reembolso ni nada parecido. Esto se debe a que no estás invirtiendo en préstamos individuales, sino en la cartera de Creditstar Group.

Más concretamente, pones tu dinero a disposición de la empresa que lo utiliza para conceder préstamos. No tienes ninguna influencia sobre el lugar, el momento o para qué préstamos concretos se utilizan tus euros. A cambio, sin embargo, hay un sólido tipo de interés del 7% y la promesa de recuperar tu depósito en cualquier momento. El trato está claro: renuncias a algunos de los altos tipos de interés que son posibles con los préstamos P2P y no tienes que preocuparte de nada a cambio. Además, puedes retirar tu dinero en cualquier momento.

Según Monefit, tiene un proceso de selección muy estricto a la hora de conceder préstamos: Solo se acepta alrededor del 30% de las personas que solicitan un préstamo. De este modo, el objetivo es mantener bajas las tasas de impago y alta la rentabilidad de la empresa, lo que siempre ha funcionado muy bien en el pasado.

Qué hay detrás de Monefit

El Grupo Creditstar se fundó en Estonia en 2006. Desde entonces, ha logrado un éxito considerable en ocho países diferentes y con varios productos de préstamo. Uno de esos productos fue Monefit: la experiencia de entonces demostró que las soluciones online modernas y de fácil acceso para préstamos P2P son el futuro.

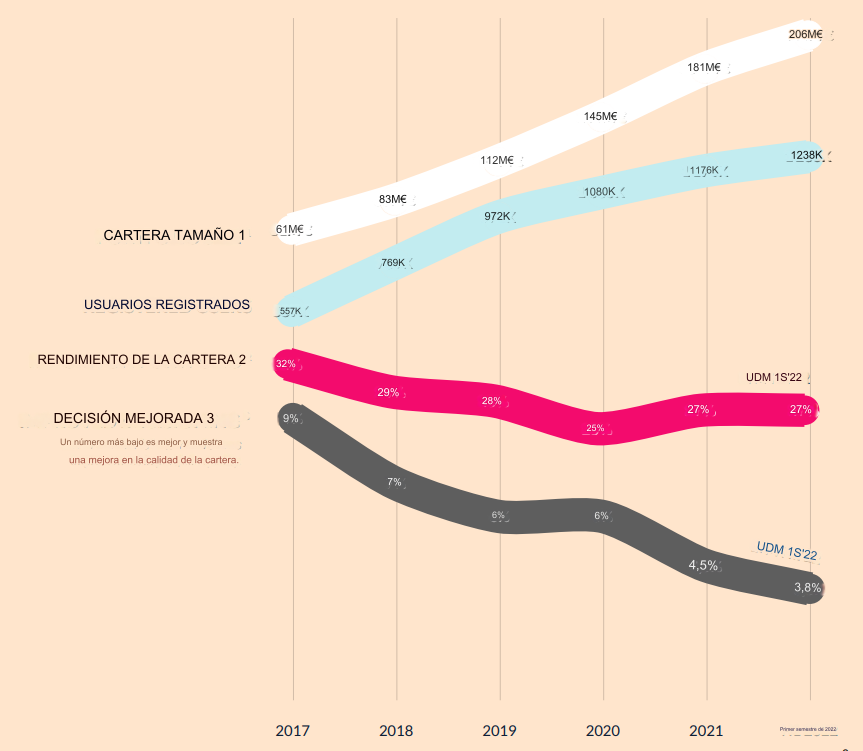

Monefit ya ha conseguido más de 1,2 millones de clientes mediante el registro y el préstamo sencillos, y actualmente gestiona una cartera de préstamos de más de 200 millones de euros. Con SmartSaver, se ha aprovechado específicamente un nuevo segmento de negocio: Los inversores que no quieren inmovilizar su dinero a largo plazo, pero siguen buscando tipos de interés sólidos.

El equipo de Monefit cuenta con una gran experiencia en el mercado financiero y P2P. Solo el CPO Kashyap Shah lleva 22 años en el campo de los préstamos al consumo y ya ha trabajado para algunos de los mayores bancos del mundo. Respondió a mis preguntas en una extensa entrevista.

El Grupo Creditstar puede describirse con confianza como una de las empresas más antiguas e importantes de su clase en Europa: Lleva 17 años activo en su país de origen, Estonia, y siempre ha sido rentable desde su lanzamiento. Esta es una característica especial del mercado P2P, ¡ya que muchos competidores siguen en números rojos incluso después de una década prestando! El grupo emite repetidamente bonos con fines de financiación, que los inversores compran fácilmente. Con Monefit SmartSaver, sin embargo, el objetivo es establecer un método más favorable de captación de capital.

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

La plataforma Monefit

Basándome en mi experiencia Monefit personal , solo analizaré la plataforma muy brevemente. Como con SmartSaver no hay préstamos individuales, opciones de ajuste, mercados secundarios o similares, ¡no hace falta una explicación extensa aquí! Realmente es extremadamente sencillo de utilizar.

Según mi experiencia, Monefit es uno de los sitios web mejor diseñados en comparación con otros proveedores. Aunque el diseño no influye en la seguridad, los tipos de interés u otros valores importantes, la atención al detalle y el gran esfuerzo puesto en los gráficos y similares es, en mi opinión, una señal del dinero y la energía invertidos en el proyecto.

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Inscripción

El proceso de registro es extremadamente sencillo. Una vez que hayas creado una cuenta y confirmado tu identidad, puedes ingresar dinero por transferencia bancaria. Una vez que haya llegado el capital, no son necesarios más pasos para generar intereses.

Monefit SmartSaver utiliza la experiencia de la plataforma P2P Lendermarket para su infraestructura. Esto tiene un impacto positivo en varias áreas. También entrarás en contacto con Lendermarket cuando deposites tu capital. Solo los residentes en la UE y Suiza pueden utilizar los servicios de Monefit. Además, debes tener al menos 18 años y disponer de una cuenta propia.

Utilización

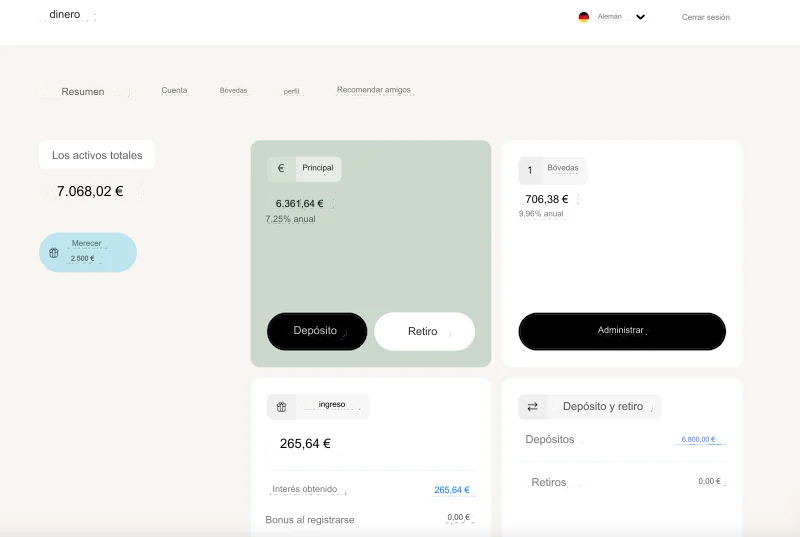

Monefit se lo pone difícil a los analistas como yo, porque ¿Qué puedo decir sobre el uso de una plataforma tan sencilla? Tienes un cuadro de mandos elegante y atractivo donde puedes ver cuánto capital se ha acumulado hasta ahora.

Las únicas dos funciones que son visibles inmediatamente: Depositar y retirar fondos. Para recargar tu cuenta se requiere un mínimo de 10 euros. Para retirar fondos, en cambio, se requiere un importe mínimo de 50 euros. Pero no te preocupes: si tienes menos en tu cuenta, puedes retirar todo el importe de una vez.

Una vez que te hayas registrado a través de mi enlace y te hayas asegurado la bonificación, también tendrás acceso a un programa para recomendar a un amigo. Es uno de los más atractivos del mercado: ¡recibes un 2% de interés extra sobre tu inversión en los primeros 60 días!

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Tipo de interés

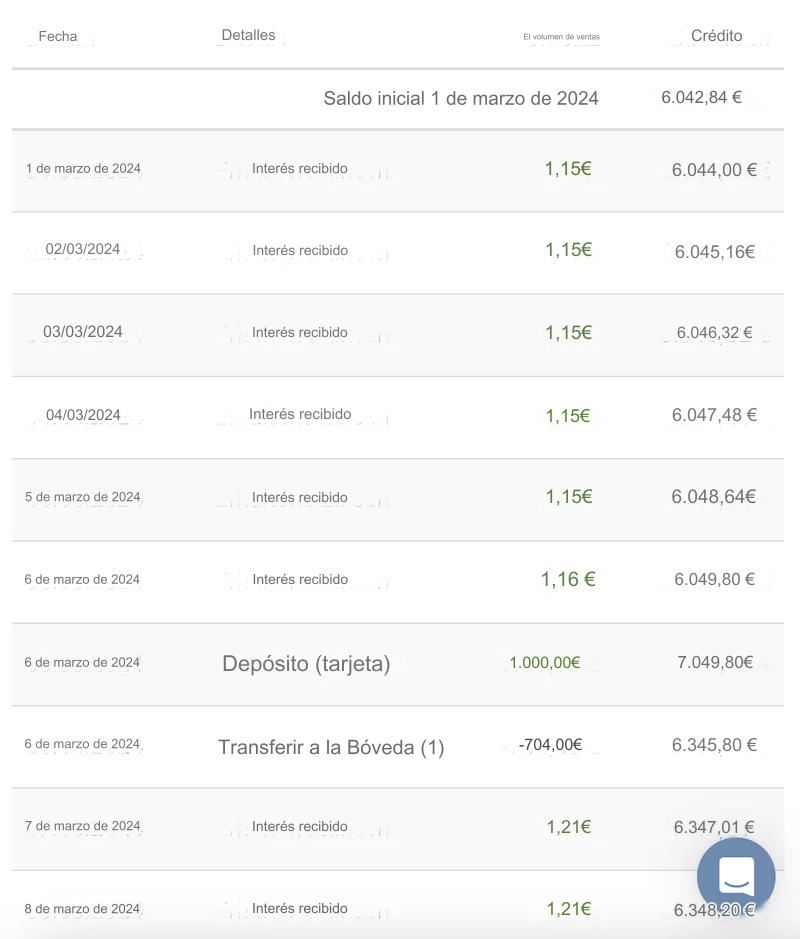

No tienes que invertir tu capital manualmente después de haberlo transferido desde tu cuenta. Tus activos se invierten inmediatamente y devengan los intereses correspondientes. Según mi experiencia, Monefit no tiene una función para almacenar capital en tu cuenta, pero no utilizarlo, ¡no tendría ningún sentido!

Monefit paga intereses diariamente. Cuanto mayor sea la frecuencia de los intereses, mejor será nuestra rentabilidad. El interés diario es ideal, el interés anual es menos atractivo.

Funciones adicionales

Monefit SmartSaver es extremadamente fácil de usar, ya que no requiere ajustes ni funciones adicionales. Gracias a las inversiones automáticas en la cartera Creditstar, no tenemos que gestionar los préstamos nosotros mismos. Los depósitos y las retiradas son los únicos servicios que ofrece la plataforma. Los únicos extras disponibles son un informe fiscal para Hacienda y el programa de publicidad Freune.

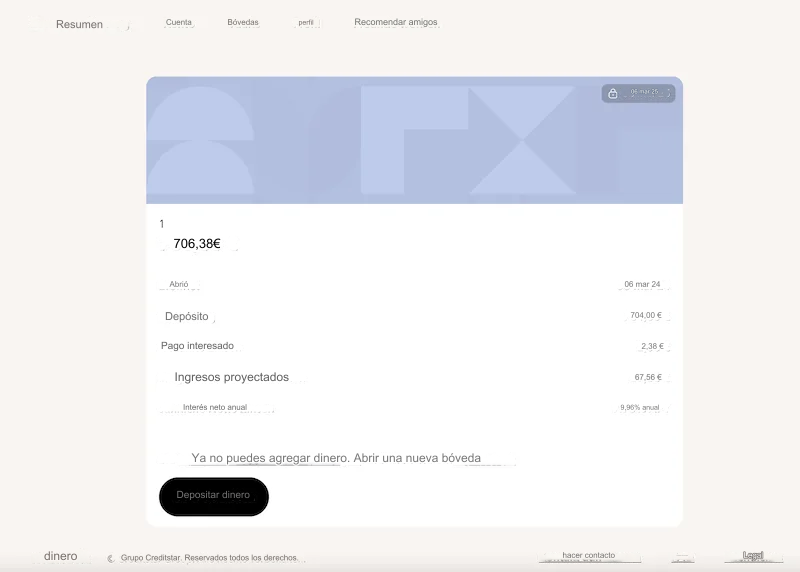

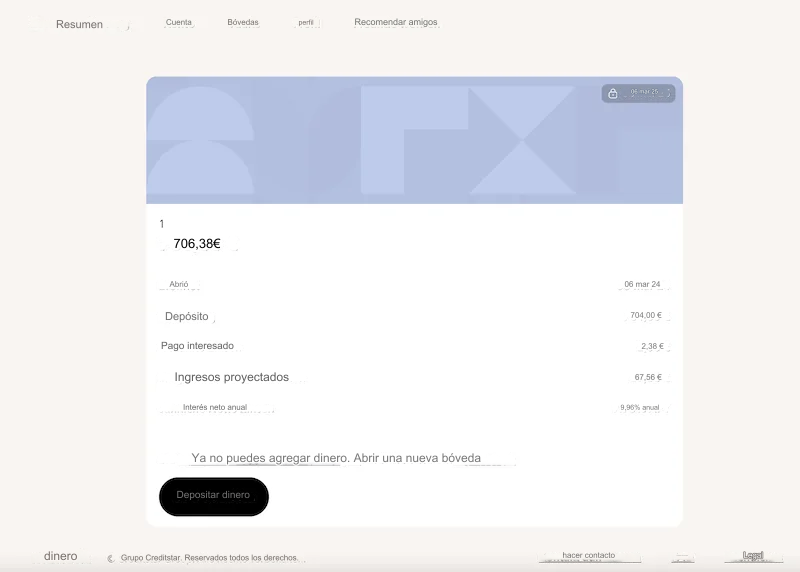

Bóvedas Monefit

Monefit tiene ahora un nuevo proyecto especial llamado Bóvedas Monefit. ¿Sabes que no necesitas parte de tu dinero durante unos meses? ¡Puedes darle un buen uso!

- Se ha puesto en marcha el proyecto Bóvedas, que significa “seguro” en alemán

- Como su nombre indica, se dice que tiene similitudes con un banco, o más exactamente, con una cuenta de depósito a plazo fijo

Las Bóvedas Monefit ofrecen hasta un 9,96% con plazos de 3, 6, 9 ó 12 meses y un interés ligeramente superior, pero el dinero ya no se puede retirar diariamente, sino que se inmoviliza durante un periodo fijo.

Importante: ¡Si todavía quieres recibir tu dinero antes, no hay intereses!

Sin duda, parece una opción atractiva, pero también debes tener en cuenta que, a diferencia de un banco, no hay protección de depósitos. Esto hace que la inversión sea mucho más arriesgada que con un banco o un corredor de bolsa.

Los depósitos a plazo fijo suelen utilizarse para invertir dinero que los inversores no necesitan en ese momento, como reservas financieras. Debido a su mayor riesgo, no deberías invertir tu componente de seguridad de esta forma. En su lugar, puedes invertir una parte en Bóvedas Monefit, reservada para préstamos P2P, es decir, tu componente de rentabilidad.

El proyecto me parece apasionante porque los tipos de interés de la mayor plataforma de préstamos P2P de Europa, Mintos, están bajando actualmente para muchos prestamistas. Otra razón a favor de Monefit Vaults es que los inversores pueden asegurarse los altos tipos de interés durante periodos de tiempo más largos.

Garantías y riesgos

Una inversión P2P es tan buena como su seguridad: ¡los tipos de interés más altos no sirven de nada si nunca te pagan! El Grupo Creditstar tiene un largo historial de proporcionar a los inversores una sensación de seguridad, pero ¿qué pasa con Monefit?

Normativa

En cuanto a la regulación, el panorama es desigual: la propia Monefit no está supervisada ni regulada por ninguna autoridad financiera. No es lo ideal, pero no es motivo de preocupación. Como empresa matriz, el Grupo Creditstar está sujeto a supervisión financiera en todos los países en los que concede préstamos.

Esto al menos nos da a nosotros, como inversores, la certeza de que la empresa matriz actúa conforme a las normas. Como estamos invirtiendo en la experiencia y el éxito del Grupo a través de Monefit SmartSaver, éste es probablemente el aspecto más importante. No obstante, sería deseable una regulación de la propia plataforma en el futuro.

Informes y estados financieros anuales

El Grupo Creditstar informa ampliamente a los inversores sobre las cifras y la evolución actuales del negocio. Sin embargo, no lo hace por pura amabilidad, sino por obligación: Como la empresa emite obligaciones, tiene que cumplir elevados requisitos de transparencia y comunicación.

Esto es ideal para nosotros como inversores, ya que podemos echar un vistazo a los informes anuales auditados de forma independiente o a los informes provisionales en cualquier momento. Como ocurre con todos los proveedores P2P que solo invierten en los productos de un único originador de préstamos, ¡el estado de la empresa matriz es crucial! Actualmente no hay motivo de preocupación en este sentido, ya que el modelo de negocio está demostrando ser muy resistente, con un beneficio de más de 5 millones de euros en el año COVID 2021.

Problemas de reembolso y deudas

El ataque ruso a Ucrania sacudió los mercados financieros. El número de nuevos inversores disminuyó y el Grupo Creditstar decidió adoptar una actitud prudente: podría haber reembolsado las obligaciones a los inversores que habían invertido a través de la plataforma P2P Mintos, pero esto habría puesto en peligro su propio futuro. Por tanto, junto con Mintos, decidieron suspender sus obligaciones y elaboraron un plan de reembolso.

Los más de 8 millones de euros que Creditstar aún tiene que devolver se reembolsarán ahora poco a poco. Actualmente, la empresa está transfiriendo al menos 300.000 euros cada quince días. Los préstamos suspendidos también están sujetos a un fuerte tipo de interés del 18%, lo que debería endulzar la espera a los inversores.

Aunque todavía es demasiado pronto para hacer una predicción fiable, parece que Creditstar ha superado la crisis. La perspectiva de un reembolso completo para los inversores parece bastante buena en estos momentos. Sin embargo, la reputación de la empresa se ha visto afectada: algunos inversores están enfadados por el mayor periodo de espera y no les tranquilizan los tipos de interés más altos.

¿Cómo afecta la situación a Monefit? Según mi experiencia, la situación de la empresa matriz es mucho más importante para la plataforma que las opiniones y los acontecimientos de otras plataformas. Al fin y al cabo, los inversores en Monefit SmartSaver están invirtiendo directamente en el Grupo Creditstar. Por tanto, solo se recomienda invertir a las personas que creen en el desarrollo positivo de la empresa. Yo soy una de esas personas, ¡porque la estrategia de reembolso y la trayectoria de crecimiento del Grupo me parecen muy positivas!

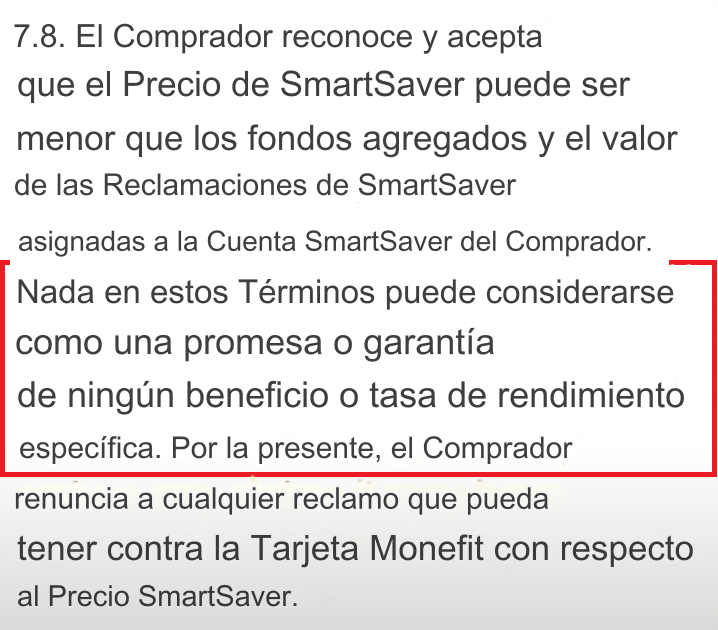

Garantías

Las condiciones de uso de Monefit SmartSaver excluyen explícitamente las reclamaciones financieras contra la empresa. Esto significa que no hay garantía de que el interés prometido se pague realmente o de que esté disponible en el momento deseado.

¿Se trata de una cláusula de seguridad estándar de Monefit? Según mi experiencia, este tipo de exclusiones son bastante habituales; la redacción elegida y la respuesta dada por el CPO Kashyap Shah en la entrevista no me dieron la impresión de que la empresa quiera mantener abierta una puerta trasera en este caso. Los competidores también tienen cláusulas de este tipo o similares en sus condiciones generales.

Mi experiencia con Monefit: Ventajas y desventajas claras

Aunque mi experiencia con Monefit SmartSaver ha sido positiva hasta ahora, sigue habiendo algunos problemas menores. Destacan especialmente las siguientes ventajas y desventajas:

Ventajas

- Con Monefit SmartSaver, inviertes en un grupo con amplia experiencia y éxito sostenido. Incluso en el año 2020, en plena crisis, el grupo logró un rendimiento de los fondos propios del 18%, ¡y ahora gestiona una cartera de más de 200 millones de euros!

Esto significa que la insolvencia -la mayor amenaza para nuestra inversión- es extremadamente improbable en un futuro próximo. Sin embargo, si ocurriera lo peor, habría tanto capital “en juego” debido al enorme volumen que los inversores podrían esperar algún que otro reembolso.

- Monefit te ofrece un tipo de interés sólido, actualmente del 7-9 por ciento. Aunque esto es bastante bajo en el sector P2P, sigue siendo bastante más de lo que recibirías con productos de interés fijo. El mercado de valores también puede superar este valor, ¡pero también requiere mucho más tiempo y atención por tu parte!

- La liquidez es muy buena en Monefit: puedes retirar tu capital en cualquier momento y después, según la empresa, tienes que esperar unos 10 días para que el dinero llegue a tu cuenta. Yo mismo aún no he tenido ninguna experiencia con el pago de Monefit, ya que me gustaría seguir ahorrando aquí y aumentar mi inversión.

- La plataforma es muy fácil de usar. Está claramente estructurada y se limita a las dos funciones principales: Ingresar y retirar dinero. También se puede crear un informe fiscal con un clic del ratón. El sitio web también está disponible en versión español

- Creditstar ofrece una amplia transparencia en forma de informes anuales auditados y otras cifras clave.

- Según mi experiencia, Monefit SmartSaver tiene actualmente el mejor programa de recomendación: ¡tú y la persona a la que recomiendes podéis ganar hasta 1.000 euros cada uno!

Desventajas

- La empresa matriz Creditstar ha decidido suspender temporalmente los reembolsos a través de Mintos durante la crisis de COVID por motivos de seguridad. Estos préstamos se están pagando ahora poco a poco. Aunque los inversores reciben excelentes tipos de interés durante todo este periodo, muchos inversores están molestos.

- La plataforma Monefit no está regulada ni supervisada por las autoridades financieras, mientras que el originador de préstamos Credistahr sí lo está.

- No hay seguridad ni control para los inversores. El capital invertido se pone a disposición de la empresa matriz y esta puede utilizarlo como considere oportuno. Como inversor, no podemos elegir qué regiones, tipos de préstamos, etc. queremos utilizar. La rentabilidad también depende del éxito de Creditstar Group. Esto lo hace muy fácil de utilizar, pero también puede tener un efecto restrictivo.

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Conclusión: Mi experiencia Monefit ha sido totalmente positiva

Monefit SmartSaver se hace un hueco muy atractivo con su tipo de interés del siete por ciento y su gran liquidez gracias a la disponibilidad diaria. Un funcionamiento sencillo y muy poco esfuerzo -no hay que seleccionar préstamos ni hacer ajustes- hacen que la oferta sea aún más atractiva.

En Monefit confiamos en la experiencia de nuestra empresa matriz, Creditstar, ya que nuestro capital se invierte aquí sin que podamos influir en él. Lo que al principio resulta inusual para muchos “veteranos” en el negocio de los préstamos, garantiza un funcionamiento muy sencillo y un alto grado de flexibilidad.

La propia empresa tiene mucho éxito y gestiona una enorme cartera de más de 200 millones de euros. Sin embargo, el reembolso de los préstamos de Mintos se suspendió temporalmente durante la crisis de COVID. Este paso comprensible, que en retrospectiva resultó ser el correcto, enfureció a muchos inversores.

Sin embargo, la empresa está liquidando sus deudas según lo previsto y pagando a los inversores unos intereses muy buenos durante el periodo de espera. El Grupo Creditstar tuvo mucho éxito incluso durante la crisis y está registrando beneficios constantes. Sin embargo, siempre existe un cierto riesgo residual con los préstamos P2P.

Basándome en mi experiencia anterior con Monefit, creo que el SmartSaver es una oferta interesante. El interés por sí solo no es el argumento de venta más importante, ya que otras plataformas ofrecen bastante más. Sin embargo, junto con la gran liquidez, crea una oferta muy interesante que debería encontrar muchos adeptos.

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

FAQ – Preguntas frecuentes sobre Monefit SmartSaver

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]