¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Crea un plan de ahorro en acciones e invierte automáticamente de forma regular

¿Estás pensando actualmente en tus finanzas y quieres trabajar para aumentar tu patrimonio y tu futuro? Sea cual sea el objetivo que persigas (mantener económicamente a tu familia, aumentar tus rendimientos o completar tu pensión), un plan de ahorro en acciones te ofrece una opción. En este artículo analizamos más detenidamente cómo funcionan las acciones, para quién merece la pena un plan de ahorro en acciones y qué ventajas e inconvenientes ofrece.

Los hechos más importantes en pocas palabras:

- En este artículo, aprenderás cómo funcionan las acciones, qué tipos diferentes hay y qué oportunidades y riesgos conllevan

- Plan de ahorro en acciones vs. inversión individual: Te mostramos qué tipo de inversión te dará mayor rentabilidad

- Aprenderás qué inversores deben establecer un plan de ahorro y qué desventajas debes esperar al hacerlo

¿Qué son las acciones?

Cuando compras una acción, aportas capital a una empresa. A cambio, recibes la acción y, por tanto, una participación en la empresa en cuestión. Cuando posees una acción, ésta conlleva ciertos derechos. Entre ellos está, por ejemplo, el derecho a opinar.

- Según el tipo de acción que poseas, puedes participar en las juntas generales anuales de las empresas

- Aquí se discuten decisiones importantes sobre el futuro, como la forma de utilizar los beneficios

- En realidad, sólo suelen participar los grandes accionistas para hacer uso de su derecho a voz y voto

- Los accionistas privados normalmente sólo ven sus acciones como una inversión y están menos interesados en influir en la política de la empresa

Los accionistas pueden obtener beneficios de sus Títulos de valor de distintas formas. Intentan obtener beneficios mediante aumentos de valor. Esto implica comprar acciones de la empresa con la esperanza de que funcionen bien y valgan más en el futuro, de modo que el inversor pueda venderlas a un precio más alto.

Otra opción es la estrategia de dividendos. Las empresas pueden pagar parte de sus beneficios a sus inversores en forma de dividendos. Las empresas no están obligadas a hacerlo, pero hay algunas empresas que son conocidas por sus pagos regulares de dividendos. Son los llamados reyes de los dividendos.

¿Qué tipos de acciones existen?

Se hace una distinción básica entre acciones nominativas y acciones al portador. Si una sociedad anónima decide emitir acciones nominativas, se crea el llamado registro de acciones.

- Registra qué accionistas poseen cuántas acciones

- Esto permite a las empresas estructurar mejor la composición del grupo de sus accionistas

- Es importante para los inversores que sólo puedan participar en las juntas generales si su nombre está registrado

Normalmente, los accionistas no tienen que preocuparse de que se elimine el nombre del propietario anterior y se introduzca su propio nombre. Esto lo hace su propio banco depositador. Puede que te cobren una comisión por ello.

En el caso de las acciones al portador, no es necesario crear un registro. Cualquiera que posea actualmente una acción de la empresa correspondiente puede ejercer sus derechos. Con esta variante, las empresas sólo tienen una visión imprecisa de la estructura de inversores.

También se distingue entre acciones preferentes y acciones ordinarias. Los titulares de acciones ordinarias tienen derecho a participar en la Junta General Anual y ejercer derechos de voto. Los titulares de acciones preferentes no tienen derecho a voto, pero pueden beneficiarse de dividendos más elevados.

¿Por qué invertir en acciones?

Las acciones de las empresas desempeñan un papel importante en la pregunta “¿Cuál es la mejor inversión en este momento?”. Ofrecen interesantes oportunidades y ventajas para los inversores. En esta sección, examinamos las razones por las que puede merecer la pena invertir en acciones.

98/100

Puntos

1.300 ETF aptos para planes de ahorro

controlada por BaFin

4% de interés para nuevos clientes

AL PROVEEDOR*

Compensar la inflación

El término inflación describe un aumento fundamental de los precios. Al mantenerse los salarios y subir los precios, el poder adquisitivo está disminuyendo. Los consumidores pueden permitirse cada vez menos productos y servicios por la misma cantidad de dinero.

La inflación se mide por el índice de precios al consumo, que determina la Oficina Federal de Estadística. Para ello se calcula el precio de una cesta imaginaria de bienes y servicios a intervalos regulares. Al compilar la cesta de bienes, la Oficina Federal de Estadística pretende lograr la representatividad de los precios dentro de España.

Durante largos periodos de tiempo, la inflación puede devaluar tu dinero de esta forma, por eso es importante proteger tus activos. Las clases de activos convencionales, como las cuentas de ahorro, tienen rendimientos demasiado bajos. No bastan para protegerte de la inflación. Las acciones tienen rendimientos potenciales atractivos y pueden proteger mejor tu dinero.

Atractivas oportunidades de rentabilidad

Esta ventaja también va de la mano de la inflación: Si echamos un vistazo al pasado, las acciones de las empresas han logrado los mayores rendimientos. El rendimiento medio se sitúa entre el 7 y el 9 por ciento. Por tanto, es una inversión de alto rendimiento que puedes utilizar para aumentar tu patrimonio.

Los inversores utilizan las acciones para beneficiarse de un aumento de valor, para recibir pagos regulares de dividendos o para alcanzar la libertad financiera. En este aspecto en particular, las acciones son muy diferentes de las inversiones que se preferían antes, como los contratos de ahorro de las sociedades de crédito hipotecario o las cuentas de ahorro. Sin embargo, los mayores rendimientos potenciales también conllevan riesgos.

Sin embargo, con los conocimientos y las medidas de seguridad adecuadas, puedes contrarrestarlo, aunque siempre exista un riesgo residual. ¿Estás buscando una inversión que combine una rentabilidad potencial atractiva con una mayor seguridad? Entonces puede que te interese el tema “Acciones o ETF“.

Flexibilidad

Si buscas una forma flexible de inversión, quizá te interesen las acciones. Se negocian en Bolsa y pueden negociarse durante las horas normales de apertura.

- Otras clases de activos, como los depósitos a plazo fijo, no pueden negociarse en todo momento y te atan a periodos de tiempo concretos.

- No obstante, debes saber que la inversión a largo plazo te permite reducir algunos riesgos

- Por ejemplo, puedes compensar las fluctuaciones de los precios con un horizonte de inversión largo

Posibles riesgos al negociar acciones

Sin embargo, si te interesa invertir en acciones, también debes tener en cuenta los riesgos asociados. En esta sección los examinamos más detenidamente para darte una mejor visión de conjunto. Sólo quien conoce bien los riesgos puede protegerse contra ellos.

Fluctuaciones de precios

Las acciones se negocian en Bolsa y, por tanto, están sujetas a fluctuaciones de precios. Los precios varían constantemente y pueden subir y bajar rápidamente. En caso de crisis económica, las acciones pueden perder el 50% o incluso más de su valor. También es posible una pérdida total si una empresa tiene que declararse insolvente.

También debes garantizar una diversificación suficiente. Esto es especialmente importante para los principiantes a la hora de invertir. Invierte en diferentes empresas, sectores y países para que tu riesgo se reparta entre muchos Titulos de valor distintos.

Una acción individual está llena de riesgos. Si el rendimiento es peor de lo esperado, puede provocar grandes pérdidas. En cambio, si inviertes en un gran número de acciones, las pérdidas individuales pueden compensarse con otros Titulos de valor. Repartir el riesgo de este modo puede proteger tu inversión. Los inversores que invierten en un ETF conceden especial importancia a esta medida.

Es bueno saberlo:

Un inversor debe estar preparado para tales dificultades. Por tanto, invierte sólo el dinero que estés seguro de que no vas a necesitar en un futuro próximo, para no verte obligado a vender a malos precios. Acumular un nido de huevos puede ayudarte en este sentido, para que estés protegido por un colchón en las fases económicamente difíciles.

Planificación difícil e incertidumbre

Si inviertes en productos de interés fijo, por ejemplo, puedes planificar fácilmente con el dinero. Sabes exactamente cuánto dinero vas a recuperar. Esto no ocurre con las acciones.

Los precios cambian constantemente y no puedes decir con exactitud la rentabilidad que obtendrás. Debido a las fluctuaciones de los precios, tampoco tienes un momento de salida exacto. En su lugar, debes tener en cuenta los precios actuales y sólo vender cuando el precio sea el adecuado.

Esta incertidumbre también existe si sigues una estrategia de dividendos. Aunque hay algunas empresas conocidas por pagar dividendos regularmente, la cuantía de estos pagos varía. Esto crea incertidumbre a la hora de planificar tus finanzas.

Se requieren conocimientos suficientes

Si quieres invertir en acciones, necesitas muchos conocimientos. Existen numerosas estrategias y términos diferentes con los que debes familiarizarte antes de empezar a invertir. Como la diversificación es sólo parcial, es especialmente importante saber en qué acciones quieres invertir.

Lleva tiempo familiarizarse con estas cosas y aprender lo básico. Después debes desarrollar tu propia estrategia, por ejemplo, cómo constituir una pensión de jubilación. Además, debes aprender más sobre las respectivas empresas para saber exactamente en qué empresa estás invirtiendo tu dinero.

95/100

Puntos

Muy buena app

Acciones y planes de ahorro desde sólo 1 euro

3,75% de interés sobre la cuenta de compensación

AL PROVEEDOR*

¿Invertir en un plan de ahorro en acciones?

Si quieres invertir, no es necesario empezar con una gran suma. En su lugar, también puedes decidir establecer un plan de ahorro. En esta sección veremos cómo funciona exactamente y para quién puede ser útil un plan de ahorro.

¿Cómo funciona un plan de ahorro en acciones?

En lugar de invertir una gran suma de dinero de una sola vez, los inversores pueden invertir cantidades más pequeñas con regularidad a lo largo de determinados periodos de tiempo. Esto puede hacerse mensual, trimestral o semestralmente, por ejemplo.

Para ello se necesita una cuenta de valores:

- Los inversores pueden elegir acciones y establecer un plan de ahorro

- A continuación, el inversor selecciona los periodos en los que debe cargarse el dinero

- Además, pueden elegir determinadas cantidades

- El plan de ahorro funciona entonces automáticamente

- De este modo, la acumulación de riqueza funciona en pequeños pasos constantes

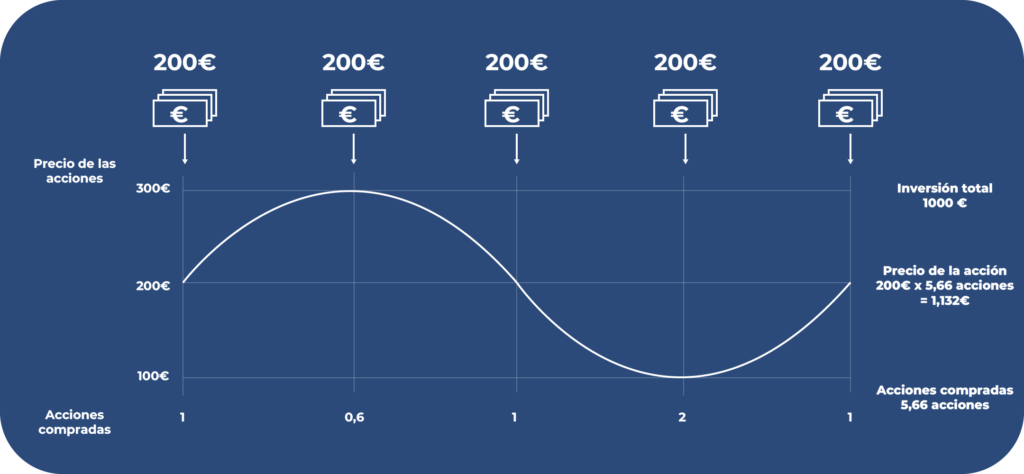

Como los precios de las acciones fluctúan constantemente, recibirás tus acciones a precios diferentes. A veces son más baratas, a veces más caras. De este modo, te acercas a un precio medio, lo que también se conoce como efecto coste medio.

Como las inversiones se hacen en función de una cantidad fija y los precios cambian constantemente, los inversores con un plan de ahorro no compran acciones enteras, sino sólo unidades de acciones. Es una forma útil de comprar una acción cara en pequeños incrementos.

Plan de ahorro en acciones frente a inversión individual

Quizá te estés preguntando qué merece más la pena: ¿Comprar acciones ahora e invertirlo todo de golpe o establecer un plan de ahorro? Ambas pueden merecer la pena y dependen de tu situación económica actual.

Por ejemplo, si un inversor recibe una gran suma como regalo o ya ha ahorrado activos, puede merecer la pena hacer una única inversión. De este modo, toda la suma puede empezar a trabajar para el inversor y ganar intereses. Con este planteamiento, es posible conseguir al final un mayor rendimiento.

Sin embargo, también hay una desventaja: Si decides hacer una inversión individual, el momento de entrada es importante. Debes asegurarte de obtener el precio más favorable posible para no reducir tu rentabilidad futura.

Si aún no tienes dinero disponible, no hay problema:

- En estos casos merece la pena un plan de ahorro

- La mayoría de los proveedores te permiten establecer un plan de ahorro por tan sólo un euro al mes

- Por lo tanto, no se necesitan activos para empezar a invertir

- En cambio, puedes personalizar fácilmente tu plan de ahorro para adaptarlo a tus opciones

A diferencia de las inversiones individuales, aquí no influye la hora de ingreso. De todos modos, apenas puedes influir en ello, ya que tu banco depositario retira automáticamente la cantidad que desees en determinados momentos. Te acercas a un precio medio.

Es bueno saberlo:

Un plan de ahorro en acciones merece la pena si aún no dispones de grandes activos y quieres trabajar para aumentar tu patrimonio en pequeños pasos. Si ya dispones de una cantidad mayor, una inversión individual es una buena idea para que tu dinero pueda empezar a trabajar para ti inmediatamente y generar rendimientos.

Plan de ahorro compartido: Debes conocer sus ventajas e inconvenientes

Una gran ventaja de un plan de ahorro en acciones es que no tienes que esperar al momento adecuado para invertir. Esto puede ser difícil de encontrar, ya que los precios cambian constantemente. Un mal punto de entrada puede tener un impacto negativo en tus rendimientos futuros.

Este riesgo no existe debido al efecto coste medio. Compras tus acciones a precios muy diferentes y así te acercas a un precio medio. Esto significa que no tienes que preocuparte por el momento adecuado para comprar.

Un plan de ahorro también requiere poco tiempo. Una vez establecido, tu plan de ahorro funciona de forma totalmente automática. Tu banco retira la cantidad que quieras y la invierte automáticamente. Una vez configurado, no tienes que preocuparte de nada ni invertir la cantidad cada mes, lo que te llevaría mucho tiempo.

Además, no puedes olvidar ni perder de vista tu acumulación de riqueza. Inviertes tiempo una vez y te ocupas de los detalles, luego todo funciona automáticamente y puedes acumular tu riqueza en pequeños pasos sin tener que pensar en ello regularmente.

También es especialmente popular la gran flexibilidad de los planes de ahorro. Si tu situación financiera cambia inesperadamente, puedes ajustar tu plan de ahorro en cualquier momento. ¿Tienes dinero extra disponible? Entonces puedes aumentar fácilmente la cantidad durante un mes. Si necesitas reducir o suspender el importe de tus ahorros durante un mes, es fácilmente posible.

Pero, ¿Cuáles son las desventajas de un plan de ahorro en acciones?

- Menor rentabilidad: Si ya dispones de una cantidad mayor, vale la pena invertirla toda de una vez. De esta forma puedes generar mayores rendimientos. Los planes de ahorro sólo merecen la pena si aún no puedes invertir una cantidad mayor, ya que de lo contrario obtendrías rendimientos más bajos.

- Elección inflexible para las retiradas: Sólo tienes una elección limitada de los momentos en que tu banco retirará e invertirá tu importe. Suele ser mensual, trimestral o semestral. A menudo también puedes elegir fechas concretas, como el primer día del mes. Sin embargo, esta elección es limitada y depende de tu banco.

- No es posible para todas las acciones: No puedes ahorrar para todas las acciones con un plan de ahorro. Algunos sólo te permiten comprar acciones enteras, no participaciones. Esto limita la elección de acciones.

93/100

Puntos

Hasta 20 acciones gratuitas (01.07.-31.10.2024)

Hasta el 5,4% anual para depósitos en EUR

Mediana de 79 euros - 529 euros de las acciones gratuitas (01.07.-31.10.2024)

AL PROVEEDOR*

Conclusión: Plan de ahorro compartido – ¡Es muy fácil acumular riqueza!

Una acción te da una participación en una empresa. Puedes beneficiarte de los aumentos de valor o de los dividendos y recibir determinados derechos, como el de asistir a la Junta General de Accionistas de una empresa y tener voz y voto en ella.

Las acciones son una inversión apasionante y ofrecen muchas ventajas, como la posibilidad de compensar la inflación, atractivos rendimientos potenciales y un alto grado de flexibilidad. Por otro lado, tienes que contar con las siguientes desventajas: Fluctuaciones de precios, tiempo necesario para acumular conocimientos y una planificación difícil con incertidumbres.

Puedes comprar acciones en forma de plan de ahorro y recibir participaciones. También puedes hacer una inversión individual. Un plan de ahorro es especialmente útil si aún no dispones de una gran suma. El momento de entrada es irrelevante en este caso. También puedes beneficiarte del efecto de coste medio y tener una baja inversión de tiempo.

Una inversión individual merece la pena si ya has ahorrado una cantidad mayor. De este modo puedes obtener mayores rendimientos, ya que tu dinero empieza a devengar intereses antes. ¡Buena suerte con tu inversión en acciones! Puede que también te interesen los temas “Scalable Capital vs Trade Republic“, “Comparación de brokers” o “Comparación de préstamos P2P“? Encuentra más información aquí.

FAQ – Preguntas frecuentes sobre los planes de ahorro en acciones

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]