Aprovecha el efecto del interés compuesto: así tu dinero crecerá de forma óptima.

El efecto del interés compuesto se considera a menudo como la panacea para la acumulación de riqueza. Sin embargo, en la realidad, la idea de acumular riqueza fácilmente tras una única inversión no suele funcionar. Quienes empiezan tarde o solo pueden invertir de forma irregular están desperdiciando su potencial.

Por eso, además de los ETF clásicos, he incluido en mi cartera inversiones con mayor rentabilidad para acelerar el efecto del interés compuesto. ¡Ahora mismo supera los 400 000 euros! Aquí te muestro paso a paso cómo puedes aprovechar tú también este efecto.

Los hechos más importantes en pocas palabras:

- El efecto de interés compuesto significa que los ingresos generan a su vez nuevos ingresos.

- Cuanto más sistemáticamente inviertas, mayor será el efecto del interés compuesto.

- Una entrada temprana, una inversión regular y un rendimiento sólido son cruciales para una acumulación óptima de riqueza.

- Los ETF son una buena base para aprovechar el efecto del interés compuesto, aunque con límites al crecimiento.

- Los préstamos P2P ofrecen una rentabilidad significativamente mayor con un riesgo más elevado, pero son adecuados para añadir a una cartera y potenciar el efecto de interés compuesto

¿Qué hay detrás del efecto del interés compuesto?

El interés compuesto significa que no solo se devengan intereses sobre el capital invertido, sino también sobre los intereses ya recibidos. Cada año aumenta la cantidad sobre la que se devengan intereses, lo que da lugar a un crecimiento exponencial. Al principio, el aumento es relativamente pequeño, pero con el paso de los años se observa un claro incremento de los intereses.

El interés compuesto se calcula con esta fórmula:

Valor final = C x (1+r)n

Donde C es el capital inicial, r el rendimiento anual y n el plazo en años.

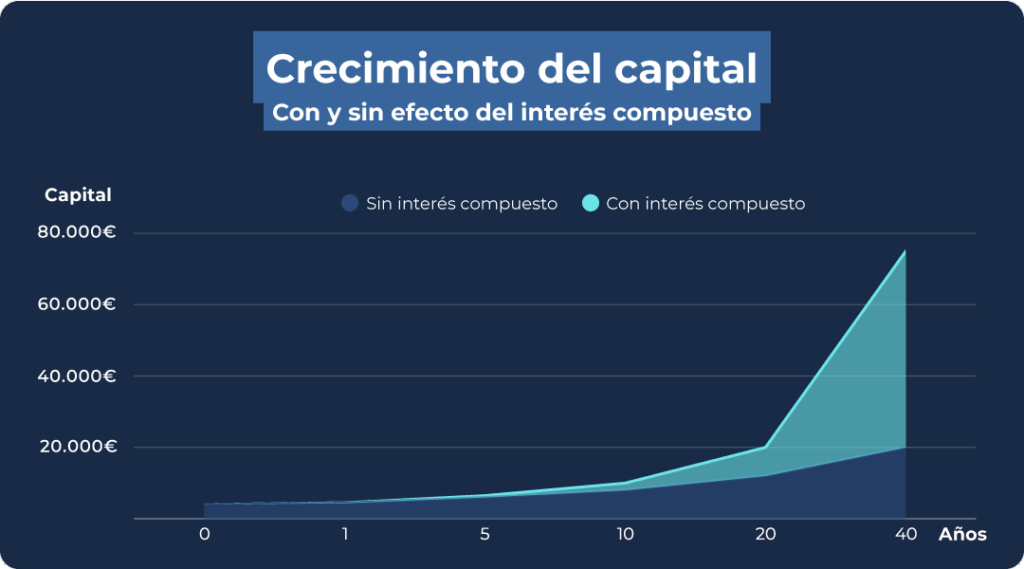

Un ejemplo: inviertes 1000 euros con un rendimiento anual del 7 %. Al cabo de 10 años, gracias al efecto del interés compuesto, ya habrás ganado más dinero que sin ese efecto adicional. A partir de un plazo de unos 20 años, se hace evidente la gran diferencia que se puede lograr con paciencia y disciplina:

| Año | Capital sin interés compuesto | Capital con efecto de interés compuesto |

| 0 (Inicio) | 5.000 Euro | 5.000 Euro |

| 5 | 6.750 Euro | 7.013 Euro |

| 10 | 8.500 Euro | 9.835 Euro |

| 20 | 12.000 Euro | 19.342 Euro |

| 40 | 19.000 Euro | 74.872 Euro |

En este ejemplo, más del 93 % del capital final proviene únicamente de los intereses. Cuanto más tiempo inviertas tu dinero y lo reinviertas de forma sistemática, más rápido crecerá. Si bien al principio la diferencia es aún manejable, el efecto del interés compuesto realmente cobra impulso a partir de unos 20 años de duración.

Con un capital inicial de 5000 euros, al cabo de 40 años habrá acumulado casi 75 000 euros. Sin intereses compuestos, solo habría acumulado 19 000 euros, es decir, cuatro veces menos.

Estos factores determinan cuánto puedes sacar provecho del efecto del interés compuesto:

Duración: El mayor efecto se produce tras varios años. Quienes puedan incorporarse pronto tendrán una gran ventaja.

Reinversión: Si las ganancias no se distribuyen, sino que se reinvierten de forma sistemática, esto tiene un efecto significativo en el importe total de los ingresos.

Rendimiento: Incluso diferencias de entre un 1 % y un 2 % suponen, al cabo de décadas, una diferencia de varias decenas de miles de euros. Por lo tanto, ¡apuesta por inversiones con un alto rendimiento!

¿Por qué el efecto del interés compuesto no funciona para todos?

La teoría de dar un empujón, dejarlo correr y esperar un crecimiento explosivo más adelante funciona bien, pero solo en condiciones ideales. Sin embargo, en la práctica, muchos inversores se encuentran con obstáculos:

Inicio tardío: Quien empieza a los 25 años tiene unos 40 años hasta la jubilación. Sin embargo, no todo el mundo puede invertir grandes sumas de dinero a una edad temprana. Si empiezas a los 40, solo te quedan 25 años. En el capital final, esto supone rápidamente una diferencia entre 27 000 y 75 000 euros.

Inflación: A largo plazo, devalúa el poder adquisitivo y provoca pérdidas ocultas, incluso aunque tu cuenta crezca. Por ejemplo, si tienes un rendimiento del 3 % después de impuestos, pero la inflación es del 4 %, estás perdiendo dinero en términos reales. Así, por ejemplo, 10 000 € hoy, con una inflación del 3 %, solo valdrán unos 4000 € dentro de 30 años.

Gastos inesperados: El efecto del interés compuesto solo funciona si el capital permanece en juego. Sin embargo, muchos se ven obligados a recurrir a sus ahorros de vez en cuando. En casos de emergencia o cuando se realizan compras importantes, no solo se retira capital, sino que también se interrumpe el efecto del interés compuesto.

Impuestos y comisiones: En realidad, hay varios costes que reducen tu rendimiento. Los impuestos, las comisiones de las plataformas, los tipos de cambio y los costes de transacción reducen en parte considerablemente el interés compuesto.

Rendimiento variable: Aunque el rendimiento del mercado de valores se sitúa en torno al 7 % a largo plazo, no es constante cada año. Los mercados suelen comportarse de forma irregular y las caídas o los fallos pueden afectar considerablemente a tu potencial de inversión.

Mis Tipps:

✓ Empieza a invertir lo antes posible, aunque sea con pequeñas cantidades.

✓ Establece siempre un objetivo de rendimiento realista teniendo en cuenta la inflación.

✓ Los rendimientos fluctúan. Es importante perseverar y crear una cartera diversificada para que el efecto del interés compuesto pueda desarrollarse plenamente.

¿Cómo puedes sacar el máximo partido al efecto del interés compuesto?

El efecto del interés compuesto solo puede desarrollar todo su potencial si creas las condiciones adecuadas de forma específica. Llevo años utilizando estos ajustes para mi cartera:

- Automatizar la reinversión

No dejo que los intereses y los dividendos se acumulen en mi cuenta, sino que los reinvierto inmediatamente. Esto se puede hacer de forma automática, por ejemplo, si eliges ETF de dividendos acumulativos, que reinvierten los repartos internamente. Cuanto menos tengas que hacer manualmente, menos potencial perderás. - Aumenta la frecuencia de reinversión

Cuando se habla del efecto del interés compuesto, la mayoría de los inversores piensan en una inversión anual, pero las reinversiones mensuales o incluso diarias aumentan considerablemente el efecto. Para ello, puedes utilizar plataformas como Monefit o Bondora, con plazos cortos y reinversión inmediata. - Optimizar el rendimiento objetivo

A largo plazo, el rendimiento que obtengas marcará una gran diferencia. Las formas de inversión con mayor rendimiento suelen conllevar un mayor riesgo. Por eso, en mi cartera no solo apuesto por el máximo rendimiento, sino que también optimizo de forma sostenible y diversificada. - Ahorra para imprevistos

El efecto del interés compuesto solo funciona de manera óptima si no tienes que retirar dinero constantemente de tu cartera. Si tienes una cuenta para imprevistos con la que puedes pagar gastos inesperados, tu inversión no se verá afectada y seguirá generando beneficios. - Paciencia

Por muy trivial que parezca, el efecto del interés compuesto solo se nota al cabo de varios años. Al principio puede parecer que la espera no vale la pena. No te rindas durante los primeros años, sino mantén la paciencia y sigue adelante para que tu estrategia dé sus frutos.

Mi consejo: la plataforma de inversión Bondora te ofrece buenos intereses y pagos rapidísimos. Por eso, es ideal para guardar tus ahorros. Pero también hay otras alternativas a Bondora que puedes considerar.

Aumentar el interés compuesto con inversiones con un rendimiento superior al 10 %.

Si no solo quieres aprovechar al máximo el efecto del interés compuesto, sino también acelerarlo activamente, tienes dos herramientas principales a tu disposición:

- Con qué frecuencia reinviertes (frecuencia de reinversión): Cuanto más a menudo reinviertas los rendimientos, más rápido se acumularán los intereses compuestos.

- El rendimiento que obtienes de tu capital: Incluso las pequeñas diferencias tienen un enorme impacto a lo largo de los años.

Hay dos formas de inversión que son especialmente adecuadas si quieres aprovechar el efecto del interés compuesto con un riesgo razonable, sobre todo si se combinan:

Los ETF son una base probada para la acumulación de patrimonio a largo plazo. Son especialmente recomendables los fondos de capitalización (es decir, aquellos que reinvierten automáticamente los rendimientos), ya que estos aportan de forma inherente el efecto del interés compuesto.

Los préstamos P2P permiten obtener rendimientos superiores a la media con una mayor responsabilidad propia. En mi opinión, son ideales para añadir a la cartera con el fin de aumentar el rendimiento global y potenciar el efecto del interés compuesto.

Interés compuesto en ETF

Con los ETF puedes participar fácilmente en el mercado de valores sin tener que dedicar mucho esfuerzo a la gestión. Puedes utilizar un plan de ahorro ETF o una inversión única y luego relajarte. Los fondos de reinversión reinvierten automáticamente los dividendos o los intereses.

Los ETF tienen una rentabilidad media de aproximadamente el 8 % anual. Aunque a primera vista esto pueda parecer poco espectacular, el efecto del interés compuesto tiene un impacto enorme a lo largo de décadas. Por ejemplo, quien hubiera invertido en 1975 el equivalente a 10 000 euros en el S&P 500, hoy, 50 años después, tendría más de 520 000 euros en su cartera.

Ventajas

✅ Sin esfuerzo. Una vez configurada, tu inversión se ejecuta automáticamente.

✅ Inversión en el rendimiento económico global con el ETF MSCI World.

✅ Rendimiento medio anual del 6-8 %.

Restricciones:

❌ Rendimiento «solo» de un dígito

❌ En el caso de los ETF de distribución, debes actuar por tu cuenta.

❌ El rendimiento fluctúa, especialmente en tiempos de crisis.

Mi opinión: los ETF son una base sólida, especialmente para objetivos a largo plazo como la jubilación. Sin embargo, si quieres acelerar significativamente el efecto del interés compuesto, llegan a sus límites.

Acelerar el efecto del interés compuesto con los préstamos P2P

Las plataformas P2P te permiten prestar tu capital directamente a prestatarios, sin pasar por los bancos. A cambio, recibes intereses que puedes volver a invertir. Para mí, los préstamos P2P no sustituyen a las inversiones clásicas, sino que son un complemento potente para aprovechar al máximo el efecto del interés compuesto.

En comparación con las formas de inversión clásicas, el ciclo de capital es aquí mucho más rápido. Muchos préstamos tienen plazos de 30 a 90 días, por lo que tu dinero y los intereses devengados te son devueltos rápidamente. ¡Incluso es posible el pago diario, como muestra mi ranking de préstamos P2P!

Gracias a la alta frecuencia, con este modelo puedes beneficiarte especialmente del efecto del interés compuesto. Y también nos benefician los rendimientos extremadamente altos: proveedores como Indemo o Ventus Energy nos ofrecen más del 20 % anual.

Venjatas

✅ Costes significativamente más bajos para los inversores que con las formas de inversión clásicas.

✅ La inversión automática reduce el trabajo manual y el tiempo dedicado a la administración.

✅ ¡Rendimientos superiores a la media, desde el 6 % hasta más del 20 %!

Restricciones:

❌ Riesgo de impago en caso de baja solvencia de los prestatarios o escasa transparencia de la plataforma.

❌ Se recomienda realizar revisiones periódicas, especialmente en el caso de inversiones de mayor cuantía.

❌ Las plataformas no son bancos, por lo que los riesgos dependen en gran medida del modelo de negocio.

Quienes utilizan los préstamos P2P como impulsores de alto rendimiento pueden acelerar considerablemente el efecto del interés compuesto. Yo mismo utilizo plataformas P2P desde hace años, ¡por ejemplo, el mayor proveedor, Mintos, desde hace más de 9 años!

Las inversiones P2P ocupan un lugar importante en mi cartera, en combinación con otros componentes estables como los ETF. Con un capital inicial de 10 000 euros, aquí puedes ver los rendimientos que puedes obtener en diferentes plataformas (sin retiradas, sin pérdidas, calculados sin impuestos):

| Ø Rendimiento anual | 10 años | 15 años | 20 años | 25 años | Parte de interés | |

| Swaper | 16 % | 44.114 € | 92.655 € | 194.607 € | 408.742 € | ~96–98 % |

| Debitum | 13 % | 33.946 € | 62.543 € | 115.231 € | 212.305 € | ~95–97 % |

| Ventus Energy | 18 % | 52.338 € | 119.737 € | 273.930 € | 626.686 € | > 98 % |

Swaper: Interés compuesto rápido con créditos al consumo

Swaper se centra en créditos al consumo con plazos cortos de unos 30 días. Los inversores pueden esperar una rentabilidad media anual de entre el 14 % y el 17 %. Además, Swaper ofrece una bonificación adicional del 2 % si te registras a través de mi enlace.

En mi clasificación de préstamos P2P, la plataforma obtiene una puntuación excelente gracias a su gran transparencia y a la fiabilidad de sus pagos. Además, la alta velocidad de rotación de nuestro capital es ideal para el efecto del interés compuesto.

Ventajas:

✅ Plazos de crédito muy cortos, de modo que los intereses se pagan rápidamente y se produce un fuerte efecto de interés compuesto.

✅ Función flexible de inversión automática con filtros para, por ejemplo, el perfil de riesgo y el plazo.

✅ Las cuentas anuales auditadas proporcionan una seguridad adicional.

Utilizo Swaper de forma específica porque aquí puedo reinvertir el dinero cada mes y aprovechar así el efecto del interés compuesto de forma óptima para mi cartera. En la práctica, obtengo aquí una rentabilidad media anual del 15 % por mis inversiones. Actualmente tengo aquí invertidos casi 6000 €.

7,5 %-10,5 % de interés

Debitum: Créditos B2B estables

En Debitum Investments inviertes en préstamos empresariales que suelen estar respaldados por garantías concretas (por ejemplo, maquinaria o existencias). La plataforma está regulada dentro de la UE y ofrece garantías de recompra para determinados préstamos.

Ventajas:

✅ Rendimiento medio del 12-14 % con una tasa de reembolso perfecta.

✅ Inversiones en proyectos empresariales seguros (por ejemplo, inversiones forestales).

✅ Cuentas anuales reguladas y auditadas por la UE para una mayor seguridad.

Para mí, Debitum es el proveedor «conservador» entre los proveedores P2P. Lo utilizo como un ancla de rendimiento estable con ingresos sólidos. Gracias a sus plazos bastante cortos, aquí también se produce rápidamente un fuerte efecto de interés compuesto.

Ventus Energy: Alta rentabilidad centrada en la energía y las infraestructuras

Los inversores no financian proyectos ajenos en Ventus Energy, sino que invierten directamente en los proyectos energéticos del operador de la plataforma. Por ejemplo, se financia la adquisición y ampliación de centrales eléctricas de biomasa, instalaciones solares, infraestructura energética y similares.

Estos ya están activos y generan ingresos continuos. La empresa utiliza las inversiones de inversores como tú y como yo para acelerar su propio crecimiento. A cambio, obtenemos rendimientos del 18 %, que pueden aumentar hasta el 24 % con determinadas promociones de bonificación.

Ventajas:

✅ Intereses muy altos, óptimos para optimizar la rentabilidad.

✅ Financiación de proyectos propios con flujo de caja continuo.

✅ Enfoque claro en la energía sostenible y el desarrollo de proyectos a largo plazo.

Para mí, Ventus Energy es una forma arriesgada, pero muy lucrativa, de aumentar la rentabilidad. El modelo de negocio está menos diversificado que el de otras plataformas, lo que, en mi opinión, requiere una gestión de riesgos especial. Sin embargo, ¡no quiero perderme los intereses de hasta el 24 %!

Mi conclusión: Así es como aprovecho al máximo el efecto del interés compuesto.

El efecto del interés compuesto es uno de los motores más potentes para la acumulación de riqueza. Sin embargo, no es algo que se dé por sí solo, sino que requiere las condiciones adecuadas. Si empiezas tarde o apuestas por rendimientos demasiado bajos, no aprovecharás todo su potencial.

Para empezar, los ETF de capitalización, que reinvierten automáticamente los dividendos, son una buena opción. Funcionan sin que tengas que hacer nada y son adecuados para la acumulación de patrimonio a largo plazo.

Los préstamos P2P han demostrado ser un complemento eficaz: con esta forma de inversión, prestas tu dinero a particulares o empresas y, a cambio, obtienes intereses muy elevados. Actualmente, es posible obtener más del 20 %. Además, tus ganancias se distribuyen a intervalos regulares, lo que acelera enormemente el efecto del interés compuesto.

En mi cartera, que ahora vale más de 400 000 €, estas dos posiciones ocupan un lugar central. Solo he conseguido construir esta cartera con mucha paciencia y sistematicidad, que son probablemente los requisitos más importantes para acumular patrimonio de forma eficaz y aprovechar el efecto del interés compuesto.

Quien invierte regularmente y no toca su capital puede acumular una considerable fortuna a lo largo de varios años. Sin embargo, si cobras los intereses y los dividendos, el efecto del interés compuesto no funciona, pero obtienes unos ingresos pasivos, lo que también puede ser interesante para ti.

FAQ- Preguntas frecuentes