Mi experiencia con los préstamos P2P: Más de 100.000 € invertidos

Los préstamos P2P se han convertido en una atractiva opción de inversión en los últimos años. Especialmente en tiempos de caída de los tipos de interés oficiales o de incertidumbre económica, sus tipos de interés de dos dígitos resultan muy tentadores.

Pero no solo sigue creciendo el número de inversores, sino que también aumenta constantemente la oferta de plataformas P2P. A continuación, he resumido mi experiencia con los préstamos P2P. Descubre ahora cómo es en detalle mi cartera P2P, con más de 100 000 €, y cómo consigo una rentabilidad anual de hasta el 19,72 %.

Lo más importante en pocas palabras:

- Los préstamos P2P ofrecen tipos de interés atractivos, que pueden llegar hasta el 19,72 % anual.

- Otras ventajas son la posibilidad de diversificación y la elevada liquidez que ofrecen algunos proveedores.

- La experiencia pasada demuestra que los préstamos P2P son más resistentes a las crisis que otras clases de activos.

- Sin embargo, sigue existiendo un riesgo fundamental.

- Es importante elegir la plataforma adecuada. Te mostraré una breve comparación de los mejores proveedores según mi experiencia.

Mi opinión con P2P: ¿Por qué invierto en préstamos P2P?

Hace unos 10 años empecé a invertir en préstamos P2P y, mirando atrás, fue una de mis mejores decisiones financieras. En aquel momento buscaba una forma de invertir mi dinero de forma sensata sin depender exclusivamente de las acciones clásicas con dividendos.

Los repartos medios del 2 al 4 % en acciones con dividendos están bien, pero yo quería más. Para mí era importante alcanzar la verdadera libertad financiera lo antes posible. Los préstamos P2P, por su parte, ofrecían un buen interés del 12 %, lo que los convertía en un complemento atractivo para tu cartera.

- Libertad financiera: Los préstamos P2P me proporcionan ingresos pasivos regulares y me acercan a tu objetivo de alcanzar la libertad financiera.

- Diversificación: Gracias a las inversiones P2P, distribuyo mejor mi riesgo entre diferentes clases de activos.

- Rendimientos atractivos: No es raro obtener intereses de dos dígitos. Esto es considerablemente más que con las acciones con dividendos o los depósitos a plazo fijo.

- Efecto del interés compuesto: Las ganancias reinvertidas generan un crecimiento exponencial del capital con el tiempo.

- Disponibilidad a corto plazo: Muchas plataformas ofrecen programas de recompra o mercados secundarios que permiten una mayor flexibilidad.

- Estrategias automatizadas: Gracias a las funciones de inversión automática, muchas cosas funcionan por sí solas.

- Bajo umbral de entrada: Incluso con pequeñas cantidades se puede crear una cartera de créditos diversificada.

- Independencia del mercado de valores: Los rendimientos P2P apenas reaccionan a las fluctuaciones bursátiles, lo que supone una gran ventaja en tiempos de volatilidad.

Así funciona en la práctica la inversión en préstamos P2P

Con los préstamos P2P, particulares como tú y yo podemos unirnos y financiar préstamos con nuestro capital conjunto. A cambio, obtenemos altos intereses: ¡los préstamos entre particulares se encuentran entre las inversiones financieras con mayor rendimiento!

Todo el proceso funciona a través de plataformas en línea que ponen en contacto a prestamistas y prestatarios, gestionan los procesos de pago y mucho más.

- Los prestatarios son particulares, empresas, agricultores, constructores, productores de energía y otros.

- Puedes utilizar préstamos P2P con diferentes plazos: algunos proveedores te exigen invertir tu dinero durante varios meses, mientras que otras plataformas, como Monefit, ofrecen pagos diarios.

- Los importes mínimos también son muy flexibles. En Bondora, por ejemplo, puedes empezar con tan solo 1 €. Sin embargo, en el caso de ofertas muy lucrativas como Ventus Energy, se requiere un mínimo de 1000 €.

Cada trimestre recopilo las mejores ofertas en mi ranking de préstamos P2P. Además, ya he visitado personalmente casi todas las empresas P2P y las he examinado minuciosamente. Basándome en mi amplia experiencia, puedo decir que:

Los préstamos P2P son una inversión muy lucrativa si eliges las plataformas adecuadas y te aseguras de que estén suficientemente diversificadas.

Mi cartera para imitar: Invertir en préstamos P2P es así de fácil

Cuando echo la vista atrás, siempre había soñado con un crecimiento así, pero nunca estaba seguro de si realmente lo conseguiría de esta forma. Hace unos años, mis ingresos mensuales rondaban los 200 o 300 €.

Gracias a la reinversión sistemática, la paciencia y la ampliación constante de mis carteras, esto se ha convertido en una fuente de ingresos estable y fiable. Es fantástico ver lo que se puede conseguir con una visión a largo plazo y perseverancia.

Para mí, los préstamos P2P son hoy en día una fuente de ingresos adicionales real y muy pasiva, que he ido construyendo poco a poco y que seguirá creciendo en el futuro.

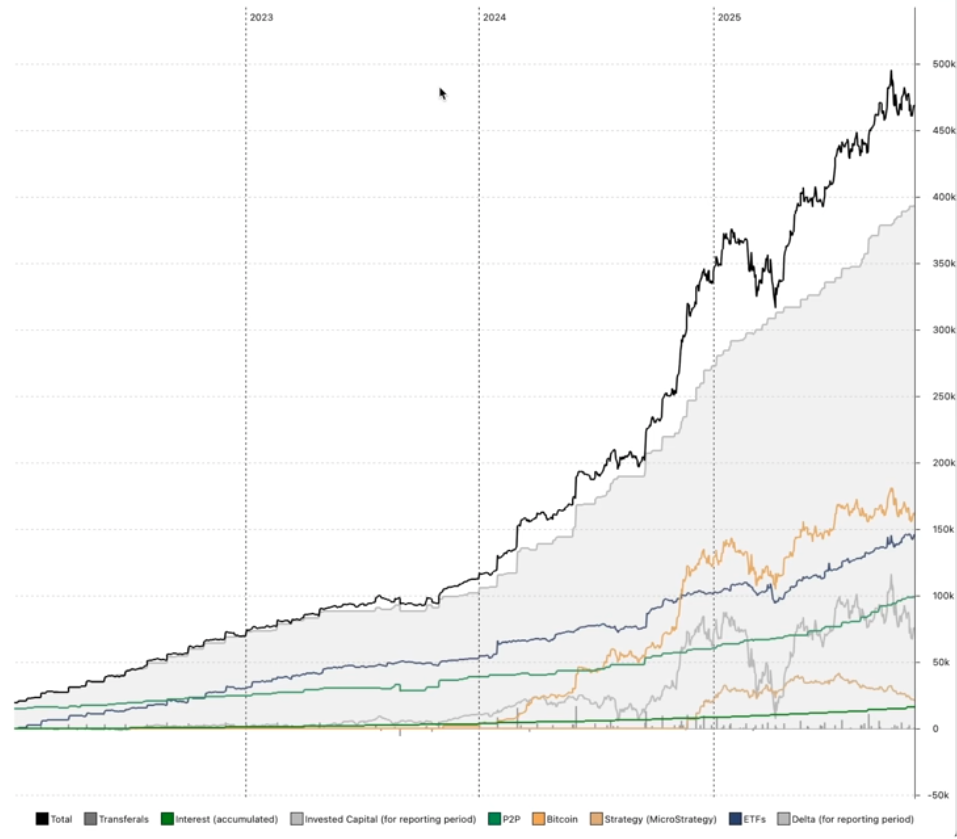

En enero de 2022, todavía tenía unas inversiones totales de aproximadamente 19 000 €, de los cuales 15 000 € estaban en préstamos P2P. En enero de 2023, mi cartera había crecido hasta un total de 74 000 €, con 25 000 € en inversiones P2P.

En 2024, ya tenía 114 000 € en mi cartera, de los cuales 39 000 € estaban en plataformas P2P. En enero de 2025, la cifra se disparó hasta un total de 336 000 €, de los cuales 61 000 € eran préstamos P2P.

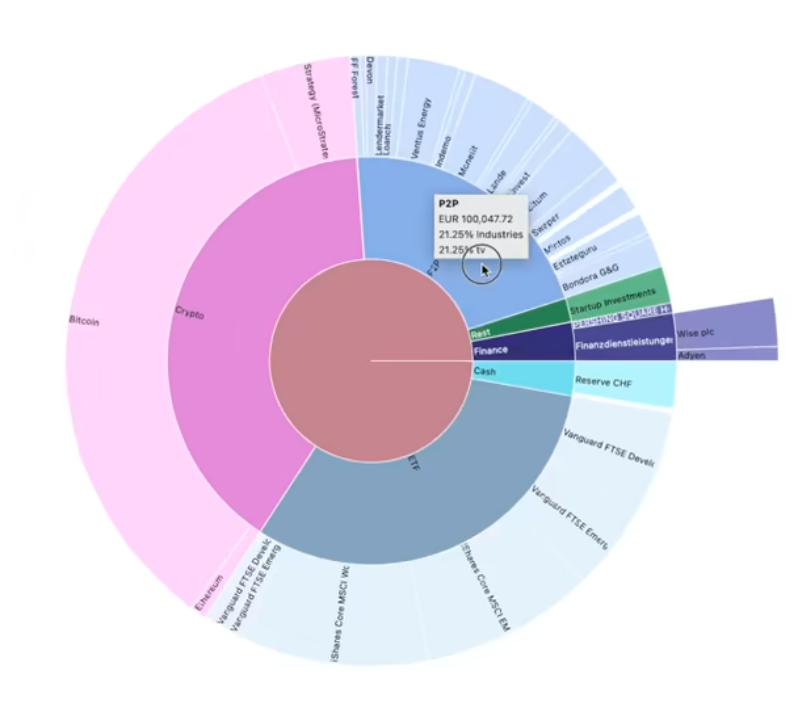

Y ahora, en noviembre de 2025, puedo presumir de una cartera valorada en 471 000 €. Con tus inversiones P2P, por fin has alcanzado los 100 000 €. Eso supone alrededor del 21 % de tu cartera.

A largo plazo, me gustaría corregir esta proporción hasta aproximadamente el 15 % y seguir ampliando mis ETF. Si te interesa conocer la composición exacta de mi cartera, encontrarás un artículo específico al respecto en mi blog.

Regulación: Solo invierto en proveedores P2P que están regulados por las autoridades estatales y te recomiendo que hagas lo mismo. Entre otras cosas, estas empresas deben mantener los fondos de los inversores separados de su propio capital. En caso de insolvencia, está claramente regulado quién recibe qué y cuándo. Aquí tienes muchas posibilidades de recuperar la mayor parte de tu dinero.

Una quiebra inesperada es un escenario muy improbable. Los problemas suelen manifestarse con mucha antelación en los informes anuales (otro factor de calidad importante que tengo en cuenta en mi ranking de préstamos P2P).

Sin embargo, en las plataformas sin garantías de recompra es muy posible que se produzcan retrasos en los reembolsos. Según mi experiencia, lo mejor es invertir solo el dinero del que puedas prescindir durante un periodo prolongado en caso de emergencia.

En general, el riesgo de los préstamos P2P se puede gestionar muy bien. Distribuye tu capital entre varias plataformas y recurre a proveedores con garantía de recompra (o ten en cuenta los retrasos en los pagos) para minimizar el riesgo. Aunque sigue existiendo un riesgo residual, ¡los altos intereses merecen la pena!

Mi opinión con prestamos P2P en los últimos años

Esta amplia selección y la excelente rentabilidad me atrajeron hace mucho tiempo: mi experiencia con el P2P se remonta a más de 10 años atrás. Al principio, ni siquiera podía invertir 500 € al mes, ¡pero hoy en día invierto más de 10 000!

Mis primeras experiencias las tuve con dos de las plataformas P2P más antiguas que existen: Mintos y Bondora. Más tarde se sumaron muchas otras ofertas, la mayoría de las cuales también generaron rendimientos buenos o incluso muy buenos.

Por supuesto, también hubo pequeños contratiempos:

- En Mintos, los impagos de créditos se incrementaron durante la crisis del COVID, lo que en principio no es nada dramático. Sin embargo, lo molesto es que hoy, más de 5 años después, sigo esperando 237 € en reembolsos.

- EstateGuru también sufrió pérdidas, que se cubrieron con la venta de los inmuebles correspondientes. El triste resultado para mí: ¡una pérdida del 45 %! Por suerte, solo había invertido 50 € en este préstamo.

Sin embargo, mi peor experiencia con los préstamos P2P fue sin duda la quiebra de «Grupeer». Esta plataforma también se vio en apuros durante los confinamientos por la COVID. Se descubrió que los operadores habían malversado fondos a gran escala.

Hasta la fecha, la insolvencia sigue en trámite; tengo pocas esperanzas de recuperar los 1000 euros que invertí. Este caso demuestra lo importante que es el control por parte de las autoridades de supervisión financiera y las áreas de negocio auditadas de forma independiente en el mundo P2P.

A pesar de algunos retrocesos aislados, la experiencia positiva con los préstamos P2P ha prevalecido claramente. Poco a poco, he construido una amplia cartera P2P: actualmente, he invertido alrededor de 85 000 €, aproximadamente el 20 % de tu cartera, en esta forma de inversión.

Es bueno saberlo:

¡Gracias a las inversiones, recibo más de 900 € en intereses al mes! En particular, los proveedores Ventus Energy, Monefit, Swaper y Debitum me proporcionan estos fantásticos ingresos adicionales.

Experiencias con plataformas P2P: estos son los mejores proveedores

En más de 10 años de inversión P2P, he tenido experiencias buenas y malas. Hace tiempo resumí tus 5 plataformas fallidas en un informe.

Mis inversiones P2P se distribuyen entre 14 plataformas P2P, que voy a presentar a continuación y sobre las que voy a compartir mis experiencias. El orden se basa en la ponderación respectiva, es decir, el importe de mis inversiones.

Monetfit Smartsaver: 15 115 € invertidos, hasta un 10,52 % de rendimiento.

Monefit pertenece a una categoría especial de plataformas P2P: aquí pones tu dinero directamente a disposición de la empresa y no tienes que seleccionar ni gestionar los créditos tú mismo. Los intereses del 7,5 % de SmartSaver se sitúan en la media del P2P, pero a cambio obtienes una gran ventaja: ¡puedes retirar tu dinero en cualquier momento!

Si deseas obtener una mayor rentabilidad y estás dispuesto a aceptar plazos algo más largos, puedes ganar entre un 10 % y un 10,52 % anual con los denominados «vaults».

Por lo tanto, Monefit es ideal para tus ahorros, como sustituto de una cuenta corriente o para depositar capital temporalmente. Se trata de una forma especialmente sencilla de multiplicar tu dinero sin tener que preocuparte por nada.

Incluso hay un plan de ahorro para inversiones automáticas, para que te resulte aún más fácil acumular patrimonio.

Llevo en la plataforma desde sus inicios y hasta ahora mi experiencia ha sido muy positiva. Me gusta especialmente que la empresa sea tan rentable y cuente con unas reservas tan importantes. Así puedo afrontar con tranquilidad cualquier crisis que pueda surgir.

Encontrarás más información sobre las ventajas y desventajas en mis experiencias con Monefit.

2. Ventus Energy: 13 200 € invertidos, hasta un 19,72 % de rendimiento.

¡Ningún proveedor P2P crece tan rápido como Ventus Energy! Se trata de una empresa energética del Báltico que opera centrales eléctricas, instalaciones solares, centrales térmicas y otros proyectos energéticos.

Ventus Energy tiene mucho éxito, ya que la demanda es alta y la Unión Europea concede generosas subvenciones. Además, Ventus Energy suele adquirir centrales eléctricas y otras instalaciones a precios muy ventajosos y las moderniza. Para ello, utiliza capital de inversores como tú y como yo.

A cambio, recibo préstamos P2P con altos intereses, de hasta un 19,72 %, que pueden aumentar hasta un 24 % gracias a los bonos de registro y las promociones de reembolso. Sin embargo, una desventaja es la elevada inversión mínima de 1000 €.

Ventus Energy es ideal para inversores que buscan los mayores rendimientos y están dispuestos a asumir un riesgo algo mayor. Yo estoy desde el principio y ya he aumentado mi inversión a más de 13 200 €. Encontrarás más información al respecto en mi experiencia con Ventus Energy.

3. Debitum Investments: 12 349 € invertidos, hasta un 12,66 % de rendimiento.

La mayoría de las plataformas P2P se centran en los créditos al consumo. Debitum es una alternativa muy bienvenida, ya que aquí las inversiones se destinan a créditos comerciales y generan un interés medio del 12,66 %.

De este modo, es posible salir de una inversión en cualquier momento. Según mi experiencia, esto convierte a Swaper en uno de los proveedores de préstamos P2P más flexibles que existen.

Llevo muchos años utilizando este servicio y, al igual que el resto de usuarios, solo he tenido buenas experiencias: los pagos siempre se han realizado de forma puntual y fiable. ¡Ni siquiera en tiempos de crisis económica se han apreciado problemas!

Aunque Debitum siempre obtiene excelentes resultados en mi clasificación de préstamos P2P, se trata de una especie de secreto a voces: hasta ahora, solo se han registrado relativamente pocos usuarios. Puedes obtener más información al respecto en el informe sobre mis experiencias con Debitum.

Bondora Go & Grow: 8075 € invertidos, hasta un 6 % de rendimiento.

Actualmente tengo 8075 € invertidos en Bondora Go & Grow y obtengo un sólido rendimiento del 6,00 % anual. En mi opinión, la plataforma es un complemento perfecto y sin estrés para otras plataformas P2P más arriesgadas de la cartera.

Los intereses se abonan a diario, lo que potencia muy positivamente el efecto del interés compuesto, y puedo volver a invertir sin dar un solo clic: ¡basta con ingresar dinero! Lo que más me gusta es la rápida disponibilidad de tu dinero.

El pago se realiza fácilmente con solo pulsar un botón y en cuestión de segundos aparece en tu cuenta bancaria. Esto podría hacer que Bondora resultara especialmente interesante para alguien que quiera invertir de forma flexible.

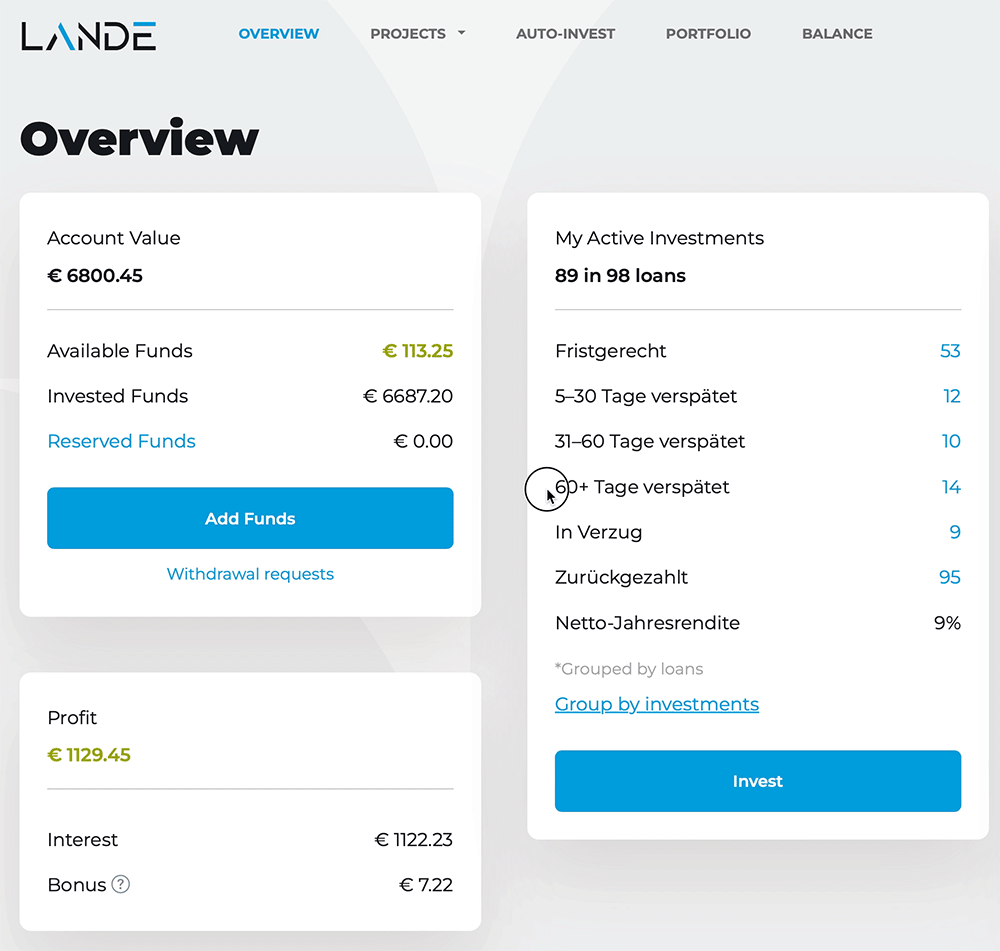

5. LANDE: 6800€ invertidos, hasta un 16 % de rendimiento.

Los agricultores también necesitan dinero, y a través de LANDE tú puedes proporcionárselo. De este modo, no solo apoyas a este sector tan importante, sino que también obtienes unos atractivos intereses medios del 11 %. ¡Algunos proyectos pueden ofrecer incluso hasta un 16 %!

Como garantía se depositan máquinas, ganado o terrenos. De este modo, estas inversiones ofrecen una seguridad adicional que no encontrarás en otros proveedores.

Sin embargo, Lande ofrece un sector muy interesante, buenas garantías y es ideal para la diversificación. Otros inversores también se han dado cuenta de ello: ¡el número de usuarios lleva mucho tiempo creciendo de forma continua!

Mientras tanto, he suspendido mis inversiones y estoy observando cómo evoluciona la situación en LANDE. El motivo es que aquí la tasa de impagos es más alta que en otras plataformas P2P. Además, la recuperación de los créditos impagados también lleva relativamente más tiempo.

6. Mintos: 6872 € invertidos, hasta un 9 % de rendimiento.

Actualmente tengo 6.872 € invertidos en Mintos y obtengo una rentabilidad de hasta el 9,00 %. En los últimos meses, he apostado cada vez más por los bonos, que actualmente representan alrededor del 60 % de mi cartera de Mintos, mientras que los préstamos P2P clásicos siguen representando alrededor del 40 %.

El motivo de este cambio son algunas pérdidas en los créditos, mientras que espero una mejor tasa de reembolso en los bonos. Los intereses de los bonos son solo ligeramente inferiores a los de los créditos, lo que para mí supone una buena relación entre riesgo y rendimiento.

En general, estoy muy satisfecho con el rendimiento obtenido, que ronda el 9 % después de las pérdidas, y tengo curiosidad por ver cómo evoluciona esta tendencia en el futuro.

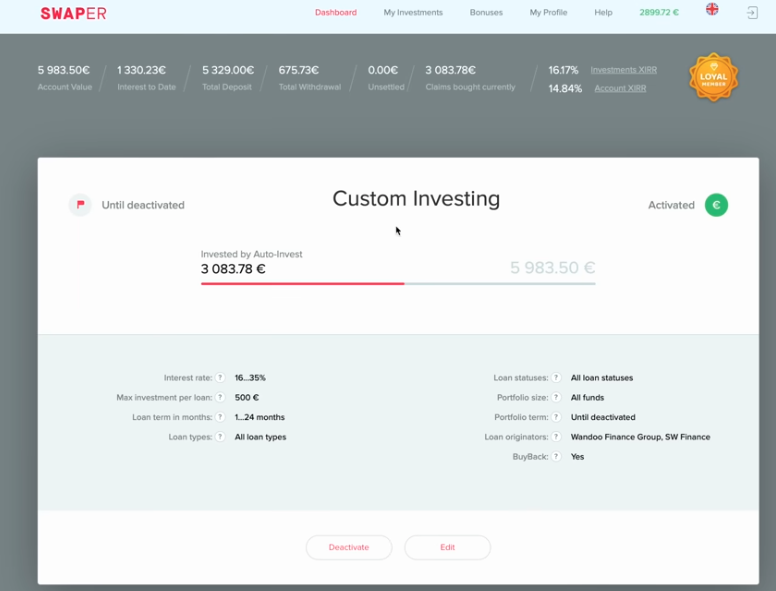

7. Swaper: 5983 € invertidos, hasta un 16% de rendimiento.

A primera vista, Swaper es una plataforma típica de créditos al consumo. Sin embargo, además del atractivo tipo de interés del 16 %, hay otra ventaja que no se aprecia a simple vista: puedes vender los créditos en los que has invertido a otros inversores en cuestión de segundos.

De este modo, es posible salir de una inversión en cualquier momento. Según mi experiencia, esto convierte a Swaper en uno de los proveedores de préstamos P2P más flexibles que existen.

La función Auto-Invest de Swaper también me gusta mucho, porque hace que todo sea muy sencillo. Solo hay que establecer criterios como el importe, el plazo o el tipo de interés, activar la reinversión y, en un abrir y cerrar de ojos, el algoritmo invierte las 24 horas del día en los préstamos adecuados, sin que yo tenga que preocuparme constantemente por ello.

En mis experiencias con Swaper, he recopilado otros datos importantes para ti.

7,5 %-10,5 % de interés

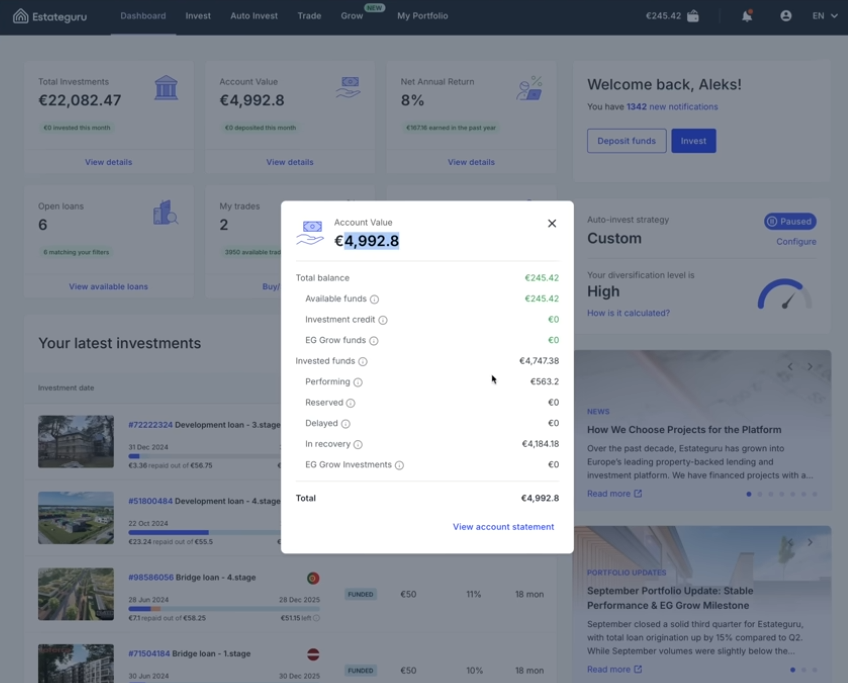

8. Estateguru: 4992 € invertidos, hasta un 9,60 % de rendimiento.

En este punto, debo admitir sinceramente que invertir en Estateguru ha sido mi mayor error hasta ahora en el ámbito del P2P. Actualmente, solo queda invertido un tercio de mis 15 000 € iniciales.

Lamentablemente, hay muchos créditos por valor de 4184 € que no se han pagado y no se sabe si se devolverán alguna vez. Por este motivo, voy a dejar que los créditos caduquen y veré cómo evoluciona la plataforma en el futuro.

Debido al alto nivel de morosidad de préstamos actualmente en EstateGuru, actualmente estoy invirtiendo mi capital en Viainvest (obtenido con este enlace*). Con Viainvest gano más del 13% de interés, que es significativamente más que con EstateGuru. Como bono de bienvenida, solo recibirás un reembolso del 1% de tu inversión después de 90 días a través de este enlace.

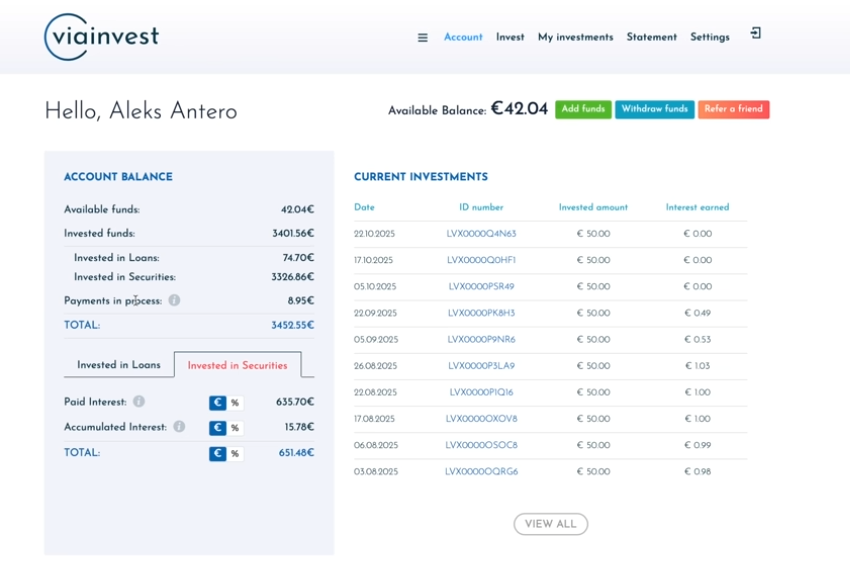

9. Viainvest: 3452 € invertidos, hasta un 13,30 % de rendimiento.

Hasta ahora, mi experiencia con Viainvest ha sido muy buena. La plataforma lleva funcionando de forma estable desde hace bastante tiempo, los pagos se han realizado puntualmente y, hasta la fecha, no se han producido fallos que hayan reducido notablemente mi rendimiento.

Estoy considerando seriamente aumentar la inversión actual de 3452 € para ampliar aún más mi amplia diversificación.

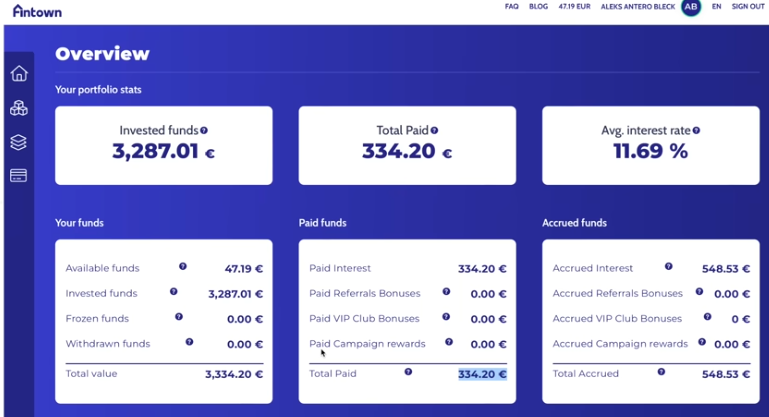

10. Fintown: 3287 € invertidos, hasta un 11,69 % de rendimiento.

Para mí, Fintown es hasta ahora un complemento interesante en el ámbito P2P/inmobiliario. La plataforma paga regularmente los intereses de los inmuebles alquilados.

Me parece especialmente interesante el modelo de invertir en viviendas ya alquiladas y obtener así una rentabilidad de entre el 10 % y el 12 % anual, aunque Fintown, al ser una plataforma joven y no regulada, conlleva naturalmente un mayor riesgo.

También seguiré aumentando mis inversiones en Fintown, pero siempre siendo consciente de que se trata de una inversión especulativa sin garantía de depósitos, que solo debería constituir una parte de una cartera ampliamente diversificada.

11. Indemo: 2577 € invertidos, hasta un 25,30 % de rendimiento.

El modelo de negocio de Indemo es diferente al de las otras plataformas presentadas. Aquí, como inversor privado, tienes acceso a préstamos garantizados por inmuebles españoles a los que normalmente solo tienen acceso los inversores institucionales. El potencial de rendimiento está muy por encima de la media del P2P.

Sin embargo, los pagos de Indemo son irregulares, ya que el plazo de liquidación de estos créditos impagados varía considerablemente. Algunos proyectos ofrecen más del 30 % de interés. De media, ya he obtenido un rendimiento del 25,3 % anual.

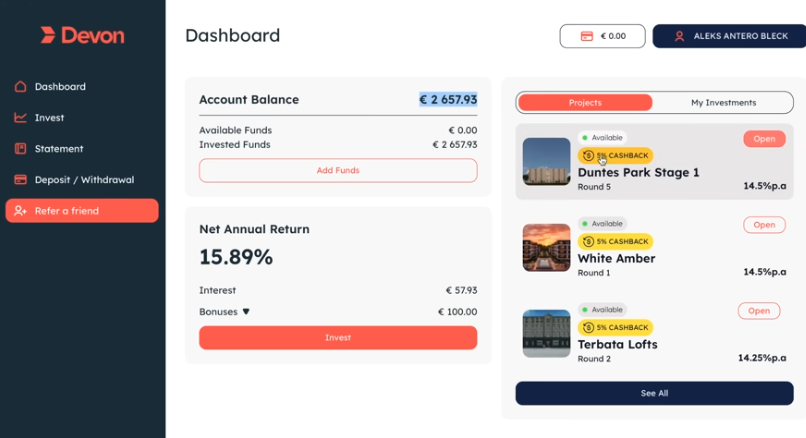

12.Devon: 2657 € invertidos, hasta un 15,89 % de rendimiento.

Recientemente he añadido Devon a mi cartera y actualmente tengo invertidos unos 2657 €, lo que hasta ahora me ha reportado una elevada rentabilidad de alrededor del 15,89 %. La plataforma del grupo letón MJL Enterprises Group, con más de 30 años de experiencia, destaca por sus proyectos inmobiliarios transparentes con recompra a los 90 días, incluido un mercado secundario a partir de 6 meses.

También en este caso estuve en Letonia y visité un proyecto actual. Me entusiasmó el método de construcción asequible y energéticamente eficiente. Además, me da buena espina que con Devon también se construyan viviendas sociales, lo que subraya la sostenibilidad.

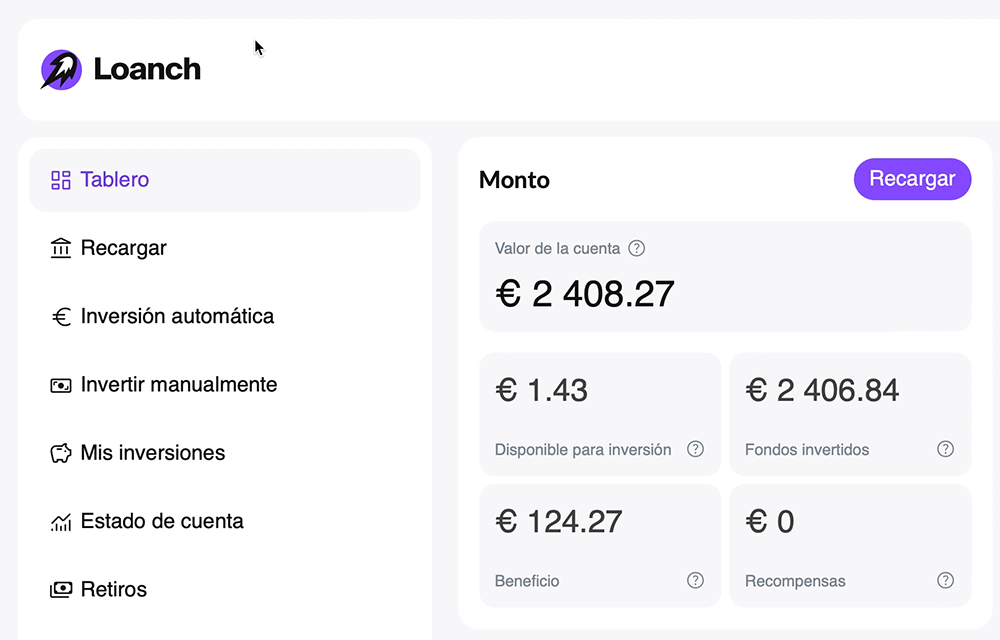

13. Loanch: 2408 € invertidos, hasta un 14,50 % de rendimiento.

Loanch se ha especializado en créditos al consumo del sudeste asiático (por ejemplo, Indonesia, Malasia) con rendimientos del 13 al 14,5 % anual.

Me gusta mucho la inversión mínima de 10 € en combinación con la función Auto-Invest.

14. FF Forest: 3104 € invertidos, hasta un 18 % de rendimiento.

FF Forest es una joven plataforma letona de P2P para proyectos forestales que promete préstamos P2P con altos intereses y un rendimiento del 18 % anual. Actualmente, puedes obtener incluso un 3 % de reembolso + un 1 % de bonificación adicional exclusivamente a través de mi enlace, ¡lo que te permite alcanzar un rendimiento anual total del 22 %!

La empresa compra terrenos infravalorados o talados, los reforesta (con certificados de CO₂ como fuente de ingresos), los gestiona de forma eficiente y los vende con beneficios a inversores o bancos. Lee también mi informe sobre mi experiencia con FF Forest.

Préstamos P2P: Impuestos, registros y otras cosas que debes saber

Los préstamos P2P son inversiones muy atractivas y empezar es muy fácil: Todas las plataformas apuestan por un registro lo más sencillo y rápido posible y procesan los ingresos y reintegros con rapidez.

Para invertir tu dinero, solo necesitas:

- Un documento de identidad (pasaporte, documento nacional de identidad o permiso de residencia) para confirmar tu identidad.

- Un teléfono inteligente con cámara y conexión a Internet.

- Una dirección de correo electrónico

- Una cuenta bancaria, dependiendo del proveedor, ya sea en Europa o en cualquier país (SEPA).

Sin embargo, la situación se complica un poco si no eres ciudadano de un país de la UE. En este caso, además de tu permiso de residencia, los proveedores pueden exigirte un justificante de domicilio (certificado de empadronamiento, factura del agua, etc.).

Sin embargo, no debes preocuparte demasiado: según mi experiencia, los proveedores P2P te ayudan en todo lo posible durante el proceso de registro, ¡al fin y al cabo, quieren tu dinero!

Una vez activada, pronto empezarás a recibir las primeras ganancias en tu cuenta. Debes declarar tus ingresos en tu declaración de impuestos y (si has agotado tu deducción fiscal por ahorros) también pagar impuestos.

Debes indicar tus ganancias en tu declaración de impuestos en el formulario KAP. Los ingresos procedentes de plataformas P2P nacionales deben indicarse en las líneas 7 a 11. Sin embargo, según mi experiencia, actualmente no hay proveedores P2P españoles atractivos, por lo que esto es menos relevante.

Por el contrario, los ingresos P2P extranjeros son más importantes: se introducen en las líneas 14 a 19 del KAP. Aun así, pregunta a tu asesor de confianza para ingresar acertivamene los tributos.

Conclusión: ¿Son los préstamos P2P una buena inversión? ¡Para mí, sin duda!

Llevo más de 10 años invirtiendo en préstamos P2P y, a día de hoy, he invertido más de 100 000 € en esta clase de activos. ¡Mi experiencia ha sido casi totalmente positiva!

Aparte de algunas pequeñas decepciones (menor rentabilidad de la esperada en algunas plataformas, retrasos en los pagos en otras…), los proveedores de P2P han cumplido lo que prometían: altos intereses, amplia diversificación y extras interesantes.

- Por ejemplo, en Monefit puedes retirar tu dinero en cualquier momento y utilizarlo como sustituto del dinero a la vista.

- Lande te ofrece inversiones en agricultura garantizadas con activos tangibles, como maquinaria o terrenos.

- A través de Debitum Investments puedes prestar tu dinero a empresas.

- En Swaper, tú financias créditos al consumo y, si lo necesitas, puedes recuperar tu dinero muy rápidamente.

- Ventus Energy gestiona centrales eléctricas y otros proyectos energéticos.

- Con FF Forest, contribuyes a mejorar el balance de CO₂ de nuestro planeta mediante la reforestación.

La selección de las empresas P2P adecuadas es fundamental, ya que existen riesgos muy serios: los prestatarios pueden incumplir sus obligaciones, los pagos pueden llegar con retraso o incluso toda la plataforma puede quebrar.

Basándome en mi experiencia personal, recomiendo apostar solo por ofertas que estén reguladas y publiquen informes anuales. Una garantía de recompra también es muy útil, pero en algunos préstamos P2P no es posible debido a su estructura. En estos casos, solo debes invertir dinero del que puedas prescindir durante un periodo de tiempo prolongado.

Si prestas atención a estos puntos y, en general, puedes aceptar un riesgo básico, te esperan altos intereses y una gran flexibilidad. Tú también puedes tener buenas experiencias con los préstamos P2P si sigues mis recomendaciones. Tendrás buenas experiencias con los préstamos P2P si sigues mis recomendaciones.

FAQ – Preguntas frecuentes sobre la experiencia de los préstamos P2P