Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

EstateGuru Risiko: Zu viele Ausfälle in meinem Portfolio

Ich investiere sehr gerne in Immobilienkredite auf Estateguru und verdiene damit starke 11 % Zinsen pro Jahr. Jedoch steigt seit einiger Zeit die Anzahl der ausgefallenen Kredite. Wie hoch damit das Risiko für Anleger wird und ob sich ein Investment auf Estateguru aktuell noch lohnt, das erfährst du in diesem Artikel.

Darum geht’s:

- In wie viele Kredite bin ich aktuell auf Estateguru investiert?

- Wie gut performt mein Portfolio und wie viele Kredite sind bereits ausgefallen

- Und lohnt sich ein Investment auf Estateguru trotz der gestiegenen Ausfälle?

Mein aktuelles Portfolio auf Estateguru

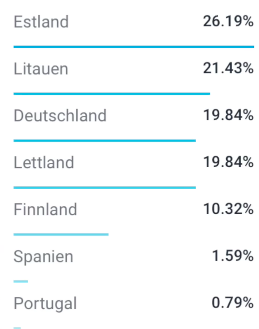

Zurzeit bin ich mit rund 6.000 € in 126 Immobilienkredite aus ganz Europa auf Estateguru investiert. Hierbei finanziere ich Immobilien, die entweder neu gebaut oder renoviert werden und bis jetzt bin ich auch wirklich zufrieden mit meinen Investments.

In letzter Zeit ist mir allerdings aufgefallen, dass die Anzahl der ausgefallenen Kredite seit einigen Monaten angestiegen ist. Zwar nicht explosionsartig, aber dennoch kontinuierlich. Da stellt sich als Investor natürlich die Frage, ob die Zinsen auf Estateguru noch im Verhältnis zum Risiko stehen. Beleuchten wir diese Frage einmal näher.

EstateGuru Risiko: So sicher ist Estateguru wirklich

Ich investiere mittlerweile seit fünf Jahren auf Estateguru und bin mit meinem Portfolio bestehend aus 126 Immobilienkrediten relativ diversifiziert aufgestellt. Meine jüngeren Kredite weisen alle Zinsen zwischen 11 und 13 % auf, während meine älteren Kredite zwischen 10 und 11 % Zinsen abwerfen.

Solche attraktiven Zinsen kommen natürlich mit einem gewissen Risiko. Dem Risiko, dass Kredite nicht zurückgezahlt werden können und man so als Investor sein Geld verliert. Dennoch sind Anleger auf Estateguru durch erstrangige Hypotheken sehr gut abgesichert, falls der Kreditnehmer seine Zahlungen nicht mehr leisten kann.

In so einem Fall wird Estateguru die Immobilie, die als Sicherheit hinterlegt ist, im Namen der Investoren zwangsverkauft. Aufgrund des niedrigen durchschnittlichen Beleihungsverhältnisses der vergebenen Kredite (ca. 60 %) sind diese Zwangsverkäufe bis jetzt aber sehr gut verlaufen.

Beispiel Beleihungsverhältnis: Ist eine Immobilie 1 Mio. € wert, darf bei einem Beleihungsverhältnis von 60 % ein Kredit von nur 600.000 € aufgenommen werden.

So gut performt mein Portfolio aktuell

Von meinen insgesamt 126 Krediten sind 110 im Zeitplan, also 87 %. Das bedeutet, die restlichen 13 % an Krediten sind derzeit verspätet. Manche nur ein paar Tage, andere deutlich länger. Das verdeutlicht ein Blick auf die folgende Grafik.

Bei Krediten, die nur wenige Tage oder Wochen verspätet sind, mache ich mir keine großen Sorgen. Hier sind oftmals Bürokratie oder andere Faktoren Grund für die leichte Verspätung.

Ein Kredit in meinem Portfolio hat eine Verspätung von 31 bis 60 Tagen. Hier handelt es sich um eine Immobilie aus Sachsen, für die bereits eine Mahnung vorliegt. Wenn der Kredit auch nach dieser Mahnung nicht zurückgezahlt wird, kommt es in wenigen Monaten zum Zwangsverkauf.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Das Worst-Case-Szenario

Noch kritischer wird es bei den Krediten, die bereits mehr als 60 Tage im Verzug sind – das sind bei mir aktuell 6/126 Krediten. Hier ist der Zwangsverkauf bereits im Gange.

Einer der sechs Kredite, die bereits mehr als 60 Tage verspätet sind, ist ein Überbrückungskredit aus Deutschland, der zum Kauf einer Immobilie nördlich von Berlin dienen soll. Der Schuldner hat jedoch seit Anfang des Jahres weder seinen Kredit noch die Zinsen zurückgezahlt.

Das hausinterne Inkasso von Estateguru ist mit dem Schuldner bereits in Kontakt, jedoch anscheinend nicht sehr erfolgreich, denn der Kredit ist mittlerweile ganze 117 Tage in Verzug.

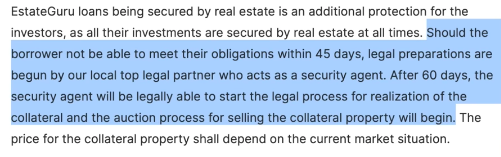

Treten solche enormen Verspätungen bei den Rückzahlungen auf, reagiert Estateguru indem bereits nach 45 Tagen der Zwangsverkauf eingeleitet wird. Nach 60 Tagen kommt ein Sicherheits-Bevollmächtigter (engl. security agent) ins Spiel – eine juristische Person, die Investoren in allen notariellen Angelegenheiten bis zum erfolgreichen Zwangsverkauf vertritt.

Wenn der Kredit schließlich gekündigt wird, bekommt der Kreditgeber noch einmal eine freiwillige 30-tägige Frist bis der Auktions-Prozess anfängt. Danach folgen weitere 20 Tage für einen Registrierungsprozess und genau an dieser Stelle befinden wir uns vermutlich gerade im Fall des 117 Tage verspäteten Kredits.

Die darauffolgende Ausschreibung dauert fünf Tage. Dabei startet die Auktion zum Preis des jeweiligen Bewertungsberichts, der auf der Plattform zu finden ist. In meinem Portfolio befinden sich aktuell drei Kredite in diesem Auktions-Prozess und fallen somit unter den Status „In Einholung“.

Solche Auktionen gehen teilweise über mehrere Runden, bis sich ein Käufer gefunden hat, der die Immobilie zu einem angemessenen Preis übernimmt. Abschließend gibt es Kredite, die bereits „Teilweise eingeholt“ wurden. In meinem Portfolio ist dies aktuell bei einem Kredit aus Estland der Fall.

Hier wurde bereits die komplette Tilgung zurückgezahlt, jedoch noch nicht die angefallenen Zinsen. Mit einer hohen Wahrscheinlichkeit werden die Investoren aber nicht nur ihr Investment, sondern auch attraktive Zinszahlungen erhalten.

Zu guter Letzt habe ich zwei Kredite, die zwar bereits ausgefallen waren, jedoch wieder komplett eingeholt werden konnten.

Bei dem ersten Kredit aus Estland gab es nach einem erfolgreichen Zwangsverkauf die Rückholung des gesamten Investments plus 11,29 % Zinsen. Der zweite Kredit brachte nach erfolgreicher Rückholung sogar 15,24 % Zinsen.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Fazit: Estateguru lohnt sich, aber nicht für jedermann

Derzeit kommt es auf Estateguru vermehrt zu Kreditausfällen und auch die Rückholungs-Prozesse können etwas länger dauern. Dennoch werden diese sehr transparent offengelegt, was ein sehr positives Zeichen ist. Investoren, die diese langen Wartezeiten jedoch nicht überbrücken möchten, sollten vermutlich nicht auf der Plattform investieren.

Aktuell sind 5,2 % der finanzierten Kredite auf Estateguru im Verzug. Die bisherige Abschreibungsquote auf alle Kredite liegt lediglich bei 0,007 %. Investoren, die bereit sind, ein etwas höheres Risiko in Kauf zu nehmen und teilweise länger auf ihre Rückzahlungen zu warten, können von den überdurchschnittlich attraktiven Zinsen auf Estateguru definitiv profitieren.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]