Du möchtest wissen, welcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Investir correctement – Constitution de patrimoine 2024

Les taux d’inflation élevés dévaluent ton propre patrimoine. Avec le même argent, tu ne peux plus acheter aujourd’hui les mêmes produits et services qu’il y a quelques années. Un autre problème est l’incertitude des retraites publiques. Mais comment les ménages privés devraient-ils gérer de telles incertitudes financières ?

Une possibilité pratique est d’investir de l’argent. Nous te montrons comment investir correctement et comment commencer à construire ton patrimoine personnel – prends tes finances en main !

L’essentiel en bref :

- Nous te montrons ce qu’est le triangle magique de l’investissement et pourquoi il t’aide à avoir une vue d’ensemble des placements financiers et de leurs avantages et inconvénients.

- Tu apprends pourquoi il est important de disposer d’une somme d’argent, d’un horizon de placement et d’une stratégie personnelle pour bien investir.

- C’est pourquoi tu dois réduire tes coûts et rembourser tes dettes avant d’investir de l’argent.

- Nous te présentons quelques placements financiers pour que tu puisses te faire une idée générale.

Investir correctement – A quoi dois-je faire attention ?

Investir pour les débutants peut sembler complexe et confus, surtout au début. Enfin, il existe de nombreux placements financiers et différentes règles à suivre. C’est pourquoi nous te donnons un aperçu compréhensible des bases importantes dont tu dois tenir compte si tu veux mettre en place ta propre stratégie financière.

98/100

Points

1 300 ETF adaptés aux plans d'épargne

contrôlé par BaFin

4% de zinzins pour les nouveaux clients

AU FOURNISSEUR*

1. Le triangle magique de l’investissement

Le triangle magique de l’investissement aide les investisseurs à se faire une idée générale de certains investissements et de leurs avantages et inconvénients. Le triangle permet d’évaluer si un actif est adapté à son portefeuille et s’il correspond à ses objectifs ou non.

Le triangle se compose des principaux objectifs ou exigences que les différents investisseurs posent à un placement financier s’ils veulent investir correctement : Liquidité, rentabilité et sécurité.

Voici ce qu’il faut savoir :

- Aucun placement financier ne peut remplir parfaitement les trois objectifs

- L’accent est généralement mis sur un ou deux objectifs

- Tu dois déterminer tes priorités personnelles dans une classe d’actifs, ce à quoi tu accordes moins d’importance et ton niveau de tolérance au risque.

- Ensuite, tu peux répartir les placements financiers à ta disposition et choisir un actif

Liquidité : ce mot est utilisé pour décrire la facilité avec laquelle tu peux accéder à l’argent investi. Si tu as par exemple conclu un contrat d’épargne-logement pour un certain nombre d’années, la liquidité est faible, car tu es lié à des horaires fixes et tu ne peux pas retirer l’argent facilement. En revanche, un compte d’argent au jour le jour te permet une grande flexibilité.

Rentabilité : un investissement est rentable si tu peux réaliser des bénéfices ou des rendements élevés. Le temps que tu y consacres est particulièrement important à cet égard. Plus tu investis longtemps, plus tu peux obtenir des intérêts élevés. De plus, les risques sont réduits. Un autre avantage est que l’inflation peut être compensée par une rentabilité élevée, ce qui te permet de protéger ton patrimoine contre la perte de valeur.

Sécurité : différents risques vont de pair avec les placements financiers. Les investisseurs se distinguent par leur propension au risque.

Tu devrais te poser les questions suivantes :

- Combien d’argent suis-je prêt à risquer ?

- Comment augmenter la sécurité ?

- Comment trouver un placement financier à l’abri de la crise ? ou

- À quel point la sécurité est-elle importante pour moi lorsque j’investis ?

2. DIversification

L’un des outils les plus faciles à mettre en œuvre pour augmenter la sécurité de ton portefeuille est ce que l’on appelle la diversification. Il s’agit de la dispersion ou de la répartition de tes actifs.

La diversification est importante si tu t’intéresses aux investissements sûrs et peut être utilisée pour répartir les niveaux suivants :

- Portefeuille : la diversification fonctionne, par exemple, en investissant dans différents placements financiers et en ne plaçant pas tout en actions ou sur un compte à vue.

- Les entreprises : Si tu investis dans un petit nombre d’actions individuelles, ton risque est relativement élevé. Si une entreprise fait faillite, tu le sentiras clairement dans ton portefeuille. La solution ? Investir dans un grand nombre de groupes. Les faillites individuelles peuvent ainsi être « absorbées » par d’autres entreprises.

- Les secteurs d’activité : Il peut être risqué d’investir une grande partie de son patrimoine dans un secteur particulier. Il est impossible de prédire l’avenir et l’évolution de différents secteurs. Si tu n’investis que dans un secteur spécifique, ton patrimoine peut être menacé en cas d’évolution négative.

- Pays : les crises nationales peuvent également influencer fortement les placements financiers. En cas de crise économique ou de catastrophe écologique, par exemple, il serait préférable pour ton portefeuille de ne pas investir uniquement dans ce pays.

- Horizon d’investissement : souvent, les risques des placements financiers peuvent être réduits en permettant aux investisseurs d’investir sur un horizon de placement à long terme. Toutefois, une partie de l’argent devrait être liquide, c’est-à-dire facilement disponible, par exemple si la machine à laver tombe soudainement en panne ou si la voiture a besoin d’une réparation. En investissant dans des classes d’actifs avec des horizons d’investissement différents, tu peux être sûr de réduire les risques tout en ayant suffisamment d’argent à disposition en cas de dépenses imprévues.

98/100

Points

1 300 ETF adaptés aux plans d'épargne

contrôlé par BaFin

4% de zinzins pour les nouveaux clients

AU FOURNISSEUR*

Attention aux “conseils secrets”

Internet offre une merveilleuse opportunité de se former et d’apprendre sur des sujets que nous ignorons encore. Mais il existe malheureusement aussi de nombreux prestataires peu sérieux qui font eux-mêmes tout pour pouvoir en profiter. Souvent, ces derniers ne tiennent pas compte des investisseurs privés et des conséquences possibles.

Méfie-toi donc des prétendus experts qui veulent te dire comment investir et devenir riche rapidement. Ils donnent souvent des conseils financiers peu sérieux et les vendent comme de prétendus « tuyaux secrets ».

Pour cela, remets en question ta source d’information et pose-toi par exemple des questions telles que

- Le fournisseur fournit-il des informations sur les avantages et les inconvénients de certaines options d’investissement ?

- Quel est le degré de transparence qui m’est offert ?

- Les informations sont-elles équilibrées ou me pousse-t-on à investir dans un cours ou un placement particulier ?

Attention :

Investir correctement nécessite des connaissances et surtout du temps. Les fournisseurs qui te promettent de t’enrichir rapidement grâce à leurs conseils ne sont souvent pas sérieux et ont leurs propres avantages en vue. Méfie-toi des prétendus « conseils secrets ».

3. Horizon d’investissement

Les conseils secrets que nous venons d’évoquer pour s’enrichir soi-disant rapidement nous amènent à parler de l’horizon de placement. Celui-ci a une influence décisive sur le risque et le rendement d’une classe d’actifs et d’une stratégie financière.

- Souvent, un horizon de placement à long terme permet de réduire considérablement les risques.

- Les fluctuations du marché ou les prix d’entrée défavorables sont ainsi compensés

- Pour les actions ou les ETF, par exemple, tu dois disposer de suffisamment de temps.

- En investissant dans des ETF sur un horizon d’au moins 10 à 15 ans, tu peux compenser les risques.

Bon à savoir :

En tant qu’investisseur, tu peux également profiter des intérêts composés : Les intérêts générés sont réinvestis et contribuent également à obtenir un rendement supplémentaire. L’effet des intérêts composés est particulièrement important lorsque l’on investit sur une longue période.

Les horizons de placement à long terme sont donc particulièrement importants si tu investis dans des placements soumis aux fluctuations du marché et aux risques. Ces périodes sont moins importantes si tu as besoin d’un placement auquel tu peux accéder régulièrement, comme un compte à vue.

4. Fonds d’urgence

Investir l’ensemble de son patrimoine pour obtenir le meilleur rendement possible ? Malheureusement, cela fonctionne rarement dans la pratique et peut même entraîner des problèmes. Il est fortement recommandé de constituer une épargne de secours avant de commencer à investir de l’argent.

Mais à quoi sert l’argent de poche ? Des événements soudains peuvent survenir et obliger les gens à dépenser de l’argent.

Les urgences ou autres dépenses sont multiples et ne peuvent pas être planifiées :

- Une réparation dans la maison ou l’appartement

- Frais de vétérinaire soudains

- Appareils électroniques cassés

- Maladie

- Chômage temporaire

Ceux-ci devraient pouvoir être financés par des réserves propres. En tant qu’investisseur, il peut y avoir des conséquences négatives si tu as besoin d’argent avant terme et que tu dois donc vendre des parts de ton patrimoine investi. Si les prix sont par exemple défavorables, tu peux subir des pertes importantes.

Bon à savoir :

C’est pourquoi tu dois t’en tenir à ton placement initial et financer les urgences avec ta réserve d’argent. Celui-ci devrait toujours être disponible et correspondre à trois à six mois de salaire.

Tu seras ainsi bien préparé si tu as spontanément besoin d’argent. L’idéal est de constituer ta réserve d’urgence avant d’investir de l’argent et de la reconstituer une fois que tu en as utilisé une partie.

5. Réduire ses coûts

Réduire les coûts liés à tes investissements est un conseil de base si tu veux investir correctement. Il existe de nombreuses possibilités sur Internet. Les comparaisons de coûts t’aident à trouver les meilleures options pour tes investissements.

Si tu es par exemple à la recherche d’une banque, la gestion du compte-titres devrait être gratuite. De cette manière, tu peux être sûr que ton rendement ne sera pas réduit. C’est justement sur une longue période que de tels frais peuvent se faire sentir.

Compare surtout les frais de fonctionnement de certains placements financiers. Les frais de transaction peuvent également être élevés selon le placement et faire une grande différence. Plus tes frais sont faibles, plus tu peux profiter de l’effet des intérêts composés et plus ton rendement sera élevé.

6. Rembourser ses dettes

Dans l’un des points précédents, nous avons mentionné qu’il est conseillé de constituer un fonds d’urgence avant d’investir de l’argent. Il est également conseillé de rembourser au préalable les dettes qui s’accompagnent d’intérêts élevés. Il s’agit par exemple des dettes de cartes de crédit.

Cela ne s’applique pas aux crédits planifiés à long terme, comme par exemple un crédit de construction. En plus d’un tel crédit, tu peux sans problème commencer à investir à côté. Sinon, les investisseurs ne pourraient commencer à placer de l’argent que dans quelques années ou décennies. Cela n’a pas de sens, car le temps joue un rôle décisif.

7. Établir ses propres stratégies

Pour tout nouvel investisseur, il faut commencer par fixer des objectifs et les planifier. Tu ne peux atteindre tes objectifs financiers que si tu les connais.

Pose-toi quelques questions à ce sujet, par exemple

- Quel est l’objectif de mon investissement ?

- Quand est-ce que je souhaite atteindre cet objectif ?

- Combien d’argent dois-je investir pour atteindre mon objectif ?

- Est-ce que j’ai des objectifs différents ?

- Quels sont les risques auxquels je suis confronté ?

- Comment puis-je m’en protéger ?

- À quel point mes objectifs sont-ils réalistes ?

La dernière question en particulier est liée à la planification proprement dite. Tu dois élaborer une stratégie d’investissement en évaluant la faisabilité de tes objectifs et en déterminant les investissements que tu souhaites utiliser.

Attention !

Une stratégie ferme et claire t’aidera à rester calme et à poursuivre tes objectifs de manière cohérente, même en période d’incertitude économique. Si, par exemple, une crise économique survient, tiens-toi à ta stratégie et ne te laisse pas déstabiliser par l’état de panique de certains investisseurs.

Choisis ton placement financier

Après toutes ces règles de base, la question « dans quoi investir ? » reste posée. Si tu as étudié en détail les aspects précédents de cet article, notamment le triangle magique de l’investissement et tes objectifs financiers, tu as peut-être déjà une première idée de ce que ton investissement devrait t’offrir.

Dans ce qui suit, nous te présentons quelques placements financiers et leur structure générale. Nous nous limitons toutefois à quelques-uns des plus importants et en laissons d’autres de côté afin que tu puisses te faire une première idée.

ETF

Tu peux décider toi-même de la durée, mais tu dois savoir que ton argent n’est pas toujours disponible. Les deux types de comptes sont couverts par une garantie des dépôts allant jusqu’à 100 000 euros par client. Une entreprise fait faillite. La diversification est donc particulièrement importante pour ces catégories d’investissement.

Les Exchange Traded Funds ou ETF sont une possibilité intéressante de combiner sécurité et rendement. Il s’agit d’un fonds sur un type d’investissement particulier comme les actions, les obligations ou les matières premières.

- Un ETF tente de répliquer un indice spécifique, comme le DAX par exemple.

- Dans ce cas, le fonds contiendrait les 40 plus grandes actions d’entreprises allemandes.

- Il s’agit d’une classe d’actifs passive, orientée vers le long terme.

- L’avantage particulier des ETF est leur grande diversification

- Les portefeuilles mondiaux contiennent plusieurs centaines ou milliers d’entreprises et ne sont constitués que d’un ou deux ETF.

- Ils sont transparents et faciles à comprendre

Il s’agit peut-être du meilleur investissement sans risque si tu veilles à une diversification suffisante. Le risque est donc réparti sur un grand nombre de groupes, ce qui rend la classe d’actifs nettement plus sûre tout en offrant des possibilités de rendements intéressants.

98/100

Points

1 300 ETF adaptés aux plans d'épargne

contrôlé par BaFin

4% de zinzins pour les nouveaux clients

AU FOURNISSEUR*

Argent au jour le jour et dépôts à terme

Le compte d’argent au jour le jour est idéal pour stocker tes économies d’urgence. Il est très liquide, tu peux accéder à tout moment à l’argent que tu as déposé. En cas d’urgence, tu n’as pas à t’inquiéter de savoir si le retrait fonctionne ou s’il ne peut être effectué qu’ultérieurement.

Un autre avantage est qu’il y a parfois des intérêts. Toutefois, ceux-ci ne sont pas très élevés et ne se prêtent pas à la constitution d’un patrimoine. Les points sécurité et liquidité sont élevés, tandis que la rentabilité est faible.

Bon à savoir :

Le compte à terme est moins liquide que le compte au jour le jour. L’argent est placé sur une période fixe, ce qui génère des intérêts fixes. Plus l’horizon de placement est long, plus les intérêts fixes sont élevés.

Actions

Les actions sont l’un des moyens les plus populaires pour obtenir des rendements intéressants. En achetant une action, tu peux acquérir une part d’une entreprise cotée en bourse. L’objectif est de profiter d’une évolution de la valeur et de vendre les actions plus cher à une date ultérieure.

- L’achat d’actions s’accompagne de différents droits

- Selon le type d’action, tu as par exemple le droit de participer à une assemblée et d’utiliser ton droit de vote.

- Lors de ces assemblées, on vote par exemple pour savoir si les entreprises doivent verser leurs bénéfices à leurs actionnaires sous forme de dividendes.

Tu t’intéresses aux actions sûres ? Le risque et le rendement vont toujours de pair, même pour les actions. Si tu investis exclusivement dans quelques actions individuelles, cela peut être particulièrement visible si l’une d’entre elles

95/100

Points

Très bonne application

Actions et plans d'épargne à partir de 1 € seulement

3,75% d'intérêt sur le compte de compensation

AU FOURNISSEUR*

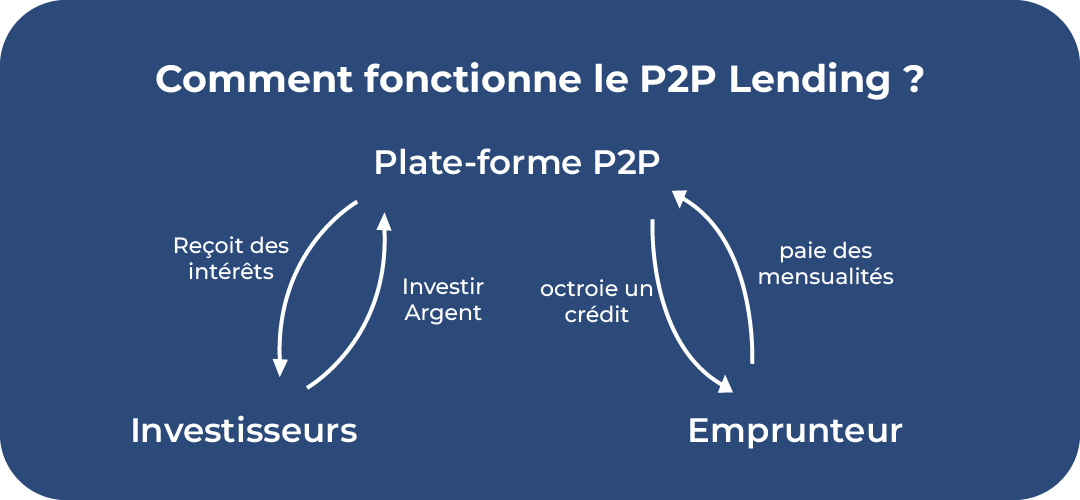

Prêts P2P

Le P2P consiste en un prêt entre deux particuliers. En tant qu’investisseur, tu as la possibilité de financer des projets privés et de profiter des intérêts. Une banque et donc des obstacles bureaucratiques qui prennent du temps sont supprimés.

Si tu souhaites investir dans des prêts P2P, tu peux parfois obtenir des rendements élevés. Ici aussi, le risque et le rendement vont de pair. Cependant, tu as l’avantage de pouvoir construire ta propre stratégie en fonction de ta tolérance personnelle au risque.

Les plateformes P2P évaluent les emprunteurs et leurs prêts à l’aide d’une cote de prêt. Cela sert les investisseurs et vise à accroître la transparence et la sécurité. Les investisseurs peuvent ainsi évaluer s’ils veulent prendre le risque d’un crédit particulier ou s’ils préfèrent se concentrer sur des crédits sûrs. Tu peux par exemple investir dans des crédits européens.

78/100

Points

7,25% - 8,33% d'intérêt crédité quotidiennement

De nouveau disponible rapidement

5 € + 0,25% de bonus supplémentaire via notre lien

AU FOURNISSEUR*

Conclusion : investir correctement, c’est facile – voici comment faire !

Au début, le thème de l’investissement peut paraître un peu trop exigeant. Il se peut que tu aies peur de perdre de l’argent ou que tu n’aies pas encore une vue d’ensemble des nombreuses possibilités. C’est pourquoi nous t’avons présenté quelques placements financiers qui sont faciles pour les débutants et qui conviennent à différents objectifs.

De plus, nous t’avons montré des bases importantes. Il s’agit par exemple du triangle magique de l’investissement, qui t’aide à répartir les classes d’actifs. La diversification est l’un des outils les plus importants et te permet de réduire le risque de tes placements. En outre, tu dois te tenir à distance des soi-disant conseils secrets qui ne sont souvent pas sérieux.

En te constituant une épargne de secours avant d’investir, tu pourras faire face aux urgences financières grâce à tes propres réserves et tu n’auras pas à te soucier de la fortune que tu as investie. Les dettes devraient également être remboursées à l’avance, si possible.

Si tu suis ces conseils et ces principes de base, plus rien ne t’empêchera de construire ton patrimoine et d’atteindre tes objectifs financiers ! Développe tes connaissances et mets en place une stratégie que tu suivras de manière cohérente afin de pouvoir investir correctement. Tu veux en savoir plus sur les prêts P2P ? Apprends-en plus ici !

FAQ – Foire aux questions

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]