¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

Experiencia Peerberry 2024: Todo lo que necesitas saber sobre la plataforma

Sin duda, Peerberry ya no es un desconocido en lo que se refiere a la inversión P2P. Sin embargo, en comparación con proveedores como Mintos o Bondora, sigue faltando transparencia e información sobre la plataforma Peerberry, por lo que ¿Deberías evitar Peerberry? ¿O puedes apostar con confianza y esperar los elevados ingresos por intereses de esta plataforma? He analizado en detalle al proveedor y me gustaría presentarte aquí mis resultados y experiencias personales de inversión P2P.

Los hechos más importantes en pocas palabras:

- Peerberry ofrece principalmente préstamos al consumo a corto plazo procedentes de Europa del Este con elevados tipos de interés para los inversores.

- Hasta ahora, la empresa ha mostrado un fuerte crecimiento, elevados beneficios y no ha decepcionado a sus inversores.

- Una garantía de recompra protege tus inversiones. Una «garantía de recompra colectiva» también está pensada para protegerte de lo peor en caso de emergencia.

- La plataforma depende en gran medida del mayor originador de préstamos, el Grupo Aventus. Si este último tuviera problemas financieros, las cosas irían mal para Peerberry y sus inversores.

65/100

Puntos

Rendimiento: 11% de interés

Inversores: más de 50.000

Bonificación del 0,5% sobre las inversiones en los primeros 30 días.

AL PROVEEDOR*

Contenido

¿Qué es exactamente Peerberry?

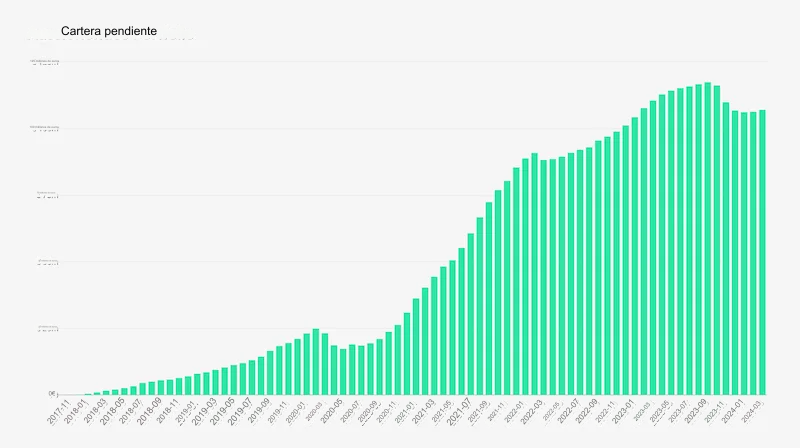

El mercado de préstamos P2P en Europa se divide en un puñado de grandes y conocidos actores (Mintos y Bondora) y numerosos proveedores más pequeños, como Peerberry. Sin embargo, Peerberry se ha hecho rápidamente un nombre entre estas plataformas de préstamos personales y puede presumir de un crecimiento impresionante.

Según su propia información, la empresa letona ya ha intermediado en más de 630 millones de euros en préstamos P2P y actualmente concede casi 45 millones de euros en nuevos préstamos personales al mes. Esto convierte a Peerberry en una de las plataformas de más rápido crecimiento en Europa.

Peerberry lleva funcionando con éxito con su modelo de negocio desde finales de 2017. Teniendo en cuenta la juventud del sector P2P, se trata de un periodo de tiempo bastante largo en el que no ha habido impagos de préstamos para los inversores.

La plataforma concede principalmente préstamos a corto plazo con un plazo de 30 a 60 días. Los clientes se encuentran principalmente en Europa del Este y rara vez defraudan a los inversores: Alrededor del 80% de los préstamos se devuelven en el plazo previsto y hasta la fecha no ha habido retrasos de más de 2 meses.

Todos los datos importantes de un vistazo:

| Fundación | 2017 |

| Sede principal | Zagreb, Croacia |

| Regulada | No, pero ha solicitado una licencia de crowdfunding en Lituania |

| Número de Inversores | Cerca. 81.000 |

| Volumen de creditos Financiados | 2.51Mill. de euros (04/2024) |

| Rendimientos | 11,18% de media según datos oficiales de la plataforma |

| Importe minimo de inversión | 10 euros |

| Garantias de recompra | Si |

| Autoinversión | Si |

| Mercado Secundario | No |

| Expedición de un certificado fiscal | Sí, el informe está disponible en formato PDF |

| Programa de fidelización para inversores: | Sí, en forma de categorías de fidelidad |

| Bonificación inicial | Sí, 0,5% de devolución en los primeros 90 días (consíguelo con este enlace*) |

| Valoración | Consulte nuestra clasificación de plataformas P2P |

| Informa de experiencias | Lea aquí mi informe sobre mi experiencia Peerberry |

Riesgo Peerberry: ¿Qué tan segura es la plataforma?

- Todas las inversiones P2P tienen un riesgo fundamental

- Hasta la fecha no ha habido impagos de préstamos en Peerberry

- Peerberry también logró un fuerte crecimiento durante la crisis del coronavirus

- Casi todos los préstamos proceden del Grupo Aventus y son «préstamos de día de pago». Por tanto, la diversificación es muy difícil

- Hay una garantía de recompra normal y una garantía de recompra de grupo dudosa

Los préstamos P2P se encuentran entre las oportunidades de inversión con altos rendimientos: Los inversores en Peerberry reciben una media del 11% anual. Está claro que estas cifras no pueden alcanzarse sin un cierto riesgo.

Los retrasos ocasionales en los pagos por parte de los prestatarios son sólo un inconveniente menor. El verdadero peligro llega cuando los pagos no se realizan en absoluto y los proveedores P2P activos en plataformas como Peerberry se encuentran en dificultades financieras.

Porque entonces parte o, en el peor de los casos, ¡incluso toda tu inversión podría perderse! Una revisión intensiva de los préstamos y una amplia diversificación pueden ayudar a evitarlo. Por desgracia, la oferta de Peerberry adolece de este último punto en particular, ya que la mayoría de los préstamos disponibles son a corto plazo (más del 75 %).

Si quieres invertir en propiedades, negocios o préstamos a largo plazo, Peerberry no es necesariamente el lugar adecuado para ti. Aparte de eso, no se esfuerzan mucho por convencer a los inversores P2P precavidos.

Falta información transparente sobre los procesos y directrices de la empresa, por ejemplo a la hora de comprobar la solvencia de los prestatarios. Tampoco hay apenas datos sobre los intermediarios de préstamos individuales en los que puedes invertir en Peerberry y que luego pasan tu capital a los prestatarios.

Conclusión: Peerberry se centra principalmente en préstamos a corto plazo, pero ningún préstamo ha sido impagado. Esto convierte el tipo de interés del 11% en una lucrativa oportunidad de inversión.

65/100

Puntos

Rendimiento: 11% de interés

Inversores: más de 50.000

Bonificación del 0,5% sobre las inversiones en los primeros 30 días.

AL PROVEEDOR*

¿Qué cubre la garantía de recompra de Peerberry?

Esta falta de información sobre los corredores de préstamos individuales es tanto más preocupante cuanto que ofrecen una «garantía de recompra colectiva» especial. Peerberry lo visualiza así:

La mayoría de los originadores de préstamos que están activos en Peerberry pertenecen a un grupo mayor de empresas. Si una empresa de este grupo se declarara insolvente, el resto del grupo se haría cargo de los pagos pendientes.

Sobre el papel, parece un planteamiento muy sensato que podría proteger a los inversores de lo peor. En realidad, sin embargo, la experiencia pasada en otras plataformas P2P ha demostrado que siempre es todo el grupo el que se ve afectado y no una sola empresa.

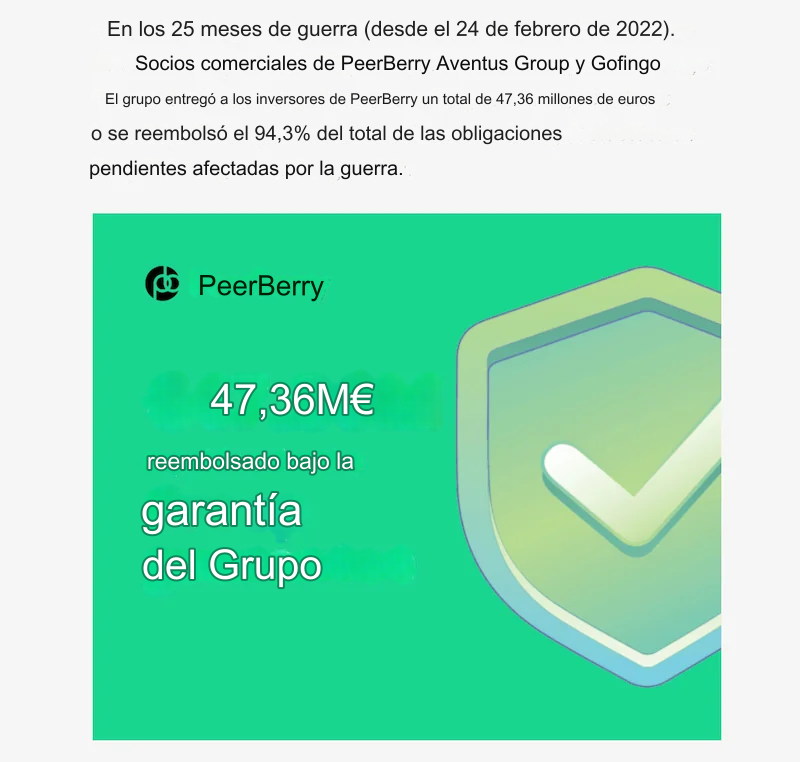

Peerberry también sufre otra circunstancia: más del 83% de los préstamos concedidos son atribuibles al Grupo Aventus. Si este peso pesado tuviera dificultades financieras o incluso se declarara insolvente, la mayoría de los préstamos ya no podrían reembolsarse.

Dentro del Grupo Aventus, «Aventus Ukraine LLC», responsable de Ucrania, puede describirse con seguridad como la fuerza motriz, ¡ya que el año pasado obtuvo unos enormes beneficios de 8,3 millones de euros! A la inversa, sin embargo, esto también podría significar que los problemas en el mercado ucraniano podrían causar rápidamente dificultades a todo el grupo y, en última instancia, a Peerberry. Por tanto, la garantía de recompra del grupo se convierte en un mecanismo de seguridad muy cuestionable.

En caso de impago de un préstamo individual, también existe una garantía de recompra «normal», como se conoce de otras plataformas P2P. Con ella, la suma es recomprada por los originadores de préstamos activos en Peerberry tras un periodo de espera de 60 días. Esto significa que tú, como inversor, recuperas tu inversión, incluidos los intereses devengados.

Invertir con Peerberry: ¿Es una plataforma fiable?

Peerberry es una plataforma de préstamos P2P, pero ¿Qué son exactamente estos préstamos? En primer lugar, hay diferentes países en los que puedes invertir en préstamos personales: Se ofrecen a la República Checa, Lituania, Kazajstán, Moldavia, Polonia, Rusia, Sria Lanka, Ucrania y Vietnam.

Por desgracia, esta sólida selección no continúa con el tipo de préstamos, porque aquí puedes elegir casi exclusivamente entre los llamados «préstamos de día de pago». Con este tipo de préstamo, los particulares necesitan dinero durante unos días para salvar la distancia hasta el próximo pago de su salario.

Por desgracia, esta sólida selección no continúa con el tipo de préstamos, porque aquí puedes elegir casi exclusivamente entre los llamados «préstamos de día de pago». Con este tipo de préstamo, los particulares necesitan dinero durante unos días para salvar la distancia hasta el próximo pago de su salario.

El proceso de invertir en Peerberry es agradablemente sencillo: Puedes invertir tu dinero tanto seleccionando manualmente préstamos P2P interesantes como a través de un autoinversor. Con un importe mínimo de 10 euros, también puedes empezar con pequeñas cantidades e invertir en un gran número de préstamos a la vez.

El modelo de costes de Peerberry también es muy atractivo: como inversor privado, no tienes que pagar ninguna cuota a la plataforma y no hay otros costes ocultos de los que preocuparse.

65/100

Puntos

Rendimiento: 11% de interés

Inversores: más de 50.000

Bonificación del 0,5% sobre las inversiones en los primeros 30 días.

AL PROVEEDOR*

Interés de Peerberry: ¿Cuál es la rentabilidad?

Hasta ahora, Peerberry no ha decepcionado a sus inversores y ha pagado una media del 11% de intereses. Mi propia experiencia también ha sido claramente positiva. Sin embargo, antes de iniciar tu propia inversión, debes cumplir las siguientes condiciones:

- Debes tener al menos 18 años

- Debes ser ciudadano de un país de la Unión Europea

- La cuenta bancaria desde la que hagas tu primer ingreso también debe estar en la UE

El proceso de registro en sí es muy sencillo, ya que el primer paso consiste en introducir solo unos pocos datos básicos, como tu nombre, fecha de nacimiento y dirección de correo electrónico.

Sin embargo, si has aceptado la protección de datos y las condiciones de uso, se requiere más información. Esto incluye tu dirección y el número de tu documento de identidad o pasaporte. Tendrás que utilizar este documento para identificarte posteriormente con una foto, pero puedes tomarte tu tiempo hasta el primer pago.

¿Cómo ingreso dinero con Peerberry?

- Haz clic en «Depósito / Retirada». Se te mostrarán los datos de la transferencia que puedes utilizar para realizar el ingreso.

- Según mi experiencia, el dinero tarda entre 1 y 2 días laborables en estar disponible en tu cuenta Peerberry

- De momento, no puedes utilizar tarjetas de crédito para ingresos y retiradas. Solo se pueden utilizar cuentas bancarias.

Antes de poder invertir dinero con Peerberry, primero debes transferirlo a la plataforma. La transferencia de dinero también sirve para identificarte y, por tanto, debe proceder de tu cuenta bancaria personal.

Para saber dónde tienes que enviar tu capital, simplemente haz clic en «Depósitos / Retiradas». Aquí se te mostrarán los datos de conexión de Peerberry y podrás organizar una transferencia a través de tu banco de la forma habitual.

La experiencia demuestra que transcurren de 1 a 2 días laborables antes de que tu dinero esté disponible para invertir en Peerberry. También puedes esperar aproximadamente el mismo tiempo de espera para un pago posterior.

¿Cómo pago dinero en Peerberry?

- Si quieres retirar dinero de la plataforma Peerberry, también puedes hacer clic en «Depósito / Retirada».

- No hay tasas

- El pago sólo es posible en una cuenta desde la que ya se haya realizado un ingreso

- Los pagos pueden realizarse a varias cuentas si estas han sido «activadas» previamente mediante un ingreso

Si quieres retirar una cantidad, utiliza la misma área de «Depósitos / Retiradas». Ten en cuenta, sin embargo, que las retiradas solo pueden hacerse a una cuenta registrada, es decir, una cuenta desde la que ya se haya ingresado dinero en tu cuenta Peerberry.

Puedes utilizar varias cuentas para hacer ingresos y retiradas sin problemas; sin embargo, hay que hacer una transferencia al menos una vez desde cada una de ellas a tu cuenta Peerberry.

¿Tengo que pagar impuestos sobre los beneficios P2P?

- Los ingresos por intereses de Peerberry y otras plataformas P2P están sujetos al impuesto sobre plusvalías del 25%,

- Existe una desgravación fiscal de 1.000 euros al año. Una vez utilizada, hay que pagar impuestos sobre los intereses devengados.

- Los inversores privados deben presentar una declaración fiscal anual con información sobre los ingresos por intereses de sus préstamos P2P.

Si has ganado dinero con Peerberry u otro proveedor P2P, debes pagar impuestos sobre esta cantidad correctamente. Como inversor particular, actualmente tienes una franquicia fiscal de 1.000 euros al año. Si la superas (ya sea a través de tu inversión en Peerberry o de otra fuente), deberás pagar impuestos.

El impuesto sobre las plusvalías, del 25%, es el factor principal en este caso. Si tus ingresos anuales son suficientemente elevados o si perteneces a una comunidad religiosa, puede que también debas pagar el recargo de solidaridad o impuesto eclesiástico.

Ten en cuenta también que tu declaración de la renta es obligatoria, aunque tus ingresos procedentes de Peerberry y Cía. No superen la desgravación fiscal de 1.000 euros.

Ventajas e inconvenientes de Peerberry de un vistazo

Gracias a la fuerte implicación del Grupo Aventus y a su enfoque en los préstamos a corto plazo, Peerberry se ha hecho un hueco propio, ¡pero la rueda del P2P no se ha reinventado en absoluto aquí! Por tanto, las ventajas y desventajas típicas del sector de los préstamos personales también se pueden encontrar en Peerberry.

Las ventajas más importantes son

- Alto rendimiento, que oscila sistemáticamente entre el 10 y el 12% anual en Peerberry.

- Reinversiones automáticas para que puedas aprovechar al máximo el efecto del interés compuesto

- Tu capital solo está inmovilizado durante un tiempo relativamente corto

- Solo necesitas un pequeño capital inicial, ya que puedes empezar con únicamente 10 euros

- El funcionamiento es sencillo e intuitivo y también es posible con la función Peerberry Auto-Invest

- Una garantía de recompra ofrece un nivel mínimo de seguridad

- El Grupo Aventus, que ofrece la mayoría de los préstamos disponibles, ha obtenido buenos resultados a pesar de la crisis de Covid

- En el pasado, Peerberry ha pagado de forma fiable rendimientos muy altos -a pesar de la crisis mundial- y está creciendo más rápido que muchos de sus competidores

Sin embargo, las desventajas de Peerberry son:

- Menos transparente que otras plataformas

- Préstamos casi exclusivamente a corto plazo en la cartera, lo que dificulta la diversificación

- Más del 80 % de los préstamos proceden del originador de préstamos Aventus. Este alto nivel de dependencia es arriesgado si el Grupo Aventus llegara a tener dificultades.

- Peerberry ha solicitado una licencia como empresa de inversión en Europa, pero aún no la ha recibido (a diferencia de su competidor Mintos)

- Todavía no está claro cómo funciona la recuperación en caso de insolvencia del prestamista, ya que esto todavía no ha ocurrido.

- No hay programas de devolución de dinero ni bonificaciones por inscripción, como es habitual en otras plataformas

65/100

Puntos

Rendimiento: 11% de interés

Inversores: más de 50.000

Bonificación del 0,5% sobre las inversiones en los primeros 30 días.

AL PROVEEDOR*

Función Peerberry Auto-Invest: Instrucciones para la útil función de inversión P2P

Una de las características más atractivas de la plataforma P2P Peerberry es la función de autoinversión. Te permite invertir tu capital en nuevos préstamos automáticamente y sin ninguna acción por tu parte. Especialmente si quieres invertir pequeñas sumas en tantos préstamos P2P como sea posible para minimizar tu riesgo, esta función puede ahorrarte mucho trabajo.

La mayor ventaja, sin embargo, es que los ingresos que obtengas pueden reinvertirse inmediatamente, sin que tu dinero esté «almacenado» sin hacer nada. La función Autoinversión de Peerberry te permite aprovechar al máximo el efecto del interés compuesto.

Consejo: Si quieres diversificar ampliamente y maximizar el efecto del interés compuesto, no hay forma de evitar la función Autoinversión de Peerberry.

Aunque la función de Autoinversión de Peerberry está claramente establecida, ofrece bastantes opciones de configuración en comparación con otros proveedores. ¡Razón suficiente para que echemos un vistazo a lo que debes prestar atención!

Inicio: Utiliza la función Autoinversión de Peerberry

Para acceder a la función Autoinversión, primero debes hacer clic en «Invertir» en tu cuenta de Peerberry. A continuación, haz clic en «Autoinversión» y «Crear nueva cartera de Autoinversión».

Una vez completado este paso, Peerberry te mostrará todos los prestamistas disponibles. Si mantienes la configuración por defecto, estarán todos seleccionados. Sin embargo, si quieres excluir a algunos de ellos, este es el momento adecuado.

Peerberry te muestra a continuación los préstamos disponibles y su desglose. Como ya se ha dicho, aquí encontrarás casi exclusivamente plazos muy cortos: La gran mayoría están diseñados para menos de 30 días.

Ahora también están visibles las opciones de configuración de tu nueva cartera de Autoinversión. Entre ellas están el nombre, el tamaño y la inversión máxima por préstamo. También puedes especificar una cantidad residual que debe permanecer en tu cuenta. Puedes ver cuántas ofertas hay para tu selección actual en la parte derecha.

Los ajustes en un vistazo

Ordenador de préstamos:Aquí puedes elegir en qué prestamistas invertir o no tu dinero. Todos los prestamistas están seleccionados por defecto.

Tipo de interés: Es el tipo de interés mínimo/máximo. Los tipos de interés más altos pueden indicar mayores riesgos.

Plazo restante: Aquí puedes establecer el plazo máximo del préstamo. Encontrarás la mayoría de las ofertas en el intervalo de hasta 30 días.

Nombre de la cartera: Puedes darle un nombre a tu cartera.

Tamaño de la cartera: Aquí puedes determinar cuánto dinero quieres invertir en tu cartera. Como puedes crear varias carteras, esto te permite dividir tu capital en Peerberry.

Inversión máxima en un préstamo: Define la cantidad máxima que se puede invertir en un solo préstamo.

Importe nominal restante: Este valor indica el importe máximo/mínimo total del préstamo (independientemente de la cantidad que quieras invertir personalmente).

Saldo mínimo:Si quieres dejar fondos en tu cuenta Peerberry, puedes especificarlo aquí.

Estado del crédito: Aquí tienes la opción de elegir entre préstamos corrientes (no atrasados), préstamos atrasados o ambas categorías.

Reinvertir: ¿Quieres que tus ganancias se reinviertan automáticamente? ¡Puedes configurarlo aquí!

Cómo configurar correctamente la función Peerberry Autoinversión

La configuración adecuada para ti depende en gran medida de tu personalidad y de tus objetivos financieros. Como Peerberry es una plataforma de alto rendimiento con cierto riesgo, los inversores muy conservadores tienden a estar fuera de lugar.

Sin embargo, ¡no tienes por qué ser negligente y aceptar todos los préstamos dudosos! Puedes minimizar el riesgo de impago optando por ofertas con tipos de interés más bajos.

Consejo: Como regla general, los préstamos con rendimientos de un solo dígito suelen ser menos arriesgados que los que tienen tipos de interés del 10, 11 o incluso 12%.

Una sólida diversificación del riesgo también tiene sentido para los inversores que quieren conseguir los mayores rendimientos. Por tanto, excluir los préstamos algo más seguros, con tipos de interés en torno al 9 %, no es necesariamente sensato, aunque tu objetivo sea el 12 % o más.

Una sólida diversificación del riesgo también tiene sentido para los inversores que quieren conseguir los mayores rendimientos. Por tanto, excluir los préstamos algo más seguros, con tipos de interés en torno al 9 %, no es necesariamente sensato, aunque tu objetivo sea el 12 % o más.

Si además quieres ir sobre seguro, puede tener sentido que excluyas a todos los proveedores de préstamos de fuera de la Unión Europea. Aunque los proveedores de países en desarrollo también ofrecen tipos de interés elevados, suelen estar asociados a problemas adicionales que raramente se dan en la UE.

En cuanto al importe por préstamo, la cantidad mínima de 10 euros ha demostrado ser una buena elección. Un importe superior puede suponer que inviertas tu capital más rápidamente; sin embargo, si optas por el mínimo, conseguirás una mejor diversificación del riesgo en tu cartera.

65/100

Puntos

Rendimiento: 11% de interés

Inversores: más de 50.000

Bonificación del 0,5% sobre las inversiones en los primeros 30 días.

AL PROVEEDOR*

Conclusión: ¿Es Peerberry la inversión adecuada para ti?

Peerberry brilla con un fuerte crecimiento a pesar de la crisis de Covid, unos pagos fiables y unos rendimientos elevados. Sin embargo, la extrema dependencia del Grupo Aventus y la frecuente falta de transparencia dejan un regusto algo insípido.

Si confías en los resultados del Grupo Aventus y no tienes problema en invertir predominantemente en préstamos P2P del sector de los préstamos de día de pago (¿o quizás incluso quieres invertir específicamente en este tipo de préstamos?), Peerberry, con sus elevados rendimientos, puede ser una opción atractiva para ti.

Mi propia experiencia con Peerberry también ha sido positiva hasta ahora, y no es de extrañar, ya que casi ningún otro proveedor P2P ha superado los difíciles últimos meses mejor que la plataforma de Letonia. Mientras que sus competidores no han podido aumentar su volumen de préstamos en absoluto o solo marginalmente, Peerberry ha experimentado un crecimiento masivo.

En general, esto hace que Peerberry sea una buena opción para los cazadores de rendimientos, que pueden dormir tranquilos, aunque su capital esté gestionado por un único prestamista. Sin embargo, para los inversores que quieren un poco más de seguridad o prefieren invertir en préstamos inmobiliarios o empresariales, otros proveedores son más adecuados.

Muchos competidores ya han demostrado su capacidad para recuperar préstamos impagados. Peerberry sigue disfrutando de su éxito continuado: si sigue así, los inversores también se beneficiarán, por supuesto. Sin embargo, en el peor de los casos, la calidad de la plataforma tendrá que demostrar su valía.

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]