Frugalismus und FIRE: Meine Erfahrungen nach 10 Jahren

Seit meinem 18. Lebensjahr lebe ich sehr sparsam und werde von manchen als Frugalist bezeichnet. Andere meinen wiederum, dass ich mich der FIRE Bewegung angeschlossen habe. Ich ziehe nach 10 Jahren sparsamen Lebens heute ein Fazit und erkläre dir, warum ich letztes Jahr damit aufgehört habe. In diesem Beitrag lernst du alles über das sparsame Leben und bekommst einen Einblick in meine persönlichen finanziellen Meilensteine.

Das Wichtigste in Kürze:

- Frugalismus ist ein Lebensstil, der auf bewusstem Konsum und minimalen Ausgaben basiert.

- Die FIRE-Bewegung (Financial Independence, Retire Early) verfolgt das klare Ziel, durch extremes Sparen und Investieren rasch finanzielle Unabhängigkeit und den frühen Ruhestand zu erreichen.

- Als (angehender) Frugalist solltest du nicht nur deine Ausgaben optimieren, sondern vor allem aktiv daran arbeiten, deine Einnahmen zu steigern.

- Frugalismus kann dir enorme finanzielle Sicherheit und weniger Alltagsstress verschaffen, birgt aber auch potenzielle Nachteile, die es zu bedenken gilt.

Was ist ein Frugalist: Frugales Leben erklärt

Bevor wir uns ansehen, wie sich mein sparsames Leben auf meinen Vermögensaufbau ausgewirkt hat, ist es sinnvoll, erst einmal mit einer Begriffserklärung zu beginnen. Was ist ein Frugalist und was ist der Unterschied zur FIRE-Bewegung?

Definition frugal: Frugalismus ist ein Lebensstil, bei dem Menschen bewusst sparsam leben, ihre Ausgaben stark reduzieren und möglichst viel Geld investieren, um früh finanzielle Unabhängigkeit zu erreichen.

Der Frugalist kennzeichnet sich demnach durch eine Lebensweise, die von großer Sparsamkeit geprägt ist. Die FIRE Bewegung ist dem Konzept des Frugalismus sehr ähnlich. Dennoch gibt es einen kleinen, aber wichtigen Unterschied.

Definition FIRE: Die FIRE-Bewegung („Financial Independence, Retire Early“) ist ein Konzept, bei dem Menschen durch extremes Sparen und Investieren finanzielle Unabhängigkeit anstreben, um deutlich früher als üblich in den Ruhestand zu gehen.

Beide Konzepte greifen ineinander und haben das Sparen im Fokus. Beim Frugalismus geht es allerdings in erster Linie darum, sparsamer zu leben, während die FIRE-Bewegung vielmehr als Strategie verstanden werden kann, um frühzeitig in den Ruhestand gehen zu können.

Kurz gesagt: Frugalismus ist der Weg (sparsam leben), die FIRE Bewegung das Ziel (früher Ruhestand).

Oftmals werden bei den Themen Frugalismus und FIRE nur Extrembeispiele gezeigt – vor allem in den Medien. Viele gehen demnach davon aus, dass man den verrücktesten Lebensstil führen muss, um frühzeitig in Rente gehen zu können.

Ich sehe das jedoch anders. Deshalb zeige ich dir heute völlig transparent meinen persönlichen Weg des Verzichts und Frugalismus nach 10 Jahren des sparsamen Lebens. Legen wir los!

Mein Start als Frugalist: Die ersten Schritte der Frugalität

In meinem 18. Lebensjahr, also vor ungefähr 10 Jahren, hat mein sparsames Leben begonnen. Damals studierte ich noch Jura, wohnte bei meinen Eltern und hatte so gut wie kein Geld auf dem Konto.

Für mein Studium hatte ich nicht viel Interesse übrig. Eine Vorlesung hat jedoch einen bleibenden Eindruck hinterlassen und meinen unternehmerischen Werdegang stark beeinflusst: Ein Gastvortrag von Christian Lindner, dem aktuellen Finanzminister Deutschlands.

In seinem Vortrag in der sogenannten “Fuck-Up-Night” sprach Lindner über sein eigenes Scheitern als Unternehmer in den 2000ern.

Die Botschaft des Vortrags: Verurteile dein Scheitern nicht, sondern sieh es als Chance, es beim nächsten Mal besser zu machen. Denn Scheitern gehört nun einmal zum Unternehmertum dazu.

Dieser Vortrag hat damals meinen Wunsch bestärkt, es selbst mit dem Unternehmertum zu versuchen und damit reich zu werden. Und so markierte 2015 das Jahr, in dem ich vollends auf den FIRE-Zug aufgesprungen bin.

Um dieses Ziel zu erreichen, wusste ich schon damals, dass ich insbesondere mein Einkommen erhöhen muss, denn Einkommen ist nach oben hin quasi unlimitiert. Aber seine Ausgaben kann man nur bis zu einem gewissen Punkt reduzieren. Mein Unternehmen sollte den Grundstein für dieses Vorhaben legen.

Tipp:

Viele Leute begehen den Fehler, ihre Ausgaben zu sehr reduzieren zu wollen, anstatt ihr Einkommen zu erhöhen. Das führt oftmals zu Frust im Alltag und einem weniger erfüllten Leben.

Nach 6 Monaten habe ich mein Jura-Studium abgebrochen und den Entschluss gefasst, BWL an der Leuphana Universität in Lüneburg zu studieren – auf Englisch. Und das war eine der besten Entscheidungen, die ich jemals getroffen habe.

Während dieser Zeit habe ich von monatlich 800 € gelebt: 400 € kamen als Kindergeld mit etwas Taschengeld obendrauf von meinen Eltern und weitere 400 € als Studienkredit. Ich habe mich also bewusst verschuldet und keinen Nebenjob aufgenommen, um mich voll und ganz dem Studium und einem potenziellen Unternehmen widmen zu können.

Und das ist ein Fehler, den viele Frugalisten machen: Sie vergessen, dass ihr Humankapital – also ihre eigene Produktivität – weitaus mehr wert ist, als jeden Tag nur den ein oder anderen Euro zu sparen.

Ich wollte sparsamer leben als meine Studienkollegen und habe daher auf vieles verzichtet. So habe ich es sogar geschafft, dass mir von den 800 € am Monatsende 50 € übrig geblieben sind, die ich damals in den MDAX investiert habe, um mich an das Investieren zu gewöhnen.

Sparsamer Leben und Unternehmen aufbauen: Der Start von Northern Finance

Mein frugales Leben während der Studienzeit hat mir nicht nur die Welt des Investierens und der unterschiedlichen Anlageformen näher gebracht, sondern hat auch den Start meines eigenen Unternehmens markiert: Northern Finance.

Meine Universität in Lüneburg hat mich vor allem in meiner Anfangsphase mit Northern Finance enorm unterstützt.

Dazu zählten:

- Ideen-Pitches: mit wertvollem Feedback von Professoren und Kommilitonen

- Startup-Weekend: bei dem gemeinsam im Team eine Geschäftsidee entwickelt wurde

- Einzelgespräche: Input von Professoren haben mich in die richtige Bahn gelenkt

Auch nach dem Startup-Weekend habe ich an meiner Idee von Northern Finance festgehalten und sie immer weiter ausgebaut. Mein sparsames Leben als Frugalist habe ich währenddessen weitergeführt: Ich lebte von Käsebroten von Penny und Secondhand-Klamotten.

Im folgenden Bild siehst du mein erstes Homeoffice. Schlicht und einfach gehalten mit jeder Menge Improvisation – aber effektiv.

In diesem Zimmer sind dann die ersten YouTube-Videos für Northern Finance entstanden. Damals noch mit Powerpoint Slides und dem Ziel, 1.000 Abonnenten bis zum Start meines Auslandssemesters in China, welches ich dann auch erreicht habe.

Mein erstes Einkommen mit Northern Finance als Frugalist

Während meines Auslandssemesters in China habe ich ein Video pro Woche gedreht und auf YouTube veröffentlicht. Mein Einkommen im 1. Jahr: 0 €.

Doch bereits ein Jahr später, im Jahr 2018, hat sich das Blatt gewendet. Auf einmal habe ich Einkommen mit meinen Videos erzielt: 400 € im Monat durch Affiliate-Links.

Während meine Kommilitonen Nebenjobs beim Bäcker und co. hatten, konnte ich mein Einkommen skalieren und mein passives Einkommen aufbauen. Denn je mehr Leute meine Videos gesehen und daraufhin investiert haben, desto mehr konnte ich verdienen. Mein Einkommen war somit nicht mehr an meine Zeit gebunden.

Mit dem Frugalismus ging es allerdings diszipliniert weiter. Mein sparsames Leben in China wurde erfolgreich fortgeführt.

2019 habe ich dann meine Bachelorarbeit geschrieben und diese auch mit meinem Unternehmen verknüpft, indem ich über P2P-Kredite-Plattformen im Baltikum schrieb. Dazu habe ich zahlreiche Interviews mit den unterschiedlichen Plattformen vor Ort gedreht – und die Videos natürlich gleich für meinen Northern Finance YouTube-Account genutzt. Wirf gerne auch mal einen Blick in mein aktuelles P2P Portfolio.

In Sommer 2019 konnte ich mein Einkommen bereits auf 2.000 € pro Monat erhöhen. Zusätzlich startete ich zu dieser Zeit ein Praktikum im Corporate Banking bei der HSBC Bank. Das ermöglichte es mir, mein Investment auf 1.000 € pro Monat zu erhöhen – und das als Student.

Im März 2020 habe ich mein Studium abgeschlossen und hatte die Möglichkeit, bei der HSBC Bank zu starten. Doch zu diesem Zeitpunkt hat mir Northern Finance bereits ein starkes Einkommen verschafft mit 2.500-3.000 € monatlich. Daher wollte ich wissen, wie weit ich es damit bringen würde.

Da ich in dieser Phase wieder zuhause gewohnt habe und somit keine Miete zahlen musste, konnte ich meine Sparrate von 1.000 € auf 2.000 € pro Monat anheben. Ich hatte kaum Ausgaben und habe mein sparsames Leben einfach weitergeführt. Der Frugalismus war mittlerweile ein fester Bestandteil meines Lifestyles.

Das Wachstum von Northern Finance: Frugalismus für mehr Rendite

Nach dem ersten Lockdown im Sommer 2020 habe ich beschlossen, meine Sachen zu packen und nach Zypern auszuwandern. Zu diesem Zeitpunkt hatte ich bereits die Vermutung, dass ich mit Northern Finance etwas Größeres aufbauen könnte und Zypern daher der attraktivere Standort wäre.

In Zypern habe ich mein frugales Leben fortgesetzt, eine frugalisten Wohnung für 500 € im Monat angemietet und einen günstigen Geländewagen für 3.500 € gekauft. Meine Ausgaben beliefen sich damals auf 1.200 €, obwohl meine Einnahmen mehr als 3.000 € betrugen.

Ich habe meine Einnahmen bewusst auf dem Niveau eines Studentenlebens eingefroren und bin somit der Lifestyle-Inflation nicht zum Opfer gefallen – der Inbegriff des Frugalismus.

Tipp: Lifestyle-Inflation

beschreibt das Phänomen, dass Menschen mit steigendem Einkommen ihren Lebensstandard erhöhen – etwa durch teurere Wohnungen, häufigeres Essen gehen oder mehr Konsum. Dadurch wachsen die Ausgaben oft im gleichen Maß wie das Einkommen, sodass trotz mehr Geld kaum mehr gespart oder investiert wird.

Diese stringente Kontrolle meiner Ausgaben, die bereits ein intuitiver Teil meines Lebens ist, lässt mich nachts ruhig schlafen und ermöglicht mir den stetigen Ausbau von Northern Finance.

Mittlerweile bieten wir die Website samt Videos in spanisch und vielen weiteren Sprachen an, was meinen potenziellen Markt automatisch vergrößert.

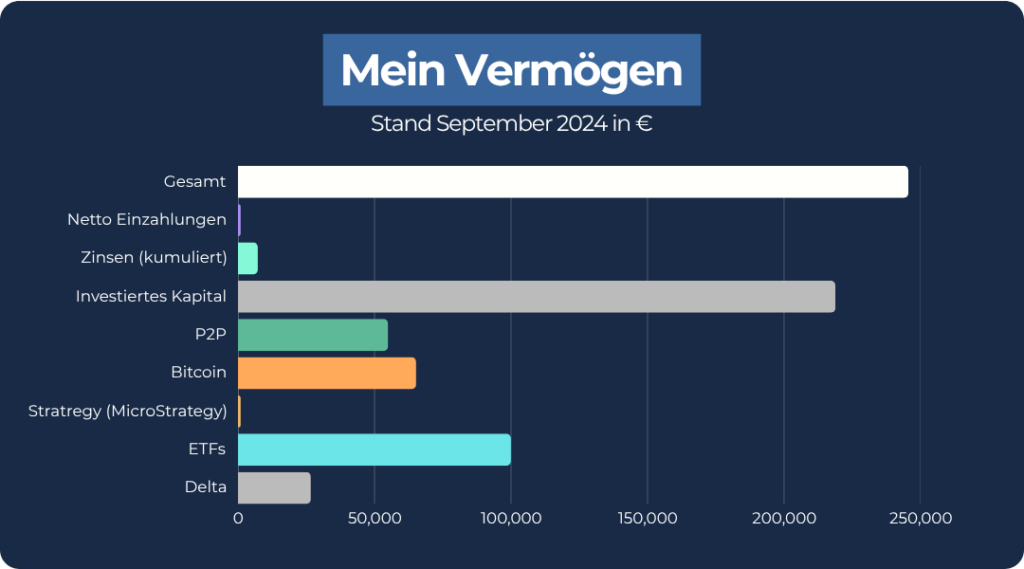

Die Abbildung unten zeigt, wie sich mein Vermögen über die vergangenen Jahre während meines sparsamen Lebens entwickelt hat. Im September 2024 hat sich dieses auf knapp eine Viertelmillion Euro erhöht.

Um diesen Meilenstein, den ich dank des Frugalismus erreicht habe, zu feiern, wollte ich mich belohnen. Die Belohnung: Meine erste Rolex. Genau genommen eine Rolex Datejust 36mm aus Stahl und Weißgold.

Als ich diesen Meilenstein erreicht habe, war für mich der Zeitpunkt gekommen mein Leben als Frugalist etwas zu lockern und nicht mehr so sparsam leben zu wollen. Denn Geld macht glücklich, aber auch nur dann, wenn du es richtig nutzt.

Möglicherweise sind dir in diesem Kontext schon mal die beiden Begriffe Coast FIRE und Fat FIRE untergekommen. Beide sind Ausprägungen der FIRE-Bewegung, aber mit einem etwas anderem Ansatz.

- Coast FIRE: ist eine Variante der FIRE-Bewegung, bei der du früh genug Vermögen aufbaust, sodass es durch Zinsen und Rendite bis zum Rentenalter von selbst weiterwächst. Ab diesem Punkt musst du nur noch so viel arbeiten, dass du deine laufenden Kosten deckst – zusätzliches Sparen für die Rente ist nicht mehr nötig.

- Fat FIRE: ist eine Variante der FIRE-Bewegung, bei der man genug Vermögen aufbaut, um finanzielle Unabhängigkeit mit einem komfortablen oder gehobenen Lebensstil zu erreichen. Im Unterschied zu „klassischem“ FIRE geht es hier nicht darum, besonders sparsam zu leben, sondern sich auch im Ruhestand mehr Luxus, Reisen oder größere Ausgaben leisten zu können.

Ich persönlich verfolge den Fat FIRE Ansatz: Ich möchte einen gehobenen Lebensstil führen und frühzeitig in Rente gehen. Und dafür braucht es künftig noch mehr Vermögen. Aber fürs Erste habe ich mein Zwischenziel erreicht.

Wenn du aktuell nicht mehr verdienen kannst, ist es durchaus wichtig, als ersten Schritt deine Ausgaben zu reduzieren. Als zweiten Schritt solltest du jedoch unbedingt versuchen, deine Einnahmen zu erhöhen.

Das kann durch verschiedene Wege gelingen:

- durch ein höheres Einkommen im Hauptjob

- einen Nebenjob

- oder den Schritt zur Selbständigkeit

Und je früher du beginnst, den Frugalismus in dein Leben zu integrieren, desto schneller erreichst du deine finanziellen Ziele und die finanzielle Freiheit. Schau dir dazu am besten die unterschiedlichen Wege an, zu investieren, z.B. über die 10 besten ETFs oder über die 10 besten Wertanlagen.

Wie jeder Lifestyle bringt auch der Frugalismus nicht nur Vorteile mit sich. Es ist wichtig, auch die Nachteile zu verstehen, bevor man sein frugales Leben beginnt. Sehen wir uns zum Schluss noch die Frugalismus Vor- und Nachteile an.

Frugalismus Vor- und Nachteile: Sind Frugalisten immer glücklicher?

Frugalisten profitieren nicht nur von den Vorteilen dieses Lebensstils, sondern sehen sich auch des Öfteren mit einigen Nachteilen konfrontiert, die ein sehr sparsames Leben mit sich bringt. Wir sehen uns die drei größten Vor- und Nachteile genauer an.

3 Frugalismus Vor- und Nachteile im Überblick:

| Vorteile | Nachteile |

| Finanzielle Unabhängigkeit: Durch ein frugales Leben und konsequentes Investieren erhöhst du dein Vermögen und verringerst die Abhängigkeit von deinem Einkommen oder Beruf. | Einschränkungen im Alltag: Ein stark sparsames Leben kann zu einem Rückgang in der Lebensqualität führen, da auf einen gewissen Komfort und Aktivitäten und Erlebnisse bewusst verzichtet wird. |

| Stressreduzierung & mehr Sicherheit: Mit einem größeren Vermögen wächst auch dein Sicherheitsgefühl. Du baust dir Rücklagen auf, die deinen finanziellen Stress reduzieren. | Sozialer Druck: Ein sehr sparsamer Lebensstil kann zu Einschränkungen im sozialen Umfeld führen oder auf Unverständnis bei Freunden und Familie stoßen. |

| Bewusster Lebensstil: Frugalisten konsumieren nur das Nötigste. Das führt unweigerlich zu einem bewussten Lebensstil und weniger Überfluss. | Zu großer Fokus auf Geld: Ein zu großer Fokus auf Geld und Sparen kann dazu führen, dass persönliche Ziele nicht mehr priorisiert werden. |

Frugal Leben Tipps:

- Spare am Anfang deiner Frugalismus-Reise so viel du kannst. Auch wenn es nur 10 € im Monat sind. Es ist viel wichtiger, dass du die Gewohnheit des Sparens entwickelst

- Investiere in deine eigenen Fähigkeiten. So erhöhst du dein Humanpotenzial, mehr Geld zu verdienen und deine Investments zu steigern. Und das ist der wahre Turbo, um finanziell frei zu werden.

Fazit: Frugalismus und der frühe Verzicht haben sich gelohnt

Meine Reise im Frugalismus hat vor mehr als 10 Jahren begonnen. Damals habe ich den Entschluss gefasst, ein sparsames Leben zu führen, um mein Ziel der finanziellen Freiheit so früh wie möglich zu erreichen. Dafür habe ich nicht nur meine Ausgaben auf ein Minimum reduziert, sondern auch meine Einnahmen erhöht.

Der größte Hebel, den ich dabei geschaffen habe, war mein eigenes Unternehmen Northern Finance zu gründen. Dadurch konnte ich Jahr für Jahr meine monatlichen Investments erhöhen, ohne gleichzeitig meinen Lifestyle nach oben zu schrauben. Diese frühe Disziplin hat sich für mich mehr als gelohnt.

Nach 10 Jahren ist mein Portfolio aktuell auf fast 500.000 € gestiegen. Jetzt ist für mich der Zeitpunkt gekommen, vom Gas zu gehen. Ich gönne mir nun mehr Luxus, auch wenn das als ehemaliger Frugalist ungewohnt für mich ist. Der Frugalismus hat mich in das richtige Mindset versetzt, um die Grundlagen für meinen heutigen Wohlstand zu schaffen. Wenn du wissen möchtest, wie hoch dein Vermögen in deinem Alter sein sollte, lies den Artikel zu Durchschnittsvermögen Deutschland.

FAQ: Wie startest du mit dem Frugalismus?