Mieten oder kaufen: Was dir 2026 keiner sagt

Solltest du deine Immobilie lieber mieten oder kaufen? Nach einem Abschwung der letzten Jahre steuert der Immobilienmarkt in Deutschland dieses und voraussichtlich das kommende Jahr wieder auf neue Höchststände zu. Allerdings bleiben auch die Zinsen auf einem hohen Niveau, was die Entscheidung erschwert. Wir sehen uns heute deshalb im Detail an, wann es sich lohnt, zu mieten statt zu kaufen.

Das Wichtigste in Kürze:

- Der Immobilienmarkt steht aufgrund der hohen Zinsen in den vergangenen Jahren stark unter Druck.

- Mieten oder kaufen hängt stark vom Landkreis ab – in Ostdeutschland kann sich ein Kauf noch lohnen.

- Die Nebenkosten beim Kauf einer Immobilie werden oft vernachlässigt, sind aber entscheidend bei der Frage, ob mieten oder kaufen klüger ist.

- Mieter und ETF-Anleger haben in der Vergangenheit ein höheres Vermögen generiert als Eigenheimbesitzer.

Mieten oder kaufen: Der Immobilienmarkt ist durchwachsen

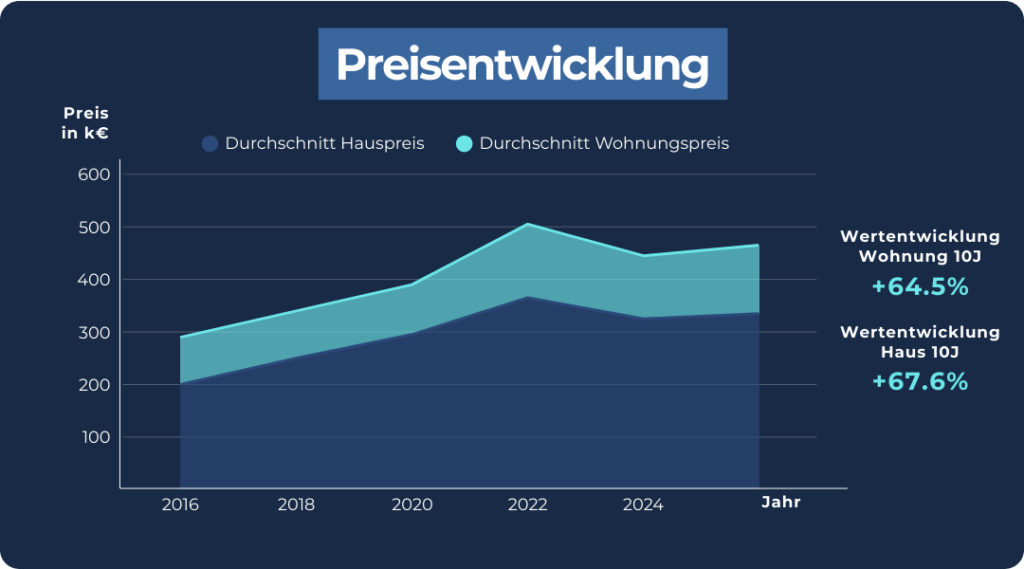

Seit dem Start der Corona-Pandemie bis zu ihrem Hoch Anfang 2022 sind die Preise für Wohnungen in Deutschland um 25 % und für Häuser sogar um ganze 30 % gestiegen.

Mit der Zinswende der EZB sind die Preise dann vergleichsweise stark gefallen. So lag im Tiefpunkt im Januar 2024 das Minus für Häuser bei 14 % und für Wohnungen bei 13 %. Seitdem haben sich die Preise allerdings wieder erholt und sollten laut einer Untersuchung der IfW 2027 erneut Höchststände erreichen.

Gleichzeitig steigen die Angebotsmieten mit 4,5 % im Vergleich zum letzten Jahr, was doppelt so hoch ist wie die aktuelle Inflation. Insbesondere in Großstädten wie Berlin oder München ist die Miet-Problematik stark spürbar: Immer mehr Leute für immer weniger Wohnungen.

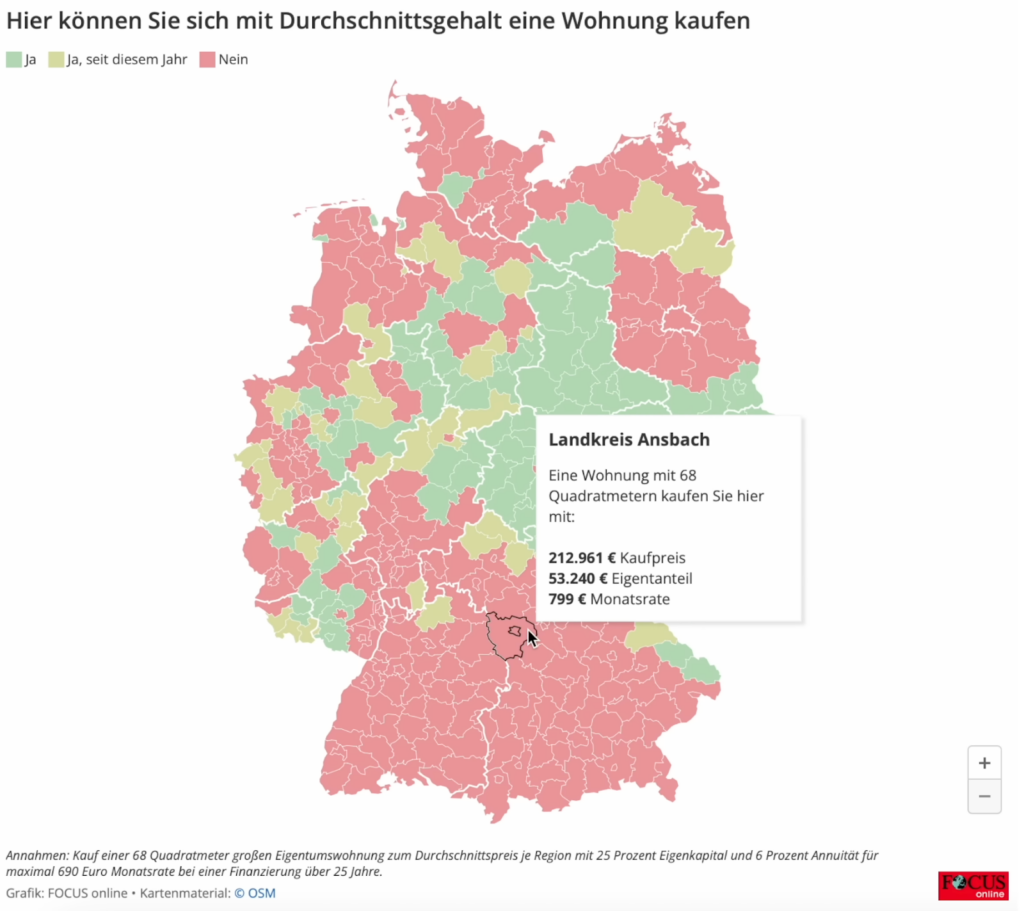

Experten empfehlen nicht mehr als 30 % des Nettoeinkommens für Monatsraten bei einem Immobilienkauf auszugeben. Bei dem durchschnittlichen Nettoverdienst in Deutschland von 2.300 € wären das gerade einmal 690 €, die man maximal pro Monat ausgeben sollte. Lies mehr zum Thema Durchschnittsvermögen Deutschland hier.

Die folgende Grafik zeigt dir, in welchen Landkreisen du dir bei der monatlichen Rate von 690 € eine 68 Quadratmeter große Eigentumswohnung kaufen könntest. Dabei stellen die gelb markierten Bereiche jene Gebiete dar, in denen ein Erwerb aufgrund der gefallenen Immobilienpreise erst seit diesem Jahr möglich ist.

Mieten oder kaufen: In vielen Regionen stellt sich diese Frage nicht mehr

Ob du deine Immobilie mieten oder kaufen solltest, hängt in Deutschland stark von der Region ab, in der du suchst. So kann sich eine Person mit durchschnittlichem Einkommen keine Wohnung in Frankfurt am Main und den umliegenden Landkreisen leisten – nicht mal in Offenbach.

In Nordhessen sieht es deutlich besser aus. In Kassel könntest du dir bei einem Durchschnittsgehalt seit diesem Jahr wieder eine Immobilie leisten.

Beim Blick in den Süden wendet sich das Blatt wieder. In Baden-Württemberg gibt es lediglich einen Landkreis, in dem du dir bei einem Durchschnittsgehalt eine Immobilie kaufen könntest. Alle anderen Landkreise sind im roten Bereich. Wenig verwunderlich zeigt sich ein ähnliches Bild auch in Bayern.

Die Frage, ob mieten oder kaufen, wird im Osten des Landes wieder relevanter. Hier sehen wir, dass die meisten Landkreise noch in einem grünen oder gelben Bereich liegen. Aber auch in Berlin und in den Landkreisen herum ist der Kauf einer Immobilie für Durchschnittsdeutsche nahezu unmöglich geworden.

Auch im Norden Deutschlands, in Hamburg und den Landkreisen herum, steht mieten oder kaufen für den Durchschnittsbürger nicht zur Debatte. In Hamburg müsstest du sogar stolze 77 % deines Nettoeinkommens für die monatliche Rate ausgeben. Für die meisten Deutschen ist das unvorstellbar.

In Köln ist das Bild dasselbe: die Stadt und ihre Umgebung sind für den Durchschnittsverdiener zu teuer, um eine “normale” Immobilie zu finanzieren.

Mieten oder kaufen: Wann kommt ein Kauf infrage?

Indirekt haben wir nun gesehen, dass sich die Frage um das Mieten oder Kaufen heutzutage in den wenigsten Fällen noch stellt. Für den Durchschnittsverdiener ist es finanziell oftmals schlauer, weiterhin zur Miete zu wohnen und das verfügbare Kapital anderweitig zu investieren.

Eine sinnvolle Alternative zum Immobilienkauf ist das klassische Besparen eines ETFs. Unter den 10 besten ETFs ist sicherlich ein passender für dich dabei. Du kannst dir aber auch die 10 besten Wertanlagen genauer ansehen.

Viele denken zwar, dass Eigenheimbesitzer ein durchschnittlich höheres Vermögen haben, als Mieter – diese Annahme stimmt allerdings nur oberflächlich. Denn: Bei diesen Haushalten ist das Eigenheim nicht der Grund für das höhere Vermögen, sondern eine Folge daraus.

Gut zu wissen:

Wenn du dir eine Immobilie kaufen möchtest, empfiehlt es sich, mindestens 20-30 % der Gesamtkosten für den Erwerb durch das Eigenkapital abzudecken. Bei einer geringeren Quote erhöht sich das Risiko für die Bank und du zahlst üblicherweise höhere Zinsen.

Die Frage, ob mieten oder kaufen, ist also nicht nur regionsabhängig, sondern auch stark von deinem verfügbaren Eigenkapital.

Aktuell benötigtes Eigenkapital für Haus- und Wohnungskauf in Deutschland

| Immobilienart | Haus | Wohnung |

| Durchschnittspreis | 464.400 € | 336.800 € |

| 20 % Eigenkapital | 92.880 € | 67.360 € |

| 30 % Eigenkapital | 139.320 € | 101.040 € |

Ein weiterer Aspekt, der oftmals entscheidet, ob mieten oder kaufen infrage kommt, ist der Beziehungsstatus. Es mag zwar einige Singles geben, die in der Lage sind, sich eine Immobilie zu kaufen. Häufig fällt der Immobilienerwerb Paaren deutlich leichter, da diese die Kosten untereinander aufteilen können.

Mieten oder kaufen: Beim Kauf fällt mehr als nur der Erwerbspreis an

Bevor du den Schritt wagst und dir eine Immobilie kaufst, solltest du beachten, dass dabei mehr als nur der Preis der Immobilie selbst anfällt.

Einer der wichtigsten Faktoren bei der Frage, ob mieten oder kaufen sinnvoller ist, sind die Zinssätze, die für die Finanzierung anfallen. Und diese sind momentan so hoch wie seit 2012 nicht mehr.

Sehen wir die untenstehende Grafik an, erkennen wir, dass die Zinsen seit 2012 stetig gefallen sind und ihr Tief bis zur Coronapandemie 2020 erreichten: 0,8 % für 10-jährige-Kredite und 1,3 % für 20-jährige-Kredite.

Nachdem die Zinsen während der Coronapandemie niedrig blieben, hat die EZB den Leitzins zur Inflationsbekämpfung drastisch erhöht. Infolgedessen sind auch die Darlehen für sowohl 10 als auch 20 Jahre Sollzinsbindung rasch auf über 4 % geklettert.

Auch wenn der Trend seit 2024 wieder leicht rückgängig ist, bleiben die Zinssätze mit 3,75 % (10 Jahre Bindung) und 4,02 % (20 Jahre Bindung) nach wie vor auf einem hohen Niveau – und das summiert sich über die Jahre erheblich.

Bei einem Kauf musst du neben den Zinsen auch die Versicherungen berücksichtigen, die anfallen. Die Kosten für ein Einfamilienhaus in Deutschland liegen hierfür zwischen 200 € und 700 €.

Darüber hinaus gibt es zahlreiche laufende Kosten, die beim Immobilienkauf gerne übersehen werden. Dazu zählen die Grundsteuer, Kosten für Heizung und Strom oder aber den Schornsteinfeger.

Zur Übersicht haben wir die relevantesten Kosten in der untenstehenden Tabelle für dich zusammengeführt.

Geschätzte laufende Nebenkosten eines 150m2-Hauses und 2 Personen

(Angaben ohne Gewähr)

| Kostenpunkt | Kosten pro Monat | Kosten pro Jahr | Art des Vertragspartners |

| Grundsteuer | 37,50 € | 450 € | öffentlich |

| Abfallgebühren | 12,50 € | 150 € | öffentlich |

| Straßenreinigung | 25 € | 300 € | öffentlich |

| Wasser (inkl. Abwasser) | 42 € | 504 € | öffentlich |

| Heizung | 162,50 € | 1.950 € | privat |

| Strom | 100 € | 1.200 € | öffentlich oder privat |

| Versicherungen | 50 € | 600 € | privat |

| Telekommunikation | 30 € | 360 € | privat |

| Schornsteinfeger | 8,33 € | 100 € | privat |

| Gesamt | 500,83 € | 6.014 € | – |

| Kosten pro m2 | 3,34 € | 40,09 € | – |

Du siehst also, dass sehr schnell sehr hohe Kosten für den Erhalt einer Immobilie anfallen können. Und tendenziell wird dieser aufgrund vermehrter Auflagen und Regulierungen in Zukunft immer strenger und somit kostspieliger für Eigentümer.

Gut zu wissen:

Einige Instandhaltungskosten können sich jedoch auch langfristig auszahlen. Ein gut gedämmtes Dach kann dir 20-30 % an Heizkosten sparen. Eine Sanierung ist in den meisten Fällen erst nach 20-30 Jahren notwendig.

Mieten oder kaufen: Mietwohnungen meist rentabler

Ob mieten oder kaufen sinnvoller ist, sollte der folgende Vergleich veranschaulichen. Dabei berücksichtigen wir, dass es als Eigentümer klug ist, jährlich 1-1,5 % des Immobilienwertes für Reparaturen und Sonstiges zur Seite zu legen.

Sehen wir uns folgendes Objekt an: Eine 3-Zimmer-Wohnung mit 64m2 im Speckgürtel in Frankfurt am Main. Das Gebäude wurde 1965 gebaut und 2025 zuletzt saniert und besitzt jetzt die Energieklasse B. Kostenpunkt: 247.000 €.

Die Nebenkosten für diese Immobilie belaufen sich auf 27.000 €, wovon 7.300 € alleine für die Maklerprovision anfallen. Der Gesamtkaufpreis beträgt somit 274.000 €.

Bei einer Anzahlung von 50.000 € und einer 20-jährigen Sollzinsbindung läge der Zinssatz bei 4,65 %, die monatliche Rate bei 1.335 €.

Die monatliche Rate von 1.335 € ist aber noch nicht alles, wie wir bereits wissen. Die nachfolgende Tabelle listet die zusätzlichen laufenden Kosten auf, die bei dem Erwerb dieser Immobilie anfallen würden.

Monatliche Gesamtkosten der Immobilie

| Kaufpreis | 274.000 € |

| Anzahlung | 50.000 € |

| Monatliche Rate | 1.335 € |

| Versicherungen | 50 € |

| Grundsteuer | 34 € |

| Instandhaltung | 228 € |

| Summe | 1.647 € |

Aber auch das ist nicht alles! Denn aufgrund der Anzahlung von 50.000 € entstehen bei dir Opportunitätskosten.

Gut zu wissen:

“Opportunitätskosten, auch Alternativkosten genannt, sind die potenziellen Vorteile, auf die verzichtet wird, wenn eine Entscheidung zugunsten einer bestimmten Option getroffen wird und damit andere Möglichkeiten ausgeschlossen werden. Sie repräsentieren den Wert der nächstbesten Alternative, die nicht gewählt wird” – Munich Business School.

Die 50.000 € könntest du alternativ auch risikofrei auf einem Tages- oder Festgeldkonto zu aktuell 2% verzinsen lassen. Nach Abzug der Steuern kommst du somit auf 99 € Opportunitätskosten. In Summe kommst du damit auf eine monatliche Rate von 1.746 €. Tagesgeld und Tagesgeld Alternativen solltest du demnach unbedingt berücksichtigen.

In unserem Rechenbeispiel müssen sich Anleger folgende Frage stellen: Bin ich bereit, monatlich 1.746 € für eine Immobilie zu zahlen oder soll ich doch lieber günstiger mieten?

Mieten für vergleichbare Objekte sind mit ca. 950 € deutlich günstiger. Die Differenz daraus – 796 € – könntest du stattdessen auch an der Börse investieren und somit Kapital aufbauen.

Laut Analyse aus dem Hause Colliers ist das Mieten in 91 % der Fälle günstiger als das Kaufen. Die Frage, ob mieten oder kaufen, lässt sich in diesem Fall eindeutig beantworten.

Eine Analyse von Immoscout kommt auf das Ergebnis, dass sich der Wohnungskauf in Ostdeutschland durchaus rentieren kann – auch in Berlin und Leipzig. Hier ist der Kredit schon binnen fünf Jahren günstiger als das Mieten. Bei diesen Ergebnissen muss allerdings erwähnt werden, dass es sich um 80m2-Wohnungen handelt und keine Single-Wohnungen.

Mieten oder kaufen: Der MSCI World schlägt das Eigenheim

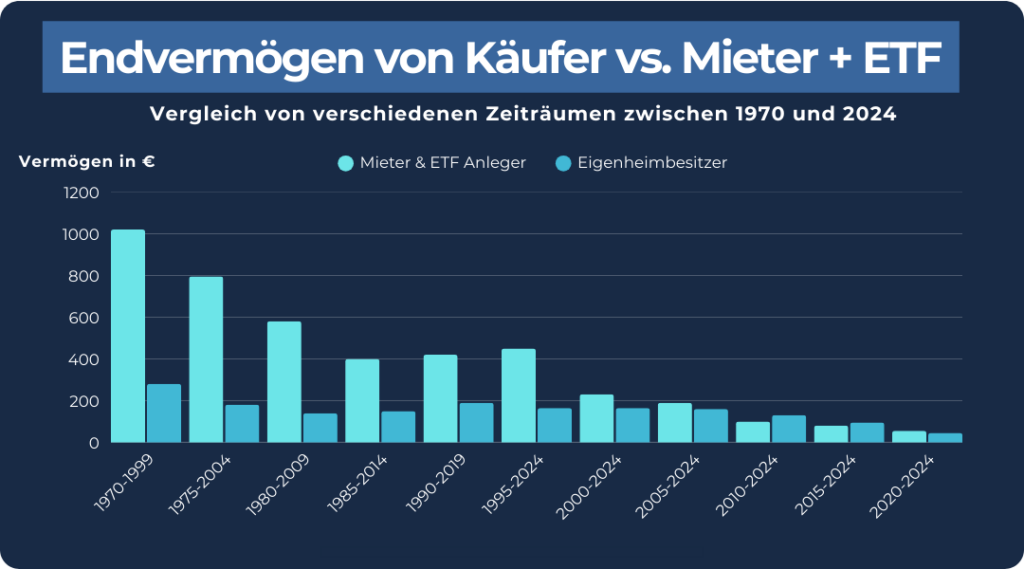

Gerd Kommer hat in einem spannenden Artikel ausgerechnet, wie hoch der Vermögensunterschied bei Immobilien- und ETF-Anlegern über verschiedene Laufzeiten ausgefallen ist.

Das Ergebnis: Mittelfristig, also zwischen 10-15 Jahren Haltedauer, baut der Eigenheimbesitzer in 2 von 3 Fällen mehr Vermögen auf als der Mieter und ETF-Anleger, der zu 100 % in den MSCI World investiert. Dieser Vorsprung beläuft sich hierbei auf 14.000 € bis 19.000 €. Der Eigenheimbesitzer arbeitet mit 30 % Eigenkapital, der Rest wird fremd finanziert.

Spannend wird es ab einem Zeitraum von 20 Jahren. Ab hier baut der Mieter und ETF-Anleger sein Vermögen enorm aus, wie die folgende Grafik veranschaulicht.

In Fall 6 der Grafik hätte der ETF-Anleger mehr als doppelt so viel Vermögen aufgebaut wie der Eigenheimbesitzer. Wenn dich das Thema interessiert, findest du hier mehr zu den top 10 ETFs für den Sparplan und den ETF Vor- und Nachteilen.

Wichtig ist hier zu erwähnen, dass die ETF-Rendite und somit der Vermögensaufbau damit natürlich stark vom jeweiligen Börsenjahr abhängt. Aber auch wenn man die restlichen 30-Jahre-Perioden vergleicht, bleibt der ETF-Anleger der deutliche Sieger. In Fall 2 ist der Vermögenszuwachs sogar 4-mal so hoch!

Der Grund für die deutlich bessere Performance des MSCI World gegenüber der Immobilie liegt ebenso auf der Hand: Globale Aktien erwirtschaften langfristig mehr Rendite als deutsche Wohnimmobilien. Insbesondere von 1970-2013. Deutschland ist hier nicht die Ausnahme; ähnlich verläuft es nämlich auch in anderen Ländern.

Fazit: Ob mieten oder kaufen ist oft keine Frage mehr

In den letzten 13 Jahren hat sich der Kauf der eigenen Immobilie als gutes Investment in Deutschland erwiesen. Die 43 Jahre davor war das allerdings nicht der Fall. In diesem Zeitraum gingen Mieter und ETF-Anleger als klare Sieger hervor. Auch aufgrund der aktuell hohen Immobilienpreise in Deutschland stellt sich für viele Anleger nicht mehr die Frage, ob mieten oder kaufen sinnvoller ist.

Neben dem Faktor Rendite bindet dich eine Immobilie natürlich auch an deinen Wohnort. Durch die anhaltende Wirtschaftskrise in Deutschland kann der Immobilienkauf zu einem Nachteil werden, solltest du dir in Zukunft einen Job außerhalb deines aktuellen Wohnortes suchen müssen.

Auf der anderen Seite weißt du als Mieter nie, wie sich die Mietpreise in Zukunft entwickeln werden, während du als Käufer durch fixe Bankzinsen deutlich mehr Planbarkeit hast.

Wichtig ist am Ende des Tages natürlich auch, dass du dich in deinen eigenen vier Wänden wohl fühlst.

Ich persönlich bleibe aktuell lieber flexibel und setze auf den maximalen Vermögensaufbau mittels ETF, P2P-Krediten, Krypto und Unternehmensanleihen. Wirf doch einen Blick in mein aktuelles P2P-Kredite-Ranking.

FAQ: Ist mieten oder kaufen 2026 das bessere Investment?