Investimenti per ingegneri: investire in modo intelligente nel 2026

Sei un ingegnere e hai un lavoro sicuro, ma ti chiedi comunque se sarà sufficiente a lungo termine? Le esigenze finanziarie degli ingegneri sono in aumento. Che si tratti di una pensione tranquilla, della migliore istruzione per i propri figli o del sogno di una casa di proprietà in una posizione attraente. Nonostante gli stipendi consistenti, anche gli ingegneri, soprattutto nelle grandi città, sono sottoposti a una pressione crescente a causa dell’aumento del costo della vita e dei prezzi degli immobili.

Se vuoi ottenere più del minimo indispensabile, devi agire subito. In qualità di ingegnere, hai i requisiti ideali per attuare tempestivamente strategie finanziarie intelligenti. Ti mostrerò come costruire il tuo patrimonio in modo mirato e garantirti così una maggiore indipendenza finanziaria per il futuro.

Aspetti rilevanti:

- Il tuo stipendio da ingegnere ti aiuta a compiere il primo passo verso la libertà finanziaria, ma il patrimonio cresce soprattutto grazie all’educazione finanziaria e a investimenti oculati.

- Gli ETF (Exchange Traded Funds) sono la base per una crescita a lungo termine con un rischio ampiamente diversificato.

- I prestiti P2P offrono pagamenti regolari di interessi come fonte di reddito indipendente al di fuori della borsa valori.

- Gli investimenti in criptovalute possono integrare il tuo portafoglio con rendimenti elevati, se mantenuti in proporzioni moderate.

- I piani di risparmio automatizzati consentono di risparmiare tempo e garantiscono investimenti costanti anche quando si ha un’agenda fitta di impegni.

Perché investire è particolarmente importante per gli ingegneri

Gli ingegneri sono spesso concentrati sulle sfide professionali: pianificazione precisa, sviluppo di soluzioni tecniche, dimostrazione di responsabilità. Ciò che molti trascurano è che anche le proprie finanze e gli investimenti finanziari traggono vantaggio da struttura, sistema e un certo senso di responsabilità.

Quando dedichiamo molto tempo ed energie al lavoro, può capitare facilmente di rimandare le decisioni o di ricorrere a soluzioni finanziarie semplici come i conti correnti. Chi affronta le finanze in modo razionale e analitico, elabora un piano finanziario e assume la responsabilità delle proprie scelte ha buone possibilità di raggiungere la libertà finanziaria.

Ecco perché gli ingegneri dovrebbero gestire autonomamente i propri investimenti finanziari:

- Un buon reddito non è l’obiettivo finale: gli ingegneri guadagnano bene. Ma la ricchezza inizia solo quando non viene spesa solo per i consumi. Senza investimenti oculati, il tuo potenziale di indipendenza finanziaria va in fumo.

- Aumento del costo della vita: i prezzi aumentano e il valore del tuo denaro diminuisce. Anche con buoni stipendi, l’inflazione comporta una perdita di potere d’acquisto nel lungo periodo. Le azioni e simili ti proteggono da questo fenomeno e consentono inoltre di aumentare il tuo patrimonio.

- Cambiamenti nel mercato del lavoro: anche dal punto di vista tecnico il mondo sta cambiando. L’automazione, l’intelligenza artificiale e la flessibilizzazione del lavoro richiedono una formazione continua e una maggiore flessibilità finanziaria. Per stare sul sicuro, investi il tuo capitale in modo automatizzato e fallo lavorare per te.

- Previdenza per la vecchiaia e deficit pensionistico: nonostante gli stipendi elevati, la pensione statale non è solitamente sufficiente nemmeno per gli ingegneri per mantenere il tenore di vita abituale durante la vecchiaia. Investire tempestivamente il proprio denaro ti garantirà un buon tenore di vita anche in età avanzata.

- Agire in modo autonomo: la libertà finanziaria significa non dover prendere decisioni professionali per necessità. Che tu voglia cambiare settore, prenderti una pausa dalla carriera o avviare un’attività in proprio, senza un buon cuscinetto finanziario probabilmente rinuncerai ai tuoi desideri e continuerai a rimanere intrappolato nella routine quotidiana.

L’effetto degli interessi composti: il tuo migliore amico quando investi

L’effetto degli interessi composti è una leva fondamentale per la costituzione del tuo patrimonio. Ogni volta che investi regolarmente una parte del tuo reddito e non incassi i profitti realizzati, ma li reinvesti, il tuo patrimonio cresce in modo esponenziale.

Punti chiave sull’effetto degli interessi composti:

- Crescita esponenziale: gli interessi generano ulteriori interessi, facendo crescere il tuo patrimonio sempre più rapidamente.

- Effetto a lungo termine: più a lungo investi il tuo denaro, più forte sarà questo effetto.

- Investimenti regolari: anche piccoli importi diventano grandi nel tempo.

- Rendimento ottimale: rendimenti più elevati accelerano enormemente l’effetto.

- Iniziare presto è importante: prima inizi, più ricchezza avrai in futuro.

Come funziona fondamentalmente l’effetto degli interessi composti?

Il tuo capitale iniziale matura interessi e tu non spendi gli interessi, ma li reinvesti. In questo modo si generano interessi sugli interessi, e così via all’infinito. Ciò significa che il tuo patrimonio non cresce in modo lineare, ma esponenziale (la curva diventa sempre più ripida).

Immagina il seguente esempio: investi 1.000 € e ottieni un rendimento del 7% all’anno. Dopo un anno avresti guadagnato 70 € di interessi. Questi 70 € lavorerebbero per te anche l’anno successivo. Ciò significa che nel secondo anno non riceveresti più 1.000 €, ma 1.070 € di interessi. Dopo un altro anno sarebbero già oltre 1.144 €. E così via, in un effetto a catena che ricorda una palla di neve che diventa sempre più grande.

Esempio: rendimento del 7% all’anno e piano di risparmio regolare

Per comprendere il potere dell’interesse composto, basta considerare il seguente esempio: si tratta di un portafoglio ETF ampiamente diversificato con un rendimento annuo del 7%.

| Importo mensile | 5 anni | 10 anni | 20 anni | 25 anni | 30 anni |

| 250 € | 17.305 € | 40.905 € | 115.674 € | 166.712 € | 235.978 € |

| 500 € | 34.610 € | 81.810 € | 231.347 € | 333.424 € | 471.956 € |

| 1.000 € | 69.220 € | 163.619 € | 462.693 € | 666.849 € | 943.912 € |

Questo esempio ti fa capire immediatamente perché è così importante investire tempestivamente con piccoli importi: più a lungo investi regolarmente il tuo denaro, più rapidamente cresce il valore del tuo portafoglio.

Tenere sotto controllo i propri costi: minori commissioni amplificano l’effetto

L’effetto degli interessi composti sviluppa tutta la sua potenza solo quando il tuo capitale può crescere nel modo più “tranquillo” possibile. Tuttavia, costi e commissioni elevati contrastano proprio questo effetto, poiché riducono il tuo rendimento (soprattutto nel lungo periodo). Anche commissioni annuali minime dell’1-2% possono comportare alla fine del periodo di validità una perdita di diverse decine di migliaia di euro di crescita patrimoniale.

Le commissioni vengono sempre detratte dal tuo rendimento. Pertanto, non solo subisci una perdita una tantum, ma perdi rendimento in ogni singolo periodo di interesse, il che indebolisce l’effetto degli interessi composti a causa delle commissioni di gestione/dei costi del fondo. Più lungo è il periodo di investimento, più questi costi diventano significativi.

Pertanto, soprattutto nel caso dei fondi, è importante prestare attenzione a investire in modo conveniente, ovvero utilizzare fondi con costi totali (TER) contenuti. In questo modo ti rimane più denaro nel portafoglio e puoi continuare a farlo fruttare.

Investimenti finanziari adeguati per gli ingegneri: investire in modo efficiente e sicuro per il futuro

Gli ingegneri beneficiano di un buon reddito, motivo per cui molti di loro tendono a trascurare la questione della costituzione di un patrimonio e della crescita del capitale nei primi anni della loro carriera. Per non perdere l’occasione di garantirti una pensione adeguata, ti consigliamo di investire in ETF e prestiti P2P tramite un piano di risparmio. Questi investimenti presentano un rapporto rischio/rendimento ragionevole.

- ETF (Exchange Traded Funds): riflettono interi mercati e crescono nel lungo termine insieme all’economia globale.

- Prestiti P2P: tramite piattaforme specializzate, puoi prestare denaro direttamente a mutuatari privati o aziende. In cambio ricevi interessi regolari, indipendentemente dalle fluttuazioni del mercato azionario.

Grazie alla combinazione di ETF e prestiti P2P, puoi ottenere un buon rendimento, diversificare il rischio e non dipendere completamente dall’andamento del mercato azionario.

ETF: investire facilmente in tutto il mondo e trarne profitto a lungo termine

Gli Exchange Traded Funds (ETF) sono fondi negoziati in borsa che replicano un intero mercato o un indice come l’MSCI World (ISIN: IE00B4L5Y983) o l’S&P 500 (ISIN: IE00B5BMR087).

Quando acquisti una quota di ETF, acquisisci automaticamente una partecipazione in molte società contemporaneamente e beneficerai della loro crescita. Gli emittenti di ETF si occupano per te della gestione, dei dividendi e del ribilanciamento. Non devi preoccuparti di nulla.

Esempio: rendimento annuo del 9% con l’indice S&P 500

L’S&P 500 è uno degli indici azionari più noti degli Stati Uniti e, secondo Investopedia, negli ultimi 20 anni ha registrato un rendimento medio annuo del 9,06%. Chi investe a lungo termine in questo fondo indicizzato beneficia della crescita economica degli Stati Uniti.

Cosa rende gli ETF particolarmente interessanti per i tuoi investimenti finanziari come ingegnere:

- Una solida base per il tuo portafoglio: gli ETF sono soggetti a fluttuazioni, ma in misura nettamente inferiore rispetto alle singole azioni. Rappresentano quindi la base ideale per una crescita sostenibile del tuo capitale.

- Sforzo minimo: puoi utilizzarli come piano di risparmio ETF o investimento una tantum. Una volta impostato, il tuo investimento mensile verrà eseguito automaticamente, senza che tu debba controllare quotidianamente i corsi.

- Ampia diversificazione: il tuo investimento in borsa è distribuito su molti paesi, settori e aziende. In questo modo riduci al minimo il tuo rischio personale, perché il mercato nel suo complesso compensa le perdite quando singole aziende entrano in difficoltà.

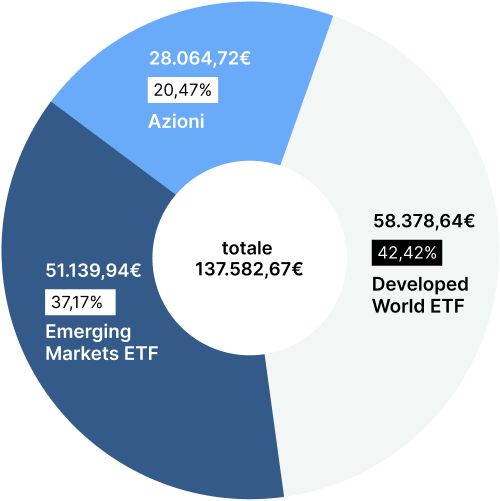

Ecco come utilizzo gli ETF per ottenere un rendimento del 9%

Il mio portafoglio comprende circa il 37% di paesi industrializzati e circa il 42% di ETF dei mercati emergenti. In questo modo, da un lato ho la stabilità dei paesi occidentali nel mio portafoglio e, dall’altro, il potenziale di crescita per rendimenti più elevati degli ETF dei mercati emergenti. Ho il mio portafoglio presso Scalable Capital e qui apprezzo soprattutto l’ampia scelta e i piani di risparmio ETF gratuiti. L’app è anche molto facile da usare, il che rende ancora più semplice l’ingresso per i nuovi investitori.

Ecco come potresti iniziare

- Scegli due fondi globali diversificati (ad es. World + Emerging Markets).

- Crea un piano di risparmio automatico che verrà eseguito mensilmente.

- Controlla circa una volta all’anno se la quota che desideri investire in ciascun fondo è ancora adeguata. In caso contrario, riporta i tuoi valori nella direzione desiderata.

Con questa combinazione puoi costruire sistematicamente il tuo patrimonio in modo semplice e senza grandi sforzi. Diversifichi il tuo denaro a livello globale e ottieni rendimenti solidi.

Prestiti P2P: rendimenti aggiuntivi, indipendentemente dall’andamento attuale della borsa

I prestiti peer-to-peer (P2P) sono capitali prestati direttamente a privati o aziende. A tal fine, gli investitori utilizzano piattaforme come Bondora o Mintos, che effettuano prima una verifica della solvibilità dei mutuatari e regolano la gestione e il rimborso. In cambio, ricevi gli interessi maturati.

I prestiti P2P sono particolarmente interessanti per i mutuatari che non possono o non vogliono rivolgersi alle banche. Attualmente, per te che sei un ingegnere, sono realistici rendimenti compresi tra il 6% e il 15% circa all’anno. Si tratta di una cifra nettamente superiore a quella che otterresti da una banca, motivo per cui i prestiti P2P rappresentano un’alternativa molto interessante al conto corrente!

Ecco come funzionano i prestiti P2P nella pratica:

- I mutuatari presentano richieste, ad esempio per una ristrutturazione o per investimenti.

- La piattaforma verifica la solvibilità e il profilo di rischio e decide se concedere il credito e a quali condizioni.

- Tu stabilisci l’importo desiderato. Il credito viene finanziato insieme ad altri investitori.

- I mutuatari effettuano rimborsi mensili, compresi gli interessi, che ricevi in proporzione.

- La piattaforma si occupa di tutto il resto, come ad esempio la fatturazione, il monitoraggio e, se necessario, anche l’avvio di procedure di sollecito in caso di ritardi nei pagamenti.

Perché questa forma di investimento è particolarmente interessante per gli ingegneri:

- Reddito pianificabile: sulla maggior parte delle piattaforme ricevi interessi e rimborsi mensilmente o addirittura giornalmente. È l’ideale se hai bisogno di un reddito extra regolare che funzioni in modo automatico.

- Profitti indipendenti dall’andamento della borsa: anche in caso di crollo del mercato azionario, i tuoi prestiti P2P continuano a generare rimborsi e interessi.

- Minimo dispendio di tempo: funzioni come Auto-Invest su Mintos o Go & Grow su Bondora selezionano i prestiti al posto tuo.

Questi punti rendono i prestiti P2P il secondo pilastro perfetto! Con i prestiti P2P incassi un reddito passivo, ma allo stesso tempo accumuli ricchezza a lungo termine con gli ETF. In questo modo riduci le fluttuazioni nel tuo portafoglio complessivo, garantendo una maggiore stabilità finanziaria a sostegno dei tuoi obiettivi a lungo termine.

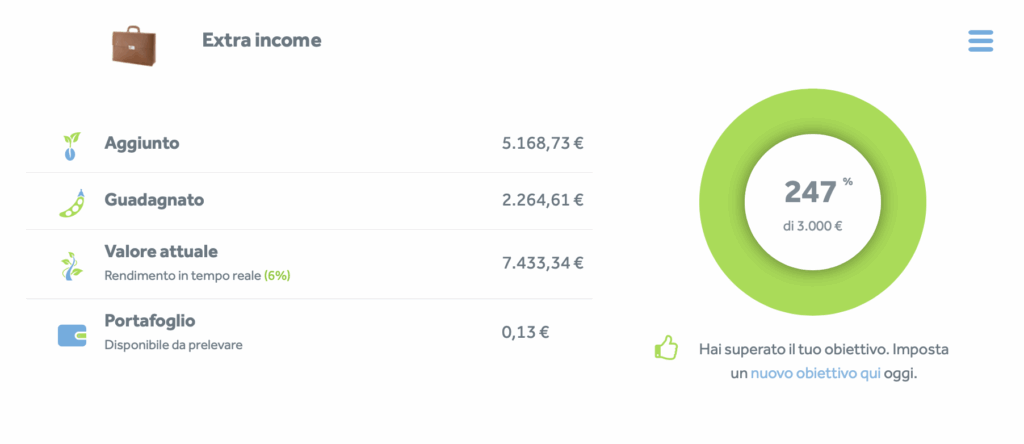

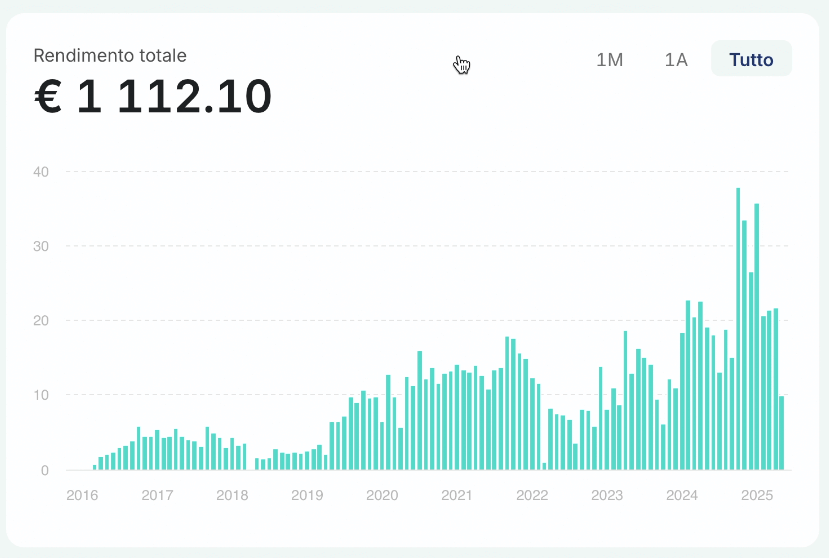

1. Investi facilmente con Bondora e incassa interessi ogni giorno

Se ti piace la semplicità, con Go & Grow di Bondora puoi investire con pochi clic. Basta trasferire denaro sul tuo conto Bondora e Bondora distribuirà il denaro in tanti piccoli prestiti, garantendoti interessi giornalieri, attualmente pari a circa il 6% all’anno.

I tuoi vantaggi con Bondora sono:

- Super comodo: niente più lunghe ricerche di crediti, tutto avviene automaticamente.

- Liquidabile quotidianamente: il tuo denaro è sempre disponibile quando ne hai bisogno, di norma lo ritrovi sul tuo conto corrente entro un giorno lavorativo bancario.

- Reddito passivo: ogni giorno vengono accreditati interessi sul tuo conto. Trovo semplicemente fantastico poter contare su entrate così regolari!

È importante sapere che anche una piattaforma P2P esperta come Bondora presenta dei rischi. A volte ci sono debitori che non adempiono ai propri obblighi. Tuttavia, Bondora opera in questo settore da oltre 17 anni e attualmente conta 500.000 investitori. Negli ultimi anni sono stati investiti 1,7 miliardi di euro di capitale e sono stati accreditati circa 159 milioni di euro di interessi.

2. Scegliete in modo flessibile il rendimento con Mintos e ottenete rendimenti maggiori

Se desideri avere un maggiore controllo sui tuoi investimenti, Mintos è un’alternativa degna di nota. La piattaforma funziona in modo tale da consentirti di investire in prestiti di diversi fornitori. I prestiti personali e aziendali di numerosi paesi fanno parte dei portafogli di prestiti in cui puoi investire.

I tuoi vantaggi con Mintos sono:

- Rendimento elevato: a seconda della propensione al rischio, sono possibili rendimenti dal 6% al 15% all’anno.

- Garanzia di riacquisto: se un mutuatario non paga, molti istituti di credito si fanno carico del riacquisto.

- Automazione su misura: è pratico poter automatizzare l’intero processo (Auto-Invest) oppure selezionare manualmente i propri investimenti.

- Diversificazione: distribuisci il tuo denaro su molti mutuatari e paesi. In questo modo riduci il rischio.

È importante sapere che alcuni istituti di credito sono stati insolventi in passato, quindi gli investitori hanno ricevuto i rimborsi in ritardo o solo in parte. Mintos offre anche molte opzioni di configurazione, il che rende la piattaforma un po’ più complessa da utilizzare.

3. Rendimenti sostenibili grazie alla piattaforma Ventus Energy

Con Ventus Energy puoi investire direttamente in progetti nel settore delle energie rinnovabili e delle infrastrutture energetiche, ad esempio energia eolica, fotovoltaico e accumulo di energia. In questo modo contribuisci attivamente alla transizione energetica e allo stesso tempo beneficerai di interessi regolari.

I tuoi vantaggi presso Ventus Energy sono:

- Rendimenti elevati: circa il 17% all’anno.

- Accrediti giornalieri degli interessi: in questo modo aumenta l’effetto degli interessi composti.

- Elevata trasparenza: su tutti i progetti e offerte regolari per il riacquisto delle tue quote.

Inoltre, è importante sapere che Ventus Energy non è adatto per importi minimi. L’investimento minimo è solitamente di 1.000 €. Inoltre, i progetti energetici sono soggetti alle fluttuazioni del mercato, il che comporta un rischio maggiore.

Ecco come potrebbero essere i tuoi investimenti finanziari come ingegnere nel 2026

Nel mio portafoglio puoi vedere come, grazie a un mix di diverse classi di investimento, non solo provvedo in modo sostenibile al mio futuro, ma genero anche un reddito aggiuntivo e regolare.

Puoi adottarlo così com’è o adattarlo alle tue esigenze, l’importante è che tu rispetti i seguenti criteri:

- rendimento elevato con un rischio ragionevole

- distribuzioni regolari per una maggiore flessibilità

- Automatizza il più possibile i tuoi investimenti finanziari

A seconda della tua propensione al rischio e della tua situazione attuale, il tuo investimento finanziario può assumere forme molto diverse. Alcuni danno più importanza alla sicurezza, altri preferiscono assumersi tutti i rischi fin dall’inizio. Esistono diverse varianti, ma a mio avviso è opportuno concentrarsi sul reddito automatizzato e passivo. A questo punto vorrei presentarti due possibilità:

1. Portafoglio conservativo per sicurezza e stabilità

| Impianto | Quota nel deposito | Obiettivo |

| ETF | 70 % | Crescita stabile e a lungo termine |

| Prestiti P2P | 20 % | Flusso di cassa regolare |

| Kryptos | 5 % | Ulteriore fattore di rendimento |

| Chiama il denaro | 5 % | Riserva per emergenze |

2. Portafoglio offensivo con focus sul rendimento

| Impianto | Quota nel deposito | Obiettivo |

| ETF e singole azioni | 50 % | Crescita globale a lungo termine |

| Prestiti P2P | 25 % | Entrate regolari da interessi |

| Kryptos | 20 % | Elevato potenziale di rendimento con rischio più elevato |

| Chiama il denaro | 5 % | Riserve a breve termine per emergenze |

Perché questo approccio è utile per gli ingegneri:

- ETF: sono fondamentali per il tuo portafoglio. Ti consentono di trarre vantaggio dalla ripresa economica globale nel lungo termine, con un rischio gestibile e fluttuazioni normali.

- Prestiti P2P: ti garantiscono un rendimento aggiuntivo. Gli interessi che ricevi regolarmente ti consentono di avere più soldi da spendere e ti assicurano un reddito senza troppo lavoro.

- Criptovalute: sono più rischiose, ma possono aumentare notevolmente i tuoi rendimenti.

- Contanti giornalieri: se ti trovi davvero in difficoltà finanziarie e hai bisogno di denaro rapidamente.

Questi prodotti fanno al caso mio:

- ETF: nel mio portafoglio ho un mix di ETF di paesi industrializzati e emergenti, ad esempio iShares Core MSCI World (ISIN: IE00B4L5Y983) e Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). In questo modo investi nei paesi sviluppati e allo stesso tempo ti assicuri le opportunità offerte dai paesi emergenti.

- Prestiti P2P: per ottenere rendimenti discreti con un rischio normale, Bondora o Mintos potrebbero essere interessanti. Questi fornitori sono facili da usare, noti per la loro affidabilità e consentono di investire automaticamente.

- Criptovalute: una piccola parte di criptovalute può garantire un rendimento maggiore. Le piattaforme Binance e Trade Republic consentono di acquistare e conservare senza perdere troppo tempo.

- Denaro giornaliero: con Trade Republic ricevi attualmente il 2% di interessi sul capitale non investito (aggiornato a ottobre 2025).

La mia conclusione: investimento redditizio per ingegneri invece che conto corrente.

Proprio per gli ingegneri è importante avere un portafoglio intelligente per garantire la propria stabilità finanziaria. Certo, il reddito è sicuro, ma se gli aumenti salariali non sono così generosi, è necessario che il denaro lavori per te.

Gli ETF, i prestiti P2P e un po’ di criptovalute possono costituire una buona base a lungo termine. In questo modo potrai beneficiare della crescita globale, ottenere interessi e non dovrai controllare ogni giorno l’andamento della borsa.

La maggior parte delle operazioni avviene automaticamente e il rischio è ridotto grazie alla diversificazione. Inoltre, prima inizi, più velocemente crescerà il tuo patrimonio. La parola chiave rimane sempre la stessa: interesse composto!

FAQ: domande frequenti e risposte sul tema degli investimenti finanziari per ingegneri