Geldanlage für Ingenieure: Clever investieren in 2026

Du bist Ingenieur und hast einen sicheren Job, aber fragst dich trotzdem, ob das langfristig ausreicht? Die finanziellen Anforderungen an Ingenieure wachsen. Sei es für eine entspannte Altersvorsorge, die beste Ausbildung deiner Kinder oder den Traum vom Eigenheim in attraktiver Lage. Trotz solider Gehälter geraten auch Ingenieure, insbesondere in Großstädten, durch steigende Lebenshaltungskosten und Immobilienpreise zunehmend unter Druck.

Wenn du mehr erreichen willst als das absolute Minimum, solltest du jetzt selbst aktiv werden. Als Ingenieur bringst du ideale Voraussetzungen mit, um frühzeitig clevere finanzielle Strategien umzusetzen. Ich zeige dir, wie du gezielt dein Vermögen aufbauen und dir so eine größere finanzielle Unabhängigkeit für die Zukunft sichern kannst.

Das Wichtigste in Kürze:

- Dein Gehalt als Ingenieur macht den ersten Schritt in finanzielle Freiheit leichter, aber das Vermögen wächst vor allem durch finanzielle Bildung und kluge Investitionen.

- ETFs (Exchange Traded Funds) sind die Basics für langfristiges Wachstum mit breit gestreutem Risiko.

- P2P-Kredite bieten regelmäßige Zinszahlungen als unabhängige Einnahmequelle abseits der Börse.

- Krypto-Investments können bei moderatem Anteil dein Depot renditestark ergänzen.

- Automatisierte Sparpläne sparen Zeit und sorgen für konstantes Investment auch bei vollem Terminplan.

Warum Geldanlage für Ingenieure besonders wichtig ist

Ingenieure sind oftmals auf ihre beruflichen Herausforderungen fokussiert: das präzise Planen, das Entwickeln technischer Lösungen, das Zeigen von Verantwortung. Was vielen dabei entgeht: Auch die eigenen Finanzen und das Thema Geldanlage profitieren von Struktur, System und einem gewissen Verantwortungsbewusstsein.

Wenn wir auf der Arbeit viel Energie und Zeit verbrauchen, kann es schnell passieren, dass Entscheidungen vor uns hergeschoben werden oder wir finanziell auf einfache Lösungen wie Tagesgeld zurückgreifen. Wer an Finanzen rational und analytisch herangeht, sich ein Finanzkonzept erarbeitet und in die Selbstverantwortung kommt, hat gute Chancen, finanziell frei zu werden.

Darum sollten Ingenieure ihr Geldanlagen selbst in die Hand nehmen:

- Gutes Einkommen ist kein Endziel: Ingenieure verdienen gut. Doch Vermögen beginnt erst dort, wo es nicht nur für Konsum ausgegeben wird. Ohne kluge Geldanlage verpufft dein Potenzial zur finanziellen Unabhängigkeit.

- Steigende Lebenshaltungskosten: Preise steigen und dein Geld wird immer weniger wert. Die Inflation bedeutet auch bei guten Gehältern auf Dauer Kaufkraftverlust. Aktien & Co. schützen dich davor und lassen dein Vermögen darüber hinaus wachsen.

- Veränderungen am Arbeitsmarkt: Auch technisch verändert sich die Welt. Automatisierung, Künstliche Intelligenz und Flexibilisierung der Arbeit setzen permanente Weiterbildung und auch größere finanzielle Flexibilität voraus. Auf der sicheren Seite bist du, wenn du dein Kapital automatisiert investierst und für dich arbeiten lässt.

- Altersvorsorge und Rentenlücke: Trotz guter Gehälter reicht die gesetzliche Rente auch für Ingenieure meist nicht aus, um den gewohnten Lebensstandard im Alter zu halten. Frühzeitig investiertes Geld verschafft dir auch im Alter einen guten Lebensstandard.

- Selbstbestimmtes Handeln: Finanzielle Freiheit bedeutet, berufliche Entscheidungen nicht aus der Not heraus treffen zu müssen. Egal ob du in eine andere Branche wechseln, dir eine berufliche Auszeit oder eigenes Unternehmen gründen willst. Ohne ein gutes finanzielles Polster wirst du dich wahrscheinlich gegen deine Wünsche entscheiden und weiterhin im Hamsterrad feststecken.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Der Zinseszinseffekt: Dein bester Freund beim Investieren

Der Zinseszinseffekt ist ein zentraler Hebel für deinen Vermögensaufbau. Immer dann, wenn du laufend einen Teil deines Einkommens investierst und dabei erzielte Gewinne nicht auszahlst, sondern wiederum anlegst, wächst dein Vermögen exponentiell.

Wichtige Stichpunkte zum Zinseszinseffekt:

- Exponentielles Wachstum: Zinsen bringen wiederum weitere Zinsen, dadurch wächst dein Vermögen immer schneller.

- Langfristige Wirkung: Je länger du Geld anlegst, desto stärker wird dieser Effekt.

- Regelmäßige Investments: Auch kleine Beträge werden mit der Zeit groß.

- Optimale Verzinsung: Höhere Renditen beschleunigen den Effekt enorm.

- Früher Start zählt: Je früher du beginnst, desto mehr Vermögen wirst du später haben.

Wie funktioniert der Zinseszinseffekt grundsätzlich?

Dein Startkapital wird verzinst und die Zinsen gibst du nicht aus, sondern legst diese ebenfalls an. So entstehen Zinsen auf die Zinsen und das immer wieder von Neuem. Das bedeutet, dein Vermögen wächst nicht in einer geraden Linie (linear), sondern exponentiell (die Kurve wird immer steiler).

Stell dir folgendes Beispiel vor: Du investierst 1.000 € und generierst eine Rendite von 7 % Rendite pro Jahr. Nach einem Jahr hättest du 70 € Zinsen erwirtschaftet. Diese 70 € würden im nächsten Jahr zusätzlich für dich arbeiten. Das heißt, du würdest im zweiten Jahr nicht mehr für 1.000 €, sondern für 1.070 € Zinsen erhalten. Nach einem weiteren Jahr wären es schon über 1.144 €. Und genau so funktioniert das in der Folge immer weiter, was an einen immer größer werdenden Schneeball erinnert.

Beispiel: 7 % Rendite pro Jahr und regelmäßiger Sparplan

Um die Kraft des Zinseszinses zu verstehen, sollte man sich einfach folgendes Beispiel vor Augen halten: Es handelt sich um ein breit diversifiziertes ETF-Portfolio mit einer erzielten Jahresrendite von 7 % im Jahr.

| Monatlicher Betrag | 5 Jahre | 10 Jahre | 20 Jahre | 25 Jahre | 30 Jahre |

| 250 € | 17.305 € | 40.905 € | 115.674 € | 166.712 € | 235.978 € |

| 500 € | 34.610 € | 81.810 € | 231.347 € | 333.424 € | 471.956 € |

| 1.000 € | 69.220 € | 163.619 € | 462.693 € | 666.849 € | 943.912 € |

An diesem Beispiel erkennst du sofort, warum es so wichtig ist, frühzeitig mit kleinen Beträgen zu investieren: Je länger du dein Geld regelmäßig investierst, desto schneller wächst der Wert deines Portfolios.

Die eigenen Kosten im Blick behalten: Weniger Gebühren verstärken den Effekt

Der Zinseszinseffekt entfaltet seine volle Kraft erst dann, wenn dein Kapital möglichst „ungestört“ wachsen kann. Hohe Kosten und Gebühren wirken jedoch genau diesem Effekt entgegen, da sie (vor allem auf lange Sicht) deine Rendite schmälern. Bereits kleinere jährliche Gebühren von 1 bis 2 % können am Ende der Laufzeit schnell dazu führen, dass mehrere zehntausend € Vermögenszuwachs verloren gehen.

Die Gebühren werden immer von deiner Rendite abgezogen. Du verlierst damit also nicht nur einmal, sondern an jeder einzelnen Zinsperiode an Rendite, wodurch der Zinseszinseffekt durch die Verwaltungsgebühren/ Fondskosten abgeschwächt wird. Je länger deine Anlagezeit, desto mehr fallen diese Kosten ins Gewicht.

Daher gilt es insbesondere bei Fonds darauf zu achten, kostengünstig zu investieren, sprich Fonds mit geringen Gesamtkosten (TER) zu nutzen. So bleibt mehr für dich im Topf und kann weiter für dich arbeiten.

Geeignete Geldanlagen für Ingenieure: Effizient und zukunftssicher investieren

Ingenieure profitieren von einem guten Einkommen, weshalb bei vielen das Thema Vermögensaufbau und Kapitalwachstum in den frühen Berufsjahren vernachlässigt wird. Damit dir deine Altersvorsorge nicht entgeht, investierst du am besten per Sparplan in ETFs und P2P-Krediten. Diese Anlagen haben ein vernünftiges Rendite-Risiko-Verhältnis.

- ETFs (Exchange Traded Funds): Sie bilden ganze Märkte ab und wachsen langfristig mit der globalen Weltwirtschaft.

- P2P-Kredite: Über spezialisierte Plattformen verleihst du hier Geld direkt an private Kreditnehmer oder Unternehmen. Hierfür erhältst du regelmäßig Zinsen, und das unabhängig von den aktuellen Schwankungen an der Börse.

Durch die Kombination aus ETFs und P2P-Krediten erwirtschaftest du eine gute Rendite, streust das Risiko und bist nicht vollkommen vom Börsengeschehen abhängig.

ETFs: Einfach weltweit investieren und langfristig profitieren

Exchange Traded Funds (ETFs) sind börsengehandelte Fonds, die einen ganzen Markt oder einen Index wie den MSCI World (ISIN: IE00B4L5Y983) oder S&P 500 (ISIN: IE00B5BMR087) abbilden.

Wenn du einen ETF-Anteil kaufst, bist du automatisch an vielen Unternehmen gleichzeitig beteiligt und profitierst von deren Wachstum. Verwaltung, Dividenden und Rebalancing übernehmen die ETF-Emittenten für dich. Du musst dich um nichts kümmern.

Beispiel: 9 % Rendite pro Jahr mit dem S&P 500

Der S&P 500 ist einer der bekanntesten Aktienindizes aus den USA und hat laut Investopedia im Durchschnitt über die letzten 20 Jahre eine jährliche Rendite von 9,06 % erzielt. Wer langfristig in diesen Indexfonds investiert, profitiert vom US-amerikanischen Wirtschaftswachstum.

Was ETFs für deine Geldanlage als Ingenieur besonders interessant macht:

- Stabiler Grundbaustein deines Portfolios: ETFs schwanken zwar, aber deutlich weniger als Einzelaktien. Daher sind sie das ideale Fundament für den nachhaltigen Aufbau deines Kapitals.

- Minimaler Aufwand: Du kannst sie entweder als ETF-Sparplan oder Einmalanlage nutzen. Einmal eingerichtet, läuft dein monatliches Investment automatisch, ohne dass du täglich auf die Kurse schauen musst.

- Breite Diversifikation: Dein Investment an der Börse verteilt sich auf viele Länder, Branchen und Unternehmen. So minimierst du dein persönliches Risiko, weil der breite Markt Verluste ausgleicht, wenn einzelne Firmen ins Straucheln geraten.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

So nutze ich ETFs für 9 % Rendite

In meinem Portfolio befinden sich rund 37 % Industrieländer und ca. 42 % ETFs aus Schwellenländern. So habe ich einerseits die Stabilität der westlichen Länder im Depot, andererseits auch das Wachstumspotenzial für höhere Renditen aus den Emerging Market ETFs. Mein Depot habe ich bei Scalable Capital und hier mag ich vor allem die große Auswahl und die kostenfreien ETF-Sparpläne. Die App ist zudem super zu bedienen, was den Einstieg für neue Investoren umso einfacher macht.

So könntest du starten

- Wähle zwei breit aufgestellte, globale Fonds (z. B. World + Emerging Markets).

- Erstelle einen automatisierten Sparplan, der monatlich ausgeführt wird.

- Kontrolliere ca. einmal im Jahr, ob der Anteil, den du in welche Fonds investiert haben möchtest, noch passt. Falls nicht, bringe deine Werte wieder in die gewünschte Richtung.

Mit dieser Kombination kannst du einfach und ohne großen Aufwand systematisch Vermögen aufbauen. Du streust dein Geld global und erhältst solide Renditen.

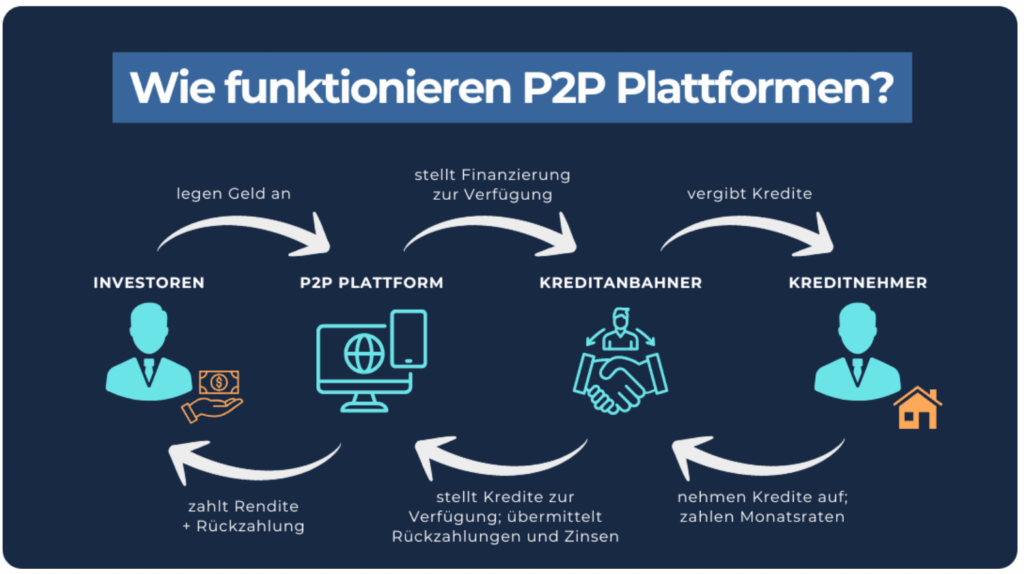

P2P-Kredite: Zusätzliche Rendite, egal wo die Börse aktuell steht

Bei Peer-to-Peer-Krediten (P2P) handelt es sich um verliehenes Kapital, das direkt an Privatpersonen oder Unternehmen vergeben wird. Hierfür nutzen Investoren Plattformen wie Bondora oder Mintos, die zuerst eine Bonitätsprüfung der Kreditnehmer durchführen und die Verwaltung und Rückzahlung regeln. Du erhältst im Gegenzug die anfallenden Zinsen.

P2P-Kredite sind vor allem interessant für Kreditnehmer, die keine Banken nutzen können oder möchten. Aktuell sind für dich als Ingenieur Renditen zwischen etwa 6 % und 15 % pro Jahr realistisch. Das ist deutlich mehr, als du bei einer Bank bekommst, weshalb P2P-Kredite auch eine sehr attraktive Alternative zum Tagesgeld ist!

So funktioniert der Ablauf von P2P-Krediten in der Praxis:

- Kreditnehmer stellen Anträge, z. B. für eine Renovierung oder Investitionen.

- Die Plattform prüft Bonität und Risikoprofil und entscheidet, ob und zu welchen Konditionen der Kredit vergeben wird.

- Du legst deinen Wunschbetrag fest. Gemeinsam mit anderen Anlegern wird der Kredit finanziert.

- Die Kreditnehmer zahlen monatlich zurück, inklusive Zinsen, die du anteilig erhältst.

- Die Plattform erledigt alles Weitere, wie z. B. die Abrechnung, das Überwachen und gegebenenfalls auch das Einleiten von Mahnprozessen bei Zahlungsrückständen.

Warum diese Form der Geldanlage für Ingenieure besonders interessant ist:

- Planbares Einkommen: Bei den meisten Plattformen erhältst du Zinsen und Tilgungen monatlich oder sogar täglich. Das ist ideal, wenn du ein regelmäßiges Nebeneinkommen gebrauchen kannst, dass automatisiert funktioniert.

- Börsenunabhängige Gewinne: Fällt einmal der Aktienmarkt, so erwirtschaften deine P2P-Kredite dennoch Tilgungen und Zinsen für dich.

- Minimaler Zeitaufwand: Funktionen wie das Auto-Invest bei Mintos oder Go & Grow bei Bondora übernehmen für dich die Auswahl der Kredite.

Diese Punkte machen P2P-Kredite zum perfekten zweiten Standbein! Du kassierst mit P2P-Krediten ein passives Einkommen, baust aber gleichzeitig mit ETFs langfristig Vermögen auf. Damit verringerst du die Schwankungen in deinem Gesamtportfolio, was für mehr finanzielle Stabilität sorgt, die deine langfristigen Ziele unterstützen.

1. Einfach bei Bondora investieren und täglich Zinsen kassieren

Wenn du es einfach magst, kannst du mit Go & Grow von Bondora mit wenigen Klicks investieren. Einfach Geld auf dein Bondora-Konto überweisen, und Bondora verteilt das Geld in viele kleine Kredite, und du bekommst täglich Zinsen, derzeit ca. 6 % pro Jahr.

Deine Benefits bei Bondora sind:

- Super bequem: Kein aufwändiges Auswählen von Krediten, alles läuft automatisch.

- Täglich liquidierbar: Dein Geld ist immer da, wenn du es brauchst, in der Regel hast du es innerhalb eines Bankwerktages wieder auf deinem Girokonto.

- Passive Einkünfte: Täglich gibt es Zinsen auf dein Konto. Solch regelmäßige Einnahmen finde ich einfach klasse!

Was du ebenfalls wissen solltest ist, dass auch eine so routinierte P2P-Plattform wie Bondora ihre Risiken hat. Manchmal gibt es Schuldner, die Ihren Verpflichtungen nicht nachkommen. Aber Bondora macht diesen Job schon über 17 Jahre und inzwischen haben sie 500.000 Anleger. In den letzten Jahren wurden 1,7 Milliarden € Kapital investiert und rund 159 Millionen € Zinsen gutgeschrieben.

2. Flexibel mit Mintos Rendite auswählen und mehr Rendite erzielen

Wenn du gerne stärker die Kontrolle über dein Investment behalten möchtest, ist Mintos eine nennenswerte Alternative. Die Plattform funktioniert so, dass du in Kredite von verschiedenen Anbietern investierst. Privat- und Unternehmenskredite aus zahlreichen Ländern sind Teil der Kreditportfolios, in die du einsteigen kannst.

Deine Benefits bei Mintos sind:

- Hohe Rendite: Je nach Risikobereitschaft sind Renditen von 6 % bis 15 % pro Jahr möglich.

- Rückkaufgarantie: Falls ein Kreditnehmer nicht zahlt, übernehmen viele Kreditgeber den Rückkauf.

- Automatisieren nach Maß: Praktisch ist, dass du entweder den gesamten Aufwand automatisieren kannst (Auto-Invest) oder dir deine Investments manuell heraussuchst.

- Diversifikation: Dein Geld verteilst Du über viele Kreditnehmer und Länder. So sinkt Dein Risiko.

Wichtig für dich zu wissen ist, dass einige Kreditgeber in der Vergangenheit zahlungsunfähig waren, sodass Rückzahlungen zu spät oder nur zum Teil bei Anlegern eingetroffen sind. Mintos bietet zudem viele Einstellungsmöglichkeiten, wodurch die Plattform auch etwas komplexer zu bedienen ist.

3. Nachhaltige Erträge durch die Plattform Ventus Energy

Bei Ventus Energy kannst du direkt in Projekte aus der Branche erneuerbare Energien und Energieinfrastruktur investieren, z. B. Windenergie, Photovoltaik und Energiespeicher. Du trägst so aktiv zur Energiewende bei und profitierst gleichzeitig von regelmäßigen Zinsen.

Deine Benefits bei Ventus Energy sind:

- Starke Renditen: Etwa 17 % pro Jahr.

- Tägliche Zinsgutschriften: So steigert sich der Zinseszinseffekt.

- Hohe Transparenz: Über alle Projekte sowie regelmäßige Angebote zum Rückkauf deiner Anteile.

Zudem solltest du wissen, dass Ventus Energy nicht für Kleinstbeträge geeignet ist. Die Mindestanlage liegt meist bei 1.000 €. Zudem sind Energieprojekte Schwankungen am Markt unterworfen, wodurch du hier also ein höheres Risiko hast.

Ventus Energy wird aktuell restrukturiert und akzeptiert keine neuen Anleger oder Investitionen. Ich investiere mein neues Geld deswegen auf Monefit. Als Willkommensgeschenk erhältst du hier 5€ + 0,75% Bonus (90 Tage)

So könnte deine Geldanlage als Ingenieur in 2026 aussehen

In meinem Portfolio siehst du, wie ich mit einem Mix aus verschiedenen Anlageklassen nicht nur nachhaltig für meine Zukunft vorsorge, sondern mir auch ein zusätzliches, regelmäßiges Einkommen erwirtschafte.

Du kannst es gerne direkt so übernehmen oder auf dich und deine Bedürfnisse anpassen, wichtig ist nur, dass du folgende Kriterien beachtest:

- hohe Rendite bei einem sinnvollen Risiko

- regelmäßige Ausschüttungen für mehr Flexibilität

- Geldanlage soweit wie möglich für dich automatisieren

Je nachdem wie risikofreudig du bist bzw. wie deine Lebenssituation aktuell ist, kann deine Geldanlage auch ganz anders aussehen. Einige legen mehr Wert auf Sicherheit und andere möchten am Anfang voll ins Risiko gehen. Es gibt mehrere Varianten, aber es ist in meinen Augen sinnvoll, sich auf automatisiertes und passives Einkommen zu fokussieren. An dieser Stelle möchte ich dir zwei Möglichkeiten vorstellen:

1. Konservatives Portfolio für Sicherheit und Stabilität

| Anlage | Anteil im Depot | Ziel |

| ETFs | 70 % | Langfristiges, stabiles Wachstum |

| P2P-Kredite | 20 % | Regelmäßiger Cashflow |

| Kryptos | 5 % | Zusätzlicher Renditetreiber |

| Tagesgeld | 5 % | Reserve für Notfälle |

2. Offensives Portfolio mit Fokus auf Rendite

| Anlage | Anteil im Depot | Ziel |

| ETFs & Einzelaktien | 50 % | Langfristiges, globales Wachstum |

| P2P-Kredite | 25 % | Regelmäßige Zinseinnahmen |

| Kryptos | 20 % | Hohes Renditepotential bei höherem Risiko |

| Tagesgeld | 5 % | Kurzfristige Rücklagen für Notfälle |

Warum dieses Vorgehen für Ingenieure sinnvoll ist:

- ETFs: Sind das A und O für dein Portfolio. Damit profitierst du auf lange Sicht vom weltweiten Wirtschaftsaufschwung, mit überschaubarem Risiko und normalen Schwankungen.

- P2P-Kredite: Bringt dir zusätzliche Rendite. Zinsen, die regelmäßig reinkommen, sorgen für mehr Geld zum Ausgeben und sichern dein Einkommen ab, ohne viel Arbeit.

- Kryptos: Sind riskanter, können deine Rendite aber ordentlich pushen.

- Tagesgeld: Falls du echt mal finanziell in der Klemme stecken solltest und schnell Geld brauchst.

Diese Produkte kommen für mich infrage:

- ETFs: Ich habe im Depot einen Mix aus Industrie- und Schwellenländer-ETFs, beispielsweise iShares Core MSCI World (ISIN: IE00B4L5Y983) und Vanguard FTSE Emerging Markets (ISIN: IE00B3VVMM84). Damit investierst du in entwickelte Länder und sicherst dir gleichzeitig die Chancen der Schwellenländer.

- P2P-Kredite: Für ordentliche Renditen bei normalem Risiko wären Bondora oder Mintos interessant. Diese Anbieter sind einfach zu bedienen, bekannt für ihre Zuverlässigkeit und ermöglichen das automatische Investieren.

- Kryptos: Ein kleiner Teil an Kryptowährungen kann für mehr Rendite sorgen. Die Plattformen Binance und Trade Republic ermöglichen das Kaufen und Halten ohne viel Zeitaufwand.

- Tagesgeld: Bei Trade Republic erhältst du aktuell 2 % Zinsen auf nicht investiertes Kapital (Stand: Oktober 2025).

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Mein Fazit: Renditestarke Geldanlage für Ingenieure statt Tagesgeld

Gerade für Ingenieure ist ein cleveres Portfolio wichtig, um finanziell stabil dazustehen. Klar, das Einkommen ist sicher, aber wenn die Gehaltserhöhungen nicht so üppig sind, muss das Geld eben für dich arbeiten.

ETFs, P2P-Kredite und ein bisschen Krypto können langfristig ein gutes Fundament bilden. So profitierst du vom weltweiten Wachstum, kriegst Zinsen und musst nicht jeden Tag die Börse checken.

Das meiste läuft automatisch und das Risiko wird durch die Streuung kleiner. Und je eher du anfängst, desto schneller wächst dein Vermögen. Das Stichwort lautet nach wie vor: Zinseszins!

FAQ: Häufig gestellte Fragen und Antworten zum Thema Geldanlage für Ingenieure