DiBa ING Tagesgeld: 3,3 % Zinsen – für kurze Zeit

Deutschlands drittgrößte Bank lässt sich vom sinkenden Leitzinssatz kaum beeindrucken: Für das DiBa ING Tagesgeld gibt es attraktive 3,3 % Zinsen. Doch das Angebot hat einen großen Haken! Wir erklären, ob und wann sich ein Investment lohnt und welche Alternativen es zu den ING DiBA Zinsen gibt.

Das Wichtigste in Kürze:

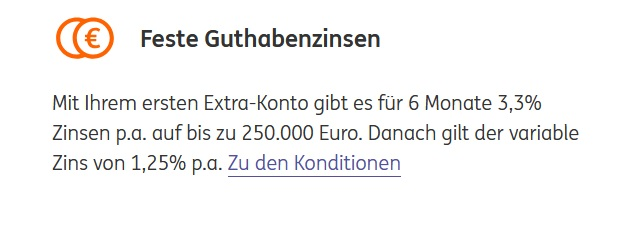

- Das “Extra-Konto” genannte DiBa ING Tagesgeld bietet sehr gute 3,3 % Zinsen pro Jahr

- Nach den ersten 4 Monaten reduziert sich der Betrag auf 1,25 %

- Das Angebot lohnt sich entsprechend vor allem zu Beginn. Da es keine Mindestlaufzeit gibt, kannst du dein Kapital jederzeit umziehen

- Kunden der ING DiBa können die Zinsen nutzen, wenn sie Geld für andere Zwecke zwischenlagern müssen

DiBa ING Tagesgeld und Zinsen: Das Angebot im Überblick

Mehr als 9 Millionen Deutsche haben ein Konto oder Depot bei der ING. Das macht die ursprünglich aus den Niederlanden stammende Bank zum drittgrößten Geldinstitut der Bundesrepublik! Grund für diesen enormen Erfolg ist die Vorreiterrolle, die man bei Finanzdienstleistungen einnimmt.

Als eine der ersten Direktbanken bietet man schon seit den 90er Jahren alle Services nur noch online an. Dadurch konnte man sich die Kosten für Bankfilialen und Mitarbeiter vermeiden und die Einsparungen direkt an die Nutzer weitergeben. Dieser finanzielle Vorteil hat zu Ansturm von Kunden und schnellem Wachstum geführt.

Bis 2018 bot man unter dem Namen “DiBa ING” Tagesgeld, Girokonten, Wertpapierhandel, Kredite, Versicherungen, Baufinanzierung und vieles mehr an. Die Hauptstandorte sind, neben Deutschland, vor allem Australien, Österreich, Spanien und Italien. Um überall ein einheitliches Markenimage zu pflegen, hat man alle Unternehmen in ING (ohne “DiBa”) umbenannt.

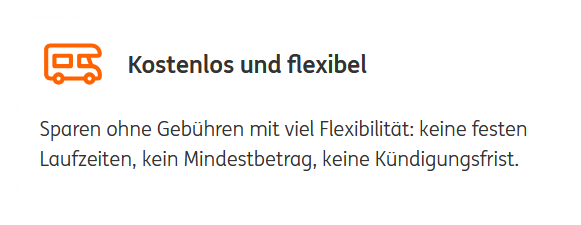

Wie anderen Banken auch bietet die ING ein Tagesgeldkonto an. Unter dem Namen “Extra-Konto” erhältst du hier Zinsen auf dein Kapital. Du kannst es jederzeit einzahlen oder abheben, falls du spontan Geld benötigst. Es gibt keinen Mindestbetrag und keine Höchstsumme. Auch die Kündigung ist jederzeit möglich.

So funktioniert das DiBa ING Tagesgeld

Tagesgeldkonten sind beliebte Investments und gehören zum klassischen Anlagemix dazu. Sie sollen eine sichere Wertanlage mit hoher Liquidität bilden. Das heißt: Bei Bedarf kannst du dein Kapital jederzeit abziehen. Man nutzt solche Konten typischerweise für den “Notgroschen”, also das Geld, das du für unerwartete Ausgaben zurücklegst.

Muss dein Auto plötzlich in die Werkstatt, die Waschmaschine gibt den Geist auf oder das Finanzamt fordert eine Nachzahlung, ist der Notgroschen ideal. Er sorgt dafür, dass du bei solchen Kosten keine wertvollen Aktien und Co. verkaufen oder einen Kredit aufnehmen musst.

Auch das DiBa ING Tagesgeld ist dabei keine Ausnahme und erfüllt genau diese Anforderungen. Es ist sicher und dein Geld ist schnell erreichbar. Leider teilt es auch den typischen Nachteil mit anderen Tagesgeldkonten: Die Zinsen betragen hier lediglich 1,25 % pro Jahr. Ein attraktives Lockangebot von 3,3 % steht nur für das erste halbe Jahr zur Verfügung.

Man kann es dem Unternehmen kaum vorwerfen: Alle Investments folgen dem “Magischen Dreieck der Geldanlage” und bieten unterschiedliche Grade von Verfügbarkeit, Rendite und Sicherheit. Ein Anlageprodukt kann niemals in allen Bereichen Bestwerte erzielen – wir müssen immer irgendwo Abstriche machen.

So bieten beispielsweise Aktien, die du über einen Broker erwirbst, hohe Renditechancen. Sie sind ebenfalls recht liquide, da du die sie an Handelstagen innerhalb weniger Sekunden verkaufen kannst. Im Gegenzug bieten sie aber nur wenig Sicherheit, denn die Kurse können auch sinken oder das Unternehmen pleitegehen – in diesem Fall ist dein Investment verloren.

Bei Festgeld oder Sparbriefen, die du bei der ING und anderen Banken ebenfalls nutzen kannst, wartet eine ansprechende Rendite: Beim international erfolgreichen Broker Freedom24 gibt es zum Beispiel unglaubliche 8 % Zinsen! Auch die Sicherheit ist in der Regel sehr gut, jedoch bleibt dein Kapital für mehrere Monate oder Jahre gebunden. Du musst also Abstriche bei der Liquidität hinnehmen.

Wie kann ein Broker wie Freedom24 derart hohe Zinsen bieten? Du erfährst es in meinem Bericht zu meinen Freedom24 Erfahrungen.

Diese Analyse lässt sich für alle Investitionen durchführen. Du wirst feststellen: Alle Finanzprodukte unterliegen diesem System. Maximal zwei von drei Punkten aus den Kategorien Liquidität, Rendite und Sicherheit sind möglich.

Bedingungen und Einschränkungen

Das Northern Finance Team hat die Geschäftsbedingungen und Regelungen des DiBa ING Extra-Kontos genau untersucht. Wir kommen zu dem Schluss, dass es sich um ein sehr transparentes und faires Angebot handelt.

Für eine Anmeldung musst du lediglich eine natürliche Person sein und über einen Wohnsitz in Deutschland verfügen. Unternehmen können mit dem Business Extra-Konto ebenfalls von den 3,3 % Zinsen für 4 Monate profitieren. Anschließend erhalten sie immerhin 1,5 % Zinsen pro Jahr.

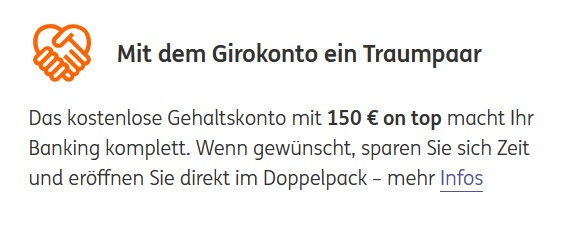

Außerdem benötigst du ein Girokonto, von dem du später die Ein- und Auszahlungen durchführst. Hast du keines oder willst ein neues anliegen, hilft man dir natürlich gern weiter. Du erhältst aktuell von der ING DiBA einen Bonus von 150 Euro für die Kontoeröffnung, wenn du mit deiner neuen Visa-Karte mindestens fünfmal in den ersten vier Monaten bezahlst.

Besonders angenehm sind auch die Mindestvorgaben, denn es gibt überhaupt keine! Du musst keinen Mindestbetrag einzahlen oder halten. Auch ein Maximum suchst du beim Extra-Konto vergeblich. Bei Beträgen über 250.000 Euro sind die 3,3 % Zinsen jedoch nicht mehr verfügbar und du startest direkt mit den geringeren 1,25 %.

Ob es sinnvoll ist, derart hohe Beträge in ein Tagesgeldkonto zu investieren, ist aber ohnehin zu bezweifeln. Daher sehen wir es nicht als Nachteil an, dass der Zinsbonus nur bis zu einer viertel Million Euro gilt.

Können auch DiBa ING Bestandskunden das Tagesgeld nutzen?

Das DiBa ING Tagesgeld steht grundsätzlich allen Kunden offen, nach den ersten 4 Monaten musst du dich allerdings mit mageren 1,25 % Zinsen zufriedengeben. Die hervorragenden 3,3 % gibt es nur zu Beginn.

Dieses Vorgehen ist durchaus normal: Neukunden werden stets umworben und mit Sonderkonditionen gelockt. Die Idee dahinter ist, dass einige von den Neueinsteigern “hängen bleiben” und langfristig investieren und Umsätze erzeugen.

Doch beim ING Tagesgeld ist man deutlich offener als bei vergleichbaren Angeboten der Konkurrenz! Auch Bestandskunden erhalten die 3,3 % Zinsen für 4 Monate, wenn sie das Tagesgeldkonto zum ersten Mal aktivieren.

Nutzt du also bereits ein ING Girokonto, Depot oder anderes Produkt der Bank, hast aber noch kein Tagesgeldkonto, kannst du ebenfalls von den 3,3 % für 4 Monate profitieren! Nur Personen, die bereits in der Vergangenheit das ING Tagesgeld genutzt haben, gehen leer aus: Sie erhalten von Anfang an lediglich 1,25 % pro Jahr.

So sicher ist dein Geld

Die Sicherheit des Kapitals ist der Kern von Tagesgeldkonten – ohne sie ist das gesamte Angebot nutzlos. Es lohnt sich daher, diesen Punkt genau unter die Lupe zu nehmen, damit du später keine bösen Überraschungen erlebst!

Die ING ist eine alteingesessene Bankengruppe mit Millionen von Kunden weltweit. Man kann von einem solchen Institut auch eine entsprechende Sicherheit erwarten. Immerhin hat man in der Vergangenheit bereits etliche Krisen gemeistert und sich bei den Kunden entsprechendes Vertrauen erarbeitet.

Dies ist einer der größten Nachteile von Trade Republic und anderen Neobrokern: Wie gut sie sich in schweren Zeiten schlagen, ist noch unklar. Das lässt Anleger mit einem unguten Gefühl zurück, da die Sicherheitsmechanismen auf dem Papier zwar gut aussehen, aber ungewiss ist, wie effektiv sie im Ernstfall sind.

Bei einem DiBa ING Tagesgeldkonto greift zunächst die in Deutschland vorgeschriebene Einlagensicherung von 100.000 Euro der Entschädigungseinrichtung deutscher Banken (EdB). Sollte es also zum Beispiel zu einer erneuten Finanzkrise kommen, ist dein Kapital bis zu diesem Betrag geschützt. Auch, wenn die Bank pleitegehen sollte.

Zusätzlich bietet dir die ING eine weitere Absicherung von bis zu fünf Millionen Euro! Sie ist Mitglied des Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V., der eine derart hohe Summe im Falle einer Bankeninsolvenz verspricht.

Experten bezweifeln, dass derart hohe Auszahlungen im Falle einer ernsthaften Finanzkrise mit flächendeckenden Bankenpleiten möglich wären. Dennoch ist es ein wirksames Schutzinstrument, dass die typischen Beträge von Anlegern zusätzlich schützt.

Schutz vor Datenmissbrauch

Eröffnest du ein Extra-Konto, erhältst du noch einen weiteren Schutz: Eine Haftung bei finanziellen Schäden durch Datenmissbrauch. Sollten sich Dritte deiner Passwörter bemächtigen und finanzielle Schäden verursachen, springt die Bank – nach eigenen Angaben – schnell und unbürokratisch ein und löst das Problem.

Dadurch sollen finanzielle Schäden rückgängig gemacht werden. Dein ING Tagesgeld ist also auch vor Datendiebstahl und ähnlichen Angriffen sicher. Das ist auch dringend nötig: Durch Phishing und Co. gehen jedes Jahr Millionen von Euro verloren. Zudem wurden Banken, darunter 2023 auch die ING, immer wieder Opfer von Datenlecks.

In der Praxis ist die Gefahr von Datenmissbrauch sogar deutlich größer als die Chance einer weitreichenden Finanzkrise mit Bankeninsolvenz. Als Anleger sind wir durch die geltende Einlagensicherungsvorschriften recht gut gehen Zahlungsausfälle geschützt – ein Schutz vor Hacks und Phishing hingegen ist äußerst selten und besonders wirkungsvoll. Bei der ING DiBA sind deine Zinsen also sicherer als bei den meisten Konkurrenten.

DiBa ING Zinsen im Konkurrenzvergleich

Das Extra-Konto muss sich mit zahlreichen Konkurrenten im Bereich Tagesgeld messen. Neben anderen Direktbanken sind vor allem die Neobroker mit ihren oft höheren Zinsen ein schwieriger Gegner, denen man aber eine bessere Sicherheit voraus hat. Wie schneidet die ING also im Vergleich ab?

1. Freedom24

Der auf dem deutschen Markt relativ neue Online-Broker Freedom24 bietet aktuell 3,36 % Zinsen für sein Tagesgeld. Man überbietet damit nicht nur das Neukunden-Angebot der ING, sondern hat vor allem langfristig die Nase vorn: Während beim DiBa ING Tagesgeld deine Zinsen nach 4 Monaten auf 1,25 % sinken, bleiben sie bei Freedom24 auf dem hohen Niveau!

Mit weiteren Senkungen des Leitzinses dürfte es aber auch hier mit dem Zinssatz bergab gehen. Zudem handelt es sich rechtlich gesehen nicht um einen deutschen Broker. Daher ist dein Kapital nur bis zu 20.000 Euro abgesichert. Ein deutlicher Sicherheits-Nachteil! Mehr zu dieser Problematik habe ich im Artikel zu meinen Freedom24 Erfahrungen beschrieben.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Hier gibt es also hohe Zinsen bei wenig Sicherheit. Damit bieten Freedom24 und das DiBa ING Tagesgeld ganz unterschiedliche Schwerpunkte und sprechen auch ganz unterschiedliche Anlegertypen an.

Achtung!

Freedom24 unterliegt nicht der üblichen Einlagensicherung von 100.000 Euro! Dein Kapital (Cash) ist hier nur bis zu einem Betrag von 20.000 Euro geschützt

2. Scalable Capital

Scalable Capital ist ein deutsche Neobroker, der vor allem für seine Trading-Flatrate “PRIME+” bekannt ist: Der Handel mit Aktien, ETF, Derivaten und Co. ist kostenlos, sofern die Ordersumme mindestens 250 Euro beträgt. Auch ich nutze den Broker gern und habe meine Scalable Capital Erfahrungen schon für dich zusammengefasst.

PRIME+ Abonnenten erhalten aktuell 2,6 % pro Jahr, und zwar dauerhaft. Damit kann man die DiBa ING Zinsen um 1,35 % überbieten! Im Gegenzug muss man jedoch die laufenden Kosten von 4,99 € pro Monat für die Trading-Flatrate miteinkalkulieren, sodass sich das Scalable Capital Tagesgeld nur bei größeren Beträgen lohnt:

| Betrag | Zinsen | Abo-Kosten (Jahr) | Effektivzins | Rendite in € (Jahr) |

| 1.000 € | 26,00 € | 59,88 € | -3,39 % | -33,88 € |

| 5.000 € | 130,00 € | 59,88 € | 1,40 % | 70,00 € |

| 10.000 € | 260,00 € | 59,88 € | 2,00 % | 200,12 € |

| 25.000 € | 650,00 € | 59,88 € | 2,36 % | 590,12 € |

| 50.000 € | 1.300,00 € | 59,88 € | 2,48 % | 1.240,12 € |

| 75.000 € | 1.950,00 € | 59,88 € | 2,52 % | 1.890,12 € |

| 100.000 € | 2.600,00 € | 59,88 € | 2,54 % | 2.540,12 € |

Erst ab etwa 5.000 Euro Einlagesumme steigt die Verzinsung auf 1,4 % und kann die DiBa ING Zinsen überbieten. Zudem genießen Neukunden die 3,3 % für die ersten 4 Monate – Scalable Capital bietet hingegen keine besonderen Boni.

Außerdem punktet das ING Tagesgeld mit der hohen Sicherheit eines etablierten Finanzinstituts, während Neobroker wie Scalable Capital relativ junge Unternehmen ohne entsprechende Strukturen und Finanzmittel sind.

Das Scalable Capital Angebot kann sich lohnen, wenn du regelmäßig handelst oder andere Aspekte der Trading-Flatrate nutzt. Als reines Tagesgeld ist jedoch nur bedingt zu empfehlen.

3. Comdirect

Die Comdirect ist eine Direktbank wie ING und bietet ein ähnliches Angebot – nur schlechter. Lediglich 0,75 % Zinsen gibt es hier, sowie ein Lockangebot von 3,25 % für die ersten drei Monate.

Das Angebot kann sich aber dennoch lohnen: Bei einer Anmeldung über meinen Link erhältst du nämlich eine Prämie von saftigen 50 Euro! Legst du diese, zusammen mit deinem eigenen Kapital, für drei Monate an, kannst du eine solide Rendite erzielen. Im Anschluss kannst du dein Geld problemlos wieder abziehen und anderweitig investieren.

4. Consorsbank

Auch die Consorsbank verfolgt ein ähnliches Konzept: Hier erhalten Bestandskunden nur 1 % Zinsen für ihr Tagesgeld. Neukunden lockt man mit stolzen 3,5 % – einem absoluten Höchstwert im Konkurrenzvergleich! Auch dieses Angebot ist allerdings zeitlich begrenzt und nur für fünf Monate verfügbar.

Falls du also nur ein kurzes Investment mit maximaler Rendite planst, kann das Tagesgeld der Consorsbank für dich das Richtige sein. Möchtest du hingegen im Anschluss an den Neukundenbonus dein Geld weiterhin anlegen, bist du mit der DiBa ING aufgrund der höheren Zinsen besser beraten.

5. Trade Republic

Der größte deutsche Neobroker Trade Republic bedient mittlerweile mehr als 2,5 Millionen Kunden in Deutschland. Neben Börsengeschäften und einem vollwertigen Girokonto bietet man dabei auch Zinsen in Höhe von 3,5 % an.

Das Angebot ist grundsätzlich sehr attraktiv; bei weiteren Senkungen des Leitzinses dürfte es jedoch auch hier zu einem Zinsrückgang kommen. Zudem ist die Sicherheit deines Kapitals im Falle einer schweren Bankenkrise nicht hundertprozentig sicher. Mehr zur Problematik erfährst du in meinem Beitrag zu den Trade Republic Zinsen.

6. S-Broker

Die Sparkassen sind nach wie vor Marktführer bei den Finanzdienstleistungen für Privatpersonen. Da ist es kaum verwunderlich, dass sie auch ein Tagesgeldkonto anbieten. Der Zugang ist unter anderem über den S-Broker, den Online-Broker der Sparkassen, möglich.

Anleger erhalten hier aktuell 1,5 % und damit etwas mehr Zinsen als bei der DiBA ING. Es gibt jedoch keine Boni für Neukunden oder sonstige Extras. Bei einer Neuanmeldung steigen die Nutzer sofort mit 1,5 % ein – insgesamt ein eher mageres Angebot.

Hier noch einmal alle wichtigen Tagesgeldanbieter im Überblick:

| Trade Republic | Scalable Capital | Freedom24 | Comdirect | Consorsbank | ING | S-Broker | |

| Zinssatz | 3,50 % | 2,60 % | 3,36 % | 0,75 % | 1,00 % | 1,25 % | 1,5 % |

| Extras | – | Nur mit PRIME+ für 4,99/Monat | – | 3,25 % für die ersten 3 Monate | 3,5 % für die ersten 5 Monate | 3,3 % für die ersten 4 Monate | – |

| Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage | Keine Mindesteinlage |

| Maximalbetrag | Unbegrenzt | 100.000 € | Unbegrenzt | 1.000.000€ | 1.000.000 € | 250.000 € | 500.000 € |

Fazit: Überragende Sicherheit und solide Zinsen beim DiBa ING Tagesgeld

Aktuell erhalten Neukunden bei der DiBa ING Zinsen in Höhe von 3,3 % auf ihr Tagesgeld. Das Angebot zeichnet sich durch hervorragende Konditionen aus: keine Mindestlaufzeit, keine Kündigungsfrist, keine Minimal- oder Maximalsumme bei der Geldanlage.

Du profitierst zu dem von der Tatsache, dass das ING Tagesgeld gleich mehrfach abgesichert und bei einer international erfolgreichen Bank geschützt ist. Im Tagesgeldvergleich macht man damit den mit Abstand sichersten Eindruck!

Leider sind die attraktiven Zinsen nur auf die ersten 4 Monate begrenzt. Im Anschluss reduziert sich der Zinssatz auf magere 1,25 %. Doch da du dein Geld jederzeit abziehen kannst, muss das kein Problem darstellen: Du kannst nach Ablauf Bonusphase das aktuelle Marktumfeld prüfen und dein Kapital zu einem anderen Anbieter schicken.

Das DiBa ING Tagesgeld lohnt sich daher für alle, die für einen kurzen Zeitraum hohe Zinsen suchen, ohne dabei die Sicherheit zu vernachlässigen. In Anbetracht des sinkenden Leitzinssatzes ist ungewiss, wie lange dieses Angebot noch zur Verfügung steht. Ich empfehle dir daher, dich schnell anzumelden und die attraktiven Zinsen mitzunehmen!

FAQ – Häufig gestellte Fragen