Son los neobrokers más baratos del mercado alemán e incluso pagan intereses por su capital, pero ¿cuál es mejor? Scalable Capital vs. Trade Republic es la pregunta que mueve a muchos inversores. Hemos puesto a los dos populares proveedores bajo el microscopio y comparado funciones, costes y servicios. También examinamos el tema de los intereses. […]

Invertir correctamente – Acumulación de activos 2024

Las altas tasas de inflación devalúan tus propios activos. Ya no puedes comprar hoy los mismos productos y servicios con el mismo dinero que hace unos años. Otro problema es la incierta pensión estatal. Pero, ¿cómo deben afrontar los hogares estas incertidumbres financieras?

Invertir dinero es una opción práctica. Te mostramos cómo invertir correctamente y cómo puedes empezar a crear tu patrimonio personal: ¡Toma tus finanzas en tus propias manos!

Los hechos más importantes en pocas palabras:

- Te mostramos qué es el triángulo mágico de la inversión y por qué te ayuda a tener una visión general de las inversiones y de sus ventajas y desventajas.

- Aprenderás por qué son importantes unos ahorros, un horizonte de inversión y tu propia estrategia a la hora de invertir correctamente.

- Por eso debes reducir gastos y saldar tus deudas antes de invertir dinero

- Te presentamos algunas inversiones para que tengas una visión general.

Invertir correctamente – ¿Qué debo tener en cuenta?

Invertir para principiantes puede parecer complejo y confuso, sobre todo al principio, ya que hay numerosas inversiones y distintas reglas que deben seguirse. Por eso te damos una visión clara de los aspectos básicos importantes que debes tener en cuenta si quieres construir tu propia estrategia financiera.

98/100

Puntos

1.300 ETF aptos para planes de ahorro

controlada por BaFin

Consigue hasta 50€ de bonificación inicial en Scalable Capital hasta el 31.01.

AL PROVEEDOR*

1. El triángulo mágico de la inversión

El llamado triángulo mágico de la inversión ayuda a los inversores a hacerse una idea general de determinadas inversiones y de sus ventajas y desventajas. El triángulo puede utilizarse para evaluar si un activo es adecuado para tu propia cartera y si se ajusta o no a tus objetivos individuales.

El triángulo está formado por los objetivos o requisitos más importantes que los distintos inversores tienen para una inversión si quieren invertir correctamente: Liquidez, rentabilidad y seguridad.

Lo que sigue es importante:

- Ninguna inversión puede cumplir perfectamente los tres objetivos.

- Suele centrarse mucho en uno o dos objetivos.

- Debes tener claras cuáles son tus prioridades personales en una clase de activos, a qué das menos valor y cuál es tu tolerancia al riesgo.

- A continuación, puedes clasificar las inversiones disponibles y decidirte por un activo.

Liquidez: Esta palabra se utiliza para describir la facilidad con la que puedes acceder al dinero que has invertido. Por ejemplo, si has suscrito un contrato de ahorro con una sociedad de crédito hipotecario por un determinado número de años, la liquidez es baja, ya que estás atado a plazos fijos y no puedes retirar el dinero fácilmente. En cambio, una cuenta de dinero a la vista te ofrece un alto grado de flexibilidad.

Rentabilidad: Una inversión es rentable si puedes obtener beneficios o rendimientos elevados. Aquí es especialmente importante el tiempo que inviertes. Cuanto más tiempo inviertas tu dinero, mayores intereses podrás ganar. También se reducen los riesgos. Otra ventaja es que la inflación puede compensarse con un rendimiento correspondientemente alto, lo que significa que puedes proteger tus activos para que no pierdan valor.

Seguridad: Las inversiones están asociadas a diversos riesgos. Los inversores difieren en su capacidad de asumir riesgos.

Deberías hacerte las siguientes preguntas:

- ¿Cuánto dinero estoy dispuesto a arriesgar?

- ¿Cómo puedo incrementar la seguridad?

- ¿Cómo encuentro una inversión a prueba de crisis? o

- ¿Qué importancia tiene para mí la seguridad a la hora de invertir?

2. Diversificación

Una de las herramientas más fáciles de aplicar para aumentar la seguridad de tu cartera es la diversificación. Esto implica repartir o dividir tus activos.

La diversificación es importante si te interesan las inversiones seguras y puede utilizarse para dividir los siguientes niveles:

- Portafolio: La diversificación funciona, por ejemplo, invirtiendo en diferentes activos financieros y no poniéndolo todo en acciones o en una cuenta de dinero a un día.

- Empresas: Si inviertes en unas pocas acciones individuales, tu riesgo es comparativamente alto. Y si una empresa quiebra, notarás claramente los efectos en tu cartera. ¿La solución? Invertir en un gran número de empresas. De este modo, las insolvencias individuales pueden ser “absorbidas” por otras empresas

- Sectores: Puede ser arriesgado invertir una gran proporción de tus activos en un sector concreto. No se puede predecir el futuro y la evolución de los distintos sectores. Si solo inviertes en un sector concreto, tus activos pueden peligrar en caso de evolución negativa.

- Países: Las crisis nacionales también pueden tener un gran impacto en las inversiones. Si, por ejemplo, hay una crisis económica o una catástrofe medioambiental, sería mejor para tu cartera no haber invertido sólo en este país

- Horizonte de inversión: A menudo, los inversores pueden reducir los riesgos de las inversiones financieras invirtiendo con un horizonte a largo plazo. Sin embargo, parte del dinero debe ser líquido, es decir, fácilmente disponible si, por ejemplo, la lavadora se estropea de repente o el coche necesita reparaciones. Invirtiendo en clases de activos con distintos horizontes de inversión, puedes asegurarte de reducir los riesgos y, al mismo tiempo, disponer de dinero suficiente en caso de gastos imprevistos.

98/100

Puntos

1.300 ETF aptos para planes de ahorro

controlada por BaFin

Consigue hasta 50€ de bonificación inicial en Scalable Capital hasta el 31.01.

AL PROVEEDOR*

Cuidado con los “Consejos de información privilegiada”

Internet ofrece una excelente oportunidad para formarnos y aprender sobre temas de los que no sabemos nada. Pero, por desgracia, también hay numerosos proveedores dudosos que hacen todo lo posible por lucrarse. A menudo no tienen en cuenta a los inversores privados ni las posibles consecuencias.

Así que desconfía de los supuestos expertos que quieren decirte cómo invertir y hacerte rico rápidamente. A menudo dan consejos financieros dudosos y los venden como supuestos “consejos de expertos”.

Examina tu fuente de información y hazte preguntas como las siguientes

- ¿Proporciona el proveedor información sobre las ventajas y desventajas de determinadas opciones de inversión?

- ¿Cuánta transparencia me ofrecen?

- ¿La información es imparcial o se me presiona para que invierta en un curso o inversión concretos?

Atención:

Invertir adecuadamente requiere conocimientos y, sobre todo, tiempo. Los proveedores que te prometen que puedes hacerte rico rápidamente con sus consejos suelen ser dudosos y tienen en mente sus propias ventajas. Ten cuidado con los supuestos “consejos de expertos”.

3. Horizonte de inversión

Los consejos de iniciados que acabamos de mencionar para supuestamente hacerse rico rápidamente nos llevan al tema del horizonte de inversión. Este influye decisivamente en el riesgo y el rendimiento de una clase de activos y una estrategia financiera.

- A menudo los riesgos pueden reducirse significativamente mediante un horizonte de inversión a largo plazo

- Así se compensan las fluctuaciones del mercado o los precios de entrada desfavorables

- Con acciones o ETFs, por ejemplo, debes disponer de tiempo suficiente.

- Con un horizonte de inversión de al menos 10 a 15 años al invertir en ETFs, puedes absorber los riesgos

Es bueno saberlo:

Como inversor, también puedes beneficiarte del interés compuesto: Los intereses ganados se reinvierten y también contribuyen a generar más rendimientos. El efecto del interés compuesto es especialmente beneficioso cuando se invierte durante periodos de tiempo más largos.

Por tanto, los horizontes de inversión a largo plazo son especialmente importantes si inviertes en activos sujetos a las fluctuaciones y riesgos del mercado. Esos plazos son menos importantes si necesitas una inversión a la que tengas acceso regular, como una cuenta de dinero a un día.

4. Ahorros

¿Invertir todos tus activos para maximizar los rendimientos? Por desgracia, esto rara vez funciona en la práctica e incluso puede acarrear problemas. Es muy recomendable que acumules unos ahorros antes de empezar a invertir dinero.

Pero, ¿Para qué sirven los ahorros? Una y otra vez pueden ocurrir acontecimientos repentinos que obliguen a gastar dinero.

Las emergencias y otros gastos son variados y no pueden planificarse:

- Reparaciones en la casa o piso

- Gastos veterinarios repentinos

- Aparatos electrónicos rotos

- Enfermedad

- Desempleo temporal

Debería ser posible financiarlos con tus propias reservas. Como inversor, puede tener consecuencias negativas si necesitas dinero antes de tiempo y, por tanto, tienes que vender acciones de tus activos invertidos. Si los precios son desfavorables, por ejemplo, puedes incurrir en grandes pérdidas.

Es bueno saberlo:

Por tanto, cíñete a tu inversión original y financia las emergencias con tus ahorros. Éste debe estar siempre disponible y ascender a entre tres y seis meses de salario.

Así estarás bien preparado en caso de que necesites dinero espontáneamente. Lo ideal es que acumules tus ahorros antes de invertir dinero y los vuelvas a llenar cuando hayas utilizado parte de ellos.

5. Reducir costes

Reducir los costes asociados a tu inversión es un consejo muy básico si quieres invertir correctamente. Existen numerosas opciones en Internet. Las comparaciones de costes te ayudan a encontrar las mejores opciones para tus inversiones.

Por ejemplo, si buscas un banco, la gestión de la cuenta de custodia debe ser gratuita. De este modo, puedes estar seguro de que tu rentabilidad no se verá reducida. Estos costes pueden ser especialmente notables en periodos de tiempo más largos.

Compara los costes de funcionamiento, en particular para determinadas inversiones. Los costes de transacción también pueden ser elevados dependiendo de la inversión y pueden suponer una gran diferencia. Cuanto menores sean tus costes, más podrás beneficiarte del efecto del interés compuesto y mayor será tu rentabilidad.

6. Saldar deudas

En uno de los puntos anteriores, mencionamos que es aconsejable acumular ahorros antes de invertir dinero. Las deudas que implican tipos de interés elevados también deben pagarse por adelantado. Esto incluye las deudas de las tarjetas de crédito, por ejemplo.

Esto no se aplica a los préstamos planificados a largo plazo, como un préstamo para la construcción. Junto a un préstamo de este tipo, puedes empezar fácilmente a invertir de forma paralela. De lo contrario, los inversores sólo podrían empezar a invertir dinero dentro de unos años o décadas. Esto no tiene sentido, ya que el tiempo desempeña un papel decisivo.

7. Desarrolla tu propia estrategia

Todo nuevo inversor empieza por fijar objetivos y planificar. Solamente podrás alcanzar tus objetivos financieros si los conoces.

Hazte algunas preguntas, por ejemplo:

- ¿Cuál es el objetivo de mi inversión?

- ¿Para cuándo quiero alcanzar este objetivo?

- ¿Cuánto dinero necesito invertir para alcanzar mi objetivo?

- ¿Tengo objetivos diferentes?

- ¿Qué riesgos afronto?

- ¿Cómo puedo protegerme de ellos?

- ¿Hasta qué punto son realistas mis objetivos?

La última pregunta en particular está relacionada con la planificación propiamente dicha. Debes elaborar una estrategia de inversión revisando tus objetivos para ver si son realizables y teniendo claro qué inversiones quieres utilizar.

¡Atención!

Una estrategia firme y clara te ayudará a mantener la calma y a perseguir coherentemente tus objetivos incluso en tiempos de incertidumbre económica. Si hay una crisis económica, por ejemplo, cíñete a tu estrategia y no dejes que el pánico de algunos inversores te desestabilice.

Elige tu inversión

Después de todas estas reglas básicas, la pregunta sigue siendo “¿en qué invertir?”. Si has estudiado en detalle los aspectos anteriores de este artículo, en particular el triángulo mágico de la inversión y tus objetivos financieros, puede que ya tengas una primera impresión de lo que debe ofrecerte tu inversión.

A continuación, te presentaremos algunas inversiones y su estructura aproximada. Sin embargo, nos limitaremos a unas pocas importantes y omitiremos otras para que puedas obtener una visión general inicial.

ETF

Puedes determinar tú mismo el periodo, pero debes tener en cuenta que tu dinero no siempre está disponible. La protección de depósitos de hasta 100.000 euros por cliente se aplica a ambos tipos de cuenta. empresa quiebra. Por tanto, la diversificación es especialmente importante para este tipo de activos.

Los fondos cotizados o ETF son una forma interesante de combinar seguridad y rentabilidad. Se trata de un fondo para un tipo específico de inversión, como acciones, bonos o materias primas.

- Un ETF intenta replicar un índice específico, como el IBEX 35

- En este caso, el fondo contendría las 35 mayores acciones de empresas españolas.

- Es una clase de activo pasivo, orientado a largo plazo.

- La ventaja particular de los ETFs es su alto nivel de diversificación

- Las denominadas carteras globales contienen varios cientos o miles de empresas, compuestas por sólo uno o dos ETFs

- Son transparentes y fáciles de entender

Quizá sea la mejor inversión sin riesgo si prestas atención a una diversificación suficiente. Por tanto, el riesgo se reparte entre un gran número de grupos, lo que hace que la clase de activos sea mucho más segura, con la oportunidad de obtener rendimientos atractivos.

95/100

Puntos

Muy buena app

Acciones y planes de ahorro desde sólo 1 euro

Bonificación: Acción gratuita de hasta 200 euros

AL PROVEEDOR*

Dinero a la vista y depósitos a plazo fijo

La cuenta de dinero a la vista es ideal para guardar tus ahorros de emergencia. Es muy líquida y puedes acceder a tu dinero depositado en cualquier momento. Si surge una emergencia, no tienes que preocuparte de si la retirada funcionará o si sólo será posible en una fecha posterior.

Otra ventaja es que a veces se pagan intereses. Sin embargo, no son especialmente altos y no son adecuados para acumular activos. Los puntos de seguridad y liquidez son altos, mientras que la rentabilidad es baja.

Es bueno saberlo:

La cuenta de depósito a plazo fijo es menos líquida que la cuenta de dinero a la vista. El dinero se invierte durante un plazo fijo, por el que se paga un interés fijo. Cuanto más largo sea el horizonte de inversión, mayor será el tipo de interés fijo.

Acciones

Una de las formas más populares de conseguir rendimientos atractivos es a través de las acciones. Al comprar una acción, puedes adquirir una participación en una empresa que cotiza en Bolsa. El objetivo es beneficiarse del rendimiento y vender las acciones a un precio más alto en una fecha posterior.

- La compra de acciones va acompañada de diferentes derechos.

- Según el tipo de acción, puedes, por ejemplo, tener derecho a asistir a una junta y ejercer tus derechos de voto

- En esas asambleas, por ejemplo, se vota si las empresas deben repartir sus beneficios a sus accionistas en forma de dividendos

¿Te interesan las acciones seguras? Riesgo y rentabilidad siempre van de la mano, incluso con las acciones. Si inviertes exclusivamente en unas pocas acciones individuales, esto puede notarse especialmente si se vende una de esas acciones.

98/100

Puntos

1.300 ETF aptos para planes de ahorro

controlada por BaFin

Consigue hasta 50€ de bonificación inicial en Scalable Capital hasta el 31.01.

AL PROVEEDOR*

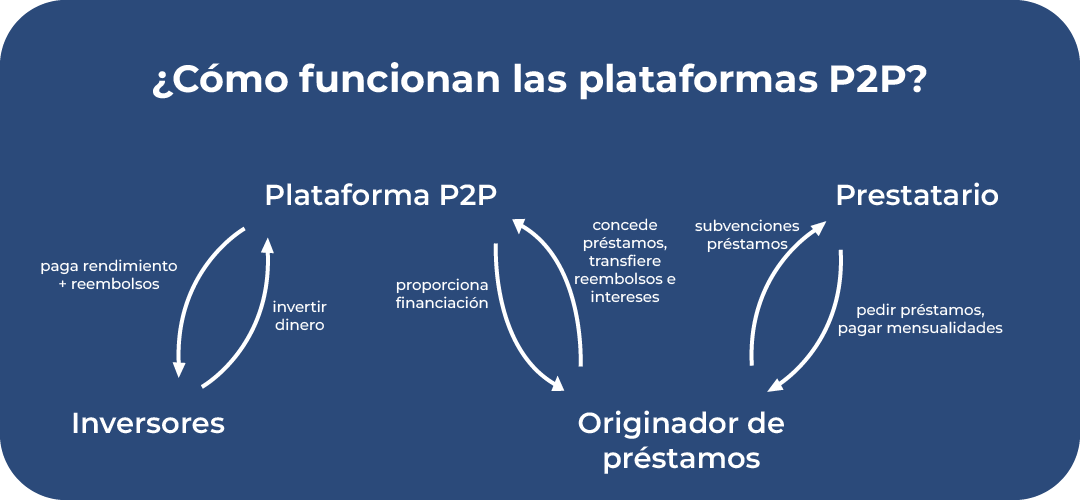

Préstamos P2P

El P2P es una forma de préstamo entre dos particulares. Como inversor, tienes la oportunidad de financiar proyectos privados y beneficiarte de los intereses. No se necesita un banco y, por tanto, no hay obstáculos burocráticos y lentos.

Si quieres invertir en préstamos P2P, a veces puedes conseguir grandes rendimientos. También en este caso, el riesgo y el rendimiento van de la mano. Sin embargo, tienes la ventaja de poder construir tu propia estrategia individual de acuerdo con tu apetito personal de riesgo.

Las plataformas P2P califican a los prestatarios y sus préstamos con una calificación crediticia. Esto sirve a los inversores y pretende aumentar la transparencia y la seguridad. De este modo, los inversores pueden valorar si quieren asumir el riesgo de un préstamo concreto o prefieren concentrarse en préstamos seguros. Por ejemplo, puedes invertir en préstamos europeos.

73/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Conclusión: Invertir de forma correcta es fácil: ¡Así se hace!

Al principio, el tema de la inversión puede parecer un poco abrumador. Puede que tengas miedo de perder dinero o que aún no tengas una visión general de las muchas opciones. Por eso te hemos presentado algunas inversiones aptas para principiantes y adecuadas para diferentes objetivos.

También te hemos mostrado aspectos básicos importantes. Entre ellos, por ejemplo, el triángulo mágico de la inversión, que te ayuda a clasificar las clases de activos. La diversificación es una de las herramientas más importantes y te ayuda a reducir el riesgo de tus inversiones. También debes mantenerte alejado de los supuestos consejos de información privilegiada, que a menudo son dudosos.

Si acumulas unos ahorros antes de invertir, podrás cubrir las emergencias financieras con tus propias reservas y no tendrás que preocuparte por tus activos invertidos. Las deudas también deben pagarse por adelantado, si es posible.

Si sigues estos consejos y principios básicos, ¡Nada se interpondrá en tu camino para crear riqueza y alcanzar tus objetivos financieros! Amplía tus conocimientos y construye una estrategia que sigas sistemáticamente para poder invertir correctamente. ¿Quieres saber más sobre los préstamos P2P? ¡Infórmate aquí!

FAQ – Preguntas frecuentes

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

¿Quieres mantener económicamente a tu familia, invertir dinero para tus hijos, aumentar tu pensión o simplemente conseguir una mayor rentabilidad y por eso has decidido invertir en ETF? ¡Estupendo! Si ahora estás buscando un fondo adecuado para ti, este artículo te resultará especialmente útil. Te mostraremos qué aspectos debes tener en cuenta en tu búsqueda […]

En los últimos años, la protección del clima ha cobrado cada vez más importancia y la cuestión del cambio climático ha pasado a ocupar un lugar central. La transición energética debería llevar a los países a abandonar los combustibles fósiles y centrarse en las energías renovables. Por ello, los inversores se preguntan si pueden beneficiarse […]