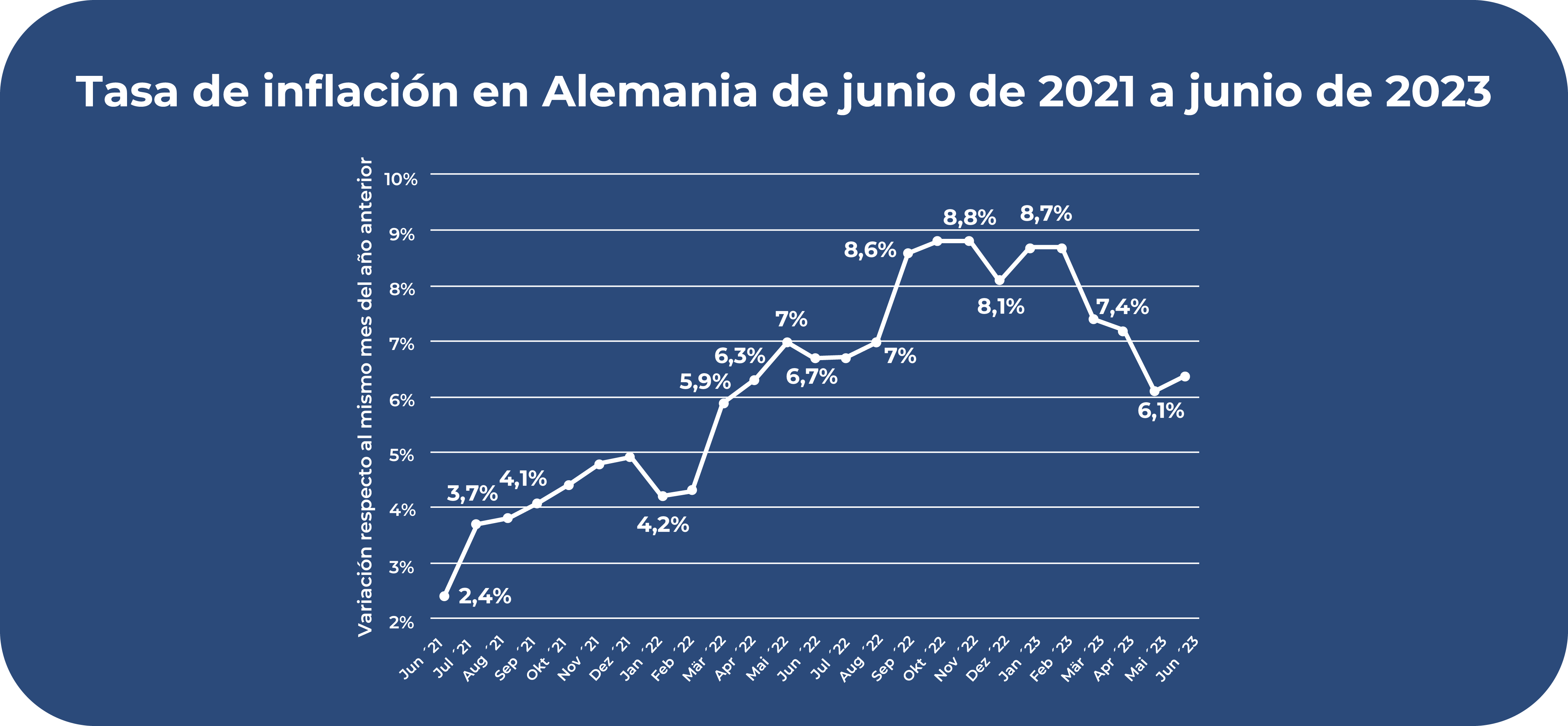

Las altas tasas de inflación devalúan tus propios activos. Ya no puedes comprar hoy los mismos productos y servicios con el mismo dinero que hace unos años. Otro problema es la incierta pensión estatal. Pero, ¿cómo deben afrontar los hogares estas incertidumbres financieras?

Invertir dinero es una opción práctica. Te mostramos cómo invertir correctamente y cómo puedes empezar a crear tu patrimonio personal: ¡Toma tus finanzas en tus propias manos!

Los hechos más importantes en pocas palabras:

- Te mostramos qué es el triángulo mágico de la inversión y por qué te ayuda a tener una visión general de las inversiones y de sus ventajas y desventajas.

- Aprenderás por qué son importantes unos ahorros, un horizonte de inversión y tu propia estrategia a la hora de invertir correctamente.

- Por eso debes reducir gastos y saldar tus deudas antes de invertir dinero

- Te presentamos algunas inversiones para que tengas una visión general.

Invertir correctamente – ¿Qué debo tener en cuenta?

Invertir para principiantes puede parecer complejo y confuso, sobre todo al principio, ya que hay numerosas inversiones y distintas reglas que deben seguirse. Por eso te damos una visión clara de los aspectos básicos importantes que debes tener en cuenta si quieres construir tu propia estrategia financiera.

1. El triángulo mágico de la inversión

El llamado triángulo mágico de la inversión ayuda a los inversores a hacerse una idea general de determinadas inversiones y de sus ventajas y desventajas. El triángulo puede utilizarse para evaluar si un activo es adecuado para tu propia cartera y si se ajusta o no a tus objetivos individuales.

El triángulo está formado por los objetivos o requisitos más importantes que los distintos inversores tienen para una inversión si quieren invertir correctamente: Liquidez, rentabilidad y seguridad.

Lo que sigue es importante:

- Ninguna inversión puede cumplir perfectamente los tres objetivos.

- Suele centrarse mucho en uno o dos objetivos.

- Debes tener claras cuáles son tus prioridades personales en una clase de activos, a qué das menos valor y cuál es tu tolerancia al riesgo.

- A continuación, puedes clasificar las inversiones disponibles y decidirte por un activo.

Liquidez: Esta palabra se utiliza para describir la facilidad con la que puedes acceder al dinero que has invertido. Por ejemplo, si has suscrito un contrato de ahorro con una sociedad de crédito hipotecario por un determinado número de años, la liquidez es baja, ya que estás atado a plazos fijos y no puedes retirar el dinero fácilmente. En cambio, una cuenta de dinero a la vista te ofrece un alto grado de flexibilidad.

Rentabilidad: Una inversión es rentable si puedes obtener beneficios o rendimientos elevados. Aquí es especialmente importante el tiempo que inviertes. Cuanto más tiempo inviertas tu dinero, mayores intereses podrás ganar. También se reducen los riesgos. Otra ventaja es que la inflación puede compensarse con un rendimiento correspondientemente alto, lo que significa que puedes proteger tus activos para que no pierdan valor.

Seguridad: Las inversiones están asociadas a diversos riesgos. Los inversores difieren en su capacidad de asumir riesgos.

Deberías hacerte las siguientes preguntas:

- ¿Cuánto dinero estoy dispuesto a arriesgar?

- ¿Cómo puedo incrementar la seguridad?

- ¿Cómo encuentro una inversión a prueba de crisis? o

- ¿Qué importancia tiene para mí la seguridad a la hora de invertir?

2. Diversificación

Una de las herramientas más fáciles de aplicar para aumentar la seguridad de tu cartera es la diversificación. Esto implica repartir o dividir tus activos.

La diversificación es importante si te interesan las inversiones seguras y puede utilizarse para dividir los siguientes niveles:

- Portafolio: La diversificación funciona, por ejemplo, invirtiendo en diferentes activos financieros y no poniéndolo todo en acciones o en una cuenta de dinero a un día.

- Empresas: Si inviertes en unas pocas acciones individuales, tu riesgo es comparativamente alto. Y si una empresa quiebra, notarás claramente los efectos en tu cartera. ¿La solución? Invertir en un gran número de empresas. De este modo, las insolvencias individuales pueden ser “absorbidas” por otras empresas

- Sectores: Puede ser arriesgado invertir una gran proporción de tus activos en un sector concreto. No se puede predecir el futuro y la evolución de los distintos sectores. Si solo inviertes en un sector concreto, tus activos pueden peligrar en caso de evolución negativa.

- Países: Las crisis nacionales también pueden tener un gran impacto en las inversiones. Si, por ejemplo, hay una crisis económica o una catástrofe medioambiental, sería mejor para tu cartera no haber invertido sólo en este país

- Horizonte de inversión: A menudo, los inversores pueden reducir los riesgos de las inversiones financieras invirtiendo con un horizonte a largo plazo. Sin embargo, parte del dinero debe ser líquido, es decir, fácilmente disponible si, por ejemplo, la lavadora se estropea de repente o el coche necesita reparaciones. Invirtiendo en clases de activos con distintos horizontes de inversión, puedes asegurarte de reducir los riesgos y, al mismo tiempo, disponer de dinero suficiente en caso de gastos imprevistos.

Cuidado con los “Consejos de información privilegiada”

Internet ofrece una excelente oportunidad para formarnos y aprender sobre temas de los que no sabemos nada. Pero, por desgracia, también hay numerosos proveedores dudosos que hacen todo lo posible por lucrarse. A menudo no tienen en cuenta a los inversores privados ni las posibles consecuencias.

Así que desconfía de los supuestos expertos que quieren decirte cómo invertir y hacerte rico rápidamente. A menudo dan consejos financieros dudosos y los venden como supuestos “consejos de expertos”.

Examina tu fuente de información y hazte preguntas como las siguientes

- ¿Proporciona el proveedor información sobre las ventajas y desventajas de determinadas opciones de inversión?

- ¿Cuánta transparencia me ofrecen?

- ¿La información es imparcial o se me presiona para que invierta en un curso o inversión concretos?

Atención:

Invertir adecuadamente requiere conocimientos y, sobre todo, tiempo. Los proveedores que te prometen que puedes hacerte rico rápidamente con sus consejos suelen ser dudosos y tienen en mente sus propias ventajas. Ten cuidado con los supuestos “consejos de expertos”.

3. Horizonte de inversión

Los consejos de iniciados que acabamos de mencionar para supuestamente hacerse rico rápidamente nos llevan al tema del horizonte de inversión. Este influye decisivamente en el riesgo y el rendimiento de una clase de activos y una estrategia financiera.

- A menudo los riesgos pueden reducirse significativamente mediante un horizonte de inversión a largo plazo

- Así se compensan las fluctuaciones del mercado o los precios de entrada desfavorables

- Con acciones o ETFs, por ejemplo, debes disponer de tiempo suficiente.

- Con un horizonte de inversión de al menos 10 a 15 años al invertir en ETFs, puedes absorber los riesgos

Es bueno saberlo:

Como inversor, también puedes beneficiarte del interés compuesto: Los intereses ganados se reinvierten y también contribuyen a generar más rendimientos. El efecto del interés compuesto es especialmente beneficioso cuando se invierte durante periodos de tiempo más largos.

Por tanto, los horizontes de inversión a largo plazo son especialmente importantes si inviertes en activos sujetos a las fluctuaciones y riesgos del mercado. Esos plazos son menos importantes si necesitas una inversión a la que tengas acceso regular, como una cuenta de dinero a un día.

4. Ahorros

¿Invertir todos tus activos para maximizar los rendimientos? Por desgracia, esto rara vez funciona en la práctica e incluso puede acarrear problemas. Es muy recomendable que acumules unos ahorros antes de empezar a invertir dinero.

Pero, ¿Para qué sirven los ahorros? Una y otra vez pueden ocurrir acontecimientos repentinos que obliguen a gastar dinero.

Las emergencias y otros gastos son variados y no pueden planificarse:

- Reparaciones en la casa o piso

- Gastos veterinarios repentinos

- Aparatos electrónicos rotos

- Enfermedad

- Desempleo temporal

Debería ser posible financiarlos con tus propias reservas. Como inversor, puede tener consecuencias negativas si necesitas dinero antes de tiempo y, por tanto, tienes que vender acciones de tus activos invertidos. Si los precios son desfavorables, por ejemplo, puedes incurrir en grandes pérdidas.

Es bueno saberlo:

Por tanto, cíñete a tu inversión original y financia las emergencias con tus ahorros. Éste debe estar siempre disponible y ascender a entre tres y seis meses de salario.

Así estarás bien preparado en caso de que necesites dinero espontáneamente. Lo ideal es que acumules tus ahorros antes de invertir dinero y los vuelvas a llenar cuando hayas utilizado parte de ellos.

5. Reducir costes

Reducir los costes asociados a tu inversión es un consejo muy básico si quieres invertir correctamente. Existen numerosas opciones en Internet. Las comparaciones de costes te ayudan a encontrar las mejores opciones para tus inversiones.

Por ejemplo, si buscas un banco, la gestión de la cuenta de custodia debe ser gratuita. De este modo, puedes estar seguro de que tu rentabilidad no se verá reducida. Estos costes pueden ser especialmente notables en periodos de tiempo más largos.

Compara los costes de funcionamiento, en particular para determinadas inversiones. Los costes de transacción también pueden ser elevados dependiendo de la inversión y pueden suponer una gran diferencia. Cuanto menores sean tus costes, más podrás beneficiarte del efecto del interés compuesto y mayor será tu rentabilidad.

6. Saldar deudas

En uno de los puntos anteriores, mencionamos que es aconsejable acumular ahorros antes de invertir dinero. Las deudas que implican tipos de interés elevados también deben pagarse por adelantado. Esto incluye las deudas de las tarjetas de crédito, por ejemplo.

Esto no se aplica a los préstamos planificados a largo plazo, como un préstamo para la construcción. Junto a un préstamo de este tipo, puedes empezar fácilmente a invertir de forma paralela. De lo contrario, los inversores sólo podrían empezar a invertir dinero dentro de unos años o décadas. Esto no tiene sentido, ya que el tiempo desempeña un papel decisivo.

7. Desarrolla tu propia estrategia

Todo nuevo inversor empieza por fijar objetivos y planificar. Solamente podrás alcanzar tus objetivos financieros si los conoces.

Hazte algunas preguntas, por ejemplo:

- ¿Cuál es el objetivo de mi inversión?

- ¿Para cuándo quiero alcanzar este objetivo?

- ¿Cuánto dinero necesito invertir para alcanzar mi objetivo?

- ¿Tengo objetivos diferentes?

- ¿Qué riesgos afronto?

- ¿Cómo puedo protegerme de ellos?

- ¿Hasta qué punto son realistas mis objetivos?

La última pregunta en particular está relacionada con la planificación propiamente dicha. Debes elaborar una estrategia de inversión revisando tus objetivos para ver si son realizables y teniendo claro qué inversiones quieres utilizar.

¡Atención!

Una estrategia firme y clara te ayudará a mantener la calma y a perseguir coherentemente tus objetivos incluso en tiempos de incertidumbre económica. Si hay una crisis económica, por ejemplo, cíñete a tu estrategia y no dejes que el pánico de algunos inversores te desestabilice.

Elige tu inversión

Después de todas estas reglas básicas, la pregunta sigue siendo “¿en qué invertir?”. Si has estudiado en detalle los aspectos anteriores de este artículo, en particular el triángulo mágico de la inversión y tus objetivos financieros, puede que ya tengas una primera impresión de lo que debe ofrecerte tu inversión.

A continuación, te presentaremos algunas inversiones y su estructura aproximada. Sin embargo, nos limitaremos a unas pocas importantes y omitiremos otras para que puedas obtener una visión general inicial.

ETF

Puedes determinar tú mismo el periodo, pero debes tener en cuenta que tu dinero no siempre está disponible. La protección de depósitos de hasta 100.000 euros por cliente se aplica a ambos tipos de cuenta. empresa quiebra. Por tanto, la diversificación es especialmente importante para este tipo de activos.

Los fondos cotizados o ETF son una forma interesante de combinar seguridad y rentabilidad. Se trata de un fondo para un tipo específico de inversión, como acciones, bonos o materias primas.

- Un ETF intenta replicar un índice específico, como el IBEX 35

- En este caso, el fondo contendría las 35 mayores acciones de empresas españolas.

- Es una clase de activo pasivo, orientado a largo plazo.

- La ventaja particular de los ETFs es su alto nivel de diversificación

- Las denominadas carteras globales contienen varios cientos o miles de empresas, compuestas por sólo uno o dos ETFs

- Son transparentes y fáciles de entender

Quizá sea la mejor inversión sin riesgo si prestas atención a una diversificación suficiente. Por tanto, el riesgo se reparte entre un gran número de grupos, lo que hace que la clase de activos sea mucho más segura, con la oportunidad de obtener rendimientos atractivos.

Dinero a la vista y depósitos a plazo fijo

La cuenta de dinero a la vista es ideal para guardar tus ahorros de emergencia. Es muy líquida y puedes acceder a tu dinero depositado en cualquier momento. Si surge una emergencia, no tienes que preocuparte de si la retirada funcionará o si sólo será posible en una fecha posterior.

Otra ventaja es que a veces se pagan intereses. Sin embargo, no son especialmente altos y no son adecuados para acumular activos. Los puntos de seguridad y liquidez son altos, mientras que la rentabilidad es baja.

Es bueno saberlo:

La cuenta de depósito a plazo fijo es menos líquida que la cuenta de dinero a la vista. El dinero se invierte durante un plazo fijo, por el que se paga un interés fijo. Cuanto más largo sea el horizonte de inversión, mayor será el tipo de interés fijo.

Acciones

Una de las formas más populares de conseguir rendimientos atractivos es a través de las acciones. Al comprar una acción, puedes adquirir una participación en una empresa que cotiza en Bolsa. El objetivo es beneficiarse del rendimiento y vender las acciones a un precio más alto en una fecha posterior.

- La compra de acciones va acompañada de diferentes derechos.

- Según el tipo de acción, puedes, por ejemplo, tener derecho a asistir a una junta y ejercer tus derechos de voto

- En esas asambleas, por ejemplo, se vota si las empresas deben repartir sus beneficios a sus accionistas en forma de dividendos

¿Te interesan las acciones seguras? Riesgo y rentabilidad siempre van de la mano, incluso con las acciones. Si inviertes exclusivamente en unas pocas acciones individuales, esto puede notarse especialmente si se vende una de esas acciones.

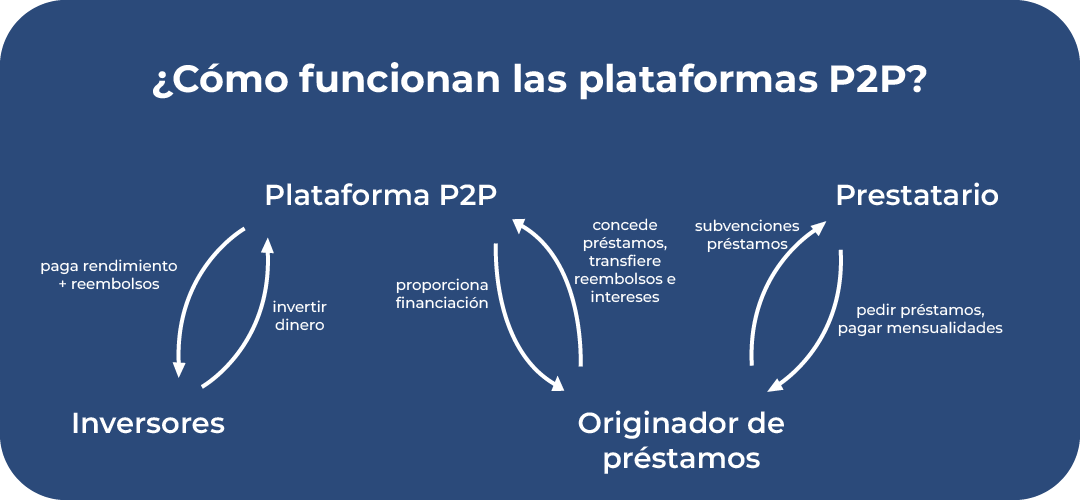

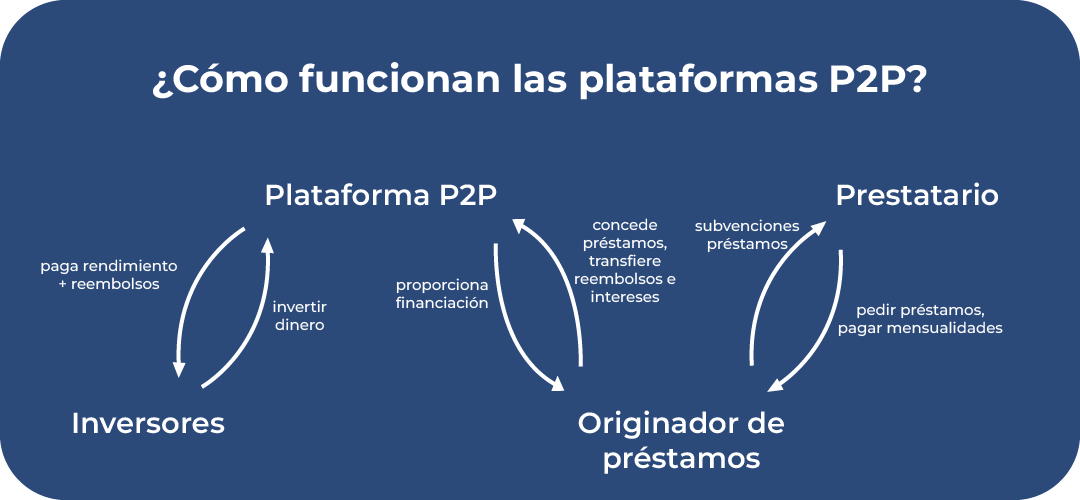

Préstamos P2P

El P2P es una forma de préstamo entre dos particulares. Como inversor, tienes la oportunidad de financiar proyectos privados y beneficiarte de los intereses. No se necesita un banco y, por tanto, no hay obstáculos burocráticos y lentos.

Si quieres invertir en préstamos P2P, a veces puedes conseguir grandes rendimientos. También en este caso, el riesgo y el rendimiento van de la mano. Sin embargo, tienes la ventaja de poder construir tu propia estrategia individual de acuerdo con tu apetito personal de riesgo.

Las plataformas P2P califican a los prestatarios y sus préstamos con una calificación crediticia. Esto sirve a los inversores y pretende aumentar la transparencia y la seguridad. De este modo, los inversores pueden valorar si quieren asumir el riesgo de un préstamo concreto o prefieren concentrarse en préstamos seguros. Por ejemplo, puedes invertir en préstamos europeos.

Conclusión: Invertir de forma correcta es fácil: ¡Así se hace!

Al principio, el tema de la inversión puede parecer un poco abrumador. Puede que tengas miedo de perder dinero o que aún no tengas una visión general de las muchas opciones. Por eso te hemos presentado algunas inversiones aptas para principiantes y adecuadas para diferentes objetivos.

También te hemos mostrado aspectos básicos importantes. Entre ellos, por ejemplo, el triángulo mágico de la inversión, que te ayuda a clasificar las clases de activos. La diversificación es una de las herramientas más importantes y te ayuda a reducir el riesgo de tus inversiones. También debes mantenerte alejado de los supuestos consejos de información privilegiada, que a menudo son dudosos.

Si acumulas unos ahorros antes de invertir, podrás cubrir las emergencias financieras con tus propias reservas y no tendrás que preocuparte por tus activos invertidos. Las deudas también deben pagarse por adelantado, si es posible.

Si sigues estos consejos y principios básicos, ¡Nada se interpondrá en tu camino para crear riqueza y alcanzar tus objetivos financieros! Amplía tus conocimientos y construye una estrategia que sigas sistemáticamente para poder invertir correctamente. ¿Quieres saber más sobre los préstamos P2P? ¡Infórmate aquí!

FAQ – Preguntas frecuentes

La pandemia del coronavirus, la guerra en Ucrania, la elevada inflación: los últimos años han sido turbulentos y también han repercutido en la situación económica de España. Los inversores también están sintiendo los efectos de estas crisis transnacionales en sus carteras. Tal vez tú también hayas notado las fluctuaciones, a veces grandes, del mercado y, por tanto, estés buscando inversiones comparativamente seguras. En este artículo, descubrirás cuál es la mejor inversión sin riesgo y cómo puedes conseguir una rentabilidad decente.

Los hechos más importantes en pocas palabras:

- Los depósitos a plazo fijo y el dinero a la vista son inversiones muy seguras y constituyen una buena forma de almacenar tus ahorros.

- Las inversiones muy seguras están sujetas a la inflación: tu dinero se devalúa a largo plazo y su poder adquisitivo disminuye

- La diversificación te permite hacer más seguras las inversiones de alto rendimiento

- Con los préstamos P2P y los ETFs, tienes la oportunidad de obtener una diversificación suficiente y una rentabilidad potencial atractiva

Menos riesgo en tu propia cartera: ¿Cómo funciona?

La pandemia de coronavirus ha demostrado que las crisis pueden tener un fuerte impacto en la economía española y en la inversión. Los precios de las acciones pueden caer bruscamente durante un breve periodo de tiempo y tu propia cartera puede acabar en números rojos. En tiempos tan inciertos, los inversores se preocupan más por cuestiones como la seguridad de la cartera.

Evalúa tu propio nivel de riesgo – Construye una estrategia

Antes de decidirte por determinadas inversiones, es aconsejable averiguar qué tipo de riesgo eres. No todas las clases de activos son igual de adecuadas para todos los inversores. Las personas tienen caracteres diferentes y afrontan el riesgo de forma distinta.

Quizás puedas mantener la calma y la racionalidad en tiempos de incertidumbre económica. Algunas personas no se emocionan cuando ven números rojos en su propia cartera durante una crisis económica y pueden simplemente esperar y ver. Si perteneces a este tipo de personas, te resultará más fácil hacer frente a la alta volatilidad y, por tanto, es más probable que inviertas en activos de mayor riesgo.

Sin embargo, puedes ser el tipo de persona que tiene una mayor necesidad de seguridad y teme perder toda su inversión. Las personas con una mayor necesidad de seguridad también pueden invertir y no sólo tienen que considerar las inversiones a prueba de crisis. En este caso, puedes investigar más para conocer mejor tu inversión.

¡Atención!

Una buena cartera consta de un componente de seguridad y un componente de rentabilidad. Si eres una persona orientada a la seguridad, podrías, por ejemplo, aumentar tu componente de seguridad en comparación con las personas arriesgadas. También podrías invertir cantidades más pequeñas al principio para familiarizarte primero con los activos.

Independientemente de tu apetito de riesgo, se recomienda que elabores una estrategia para tus finanzas. Una estrategia fija te ayudará a perseguir tus objetivos y a mantener la calma en los momentos difíciles. Al fin y al cabo, has elaborado un plan preciso y has contado con las fluctuaciones.

El triángulo mágico de la inversión

El triángulo mágico de la inversión puede ayudarte a comprender la relación entre la seguridad y el rendimiento de una clase de activos. Básicamente, los inversores persiguen tres objetivos principales con sus inversiones: Rentabilidad, seguridad y liquidez. Cada inversión difiere en las características respectivas de estos tres objetivos.

La rentabilidad de una clase de activos indica el rendimiento potencial, es decir, los beneficios que puedes obtener. Esto incluye, por ejemplo, el pago de dividendos, distribuciones o intereses. Estos beneficios también pueden reinvertirse para beneficiarte del interés compuesto. Un ejemplo de esta clase de activos sería un ETF con un alto rendimiento.

La seguridad también difiere mucho de una inversión a otra. Surgen distintos riesgos, como el riesgo de divisa o el riesgo económico. Hay distintas formas de reducir el riesgo de impago de una inversión.

Algunas clases de activos son muy rápidas y fáciles de comprar y vender. Otras inversiones están vinculadas a momentos concretos y no están disponibles en todo momento. Este hecho se describe mediante la liquidez de una inversión. Un contrato de ahorro de una sociedad de construcción, por ejemplo, no puede cancelarse en ningún momento.

¡Atención!

Entonces, ¿qué tiene que ver este triángulo con tu elección de inversión? Puedes examinar detenidamente los tres objetivos y preguntarte qué es lo más importante para ti personalmente en una inversión y dónde debe centrarse tu activo. No hay una respuesta correcta o incorrecta, la inversión debe adaptarse a ti y a tu vida.

Ninguna inversión puede cumplir todos estos objetivos al mismo tiempo. Las inversiones seguras siempre van acompañadas de una menor rentabilidad o liquidez. Por eso es importante que conozcas tu nivel personal por el riesgo y lo establezcas en relación con el objetivo de tus inversiones.

La inversión más atractiva puede hacer ambas cosas: Menos riesgo y más rendimiento

Una clase de activos segura puede protegerte de una pérdida total, pero pone en peligro tu patrimonio de otra manera: La crisis del gas y las preocupaciones inflacionistas por la subida de los precios. La inflación puede devaluar tu dinero durante largos periodos de tiempo. Esto significa que obtienes menos bienes por la misma cantidad de dinero.

Esto demuestra lo importante que es construir una cartera equilibrada. Un componente de rentabilidad mediante inversiones de alto rendimiento te ayuda a obtener beneficios y protege tus activos de la inflación. De este modo, puedes, por ejemplo, hacer provisiones para la vejez o invertir dinero para los hijos y financiar sus deseos, como el carné de conducir o la educación.

¡Atención!

El componente de seguridad puede reducir el riesgo global. De este modo, las fluctuaciones dejan de ser tan fuertes y son absorbidas por los activos seguros. Los activos seguros son especialmente adecuados para constituir un colchón financiero.

Hay varias formas de hacer que incluso las inversiones más arriesgadas sean más seguras. Por ejemplo, garantizar una diversificación suficiente. Repartiendo tu cartera, las pérdidas en áreas individuales pueden compensarse. La diversificación se aplica a:

- Diferentes proveedores

- Varios grupos

- Países

- Sectores

Las mejores inversiones para más seguridad en tu propia cuenta de custodia

Siempre pueden surgir gastos imprevistos: El coche deja de funcionar de repente y hay que repararlo o se necesita una lavadora nueva. Las clases de activos muy seguros son especialmente adecuadas para tus ahorros: una reserva financiera para tiempos difíciles.

Es importante que este colchón tenga un alto nivel de liquidez, es decir, que puedas acceder a él rápidamente si lo necesitas. Debe ser fácilmente accesible y estar invertido de forma segura, para que puedas confiar en tu estrategia financiera incluso en situaciones difíciles. Un ejemplo útil de este tipo de inversión es una cuenta de dinero a un día.

Dinero a la vista, depósito a plazo fijo, cuenta de ahorro

La cuenta de dinero a la vista es la clásica inversión segura. Es flexible y de fácil acceso. Básicamente, es una cuenta que genera intereses sin estar vinculada a plazos fijos. La gran liquidez garantiza que puedas acceder a tu dinero en cualquier momento si lo necesitas.

Los depósitos a plazo fijo son muy seguros, pero menos flexibles. Están vinculados a un periodo de tiempo concreto. Puede variar, con plazos de entre un mes y diez años. No puedes acceder a tu dinero en cualquier momento, sino que debes respetar los plazos.

La libreta de ahorros tampoco alberga apenas riesgos. Solía ser una clase de activo popular con la posibilidad de ganar algunos intereses. Sin embargo, hoy ya no es así: no puedes compensar la inflación con una libreta de ahorros, que devalúa tus activos a largo plazo.

Bonos del Estado para más seguridad

Los bonos del Estado son Títulos de valor a interés fijo emitidos por los gobiernos. Un inversor puede prestar dinero a un Estado durante un determinado periodo de tiempo. Al final del periodo, el inversor recupera su dinero, incluidos los intereses.

La seguridad y el rendimiento potencial dependen en gran medida del país en cuestión. Los países se clasifican mediante una calificación crediticia. Una calificación crediticia alta, como “AAA”, indica que un país es muy digno de confianza y tiene muchas posibilidades de recuperar su dinero. En este caso, el riesgo de impago y las posibilidades de rentabilidad son bajos.

Las calificaciones crediticias más bajas se etiquetan como C o D, por ejemplo. Se trata de países en los que el riesgo de impago es probable y el inversor no puede estar seguro de recuperar su dinero, incluidos los intereses. Estos bonos son a veces altamente especulativos.

¡Atención!

Alemania tiene una calificación crediticia muy alta, por lo que los bonos alemanes se consideran muy seguros. Sin embargo, tampoco ofrecen ningún potencial de rendimiento y, por tanto, están sujetos al riesgo de inflación a largo plazo.

Invertir en metales preciosos

Los metales preciosos como el oro, la plata y el platino se consideran inversiones a prueba de crisis y son populares como activos por el componente de seguridad. No obstante, una inversión en oro debe considerarse detenidamente. Una ventaja es que es un recurso limitado, lo que asegura su valor. Además, el oro está libre de impuestos si lo conservas durante al menos un año.

Sin embargo, hay otros gastos asociados al oro. El oro debe almacenarse de forma segura, por ejemplo en la cámara acorazada de un banco. Si lo guardas en casa, esto causa otros problemas. Además, los precios de las pequeñas cantidades de oro son comparativamente altos.

También debes ser consciente de que el oro no es una inversión exenta de riesgos. Dependiendo de la situación económica, el oro también está sujeto a fuertes fluctuaciones. Sin embargo, el precio del oro suele moverse en dirección opuesta a los precios de las acciones, por lo que el oro suele servir de amortiguador de la seguridad en la cartera.

¡Atención!

Además, el oro no es una inversión con grandes beneficios. Sólo se pueden obtener beneficios si el precio del oro es más alto al vender que al comprar. El oro no te aporta como inversor ni intereses ni dividendos y no puede compensar la inflación, que también representa un peligro a largo plazo.

La propiedad como inversión

Hay varias opciones para invertir en propiedades. Algunas personas compran casas con la intención de vivir ellas mismas en el futuro y alquilarlas. Alquilándola, puedes acumular ingresos pasivos y complementar tu futura pensión. La propiedad es un activo tangible y tiene mucha demanda incluso en tiempos difíciles.

Sin embargo, la distribución del riesgo no es especialmente elevada si todo el patrimonio se invierte en un solo inmueble. Aquí es donde entran en juego los fondos inmobiliarios. Éstos también permiten a los inversores que aún no pueden permitirse una propiedad propia beneficiarse del mercado inmobiliario.

Estos fondos invierten en proyectos inmobiliarios, como centros comerciales, hoteles o viviendas. Los inmuebles se alquilan. Los inversores se benefician de los ingresos por alquiler o del aumento de valor cuando se venden las propiedades, lo que permite obtener atractivos rendimientos.

Reducir los riesgos mediante la diversificación del riesgo: Cómo seguir obteniendo beneficios

Como ya se ha dicho, las inversiones más lucrativas te ofrecen la posibilidad de obtener un rendimiento atractivo con una seguridad comparativamente alta. Ninguna inversión es completamente segura, pero hay activos que pueden diversificarse muy bien, lo que reduce tu riesgo global.

Invertir en préstamos: P2P como inversión

Los préstamos P2P son un ejemplo de estas clases de activos. Las plataformas P2P permiten conceder préstamos entre dos particulares. A diferencia de los préstamos convencionales, no se necesita un banco. Tampoco hay largos tiempos de espera si antes hay que comprobar el préstamo.

Los préstamos P2P pertenecen al segmento del crowdlending. Es una subforma del crowdfunding. La financiación se refiere a todas las formas de recaudar dinero en plataformas online. El crowdfunding es especializado y consiste en un préstamo entre dos particulares.

Con la ayuda de los préstamos P2P, se pueden obtener rendimientos medios superiores al 10%. Se trata, por tanto, de una inversión de alto rendimiento adecuada para la acumulación de riqueza. Sin embargo, estos préstamos también ofrecen otras ventajas:

- Posibilidad de pequeñas aportaciones: Si quieres invertir pequeñas sumas o probar primero una inversión, esto funciona sin problemas en el sector P2P. Esto significa que los inversores con menos ingresos o experiencia también pueden invertir.

- Diversificación: Invertir pequeñas cantidades también permite una amplia diversificación. Puedes repartir tus activos entre muchos préstamos diferentes y protegerte así de un impago total.

- Transparencia: Los préstamos están sujetos a condiciones fijas. El prestatario se clasifica según una calificación crediticia, con la que se pretende lograr una mayor transparencia para el prestamista. Como inversor, puedes utilizar las calificaciones crediticias para decidir si la inversión es demasiado arriesgada para ti o si los beneficios potenciales merecen la pena.

- Finalidad significativa: Los proyectos privados pueden apoyarse fácilmente con la ayuda de los préstamos P2P. Si el propósito de tu inversión es importante para ti, podrías encontrar lo que buscas en los préstamos privados y apoyar a otras personas.

Invertir en ETFs: alta diversificación mediante una amplia diversificación

Los ETF son fondos indexados cotizados que se especializan en distintas áreas, como la renta variable. Siguen un índice concreto, como el S&P 500, que contiene las 500 mayores empresas cotizadas de Estados Unidos.

Es bueno saberlo:

A diferencia de invertir en acciones individuales, con los ETF puedes comprar todo un “montón” de acciones con un solo ETF. El MSCI World, por ejemplo, es una recomendación de ETF e invierte en más de 1500 empresas de todo el mundo. Se centra en los países industrializados y en sus mayores empresas.

En principio, las inversiones en acciones son siempre más arriesgadas que inversiones como los depósitos a plazo fijo o los bonos del Estado. Los ETF están sujetos a fluctuaciones y son más vulnerables en tiempos de dificultades económicas. Sin embargo, ofrecen rendimientos potenciales atractivos y diversas formas de reducir el riesgo:

- Diversificación en distintos países: un índice sobre el DAX invierte en las 40 mayores empresas de Alemania. Si sólo inviertes en el DAX y se produce una crisis dentro de Alemania, tu cartera estará sujeta a fuertes fluctuaciones. Es aconsejable invertir en muchos países distintos para equilibrar esas crisis regionales.

- Diversificación en distintos sectores: Los ETF temáticos se especializan en determinados sectores, como las infraestructuras o la energía. Nunca se puede predecir con certeza qué sectores se comportarán mejor o peor. Por tanto, invierte lo más ampliamente diversificado posible en distintos sectores. Una opción es el Índice MSCI World.

- Horizonte de inversión largo: Si quieres invertir en ETFs, debes tener tiempo suficiente: Invierte sólo el dinero que no vayas a necesitar en un futuro próximo. Deberías invertir tus activos durante al menos 10 ó 15 años. Cuanto más tiempo esté invertido el dinero, menor será el riesgo y mayor el rendimiento potencial.

Conclusión: Estas son las mejores inversiones con poco riesgo de pérdida

Para resumir el tema de la seguridad, es importante conocer tu apetito personal por el riesgo. Aquí es donde el triángulo mágico de la inversión puede ayudarte a evaluar mejor tus objetivos como inversor y a tener claras tus prioridades.

Las inversiones seguras, como los depósitos a plazo fijo o el dinero a un día, son adecuadas para guardar de forma segura tus ahorros de tres a seis meses de sueldo. Esto te sirve como reserva financiera en caso de que necesites dinero repentinamente debido a circunstancias personales, como la compra de un nuevo electrodoméstico. Por desgracia, esta inversión no te protege contra la inflación.

Una vez que hayas creado un componente de seguridad, puedes ocuparte de tu componente de retorno. También aquí hay formas de aumentar la seguridad y asumir menos riesgos. Quizá las inversiones más lucrativas sean los ETF y los préstamos P2P, siempre que te ciñas a una diversificación suficiente y entiendas exactamente en qué estás invirtiendo.

FAQ – Preguntas frecuentes

Puede que también te resulte familiar la siguiente sensación: Durante una crisis económica, tu propia cartera suele sufrir grandes fluctuaciones. Mientras que la cartera está en verde en momentos normales, puede estar brevemente en rojo durante una crisis económica. Algunos inversores pueden volverse emocionales y les resulta difícil mantener la calma. Un componente de seguridad en tu cartera podría ayudarte en tales situaciones. En este artículo, descubrirás qué son las inversiones seguras y cómo puedes aumentar la seguridad.

Los hechos más importantes en pocas palabras:

- El triángulo mágico de la inversión te dice más sobre los objetivos de una clase de activos

- Las inversiones seguras como el dinero a un día o los metales preciosos como el oro y la plata son adecuados como componente de seguridad

- Las clases de activos seguros te ayudan a equilibrar tu cartera y a reducir el riesgo global de la misma

- Las clases de activos de alto rendimiento, como los ETF o P2P, son adecuadas para el componente de rendimiento y permiten oportunidades de rendimiento atractivas

- Siguiendo estos consejos, puedes garantizar una mayor seguridad para tus inversiones

Deberías tener esto en cuenta cuando se trata de la seguridad en tu cartera

Los inversores difieren en carácter y tienen diferentes disposición a asumir riesgos. Tal vez seas uno de esos inversores que temen perder el dinero que tanto les ha costado ganar. O puede que seas uno de esos inversores que se centran en conseguir altos rendimientos.

Para confeccionar tu propia cartera personalizada y a medida, debes saber exactamente cuáles son tus prioridades y objetivos como inversor. Con este conocimiento, puedes evaluar mejor el tamaño que deben tener determinadas partes de la cartera. El llamado triángulo mágico de la inversión puede ayudarte explicando los objetivos y las diferencias de una inversión de forma clara.

El triángulo mágico de la inversión

La liquidez o disponibilidad describen la rapidez con la que puedes acceder a tu inversión cuando necesites el dinero. Por ejemplo, los contratos de ahorro de las sociedades de crédito hipotecario están vinculados a determinados plazos y no puedes utilizar el dinero inmediatamente si lo necesitas. La situación es distinta con las cuentas de dinero a la vista: Puedes acceder a estos activos en cualquier momento.

Un segundo objetivo de las inversiones es la rentabilidad o los beneficios que puedes conseguir con esta inversión. El tiempo que inviertes es importante para este objetivo. Si inviertes durante un tiempo suficientemente largo y empiezas pronto, es mucho más fácil acumular activos a largo plazo y alcanzar la libertad financiera.

El último aspecto es la seguridad de una inversión. La seguridad describe el nivel de riesgo de sufrir pérdidas con esta inversión y de perder dinero. Cada tipo de inversión conlleva un cierto riesgo, pero difiere mucho de una inversión a otra. Si optas por una inversión muy segura, tendrás que sacrificar una mayor rentabilidad y liquidez.

Es bueno saberlo

El triángulo mágico de la inversión consta de tres componentes: liquidez, rentabilidad y seguridad. Describen los distintos objetivos y las diferencias que ofrece una inversión. Ninguna inversión puede cumplir los tres objetivos por igual; la atención se centra siempre en uno o dos aspectos.

Por eso demasiada seguridad es un riesgo en tu cartera

Supongamos que inviertes todos tus activos en inversiones muy seguras, como una cuenta de dinero a un día. En este caso, habrías maximizado la seguridad, no podría haber pérdidas de precio y no experimentarías ninguna fluctuación. Sin embargo, no obtendrías ningún rendimiento con una cartera.

¡Atención!

Es perfectamente sensato tener en cuenta la cuestión de la seguridad al construir tu cartera. Sin embargo, deberías haber visto en el triángulo mágico de las inversiones que nunca es posible cumplir todos los objetivos al mismo tiempo. Ninguna inversión te ofrece seguridad, rentabilidad y liquidez al mismo tiempo.

Además, puede que el dinero no te rinda, como ocurre con las clases de activos de alto rendimiento. Las inversiones de alto rendimiento suelen planificarse a largo plazo y se benefician del efecto del interés compuesto. Esto demuestra lo importante que es construir una cartera equilibrada, con la ayuda de componentes de seguridad y rentabilidad.

Es bueno saberlo: Las inversiones con un alto nivel de seguridad, como las cuentas de dinero a la vista o las cuentas de ahorro, no generan rentabilidad. La inflación reduce incluso el poder adquisitivo del dinero. A largo plazo, puedes perder dinero de esta forma, ya que cada vez puedes comprar menos por la misma cantidad.

Cómo aumentar la seguridad de tu cartera

Hay varias formas de aumentar la seguridad de tu cartera. Te mostraremos la mejor inversión sin riesgo, pero también otras formas de dar prioridad a la seguridad: Si sigues unas cuantas reglas básicas a la hora de invertir, puedes obtener rendimientos y seguir mejorando la seguridad.

Los metales preciosos como inversión segura: plata, platino y oro

La inversión en oro es conocida como una inversión muy segura. A menudo se mueven en dirección opuesta a las acciones: suben cuando las acciones caen durante una crisis económica y bajan cuando las acciones suben. Esto hace que los metales preciosos sean una forma popular de inversión en tiempos económicos difíciles.

Además de los riesgos típicos asociados a las fluctuaciones de los precios, también existe el riesgo cambiario. Los metales preciosos se negocian en dólares estadounidenses. Sin embargo, el oro, el platino y la plata se consideran inversiones seguras y normalmente recuperan su nivel de precios rápidamente tras una caída.

Es bueno saberlo:

Los metales preciosos no son una inversión segura al cien por cien. Los metales preciosos también están sujetos a fluctuaciones y, a veces, sufren fuertes caídas de precios a corto plazo. En tal caso, debes esperar y mantener la calma antes de vender tus acciones.

Depósitos a plazo fijo y dinero a la vista: invierte dinero de forma segura

El dinero a la vista y los depósitos a plazo fijo se consideran inversiones a prueba de crisis. Suelen ser un componente central de cualquier inversión financiera. Puedes utilizarlos para almacenar tus ahorros. Antes de empezar a invertir, debes constituir una especie de reserva financiera para tiempos difíciles. Normalmente, los ahorros equivalen a entre 3 y 6 salarios netos mensuales.

La razón del alto nivel de seguridad es la garantía de depósito. Se trata de una protección estatal por importe de 100.000 euros. Si tu banco quiebra, sabes que tus bienes están protegidos. Sin embargo, los tipos de interés son muy bajos y apenas merece la pena mencionarlos. Estas inversiones tampoco pueden compensar la tasa de inflación.

Es aconsejable que compruebes periódicamente las condiciones de tu banco y de los distintos bancos. Si encuentras una oferta mejor, podrías beneficiarte de cambiar regularmente de banco. Las comparaciones online en Internet pueden ayudarte a encontrar la mejor oferta.

Aumentar la seguridad y los beneficios – ¿Dónde invertir el dinero?

Para aumentar la seguridad de tu cartera, no sólo tienes que invertir en inversiones a prueba de crisis. Si tienes en cuenta los siguientes consejos a la hora de invertir, podrás obtener beneficios y seguir mejorando la seguridad de tus activos.

- Horizonte de inversión largo: Una inversión durante un periodo lo más largo posible es ideal para equilibrar las fluctuaciones. A largo plazo, puedes beneficiarte del interés compuesto y dejar que tu dinero trabaje para ti. Los puntos de entrada desfavorables, como cuando los precios están altos, pueden equilibrarse. Para ello, es aconsejable elaborar una estrategia a largo plazo y ceñirse a ella.

- Diversificación: Un consejo especialmente bueno para aumentar la seguridad de tu cartera es la diversificación amplia. Esto protege contra las pérdidas. Divide tu dinero entre varias formas de inversión y céntrate en objetivos diferentes, como los tres objetivos del triángulo mágico de la inversión. Las posibles pérdidas en inversiones individuales pueden ser absorbidas por el rendimiento de las otras inversiones. También deberías invertir en distintos países y sectores.

- Reservas financieras: Los ahorros antes mencionados son importantes para proteger tus inversiones. Si no estás preparado para una situación de emergencia, puedes depender del dinero en la vida cotidiana debido a alguna situación especial. Sería desfavorable para tu inversión a largo plazo si tuvieras que recurrir a ella y este dinero ya no pudiera trabajar para ti. Por tanto, podrías acabar reduciendo tus propios rendimientos.

- Devuelve las deudas: Este punto está relacionado con el aspecto anterior. Antes de empezar a invertir, debes asegurarte de que todas las deudas están saldadas y puedes centrarte en tu cartera.

- Planificación del patrimonio: Para desarrollar una estrategia adecuada para tus inversiones, debes tener en cuenta todo tu patrimonio. No tiene sentido tener sólo una visión general de las inversiones individuales. Es una buena idea llevar un libro de presupuesto. Esto te permitirá evaluar mejor tu riesgo global y ver si se ajusta a tu perfil de riesgo personal.

Inversiones para tu módulo de retorno

Al centrarte en inversiones seguras, puedes estar seguro de que no sufrirás pérdidas, pero no podrás obtener ganancias o incluso perder poder adquisitivo debido a la inflación. Esto demuestra lo importante que es una cartera equilibrada.

¡Atención!

Si acumulas un componente de seguridad mediante inversiones como el dinero a la vista o los metales preciosos, reduces las fluctuaciones en tiempos económicos difíciles. Por otra parte, las inversiones de alto rendimiento, como los ETF y el P2P, pueden garantizar que tu dinero trabaje para ti y que puedas acumular riqueza a largo plazo.

ETFs – mayor seguridad y rentabilidad

Los ETF también se conocen como fondos cotizados. Se negocian en bolsa y son un tipo de inversión pasiva. Son réplicas de determinados índices, lo que permite obtener la rentabilidad media del índice respectivo.

Con los fondos, los inversores pagan a un fondo común de inversión. Dependiendo de la estrategia, estos activos se invierten en distintos tipos de inversión:

- Fondos inmobiliarios

- Fondos de pensiones

- Fondos de acciones

Se distingue entre fondos gestionados activa y pasivamente. La gestión activa de fondos se caracteriza por el hecho de que un gestor de fondos intenta tomar decisiones de inversión selectivas para aumentar la rentabilidad. Los ETF son un tipo de inversión pasiva, por eso son comparativamente baratos. Las comisiones oscilan entre el 0,1 y el 0,8%.

Los ETF ofrecen una serie de ventajas:

- Transparente y fácil de entender

- La diversificación protege tu propio patrimonio y reduce el riesgo

- Los ETF están legalmente reconocidos como activos especiales

- Costes bajos debido a la clase de activos pasivos

- Rendimientos potenciales atractivos

Invertir con la ayuda de estrategias ETF te permite, por ejemplo, tener más liquidez que con los fondos de inversión convencionales. Como los ETF se negocian en bolsa, son fáciles de vender durante el horario normal de negociación. No obstante, los ETF suelen ser un tipo de inversión con un horizonte de inversión a largo plazo.

Recomendación ETF: apuesta por los ETF mundiales globales

En particular, los ETF mundiales son una recomendación de ETF. Si quieres encontrar un ETF adecuado, debes asegurarte una diversificación suficiente en aras de la seguridad. Los ETF globales, como el MSCI World, incluyen numerosas empresas de distintos países industrializados, lo que te proporciona una amplia diversificación y más seguridad.

También puedes beneficiarte del hecho de que los ETF son aptos para planes de ahorro. Con este tipo de inversión, a menudo no se cobran comisiones de orden ni de cuenta de custodia. Puedes elegir una cantidad concreta y un plazo, y la inversión se realiza sin problemas y automáticamente cada mes.

¡Atención!

El rendimiento respectivo depende del rendimiento del índice del ETF correspondiente. Como también hay ETF temáticos especializados en distintas industrias y sectores, los rendimientos varían mucho. Se recomienda un ETF ampliamente diversificado que incluya distintos países y sectores y reduzca el riesgo.

La transparencia también supone una ventaja para los inversores. Si te interesa conocer la composición exacta de tu ETF para evitar solapamientos, puedes consultarla en el sitio web público del proveedor que hayas elegido.

P2P – ¿Cuál es la mejor forma de invertir dinero?

Una cartera P2P ofrece atractivos rendimientos potenciales. Son préstamos que conceden particulares a otros particulares. Este comercio está organizado por plataformas P2P que ponen en contacto a prestamistas y prestatarios. Las inversiones P2P ofrecen varias ventajas.

Los inversores que quieren invertir sumas más pequeñas también pueden encontrar lo que buscan en el sector P2P. Esto permite invertir a una amplia gama de inversores. Invertir sumas más pequeñas en distintos tipos de préstamos también permite una diversificación suficiente para aumentar la seguridad de tu inversión.

Merece la pena mencionar los riesgos de los préstamos P2P. Al tratarse de préstamos personales, suele haber riesgo de impago. En principio, cualquier particular puede solicitar un préstamo, a diferencia de lo que ocurre con los bancos. Las plataformas P2P son comparativamente jóvenes, por lo que puede ocurrir que se juzguen mal las calificaciones crediticias.

Para reducir los riesgos, debes invertir en préstamos europeos. Además, no sólo puedes invertir en préstamos con diferentes calificaciones crediticias, sino también considerar diferentes plataformas P2P. Esto suele ofrecer también la ventaja de que a menudo puedes beneficiarte de una bonificación.

¿Generar ingresos pasivos con P2P? ¡Funciona! Una vez que te hayas familiarizado con la inversión en detalle, el proceso de inversión puede ser automatizado y pasivo. Muchas plataformas ofrecen una herramienta para ello. Tú mismo seleccionas el tamaño de los préstamos y sus calificaciones crediticias, y el programa lleva a cabo tus deseos.

Conclusión: Combinar inversiones seguras e inversiones de alto rendimiento

El triángulo mágico de la inversión ha demostrado que, en general, con las inversiones se persiguen tres objetivos diferentes: Seguridad, rentabilidad y liquidez. Ninguna inversión puede combinar los tres objetivos, por eso es importante que desarrolles una estrategia de inversión personalizada.

Puedes planificar el componente de seguridad de tu cartera utilizando distintas estrategias. Por un lado, puedes centrarte en inversiones seguras; por otro, debes observar importantes reglas básicas a la hora de invertir. Entre ellas están la diversificación, la acumulación de ahorros o un horizonte de inversión a largo plazo.

Entre las inversiones seguras están los metales preciosos, como la plata, el oro y el platino, o una cuenta de dinero a un día o una cuenta de ahorro. Tienen diferentes ventajas e inconvenientes. El dinero a un día y las cuentas de ahorro son especialmente ventajosos por su protección de depósito estatal.

Con la ayuda de clases de activos de alto rendimiento, como P2P o ETF, puedes equilibrar las inversiones seguras, ya que estas inversiones a prueba de crisis apenas generan beneficios. De este modo, puedes construir una cartera equilibrada y hacer hincapié en la seguridad y la rentabilidad. Más información aquí.

FAQ – Preguntas frecuentes sobre inversiones seguras

La inflación actual está causando algunos problemas y haciendo que los precios se disparen. Durante un largo periodo de tiempo, tu dinero puede devaluarse de esta forma, lo que significa que cada vez puedes comprar menos por la misma cantidad de dinero. Quizá te preguntes cómo puedes proteger tus bienes de la inflación obteniendo más beneficios. En este artículo, aprenderás más sobre las inversiones de alta rentabilidad y posiblemente encontrarás clases de activos adecuadas para ti.

Los hechos más importantes en pocas palabras:

- La creciente tasa de inflación devalúa tu dinero: A largo plazo, puedes comprar menos servicios y productos por la misma cantidad de dinero

- El problema de las pensiones en Alemania significa que cada vez menos personas cotizan al fondo de pensiones – los altos rendimientos pueden proteger contra la pobreza en la vejez

- Diferentes clases de activos como P2P y ETFs te permiten obtener altos rendimientos

Por eso son importantes las perspectivas de alto rendimiento

Hay muchas razones diferentes para que los inversores inviertan su dinero. Tal vez quieras proporcionar seguridad económica a ti y a tu familia y, por eso, estás pensando en invertir. Puede que quieras invertir dinero para los niños, para ayudarles a empezar en la vida. O quieres acumular ingresos pasivos para alcanzar la libertad financiera.

Todos los inversores tienen algo en común: Quieren obtener rendimientos. Especialmente en los tiempos que corren, es importante que te familiarices con la inversión y los grandes rendimientos para saber cómo puedes aumentar tu riqueza. A continuación te explicamos por qué es tan importante.

Aumento de la tasa de inflación – ¿Compensado por el interés?

En una economía de mercado, los precios cambian constantemente. Esto puede afectar a productos individuales o los precios pueden subir en general. Un aumento general de los precios también se conoce como inflación, que está asociada a una serie de dificultades particulares.

¡Atención!

El mayor problema para los hogares es la devaluación de su propio dinero debido a la elevada inflación. Los precios de los servicios y productos aumentan, mientras que la gente puede permitirse cada vez menos con la misma cantidad de dinero.

Aunque las inversiones seguras, como las libretas de ahorro y las cuentas de dinero a la vista, solían ofrecer algún interés, ya no es así. Estas clases de activos no bastan para compensar la inflación. Si no buscas inversiones con grandes perspectivas de beneficios, perderás dinero a largo plazo.

El problema de las pensiones: Mejorar las pensiones mediante rendimientos potenciales elevados

Las pensiones son actualmente un gran problema en Alemania y España. Las personas que trabajan actualmente aportan parte de su patrimonio al fondo de pensiones. Las personas mayores que ya no trabajan cobran su pensión de este fondo de pensiones. Pero para que este principio funcione a largo plazo, es necesario que un número suficiente de personas coticen al fondo de pensiones.

Actualmente existen los siguientes problemas con las pensiones:

- Hay más personas mayores, lo que significa más personas cobrando una pensión mensual

- Nacen menos niños, por lo que a largo plazo habrá muchos menos trabajadores que aporten parte de su salario al fondo de pensiones.

- Una atención médica cada vez mejor, significa que la esperanza de vida de las personas ha aumentado mucho y sigue aumentando. Las personas que viven más cobran una pensión mensual durante más tiempo

Estas razones demuestran, por qué cada vez acaba menos dinero en el fondo de pensiones, mientras que cada vez se paga más. Este principio no puede funcionar a largo plazo y los fondos de pensiones tendrán grandes problemas, lo que provocará un aumento de la pobreza en la vejez.

Estas inversiones ofrecen un potencial de rendimiento máximo

Los problemas mencionados, como el aumento de la tasa de inflación y la creciente incertidumbre de las pensiones, demuestran lo importante que es ocuparse de tus propias finanzas. Conseguir un beneficio atractivo ofrece una solución a ambos problemas.

ETFs – Atractiva oportunidad de rentabilidad con amplia diversificación

Los ETF son fondos indexados cotizados en Bolsa y significan “Exchange Traded Funds” (fondos cotizados en Bolsa). Son un tipo de inversión pasiva con un horizonte de inversión a largo plazo. Son una forma excelente de acumular activos a largo plazo.

Los ETF invierten en acciones o bonos y replican índices. Un ejemplo sería el IBEX 35, el índice bursátil España, que sigue a las 35 mayores empresas de España. Por tanto, invertir en un ETF te permite seguir el rendimiento medio del índice respectivo que sigue el ETF.

A diferencia de la inversión en acciones individuales, con los ETF tienes una ventaja decisiva: la diversificación, es decir, la asignación a distintas empresas, reduce el riesgo de tu clase de activos. Si una empresa quiebra, tu inversión puede absorberlo con el rendimiento de las demás empresas.

Apuesta por una ETF mundial

Una recomendación de ETF de alta rentabilidad son los ETF mundiales con la abreviatura MSCI World. Son ETF especialmente ampliamente diversificados que invierten en distintos países industrializados y sectores. Esta clase de activos está ampliamente diversificada y protege contra los riesgos de grupo.

Otra ventaja es la naturaleza pasiva de la inversión. A diferencia de los fondos activos, los ETF funcionan de forma pasiva. No hay ningún gestor de fondos que seleccione las acciones individualmente. Esto garantiza que las comisiones de esta inversión sean especialmente bajas, normalmente muy por debajo del uno por ciento.

Además, los ETF no requieren mucho esfuerzo por tu parte como inversor. Una vez que te hayas familiarizado con su funcionamiento, puedes elegir un ETF e invertir automáticamente. De este modo, tu inversión funciona automáticamente cada mes y no te supone ningún trabajo extra.

Las ventajas de los ETF de un vistazo:

- Tipo de inversión favorable: Las comisiones son bastante bajas, ya que no se requiere ningún gestor de fondos.

- Seguridad: Si te atienes a las reglas básicas de la inversión e investigas, los ETF pueden ser la mejor inversión sin riesgo. Puedes reducir el riesgo global de tu cartera mediante la diversificación.

- Atractiva oportunidad de rentabilidad: un ETF alcanza la rentabilidad media del índice que sigue. Como hay ETF temáticos especializados en determinados sectores, los rendimientos varían. Se recomienda un ETF mundial, sobre todo para los principiantes, para evitar riesgos de agrupación.

- Adecuada para principiantes: Esta forma de inversión es fácil de entender y adecuada para principiantes. También es posible invertir pequeñas sumas.

P2P – Tipos de interés atractivos mediante préstamos

Peer-to-peer significa algo así como “de particular a particular“. Es un intercambio entre dos particulares que se realiza a través de una plataforma P2P. Un prestamista concede un préstamo a una segunda persona sin necesidad de un banco.

Operar con préstamos P2P tiene varias ventajas:

- Transparencia: La mayoría de las inversiones P2P son fáciles de entender y transparentes. Las condiciones de los préstamos son fijas. Los prestatarios se clasifican en diferentes calificaciones crediticias para dar a los inversores una visión general de la seguridad de los respectivos préstamos.

- Tipos de interés atractivos: La clase de activos P2P te ofrece perspectivas atractivas. Los préstamos de una clase de riesgo más elevada te dan más posibilidades de ganar intereses.

- Diversificación: Las herramientas online te permiten elaborar una estrategia personalizada. Para aumentar la seguridad, también se recomienda aquí una diversificación suficiente en préstamos con diferentes clasificaciones de riesgo, a fin de reducir el riesgo global de la inversión.

- Significado: Quizá para ti, como inversor, sea importante invertir en una clase de activos con significado. El Crowdlending permite a los inversores conceder préstamos a particulares, de forma mucho más rápida y sencilla que con un banco. De este modo, se pueden apoyar proyectos privados.

La oportunidad de obtener grandes beneficios va acompañada de riesgos. Por un lado, existe el riesgo de impago si los prestatarios no pueden devolver el dinero prestado, incluidos los intereses. Por otra parte, las plataformas P2P son comparativamente jóvenes, por lo que puede ocurrir que se juzgue mal la solvencia de los préstamos.

¡Atención!

Para reducir estos riesgos, la clase de activos debe estar suficientemente diversificada. Para ello, se recomienda invertir únicamente en préstamos europeos. Diversifica no sólo en función de la calificación crediticia de los préstamos, sino invierte también en distintas plataformas P2P. De esta forma también te beneficiarás a menudo de una bonificación.

Otra ventaja son los bajos importes de inversión. Incluso los principiantes, quizá con pocos ingresos o poca experiencia, tienen acceso a invertir en préstamos P2P. También es una clase de activo fácil de entender.

Cómo obtener beneficios con las acciones

Si te preocupa el tema de generar rendimientos, puede que te hayas preguntado: “¿Debo comprar acciones ahora?”. Una acción es un valor y te permite convertirte en copropietario de una sociedad anónima. Esto te permite adquirir derechos como la participación en la Junta General Anual o dividendos.

Pero, ¿qué son los dividendos? Es una forma de participación en los beneficios que los accionistas reciben de una empresa. La Junta General de Accionistas decide si se reparten dividendos y en qué medida. Puedes generar ingresos pasivos con la ayuda de los dividendos.

Debes saber que invertir en acciones individuales es mucho más arriesgado que invertir en ETFs, por ejemplo. Si compras unas pocas acciones individuales, no podrás beneficiarte de la diversificación ni de la seguridad asociada. Aunque los P2P y los ETF también son adecuados para los principiantes, los inversores deberían tener más experiencia con las acciones individuales.

Las acciones también tienen algunas ventajas:

- Oportunidad de alto rendimiento de la cotización y dividendos: Los respectivos beneficios obtenidos difieren enormemente. Al comprar acciones individuales, la experiencia personal y los conocimientos básicos desempeñan un papel más importante que con las clases de activos mencionadas anteriormente.

- Posibilidad de ingresos pasivos mediante dividendos

- Negociación flexible: Puedes comprar y vender acciones en Bolsa al precio actual. Las acciones son mucho más flexibles que las clases de activos con un periodo mínimo de inversión, por ejemplo

- Amplia selección: Como accionista, tienes una selección de miles de empresas cotizadas entre las que elegir

¡Atención!

Comprar acciones individuales requiere muchos más conocimientos y experiencia que invertir en ETFs y P2P. Puedes utilizar un ETF para invertir en varios cientos o miles de acciones. La menor diversificación de las acciones individuales hace que la inversión sea más arriesgada.

Inversiones de alto rendimiento: perspectivas de beneficios con ETFs y P2P

Las inversiones tradicionales, como las libretas de ahorro y las cuentas de dinero a la vista, no bastan para combatir la inflación. Si sólo inviertes tus activos en esas clases de activos, tendrás pérdidas a largo plazo porque la inflación devaluará tu dinero.

Otro problema es el sistema de pensiones alemán. Como nacen menos niños, pero la gente envejece, no hay suficientes trabajadores cotizando al fondo de pensiones. A largo plazo, muchas personas se verán afectadas por la pobreza en la vejez.

Una solución a ambos problemas es invertir en inversiones de alto rendimiento. De este modo, puedes combatir la inflación, pero también prever tu vejez o mantener a tu familia. Es importante tener un horizonte de inversión largo para beneficiarse del interés compuesto.

Dos formas prometedoras de ganar intereses son los ETF y los préstamos P2P. Los mayores rendimientos también conllevan riesgos. Sin embargo, si sigues las reglas básicas de la inversión, como la diversificación, puedes reducir el riesgo de tus inversiones y obtener beneficios atractivos.

FAQ – Preguntas frecuentes sobre inversiones de alto rendimiento

Al comenzar la vida laboral, la jubilación sigue siendo algo abstracto y muy lejano. No obstante, es importante que vigiles tus propias finanzas. Pero, ¿cuánto dinero deberías haber ahorrado y a qué edad? ¡Lo miramos muy de cerca!

Canal YouTube de Northern Finance

Si también buscas información sobre otros temas financieros o simplemente buscas buenos consejos de inversión, también deberías echar un vistazo a nuestro foro sobre préstamos personales. Allí podrás intercambiar ideas con otros inversores y seguro que encontrarás buenos consejos.

¿Qué necesito en la vejez?

Antes de poder aclarar cuánto hay que ahorrar y a qué edad, primero tenemos que definir cuánto necesitaremos realmente a la edad de jubilación. Por supuesto, esta cifra depende de tu propia personalidad y del nivel de vida al que te hayas acostumbrado.

En general, sin embargo, los jubilados suelen beneficiarse de gastos reducidos. En ese momento, los hijos suelen haberse ido ya de casa y ya no necesitan ayuda económica. Y la casa en cuestión suele ser ya propia, por lo que no hay que pagar alquiler.

Por tanto, puede deducirse alrededor de un 30% del coste de la vida previo a la jubilación. Debido a los nuevos gastos añadidos, como los copagos y los costes especiales del seguro médico, esta deducción no suele ser mayor.

¿Y cuánto recibo del Estado?

La pensión legal también es un factor decisivo para calcular el ahorro necesario. Como estadísticamente la mayoría de los lectores tienen entre 25 y 35 años, naturalmente tenemos que mirar al futuro en consecuencia.

Según un estudio de Prognos AG, en los próximos años no solamente seguirán aumentando las cotizaciones a las pensiones, sino que también disminuirá la cuantía de la pensión estatal, medida en relación con el salario bruto medio del país: del 48% actual a solo el 42% en 2050.

Esto supone un déficit de alrededor del 58% de los ingresos si no hemos hecho una previsión privada para la jubilación. Como sólo podemos deducir el 30% de nuestros gastos con la conciencia tranquila, nos queda una pérdida del 28% al mes. Y aquí es donde entra en juego nuestro ahorro.

Veamos algunos ejemplos de ello y lo que debes hacer para iniciar tu jubilación con tranquilidad:

Ejemplo 1: 40 años, 1.900 euros netos, sin pensión privada todavía

En nuestro primer ejemplo, consideramos a un hombre de 40 años que gana actualmente 1.900 euros netos. Dentro de 30 años, es decir, en 2050, le gustaría jubilarse y seguir manteniendo el 80% de sus ingresos actuales.

Esto corresponde actualmente a 1.500 euros al mes, pero en 2050 se necesitarán 2.700 euros para tener el mismo poder adquisitivo. Si, como se prevé, recibe alrededor del 40 % de su salario o 750 euros de la pensión estatal, otros 1.350 euros tendrán que proceder de fuentes privadas.

A la vista de estas cifras, será muy difícil alcanzar el objetivo. Con una rentabilidad media del 6 % en 30 años, habría que ingresar 850 euros al mes.

Y aquí viene lo bueno: si nuestra persona de ejemplo tuviera sólo 30 años, sólo se necesitaría algo menos de la mitad, es decir, unos 450 € al mes, para alcanzar el mismo valor. Por supuesto, la cosa mejora aún más a los 20 años, ¡porque entonces bastarían 240 euros al mes!

Ejemplo 2: 40 años, 2.800 euros netos, también sin pensión privada

Veamos un caso muy similar en el segundo ejemplo: 40 años, aún no has ahorrado para la jubilación. Sin embargo, este candidato cuenta con un elevado salario de 2.800 euros netos. También le gustaría recibir el 80 % de sus ingresos cuando se jubile.

Con la renta legal supuesta del 40 %, ya hay 2.000 euros en el fondo, pero el objetivo es de 4.000 euros debido a la inflación. Esto significa que habrá que recaudar aquí otros 2.000 euros.

Para alcanzar este objetivo, hay que ahorrar 1.300 euros al mes, si además suponemos un tipo de interés del 6 %. Una suma orgullosa, pero con los altos ingresos, es ciertamente manejable.

También en este caso, la cantidad a ahorrar se reduciría a la mitad para una entrada de 10 años antes. En concreto, esto significa que sólo se necesitarían 650 euros a los 30 años, y sólo 350 euros a los 20 años.

Ejemplo 3: 40 años, 3.300 euros netos, tampoco pensión privada

Por último, el mismo cálculo, pero con unos ingresos netos aún mayores, de 3.300 euros. Para la pensión del 80 %, hay que reunir 2.400 euros de forma privada -el Estado añade la misma cantidad-.

Esto supone una cuota mensual de ahorro de 1.500 euros, y también en este caso los costes se reducen a la mitad por cada década que nuestro candidato de ejemplo empiece antes.

Nuestra recomendación

Si estas cifras te desaniman, no te preocupes demasiado. En lugar de eso, intenta ahorrar al menos el 4% de tus ingresos netos e inviértelo bien. Entonces habrás cubierto las mayores lagunas de tu pensión pública y podrás esperar la vejez con la conciencia tranquila.

Sin embargo, no se puede eludir el hecho básico de que empezar pronto es siempre la mejor opción. Cuanto antes empieces a ahorrar, más intensamente puede actuar el efecto del interés compuesto y aumentar tu riqueza. Por eso no es raro que los padres contraten planes de ahorro para sus hijos.

Por supuesto, también depende de una estrategia de inversión con los intereses correspondientes, que no sea tan arriesgada como para poner en peligro tus ahorros. Para ello recomendamos los planes de ahorro ETF, que son especialmente adecuados para inversiones a largo plazo. Hemos explicado detalladamente cómo elegir el más adecuado para ti en nuestro artículo “Cómo encontrar el ETF adecuado para ti“.

Una vez que te hayas decidido por un plan de ahorro, hay muchos corredores de alto calibre entre los que elegir para empezar a constituir tu patrimonio.

El corredor Scalable Capital, por ejemplo, ofrece una tarifa plana especial de negociación y, por tanto, desempeña un papel especial. Esto puede ser muy atractivo para ti. Puedes empezar ahora mismo con este enlace.