Mi opinión con ETF: 148 000 € invertidos | 10 % de rendimiento anual

Llevo más de una década trabajando con ETF. Al principio cometí algunos errores que me costaron mucho tiempo y dinero. Sin embargo, he aprendido de esas experiencias, he mejorado mi estrategia y ahora consigo una rentabilidad anual de alrededor del 10 %.

En este artículo te mostraré cómo, tras optimizar los errores cometidos, logré casi triplicar mis ganancias iniciales.

Los hechos más importantes en pocas palabras:

- Con solo dos ETF, he obtenido una rentabilidad media del 10 % en los últimos cinco años.

- No te metas en los ETF de acción y los ETF de moda

- Los ETF destacan sobre todo por sus bajos costes y su fácil acceso.

- Tu estrategia de inversión debe estar ampliamente diversificada y orientada al largo plazo. De este modo, los valores podrán desarrollar todo su potencial.

¿Por qué decidí invertir dinero?

Mi decisión de empezar como inversor privado comenzó con unos objetivos claros y una visión de mi futuro financiero. No solo quería invertir mis ahorros de forma rentable, sino también aumentar mi patrimonio a largo plazo de una manera sencilla y económica. Decidí ahorrar e invertir el dinero que tanto me había costado ganar por varias razones importantes:

- Libertad financiera: quería poder cumplir todos mis deseos en cualquier momento, sin tener que renunciar a las vacaciones, a un buen coche, a una casa estupenda, etc.

- Plan de pensiones privado: Mi objetivo era conseguir seguridad financiera y garantizar mi jubilación.

- Inflación: Me di cuenta de que mi dinero en la cuenta de ahorros perdía valor cada día. Por eso quería invertir mi dinero de tal manera que no solo compensara la inflación, sino que también generara un crecimiento real. Con los ETF veo una oportunidad de proteger mi patrimonio a largo plazo contra la devaluación monetaria.

¿Por qué decidí empezar a invertir en ETF?

La razón principal por la que los ETF me resultan tan atractivos es la combinación de simplicidad y flexibilidad que ofrecen. No quería dedicar mucho tiempo a investigar y gestionar acciones individuales, sino invertir de forma directa y sencilla en una amplia gama de activos.

Los ETF lo hacen posible con un solo clic. Al mismo tiempo, los costes son muy bajos en comparación con los fondos clásicos, lo que a largo plazo resulta muy rentable. Lo que me ha convencido:

- Transparencia: Siempre sé en qué valores se invierte y puedo informarme fácilmente por mí mismo.

- Seguridad: Gracias a la amplia diversificación, se reduce el riesgo de pérdida total.

- Flexibilidad: Tanto si se trata de un plan de ahorro como de una inversión única, puedes ajustarlo en cualquier momento, realizar compras adicionales o incluso retirar dinero si es necesario.

- Bajos costes: la mayoría de los ETF destacan por sus bajas comisiones de gestión (TER). Así, queda más dinero en la cartera que trabaja para ti.

- Rendimiento histórico de los ETF: tras investigar un poco, descubrí que el índice MSCI World ha generado un rendimiento medio de casi el 8 % anual desde 1970. Esto equivale a un aumento del patrimonio de un 5900 % en total.

- Interés compuesto: el efecto del interés compuesto hace que, con este rendimiento, el patrimonio se duplique aproximadamente cada 10 años.

Experiencias con los ETF: estas son las ventajas y desventajas de los fondos indexados

A lo largo de mi trayectoria como inversor, he adquirido mucha experiencia con los ETF y he aprendido a conocer sus respectivas ventajas e inconvenientes. En esta sección, me gustaría compartir contigo mis impresiones personales y mostrarte lo que he aprendido a lo largo de mi trayectoria. De este modo, obtendrás una visión realista de cómo funcionan realmente los ETF en el día a día.

Ventaja 1: Representación de intereses mediante ETF temáticos

La amplia diversificación y la constante aparición y cotización de nuevos ETF es uno de los puntos fuertes de esta clase de activos.

Los denominados ETF temáticos se centran principalmente en un nicho, un sector u otros ámbitos específicos.

Esto abarca desde los ETF de criptomonedas hasta los ETF de tierras raras. De este modo, cualquier tema, por pequeño que sea, está representado por un ETF y tú puedes invertir en él. Por lo tanto, si conoces especialmente bien un tema, también puedes aprovechar tus conocimientos a la hora de invertir.

Ventaja 2: Bajos costes

Como ya habrás observado en la comparación anterior entre los distintos ETF, estos fondos destacan por sus costes extremadamente bajos. El TER (es decir, los gastos corrientes) suele ser solo del 0,05 % al 0,8 % del capital invertido. Además, muchos brókers te ofrecen buenas condiciones para invertir en ETF y planes de ahorro en ETF.

Ventaja 3: Alto rendimiento

Al mismo tiempo, puedes esperar altos rendimientos. Los valores medios se sitúan en un 8 % de rendimiento anual. Estos altos rendimientos se deben a los bajos costes, pero también a la amplia diversificación de los ETF.

Ventaja 4: Liquidez e independencia de los ETF

Puedes comprar y vender ETF cuando quieras (dentro del horario de apertura de la bolsa). Por lo tanto, eres independiente de las sociedades de fondos, en las que solo puedes vender tu fondo gestionado una vez al día. En general, eres independiente de las sociedades o los gestores, tú mismo decides cuándo y cuánto invertir en qué.

Ventaja 5: Diversificación de tu cartera

Una característica de los ETF es la amplia diversificación en diferentes acciones. En lugar de invertir en una sola acción, inviertes en diferentes acciones agrupadas en un índice. Diversificas automáticamente tu cartera sin mucho esfuerzo. De este modo, también minimizas tu propio riesgo, ya que eres independiente del rendimiento de las acciones individuales.

Desventaja 1: Con los ETF, las fluctuaciones de precios están programadas de antemano.

Al invertir, en general, pero sobre todo con los ETF, ¡siempre debes mantener la calma! Las fluctuaciones de precios son parte inherente a los ETF. Incluso las fases bajistas prolongadas son totalmente normales y simplemente hay que esperar a que pasen.

Un aspecto positivo de los ETF es que suelen recuperarse y permiten obtener beneficios a largo plazo. Sin embargo, estas fluctuaciones de precios pueden ser fatales, especialmente en el caso de las inversiones a corto plazo, por lo que siempre es mejor optar por inversiones a largo plazo.

Sin embargo, hay que decir que estas fluctuaciones en los precios pueden producirse en todas las inversiones en la economía de libre mercado. Los ETF siguen siendo una de las clases de activos menos propensas a las fluctuaciones.

Desventaja 2: Sin voz

A diferencia de la compra clásica de acciones, al comprar fondos ETF no se tiene derecho a voto en la empresa, ya que este derecho recae en el proveedor del ETF. Como inversor en ETF, participas en la evolución del valor del índice, pero el derecho a voz y voto lo tiene la sociedad gestora del fondo.

La tendencia hacia las inversiones sostenibles hace que los proveedores de ETF ejerzan con frecuencia su derecho a participar en las decisiones. Además, las decisiones que toman los proveedores suelen hacerse públicas.

Mi recomendación: Una cuenta de valores en Freedom24.

Como principiante, necesitas una cuenta de valores que sea sencilla, económica y versátil. La cuenta de valores es necesaria para poder invertir en ETF y otros valores.

- Basándome en mi experiencia con los ETF, recomiendo Freedom24. Las principales ventajas de ser cliente de este bróker son:

- Amplia selección de más de un millón de acciones, ETF, bonos y opciones negociables.

- Acceso a 15 bolsas internacionales en Europa, América y Asia.

- No hay depósito mínimo para operar.

- Comisiones económicas: Costes por orden a partir de 2 euros más 0,02 euros por acción, sin gastos de mantenimiento de depósito.

- Plataforma comercial fácil de usar y accesible desde dispositivos móviles.

- Comercio directo antes de la apertura de la bolsa, durante el día o a largo plazo.

- Cambio de divisas integrado y diferentes tipos de órdenes, como Stop Loss o Take Profit.

- Acciones gratuitas para nuevos clientes

Mirando atrás, he cometido muchos errores al invertir en ETF.

Al recordar mis inicios como inversor privado, lo que más me llama la atención es lo mucho que tuve que aprender para comprender correctamente los ETF. Si alguien me hubiera dicho que los ETF no solo sirven para ganar dinero rápido, sino sobre todo para acumular patrimonio a largo plazo y de forma meditada, probablemente habría podido evitar algunos errores.

Pero precisamente estas experiencias me han ayudado a encontrar tu estrategia y a abordar el mercado con expectativas realistas y una buena dosis de paciencia.

Riesgos especulativos: intentar obtener enormes ganancias mediante ETF especializados en valores secundarios suele provocar una gran volatilidad en la cartera. Mi experiencia con los ETF me ha demostrado lo importante que es no apostar solo por las tendencias, sino diversificar ampliamente.

ETF de distribución: Al principio, me sentía motivado por los pagos regulares de dividendos. Sin embargo, desde el punto de vista fiscal, estos ETF suelen ser menos eficientes en España, especialmente si no se necesita el dinero de inmediato.

ETF de moda y promocionales: Suelen promocionarse de forma muy agresiva o hacerse atractivos mediante promociones para nuevos clientes. Es recomendable utilizar este tipo de ETF solo con una proporción pequeña y manejable, ya que suelen estar menos diversificados y son más arriesgados.

1. Por qué la especulación en las carteras de ETF no suele ser una buena opción

He tenido la misma experiencia que otros inversores en ETF de mi entorno. Quería saber más y superar al mercado. Por eso invertí en valores secundarios especulativos mediante un plan de ahorro.

iShares MDAX (ISIN: DE0005933923)

SPDR Russell 2000 (ISIN: IE00BJ38QD84)

En aquel entonces, era optimista y pensaba que con este enfoque obtendría rendimientos de dos dígitos. Pero el resultado fue muy diferente. Un rendimiento medio de apenas el 4,4 % anual. Después de impuestos e inflación, apenas queda nada.

Intentar batir al mercado mediante la especulación no ha merecido la pena. Esto suele ocurrir porque te dejas llevar por emociones como la euforia o la codicia, en lugar de por decisiones racionales. En mi opinión, la serenidad y el pensamiento a largo plazo son las mejores estrategias para una cartera de ETF.

2. Los ETF de capitalización son más adecuados a largo plazo.

Mi experiencia con los ETF me dice que los ETF de distribución pueden resultar muy motivadores al principio, ya que te pagan dividendos periódicamente. Puedes gastarlos directamente o simplemente reinvertirlos. Sin embargo, una vez agotada la desgravación fiscal anual de 1000 € por persona, los ETF de distribución presentan desventajas fiscales.

- Si los inversores superan la cantidad exenta, todos los dividendos a partir de ese momento estarán sujetos a impuestos (impuesto de compensación)

- Sin embargo, solo se te pagarán los dividendos menos los impuestos. El resto será transferido directamente por tu corredor a la agencia tributaria.

- Por lo tanto, no tienes todo el importe trabajando para ti y el efecto del interés compuesto es menor que en el caso de los ETF de capitalización, en los que solo pagas impuestos cuando vendes.

- En la fase de ahorro, esto te resulta desfavorable, ya que con los ETF de capitalización acumulas patrimonio de forma más eficiente desde el punto de vista fiscal, ya que el interés compuesto es más alto.

3. Cuidado con las supuestas gangas: Analiza críticamente los ETF promocionales y de moda.

Especialmente en el caso de los ETF nuevos y muy publicitados, es necesario mantener una dosis saludable de escepticismo. Las condiciones favorables o las tendencias interesantes por sí solas no deberían llevarte a invertir.

La decisión de invertir debe basarse en más motivos que solo el precio. Mi experiencia con los planes de ahorro ETF demuestra que, a largo plazo, la calidad y una cartera diversificada son más importantes que las oportunidades a corto plazo.

Cómo alcanzar el éxito a largo plazo con la estrategia ETF adecuada

La base de mi experiencia actual con los ETF es una estrategia clara y sostenible con pocos ETF, pero significativos.

Diversificación: Una distribución de aproximadamente el 50 % en mercados desarrollados y el 50 % en mercados emergentes ofrece una amplia cobertura de la economía mundial y minimiza los riesgos.

Preferir los ETF de capitalización: Estos ETF son ideales precisamente durante la fase de acumulación de patrimonio, ya que reinvierten los dividendos de forma autónoma y, de este modo, refuerzan el crecimiento.

Adaptar de forma sensata las estrategias de dividendos: En la vejez o cuando sea necesario, los ETF de distribución son útiles para generar ingresos regulares. Sin embargo, esto suele ser el caso después de una fase de ahorro prolongada con ETF de reinversión. Si es necesario, puedes reestructurarlos.

Por qué conviene invertir en países industrializados y emergentes

Según mi experiencia, aunque los ETF de los países industrializados suelen aportar la mayor parte de la rentabilidad, los mercados emergentes también ofrecen oportunidades atractivas.

Además, los mercados emergentes incluyen muchas empresas industriales conocidas, como el mayor fabricante mundial de chips de Taiwán: Taiwan Semiconductor Manufacturing Company (ISIN: ISINUS8740391003).

Como inversor privado con muchos años de experiencia, considero que lo más sensato para los particulares es invertir a nivel mundial, tal y como muestra el siguiente gráfico.

Por ejemplo, el MSCI World podría cubrirse mediante el iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983) y el MSCI Emerging Markets mediante el iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) (ISIN: IE00BKM4GZ66).

| ETF | ISIN | TER | Asignación de ingresos | Replicación | Tamaño del fondo | Rendimiento de los últimos 5 años | Tasa de crecimiento anual compuesta (CAGR) |

| iShares Core MSCI World UCITS ETF USD (Acc) | IE00B4L5Y983 | 0,2 % por año | Acumulativo | Físico | 106.185 Millo. € | 88,32 % | 13,44 % |

| iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) | IE00BKM4GZ66 | 0,18 % por año | Acumulativo | Físico | 26.120 Millo. € | 37,75 % | 6,64 % |

La tasa de crecimiento anual media (CAGR) de tu cartera 50/50 ETF es de un promedio ponderado del 10,04 % en total.

Es bueno saberlo:

El indicador CAGR es mucho más adecuado para medir el rendimiento anual que simplemente dividir el rendimiento total por el número de años, ya que representa con mayor precisión el crecimiento medio anual real durante un período de tiempo y tiene en cuenta el efecto del interés compuesto.

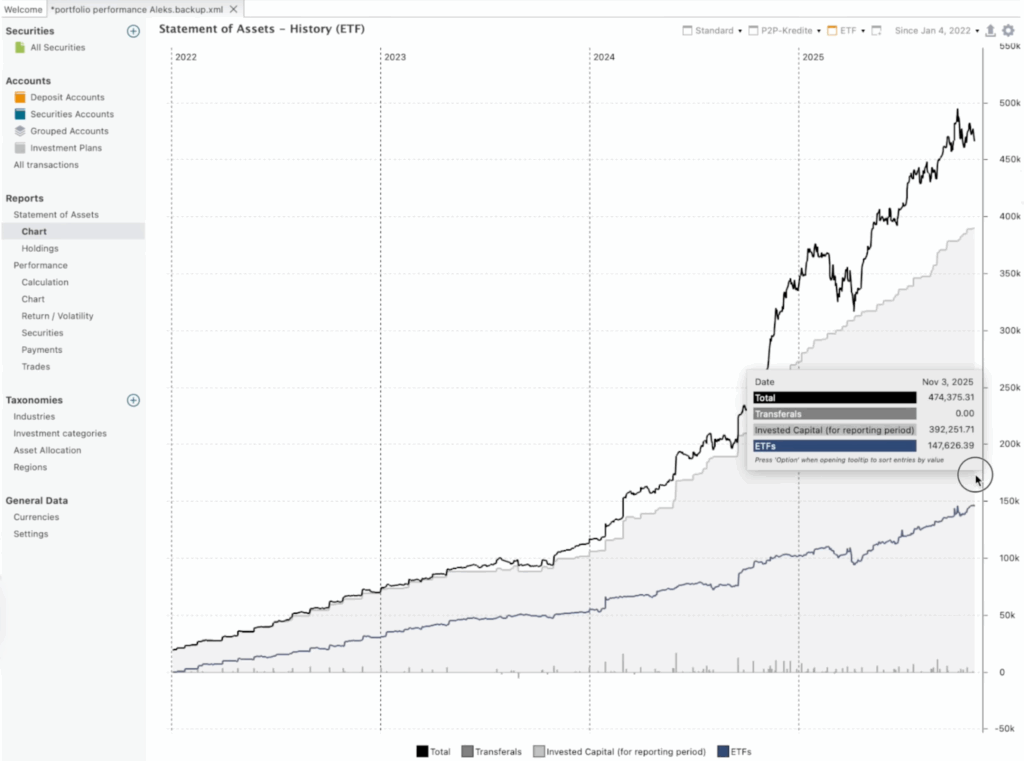

Te muestro mi cartera de ETF: valor total de 148 000 €.

A lo largo de los años, he descubierto que los ETF ampliamente diversificados ofrecen las mejores oportunidades de rendimiento. Este enfoque ha demostrado ser una base sólida para la creación sostenible de patrimonio.

La siguiente captura de pantalla te ofrece una visión general de la evolución de mi cartera de ETF en los últimos años. Se puede ver claramente cómo el valor ha aumentado de forma continua y cómo la disciplina en el plan de ahorro y una amplia diversificación han dado sus frutos. Hoy en día, mis ETF tienen un valor de casi 148 000 €.

El objetivo de muchos inversores: Una pensión de 1000 € con ETF aplicando la regla del 4 %.

Muchos inversores privados sueñan con tener una fuente de ingresos mensual adicional durante la jubilación. Por ejemplo, 1000 € en forma de pensión pasiva de ETF, que se ha ahorrado y acumulado a lo largo de los años.

La denominada «regla del 4 %» es uno de los modelos de cálculo más conocidos en la planificación financiera y, sobre todo, en la comunidad privada de ETF. La regla del 4 % es el resultado de un estudio sobre la retirada sostenible de tu depósito.

Esto significa que puedes retirar aproximadamente el 4 % de tus ahorros cada año sin agotar por completo tu capital durante una jubilación de duración media.

- La hipótesis subyacente es que tu cartera de ETF crecerá a largo plazo una media del 7 % anual. Aproximadamente la mitad se perderá debido a la inflación y los impuestos. Por lo tanto, quedará aproximadamente un 4 % como rendimiento neto.

- Si deseas retirar 1000 € al mes (12 000 € al año), necesitarás un patrimonio en ETF de aproximadamente 300 000 €.

- La fórmula de cálculo es: 12 000 € / 0,04 = 300 000 €.

A primera vista, la suma parece muy elevada, pero es perfectamente alcanzable con una estrategia a largo plazo y planes de ahorro ETF disciplinados. Sobre todo, si se empieza pronto y se invierte regularmente mediante un plan de ahorro ETF mensual.

Es bueno saberlo::

La regla del 4 % es una regla general y sirve principalmente como punto de referencia. Dependiendo de la situación del mercado bursátil, los impuestos o el nivel de vida, tu importe real de retirada puede ser inferior o superior.

Conclusión: Así invierto gracias a mi experiencia con los ETF

Las inversiones en ETF son rentables por muchos motivos. Sus bajos costes, su alta rentabilidad y la diversificación automática de tu cartera.

Gracias a tu meditada estrategia de inversión 50/50 en el iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983) y el iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) (ISIN: IE00BKM4GZ66), he conseguido una increíble rentabilidad del 10 % anual en los últimos cinco años. Seguiré aplicando esta estrategia en el futuro.

¿Te interesa el tema? Lee aquí nuestra gran comparativa de planes de ahorro ETF y conviértete en un experto en ETF. ¡Disfruta leyendo y adquiriendo tu propia experiencia con los ETF!

FAQ – Preguntas frecuentes