Mi opinión sobre Afranga: 14 % de interés | 3000 € invertidos

Afranga es una plataforma P2P bastante desconocida de Bulgaria que hasta ahora no había recibido la atención que merecía en Northern Finance. ¡Un error, como demuestran mis experiencias personales! Hasta ahora he invertido 3000 € y he analizado minuciosamente al proveedor para ti.

Los hechos más importantes en pocas palabras:

- Afranga es un mercado P2P de Bulgaria a través del cual puedes invertir en créditos al consumo.

- Detrás de la plataforma se encuentra Stikcredit, que lleva concediendo créditos con gran éxito desde 2013. Otros intermediarios crediticios solo representan una pequeña parte.

- El concepto funciona de forma segura y fiable desde 2021.

- Mi experiencia hasta ahora ha sido muy buena y voy a seguir aumentando mi inversión aquí.

¿Qué es Afranga? Toda la información importante + mis experiencias

El mercado de los préstamos P2P ha crecido enormemente y ha alcanzado un tamaño tal que resulta difícil tener una visión general del mismo. Solo en los últimos meses, han surgido nuevas e interesantes plataformas como Devon, FF Forest y Loanch.

¡Es fácil pasar por alto a un proveedor P2P! Afranga es uno de esos casos: esta plataforma búlgara lleva desde 2021 ofreciendo resultados fiables a los inversores, pero sigue siendo prácticamente desconocida.

Hace unos meses, por fin me decidí y añadí algunas inversiones a mi cartera. Mis primeras experiencias son muy positivas:

- Aquí se invierte directamente en los intermediarios crediticios (como crédito comercial), que a su vez conceden créditos al consumo con ese dinero.

- El principal intermediario crediticio, que también está detrás de la plataforma, es Stikcredit. Tienen mucho éxito y disponen de elevadas reservas, lo que avala la seguridad de la oferta.

- Se trata de un proveedor de servicios financieros regulado por las autoridades, que debe cumplir estrictos requisitos en materia de transparencia y seguridad.

- Los intereses son de hasta un 14 %, que puedes aumentar aún más con mi bonificación por registro y el reembolso.

- Afranga ha renovado recientemente su página web, ¡y se nota! Todo tiene un aspecto muy ordenado y elegante.

Aquí tienes un resumen de los datos más importantes sobre Afranga:

| Fundación | Diciembre de 2020 (inicio: 2021) |

| Sede de la empresa: | Sofía, Bulgaria |

| Gestión: | Svetlin Sabev, director ejecutivo y fundador |

| Activos gestionados: | +31 Millo € |

| Préstamos financiados: | Más de 1 Millo € (04/2026) |

| Regulado: | Proveedor de servicios de financiación participativa europeo totalmente regulado |

| Informe anual: | Disponible para el principal prestamista Stikcredit. Beneficio de 1,8 millones de euros. |

| Inversores: | 5.800 |

| Rendimiento: | Hasta un 14 %, con bonificación de Northern Finance y reembolso de hasta un 15,5 % posible. |

| Garantía de recompra: | No disponible |

| Importe mínimo de inversión: | 10 euros |

| Autoinversión: | No |

| Mercado secundario: | No, previsto para la primavera de 2026. |

| Certificado fiscal: | Sí |

| Programas de bonificación: | 1 % de reembolso + 0,5 % de interés adicional al registrarte a través de mi enlace. |

¿Quién está detrás de Afranga?

Si ya tienes una amplia experiencia en el ámbito P2P, es posible que conozcas Stikcredit. Este intermediario crediticio ha estado activo, entre otros, en Mintos, donde ha generado intereses fiables para sus inversores.

La fundación de Afranga fue el siguiente paso lógico para eliminar al intermediario Mintos y poder ofrecer inversiones aún más lucrativas. Por lo tanto, no es de extrañar que haya muchos solapamientos entre el personal de la plataforma P2P y el intermediario crediticio Stikcredit:

- El director general Svetlin Sabev lleva trabajando para Stikcredit desde 2018. Es fundador y director general de Afranga, pero sigue siendo miembro del consejo de administración de Stikcredit. Además, es cofundador y director general de Lendivo, el segundo mayor intermediario de la plataforma. ¡Se trata, por tanto, de un experto con una amplia red de contactos y mucha experiencia!

- El director de operaciones, Veniamin Istomin se encarga de las actividades diarias. Este directivo checo acumuló una amplia experiencia en el mercado P2P Bondster, especialmente en el trato con intermediarios crediticios.

- El director técnico Zdravko G. es el responsable de la tecnología. Es un desarrollador de software y directivo con amplia experiencia que, entre otras cosas, ha trabajado en el sector de la tecnología financiera. La nueva y excelente interfaz web de Afranga se debe en gran medida a su labor.

Cómo funciona el modelo de negocio

El modelo de negocio de Afranga incluye un paso adicional debido a la normativa y los requisitos asociados. A primera vista parece complicado, pero en realidad es muy sencillo:

- Los intermediarios crediticios como Stikcredit prestan dinero a particulares que no pueden o no quieren acudir a los bancos tradicionales (por ejemplo, porque necesitan dinero muy rápidamente).

- Recibís altos pagos de intereses de tus clientes.

- Los iniciadores quieren crecer y conceder aún más créditos. Por eso refinancian vuestros gastos a través de plataformas P2P, entre otras cosas.

- Los inversores privados como tú y yo podemos aportar el capital necesario para ello. A cambio, recibimos una gran parte de los elevados intereses que ganan estas empresas.

- Los inversores y prestamistas se encuentran a través de mercados P2P como Afranga.

Afranga es un proveedor de servicios regulado por las autoridades fiscales. Por lo tanto, la plataforma no puede ofrecer préstamos individuales para inversión. Así pues, en lugar de financiar la compra de una nueva PlayStation o la reparación de un coche a un cliente individual, ponemos nuestro dinero a disposición de los propios intermediarios crediticios.

De esta forma, inviertes simultáneamente en toda la cartera de créditos del iniciador. Esto te proporciona una excelente diversificación, ya que no dependes de un único crédito. El concepto es similar al de los proveedores de servicios P2P como Bondora o Monefit, en los que también invertimos directamente en una empresa de crédito.

Sin embargo, la desventaja es que no puedes seleccionar créditos individuales y áreas de especialización en tu cartera. Si deseas invertir específicamente en un tipo de crédito concreto, es mejor que te dirijas a competidores como Mintos o Swaper.

Es bueno saberlo:

Una pequeña parte de los ingresos por intereses también va a parar a Afranga. Sin embargo, dado que se trata de una plataforma destinada específicamente a la financiación de Stikcredit, los beneficios de Afranga son menos importantes.

¿En qué préstamos puedes invertir en Afranga?

A través de Afranga, inviertes en préstamos personales, es decir, dinero que las personas piden prestado para realizar compras, hacer frente a gastos inesperados o cubrir el tiempo que les queda hasta recibir su próximo salario. Es la categoría de préstamos más popular en mi comparativa de préstamos P2P.

Sin embargo, Afranga puede dar lugar a confusión:

- A través de la propia plataforma, concedemos un crédito empresarial a los respectivos solicitantes de crédito.

- Los intermediarios crediticios, por su parte, conceden créditos al consumo a particulares.

- En sentido estricto, lo que hacemos aquí es invertir en créditos comerciales. Sin embargo, los beneficios con los que se pagan vuestros intereses proceden de créditos personales.

La distinción no tiene ninguna repercusión real. Recibirás tus intereses de forma fiable, independientemente de si se trata de un «crédito empresarial» o un «crédito personal». Sin embargo, según mi experiencia, a menudo se producen malentendidos, ya que todos los créditos disponibles en Afranga están etiquetados como «créditos empresariales».

Cómo registrarse en Afranga

¿Te parece atractivo un interés de hasta el 15,5 %? ¡Entonces es hora de que te registres a través de mi enlace!

El proceso de registro es relativamente extenso, ya que Afranga, como proveedor regulado, debe cumplir numerosos requisitos. Sin embargo, se trata en su mayoría de preguntas sencillas en las que solo tienes que marcar las opciones que te correspondan. Según mi experiencia, a pesar de su extensión, el proceso se completa en pocos minutos.

Debes cumplir los siguientes requisitos:

- Eres ciudadano (o tienes tu residencia/domicilio fiscal) en un país de la UE o en Suiza.

- Tienes una cuenta bancaria para ingresar dinero en tu cuenta de Afranga.

- Tienes al menos 18 años.

- Tienes una dirección de correo electrónico, un número de teléfono móvil y un smartphone con conexión a Internet.

A través de mi enlace llegarás a la página web de Afranga. Aquí, selecciona el botón verde «Crear cuenta» situado en la parte superior derecha.

Empecemos por lo básico: asigna tu nombre y apellidos, dirección de correo electrónico, número de teléfono y contraseña.

Es bueno saberlo:

¡Las empresas también pueden invertir a través de Afranga! Para ello, deben seleccionar la pestaña «Empresa» en la parte superior. Sin embargo, dado que los particulares constituyen la mayor parte de los inversores, la opción correcta «Particular» ya está preseleccionada.

Una vez introducidos todos los datos, se te redirigirá inmediatamente a una página de confirmación. Afranga te muestra aquí el estado de tu solicitud. La empresa intenta guiarte y acompañarte a lo largo de todo el proceso. Según mi experiencia, la competencia tiende a dejarte más solo.

Tu cuenta ya está creada, pero aún debes activarla antes de poder empezar a invertir.

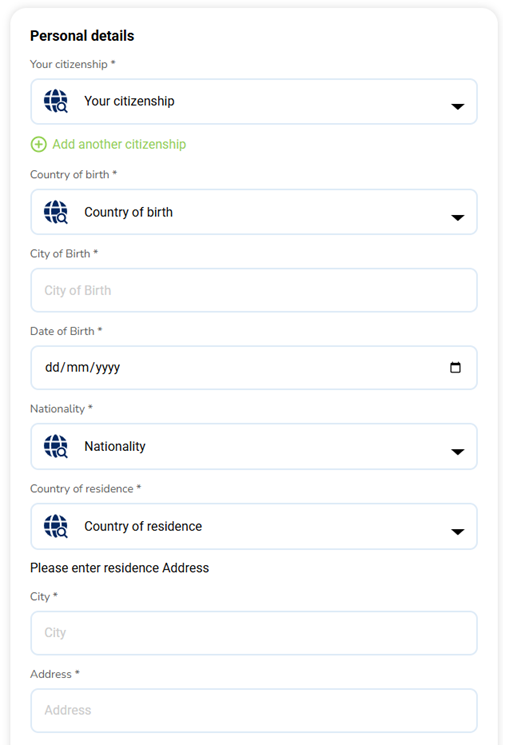

Introducir datos personales

Al hacer clic en «Continue» aparecerá un formulario en el que deberás introducir tus datos personales. A continuación te indicamos los datos que debes introducir:

- Tu nacionalidad o nacionalidades. Si tienes varias, puedes añadir más con el símbolo verde «+».

- Tu país de nacimiento

- La ciudad en la que naciste

- Tu fecha de nacimiento

- Tu nacionalidad (campo innecesario. Simplemente selecciona la misma opción que en «Ciudadanía»).

- País de residencia

- Tu dirección (ciudad, calle y número, código postal)

Más abajo («Other Information»), puedes añadir tu apellido de nacimiento y una dirección adicional, si es necesario.

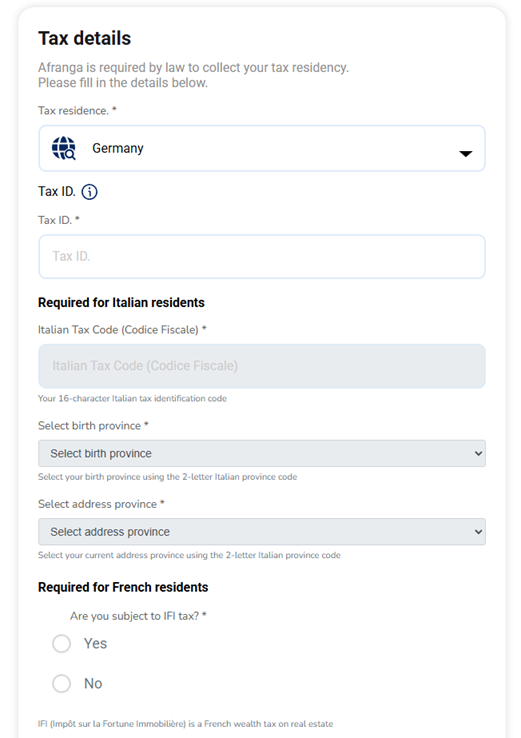

Introducir datos fiscales

Las ganancias que obtengas en Afranga deberán, por supuesto, incluirse posteriormente en tu declaración de impuestos P2P. La propia plataforma también debe registrar correctamente tus ingresos, ya que se trata de un proveedor regulado. Por lo tanto, a continuación se te solicitarán tus datos fiscales:

- País en el que pagas impuestos

- Tu número de identificación fiscal. Lo encontrarás, por ejemplo, en tu declaración de la renta y en otros documentos de la Agencia Tributaria.

- Datos adicionales para personas que viven en Italia o Francia

- Tu profesión/actividad. Aquí se es innecesariamente específico y, según mi experiencia, los numerosos términos en inglés pueden causar rápidamente confusión. Recomiendo utilizar un complemento de traducción.

Responder a preguntas personales

A continuación, Afranga quiere saber si eres una «persona políticamente expuesta». Si tú (o un familiar cercano) ocupas, por ejemplo, un cargo político importante, la respuesta es «Sí». De lo contrario, selecciona «No».

A continuación, se plantea la cuestión de la capacidad jurídica:

- «Full legal capacity» = Plena capacidad jurídica

- «Limited legal capacity» = Capacidad jurídica limitada

- «Under guardianship» = Bajo tutela (sin capacidad jurídica)

A continuación, se te preguntará cuál es tu ingreso anual y de qué fuentes procede. Puedes seleccionar varias opciones.

- «Income» (ingresos) es probablemente la opción más habitual y hace referencia a todos los ingresos procedentes de trabajos por cuenta propia o por cuenta ajena.

- Según mi experiencia, las «inversiones financieras» también son muy importantes. Entre ellas se incluyen los ingresos procedentes de otras plataformas P2P, los pagos de dividendos de ETF y otros ingresos pasivos.

- Las demás opciones son bastante específicas, pero podrían ser adecuadas para algunos inversores. En este caso, tú mismo debes tomar la decisión adecuada.

Si seleccionas varios puntos, a continuación se te preguntará cuál es tu principal fuente de ingresos.

Por último, debes declarar todos tus bienes, es decir, tu capital, inversiones, propiedades, etc.

Completar la verificación

¡Ya casi lo has conseguido! Solo tienes que comprobar por última vez tu número de teléfono y los datos introducidos hasta ahora y podrás continuar con la verificación.

Para confirmar tu identidad, necesitarás tu smartphone. Deberás hacer una foto de tu documento de identidad y una selfi. Todo funciona de forma automática y no tendrás que contactar con ningún empleado del servicio.

En pocos segundos se completará tu registro y recibirás un correo electrónico de confirmación. ¡Ahora puedes depositar dinero y empezar a invertir!

Mi opinión sobre Afranga: Así consigo un 14 % de interés

En Afranga hay varios intermediarios crediticios disponibles para invertir. Me he decidido por las dos empresas más grandes, ya que son las que tienen más experiencia en el sector P2P y la mayor cartera de créditos.

He invertido 1500 € en cada uno de los dos proveedores:

- Stikcredit es la fuerza impulsora detrás de Afranga. Con una cartera de créditos de 22 millones de euros (de los cuales 5 millones se financian a través de Afranga), también es el mayor proveedor de la plataforma. Los intereses ofrecidos, dependiendo del plazo, alcanzan hasta un 14 % anual.

- Lendivo es un intermediario crediticio búlgaro fundado por el equipo de Stikcredit. En Afranga, este proveedor ya ha recibido 4 millones de euros (desde la regulación en febrero de 2025) en inversiones. Aquí se ofrecen hasta un 13 % de interés anual.

Gracias a la combinación de dos inversiones y al bono de reembolso disponible actualmente, mis intereses se han estabilizado en algo más del 14 %. ¡Un valor muy bueno para una plataforma que lleva varios años pagando de forma fiable!

Impuestos en Afranga: Una pequeña desventaja de la plataforma búlgara

Un vistazo a mi clasificación de préstamos P2P muestra inmediatamente que todos los proveedores interesantes se encuentran fuera de Alemania. Lamentablemente, muchos países aplican un impuesto de retención sobre los beneficios que obtenemos allí. Sin embargo, normalmente podemos compensarlos sin problemas con nuestros propios impuestos en Alemania, por lo que no se produce ningún perjuicio.

En Afranga, lamentablemente, la situación es diferente:

- Afranga tiene su sede en Bulgaria.

- Bulgaria y España tienen un convenio de doble imposición que, en realidad, debería evitar la doble imposición.

- Lamentablemente, esta norma no se aplica a las ganancias que obtengas en Afranga.

- El proveedor te deducirá directamente el 10 % de tus ingresos y lo transferirá a la Agencia Tributaria búlgara.

- No puedes declarar estas deducciones en tu declaración de impuestos y así recuperar tu dinero.

Es importante destacar que se trata del 10 % de tus ganancias y no del 10 % de tu capital. En pocas palabras, esto significa que este impuesto reduce tu rendimiento en un 10 %.

En mi caso, obtengo alrededor de un 1,4 % menos al año (1/10 del 14 % = 1,4 %) o un 12,6 %, lo que sigue siendo una cantidad atractiva para mí.

Nota: Según la información disponible en el sitio web de Afranga, el 5 % del impuesto retenido en origen es deducible en la declaración de la renta. En este caso, el rendimiento total no se reduciría en un 10 %, sino solo en un 5 % efectivo, lo que correspondería a un rendimiento de aproximadamente el 13,3 %. Esto no constituye asesoramiento fiscal.

Explicación del riesgo de Afranga: ¿qué peligro tiene la plataforma P2P?

Los préstamos P2P no se consideran precisamente una inversión segura: ¡Solo asumiendo cierto riesgo se pueden obtener intereses de dos dígitos! Sin embargo, existen grandes diferencias entre los distintos proveedores, por lo que es muy importante analizar detenidamente la seguridad.

Afranga queda muy bien aquí:

- Afranga es una plataforma regulada por las autoridades que debe cumplir requisitos muy estrictos. Entre ellos se incluye, por ejemplo, un alto grado de transparencia, lo que nos permite detectar a tiempo cualquier posible problema. La separación obligatoria entre el capital de la empresa y el capital de los inversores también nos beneficia.

- El riesgo de impagos individuales (un prestatario no puede pagar sus deudas a tiempo o ya no puede pagarlas) se reduce considerablemente. Esto se debe a que inviertes directamente en los intermediarios crediticios y no tienes que lidiar tú mismo con los clientes privados.

- Detrás de la plataforma se encuentra la entidad crediticia Stikcredit, que lleva muchos años operando con gran éxito. La empresa ya ha superado la crisis del COVID y la guerra de Ucrania, y cuenta con reservas suficientes para hacer frente a cualquier problema que pueda surgir en el futuro.

- Afranga lleva en activo desde 2021 y, desde entonces, ¡no ha registrado ni un solo impago! Los inversores siempre han recibido vuestros intereses puntualmente, incluso cuando la economía se ha debilitado o los mercados bursátiles se han desplomado.

En general, Afranga ofrece la mayor protección posible para las inversiones P2P. Aunque no existe una seguridad del 100 %, teniendo en cuenta los intereses tan atractivos, el riesgo residual me parece totalmente aceptable.

Ventajas y desventajas de Afranga

Basándome en mi experiencia con Afranga, puedo identificar varias ventajas claras, pero también algunas desventajas:

| Ventajas | Desventajas |

| Intereses atractivos de hasta un 14 % anual, que pueden aumentarse aún más con diversas bonificaciones. | Riesgo básico: los tipos de interés de dos dígitos siempre conllevan un riesgo básico. |

| La plataforma está regulada por las autoridades y cumple con los más altos requisitos en materia de transparencia y seguridad. | Página web disponible hasta ahora solo en inglés y búlgaro. |

| Sólida selección de diferentes entidades crediticias y plazos | El impuesto de retención no es deducible, por lo que perdemos alrededor del 10 % de vuestro rendimiento. |

| Detrás de la plataforma se encuentra Stikcredit, que lleva años operando con éxito y ha sabido superar sin problemas las crisis pasadas. | Debido a la regulación oficial, el proceso de registro es bastante complicado. |

| Desde su fundación en 2021, Afranga ha pagado los intereses de forma fiable y aún no ha registrado ninguna pérdida crediticia. | La plataforma aún es bastante pequeña (actualmente cuenta con unos 2000 inversores), por lo que resulta difícil hacer pronósticos a largo plazo. |

| Los dos principales intermediarios crediticios, Lendivo y Stikcredit, crecen de forma sólida y constituyen un ancla segura para Afranga. | Aún no hay un mercado secundario disponible (pero está en fase de planificación). Por lo tanto, no es posible salir prematuramente de una inversión. |

En general, mi opinión sobre Afranga es positiva. Según mi experiencia, se trata de una plataforma fiable con buenos intereses que ofrece seguridad adicional gracias a su regulación.

Posibles alternativas a Afranga

En mi opinión, Afranga hace muchas cosas bien, pero también tiene que hacer frente a una fuerte competencia. Si el proveedor búlgaro no te convence, tienes a tu disposición numerosas alternativas:

1. Debitum Investments

Con Debitum Investments también inviertes en préstamos comerciales y obtienes alrededor de un 13 % de interés anual. Además, tanto Debitum como Afranga son plataformas muy estables que llevan años pagando de forma fiable. Y en cuanto a la transparencia, tampoco tienes que renunciar a nada con ninguna de las dos.

Por lo tanto, Debitum podría ser una posible alternativa o complemento a una inversión en Afranga: si repartes tu dinero entre ambos proveedores, ¡podrás lograr una diversificación aún mayor!

2. Monefit

Monefit sigue un modelo de negocio ligeramente diferente, pero se parece a Afranga en el sentido de que aquí no inviertes en créditos al consumo individuales. En su lugar, pones tu capital directamente a disposición de un intermediario crediticio, en este caso, Creditstar Group.

A cambio, «solo» obtienes un 7,5 % de interés, ¡pero puedes retirar tu capital en cualquier momento! Una gran ventaja frente a las inversiones P2P tradicionales con plazos fijos.

Ya he tenido muy buenas experiencias con esta oferta y la utilizo como una lucrativa alternativa al dinero a la vista.

Conclusión: Buena experiencia con Afranga, ¡he aumentado mi inversión!

Afranga es una plataforma P2P búlgara que solo conocen unos pocos inversores. Sin embargo, merece mucho la pena invertir en ella: actualmente ofrece hasta un 14 % de interés anual, que puede aumentar hasta un 15,5 % gracias a mi enlace de registro y a un bono de reembolso.

Al mismo tiempo, Afranga ofrece un alto nivel de seguridad, ya que la plataforma está regulada por las autoridades. Esto garantiza una gran transparencia y mecanismos de protección adicionales que benefician a los inversores.

Además, detrás del proveedor del intermediario crediticio Stikcredit, que lleva muchos años operando con gran éxito, Afranga se encuentra en una posición sólida, ya que, gracias a sus grandes reservas y buenos beneficios, debería poder superar sin problemas cualquier crisis futura.

Basándome en mi experiencia hasta ahora, solo veo una desventaja importante: el impuesto de retención del 10 % no se puede deducir en España. Por lo tanto, pierdes una décima parte de tu rendimiento. Sin embargo, en mi opinión, el 90 % restante sigue siendo muy atractivo.

Afranga es, por tanto, una nueva incorporación a mi cartera que sin duda desempeñará un papel importante en el futuro.

Preguntas frecuentes sobre las experiencias con Afranga