ETF Altersvorsorge: So sicherst du dir deine finanzielle Zukunft im Ruhestand

Angesichts sinkender Rentenniveaus und steigender Lebenshaltungskosten reicht die gesetzliche Rente ohne einen ETF als Altersvorsorge für viele nicht mehr aus, um im Alter den gewohnten Lebensstandard zu halten.

Eine kluge Altersvorsorge wird daher immer wichtiger. ETFs bieten hier eine einfache, flexible und kostengünstige Lösung: Mit einem ETF-Sparplan kannst du langfristig ein Vermögen aufbauen und die Rentenlücke schließen.

Du erfährst, warum sich ETFs als Altersvorsorge besonders lohnen und wie du mit nur wenigen Euros monatlich durch den Zinseszinseffekt eine solide finanzielle Basis für den Ruhestand schaffst.

Das Wichtigste in Kürze:

- Rentenlücke sicher schließen: Die gesetzliche Rente reicht oft nicht aus. Ein ETF-Sparplan kann die Lücke füllen und deine Altersvorsorge sichern.

- Langfristige Durchschnittsrendite von 7 bis 8 %: Über 30 Jahre erzielen weltweit gestreute ETFs, wie der S&P 500 und MSCI World, im Schnitt eine Rendite von etwa 7–8 %.

- Flexibel und kostengünstig: ETFs bieten geringe Kosten, eine breite Streuung und Flexibilität bei der Auszahlung.

- Vermögen durch Zinseszinseffekt aufbauen: Schon mit 200 € monatlich kannst du über Jahrzehnte eine solide Summe erreichen.

- Steuerliche Vorteile nutzen: In Deutschland wird die Abgeltungssteuer von 25 % auf Gewinne erhoben, was ETFs besonders attraktiv macht.

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

0 % ohne

Punkte

0 % ohne

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

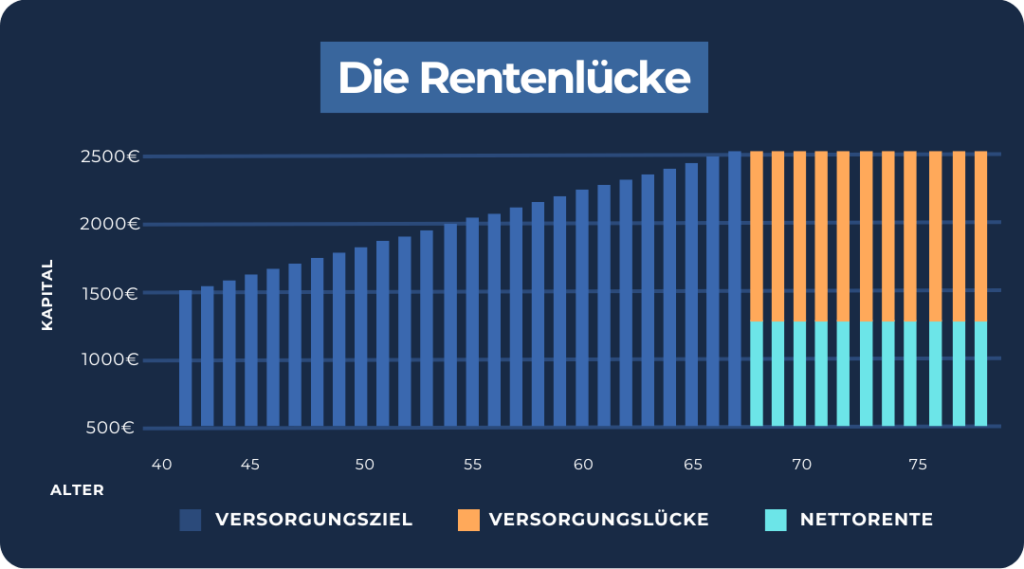

Die Rentenlücke: Warum die gesetzliche Rente nicht ausreicht

Viele Menschen in Deutschland verlassen sich auf die gesetzliche Rente, um ihren Lebensunterhalt im Alter zu sichern. Doch in vielen Fällen reicht diese allein nicht aus, um den gewohnten Lebensstandard zu halten.

Die sogenannte Rentenlücke, also die Differenz zwischen deinem tatsächlichen finanziellen Bedarf und dem, was die gesetzliche Rente abdeckt, ist ein Problem. Dieses wird durch strukturelle und demografische Entwicklungen weiter verschärft.

Die gesetzliche Rente beträgt in Deutschland durchschnittlich weniger als 50 % des letzten Nettogehalts. Das bedeutet, dass Rentner im Alter mit erheblich weniger Einkommen rechnen müssen, als sie während ihres Berufslebens zur Verfügung hatten.

Angenommen, du hast während deines Berufslebens ein durchschnittliches Nettogehalt von 2.500 € erzielt. In deinem Ruhestand beziehst du jedoch je nach gesammelten Rentenpunkten eine gesetzliche Rente von nur 1.250 € pro Monat. Es entsteht eine Lücke von 1.250 €, die du entweder durch private Vorsorge, zusätzliche Einkünfte oder eingeschränkten Konsum schließen musst, um deine Lebenshaltungskosten zu decken.

Diese monatliche Differenz bedeutet nicht nur finanzielle Unsicherheit, sondern kann auch drastische Einschnitte in der Lebensqualität zur Folge haben. Ohne ausreichende private Altersvorsorge oder andere Einkünfte kann es für viele schwer werden, unerwartete Ausgaben oder steigende Lebenshaltungskosten zu decken.

Für viele Menschen stellt diese Differenz eine echte Herausforderung dar, die sie dazu zwingt, zusätzliche Einnahmequellen aufzubauen. Eine überlegte ETF Strategie kann dir dabei helfen, passives Einkommen fürs Alter zu generieren.

Diese 3 Gründe verursachen die Rentenlücke

Die gesetzliche Rente wird für viele Menschen im Ruhestand nicht mehr ausreichen, um den gewohnten Lebensstandard aufrechtzuerhalten. Die Ursachen dafür sind vielfältig und tief in unserer Gesellschaft und der Politik verwurzelt.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

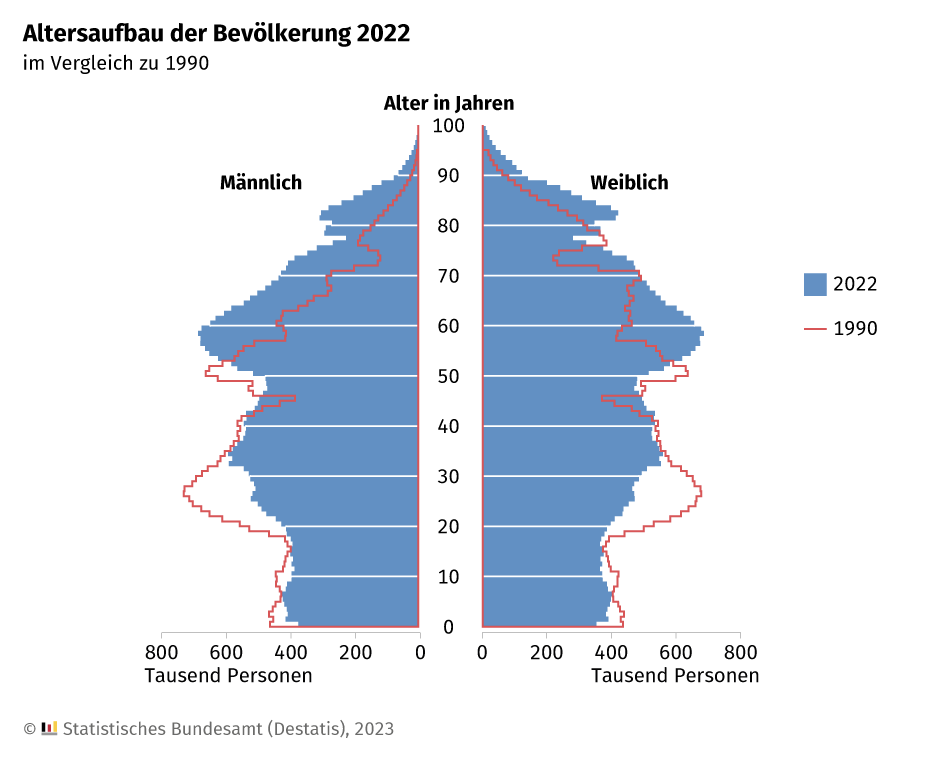

1. Demografischer Wandel

Die deutsche Gesellschaft altert. Dank medizinischer Fortschritte und einer steigenden Lebenserwartung gibt es immer mehr Rentner, während gleichzeitig die Geburtenrate sinkt.

Dadurch entsteht ein strukturelles Ungleichgewicht: Immer weniger Erwerbstätige müssen für die Renten einer wachsenden Zahl von Rentnern aufkommen.

Während in den 1970er Jahren noch vier Erwerbstätige für einen Rentner gesorgt haben, sind es heute oft nur noch zwei. Diese Entwicklung belastet das umlagefinanzierte Rentensystem erheblich.

Da die Beiträge zur Rentenversicherung nicht ins Unendliche steigen können, muss die Rentenhöhe entsprechend angepasst werden. Der Gesetzgeber sieht sich gezwungen, das Rentenniveau zu senken, um das System überhaupt aufrechtzuerhalten.

Für zukünftige Rentner bedeutet dies jedoch, dass sie mit geringeren Leistungen rechnen müssen.

Die folgende Grafik verdeutlicht den demografischen Wandel in Deutschland, der durch eine alternde Gesellschaft und eine schrumpfende jüngere Bevölkerung gekennzeichnet ist. Dieser Wandel stellt das Rentensystem vor große Herausforderungen, da er die Finanzierung der Altersversorgung zunehmend erschwert und das Risiko einer wachsenden Rentenlücke erhöht.

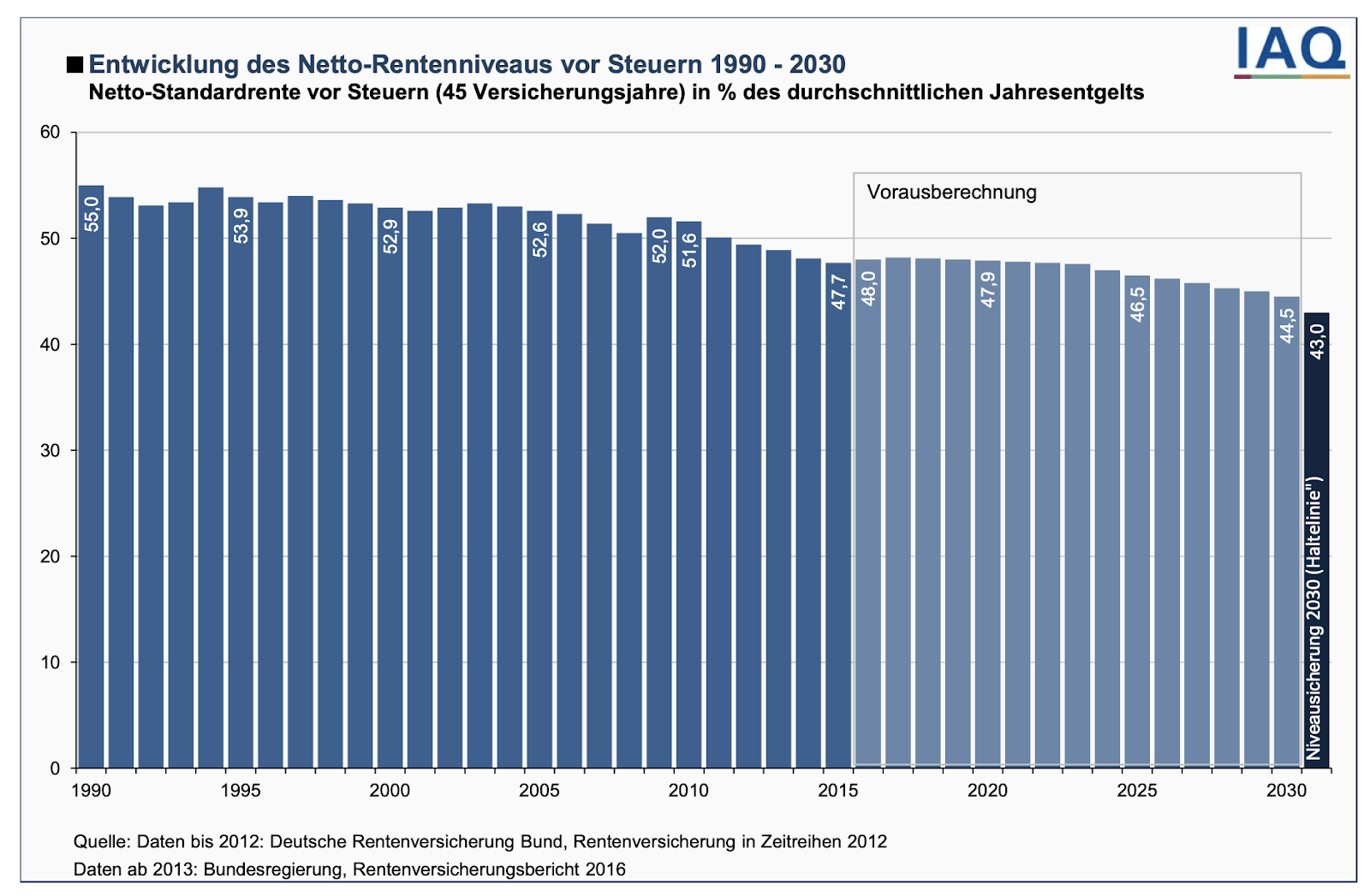

2. Sinkendes Rentenniveau

Das Rentenniveau, das den Anteil der Rente am letzten durchschnittlichen Einkommen beschreibt, ist in Deutschland in den letzten Jahrzehnten kontinuierlich gesunken und wird voraussichtlich weiter sinken.

Beispielsweise lag das Rentenniveau 1985 noch bei 57,4 % des letzten Gehalts. Im Jahr 2000 waren es bereits 52,9 %. Heute beträgt es bereits weniger als 50 %. Prognosen zufolge könnte es bis 2035 auf etwa 45% fallen.

Das sinkende Rentenniveau führt dazu, dass Rentner im Vergleich zu ihrem früheren Einkommen immer weniger erhalten und es ihnen schwerfällt, den gewohnten Lebensstandard zu halten. Auch für gutverdienende Menschen, die bisher wenig über Altersarmut nachgedacht haben, kann das sinkende Rentenniveau erhebliche Auswirkungen haben.

Es zwingt immer mehr Menschen dazu, Alternativen zur gesetzlichen Rente zu suchen und zusätzliche finanzielle Mittel für den Ruhestand aufzubauen.

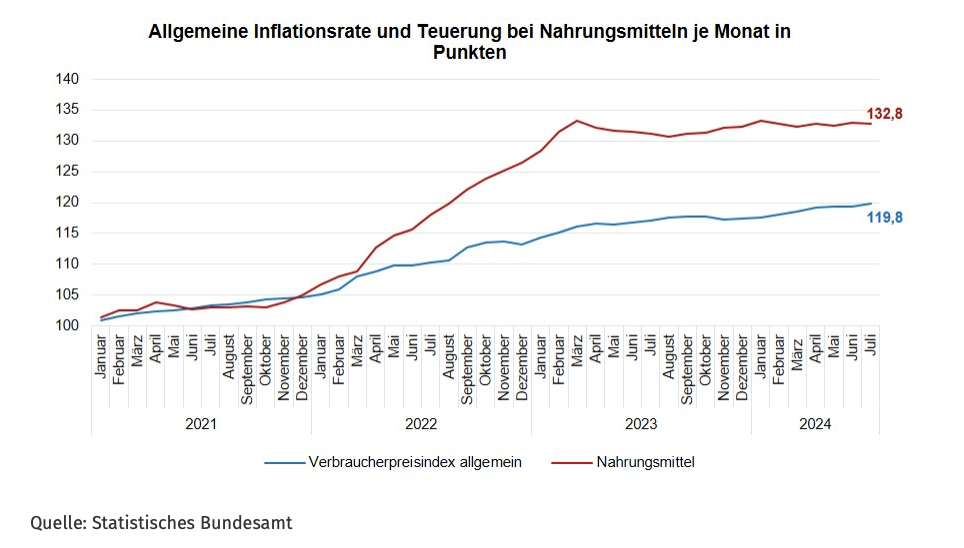

3. Steigende Lebenshaltungskosten

Ein weiterer bedeutender Faktor, der die Kaufkraft der Rente schmälert, ist die Inflation.

Die Lebenshaltungskosten, insbesondere für Miete, Lebensmittel, Energie und Gesundheitsversorgung, steigen kontinuierlich an.

Diese Kostensteigerungen betreffen Rentner in besonderem Maße, da ihre Einkünfte oft fix sind und keine automatische Anpassung an die Inflation erfahren.

Zwar wird die gesetzliche Rente in regelmäßigen Abständen angepasst, doch häufig reichen diese Anpassungen nicht aus, um die tatsächliche Teuerung auszugleichen. Ein Beispiel dafür ist der Gesundheitsbereich.

Viele Rentner sind auf medizinische Leistungen angewiesen, deren Kosten deutlich schneller steigen als die allgemeine Teuerungsrate. Da Rentner für diese steigenden Kosten selbst aufkommen müssen, sinkt ihre Kaufkraft und somit auch die Qualität ihres Lebens.

Ein Anstieg der Lebenshaltungskosten wirkt sich also besonders stark auf Rentner aus, da ihre Einnahmen in der Regel nicht mit der Inflation Schritt halten. Dadurch sinkt der reale Wert der Rente, was die finanzielle Situation vieler Ruheständler weiter verschärft.

Die Rentenlücke schließen: Warum ETFs die Lösung für deine Altersvorsorge sein können

Angesichts des sinkenden Rentenniveaus und steigender Lebenshaltungskosten stellt sich eine drängende Frage: Reicht die gesetzliche Rente aus? Oftmals ist die Antwort ernüchternd, da viele Menschen nicht in der Lage sind, allein von der Rente zu leben. Die Lösung? Eine private Vorsorge in Form von ETFs oder Aktien. Durch einen ETF Sparplan kannst du langfristig ein Vermögen aufbauen und die Rentenlücke schließen.

Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Fonds, der die Wertentwicklung eines gesamten Index, wie beispielsweise des S&P 500, nachbildet.

Der S&P 500 ist ein Aktienindex, der die 500 größten börsennotierten Unternehmen in den USA umfasst. Der Name steht für Standard & Poor’s 500 und wird oft als Barometer für die allgemeine Entwicklung des US-amerikanischen Aktienmarkts verwendet.

Der Index wurde 1957 von der Ratingagentur Standard & Poor’s eingeführt und gilt heute weltweit als einer der wichtigsten Aktienindizes.

Der S&P 500 ist weltweit ein beliebter Index für Investoren, da er eine breite Diversifikation und solide Renditechancen bietet. Er hat historisch eine durchschnittliche jährliche Rendite von etwa 7–10 % erzielt.

Viele Anleger nutzen ETFs, die den S&P 500 abbilden, um passiv in den US-Markt zu investieren, ohne einzelne Aktien auswählen zu müssen. Diese Diversifikation reduziert das Risiko, das beim Investieren in nur wenige Einzeltitel entstehen würde.

Der Chart belegt, dass der S&P500 ETF in den letzten 5 Jahren ca. 110 % Rendite erwirtschaftet hat. Eine beeindruckende Performance, mit der nicht viele Investments mithalten können.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Die Vorteile von ETFs für deine Rente

ETFs bieten eine Vielzahl von Vorteilen, die sie für Anleger besonders attraktiv machen, insbesondere für diejenigen, die langfristig Vermögen aufbauen möchten. Einer der größten Vorteile ist die breite Diversifikation, die ETFs ermöglichen.

Anders als bei Einzelaktien investierst du mit einem ETF in eine Vielzahl von Unternehmen auf einmal, was das Risiko erheblich verringert.

Diese Diversifikation sorgt dafür, dass Verluste einzelner Unternehmen durch die Gewinne anderer ausgeglichen werden, wodurch das Gesamtportfolio stabiler bleibt und Schwankungen abgefedert werden.

Ein weiterer Vorteil sind die niedrigen Kosten. Da ETFs passiv verwaltet werden (sie bilden einfach die Zusammensetzung eines Index nach, ohne aktives Management) fallen wesentlich geringere Gebühren an als bei aktiv gemanagten Fonds.

Die Total Expense Ratio (TER) eines ETFs, die die jährlichen Verwaltungskosten angibt, liegt oft unter 0,5 %, während bei aktiv gemanagten Fonds häufig Gebühren von 1 bis 2 % anfallen. Diese niedrigen Kosten sind ein großer Vorteil, da Gebühren die Rendite über die Jahre erheblich schmälern können.

Zusätzlich bieten ETFs eine hohe Flexibilität und Liquidität. Da sie an der Börse gehandelt werden, können ETFs jederzeit während der Handelszeiten gekauft und verkauft werden. Dies ist besonders praktisch, wenn du flexibel auf Marktentwicklungen reagieren oder bei Bedarf dein Geld abrufen möchtest.

Viele Anleger nutzen ETFs auch für einen regelmäßigen ETF-Sparplan, der monatliche Einzahlungen ermöglicht und vom Cost-Average-Effekt profitiert. Dieser ist ein wichtiger Vorteil bei einem ETF-Sparplan, der durch regelmäßige, gleichbleibende Einzahlungen in guten und schlechten Marktphasen entsteht.

Indem du monatlich einen festen Betrag investierst, kaufst du automatisch in Zeiten niedriger Kurse mehr Anteile und bei hohen Kursen weniger. Dies führt zu einem durchschnittlichen Kaufkurs über die Zeit, der das Risiko von Marktschwankungen glättet und die Rendite stabilisiert.

Der Effekt hat zwei wesentliche Vorteile: Erstens reduziert er das Risiko, dein gesamtes Kapital in einer Hochpreisphase anzulegen, und zweitens stabilisiert er den durchschnittlichen Kaufpreis, was langfristig die Rendite optimiert.

Für langfristige Anleger, die auf eine stabile und wachsende Altersvorsorge setzen, ist der Cost-Average-Effekt daher eine einfache und wirkungsvolle Strategie, um auch in volatilen Märkten gelassen und kontinuierlich zu investieren.

ETFs bieten außerdem steuerliche Vorteile. In Deutschland fallen auf Gewinne aus ETFs nur die Abgeltungssteuer von 25 % an. Zudem können Erträge bei thesaurierenden ETFs, die Erträge automatisch reinvestieren, während der Ansparphase steuerlich aufgeschoben werden, was das Vermögen noch schneller wachsen lässt.

Dieser Vorteil verstärkt den ETF Zinseszins und kann über Jahrzehnte hinweg zu beträchtlichem Kapitalzuwachs führen. Insgesamt sind ETFs dank ihrer Kosteneffizienz, Diversifikation und Flexibilität eine exzellente Wahl für langfristige Anlagestrategien und die private Altersvorsorge.

| Vorteil | Beschreibung |

| Breite Diversifikation | ETFs ermöglichen eine Investition in zahlreiche Unternehmen gleichzeitig, was das Risiko erheblich reduziert. Verluste einzelner Unternehmen können durch Gewinne anderer ausgeglichen werden, wodurch das Portfolio stabiler und Schwankungen abgefedert werden. |

| Niedrige Kosten | Da ETFs passiv verwaltet werden und nur einen Index nachbilden, fallen geringere Verwaltungskosten an. Die Total Expense Ratio (TER) liegt oft unter 0,5 %, während bei aktiv gemanagten Fonds häufig Gebühren von 1 bis 2 % entstehen. Niedrige Kosten führen langfristig zu einer höheren Rendite. |

| Flexibilität und Liquidität | ETFs werden an der Börse gehandelt und können daher während der Handelszeiten jederzeit gekauft und verkauft werden. Dies ermöglicht eine hohe Flexibilität, um schnell auf Marktentwicklungen zu reagieren oder bei Bedarf Kapital abzurufen. |

| Cost-Average-Effekt | Ein ETF-Sparplan profitiert vom Durchschnittskosteneffekt: Regelmäßige Einzahlungen führen zu einem durchschnittlichen Kaufpreis, was das Risiko bei Marktschwankungen glättet. Du kaufst automatisch bei niedrigen Kursen mehr Anteile und bei hohen Kursen weniger, was langfristig die Rendite stabilisiert. |

| Steuervorteile in Deutschland | Gewinne aus ETFs werden in Deutschland mit der Abgeltungssteuer von 25 % besteuert. Bei thesaurierenden ETFs, die Erträge automatisch reinvestieren, erfolgt eine Steueraufschiebung in der Ansparphase, wodurch das Vermögen schneller wächst. Dies verstärkt den Zinseszins-Effekt und steigert den Kapitalzuwachs. |

| Langfristige Anlagestrategie | Durch Kosteneffizienz, breite Streuung und einfache Handhabung sind ETFs optimal für den langfristigen Vermögensaufbau. Gerade für die private Altersvorsorge bieten sie stabile und wachsende Renditechancen, da sie auf langfristiges Markt- und Wirtschaftswachstum setzen. |

Das Auswandern nach Zypern bietet für Anleger attraktive steuerliche Vorteile, insbesondere für Dividenden. In Zypern fällt auf Dividendenerträge keine Steuer an, was bedeutet, dass du deine Dividenden steuerfrei kassieren kannst. Zudem bietet das Land ein angenehmes Klima und eine hohe Lebensqualität. Ideal für Rentner und Investoren, die ihre Kapitalerträge maximieren möchten.

Die richtige ETF Auswahl: So baust du ein optimales Portfolio auf

Ein ausgewogenes und strategisch aufgebautes ETF-Portfolio ist die Basis für eine langfristig stabile Altersvorsorge. Eine breit diversifizierte Auswahl an ETFs verringert das Risiko und erhöht gleichzeitig die Chancen auf eine stabile Rendite.

Dabei kommt es darauf an, Märkte, Branchen und Regionen so zu kombinieren, dass dein Portfolio von stabilen Industrienationen profitiert, während es zugleich das Wachstumspotenzial von Schwellenländern nutzt. Die beliebtesten ETFs für die Altersvorsorge sind:

- MSCI World ETF

Der MSCI World Index umfasst rund 1.600 Unternehmen aus 23 Industrieländern und bietet eine breite Diversifikation, die auf Stabilität setzt. Durch Investitionen in verschiedene Branchen und Währungsräume profitierst du von einer globalen Streuung und senkst das Risiko, das einzelne Unternehmen oder Länder mit sich bringen könnten. - S&P 500 ETF

Der S&P 500 bildet die 500 größten börsennotierten Unternehmen der USA ab. Dieser ETF ermöglicht dir Zugang zu den größten und oft erfolgreichsten Unternehmen der Welt, darunter Apple, Microsoft und Amazon. Der US-Markt hat historisch hohe Renditen erzielt und bietet eine gute Ergänzung zum MSCI World. - Emerging Markets ETF

Ein Emerging Markets ETF investiert in aufstrebende Volkswirtschaften wie China, Indien oder Brasilien. Diese Länder bieten aufgrund ihres Wirtschaftswachstums oft höhere Renditepotenziale, sind jedoch auch mit höheren Schwankungen verbunden. Eine Beimischung von etwa 10–20 % im Portfolio kann sinnvoll sein, um das Wachstumsrisiko zu diversifizieren.

Portfolio Aufteilung: Eine ausgewogene Mischung

Eine empfohlene Verteilung für eine stabile Altersvorsorge könnte zum Beispiel folgendermaßen aussehen:

| ETF-Typ | Empfohlene Gewichtung | Vorteile |

| MSCI World ETF | 60–70 % | Bietet globale Diversifikation und Stabilität durch Investitionen in Unternehmen aus Industrieländern. |

| S&P 500 ETF | 20–30 % | Ergänzt das Portfolio mit starker Rendite und Stabilität durch führende US-Unternehmen. |

| Emerging Markets ETF | 10–20 % | Erhöht das Wachstumspotenzial durch Investitionen in Schwellenländer mit höherem Wirtschaftswachstum. |

Gut zu wissen:

Eine ausgewogene ETF-Auswahl kombiniert Sicherheit und Wachstumspotenziale. Eine strategische Mischung aus MSCI World, S&P 500 und Emerging Markets ETFs schafft ein stabiles Fundament für die Altersvorsorge.

Eine realistische Beispielrechnung für deine ETF Altersvorsorge

Eine Beispielrechnung gibt dir eine Vorstellung davon, wie sich ein ETF-Sparplan über Jahrzehnte entwickeln kann. An dieser Stelle sind zwei Szenarien aufgelistet, die auf regelmäßigen Einzahlungen und einer durchschnittlichen Rendite von 7 % pro Jahr basieren.

Der Zinseszins-Effekt spielt dabei eine entscheidende Rolle und zeigt, wie wichtig langfristiges Investieren ist.

Szenario 1: Monatliche Einzahlung von 200 €

Bei einer monatlichen Einzahlung von 200 € und einer Anlagedauer von 30 Jahren mit einer durchschnittlichen jährlichen Rendite von 7 % ergibt sich folgendes Kapital:

- Monatliche Sparrate: 200 €

- Gesamte Einzahlungen: 72.000 €

- Endkapital nach 30 Jahren: ca. 227.000 €

- Erträge durch Zinseszins: ca. 155.000 €

Obwohl du insgesamt „nur“ 72.000 € eingezahlt hast, sorgt der Zinseszins-Effekt dafür, dass dein Kapital bis auf rund 227.000 € anwächst. Das zeigt, wie stark der Zinseszins langfristig wirkt und warum sich Geduld und Kontinuität lohnen.

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

Szenario 2: Monatliche Einzahlung von 500 €

Erhöhen wir die monatliche Einzahlung auf 500 €, ergibt sich bei einer identischen Rendite und Anlagedauer ein deutlich höheres Endkapital:

- Monatliche Sparrate: 500 €

- Gesamte Einzahlungen: 180.000 €

- Endkapital nach 30 Jahren: ca. 567.000 €

- Erträge durch Zinseszins: ca. 387.000 €

Mit einer höheren monatlichen Sparrate wächst das Kapital auf rund 567.000 €, wovon etwa 387.000 € allein durch den Zinseszins erwirtschaftet werden. Dies verdeutlicht den erheblichen Unterschied, den eine höhere Sparrate langfristig machen kann.

Gut zu wissen:

Der Zinseszins ist eine der mächtigsten Kräfte beim langfristigen Vermögensaufbau. Er sorgt dafür, dass selbst kleine Sparbeträge über viele Jahre hinweg zu einem großen Vermögen heranwachsen können.

Fazit: Erstelle deinen persönlichen Rentenfonds mit ETFs

Ein ETF-Sparplan ist eine flexible, kostengünstige und sichere Möglichkeit, sich ein solides finanzielles Polster für den Ruhestand aufzubauen. Durch die breite Diversifikation in unterschiedlichen Märkten und Branchen bieten ETFs langfristige Stabilität und Renditechancen, die für den Vermögensaufbau entscheidend sind.

Mit einer durchdachten Auswahl an ETFs, wie dem MSCI World, S&P 500 und einem Emerging Markets ETF, legst du die Grundlage für ein stabiles und wachstumsstarkes Portfolio, das dir langfristig finanzielle Sicherheit bietet.

Die Kombination aus niedrigen Verwaltungskosten, dem Cost-Average-Effekt und steuerlichen Vorteilen in Deutschland macht ETFs zu einer optimalen Wahl für die Altersvorsorge.

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

0 % ohne

Punkte

0 % ohne

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Häufig gestellte Fragen zur ETF-Altersvorsorge