Investimenti finanziari per medici: accumulo di capitale con ETF e P2P

Come medico, ogni giorno ti assumi la responsabilità degli altri, ma il tuo futuro finanziario rimane in secondo piano. Mentre investi anni negli studi, nella formazione continua e nella creazione di uno studio medico, spesso rimane poco tempo per la vera e propria costituzione di un patrimonio.

Eppure è proprio questa la chiave per ottenere un reddito supplementare nella terza età, sostenere i propri figli o semplicemente godere di maggiore libertà nella vita quotidiana. In questo articolo ti mostrerò come costruire una strategia di investimento realistica senza troppa fatica.

Aspetti rilevanti:

- Come medico hai poco tempo e spesso inizi tardi a investire, quindi hai bisogno di investimenti con rendimenti solidi e un impegno minimo.

- Gli ETF costituiscono una base stabile, adatta alla costituzione di capitale a lungo termine grazie alla loro buona crescita.

- I prestiti P2P garantiscono pagamenti regolari degli interessi, indipendentemente dalle fluttuazioni del mercato azionario.

- Le criptovalute sono adatte come piccola aggiunta per un potenziale aggiuntivo.

- L’automazione ti consente di investire in modo efficiente anche se hai una giornata lavorativa molto intensa.

Perché il tema degli investimenti finanziari è così importante per i medici?

Molti medici iniziano la loro carriera professionale in età avanzata. Tra studi, tirocinio e formazione continua, sono passati rapidamente dieci anni, mentre i loro coetanei hanno già iniziato da tempo a costruire il proprio patrimonio. A ciò si aggiungono i costi elevati della formazione e spesso un lungo periodo di tempo prima che l’investimento nella propria carriera dia i suoi frutti dal punto di vista finanziario.

Il risultato è che avrai un reddito superiore alla media, ma meno tempo per trarne profitto a lungo termine. Se continui a rimandare la questione degli investimenti finanziari, perderai ogni anno preziosi rendimenti.

I medici, in particolare, sono interessati da fattori aggiuntivi che rendono gli investimenti a lungo termine ancora più importanti:

- Entrate irregolari o variabili: in molti studi medici, il reddito dipende fortemente dal numero di pazienti trattati e dal fatto che si tratti di pazienti convenzionati o privati. Una costituzione patrimoniale stabile può attenuare tali fluttuazioni e garantire un reddito pianificabile a lungo termine.

- Poco tempo per occuparsi delle finanze: chi lavora molte ore al giorno in uno studio medico o in una clinica ha poche energie per occuparsi la sera dei mercati, dei tassi d’interesse o delle tasse. Gli investimenti automatizzati consentono al tuo denaro di lavorare per te anche quando sei al lavoro.

- Costi correnti e investimenti nella carriera: le attrezzature mediche, gli studi, la formazione continua e il personale sono costosi. Una base di capitale stabile ti offre il margine di manovra necessario per sostenere tali spese senza dover ricorrere a prestiti o riserve di emergenza.

Con una solida strategia di investimento puoi strutturare il tuo reddito in modo tale che cresca anche senza un’attenzione quotidiana. Gli interessi e i rendimenti regolari ti consentono di accumulare un reddito aggiuntivo a lungo termine. Nel caso ideale, questo può arrivare anche a diverse migliaia di euro al mese durante la pensione!

Investimenti finanziari per medici: ecco quanto puoi guadagnare

Prima inizi, più il tuo capitale beneficerà del cosiddetto effetto degli interessi composti, ovvero interessi sugli interessi. Se investi regolarmente con un rendimento solido, nel tempo si creerà un effetto di crescita sempre più forte, anche con importi moderati. Ciò ti offre i seguenti vantaggi:

- Migliore copertura assicurativa nella terza età, indipendentemente dalla pensione statale o dalla vendita dello studio medico.

- Più libertà per ridurre l’orario di lavoro, sostenere la famiglia o semplicemente vivere in modo più rilassato dal punto di vista finanziario.

- Costruisci un patrimonio che a lungo termine andrà a vantaggio non solo tuo, ma anche della tua famiglia.

Maggiore è il rendimento e più lungo è il periodo di investimento, maggiore sarà l’effetto. In pratica, ciò significa che il tuo capitale cresce più rapidamente ogni mese, perché non solo i tuoi versamenti fruttano interessi, ma anche i rendimenti già generati.

Quanto questo sia vantaggioso nel lungo periodo lo puoi vedere in questo esempio con un rendimento annuo conservativo dell’8%:

| Importo mensile | 5 anni | 10 anni | 20 anni | 25 anni | 30 anni |

| 250 € | 18.369 € | 45.736 € | 147.255 € | 237.757 € | 372.590 € |

| 500 € | 36.738 € | 91.473 € | 294.510 € | 475.513 € | 745.179 € |

| 1000 € | 73.477 € | 182.946 € | 589.021 € | 951.027 € | 1.490.360 € |

Nel corso di un’intera carriera è facile accumulare da 750.000 € a oltre 1 milione di euro in più. Un investimento finanziario regolare per i medici ripaga letteralmente!

Se in pensione prelevi solo il 5% all’anno, otterrai un reddito aggiuntivo compreso tra 40.000 € e 50.000 € all’anno, senza intaccare il tuo investimento iniziale!

Quali classi di investimento sono particolarmente adatte ai medici?

Se inizi a lavorare in età avanzata, devi prestare maggiore attenzione al rendimento e all’efficienza nella costituzione del tuo patrimonio. Dopotutto, l’investimento finanziario deve recuperare il tempo perduto. Tuttavia, non c’è spazio per rischi eccessivi.

Gli investimenti finanziari per i medici dovrebbero crescere in modo solido, presentare poche fluttuazioni e avere un profilo di rischio da basso a medio. È preferibile che siano anche ampiamente automatizzati, poiché spesso non si ha il tempo di occuparsi quotidianamente delle notizie di borsa.

Queste due forme di investimento, che si completano perfettamente, sono quindi ideali:

- ETF (Exchange Traded Funds): riflettono interi mercati, consentendo al tuo capitale di crescere nel lungo termine insieme all’economia globale.

- Prestiti P2P: in questo caso presti il tuo denaro direttamente a privati o aziende tramite piattaforme specifiche. In cambio ricevi interessi periodici, solitamente mensili, indipendentemente dalle fluttuazioni del mercato azionario.

Insieme, gli ETF e i prestiti P2P offrono il meglio di due mondi: da un lato ottieni buoni rendimenti per la costituzione di capitale a lungo termine, anche se i mercati azionari subiscono occasionalmente delle fluttuazioni. Dall’altro lato, gli interessi attivi garantiscono stabilità e reddito aggiuntivo, indipendentemente dall’andamento della borsa.

Gli ETF come tuo ingresso nell’economia mondiale

Queste classi di investimento riflettono mercati o indici completi, ad esempio l’MSCI World o l’S&P 500. Acquistando quote di questi fondi, beneficerai direttamente della crescita di molte aziende contemporaneamente. La gestione, i dividendi e il ribilanciamento sono a carico del fondo, quindi non dovrai preoccuparti di ogni singolo valore.

Esempio:

Negli ultimi 20 anni, l’indice S&P 500 ha registrato un rendimento medio annuo del 9,06% (fonte: https://www.investopedia.com/ask/answers/042415/what-average-annual-return-sp-500.asp). Questo spiega perché questa forma di investimento è così interessante nel lungo termine. Investire nella crescita economica globale ripaga letteralmente!

Ciò che li rende particolarmente interessanti come investimento finanziario per i medici:

- Nucleo stabile del tuo portafoglio: pur essendo soggetti a fluttuazioni, queste sono inferiori rispetto ai singoli titoli azionari. Ciò costituisce la base ideale per una crescita sostenibile.

- Investimento di tempo minimo: puoi scegliere tra un piano di risparmio ETF o un investimento una tantum . Una volta impostato, un piano di risparmio ETF continua automaticamente. Non è necessario controllare i grafici ogni giorno.

- Ampia diversificazione con un piccolo sforzo: il tuo capitale viene distribuito su molti paesi, settori e aziende. Ciò riduce i rischi nel caso in cui singole aziende perdano valore.

Ecco come gli ETF mi garantiscono un rendimento del 9%

Punto su un mix composto per circa il 37% da ETF dei paesi industrializzati e per il 42% da ETF dei paesi emergenti. In questo modo posso combinare la stabilità dei paesi occidentali con il potenziale di rendimenti superiori alla media degli

Per iniziare, potresti procedere in questo modo:

- Scegli due fondi globali (ad es. World + Emerging Markets).

- Crea un piano di risparmio (mensile, automatizzato).

- Controlla regolarmente, ad esempio una volta all’anno, il rapporto nel tuo portafoglio. Se necessario, riportalo alla ponderazione target.

Questo tipo di portafoglio rende facile accumulare ricchezza in modo sistematico. Diversifichi il tuo capitale a livello globale, ottieni rendimenti solidi e hai pochi oneri amministrativi. La base perfetta per un investimento efficiente!

Prestiti P2P: rendimenti regolari indipendenti dal mercato azionario

P2P significa che investi direttamente in prestiti a privati o aziende. Ciò avviene tramite fornitori specializzati come Bondora o Mintos. Queste piattaforme si occupano della concessione del prestito, della verifica della solvibilità e del rimborso, mentre tu ricevi gli interessi.

Poiché non c’è alcuna banca di mezzo, i guadagni rimangono a te. Attualmente sono realistici rendimenti compresi tra il 6% e il 15% circa all’anno. Si tratta di una percentuale nettamente superiore a quella offerta da qualsiasi banca e quindi di un’alternativa ideale al conto corrente!

Ecco come funziona il principio:

- I mutuatari presentano richieste, ad esempio per la riparazione di un’auto, investimenti o liquidità a breve termine.

- La piattaforma verifica la solvibilità e il profilo di rischio e decide se concedere il credito e a quali condizioni.

- Il tuo denaro viene investito insieme a quello di altri investitori, a seconda della piattaforma, sotto forma di tante piccole quote di credito o in crediti specifici che puoi selezionare in base a diversi criteri.

- I mutuatari effettuano rimborsi mensili, compresi gli interessi, che ricevi in proporzione.

- La piattaforma si occupa di tutto il resto, come la fatturazione, il monitoraggio e, se necessario, anche i processi di sollecito.

Perché questo è particolarmente interessante come investimento finanziario per i medici:

- Rimborsi frequenti: la maggior parte delle piattaforme paga gli interessi o i rimborsi mensilmente o addirittura giornalmente. È perfetto se cerchi un reddito extra regolare.

- Indipendente dal mercato azionario: anche se le azioni scendono, i tuoi investimenti di credito continuano a generare interessi.

- Minimo sforzo grazie all’automazione: sistemi come Go & Grow di Bondora o Auto-Invest di Mintos ti sollevano completamente dalla scelta dei singoli prestiti.

È un secondo pilastro perfetto! Con il P2P ottieni un reddito passivo, mentre con gli ETF costruisci un patrimonio a lungo termine. In questo modo riduci le fluttuazioni del portafoglio complessivo e garantisci una maggiore stabilità finanziaria, anche quando ti concentri sui tuoi pazienti.

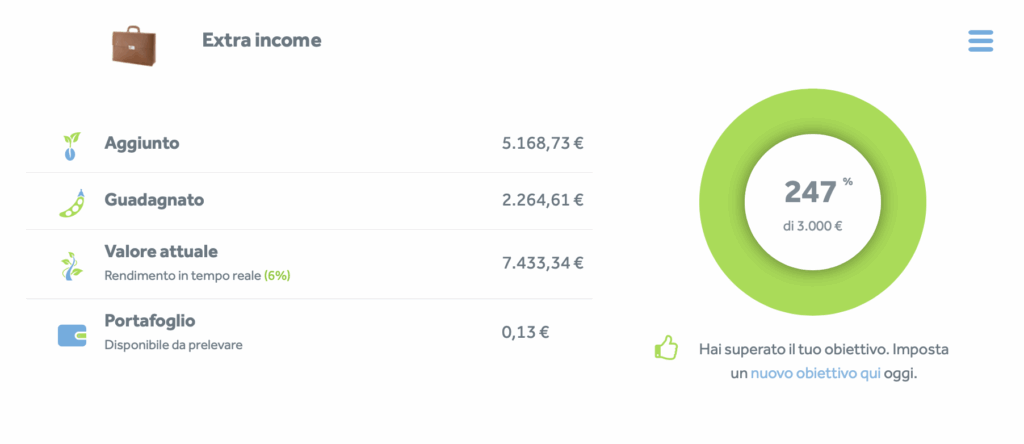

1. Inizia facilmente: investi senza sforzo e ricevi interessi giornalieri con Bondora

Con Go & Grow, Bondora offre un prodotto P2P estremamente semplice. Tu versi il denaro, la piattaforma lo distribuisce automaticamente su molti piccoli prestiti e tu ricevi interessi giornalieri, attualmente pari al 6% all’anno.

Vantaggi:

- Estremamente semplice: non è necessario selezionare crediti o investire manualmente, tutto funziona automaticamente.

- Disponibilità giornaliera: puoi prelevare i tuoi soldi in qualsiasi momento, di solito entro un giorno lavorativo.

- Reddito passivo: gli interessi vengono accreditati quotidianamente. Trovo fantastico questo tipo di entrate regolari!

Cosa dovresti sapere:

- Bondora è uno dei fornitori P2P più affermati, ma ciò non significa che sia privo di rischi. Anche se le perdite sono compensate da accantonamenti, rimane comunque un investimento in prestiti.

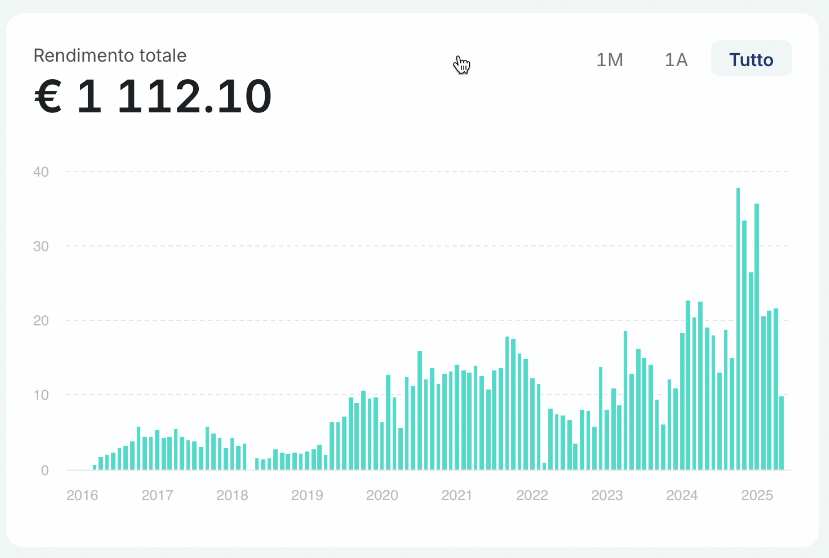

Nonostante il rischio residuo, Bondora è presente sul mercato da oltre 17 anni e conta ormai 500.000 investitori. Complessivamente, finora sono stati investiti 1,7 miliardi di euro e sono stati distribuiti circa 159 milioni di euro di rendimenti. Questo è sicuramente un segno di stabilità della piattaforma!

2. Rimanere flessibili: selezionare attivamente e ottenere rendimenti elevati con Mintos

Mintos è una delle più grandi piattaforme P2P d’Europa. Qui puoi investire in portafogli di crediti di diversi originatori (ad esempio, leasing o crediti al consumo provenienti da diversi paesi). La piattaforma offre auto-investimento, garanzie di riacquisto e un’ampia diversificazione del rischio.

Vantaggi:

- Rendimenti interessanti: a seconda del profilo di rischio, sono possibili rendimenti compresi tra il 6% e il 15% all’anno.

- Garanzia di riacquisto: molti istituti di credito offrono riacquisti in caso di pagamenti scaduti, il che aumenta la sicurezza.

- Automazione su richiesta: puoi configurare Auto-Invest in base ai tuoi criteri o investire manualmente, se lo desideri.

- Forte diversificazione: il tuo capitale viene distribuito su molti mutuatari e regioni, riducendo così il rischio.

Cosa dovresti sapere:

- In passato si sono verificati casi di insolvenza dei creditori, che hanno comportato ritardi nei rimborsi o hanno reso possibile solo un rimborso parziale.

- Mintos è leggermente più complesso da utilizzare. È consigliabile dedicare del tempo per familiarizzarsi con il sistema o iniziare con importi modesti.

Proposta di portafoglio per investimenti finanziari destinati ai medici

Il mio portafoglio ti mostra come un mix ben ponderato di diverse classi di investimento non solo ti consenta di costruire un patrimonio a lungo termine, ma ti garantisca anche rendimenti mensili. Puoi adottarlo direttamente o adattarlo alle tue esigenze, la logica alla base rimane la stessa:

- il massimo rendimento possibile con un rischio accettabile,

- ritorni regolari per una maggiore flessibilità,

- Impianti che possono essere automatizzati quasi completamente.

Per te, una ripartizione potrebbe essere la seguente, con maggiore attenzione ai rendimenti stabili e minore esposizione al rischio:

| Impianto | Quota nel deposito | Obiettivo |

| ETF | 60 % | Crescita di base a lungo termine |

| Prestiti P2P | 35 % | Flusso di cassa regolare |

| Kryptos | 5 % | Fattori di rendimento nel portafoglio |

Perché questa combinazione è vantaggiosa come investimento finanziario per i medici:

- Gli ETF coprono le tue esigenze di base. Approfitta a lungo termine della crescita economica globale, con un rischio gestibile e fluttuazioni moderate nel frattempo.

- Il P2P genera flusso di cassa. I pagamenti regolari degli interessi garantiscono liquidità e aiutano a stabilizzare il tuo reddito senza che tu debba agire attivamente.

- Le criptovalute sono piuttosto volatili, ma possono aumentare significativamente il rendimento complessivo del portafoglio.

Puoi integrare concretamente questi prodotti:

- ETF: il mio portafoglio comprende un mix di ETF dei paesi industrializzati e dei paesi emergenti, come Vanguard FTSE Developed World e iShares Core MSCI World, nonché Vanguard FTSE Emerging Markets / iShares Core Emerging Markets. Questa combinazione ti consente di investire in paesi industrializzati stabili e allo stesso tempo di beneficiare delle opportunità di crescita nei paesi emergenti.

- Prestiti P2P: per ottenere rendimenti solidi con un rischio gestibile, puoi investire ad esempio in Bondora Go & Grow o Mintos. Entrambi i fornitori sono facili da usare, affermati sul mercato e semplificano gli investimenti automatizzati. Ciò consente di risparmiare tempo e generare rendimenti!

- Criptovalute: se aggiunte in piccole quantità, le criptovalute possono aumentare significativamente il profilo di rendimento. Binance è ideale per l’acquisto e la detenzione di questi asset, soprattutto se investi a medio-lungo termine e non hai bisogno di una piattaforma di day trading.

La mia conclusione: investimenti finanziari ad alto rendimento invece di conti correnti remunerati

Nonostante gli impegni quotidiani, un investimento finanziario per medici ha più successo se si dispone di un portafoglio ben strutturato. Soprattutto se hai poco tempo a disposizione ma un reddito stabile, è importante che il tuo capitale lavori per te.

Con gli ETF, i prestiti P2P e una piccola quota di criptovalute, puoi creare una base stabile a lungo termine. Potrai beneficiare della crescita globale, assicurarti un reddito regolare da interessi e non dovrai controllare quotidianamente i corsi.

L’automazione ti alleggerisce molto il lavoro e riduce automaticamente il rischio grazie alla diversificazione. Non devi essere perfetto, ma prima inizi, più velocemente potrai far fruttare il tuo denaro e sfruttare l’effetto valanga!

FAQ – Domande frequenti