Auch wenn auf anderen Seiten von einem Neukundenbonus die Rede ist, gibt es aktuell keinen Scalable Capital Bonus. Der Online-Broker lockt aktuell mit 2,6 % Zinsen auf dein nicht investiertes Kapital. Klicke hier, um direkt einzusteigen und dir die monatlichen Zinsen zu sichern! Wenn du dir dennoch einen attraktiven Bonus sichern möchtest, solltest du einen Blick […]

Monefit SmartSaver Risiko: Wie hoch ist das Risiko für 7,25 % Zinsen?

Monetfit bietet Privatanlegern wie dir mit SmartSaver ein interessantes Produkt an, bei dem du 7,25 % Zinsen pro Jahr verdienen kannst. Gleichzeitig können Anleger ihr Geld täglich abziehen. Wie hoch das Risiko eines Investments auf SmartSaver ist, das erfährst du in diesem Artikel.

Darum geht’s:

- Wie profitieren Anleger von Monetfit SmartSaver?

- Was sind die 3 größten Risiken bei einem Investment auf Monetfit?

- Wie steht es dabei aktuell um die Muttergesellschaft Creditstar?

- Und wie werde ich auf Monetfit in Zukunft mein Geld investieren?

Was bietet Monetfit SmartSaver?

Monefit SmartSaver präsentiert sich als großer Konkurrent zum bekannten Produkt „Go & Grow“ von Bondora, das mittlerweile mehr als 200.000 Anleger nutzen. Auf Bondora hat es allerdings große Änderungen gegeben. So erhalten Neuanleger statt der ursprünglichen 6,75 % nur noch 4 % Zinsen pro Jahr – und das in Zeiten steigender Zinsen.

Die Plattform Monefit hingegen bietet ihren Anlegern 7,25 % Zinsen und zahlt diese mittlerweile auch täglich aus, was für einen stärkeren Zinseszins sorgt. Somit sind es statt 7 % sogar 7,25 %.

Ich selbst bin aktuell mit rund 1.300 € auf Monefit investiert und werde mein Investment über die nächsten Monate weiter anheben und idealerweise verdoppeln, vielleicht sogar verdreifachen.

Wie jeder Investor wissen sollte, hängt Rendite aber immer auch mit Risiko zusammen. Und bei einer Rendite von 7 % ist Monefit SmartSaver durchaus mit einem gewissen Risiko behaftet. Ich habe dem Unternehmen detaillierte Fragen bezüglich der Risiken bei ihrem Produkt gestellt, damit auch du die Risiken bei einem Investment auf Monefit besser einschätzen kannst. Sehen wir uns das Ganze mal genauer an.

Die 3 großen Risiken bei Monefit

Da jedes Investment auch Risiken beherbergt, sehen wir uns mal die drei größten Risiken bei Monefit an. Zuerst werfen wir einen Blick auf das potenzielle Risiko einer Zahlungsunfähigkeit der Creditstar Gruppe als Muttergesellschaft.

Für das zweite Risiko beleuchten wir die Liquidität der Creditstar Gruppe anhand von tiefergehenden Fragen sowie öffentlich zugänglichen Statistiken. Zudem besteht das Risiko, dass die Renditen der Kredite, in die Anleger investieren, am Ende des Tages doch nicht so hoch sind wie beworben. Dieses Risiko sehen wir uns zuletzt an.

78/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Risiko 1: Zahlungsunfähigkeit der Muttergesellschaft

Ein wesentliches Risiko ist die Zahlungsunfähigkeit der Muttergesellschaft „Creditstar“. In so einem Fall ziehen auch Investoren mit gültigen Auszahlungsansprüchen den Kürzeren, denn bei Zahlungsunfähigkeit wären sämtliche Zahlungen erstmal eingefroren. Und solch ein Insolvenzverfahren kann für Investoren schon mal länger dauern.

Das Risiko, dass die Creditstar Gruppe zahlungsunfähig wird, ist durch die Größe des Unternehmens allerdings bereits deutlich gesenkt. Es handelt sich bei dem Unternehmen nämlich nicht um irgendeinen kleinen Kreditgeber, sondern um eine Gruppe, die in 8 europäischen Ländern ansässig ist und in all diesen Ländern zusätzlich von der dementsprechenden Aufsichtsbehörde überwacht wird.

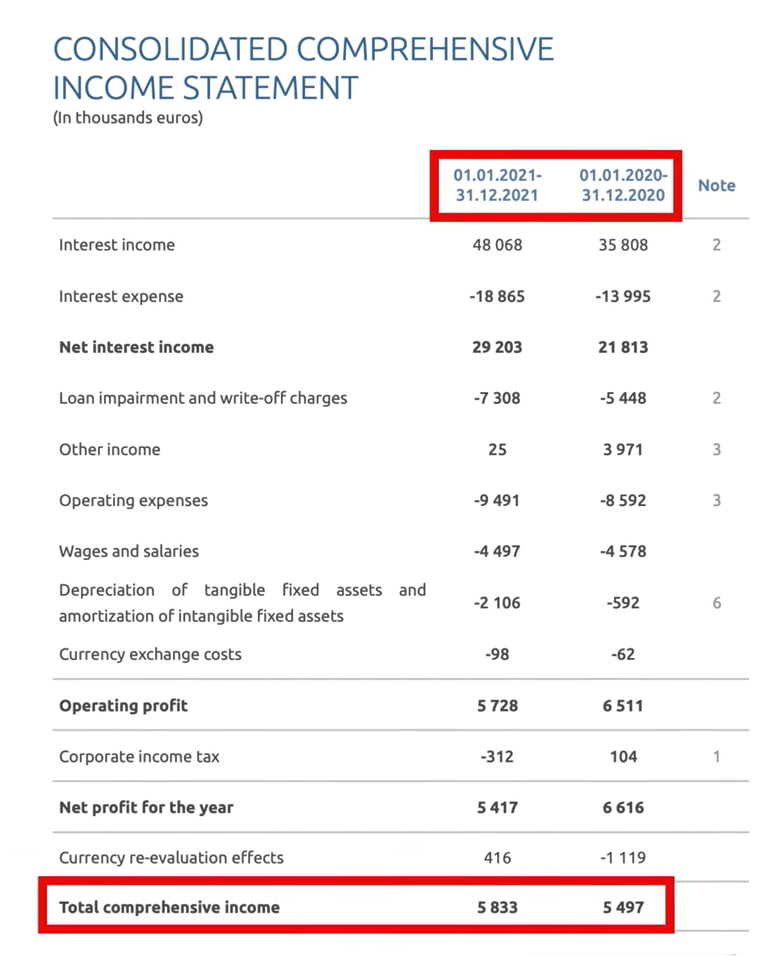

Die Jahresabschlüsse der Creditstar Gruppe werden seit 2019 von KPMG geprüft. Aus diesen geht hervor, dass das Unternehmen äußerst profitabel ist und 2020 einen Gewinn von 5,4 und 2021 einen Gewinn von 5,8 Millionen Euro verzeichnen konnte.

Ich habe bei Creditstar einmal nachgefragt, wie das Unternehmen eigentlich performt und daraufhin die Antwort erhalten, dass die Gruppe seit 2006 existiert, seit 2007 auditiert ist und seit ihrer Gründung 37 Anleihen ausgegeben hat. Der Umsatz ist laut eigenen Angaben um 34 % gewachsen und das Kreditportfolio um 25 % innerhalb der letzten 12 Monate.

All das sind definitiv starke Werte, weshalb ich nicht davon ausgehe, dass die Creditstar Gruppe – die Muttergesellschaft von Monetfit – in absehbarer Zeit zahlungsunfähig wird.

Den ersten Risikopunkt haben wir damit abgehakt. Blicken wir daher auf Risikopunkt 2, die Liquidität. Denn diese hängt direkt mit der Zahlungsunfähigkeit zusammen.

Risiko 2: Liquidität

Das zweite Risiko, das man ebenso berücksichtigen sollte, ist die Liquidität der Creditstar Gruppe. Was ihre Liquidität angeht, so hat die Creditstar Gruppe 2022 ihr Kredite auf Mintos nicht pünktlich begleichen können. Grund waren die Zinsen, die aufgrund der aktuellen Lage der Weltwirtschaft in die Höhe geschossen sind.

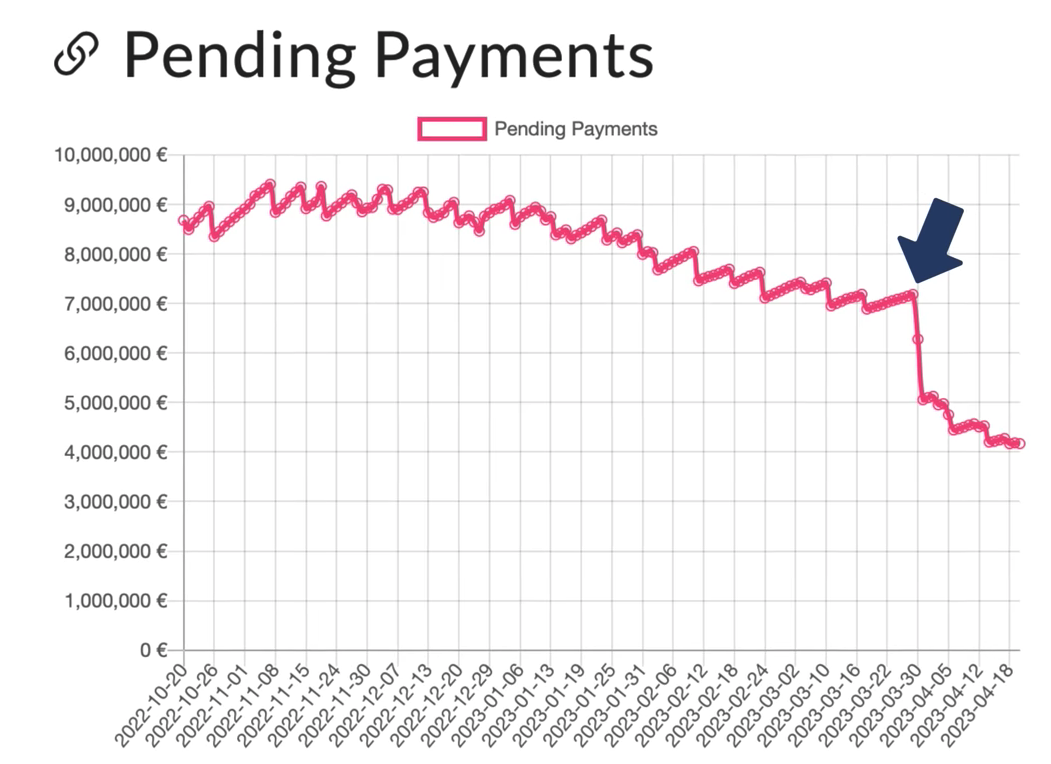

Seitdem hat sich allerdings einiges getan. Wirft man einen Blick auf die folgende Abbildung, sieht man, dass mit Jahreswechsel von 2022 auf 2023 Zahlungen in Höhe von 8,3 Millionen Euro von der Creditstar Gruppe an Investoren auf Mintos ausstehend waren. Diese wurden dann kontinuierlich getilgt, mit dem 1. April dann aber nochmal richtig stark.

Die offenen Zahlungen betragen nun nur noch die Hälfte, also 4 Millionen Euro. Auf Nachfrage, bis wann die Creditstar Gruppe die verbleibende Summe auszahlen möchte, gab es eine klare Antwort: bis Ende Mai.

Ob das dann auch der Fall sein wird, muss sich erst herausstellen. Ich fasse durch die bisher schnellen Rückzahlungen aber bereits jetzt Vertrauen darin, dass Creditstar durchaus ihre Schulden an Investoren wie vereinbart zurückzahlen wird und die Liquidität fortan deutlich besser sein wird als im letzten Jahr.

Darüber hinaus hat Mintos der Creditstar Gruppe aufgrund der Spätzahlungen einen kräftigen Aufschlag auf die ausstehenden Kredite verpasst. Diese werden jetzt nämlich mit satten 18 % pro Jahr verzinst, was Creditstar einmal mehr dazu veranlassen wird, die Schulden so rasch wie möglich zurückzuzahlen.

78/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Risiko 3: Zu geringe Zinsen

Neben dem Risiko der Zahlungsunfähigkeit und geringer Liquidität besteht das Risiko zu geringer Zinsen auf die Kredite von Monetfit. Auch hier kommt die Muttergesellschaft Creditstar in Spiel. Denn es besteht die Möglichkeit, dass die Rendite von Creditstar, die Investoren auf Mintos mitfinanzieren, so stark sinken, dass sich Mintos ihre 7,25 % Zinsen an Investoren nicht mehr leisten kann.

Um dieses Risiko besser beurteilen zu können, werfen wir einen Blick auf den letzten Jahresabschluss der Creditstar Gruppe.

Aus dem Jahresabschluss geht hervor, dass die Eigenkapitalrendite bei Creditstar über die gesamte Gruppe hinweg 14,2 % im Jahr 2021 und sogar 17,9 % im Jahr 2020 betrug. Die Profit-Marge lag dabei auf 12,1 % bzw. 15,3 %.

Diese Kennzahlen sind wichtig, denn generell kann man sagen, dass die Eigenkapitalrendite immer mindestens so hoch sein sollte wie der Zinssatz, den der Kreditnehmer zahlen muss. Das ist auch logisch, denn immerhin muss auch jenes Geld erwirtschaftet werden, welches an Investoren ausgezahlt wird.

Mit Zinsen von 7,25 %, die Investoren täglich abziehen können, gibt es somit einen guten Puffer, betrachtet man die Eigenkapitalrendite, die 2021 bei 14,2 % lag.

Ähnliches gilt für die Anleihen von Creditstar, über die sich die Gruppe aktuell zu einem großen Teil finanziert. Auch hier liegt der Zinssatz unter der Eigenkapitalrendite von 14,2 % (2021).

In der Vergangenheit waren die Zinsen auf Anleihen auch schon niedriger – teilweise sogar bei 8 % – doch aufgrund der momentanen Marktlage sind die Zinsen auf Anleihen nun gestiegen.

Meines Erachtens kann man dennoch sagen, dass sich Creditstar die aktuellen Zinsen am Markt, die sie in ihrem Kapitalmix (Anleihen, Mintos, Monetfit) anbieten, leisten kann.

Da Anleger auf Monetfit die Möglichkeit haben, ihr Geld täglich von der Plattform abzuziehen, muss dieses auch täglich für viele Anleger zur Verfügung stehen. Aus diesem Grund habe ich zusätzlich nachgefragt, wie viel Geld von Monetfit denn in Cash gehalten wird, um die täglichen Auszahlungen sicherzustellen. Die Antwort von Monetfit: 15–20 %. Damit hält Monetfit nochmal 5 Prozentpunkte mehr Cash als der große Konkurrent Bondora Go & Grow.

Das Kreditportfolio von Monetfit

Die 3 größten Risiken bei einem Investment auf Monetfit haben wir nun geklärt. Viele Investoren interessiert es jedoch auch, wie das aktuelle Kreditportfolio auf Monetfit im Detail aussieht und wie viel Zinsen Monetfit von ihren Kunden verlangt. Deshalb habe ich auch hier nochmal nachgefragt.

Laut Angaben verlangt Creditstar 25–35 % Zinsen pro Jahr für die flexiblen Kredite, bei denen man jederzeit Geld ein- und auszahlen kann. Diese betragen eine durchschnittliche Laufzeit von 8 bis 9 Monaten. Bei Kreditlinien sind es im Schnitt 2 Jahre und 9 Monate. Von diesen Krediten fallen 3,9 % pro Jahr aus, was ein guter Wert in dieser Branche ist.

78/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Fazit: Gute Aussichten für ein Investment

Monetfit ist eine interessante Plattform der Creditstar Gruppe, auf der Anleger 7,25 % Zinsen für ihre Kredite erhalten und dabei täglich ihr Geld auszahlen lassen können. Doch mit jedem Investment kommen auch Risiken. Die Creditstar Gruppe hat in letzter Zeit allerdings sehr positive Entwicklungen gemacht, weshalb sich das Risiko einer Zahlungsunfähigkeit minimiert hat und auch mit der Liquidität geht es bergauf. Aus diesem Grund baue ich mein eigenes Investment auf Monetfit weiter aus und investiere jetzt nochmal 500 €. Damit komme ich auf ein Investment von 1.800 €. Die 7,25 % Zinsen sollten mir dabei hoffentlich garantiert sein.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Die Versprechen des Berliner Start-ups Ride Capital waren groß: Anleger sollten 16x weniger Steuern in Deutschland auf das eigene Vermögen zahlen. Das sollte durch eine vermögensverwaltende GmbH ermöglicht werden. Auch wir von Northern Finance haben den Anbieter vor 2 Jahren interviewt und sehen uns daher in diesem Artikel konkret an, was Betroffene jetzt tun können […]

Der Broker-Markt ist hart umkämpft, aber zwei Anbieter haben sich an die Spitze gesetzt. Wir gehen der Frage nach: “Was ist besser, Scalable Capital oder Trade Republic?”. Dazu untersuchen wir das Angebot, die Kosten, Zusatzfunktionen und mehr. Und natürlich gehen wir auch auf die Nachteile und Probleme ein, die in den letzten Wochen für Schlagzeilen […]