Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Bondora Go & Grow senkt die Rendite: Update 2024 Rendite steigt wieder

Bondora hat ein großes Problem. Der Anbieter senkt die Rendite für ihre Anleger, obwohl in Zeiten wie diesen die Zinsen steigen. Wieso das Unternehmen seine Rendite senkt, was das für Anleger bedeutet und welche Alternativen es zu Bondora gibt, das erfährst du in diesem Artikel.

Darum geht’s:

- Was ist mit den Zinsen für Bondora Go & Grow passiert?

- Wie konnte es überhaupt zu dieser unerwarteten Zinsänderung kommen?

- Welche Alternativen könnten für Anleger nun stattdessen infrage kommen?

- Und wie wird es mit Bondora in Zukunft weiter gehen?

Bondora Go & Grow senkt die Rendite

Während wir uns derzeit in einem Umfeld befinden, in dem die Zinsen steigen, überrascht Bondora seine Anleger und vor allem jene, die es noch werden wollen mit einer sehr unerfreulichen Nachricht. Denn: Seit 23. August 2022 sind die Zinsen für neue Investoren von Bondora Go & Grow gesunken – und zwar von ursprünglich 6,75 % auf 4 %. Ein deutlich unattraktiveres Zinsniveau.

Erfreuliche Nachrichten ereilten uns Anfang September 2023: Die Rendite steigt wieder auf 6,75 %! Damit bietet Bondora seinen Anlegern nun wieder gewohnt attraktive Zinsen.

Für bestehende Anleger ändert sich vorerst nichts. Bedenkt man, dass wir uns aktuell in einem Marktumfeld befinden, in dem die Renditen an allen Enden steigen, so sollten auch Anleger auf Bondora von steigenden Zinsen profitieren. Das ist jetzt auch wieder der Fall. Der Anbieter erhöhte die Zinsen nun wieder auf 6,75 % pro Jahr.

Dementsprechend werden Investoren nun wieder für ihr Risiko entschädigt, das durch die aktuelle Zinswende entsteht. Andere Plattformen gehen hier anders vor und passen sich an die derzeitige Situation an.

Die Frage, die sich vermutlich viele bestehende Anleger von Bondora Go & Grow derzeit stellen ist: „Wie lange bleiben meine 6,75 % Zinsen jetzt noch erhalten?“. Und diese Frage ist berechtigt. Es kann nämlich gut sein, dass die Renditen im Allgemeinen herabgesetzt werden, sollte sich der aktuelle Trend fortsetzen.

Allerdings ist der aktuelle Trend steigend, auch bei Bondora.

Bondora Go & Grow senkte die Rendite, aber wieso?

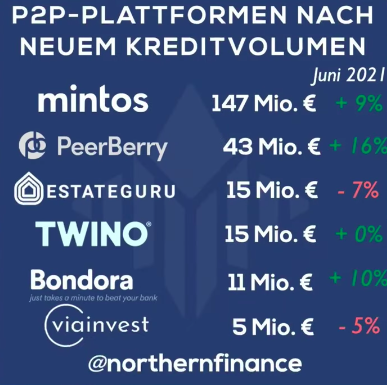

Dass die Zinsen sanken, war kein Zufall. Der Grund dafür lag an der rasch wachsenden Anzahl an Investoren und dem vergleichsweise langsameren Wachstum des Kreditvolumens. So wurden im Dezember 2019, noch vor der Corona-Krise, insgesamt 16 Mio. € pro Monat über die Plattform finanziert.

Im Juni 2021 waren es nur noch 11 Mio. €, die über die Plattform finanziert wurden – bereits deutlich weniger.

Im Juni 2022, waren es 12 Mio. € und damit weiterhin viel zu wenig, um dasselbe Zinsniveau von 6,75 % auch für neue Investoren aufrechtzuhalten.

Wir hatten hier das Problem einer zu hohen Nachfrage auf ein zu geringes Angebot. Und der Grund, weshalb Angebot und Nachfrage nicht im Einklang standen, liegt bei dem Unternehmen selbst. Denn sie haben den Fehler begangen und sind nicht expandiert als immer mehr Investoren auf die Plattform gekommen sind. Anscheinend haben sie vermehrt auf die Sicherheit der bestehenden Investoren gesetzt, doch diese vermeintliche Sicherheit stellte sich als Fehler heraus.

Die Folge des aktuellen Dilemmas von sinkenden bzw. stagnierenden Zinsen: eine sinkende Nachfrage. Das machte sich auch in der Northern Finance Community bemerkbar. Hier erreichten mich immer mehr Kommentare von Anlegern, für die Bondora Go & Grow kein attraktives Investment mehr darstellte.

Das dürfte sich jetzt ändern, nachdem Bondora seine Zinsen wieder auf 6,75 % angehoben hat.

Auch für mich war die Entwicklung im Jahr 2022 beunruhigend. 4 % Zinsen für das exakt gleiche Produkt, obwohl die Bauzinsen und Gewinne auf anderen P2P-Kredite-Plattformen steigen?

Ich persönlich würde als Einsteiger hier wieder investieren. Die Renditen stehen jetzt wieder, vergleichsweise zu den 4 % in 2022, im Verhältnis zum höheren Risiko, das bei P2P-Krediten grundsätzlich eingegangen wird.

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Was mache ich mit meinen Investments auf der P2P Plattform?

Die stagnierenden Zinsen waren auch für mich als bestehender Anleger eine unattraktive Entwicklung. Aus diesem Grund habe ich auch ich vorerst nicht mehr auf der Plattform investiert.

Das könnte sich jetzt ändern, nachdem die Zinsen wieder angehoben wurden.

Stattdessen habe ich mir gut überlegt, ob ich mein Geld nicht lieber auf alternative Plattformen umschichte. Denn auch die 6,75 % Zinsen, die ich als bestehender Anleger noch erhielt, standen für mich in keinem Verhältnis mehr zum Risiko. Wir dürfen stets bedenken, dass wir uns noch immer in einer hoch-inflationären Marktlage befinden.

Für mich kamen und kommen drei Alternativen infrage. Sehen wir uns einmal an, welche das sind.

1. Alternative: Estateguru

Auf Estateguru, der Plattform für Immobilien-Kredite, bekommen Anleger deutlich attraktivere Profite als es aktuell der Fall ist. Anleger, die hier etwas offensiver agieren, können hier durchaus 12-13 % Zinsen verdienen. Bei etwas konservativeren Anleger fallen diese etwas niedriger aus.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

2. Alternative: Income Marketplace

Die Plattform Income Marketplace lockt Investoren vor allem durch ihre innovativen Sicherheitsfeatures und ist für mich eine weitere attraktive Alternative zu Bondora. Auch hier können Anleger um die 12 % Zinsen verdienen, weshalb dieser P2P-Kredite-Anbieter vermutlich für den ein oder anderen infrage kommen kann.

59/100

Punkte

Rendite: 12 % Zinsen.

Investoren: Über 3000

1 % Bonus auf Ihre Investition

Zum Anbieter*

3. Alternative: Swaper

Anleger, die etwas offensiver investieren möchten, können das über die Plattform Swaper machen. Hier investieren Anleger in kurzfristige Konsumkredite mit einer Laufzeit von 30-60 Tagen. Wer hier investiert kann Zinsen von 14-16 % verdienen und somit das Zinsniveau bei Bondora kurzerhand verdrei- bzw. vierfachen!

61/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

Wie geht es nun weiter mit Bondora?

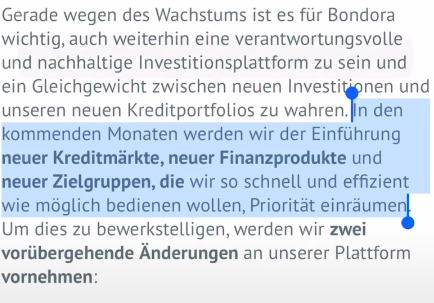

Meiner Meinung nach hat Bondora in der Vergangenheit nicht richtig gehandelt, weshalb es zu sinkenden bzw. stagnierenden Renditen kam. Laut Aussagen des Unternehmens sollte die Senkung der Zinsen nur eine “vorübergehende Änderung” sein, um der Einführung neuer Kreditmärkte, Finanzprodukte und Zielgruppen Priorität einzuräumen.

Tatsächlich ist der ursprüngliche Renditekurs von 6,75 % nun wieder eingeführt worden. Das Risiko, dass Bondora die Zinsen wieder senkt, besteht dennoch jederzeit.

Blickt man jedoch in die Vergangenheit, erkennt man, dass diese „vorübergehenden“ Änderungen meist nicht so vorübergehend sind wie angekündigt, sondern teilweise mehrere Jahre anhalten können. So war es bereits im Falle des Investitions-Limits, das 2020 auf 400 € gesenkt wurde und 2022 immer noch bei 400 € lag.

Sollten weitere Expansionen stattfinden, könnte es auch dieses Mal zu einem längeren Anhalten des Zinsniveaus kommen. Ein Jahr lagen die Zinsen bei nur 4 %. Seit September 2023 liegen sie wieder bei 6,75 %. Anleger sollten sich daher gut überlegen, wie viel Vertrauen sie dem Anbieter für P2P-Kredite in dieser Hinsicht schenken möchten. Es könnte gelegentlich zu senkenden und wieder steigenden Zinsen kommen.

Warum senken P2P Plattformen ihre Renditen? Eine Analyse der Hintergründe

Die Entwicklungen auf P2P-Investitionsplattformen wie Bondora Go & Grow werfen ein Licht auf einen wichtigen Aspekt im Bereich des Peer-to-Peer-Lending.

Während Anleger normalerweise von solchen Plattformen angezogen werden, um höhere Auszahlungen als traditionelle Anlageformen zu erzielen, kann es dennoch vorkommen, dass P2P-Plattformen gezwungen sind, ihre Renditen zu senken.

Hier sind einige Gründe:

- Angebot und Nachfrage im Gleichgewicht halten: P2P-Plattformen verbinden Kreditnehmer direkt mit Investoren, wobei Investoren den Kreditgebern Kapital zur Verfügung stellen. Wenn eine Plattform schnell an Popularität gewinnt und immer mehr Investoren anzieht, kann das Angebot an verfügbaren Krediten möglicherweise nicht im gleichen Tempo wachsen. Dies kann dazu führen, dass die Plattform ihre Ausgaben senken muss, um das Gleichgewicht zwischen der Nachfrage nach Investitionen und dem Angebot an Krediten aufrechtzuerhalten.

- Wirtschaftliche Faktoren: P2P-Plattformen sind von den allgemeinen wirtschaftlichen Bedingungen betroffen. Wenn sich die wirtschaftliche Landschaft verändert und die Zinssätze steigen, kann dies dazu führen, dass Plattformen ihre Auszahlungen senken müssen, um wettbewerbsfähig zu bleiben. Wenn die allgemeinen Marktzinsen steigen, erwarten Investoren oft höhere Renditen für das Eingehen von Risiken.

- Risikomanagement: Je mehr Kredite eine P2P-Plattform vergibt, desto wichtiger wird das Risikomanagement. Wenn es vermehrt zu Kreditausfällen oder anderen Risiken kommt, kann die Plattform gezwungen sein, ihre Renditen zu senken, um Verluste zu minimieren und die Stabilität der Plattform zu gewährleisten.

- Expansionsstrategie: Manchmal senken P2P-Plattformen ihre Profite vorübergehend, um in neue Märkte oder Produkte zu investieren. Dies kann eine kurzfristige Maßnahme sein, um langfristig ein breiteres Angebot an Krediten oder neue Investitionsmöglichkeiten zu schaffen. In solchen Fällen könnten die Renditen wieder steigen, wenn die Expansion erfolgreich ist.

- Regulatorische Anforderungen: Veränderungen in den rechtlichen und regulatorischen Rahmenbedingungen können dazu führen, dass P2P-Plattformen ihre Geschäftsmodelle anpassen müssen. Dies könnte wiederum Auswirkungen auf die Profite haben, während die Plattformen versuchen, mit neuen Vorschriften in Einklang zu kommen.

Fazit: Zu unattraktive Konditionen für weitere Investments

Bondora hat es verpasst, im richtigen Moment zu expandieren. Deswegen konnte das Unternehmen seine bestehenden Anleger schlechter als die Konkurrenz bedienen und Neuanlegern zu wesentlich unattraktivere Konditionen anbieten. Diesen Fehler seitens der Plattform werde ich als Anleger nicht hinnehmen und auch weiterhin nach angemessenen Alternative suchen.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]