¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a […]

¿Merece la pena Bondora Go & Grow 2024? Mi experiencia y análisis

Bondora Go & Grow desempeña un papel especial en el mundo de los préstamos P2P: Un tipo de interés fijo del 6,75%, que se paga diariamente, y una gran liquidez hacen que la oferta sea interesante para muchos inversores. Yo también llevo años invirtiendo con el broker online, pero ¿Qué ocurre realmente con tu capital? ¿Hasta qué punto es seguro Bondora Go & Grow y seguirá mereciendo la pena invertir en 2024? ¡He respondido a estas y otras preguntas para ti!

Los hechos más importantes en breve:

- El programa Go & Grow de Bondora es una inversión P2P con un tipo de interés fijo del 6,75% y una gran liquidez

- Muchos inversores encuentran ideal la combinación de rentabilidad, flexibilidad y riesgo y utilizan la oferta para una inversión a largo plazo o como alternativa a una cuenta de dinero a la vista

- Bondora es uno de los proveedores P2P más antiguos, goza de una excelente reputación y tiene mucho éxito con Go & Grow y otros productos financieros

- A pesar del éxito obtenido hasta ahora, siempre existe un riesgo, ¡ya que no hay protección de depósitos! En caso de crisis real, se puede perder una inversión

70/100

Puntos

Rendimiento: 6,75 -11% de interés

Inversores: más de 180.000

Bonificación de 5 euros al registrarse

AL PROVEEDOR*

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Qué es realmente Bondora Go & Grow

Bondora es una empresa estonia que ha tenido mucho éxito durante años con Go & Grow y otras tres formas de inversión en el ámbito de los préstamos P2P. La empresa, que lleva activa desde 2009, tiene algo que ofrecer para casi todos los inversores y sus requisitos (riesgo, rentabilidad, diversificación, etc.).

Como es habitual en los préstamos personales, el corredor online estonio concede préstamos a particulares. Estos prestatarios no suelen tener otra alternativa mejor (por ejemplo, por falta de tiempo, garantía no reconocida, riesgo demasiado alto…) y, por tanto, están dispuestos a pagar tipos de interés más altos de lo usual con los bancos.

Los inversores privados pueden invertir su capital para financiar dichos préstamos. Las plataformas P2P gestionan y facilitan estas inversiones y, a cambio, recaudan parte de los ingresos por intereses. El resto se paga a los inversores.

Bondora ya ha financiado más de 500 millones de euros en préstamos con Go & Grow y sus otras formas de inversión. Esto la convierte en uno de los mayores y más conocidos proveedores, lo que también se refleja en el impresionante número de más de 226.600 inversores privados.

El funcionamiento del programa es similar al de otras plataformas de préstamos P2P: Se conceden préstamos con tipos de interés elevados a particulares de Estonia, España y Finlandia, y el capital necesario lo aportan inversores privados.

Sin embargo, a diferencia de nuestros competidores de Mintos y similares, no tenemos que seleccionar manualmente préstamos individuales. Bondora invierte automáticamente el dinero de nuestra cuenta Go & Grow y nos concede un 6,75% de interés.

Bondora Go & Grow desempeña un papel especial

Con el concepto Go & Grow, Bondora se ha desviado un poco de la fórmula probada de los préstamos personales: Aquí, los inversores ya no invierten en diferentes préstamos, sino que se les ofrece un único producto financiero con un tipo de interés fijo.

La concesión de préstamos P2P funciona como de costumbre en segundo plano. Como inversores, sin embargo, ya no invertimos en préstamos individuales, sino que somos recompensados directamente con atractivos tipos de interés: Quienes invierten en el producto reciben una rentabilidad del 6,75%.

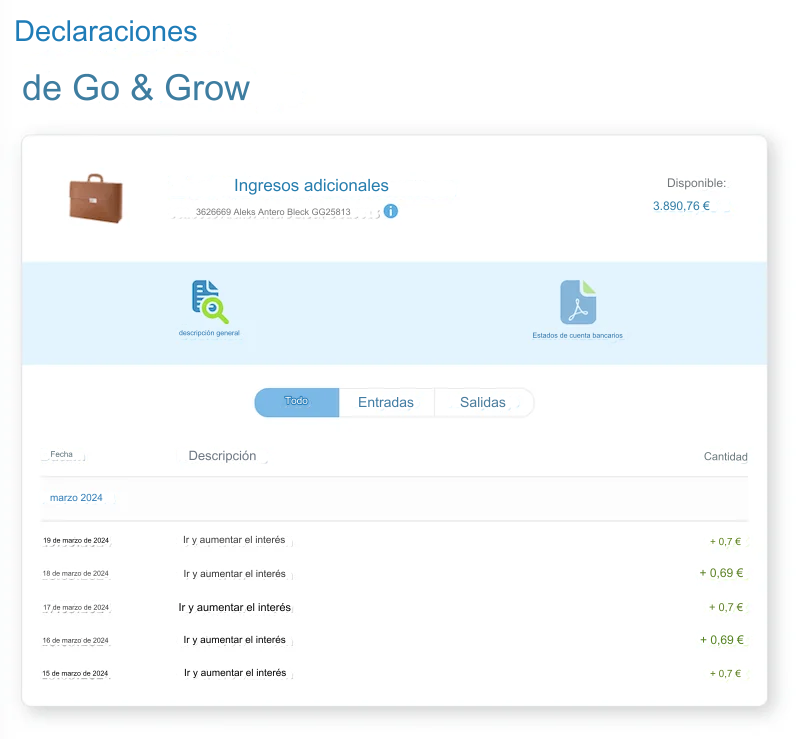

El proveedor creó así la primera oferta de este tipo. ¡Y el éxito no se hizo esperar! Además de los atractivos tipos de interés, Go & Grow ofrece otra clara ventaja: podemos acceder muy rápidamente a nuestro dinero invertido. Este alto nivel de liquidez nos permite utilizarlo de forma similar a una cuenta de depósito a un día.

Hasta entonces, el acceso rápido al capital era a menudo un problema a la hora de invertir en préstamos personales: Dependiendo del plazo de los respectivos préstamos, nuestro dinero siempre estaba inmovilizado entre un mes y varios años.

Antes, quien quería acceder a su capital tenía que vender sus préstamos actuales. Muchas plataformas P2P ofrecen un mercado secundario para este fin, donde se puede vender una inversión en condiciones mucho menos favorables en caso de emergencia.

Sin embargo, estas ofertas apenas pueden compararse con la gran liquidez del programa, ya que la cantidad deseada puede retirarse normalmente en 24 horas. Así que no es de extrañar que otros proveedores ya hayan intentado copiar el exitoso modelo.

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Los datos más importantes de un vistazo:

Crée : | 2009 |

Siège de l'entreprise : | Tallinn, Estonie |

Régulé : | Oui, par l'autorité estonienne de surveillance financière |

Nombre d'investisseurs : | Plus de 226 687 (situation en mai 2024) |

Volume de prêts financés : | Plus de 994 millions d'euros (situation en mai 2024) |

Rendement : | Taux d'intérêt fixe de 6,75% avec le produit Go & Grow ou 7,6% en moyenne selon les rapports historiques |

Montant minimum d'investissement : | 1 EUR |

Garantie de remboursement : | Non |

Auto Invest: | Oui |

Marché secondaire : | Oui |

Délivrance d'une attestation fiscale : | Oui |

Programme de fidélité pour les investisseurs : | Non |

Bonus de départ : | 5 EUR (Obtenu avec ce lien**) |

Évaluation : |

¿Qué necesitas saber sobre la empresa?

Bondora es ahora una empresa muy conocida que ofrece productos financieros de gran éxito. Su fundador, Pärtel Tomberg, concibió este proyecto en 2008, cuando la crisis financiera puso de manifiesto una gran demanda de préstamos que no concedían los bancos.

Desde entonces, se ha convertido en un elemento permanente y en la empresa más popular del mercado P2P, ¡Concediendo préstamos por valor de casi 12 millones de euros al mes! La propia empresa gana a través de los intereses y comisiones que tienen que pagar los prestatarios. Y lo hace en varios sitios:

- Con algo menos del 40% de los ingresos, las tasas de administración una de las partidas más importantes. El 4% del importe total de un préstamo vence cada año y generó casi 12 millones de euros en 2020.

- Se cobra una comisión del 5,95 por ciento al prestatario, cuando se contrata un préstamo y generó un beneficio de siete millones de euros en 2020, lo que corresponde a una cuota de algo menos del 24 por ciento.

- Bondora también recibe remuneración de los prestatarios por la gestión de la deuda. En 2020 se ganaron unos 6,5 millones de euros de esta forma, lo que representa casi el 22% de los ingresos totales.

- Otras comisiones, como la de ajuste flexible de las cuotas de amortización, también generaron beneficios: Bondora recibió 3,7 millones de euros por este concepto en 2020.

Es bueno saberlo:

Como inversor, sólo hay una comisión al utilizar Bondora Go & Grow: Retirar capital cuesta 1 euro por transacción. Por lo demás, ¡el servicio es totalmente gratuito!

¿Cuál es el riesgo de Bondora Go & Grow?

Los préstamos personales son una forma arriesgada de inversión, ya que los proveedores no tienen protección de depósitos. Esto los distingue de los bancos tradicionales, por ejemplo, donde tu capital está protegido hasta un límite máximo. Además, buscarás en vano una garantía para los préstamos concedidos.

Este riesgo puede convertirse rápidamente en muy real, por ejemplo si una crisis grave golpea el mercado o un proveedor tiene dificultades financieras por otros motivos. Si un gran número de prestatarios ya no pueden devolver sus préstamos, tu dinero puede perderse definitivamente.

Ni siquiera las garantías de recompra que ofrecen algunas plataformas P2P pueden ayudar en caso de insolvencia de la empresa.

Aunque el proveedor está invirtiendo en préstamos personales menos arriesgados con su conocido programa, estos riesgos persisten. Durante la crisis coronaria, por ejemplo, se introdujo un límite de depósito mensual de 1.000 euros para frenar el crecimiento adicional y garantizar así la seguridad del negocio existente.

Aunque estas medidas demuestran, por un lado, que el intermediario online puede actuar con prudencia y superar las crisis, también muestran que los peligros en el sector P2P son bastante reales.

Si aun así quieres invertir en préstamos P2P, debes hacer la investigación necesaria por adelantado y asegurarte de que tu propia cartera está suficientemente diversificada. En caso de duda, debes consultar a un asesor financiero.

Es bueno saberlo:

El capital que está en tu «monedero» Bondora (ingresado en tu cuenta, pero no invertido activamente con Go & Grow) está garantizado por el banco sueco SEB Bank hasta 100.000 euros y puede ser reclamado incluso en caso de insolvencia de Bondora.

Por lo general, el proveedor actúa de forma muy conservadora y siempre se centra en la seguridad. Por ejemplo, los beneficios adicionales de la empresa se canalizan hacia una reserva de intereses, que permitiría pagar la rentabilidad prometida del 6,75% incluso en tiempos difíciles. Aunque no se revela el importe exacto de esta reserva, se dice que podría cubrir los intereses de todos los inversores actuales a lo largo de un año.

La liquidez diaria también está asegurada: Bondora mantiene el 15 % del capital en efectivo para garantizar el desembolso en caso necesario. Solo cuando se agote esta suma podría haber problemas de disponibilidad.

Si tú también quieres beneficiarte del tipo de interés del 6,75 %, inscríbete ahora a través del enlace y aprovecha mi bonificación Bondora.

Ventajas y desventajas de Bondora Go & Grow de un vistazo

Cualquiera que decida invertir en el programa Go & Grow de Bondora se beneficia de una serie de ventajas.

En particular

- Alto rendimiento del 6,75 % anual.

- Alta liquidez, ya que puedes retirar o ingresar tu dinero según lo necesites en muy poco tiempo.

- Sin costes para los inversores, a excepción de una comisión de 1 euro cuando se retira el dinero.

- La inversión funciona automáticamente y no necesita una gestión activa: Puedes sentarte y ver crecer tu dinero.

- Los intereses se pagan diariamente, de modo que se intensifica el efecto del interés compuesto.

- Es uno de los proveedores más antiguos y estables del sector P2P y ha cosechado grandes éxitos no solo desde la introducción de Go & Grow.

- Todos los detalles sobre la propia empresa se presentan de forma transparente y pueden consultarse en cualquier momento. Por supuesto, los informes anuales también son públicos y están auditados por KPMG.

- La plataforma está regulada por la Autoridad de Supervisión Financiera de Estonia y, por tanto, también está sujeta a la legislación de la UE, lo que proporciona una seguridad adicional.

- Con la oferta Go & Grow, los riesgos son menores que con otros productos P2P, ya que las inversiones se realizan en préstamos menos «peligrosas». Esto reduce los tipos de interés en comparación con la competencia, pero supone un menor riesgo para nuestra inversión.

- Solo hay que pagar impuestos cuando se pagan los beneficios. Esto significa que puedes utilizar el efecto del interés compuesto sin que los impuestos ralenticen el crecimiento de tu capital.

Por supuesto, Bondora Go & Grow tampoco es una oferta perfecta.

Los problemas a los que se enfrentan los inversores incluyen, por ejemplo

- No hay protección de depósitos y los préstamos tampoco están garantizados. En caso de crisis dramática, todo tu capital podría estar en peligro.

- El tipo de interés está muy por debajo de la media P2P del 10,5%. Además, el 6,75% ofrecido no está garantizado y podría reducirse en cualquier momento.

- Aunque el proveedor siempre ha cumplido sus promesas en materia de rentabilidad, los préstamos P2P siguen siendo una inversión de riesgo: con los demás productos financieros de Bondora (no Go & Grow), ¡uno de cada siete inversores obtiene incluso una rentabilidad negativa!

- La seguridad y el rendimiento de nuestro capital dependen del rendimiento de la cartera de préstamos. A pesar de los intentos de amplia diversificación, invertimos en un campo relativamente pequeño y estamos a merced de influencias externas, crisis, etc.

- Se cobra una comisión de 1 euro por las retiradas, que puede acumularse rápidamente para los inversores muy activos.

- No podemos elegir nosotros mismos en qué préstamos queremos invertir. Por tanto, el programa Go & Grow solo es adecuado para diversificar nuestra cartera hasta cierto punto.

- De los préstamos que ya no se podían atender, el proveedor aún pudo recuperar alrededor del 46%. Este valor es muy bueno, pero puede deteriorarse en cualquier momento.

Alternativas a Bondora Go & Grow

Si aún no estás seguro de si Go & Grow es el producto adecuado para ti, deberías echar un vistazo a las muchas alternativas del mercado P2P. Hay docenas de proveedores con diferentes enfoques.

Como ejemplo, me gustaría mencionar a Mintos, líder del mercado de préstamos personales. Al igual que otros proveedores, allí también se invierte en préstamos al consumo privados, pero a través de un modelo de plataforma. Esto significa que podemos invertir en préstamos de diferentes prestamistas y lograr así una excelente diversificación.

El tipo de interés ronda el 9,5%, pero —a diferencia de Bondora Go & Grow– no es fijo, sino que depende de la configuración del inversor. Mintos tuvo que luchar con dificultades significativamente mayores durante la crisis del coronavirus.

En mi opinión subjetiva, Mintos es, por tanto, algo más arriesgado, pero también ofrece tipos de interés ligeramente mejores.

Otra alternativa con tipos de interés significativamente más altos es Robocash. El proveedor ruso concede los préstamos él mismo y recompensa a los inversores con un 11 % de rentabilidad. Sin embargo, en términos de transparencia, ¡todavía hay mucho que aprender del broker online estonio!

Tanto Mintos como Robocash solo ofrecen oportunidades limitadas para retirar rápidamente tu propio capital. Los plazos cortos y la venta en el mercado secundario serían las únicas oportunidades, ¡Pero aquí no puedes competir con la disponibilidad diaria!

78/100

Puntos

7,25% - 8,33% de interés diario

Rápidamente disponible de nuevo

5€ + 0,25% de bonificación extra a través de nuestro enlace

AL PROVEEDOR*

Conclusión: Mi experiencia con Bondora Go & Grow

Con Go & Grow, Bondora ha creado una oferta que goza de una popularidad ininterrumpida en el mundo P2P. Y en mi opinión, ¡con razón! Gracias a su sencillez, flexibilidad y rendimiento estable, se ha hecho un hueco muy atractivo.

Como no hay plazo mínimo -a diferencia de otras ofertas P2P-, nuestro capital puede retirarse en cualquier momento. Esto también convierte al programa en una «escala» ideal para el dinero que se necesite guardar temporalmente.

Por supuesto, ¡Los recursos financieros vitales no deberían invertirse de esta manera! Porque aunque el rendimiento en sí siempre ha sido excelente, sigue existiendo un riesgo residual general. ¡Nuestros depósitos no están asegurados en caso de crisis real, insolvencia, etc.!

Otras ofertas P2P pueden ofrecer tipos de interés más altos, pero para mí la combinación de riesgo, liquidez y rentabilidad con Go & Grow es ideal. Por eso, en los últimos años he seguido aumentando mi inversión y ya estoy recibiendo una rentabilidad de más de 1 euro al día.

Mi experiencia hasta ahora ha sido siempre positiva: Los intereses siempre se han abonado a tiempo, incluso durante la crisis del coronavirus, y los pagos siempre se han efectuado en el plazo de un día, según lo prometido.

Hasta ahora, solo he tenido un problema personal: El límite de inversión de 400 euros al mes introducido en diciembre de 2020 ha ralentizado considerablemente mis planes.

Sin embargo, otros inversores tuvieron más dificultades durante la crisis del coronavirus: En marzo de 2020, la prisa por pagar fue tan grande que se introdujo un pago escalonado a lo largo de dos o tres semanas. Desde entonces, sin embargo, hace tiempo que las cosas han vuelto a la normalidad.

Por supuesto, sólo tú puedes decidir si el concepto es adecuado para ti y para tu estrategia financiera personal. El programa Go & Grow de Bondora es actualmente la oferta más popular entre los inversores P2P, ¡y yo soy uno de ellos!

70/100

Puntos

Rendimiento: 6,75 -11% de interés

Inversores: más de 180.000

Bonificación de 5 euros al registrarse

AL PROVEEDOR*

Debido a las mejores tasas de interés, actualmente estoy invirtiendo mi capital en Monefit (obtenido con este enlace*) en lugar de en Bondora. Con Monefit gano más del 7,25% de interés, que es significativamente más que con Bondora. Como bono de bienvenida solo recibirás 5€ y un 0,25% de interés adicional durante 90 días sobre tu inversión a través de este enlace.

Cómo empezar con Go & Grow

1. Crear cuenta

¡Bondora te lo pone muy fácil para inscribirte! Muchas de las preguntas durante el registro, como cuánto y durante cuánto tiempo quieres invertir, son flexibles y no tienen ningún impacto real. Solo sirven para ilustrar tus beneficios potenciales y están pensadas para motivarte a completar el proceso de registro.

Atención:

¡Como es habitual en este tipo de inversiones, también necesitarás un documento de identidad para verificar tu identidad con Bondora Go & Grow!

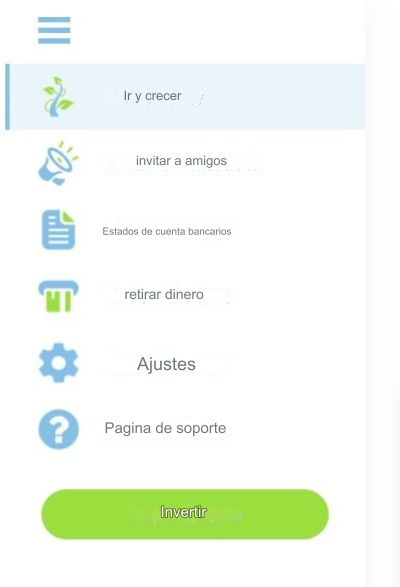

2. Depositar dinero

Depositar también se te facilita al máximo: Encontrarás el botón «Invertir» en un lugar destacado al final del menú, a la izquierda. También hay un botón «Depositar» en la cabecera del sitio web.

Un clic te llevará a la información de la cuenta. Debes enviar la cantidad deseada a esta dirección mediante transferencia bancaria. Presta especial atención al asunto correcto para que tu dinero llegue rápidamente y sin problemas.

3. Pagos

Si quieres retirar tu dinero, primero debes hacer clic en «Retirar dinero» en la barra de menú de la izquierda. Puedes elegir si la retirada debe hacerse a tu cuenta bancaria o a tu «monedero».

Solo están disponibles para su selección las cuentas bancarias en las que ya hayas realizado un depósito. La cartera es un área en la que tu dinero permanece en la cuenta, pero no se invierte activamente en el programa Go & Grow.

Atención:

Bondora se reserva el derecho de enviar importes a plazos. Este puede ser el caso de sumas muy grandes o en tiempos de crisis. Por tanto, ¡Comprueba con tiempo cuánto tardará un pago!

FAQ – Preguntas frecuentes sobre Bondora Go & Grow

Sobre nuestro autor

Aleks Bleck es el rostro de Northern Finance y ya era accionista, prestamista e inversor en ETF a los 18 años. Su actividad se centra en los préstamos P2P y los ETF pasivos. Aleks fundó Northern Finance en 2017 mientras estudiaba Administración de Empresas en Luneburgo.

Creó el canal de YouTube junto con su trabajo principal en banca de inversión y corporativa antes de centrarse finalmente en Northern Finance a tiempo completo.

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Pérdida total de los ETF – ¿Pierdes todos tus activos a través de ETF?

Imagina que inviertes todo tu dinero durante muchos años y ahorras para alcanzar un objetivo concreto. De repente, tu cartera está en números rojos y pierdes todos tus activos. Este es un escenario que los principiantes en bolsa temen especialmente. Pero, ¿es esto posible si inviertes en ETF? En este artículo, descubrirás qué riesgos debes […]

Los ETF de mercados emergentes son una opción de inversión fascinante pero también desafiante para muchos inversores. Estos mercados ofrecen la posibilidad de obtener grandes rendimientos, pero también están asociados a mayores riesgos. En este artículo, te presentamos los mejores ETF que cubren los mercados actuales. Juntos, te proporcionaremos los conocimientos que necesitas para tomar […]