Bondora Go & Grow Erfahrungen: So habe ich 2.262 € verdient

Bondora konzentriert sich vollständig auf Go & Grow, das beliebte P2P Produkt mit 6 % Zinsen und höchster Liquidität. Ich bin bereits von Anfang an dabei und zeige dir meine persönlichen Erfahrungen mit der Plattform. Außerdem erfährst du hier, für welche Anleger sich ein Investment lohnen kann und was du dabei beachten solltest!

Das Wichtigste in Kürze:

- Bondoras Go & Grow Programm ist ein P2P-Investment mit fester Verzinsung von 6 % und hoher Liquidität: Du kannst dein Geld jederzeit abziehen!

- Meiner Erfahrung nach ist es ideal als Alternative zum traditionellen Tagesgeld, mit etwas höherem Risiko, geeignet.

- Bondora ist einer der ältesten P2P-Anbieter, genießt einen exzellenten Ruf und ist mit Go & Grow und anderen Finanzprodukten hocherfolgreich

Was ist eigentlich Bondora Go & Grow

P2P-Kredite erfreuen sich seit Jahren wachsender Beliebtheit: Anleger stellen ihr Geld Privatleuten oder Firmen zur Verfügung und erhalten im Gegenzug hohe Zinsen. Das Geschäft wird über spezielle P2P-Plattformen abgewickelt.

Das Wichtige Info:

- Über die Jahre hat sich Go & Grow zu einem Produkt entwickelt, das europaweit das Vertrauen zahlreicher Kunden genießt. Um diesem Wachstum gerecht zu werden, haben wir unsere Strukturen nun an die aktuelle Unternehmensgröße angepasst. Am 20. April 2026 wurde die juristische Person hinter Go & Grow, Bondora Capital OÜ, in Go&Grow OÜ umbenannt und wird bald als unabhängige Marke außerhalb der Bondora Group auftreten.

Einer der ältesten, größten und bekanntesten Anbieter ist Bondora:

- Bondora ist ein P2P-Pionier aus Estland, der bereits seit 2008 am Markt aktiv ist.

- Mit seinem Produkt “Go & Grow” hat man schon fast eine halbe Million Investoren angelockt

- Es wurden bisher über 1,5 Milliarden Euro in Krediten finanziert!

- Man hat bereits mehrere Krisen gut überstanden und bewiesen, wie widerstandsfähig das P2P-Modell ist.

- Nur Konkurrent Mintos ist noch größer, hat aber mit eigenen Problemen zu kämpfen. Mehr dazu in meinen Mintos Erfahrungen.

Anders, als bei den meisten P2P-Plattformen in unserem P2P-Kredite-Ranking musst du bei Bondora keine einzelnen Kredite auswählen. Du zahlst lediglich Geld ein und erhältst sofort, vom ersten Tag an, deine Zinsen. Auch die Auszahlung funktioniert ebenso schnell und unkompliziert.

Wie bei P2P-Plattformen üblich, müssen wir uns einen guten Überblick über das jeweilige Unternehmen und sein Geschäft verschaffen – immerhin wollen wir Bondora unser Geld anvertrauen! Nach meinen Erfahrungen kann man hier gar nicht vorsichtig genug sein. Daher hier ein Überblick über die wichtigsten Daten:

| Gründung | 2008 |

| Firmensitz: | Tallinn, Estland |

| Geschäftsführung: | CEO Pärtel Tomberg (Gründer) |

| Finanziertes Kreditvolumen: | +46 Millionen EUR (12/2025) |

| Reguliert: | Voll reguliert |

| Geschäftsbericht: | Geprüfter Geschäftsbericht vorhanden; Gewinn von 1,3 Millionen Euro |

| Investoren: | + 500.000 Nutzer |

| Rendite: | 6 % |

| Rückkaufgarantie: | Nicht zutreffend |

| Mindestanlagebetrag: | 1 EUR |

| Auto-Invest: | Ja |

| Zweitmarkt: | Nein – nicht zutreffend |

| Steuerbescheinigung: | Ja |

| Bonusprogramme: | 5 € Anmeldebonus über meinen Link |

So funktioniert das Geschäftsmodell von Bondora Go & Grow

Bondora hat im vergangenen Jahr einen Gewinn von etwa 1,3 Millionen Euro erwirtschaftet. Wie funktioniert das? Ganz einfach:

- Jeder Kreditnehmer, der sich von Bondora Geld leiht, zahlt sehr hohe Zinsen und verschiedene Gebühren.

- Das Unternehmen behält einen stattlichen Anteil dieser Einnahmen für sich.

- Lediglich 6 % werden an die Investoren wie dich und mich ausgeschüttet.

Das dieses Geschäftsmodell sehr lukrativ ist, zeigt auch ein Blick auf mein P2P-Kredite-Ranking: Zahlreiche Plattformen können hohe, oft zweistellige Zinsen für uns Anleger bieten und gleichzeitig noch massive Gewinne für sich selbst einstreichen!

Anmelden und Bonus sichern

Wenn du dir ein passives Einkommen aufbauen oder einfach nur Geld sinnvoll “parken” willst, ist Go & Grow (ehemals Bondora Go & Grow) die richtige Adresse. Nach meinen Erfahrungen dauert die Anmeldung nur wenige Minuten.

Du benötigst dafür folgende Dinge:

- Einen Personalausweis, Reisepass oder Aufenthaltserlaubnis.

- Ein Smartphone mit funktionierender Internetverbindung.

- Eine Handynummer, über die du SMS empfangen kannst.

- Eine funktionierende E-Mail-Adresse.

- Ein Konto bei einer Bank in der EU, Schweiz oder dem vereinigten Königreich, mit dem du später Geld einzahlen kannst (Online-Banken wie Wise, Revolut, N26 … sind nicht zulässig).

So funktioniert’s:

1. Grundlegende Daten

Los geht’s mit einem Klick auf meinen Anmeldelink, durch den du dir sofort 5 Euro zusätzliches Kapital sichern kannst. Auf diese Weise gelangst du auf die Anmeldeseite, wo du oben rechts die Funktion “Registrieren” findest.

Willst du dich über dein Handy anmelden, musst du zunächst auf das Menü oben rechts und anschließend auf “Registrieren” klicken.

Egal, ob du dein Smartphone oder deinen Desktop-Computer verwendest: Du musst nun deine E-Mail-Adresse, Vor- und Nachnamen und deine Telefonnummer eingeben. Alle drei werden später bestätigt, also gib hier die richtigen Informationen an:

- Dein Vor- und Nachname sollte zum Ausweisdokument passen, mit dem du später deine Identität bestätigen willst.

- Deine Handynummer muss echt sein, um Bestätigung-SMS empfangen zu können

- Auch deine E-Mail-Adresse muss funktionieren, da du hier später eine E-Mail empfangen und einen Bestätigungslink klicken musst.

Hast du die Infos abgeschickt, begrüßt dich schon das Bondora Maskottchen. Bestätige hier noch die Nutzungsbedingungen, Datenschutzrichtlinien und Risikoerklärung und schon bist du angemeldet!

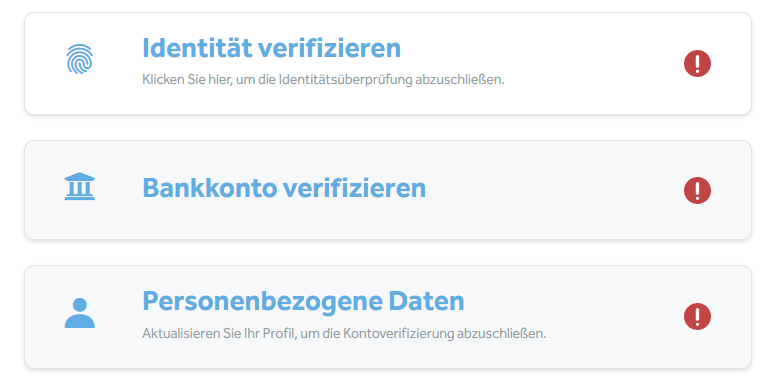

3. Identität bestätigen

Du befindest dich jetzt auf deinem Dashboard, der Übersichtsseite von Go & Grow (ehemals Bondora Go & Grow). Bevor du die ersten Zinsen kassieren kannst, musst du dich allerdings noch identifizieren.

Wenn du bereits Erfahrungen mit P2P-Krediten oder Online-Brokern wie Freedom24 gesammelt hast, kennst du das Spiel: Der Anbieter muss sicherstellen, dass du auch wirklich die Person bist, die du vorgibst zu sein!

Bondora setzt dabei auf den Dienstleister Onfido, der deine Identität bestätigt. Das funktioniert, nach meinen Erfahrungen, schnell und unkompliziert. Du hast dabei keinen Kontakt mit einem echten Menschen – alles geht automatisch.

Anschließend kannst du von deinem Bankkonto eine einfache Übeweisung zu Go & Grow (ehemals Bondora Go & Grow) vornehmen. Nun musst du nur noch einige Fragen beantworten und schon ist dein Account komplett freigeschaltet! Insgesamt dauert der ganze Vorgang etwa 5 Minuten.

So funktioniert das Investment: Meine praktischen Erfahrungen mit Bondora Go & Grow

Unter den P2P-Plattformen ist Bondora der wohl einfachste Anbieter. Dein Investment ist komplett passiv: Du musst überhaupt nichts einstellen, auswählen oder durchführen. Geld einzahlen genügt!

Das funktioniert folgendermaßen:

- Bei Go & Grow (ehemals Bondora Go & Grow) investierst du nicht selbst in Kredite.

- Das Unternehmen betreibt ein eigenes Portfolio von P2P-Investments.

- Das von dir eingezahlte Geld wird verwendet, um solche Kredite zu finanzieren.

- Du erhältst im Gegenzug einen kleinen Anteil der Gewinne, automatisch und täglich gutgeschrieben.

- Da du nicht direkt in P2P-Kredite investierst, sondern in das Unternehmen Bondora selbst, ist auch eine Auszahlung deines Kapitals jederzeit möglich.

Damit steht man im starken Gegensatz zu P2P-Dienstleistern wie Ventus Energy oder EstateGuru, bei denen die Anleger in einzelne Projekte investieren. Hier musst du die Kredite jeweils sehr genau prüfen, bevor du dein Geld einsetzt!

Weitere Informationen findest du in den Beiträgen zu meinen Ventus Energy Erfahrungen und EstateGuru Erfahrungen.

Aufgrund dieses besonderen Geschäftsmodells läuft bei Go & Grow (ehemals Bondora Go & Grow) einiges anders! Eine Autoinvest-Funktion suchst du vergebens, denn alle Investments sind automatisch. Auch einen Zweitmarkt gibt es natürlich nicht, da du nicht in einzelne Kredite anlegst.

Gibt es Gebühren bei Bondora?

Im P2P-Bereich ist es üblich, von den Investoren keinerlei Gebühren zu verlangen. Nahezu alle Anbieter halten sich an dieses Rezept – nur Estateguru weicht davon ab, wie ich bereits in meinem Interview mit EstateGuru Deutschland beschrieben habe.

Auch Bondora folgt diesem System:

- Du musst keine Gebühren oder Abgaben für deine Investments zahlen.

- Es gibt von Anfang an 6 % Zinsen auf dein Geld.

- Nur bei einer Auszahlung wird eine symbolische Gebühr von 1 € erhoben.

Insgesamt also ein sehr einfaches Gebührenmodell. Kein Wunder: Ein einfacher Aufbau ist ja auch das Erfolgsrezept von Go & Grow (ehemals Bondora Go & Grow)!

Bondora Go & Grow: So erziele ich 6 % Rendite

Ich habe schon sehr viele Erfahrungsberichte verfasst – immerhin enthält mein Northern Finance Depot allein 64.000 € in P2P-Krediten bei allen namhaften Anbietern! Normalerweise erkläre ich an dieser Stelle, nach welchen Kriterien ich investiere.

Bei Bondora funktioniert das leider nicht, denn es gibt keine Auswahlmöglichkeiten. Du hast hier nur zwei Optionen:

- Geld einzahlen und 6 % Zinsen pro Jahr bekommen.

- Geld auszahlen und keine Zinsen mehr bekommen.

Ich bin bereits seit dem Start von Go & Grow dabei. Damals gab es noch 6,75 % Zinsen. Über die Jahre habe ich hier unterschiedliche Beträge gelagert und immer wieder Ein- und Auszahlungen vorgenommen.

Insgesamt habe ich so 2.262 € an Zinsen erhalten! Aktuell ist mein Konto rund 7.430 € wert. Diesen Betrag werde ich in nächster Zeit wieder erhöhen.

Dabei waren meine Erfahrungen durch die Bank sehr positiv: Ich hatte nie irgendwelche Probleme! Die Zinsen wurden stets wie versprochen gutgeschrieben.

Lediglich während der Covid-Krise waren Auszahlungen nur in begrenzter Höhe möglich. Insgesamt aber kein Nachteil für mich, da ich solche Sicherheitsmaßnahmen generell gutheiße!

Risiko bei Bondora

Wie bereits erwähnt, stellst du dein Geld direkt Bondora zur Verfügung. Dementsprechend machen sich Anleger vom Unternehmen abhängig: Sollte die P2P-Plattform finanzielle Probleme haben oder sogar pleitegehen, wäre auch unser Kapital in Gefahr!

Hier kann man aktuell Entwarnung geben:

- Bondora arbeitet seit Jahren profitabel: Im vergangenen Jahr konnte man einen Gewinn von 1,3 Millionen Euro erwirtschaften.

- Das Unternehmen verfügt über erhebliche Rücklagen: Insider gehen davon aus, dass man die Investoren für mindestens ein Jahr ausbezahlen könnte, selbst, wenn das gesamte Geschäft zusammenbrechen sollte.

- Bondora bemüht sich um eine offizielle Banklizenz: Man bereitet sich bereits aktiv darauf vor und hat zusätzliche Überwachungsmechanismen und Sicherheitsvorkehrungen eingeführt. Für die Anleger ist dies ein gutes Zeichen!

Trotz der guten Zeichen sollten P2P-Investoren immer aufmerksam bleiben. Es kann vergleichsweise schnell zu einer Schieflage kommen – auch ein Riese wie Bondora ist nach meinen Erfahrungen nie 100 % sicher! Sollten später Zweifel aufkommen, kannst du dein Geld aber jederzeit abziehen.

Steuern bei Bondora Go & Grow

Auch beim Thema Steuern bleibt Bondora seinem Geschäftsmodell treu und macht alles so einfach wie möglich: Der Anbieter zieht keine Steuern von deinen Gewinnen ab. Stattdessen musst du deine Einnahmen selbst in deiner Steuererklärung angeben.

Deine Gewinne kannst du dir ganz einfach anzeigen lassen:

- Wähle im Menü den Punkt “Kontoauszüge”.

- Im folgenden Fenster kannst du einen Steuerbereicht erstellen lassen.

- Gib dazu die passenden Start- und Enddaten ein (in der Regel vom 01.01. bis zum 31.12. eines Jahres) und klicke auf “Bericht erstellen”.

Wie du deine P2P-Gewinne korrekt versteuerst, erfährst du in meinem Bericht zur P2P-Steuererklärung.

Vor- und Nachteile

Anhand meiner umfangreichen Erfahrungen bei Go & Grow (ehemals Bondora Go & Grow) kann ich folgende Vor- und Nachteile erkennen.

Vorzüge:

- Bondora ist einer der sichersten P2P-Anbieter, der bereits mehrere Krisen gemeistert und umfangreiche Rücklagen für schwere Zeiten gebildet hat.

- Die Ein- und Auszahlung ist jederzeit möglich und geht extrem schnell. Nach meinen Erfahrungen ist das Geld in der Regel noch am gleichen Tag auf deinem Konto!

- Die Zinsen werden täglich ausgezahlt, sodass ein vergleichsweise starker Zinseszinseffekt/Schneeballeffekt entsteht.

- Die Bedienung ist extrem einfach und funktioniert komplett ohne dein aktives Zutun. Geld einzahlen genügt, um Zinsen zu erhalten.

- Das Unternehmen investiert massiv in zusätzliche Sicherheit und bewirbt sich um eine Banklizenz.

- Insgesamt etabliert man sich immer mehr als Alternative zu klassischen Tagesgeldkonten und kann hier deutlich bessere Zinsen anbieten.

- Alle Informationen zum Unternehmen sind frei und transparent zugänglich.

- Der Kundenservice arbeitet nach meinen Erfahrungen schnell und zuverlässig. Zudem gibt es eine gute Deutsche Übersetzung aller Funktionen.

- Es gibt keine Kosten für Investoren, mit Ausnahme einer Gebühr von 1 € bei Auszahlungen.

- Nicht-investiertes Kapital ist bis 100.000 Euro durch die Einlagensicherung geschützt. Da dein Geld jedoch sofort in Investments wandert, hat dies in der Praxis nur geringe Bedeutung.

Nachteile:

- Die Zinsen von 6 % sind, im Vergleich zu anderen P2P-Anbietern, sehr niedrig.

- Es gibt keine Möglichkeit, dein Investment zu diversifizieren – du bist vollständig von einem Unternehmen abhängig.

- Zuletzt senkte man die Zinsen von 6,75 % auf 6 %. Weitere Senkungen sind in Zukunft denkbar, da man sich zu einer offiziellen Bank wandeln will.

- Wie bei allen P2P-Krediten gibt es auch bei Bondora ein ernstzunehmendes Risiko. Die Zinsen sind von den Rückzahlungen der Kreditnehmer abhängig. Sollte es zu einer schwerwiegenden Krise kommen, könnten diese ausbleiben und hohe Verluste oder ein vollständiger Zusammenbruch drohen.

Senkt Bondora bald die Zinsen?

Der Ansturm der Investoren auf Bondora reißt einfach nicht ab, was die Frage nach der langfristigen Stabilität aufwirft. Da aktuell deutlich mehr Kapital von Anlegern hineinfließt, als zeitgleich an neuen Krediten vergeben werden kann, prüfen wir im folgenden Video, ob die Rendite unter diesem Druck bald sinken muss.

Alternativen zu Bondora Go & Grow

Go & Grow (ehemals Bondora Go & Grow) hat nach meinen Erfahrungennur einen echt Konkurrenten: Monefit Smartsaver! Beide Plattformen setzen auf einfache Verwendung und schnelle Verfügbarkeit deines Geldes. Im Gegenzug gibt es bei beiden aber nur (für den P2P-Bereich) überschaubare Zinsen.

Während sich Bondora in den letzten Monaten immer stärker in Richtung offizielle Bank, mit zusätzlichen Sicherheiten, aber niedrigeren Zinsen bewegt hat, geht Monefit einen anderen Weg.

- Hier bleiben die Zinsen bei attraktiven 7,25 % und täglicher Auszahlung. Alternativ kannst du diesen Betrag auf bis zu 10,52 % steigern, wenn du für längere Zeit auf dein Geld verzichten kannst.

- Gleichzeitig macht Monefit aber keine Anstalten, mehr Sicherheiten anzubieten. Man fokussiert sich völlig auf höhere Zinsen bei hervorragender Verfügbarkeit.

- Im direkten Vergleich Monefit vs. Bondora sind beide Anbieter etwas riskant, flexibel und mittelmäßig verzinst. In allen Bereichen gibt es jedoch Abstufungen, die dir bei der Entscheidung helfen können.

Community Erfahrungen zu Bondora Go & Grow

Viele Investoren aus der Northern Finance Community haben, genau wie ich, bereits seit vielen Jahren Erfahrungen mit Go & Grow gesammelt. Die Zinssenkung haben viele von ihnen negativ aufgefasst. Zahlreiche Anleger wollen deshalb ihr Kapital abziehen oder reduzieren.

Einige andere begrüßen hingegen die neuen Schritte zu mehr Sicherheit. Bondora kann sich durch diese Maßnahmen von der Konkurrenz absetzen und seine eigene, attraktive Nische auf dem P2P-Markt schaffen bzw. weiter ausbauen.

Es bleibt daher spannend zu sehen, wie sich das Geschäft für den P2P-Riesen in Zukunft entwickeln wird. Ich selbst werden mein Investment jedenfalls wieder aufstocken.

Fazit meiner Bondora Go & Grow Erfahrungen: Anders, aber nicht automatisch besser

Go & Grow (ehemals Bondora Go & Grow) geht einen Sonderweg unter den P2P-Plattformen: Man zahlt geringere Zinsen als die Konkurrenz, glänzt stattdessen aber mit höherer Sicherheit und sehr guter Verfügbarkeit des eingezahlten Geldes.

Damit etabliert sich das Unternehmen als attraktive Alternative zum normalen Tagesgeld und weniger zu P2P-Mitbewerbern wie Mintos, Ventus oder Debitum. Nur Monefit Smartsaver geht einen ähnlichen Weg.

Lohnt sich der Einstieg bei Go & Grow (ehemals Bondora Go & Grow)? Die Antwort hängt von deinen persönlichen Zielen ab! Suchst du hohe Zinsen, weil du so schnell wie möglich dein Geld vermehren möchtest, bist du hier sicher falsch.

Interessierst du dich hingegen für ein Tagesgeldkonto mit deutlich höherer Verzinsung, als es deine Hausbank bietet (bei gleichzeitig höherem Risiko), könnte Bondora ideal für dich sein.

FAQ – Häufig gestellte Fragen