¿Te interesa invertir en inmuebles, pero no sabes cómo? También es posible que estés buscando inversiones de alto rendimiento con una rentabilidad media del 10 al 14%. En este artículo, te mostraré mi experiencia con Fintown, qué deberías tener en cuenta y cuáles son sus ventajas e inconvenientes.

Los hechos más importantes en pocas palabras:

- ¿Buscas una inversión de alto rendimiento? Con los proyectos inmobiliarios a través de Fintown puedes conseguir una rentabilidad de entre el 10 y el 14%.

- Se admiten varios proyectos inmobiliarios en Praga: inmuebles que están actualmente en construcción o pisos que se alquilan online por periodos cortos de tiempo

- Te mostramos los pros y los contras y todo lo que necesitas saber sobre el proveedor

Fintown Test – P2P-Kredite

El proveedor Fintown

Fintown es una de estas plataformas P2P. La diferencia con las demás es que este proveedor se centra en el sector inmobiliario. Colaboran con el Grupo Vihorev y ofrecen préstamos de esta empresa.

El Grupo Vihorev lleva desarrollando propiedades en la zona de Praga desde 2014. Además, ellos mismos tienen una inversión del 20% en cada uno de los préstamos ofrecidos en Fintown. Esto es especialmente importante que lo sepan los inversores, ya que demuestra que existe un gran interés en que los proyectos se realicen con éxito y los préstamos se devuelvan.

Hay dos formas distintas de invertir en inmuebles. Por un lado, puedes invertir en proyectos en construcción. Aquí puedes esperar rendimientos del 10 al 14%. Los inmuebles se compran para amueblarlos.

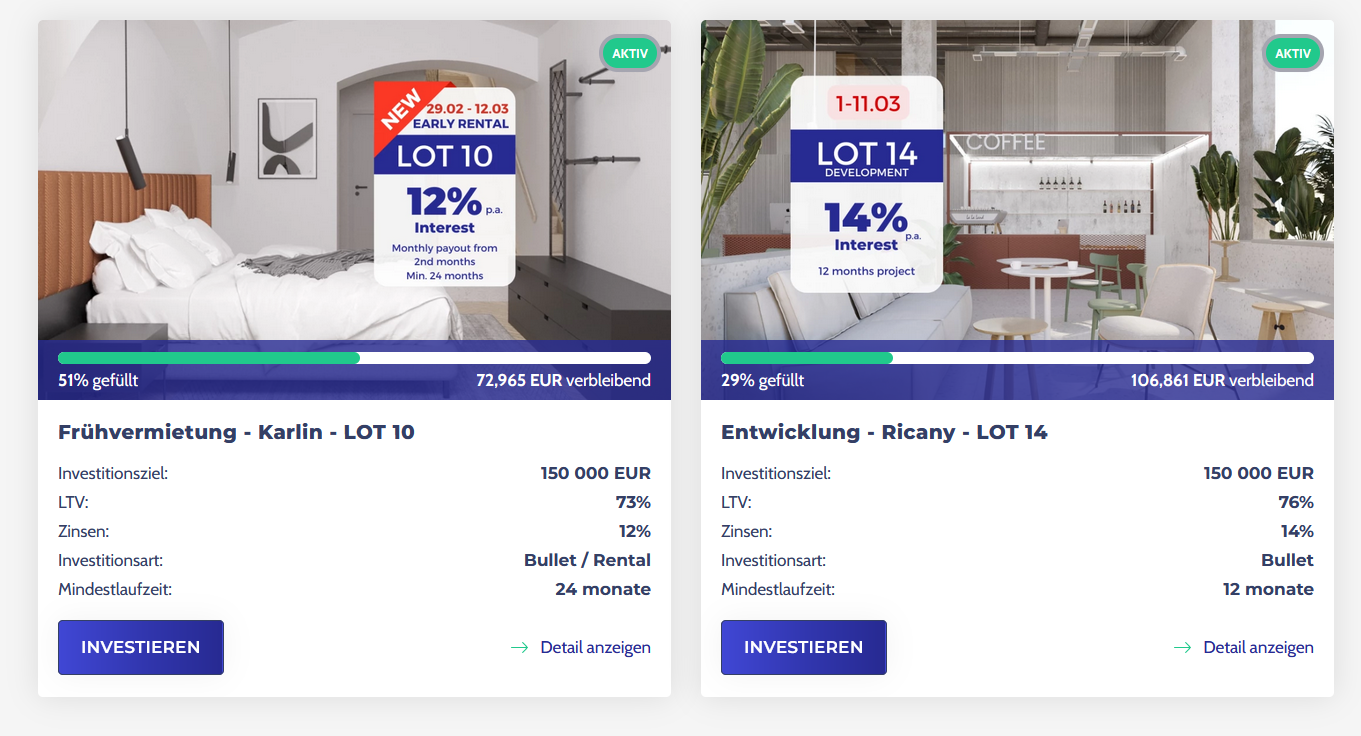

Auf dem folgenden Screenshot kannst du die aktuellen Projekte sehen und einige wichtige Daten dazu. Du kannst erkennen, dass die Laufzeiten vergleichsweise kurz sind und welche Zinsen angeboten werden.

Möchtest du dich umfassender mit den Projekten auseinandersetzen, findest du deutlich mehr Informationen unter “Details anzeigen”, dem Button in der Ecke rechts unten.

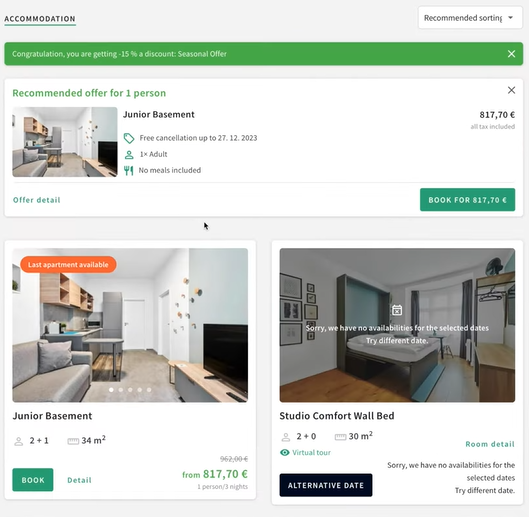

Andererseits kannst du Geld anlegen in Immobilienobjekte, die bereits vermietet werden. Die einzelnen Projekte kannst du übrigens auf der Webseite von Fintown nachlesen. Im unteren Screenshot kannst du sehen, wie das beispielsweise aussehen kann.

Die bereits vermieteten Objekte finde ich hierbei besonders interessant. Nach Abschluss des Baus werden die Entwicklungsprojekte auch zu solchen Immobilienprojekten, die regelmäßig vermietet werden. Für mich persönlich funktioniert das System ähnlich wie Gow & Grow.

Du kannst dir Fotos der Objekte ansehen und erhältst Informationen darüber, wie beispielsweise der Mietpreis oder die Größe. Was ich besonders gut finde, sind die ausführlichen Beschreibungen, die dir einen guten Überblick über die Projekte vermitteln können. Zudem hast du Zugriff auf ausführliche Dokumente, was die Transparenz sichert.

Mein Fintown Portfolio – das FLEXI Modell im Fintown Test

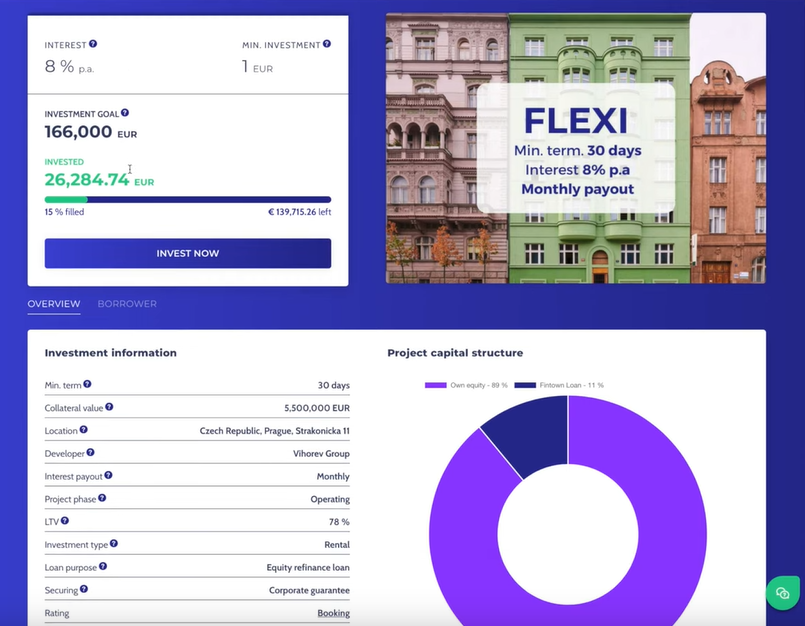

Llegados a este punto, me gustaría mostrarte un ejemplo concreto. En el llamado proyecto FLEXI, se recauda dinero de los inversores, lo que permite ganar un 8% de intereses. Lo atractivo de esta inversión es el bajo importe mínimo: ¡puedes invertir desde 1 euro!

Es handelt sich hauptsächlich um Kredite mit kurzer Laufzeit, was auch für Investoren interessant sein kann. Bei diesem Beispiel musst du mindestens 30 Tage im Projekt investiert sein. Die Zinszahlungen werden täglich berechnet und monatlich ausgeschüttet. Nach Ablauf der 30 Tage kannst du dein Geld jederzeit abziehen. Dabei sind die kurzen Laufzeiten für einige Anleger besonders attraktiv.

Auf dem unteren Screenshot siehst du ein Beispielprojekt. Du bekommst durch die vielen Informationen Transparenz geboten, beispielsweise kannst du einsehen, wie viel Geld bereits investiert wurde. In diesem konkreten Beispiel wurden bereits über 160.000 Euro eingesammelt.

Je nach Bedarf werden diese Projekte von Fintown neu eröffnet. Das heißt auch, dass du schnell sein musst, wenn du dich für ein spezielles Projekt interessierst. Unter “Min. term” wird dir angezeigt, wie lange du mindestens in das entsprechende Projekt investieren musst.

Im Gegensatz zu Go & Grow haben Anleger meiner Meinung nach hier mehr Sicherheit, da es sich nicht nur um ein Kreditportfolio aus Konsumkrediten handelt. Stattdessen stehen tatsächliche, physisch vorhandene Objekte dahinter und dienen als Sicherheit. Die 8 Prozent Zinsen bei täglicher Berechnung machen das ganze Projekt durchaus attraktiv.

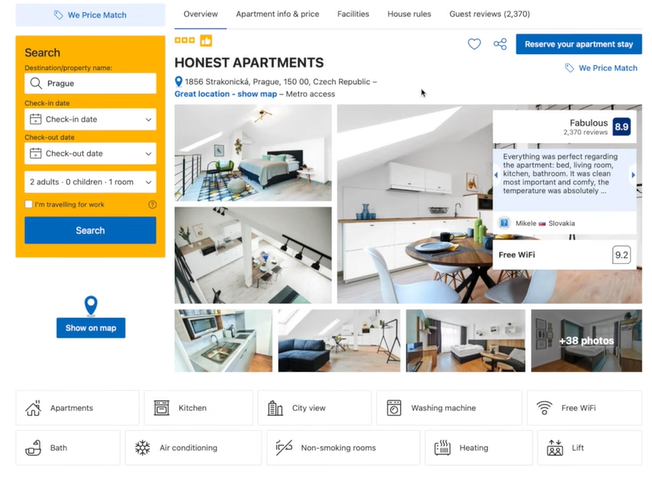

Das Immobilienobjekt wird bereits verwendet und auf Immobilien-Webseiten wie Booking.com an Interessenten vermietet, wie du im unteren Screenshot erkennen kannst. Es handelt sich um ein Projekt, bei dem nicht ein jahrelanger Mieter zahlt, sondern ein Haus aus mehreren Einzelwohnungen, die wochenweise vermietet werden.

Die Vermietung über Plattformen benötigt natürlich ein Management, was die Kosten erhöhen kann. Am Ende bleibt dennoch eine deutlich höhere Rendite für uns Investoren, was an den kurzfristigen Mieten liegt. Diese sind ein Vorteil, da mehr Geld verlangt werden kann, als bei einer langfristigen Mietwohnung.

Las valoraciones de los pisos de alquiler son especialmente importantes en este contexto:

- El ejemplo concreto tiene actualmente una valoración de 8,9/10 estrellas con más de 2.000 opiniones

- Probablemente estés familiarizado con esto cuando busques un piso de alquiler para tus próximas vacaciones y leas atentamente las opiniones antes de decidirte por un piso

- Daher ist es durchaus ein wichtiges Kriterium, ob du selbst eine solche Wohnung mieten würdest oder eher nicht. Nimm dir daher ausreichend Zeit, dir das Projekt genau anzusehen und dir einen Überblick zu verschaffen

Ich persönlich finde es sehr gut, dass zahlreiche Informationen gegeben werden und jeder Anleger die Möglichkeit bekommt, sich die Objekte anzusehen. Das macht das Projekt sehr spannend für Investoren, da jeder verständlich und leicht nachvollziehen kann, in was genau er investiert.

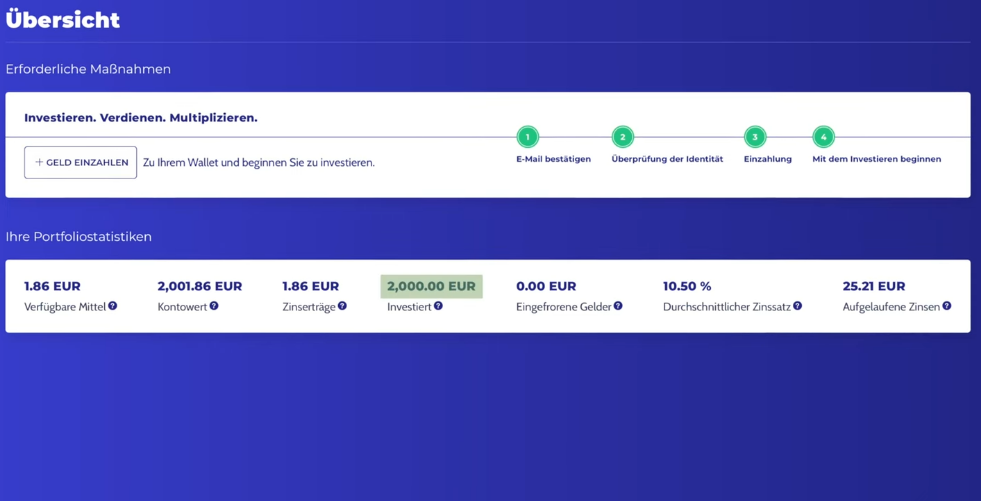

Auch ich finde das Projekt, insbesondere das FLEXI Modell, spannend und habe selbst investiert. Hier möchte ich dir kurz mein Portfolio bei dem Anbieter zeigen. Wie du sehen kannst, habe ich insgesamt 2.000 Euro investiert.

Ausgezahlt bekommen an Zinsen habe ich erst 1,86 Euro. Ganz rechts findest du die sogennanten “aufgelaufenen Zinsen” in Höhe von 25,21 Euro. Diese stehen mir bereits zu, werden aber, wie bei Immobilienprojekten üblich, am Ende der Laufzeit ausgeschüttet.

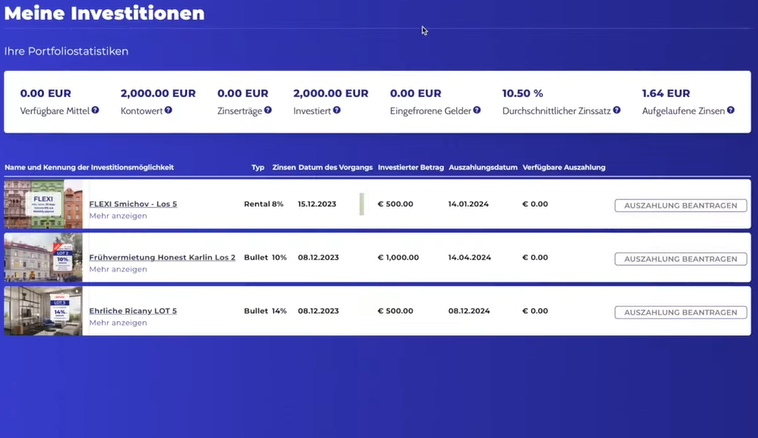

Diversifiziert habe ich in drei verschiedene Projekte, wie unten erkennbar ist. Bisher habe ich 500 Euro in das FLEXI-Projekt investiert, möchte aber noch weiter erhöhen. Bei dem Projekt handelt es sich um eine Refinanzierung des Eigenkapitals der Eigner, das dem vorrangigen Darlehen nachgeordnet ist.

Damit ist dieser Kredit risikobehafteter als das vorrangige Darlehen. Deshalb ist es wichtig, dass sich das Projekt auch lohnt. Dazu können Werte überprüft werden.

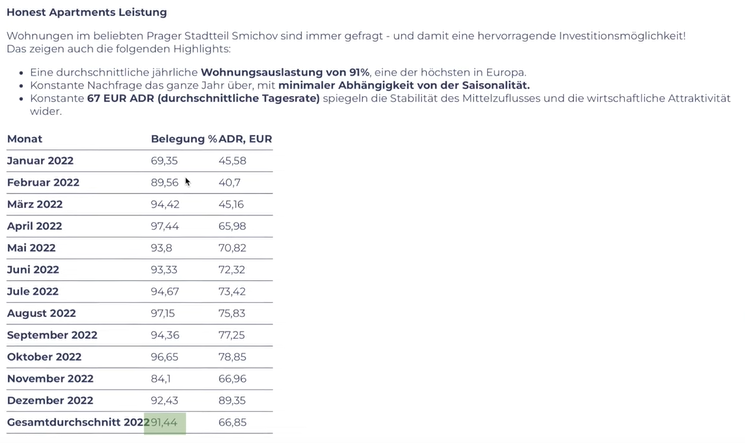

Hier bieten sich beispielsweise die durchschnittliche Auslastung der Wohnungen und die durchschnittlichen täglichen Mieteinnahmen an. Auch angegeben sind die jährlichen Mieteinnahmen und Nettowerte. Im konkreten Beispiel ist hier eine Auslastung von 91,44 Prozent angegeben.

Mi experiencia de Fintown con la seguridad

Handelt es sich hierbei um sichere Geldanlagen? Als Sicherheit bei diesen Krediten dienen die tschechischen Immobilien. Darüber hinaus bietet die Vihorev-Gruppe eine Garantie, die du als Rückkaufgarantie sehen kannst.

Por tanto, si el proyecto deja de ser rentable y los pisos de alquiler ya no pueden alquilarse, el Grupo Vihorev interviene. Debes saber que, desde que se fundó la empresa matriz, se ha pagado puntualmente a todos los inversores y hasta la fecha no se ha impagado ningún préstamo.

Derzeit ist kein geprüfter Jahresabschluss der Vihorev-Gruppe auf Englisch verfügbar. Auf Nachfrage wurde mir mitgeteilt, dass im zweiten Quartal der Jahresabschluss des Jahres 2023 online verfügbar sein wird, damit die Transparenz weiter erhöht werden kann.

Wenn du weitere Fragen hast, findest du auf der Webseite von Fintown ein übersichtliches FAQ über mögliche Fragen, die du dir stellst, beispielsweise in Bezug auf die Sicherheit, die Anmeldung oder weitere Infos über das Anlageprodukt.

Los inconvenientes de Fintown

Fintown es una plataforma relativamente joven. Esto se refleja, por ejemplo, en el hecho de que la traducción en las versiones alemanas es a veces incorrecta.

Durch das junge Alter konnte sich der Anbieter an vielen Stellen noch nicht beweisen. Beispielsweise wird sich erst in Zukunft zeigen, wie Fintown mit einer zunehmenden Anzahl an Krediten und Investoren umgeht und wie gut skaliert werden kann. Auch mit großen Bewährungsproben musste der Anbieter noch nicht umgehen.

Was teilweise bemängelt wird, ist, dass noch nicht viele Projekte zur Verfügung stehen. Das ist allerdings verständlich, da der Anbieter noch recht jung ist. Weitere Projekte stehen in der Planung.

Hasta ahora, también puede considerarse una desventaja que no se disponga de estados financieros del grupo que proporcionen más información a los inversores. Aunque se dispone de muchos datos y documentos sobre Fintown, también sería beneficioso disponer de información sobre la empresa matriz.

Dependiendo del inversor, también puede ser una desventaja que actualmente no exista la función de autoinversión:

- Muchas plataformas P2P ofrecen una función automatizada para las inversiones

- Así, los inversores sólo tienen que introducir los parámetros deseados y las inversiones se realizan automáticamente según la estrategia individual, ahorrando tiempo y esfuerzo al inversor

- Sin embargo, también hay que mencionar que el esfuerzo es bajo

Además, Fintown no está sujeto a ninguna regulación. Sin embargo, se ofrece un alto nivel de transparencia y la seguridad está garantizada por las propiedades existentes y una especie de garantía de recompra.

Las ventajas de Fintown

Interessierst du dich grundsätzlich für Immobilienaktien, kann eine Investition in P2P-Kredite im Bereich Immobilien eine Alternative sein. Ein klarer Vorteil sind die vergleichsweise hohen Renditechancen durch die Investition in Entwicklungsprojekte.

Puedes esperar una rentabilidad del 10 al 14%. Como puedes ver, es una alternativa atractiva en comparación con las inversiones convencionales y, por tanto, es una buena opción como parte del componente de rentabilidad de tu propia cartera.

La experiencia de Fintown hasta la fecha ha demostrado que todos los inversores han cobrado a tiempo. Tampoco se han producido impagos de préstamos ni otras dificultades, lo cual es especialmente positivo, aunque la plataforma es aún relativamente joven.

El contacto con el cliente se describe a menudo como bueno y comprometido en las experiencias de Fintown en Internet. Puedes ponerte en contacto con el proveedor, que hasta ahora ha respondido abiertamente y es receptivo a las consultas de los interesados. Las preguntas se responden y el proveedor ayuda de forma rápida y fiable en caso de problemas.

La inversión es clara y fácil de entender. Tienes acceso a toda una serie de documentos. Puedes consultar la información y los documentos en el sitio web oficial.

Weiterhin positiv ist der geringe Mindestbeitrag, den Anleger einzahlen müssen, um in die Geldanlage investieren zu können. Somit können auch Investoren, die weniger Vermögen zur Verfügung haben, anfangen zu investieren.

Es kann ebenfalls ein Vorteil sein, dass du größtenteils nur kurzfristig an den Kredit gebunden bist. Demnach kannst du nach dem Ablauf von 30 Tagen jederzeit deinen Anteil zurückziehen und flexibel reagieren.

Hier findest du die Webseite des Anbieters. Rechts oben unter dem Button “Anmelden” hast du die Möglichkeit, dich zu registrieren, wenn du dich für die Anlageform interessiert. In der gleichen Leiste weiter vorne findest du ein nützliches FAQ mit einigen relevanten Informationen.

Conclusión: Mi experiencia con Fintown – Atractivas oportunidades de rendimiento a través de interesantes proyectos inmobiliarios

Zusammenfassend lässt sich durch den Fintown Test sagen, dass es sich um ein interessantes Projekt handelt. Es ist durchaus profitabel, Mietwohnungen auf Online- Webseiten zu vermieten und dadurch Mieteinnahmen zu generieren.

Hay que asegurarse de que el inversor tenga acceso transparente a algunos documentos y datos importantes para poder evaluar los proyectos de forma realista. Por ejemplo, comprobar las valoraciones de las propiedades y si la reserva se utiliza plenamente para que las propiedades se alquilen con frecuencia.

Los atractivos rendimientos potenciales son un incentivo especial. Como inviertes en inmuebles, puedes hacer un buen uso de los préstamos P2P para diversificar tu cartera y no invertir sólo en acciones o similares.

En el lado negativo, hay que mencionar que la plataforma no está regulada y es comparativamente joven. El proveedor aún no ha podido demostrar su valía cuando se trata de crisis o situaciones difíciles. Sin embargo, existe una garantía en forma de propiedad y una especie de garantía de recompra.

Du hast bisher noch nicht investiert und interessierst dich auch für andere Geldanlagen? Lerne hier mehr über ETF für Anfänger!

FAQ – Häufig gestellte Fragen zu Fintown

Debitum Network demuestra que el tamaño no lo es todo. Mi experiencia con Debitum Network lo demuestra: ¡Puedes esperar una rentabilidad de más del 11% (una vez deducidos los posibles déficits)! En mi informe sobre mi experiencia, te mostraré cómo funciona, qué ventajas y problemas tiene y a qué debes prestar atención.

Das Wichtigste in Kürze:

- Debitum ist ein P2P-Anbieter aus Lettland, die Unternehmenskredite finanziert

- Der Anbieter ist eher unbekannt, jedoch seriös, voll reguliert und seit langem aktiv

- Meine persönlichen Debitum Erfahrungen zeigen: 11 Prozent Rendite sind problemlos möglich!

Revisión de Debitum Network: ¿Qué hay detrás de todo esto?

Los inversores se hacen la pregunta “¿En qué debería invertir?“, y para cada vez más personas la respuesta es: ¡”Préstamos P2P“! Al fin y al cabo, se trata de una inversión a prueba de crisis con altos rendimientos. No es de extrañar que el mercado de este tipo de ofertas siga creciendo.

Sin embargo, cuando piensas en P2P, probablemente piensas primero en Mintos, Bondora o EstateGuru. En cambio, los proveedores de servicios más pequeños reciben mucha menos atención, a menudo erróneamente, como demuestra mi experiencia con Debitum Network.

La empresa, cuyo nombre suena a la última estafa criptográfica, es un pequeño pero poderoso proveedor P2P de Letonia. Llevan más de cinco años intermediando con éxito en préstamos corporativos a inversores privados.

Sí, escuchaste bien: Aquí no se financian préstamos al consumo, propiedades o maquinaria agrícola, sino préstamos para empresas. Esto hace que la plataforma sea especialmente interesante si quieres diversificar tu cartera: ¡Obtienes acceso a un área que la mayoría de los inversores ignoran por completo!

Los tipos de empresas implicadas dependen en gran medida del respectivo originador del préstamo. En DN encontrarás varios proveedores que, a su vez, ponen a tu disposición diferentes préstamos. A cambio de tu capital, puedes esperar una alta rentabilidad, ¡actualmente del 11,16%!

La autoridad de Letonia de supervisión financiera regula DN. Actualmente, sólo cuatro proveedores están autorizados a emitir “valores respaldados por bonos“, y la red es uno de ellos. La licencia de la autoridad supervisora también proporciona protección adicional a los inversores. Esto significa que hasta 20.000 euros de tu capital están protegidos en caso de insolvencia.

¿Cómo funciona la inversión con Debitum Network?

¿Ya tienes experiencia con los préstamos P2P? ¡Entonces hay algunas novedades esperándote en DN! Empecemos por el principio: las pequeñas y medianas empresas a menudo necesitan préstamos, pero tienen dificultades para obtenerlos de un banco.

Las razones para ello incluyen la corta edad de las empresas (los bancos quieren ver su éxito e historial antes de entregar el dinero) o simplemente los largos tiempos de espera para los préstamos “normales“.

Alternativamente, hay originadores de préstamos con nombres grandiosos como “Triple Dragon” o “Sandbox Funding“. Se especializan en sectores concretos -Triple Dragon, por ejemplo, se especializa en la industria de los videojuegos- y saben lo que hacen.

Si una empresa les pide dinero, comprueban la solicitud con su experiencia. Si todo se ve correcto, gastan el capital, pero quieren refinanciarlo de nuevo lo antes posible (para poder seguir trabajando y emitir nuevos préstamos).

Aquí es donde entran en juego los inversores privados como tú y como yo y los mercados como Debitum Network: puedes ver un gran número de préstamos de este tipo en el sitio web e invertir en ellos. Sin embargo, ¡la empresa letona comprueba cuidadosamente de antemano que todo esté realmente en regla!

Estrictos controles y licencias

Tanto los originadores de los préstamos como cada uno de ellos son objeto de un minucioso escrutinio. Incluso la Autoridad de Supervisión Financiera de Letonia vigila todas las transacciones.

Esto se debe a que DN posee una licencia de agente de inversiones de la autoridad. Esto va acompañado de requisitos considerables que la empresa debe cumplir y que nos benefician a los inversores. Así que puedes estar seguro de que al menos tres instituciones han dado luz verde a cada inversión.

Para reducir aún más el riesgo, resumimos al menos cinco de esos préstamos en “valores respaldados por activos“. Si, en contra de lo esperado, hay problemas con uno de ellos, el daño a todo el paquete es al menos limitado.

Si uno de los paquetes de préstamos te atrae, puedes invertir tu capital a través de la ágil plataforma web. Si todo va bien y los préstamos se devuelven según lo acordado, recuperarás tu dinero y el tipo de interés actual del 11,16%.

Si, por el contrario, hay problemas y un prestatario no paga a tiempo, por ejemplo, el intermediario tendrá que comprarlo o sustituirlo por un préstamo equivalente; en este caso, seguirás recibiendo tu inversión y la rentabilidad prometida.

Riesgo y garantía

Si quieres conseguir una alta rentabilidad, tienes que aceptar ciertos riesgos por tu dinero: ¡esto también se aplica a los préstamos P2P! Ya he informado ampliamente sobre Riesgo de Mintos, por ejemplo.

La situación es similar con Debitum Network. Sin embargo, mi experiencia demuestra que la alta rentabilidad de los préstamos P2P merece sin duda el riesgo.

Esto empieza con la selección de proveedores y préstamos: En lugar de una multitud de proveedores e inversiones, sólo encontrarás un puñado de corredores de préstamos y unos pocos valores respaldados por cuentas por cobrar en DN.

La razón no es la baja demanda, sino los estrictos criterios de selección de los letones. Sencillamente, sólo permiten unos pocos intermediarios y además examinan exhaustivamente cada préstamo: la Comisión del Mercado Financiero y de Capitales de Letonia también realiza comprobaciones.

Sin embargo, si un mal préstamo termina en la plataforma, esto no es un problema: Existe una garantía de recompra proporcionada por los originadores del préstamo. Si el prestatario incumple o se retrasa en el reembolso, los intermediarios deben hacerse cargo del pago.

En este caso, también te devolverán el capital y los intereses invertidos. Los prestatarios morosos deben pagar un 15 % anual por demora en el pago, para que fluya dinero fresco a las cajas de la empresa incluso en caso de retrasos.

Mecanismos de seguridad para los impagos

Si un prestatario se declara completamente insolvente, se utilizan las garantías depositadas. Esto incluye, por ejemplo, garantías para el capital prestado. También pueden canjearse por un préstamo equivalente.

Afortunadamente, éste no ha sido todavía el caso desde que invertí aquí. Sin embargo, la experiencia con otros proveedores demuestra que este sistema funciona muy bien siempre que las propias empresas implicadas dispongan de fondos suficientes.

Si, por el contrario, un originador de préstamos o una plataforma entera quiebran, las cosas suelen pintar mal para nosotros, los inversores privados. Sin embargo, estos problemas siempre se manifiestan con bastante antelación y dan a los inversores tiempo suficiente para reaccionar en consecuencia. Sin embargo, actualmente no hay indicios de que esto ocurra con Debitum Network.

Otra ventaja de la licencia financiera: el capital que almacenas en la plataforma pero que aún no has invertido está sujeto a la protección de depósitos. Hasta 20.000 euros están protegidos de esta forma, incluso en caso de insolvencia.

Aunque esta protección no se aplica a tus inversiones (valores respaldados por bonos), la licencia de agente de inversiones ofrece a los inversores como tú y como yo una reclamación legal mucho mejor en caso de impagos.

Red Debitum: ¿Cuál es la situación actual de la plataforma?

Para la seguridad de tu capital, es importante que al proveedor P2P correspondiente le vaya bien financieramente. El mayor riesgo es la quiebra del originador del préstamo o de toda la plataforma.

Por tanto, merece la pena echar un vistazo a las cifras de negocio. Las últimas cifras muestran unas pérdidas de 110.000 euros para la empresa. Según mi experiencia con Debitum Network, razonable y puede equilibrarse rápidamente en el futuro con un mayor crecimiento. A pesar de su larga trayectoria empresarial -cinco años para el mercado P2P-, la empresa está aún en fase de crecimiento. Actualmente sólo están activos algo menos de 10.000 inversores. Así que todavía hay mucho espacio para más.

La concesión de la licencia por parte de la Autoridad de Supervisión Financiera de Letonia tampoco fue hace mucho tiempo y la empresa sigue trabajando en la aplicación de los numerosos requisitos. No existen plantillas reales para ello: los préstamos P2P regulados son un concepto nuevo.

Sin embargo, Debitum Network parece estar aplicando muy bien las normas de las autoridades hasta ahora y ya está utilizando muchas de las nuevas posibilidades. Todavía están introduciendo mejoras en otras áreas: por ejemplo, falta una función de auto inversión, ya que también debe cumplir los requisitos de la autoridad de supervisión financiera. Deberán añadirse pronto.

En general, Debitum parece ir por buen camino; mientras más usuarios se unan e inviertan diligentemente, nada se interpondrá en el camino de un futuro lucrativo desde el punto de vista económico.

El nuevo director general, Henrijs Jansons, está de acuerdo: Asumió la dirección en 2022 y adquirió directamente una gran participación en la empresa. Un nivel directivo que tiene una participación en una empresa y, por tanto, “Skin in the game “, ¡es una muy buena señal!

Aunque no protege completamente contra los negocios deshonestos, suele significar que esa persona cree en el éxito de la empresa. Dada la positiva posición de partida de la empresa, esto es fácil de entender.

Debitum Network: Fortalezas y debilidades

A pesar de su larga historia, el mercado P2P de Letonia sólo tiene unos pocos usuarios hasta ahora. Sin embargo, ¡esto no significa que la inversión no merezca la pena! Un examen más detallado de los pros y los contras te ayudará a decidir si vale la pena empezar.

Veamos primero los problemas:

¿Cuáles son las desventajas de Debitum Network?

- Tipos de interés mediocres. Puedes esperar una rentabilidad de entre el 9 y el 12%. Eso es sólido, pero sólo la media para el mercado P2P. A modo de comparación: en el mercado de valores, a menudo puedes esperar un posible beneficio de alrededor del 9%, ¡pero aquí tienes menos riesgo (con una cartera bien diversificada)!

Si el mercado de acciones y ETFs te resulta más interesante, merece la pena que eches un vistazo a mi comparativa de bróker o a mi informe “¿Hasta qué punto son seguros los ETFs?”.

- Tamaño reducido. Sólo algo menos de 10.000 inversores están actualmente activos aquí. Tanto el número de originadores de préstamos disponibles como sus préstamos son manejables y pueden dificultar una buena diversificación.

- Como consecuencia de su pequeño tamaño, los ingresos de la empresa también son limitados y recientemente ha declarado unas pérdidas de 110.000 euros. No es ningún drama, pero tampoco es necesariamente una buena señal para las perspectivas a largo plazo.

- No hay función de auto inversión, así que tienes que seleccionar tú mismo todos los paquetes de préstamos. El motivo no es la incompetencia técnica ni nada parecido, sino simplemente los elevados requisitos de la autoridad de supervisión financiera letona. Sin embargo, la función debería estar disponible en breve.

- Originadores de préstamos ambiguos. Mientras que el propio mercado P2P comunica las cifras de negocio y similares de forma ejemplar, la situación es muy distinta para los originadores de préstamos. Es casi imposible averiguar su situación financiera o cifras tangibles. Así que tienes que confiar en que DN y la Autoridad de Supervisión Financiera letona examinarán las empresas y los préstamos.

Por supuesto, ¡también hay una serie de ventajas!

¿Cuáles son las ventajas de Debitum Network?

Aquí tienes las más importantes:

- Plataforma regulada. No nos cansaremos de repetirlo: ¡la licencia de agente de inversiones de la Autoridad de Supervisión Financiera de Letonia es algo muy importante! Sólo muy pocos proveedores pueden presumir de tal honor. Para nosotros, los inversores, significa una seguridad adicional, ya que aquí las autoridades regulan y supervisan. También tenemos una base mejor para recuperar el capital en caso de insolvencia.

- Un entorno interesante. Aquí inviertes en préstamos a empresas que no sólo son lucrativas, sino que también se consideran comparativamente seguras. Sencillamente, ¡las empresas pagan sus deudas mejor que los consumidores particulares, por ejemplo!

Mientras que con otros proveedores financias un pequeño préstamo para una nueva Playstation, con DN inviertes en capital productivo. Los prestatarios utilizan tu capital para generar beneficios, por lo que el reembolso suele ser un éxito.

Esto también es interesante desde un punto de vista moral: tu dinero ayuda a las pequeñas y medianas empresas a crecer y a realizar nuevas inversiones. Esto te permite hacer una contribución económica positiva. Es mucho mejor que los préstamos al consumo, en los que podrías estar financiando el endeudamiento de un particular.

- Buenas oportunidades de diversificación. La mejor forma de evitar riesgos en tus inversiones es diversificarlas. Si una de ellas fracasa o produce resultados negativos, las otras compensarán los daños.

Los paquetes de préstamos te permiten invertir en decenas de préstamos al mismo tiempo. Esto facilita la diversificación, ¡incluso con activos pequeños!

Más ventajas de Debitum

- Hablando de “activos pequeños“: ¡Puedes empezar por tan sólo 10 euros por paquete de préstamos! Como cada paquete contiene al menos cinco préstamos (¡pero a menudo bastantes más!), esto corresponde a un importe mínimo increíblemente bajo, ¡de sólo 2 euros por préstamo! Esto les hace parecer rebasar a casi todos los competidores del mercado P2P, ya que 50 euros por un préstamo siguen siendo la norma.

- Rendimientos fiables durante un largo periodo de tiempo. Los rendimientos de entre el 9 y el 12% son normales para los préstamos personales; sin embargo, ¡hay que destacar que DN ha mantenido este sólido resultado durante más de cinco años! Ni siquiera la guerra de Ucrania, que causó problemas en la cartera, pudo cambiar esta situación: Los inversores volvieron a casa con una rentabilidad media de al menos el 10,9 desde el inicio.

- Garantía de recompra. El concepto de garantía de recompra es ideal para los inversores: si el prestatario no cumple sus obligaciones, el proveedor P2P (en este caso: el originador del préstamo) interviene, compra la deuda y te paga. Esto sólo funciona mientras al proveedor del servicio le vaya bien financieramente; no obstante, ¡es un gran mecanismo que ha demostrado su eficacia una y otra vez en el pasado!

- Sin arrastre de efectivo. El arrastre de efectivo es un gran problema en el sector P2P: Si no hay suficientes préstamos adecuados disponibles, los inversores sólo pueden poner su dinero en préstamos muy lentamente. Esto reduce enormemente la rentabilidad. El arrastre de efectivo es un problema con casi todos los proveedores; sin embargo, DN ofrece un número suficiente de préstamos empresariales con volúmenes a menudo muy elevados (a veces de medio millón de euros y más). Así puedes encontrar rápidamente una inversión adecuada para que tu dinero no esté inútilmente sin uso.

- Protección de depósitos. Probablemente estés familiarizado con la protección de tus activos en efectivo de tu corredor de Bolsa. Los activos no invertidos están protegidos hasta 20.000 euros por los sistemas de garantía de la Autoridad de Supervisión Financiera de Letonia, incluso si el proveedor del servicio quiebra. En la práctica, es de esperar que hayas invertido tu capital con una alta rentabilidad para que esto no ocurra, ¡pero no deja de ser una bonificación útil!

Mi experiencia en Debitum Network en la práctica

Probé personalmente la plataforma durante varios meses con un capital total de 1.200 euros. No hubo problemas ni otras sorpresas: todo funcionó exactamente como esperaba.

A diferencia de la mayoría de los competidores, tienes que seleccionar tú mismo todas las inversiones. La función de auto inversión no está disponible actualmente, pero se añadirá en breve. Sin embargo, como el catálogo de productos consiste en paquetes de préstamos que ya ofrecen una buena diversificación, esto no es un gran problema.

La diligencia debida, es decir, el examen minucioso de una inversión, también se reduce enormemente. Como estás invirtiendo en un paquete de préstamos, no tiene mucho sentido examinar detalladamente cada préstamo individual.

En su lugar, examino la estructura del paquete global y confío en los mecanismos de control y supervisión de los originadores de los préstamos, DN y la autoridad de supervisión financiera de Letonia.

Hasta ahora, esto siempre ha ido bien: La plataforma tiene un excelente historial de más de cinco años, que ni siquiera la guerra de Ucrania ha afectado. En vano buscarás aquí fallos a gran escala como los experimentados por otros proveedores de servicios durante la pandemia de coronavirus.

He invertido en estos paquetes

Mi dinero está invertido actualmente en seis paquetes de préstamos. Dos de ellos contienen el mínimo de cinco préstamos, mientras que el paquete más grande contiene incluso 43 préstamos En total, he invertido en 97 préstamos de esta forma, ¡con “sólo” 1.200 euros!

| Nombre | Número de préstamos incluidos |

| Evergreen | 22 |

| Flexidea Polen | 43 |

| Sandbox | 5 |

| Sandbox | 5 |

| Triple Dragon UK | 5 |

| Evergreen | 17 |

Por supuesto, tu inversión puede ser completamente diferente, ya que hay más que suficiente donde elegir. Según mi experiencia, se añaden nuevos préstamos con regularidad. Esto es especialmente importante, ya que es la única forma de evitar el arrastre de efectivo, es decir, ¡capital sin uso por ahí inútilmente!

Si divido mi dinero invertido por el número de préstamos, he invertido una media de 12,37 euros por préstamo. Es una cantidad muy baja que muestra un alto grado de diversificación y que difícilmente sería posible con otros proveedores de servicios.

Puede que también te interese esto ¿Cómo se comparan realmente los préstamos personales? ¡Mi informe “Las 10 mejores inversiones” lo demuestra!

Experiencia con Debitum Network: Lucrativo Proveedor P2P con un nicho interesante

Los préstamos a empresas son un campo apasionante para los préstamos P2P. Ofrecen una buena rentabilidad y garantías comparativamente sólidas, ya que es muy probable que las empresas devuelvan sus deudas.

Debitum Network tiene experiencia en este campo, ya que lleva más de cinco años ofreciendo este tipo de préstamos. Las pequeñas y medianas empresas se dirigen a los originadores de préstamos, que a su vez remiten las solicitudes a DN y a la Autoridad de Supervisión Financiera de Letonia.

Si todo parece ir bien, entonces encontrarás los proyectos resumidos en prácticos paquetes en el sitio web. Aquí puedes empezar desde sólo 10 euros por paquete (al menos 5 préstamos). Esto también permite a los inversores con poco capital diversificarse de forma muy eficaz.

Mi rentabilidad actual es superior al 11%, lo que es un buen resultado; otros proveedores de P2P ofrecen rentabilidades más altas, pero suelen tener menos reputación. Un problema que no encontrarás aquí La red tiene una licencia de agente de inversiones de la Autoridad de Supervisión Financiera de Letonia.

Un galardón que conlleva muchas ventajas (y pequeñas desventajas): las autoridades vigilan con lupa todas las transacciones del negocio de préstamos, lo que nos ofrece a los inversores una seguridad adicional. Incluso en caso de insolvencia, tenemos más posibilidades de recuperar nuestro dinero.

También hay protección de depósitos para el capital no invertido y una transparencia significativamente mayor que la de muchos competidores. Sin embargo, debido a los elevados requisitos, actualmente no existe la función de auto inversión, por lo que siempre hay que seleccionar los paquetes de préstamos manualmente.

En general, la red causa muy buena impresión. Unos rendimientos sólidos, un área de negocio apasionante y la seguridad de una licencia oficial me resultan muy atractivos. Mi experiencia con Debitum hasta la fecha ha sido correspondientemente positiva.

Seguiré invirtiendo dinero aquí y espero con impaciencia futuros desarrollos.

Los hogares están luchando actualmente contra una inflación comparativamente alta. A largo plazo, la inflación puede devaluar tu dinero y contribuir a que cada vez puedas comprar menos productos y servicios por la misma cantidad de dinero. Quizá te preguntes cómo puedes invertir tu dinero para contrarrestar eficazmente la inflación. En este artículo, ¡te mostramos las 10 mejores inversiones!

Los hechos más importantes en pocas palabras:

- Una inversión debe ajustarse a tu estrategia individual y a tu perfil de riesgo

- Un componente de seguridad podría consistir en bonos del Estado o una cuenta de ahorros

- Los ETFs y los préstamos P2P podrían interesarte si quieres generar rendimientos y acumular activos a largo plazo

¿Qué son las inversiones?

Combatir la inflación, alcanzar la libertad financiera, conseguir mayores rendimientos, mantener a tu familia o hacer provisiones para la vejez: hay numerosas razones para invertir dinero. Puede resultar confuso tener una visión general de las distintas inversiones.

Las inversiones se definen como activos tangibles o propiedades que se utilizan para acumular riqueza. Se supone que los inversores pueden beneficiarse de un aumento de valor comprando barato y vendiendo más tarde a un precio más alto.

Las 10 mejores inversiones

“¿En qué invertir?“, se preguntan muchos principiantes. A continuación, te mostramos 10 inversiones diferentes. Todas tienen diferentes ventajas e inconvenientes. Asegúrate de que tu inversión se ajusta exactamente a tus objetivos y a tu estrategia de inversión, y de que eliges la inversión más lucrativa para ti, sin riesgos, para que puedas acumular una fortuna a largo plazo.

1. Fondos cotizados

Un ETF o fondo cotizado es un fondo de inversión cotizado que sigue un índice. Los inversores pagan a un fondo común cuyos valores ya han sido seleccionados de antemano. Dependiendo del ETF, los inversores pueden invertir en distintas inversiones, como bonos o acciones.

Un ejemplo de índice de este tipo es el IBEX 35. Un ETF sobre este índice contiene las 35 mayores empresas de España. Con la ayuda de esta inversión, es muy fácil invertir en un gran número de empresas con una sola inversión. Un ETF de hidrógeno, por ejemplo, invierte en empresas relacionadas con el hidrógeno.

El objetivo de un ETF es alcanzar la rentabilidad del índice correspondiente. A diferencia de los fondos activos, el objetivo no es generar un exceso de rentabilidad. Esto también repercute en las comisiones de esta inversión: Los ETF son comparativamente baratos.

Este activo es especialmente adecuado si quieres invertir activos a largo plazo. El objetivo puede ser, por ejemplo, la provisión para la jubilación, el ahorro para tus propios hijos, para una futura licencia de conducir o para la educación.

El horizonte de inversión debe ser de al menos 15 años. Este largo periodo permite a los inversores reducir el riesgo de la inversión y beneficiarse del interés compuesto. Los beneficios se reinvierten para generar más intereses. Los ETF te ofrecen las siguientes ventajas:

- Transparente

- Favorable

- Diversificación o distribución del riesgo para aumentar la seguridad

- Flexible y líquido

- Fácil de entender

2. Depósitos a plazo fijo y bonos

Con una cuenta de depósito a plazo fijo, puedes invertir tu dinero durante un periodo concreto, previamente acordado, a un tipo de interés fijo. El acuerdo fijo significa que tu dinero no depende de las fluctuaciones de los tipos de interés.

Puedes decidir por ti mismo la duración de los plazos. Si quieres acceder al dinero rápidamente, puedes optar por un plazo corto. La mayor ventaja de esta inversión es el alto nivel de seguridad. Puedes utilizar especialmente bien la cuenta de depósito a plazo fijo para invertir tus ahorros.

Los bonos son emitidos por gobiernos, bancos, empresas o instituciones para recaudar dinero. Como inversor, puedes prestar tu dinero y beneficiarte de los intereses y de la posible subida de los precios.

Los bonos gubernamentales de determinados países, como Alemania, tienen una elevada calificación crediticia y se consideran muy seguros. Pueden actuar como un componente de seguridad en tu cartera, pero apenas es posible generar rendimientos.

Otros países con peor calificación crediticia tienen más posibilidades de generar rendimientos. Sin embargo, tienen la desventaja de que proceden de estados económicamente más débiles y es posible que los países en cuestión se declaren insolventes.

3. Préstamos p2p

Los préstamos P2P ofrecen una alternativa a un ETF con altos rendimientos. Se trata de la concesión de un préstamo de un particular a otro. Esta operación es posible gracias a las denominadas plataformas P2P. A diferencia de los préstamos convencionales, no se necesita un banco.

Los préstamos P2P se caracterizan por su alto grado de flexibilidad. Como inversor, tú decides las condiciones del préstamo, el importe de la inversión, el país de inversión y la diversificación. El sector P2P es una de las inversiones con mayor rentabilidad y está asociado a un mayor riesgo.

Para reducir este riesgo, se recomienda una amplia diversificación entre distintos tipos de préstamos. Para ayudar a los inversores, los prestatarios se clasifican por calificación crediticia. Puedes utilizarla para adaptar tu estrategia de inversión a tu perfil de riesgo e invertir en préstamos con distintos niveles de riesgo. También puedes aumentar la diversificación utilizando varias plataformas P2P.

Además de los riesgos mencionados, también hay algunas ventajas de los préstamos P2P:

- Rendimientos potenciales atractivos

- Posibilidad de pequeñas sumas de inversión

- Oportunidad de diversificación

- Inversión automatizada mediante herramientas

- Mayor flexibilidad (ajustes individuales como el importe o los plazos de inversión preferidos)

4. Inmobiliarias

Hay distintas formas de invertir en bienes raíces. Un ejemplo clásico es comprar una propiedad para uso propio como elemento básico para la jubilación. Después de pagarla, tendrás menos gastos de vivienda y podrás beneficiarte del aumento de valor.

También es posible comprar una propiedad y alquilarla. Los ingresos regulares por alquiler son una forma popular de aumentar tus propios ingresos. Los factores decisivos aquí son la ubicación y el estado del inmueble. Deberías tener suficiente experiencia en este campo, ya que hay que tener en cuenta diversos aspectos, como los costes de mantenimiento.

Quizá busques una forma más sencilla y barata de beneficiarte del mercado inmobiliario. Una opción son los fondos inmobiliarios. Los inversores reúnen su dinero en un fondo que permite a otros financiar proyectos inmobiliarios. Algunos ejemplos son los hoteles, las viviendas residenciales o las residencias de ancianos.

Por regla general, los fondos inmobiliarios invierten en distintos edificios para reducir el riesgo de la inversión. Los inversores pueden beneficiarse de los ingresos por alquileres, los ingresos por ventas y el aumento del valor de las acciones inmobiliarias.

Los riesgos típicos de los fondos inmobiliarios son la pérdida de rentas o la depreciación. Dependiendo de la ubicación del inmueble, pueden producirse fluctuaciones de los tipos de cambio. El aumento de los tipos de interés puede depreciar el valor de los edificios.

5. Fondos de inversión

Los fondos de inversión invierten su dinero de la forma más rentable posible en diferentes clases de activos. Algunos ejemplos son los fondos de renta fija, los fondos de renta variable y los fondos inmobiliarios. Los ETF ya mencionados son una subforma de los fondos de inversión.

Una ventaja fundamental es la distribución de tus activos entre distintos valores. Los fondos pueden comprarse y venderse durante las horas normales de apertura de la Bolsa, lo que garantiza la liquidez. No obstante, es aconsejable un horizonte de inversión a largo plazo para minimizar los riesgos potenciales.

Los riesgos de los fondos de inversión pueden variar mucho en función del activo subyacente. Los fondos de bonos, por ejemplo, son comparativamente de bajo riesgo. Se invierte en valores de interés fijo. Cuando selecciones fondos de inversión, presta atención a tu apetito individual por el riesgo.

Algunos fondos de renta variable pueden ser bastante más arriesgados. Algunos sólo invierten en determinados países o sectores, lo que reduce la diversificación. Si te interesan los fondos especializados, es aconsejable incluir inversiones comparativamente seguras para reducir el riesgo global. Descubre más sobre los fondos indexados frente a los ETF aquí.

6. Acciones

Puede que te hayas preguntado cómo puedes ganar dinero con acciones. Una acción es un valor que permite a los inversores convertirse en copropietarios de una empresa. Cuando compras una acción, recibes varios derechos como inversor. Por ejemplo, los accionistas son invitados a la Junta General Anual y tienen derecho de voto.

Como propietario de una acción, puedes beneficiarte de los dividendos. Se trata de los beneficios distribuidos a los accionistas si la empresa tiene éxito. Otra opción es el rendimiento de una subida del precio de las acciones.

Las acciones ofrecen rendimientos potenciales atractivos, pero requieren una experiencia suficiente. Los inversores intentan encontrar empresas infravaloradas mediante una investigación y un análisis intensivos, para beneficiarse del posterior rendimiento del precio de las acciones. Invertir en acciones individuales puede ser arriesgado si el inversor no tiene experiencia y no está suficientemente diversificado.

Además, sólo debes invertir dinero que no vayas a necesitar necesariamente en los próximos años, ya que las acciones están sujetas a fluctuaciones. Si estás seguro de que puedes prescindir del dinero por el momento, no correrás el riesgo de tener que vender cuando bajen los precios.

7. Materias primas

Los inversores pueden invertir en diversas materias primas, como petróleo, gas o materias primas agrícolas como trigo o café. Los especuladores intentan beneficiarse de los cambios en los precios.

El aumento de la demanda y la escasez de materias primas están provocando actualmente una subida de los precios en algunos casos, lo que hace que las materias primas sean interesantes para los inversores. Hay varias formas de beneficiarse del mercado de materias primas:

- Certificados

- Acciones

- ETC de materias primas

- ETFs de materias primas

Dependiendo del tipo de inversión, invertir en materias primas puede ser muy arriesgado. Los principiantes no deben invertir en ETC de materias primas ni en certificados. Si te interesa un ETF de materias primas, fíjate en su composición exacta y asegúrate de que hay suficiente diversificación en distintas materias primas.

8. Metales preciosos

La inversión en oro se considera desde hace tiempo una inversión interesante y una opción para un componente de seguridad. También existen otros metales preciosos, como la plata, el paladio, el oro o el platino. Los metales preciosos tienen numerosas aplicaciones en la industria y su oferta es limitada.

El oro se considera una moneda de crisis, ya que su precio suele moverse en sentido contrario al de la renta variable y, por tanto, está destinado a equilibrar la cartera. En el pasado, los precios del oro solían subir cuando había una gran incertidumbre en los mercados.

Una desventaja del oro es que sólo se obtiene una rentabilidad baja. También puede haber riesgos de tipo de cambio e inconvenientes de almacenamiento. Puede ser peligroso guardar el oro en casa. Otra opción es una caja de seguridad en un banco. En estos casos, hay costes adicionales.

Invertir en metales preciosos utilizando un ETF es menos complicado. Sin embargo, no existen ETFs especiales de oro, pero sí ETFs de materias primas que incluyen oro. Este tipo de inversión elimina los problemas asociados al almacenamiento. También puedes invertir en otras materias primas y reducir así el riesgo de la inversión.

9. Antigüedades y arte

En algunos casos, la pasión por coleccionar antigüedades y arte puede convertirse en una inversión. Por ejemplo, cuadros o muebles de diseñadores conocidos o de una antigüedad adecuada. Las antigüedades pueden comprarse en mercadillos, en subastas o en tiendas especializadas.

En este ámbito en particular, es necesario tener cierto interés y conocimiento de las antigüedades. Es importante que te dirijas a comerciantes reputados. Si no estás familiarizado con el tema, puedes pedir consejo a expertos independientes. Los principiantes suelen tener pocas posibilidades de evaluar de forma realista el valor de un objeto o de reconocer las reproducciones sin valor.

En el caso de artículos de alta calidad, puede ser posible un aumento estable del valor de la inversión. Otra ventaja es el hecho de que si un artículo se conserva durante al menos un año, su venta está exenta de impuestos.

10. Criptomonedas

Desde 2008, las monedas digitales se han desarrollado y atraído el interés de numerosos inversores. Bitcoin, la primera criptodivisa, es especialmente popular, seguida de Ethereum. Le siguieron numerosas monedas más pequeñas. Las monedas digitales se utilizan ahora como medio de pago por diversos proveedores.

La innovación que hay detrás de las criptomonedas es la cadena de bloques (blockchain). Se trata de un software de código abierto que contiene listas ampliables de registros de datos a prueba de manipulaciones. Este sistema es popular debido a su anonimato.

Además de las ventajas anteriores, también existe la oportunidad de obtener beneficios mediante el aumento de los precios. Sin embargo, también hay que tener en cuenta algunos riesgos:

- Fuertes fluctuaciones: Es imposible predecir cómo evolucionarán determinadas monedas a largo plazo

- Los proyectos pequeños son especialmente arriesgados

- No todas las criptobolsas están reguladas, no hay protección de los depósitos

Conclusión: Cartera mixta de las inversiones más lucrativas

Invertir dinero mediante inversiones es una parte esencial de un plan financiero. Las inversiones te permiten alcanzar varios objetivos, como mantener a tu familia, lograr la libertad financiera, hacer provisiones para la jubilación o ahorrar para tus hijos.

No existe una respuesta única sobre qué inversión es la más lucrativa. Todas las inversiones tienen oportunidades y riesgos diferentes. En cualquier caso, un activo debe adaptarse a ti, a tu estrategia individual y a tu perfil de riesgo. Tu cartera también debe constar de un componente de seguridad y un componente de rentabilidad.

Una cuenta de ahorros o los bonos del Estado con una buena calificación crediticia son adecuados como componente de seguridad. Aunque ofrecen pocas posibilidades de rentabilidad, puedes guardar tu fondo de emergencia en una cuenta de ahorros diario. Una inversión en oro también puede ofrecer seguridad en situaciones económicas difíciles.

Si te interesan las inversiones a largo plazo con una rentabilidad potencial atractiva, puedes informarte sobre los ETFs y los préstamos P2P. Te permiten acumular activos con un riesgo comparativamente bajo si te ciñes a los principios básicos de la inversión. Descubre aquí más información sobre ETF para principiantes o ETF Europa.