Tu t’intéresses aux investissements dans l’immobilier, mais tu ne sais pas comment t’y prendre ? Tu es peut-être aussi à la recherche d’investissements à haut rendement, avec un rendement moyen de 10 à 14%. Dans cet article, je te montre mon expérience avec Fintown, ce à quoi tu dois penser et quels sont les avantages et les inconvénients !

L’essentiel en bref :

- Tu cherches un investissement à haut rendement ? Avec les projets immobiliers de Fintown, tu peux obtenir un rendement de 10 à 14%.

- Différents projets immobiliers à Prague sont soutenus : des biens actuellement en construction ou des appartements loués en ligne sur de courtes périodes.

- Nous te montrons les avantages et les inconvénients et tout ce que tu dois savoir sur ce fournisseur.

Test de Fintown : Prêts P2P

Le fournisseur Fintown

Fintown est l’une de ces plateformes P2P. La différence avec les autres est que ce fournisseur se concentre sur l’immobilier. Ils travaillent en collaboration avec le groupe Vihorev et proposent des crédits de cette entreprise.

Le groupe Vihorev développe depuis 2014 des biens immobiliers dans la région de Prague. En outre, ils sont eux-mêmes investis à hauteur de 20 pour cent dans chacun des crédits proposés sur Fintown. C’est particulièrement important à savoir pour les investisseurs, car cela montre qu’il y a un grand intérêt à ce que les projets soient menés à bien et que les crédits soient remboursés.

Il existe deux façons différentes d’investir dans l’immobilier. D’une part, tu peux investir dans des projets de développement qui sont actuellement en cours de construction. Dans ce cas, tu peux compter sur des rendements de 10 à 14 %. Les biens achetés sont destinés à être équipés.

Sur la capture d’écran suivante, tu peux voir les projets actuels et quelques données importantes les concernant. Tu peux voir que les durées sont comparativement courtes et quels sont les taux d’intérêt offerts.

Si tu souhaites approfondir tes connaissances sur les projets, tu trouveras beaucoup plus d’informations sous “Afficher les détails”, le bouton dans le coin en bas à droite.

D’autre part, tu peux investir de l’argent dans des objets immobiliers qui sont déjà loués. Tu peux d’ailleurs consulter les différents projets sur le site de Fintown. Dans la capture d’écran ci-dessous, tu peux voir à quoi cela peut ressembler par exemple.

Je trouve les biens déjà loués particulièrement intéressants à cet égard. Une fois la phase de construction terminée, les projets de développement deviennent aussi de tels projets immobiliers qui sont régulièrement loués. Personnellement, je trouve que le système fonctionne un peu de la même manière que Gow & Grow.

Tu peux voir des photos des biens et obtenir des informations à leur sujet, comme le prix de location ou la taille. Ce que j’apprécie particulièrement, ce sont les descriptions détaillées qui peuvent te donner un bon aperçu des projets. De plus, tu as accès à des documents détaillés, ce qui assure la transparence.

Test du modèle FLEXI de Fintown

Je voudrais te montrer un exemple concret. Dans le projet FLEXI, de l’argent est collecté auprès d’investisseurs, ce qui permet de générer 8 % d’intérêts. L’attrait de ce placement réside dans la faible somme minimale : tu peux investir à partir de 1 euro !

Il s’agit principalement de prêts à court terme, ce qui peut également être intéressant pour les investisseurs. Dans cet exemple, tu dois être investi dans le projet depuis au moins 30 jours. Les intérêts sont calculés quotidiennement et distribués mensuellement. Une fois les 30 jours écoulés, tu peux retirer ton argent à tout moment. Dans ce contexte, les courtes durées sont particulièrement intéressantes pour certains investisseurs.

Sur la capture d’écran ci-dessous, tu peux voir un exemple de projet. Tu obtiens de la transparence grâce aux nombreuses informations, tu peux par exemple voir combien d’argent a déjà été investi. Dans cet exemple concret, plus de 160.000 euros ont déjà été récoltés.

En fonction des besoins, ces projets sont rouverts par Fintown. Cela signifie aussi que tu dois être rapide si tu t’intéresses à un projet spécifique. Sous “Min. term”, il t’est indiqué combien de temps au moins tu dois investir dans le projet en question.

Contrairement à Go & Grow, je pense que les investisseurs ont ici plus de sécurité, car il ne s’agit pas seulement d’un portefeuille de prêts à la consommation. Au lieu de cela, des objets réels, physiquement présents, se trouvent derrière et servent de sécurité. Les 8 % d’intérêts calculés quotidiennement rendent l’ensemble du projet tout à fait attractif.

L’objet immobilier est déjà utilisé et loué à des personnes intéressées sur des sites immobiliers comme Booking.com, comme tu peux le voir sur la capture d’écran ci-dessous. Il s’agit d’un projet dans lequel ce n’est pas un locataire de longue date qui paie, mais une maison composée de plusieurs appartements individuels qui sont loués à la semaine.

La location via des plateformes nécessite bien sûr une gestion, ce qui peut augmenter les coûts. Au final, il reste tout de même un rendement nettement plus élevé pour nous, les investisseurs, en raison des loyers à court terme. Celles-ci constituent un avantage, car il est possible de demander plus d’argent que pour une location longue durée.

Dans ce contexte, les évaluations des logements en location sont particulièrement importantes :

- L’exemple concret a actuellement une note de 8,9/10 étoiles sur plus de 2.000 évaluations.

- Tu as certainement déjà vécu cette situation lorsque tu cherches un appartement à louer pour tes prochaines vacances et que tu lis attentivement les évaluations avant de te décider pour un appartement.

- C’est pourquoi le fait de savoir si tu louerais toi-même un tel appartement ou non est un critère tout à fait important. Prends donc le temps d’examiner le projet en détail et de t’en faire une idée générale.

Personnellement, je trouve très bien que de nombreuses informations soient données et que chaque investisseur ait la possibilité de voir les objets. Cela rend le projet très excitant pour les investisseurs, car chacun peut clairement et facilement comprendre dans quoi il investit exactement.

Moi aussi, je trouve le projet passionnant, en particulier le modèle FLEXI, et j’ai moi-même investi. J’aimerais te montrer brièvement mon portefeuille chez ce fournisseur. Comme tu peux le voir, j’ai investi un total de 2000 euros.

Je n’ai reçu que 1,86 euro d’intérêts. Tout à droite, tu trouveras ce que l’on appelle les “intérêts cumulés” d’un montant de 25,21 euros. Ils me sont déjà dus, mais, comme c’est l’usage pour les projets immobiliers, ils seront distribués à la fin de la période.

Je me suis diversifié sur trois projets différents, comme on peut le voir ci-dessous. Jusqu’à présent, j’ai investi 500 euros dans le projet FLEXI, mais j’aimerais encore augmenter ce montant. Le projet est un refinancement des fonds propres des propriétaires, qui sont subordonnés à la dette privilégiée.

Ce prêt est donc plus risqué que le prêt prioritaire. Il est donc important que le projet soit rentable. Pour ce faire, les valeurs peuvent être vérifiées.

Il s’agit par exemple du taux d’occupation moyen des logements et des revenus locatifs quotidiens moyens. Les revenus locatifs annuels et les valeurs nettes sont également indiqués. Dans l’exemple concret, le taux d’utilisation indiqué est de 91,44 %.

Mon expérience avec Fintown sur la sécurité

S’agit-il d’investissements sûrs ? Les biens immobiliers tchèques servent de garantie pour ces crédits. De plus, le groupe Vihorev offre une garantie que tu peux considérer comme une garantie de rachat.

Ainsi, si le projet n’est plus rentable et que les appartements à louer ne peuvent plus être loués, le groupe Vihorev prend le relais. Tu dois savoir que depuis la création de la société mère, tous les investisseurs ont été payés dans les délais et qu’aucun prêt n’a fait défaut jusqu’à présent.

Il n’existe actuellement pas de comptes annuels audités du groupe Vihorev en anglais. En réponse à une question, j’ai appris qu’au deuxième trimestre, les comptes de l’année 2023 seront disponibles en ligne, ce qui permettra d’accroître encore la transparence.

Si tu as d’autres questions, tu trouveras sur le site web de Fintown une FAQ claire sur les questions que tu pourrais te poser, par exemple en matière de sécurité, d’inscription ou d’autres informations sur le produit d’investissement.

Les inconvénients de Fintown

Fintown est une plateforme relativement jeune. Cela se traduit notamment par le fait que la traduction sur les versions allemandes est en partie erronée.

Du fait de son jeune âge, le fournisseur n’a pas encore pu faire ses preuves à de nombreux endroits. Par exemple, ce n’est qu’à l’avenir que l’on verra comment Fintown gère un nombre croissant de prêts et d’investisseurs et quelle est sa capacité à scaler. Le fournisseur n’a pas non plus eu à faire face à de grandes épreuves.

Ce qui est parfois critiqué, c’est qu’il n’y a pas encore beaucoup de projets disponibles. C’est toutefois compréhensible, étant donné que le fournisseur est encore assez jeune. D’autres projets sont en cours de planification.

Jusqu’à présent, le fait qu’il n’y ait pas de comptes annuels de groupe disponibles pour fournir plus d’informations aux investisseurs peut également être considéré comme un inconvénient. Bien que de nombreuses données et documents soient disponibles sur Fintown, il serait également avantageux de disposer d’informations sur la société mère.

Selon l’investisseur, le fait qu’il n’existe pas encore de fonction pour l’auto-investissement peut également être un inconvénient :

- De nombreuses plateformes P2P proposent une fonction d’investissement automatisée.

- Les investisseurs peuvent donc simplement saisir les paramètres souhaités et l’investissement est automatisé selon la stratégie individuelle, ce qui leur permet d’économiser du temps et des efforts.

- Il convient toutefois de mentionner que l’effort est minime

De plus, Fintown n’est pas soumis à une réglementation. Cependant, une grande transparence est offerte et des garanties sont fournies par les biens immobiliers existants et une sorte de garantie de rachat.

Les avantages de Fintown

Si tu t’intéresses fondamentalement aux actions immobilières, un investissement dans des prêts P2P dans le domaine de l’immobilier peut être une alternative. Les perspectives de rendement comparativement élevées offertes par l’investissement dans des projets de développement constituent un avantage certain.

Tu peux compter sur un rendement de 10 à 14%. Comme tu peux le constater, il s’agit d’une alternative intéressante par rapport aux placements financiers traditionnels et peut donc constituer un élément de rendement dans ton propre portefeuille.

L’expérience de Fintown a montré jusqu’à présent que tous les investisseurs ont été payés à temps. De même, aucun défaut de crédit ou autre difficulté n’a encore été enregistré, ce qui est particulièrement positif, même si la plateforme est encore relativement jeune.

Sur Internet, dans les expériences de Fintown, le contact avec les clients est souvent décrit comme bon et engagé. Tu peux contacter le fournisseur qui, jusqu’à présent, a réagi ouvertement et a répondu aux demandes des personnes intéressées. Les questions sont répondues et en cas de problème, le fournisseur apporte une aide rapide et fiable.

Le placement de l’argent est clair et facile à comprendre. Tu as accès à toute une série de documents. Tu peux consulter les informations et les documents sur les sites web officiels.

Autre point positif : la faible cotisation minimale que les investisseurs doivent verser pour pouvoir investir dans le placement financier. De cette manière, même les investisseurs qui disposent de moins de patrimoine peuvent commencer à investir.

Le fait que tu ne sois lié au crédit qu’à court terme peut également être un avantage. En conséquence, tu peux retirer ta part à tout moment après l’expiration des 30 jours et réagir de manière flexible.

Ici, tu trouves le site web du fournisseur. En haut à droite, sous le bouton “S’inscrire”, tu as la possibilité de t’inscrire si tu es intéressé par ce type de placement. Dans la même section, plus en avant, tu trouveras une FAQ utile avec quelques informations pertinentes.

Conclusion : Mon expérience avec Fintown – Des opportunités de rendement intéressantes grâce à des projets immobiliers intéressants

En résumé, le test de Fintown révèle que c’est un projet intéressant. Il est tout à fait rentable de louer des appartements en location sur des sites web en ligne et de générer ainsi des revenus locatifs.

On s’assure que l’investisseur a accès de façon transparente à certains documents et données importantes afin de pouvoir évaluer les projets de manière réaliste. Pour cela, vérifie par exemple les évaluations des biens immobiliers et si la réservation est utilisée à pleine capacité, afin que les biens soient aussi souvent loués.

Les perspectives de rendement attractives constituent une incitation particulière. Comme tu investis dans le domaine de l’immobilier, tu peux très bien utiliser les prêts P2P pour diversifier ton portefeuille, de sorte que tu n’aies pas investi uniquement dans des actions ou autres.

L’inconvénient est que la plateforme n’est pas réglementée et qu’elle est relativement jeune. Le fournisseur n’a pas encore pu faire ses preuves en cas de crise ou de situation difficile. En revanche, il existe des garanties sous forme de biens immobiliers et une sorte de garantie de rachat.

Tu n’as pas encore investi et tu t’intéresses aussi à d’autres placements financiers ? Apprends plus ici sur les ETF pour débutants !

FAQ – Foire aux questions concernant Fintown

Que la grandeur n’est pas tout, Debitum le prouve. Mes expériences avec Debitum montrent : ici, tu peux t’attendre à un rendement de plus de 11% (après déduction d’éventuels défauts) ! Comment ça fonctionne, quels sont les avantages et les problèmes, et à quoi tu devrais faire attention, je vais te montrer dans mon rapport d’expérience.

L’essentiel en bref :

- Debitum est un fournisseur de P2P de Lettonie qui finance des prêts aux entreprises

- Le fournisseur est plutôt inconnu, mais sérieux, entièrement réglementé et actif depuis longtemps

- Mes expériences personnelles avec Debitum montrent : 11 pour cent des rendements sont facilement possibles !

Retour sur Debitum : Qu’est-ce qui se cache derrière ?

Les investisseurs se demandent souvent « dans quoi investir ? » et de plus en plus, la réponse est « le crédit P2P ». Après tout, il s’agit d’un investissement à l’épreuve des crises avec des rendements élevés. Rien d’étonnant à ce que le marché de ces offres ne cesse de croître.

Mais quand tu parles de P2P, tu penses probablement d’abord à Mintos, BondoraoderEstateGuru.En revanche, les petits prestataires de services reçoivent nettement moins d’attention – souvent à tort, comme le montre mon expérience avec Debitum !

La société, dont le nom ressemble à la dernière escroquerie crypto, est un petit mais fin fournisseur de P2P de Lettonie. Depuis plus de cinq ans, ils offrent avec succès des prêts aux entreprises aux investisseurs privés.

Oui, bien entendu : ici, tu ne finances pas des crédits à la consommation, de l’immobilier ou des machines agricoles, mais des prêts aux entreprises. Cela rend la plateforme particulièrement intéressante si tu veux diversifier ton portefeuille : tu auras accès à un domaine que la plupart des investisseurs ignorent complètement !

Le type d’entreprise dépend fortement de toi en tant que prêteur. Sur DN, tu trouveras en effet plusieurs fournisseurs qui, à leur tour, offrent différents prêts. En retour de ton capital, tu peux t’attendre à un rendement élevé de 11,16 pour cent actuellement !

Die lettische Finanzaufsicht reguliert DN. Nur vier Anbieter dürfen aktuell „Forderungsbesicherte Wertpapiere“ herausgeben, und das Netzwerk ist einer davon. Mit der Lizenz der Aufsichtsbehörde geht auch zusätzlicher Schutz für die Investoren einher. Somit sind im Falle einer Insolvenz bis zu 20.000 Euro deines Kapitals geschützt.

Comment fonctionne l’investissement chez Debitum ?

As-tu déjà accumulé de l’expérience avec les prêts P2P ? Alors chez DN, quelques nouveautés t’attendent ! Commençons par le début : les petites et moyennes entreprises ont souvent besoin de crédits, mais ont du mal à les obtenir auprès d’une banque.

Les raisons en sont, entre autres, le jeune âge des entreprises (les banques veulent voir leurs réussites et leur histoire avant de sortir l’argent) ou simplement les longs délais d’attente pour les prêts « normaux ».

Alternativement, des promoteurs de crédit avec des noms pleins de bouche comme « Triple Dragon » ou « Sandbox Funding » sont disponibles. Ils sont spécialisés dans des secteurs spécifiques – Triple Dragon, par exemple, dans l’industrie du jeu vidéo – et connaissent très bien ce domaine.

S’ils demandent de l’argent à une entreprise, ils examinent la demande avec leur expertise. Si tout va bien, ils dépensent le capital, mais veulent le refinancer le plus rapidement possible (pour continuer à travailler et à émettre de nouveaux prêts).

C’est là qu’interviennent des investisseurs privés comme toi et moi et des marchés comme Debitum : Sur le site, tu peux voir une variété de ces prêts et investir dans ceux-ci. Mais l’entreprise lettone vérifie une fois de plus que tout se passe bien !

Contrôle et licences strictes

Les initiateurs et les prêts individuels font l’objet d’un examen minutieux. Même l’autorité de surveillance financière lettone a un œil attentif sur toutes les transactions.

En effet, DN est titulaire d’une licence de courtier d’investissement délivrée par l’Autorité. Celle-ci s’accompagne d’exigences importantes auxquelles l’entreprise doit répondre et qui nous sont bénéfiques en tant qu’investisseurs. Tu peux donc être sûr qu’au moins trois institutions ont donné leur feu vert pour chaque investissement !

Afin de réduire davantage le risque, nous avons regroupé au moins cinq de ces prêts en « titres adossés à des créances ». Si, contre toute attente, un problème survient avec l’un d’entre eux, les dommages causés à l’ensemble du pack seront au moins limités.

Si l’un des packs de prêts t’intéresse, tu peux investir ton capital via la plate-forme web. Si tout se passe bien et que les prêts sont remboursés comme convenu, tu récupèreras ton argent et les intérêts au taux actuel de 11,16 pour cent.

En revanche, s’il y a des problèmes et qu’un emprunteur ne paie pas à temps, le courtier doit racheter le prêt ou le remplacer par un prêt équivalent – tu recevras également ta mise et le rendement promis.

Risques et sécurités

Si tu veux obtenir un rendement élevé, tu dois prendre certains risques pour ton argent – y compris les crédits P2P ! Par exemple, j’ai déjà longuement parlé des risques de Mintos.

Il en va de même pour Debitum. Mais mon expérience montre que :le rendement élevé des prêts P2P en vaut la peine ! Bien sûr, la société fait tout ce qu’elle peut pour protéger ton capital.

Cela commence par le choix des initiateurs de crédit et des prêts : au lieu d’une multitude de fournisseurs et d’investissements, vous ne trouverez sur DN qu’une poignée de courtiers de crédit et quelques titres garantis par des créances.

La raison n’est pas la faiblesse de la demande, mais les critères de sélection stricts des Lettons ! Ils n’autorisent qu’un petit nombre d’intermédiaires et examinent minutieusement chaque crédit – y compris sous le contrôle de la Commission lettone des marchés financiers et des capitaux.

Si un prêt improductif venait à arriver sur la plate-forme, ce n’est pas un problème : il y a une garantie de rachat qui émane des prêteurs. En cas de défaillance ou de retard de remboursement des emprunteurs, les intermédiaires sont tenus de prendre en charge le paiement.

Dans ce cas également, tu récupéreras le capital investi et les intérêts. Les emprunteurs défaillants doivent payer 15 % par an pour les retards, de sorte que même en cas de retard, de l’argent frais coule dans les caisses de l’entreprise.

Mécanismes de sécurité en cas de défaut de paiement

En cas d’insolvabilité totale de l’emprunteur, les sûretés constituées sont utilisées. C’est le cas, par exemple, des garanties sur le capital emprunté. L’échange contre un prêt équivalent est également possible.

Heureusement, ce n’était pas le cas depuis que tu as investi ici. Toutefois, l’expérience acquise avec d’autres fournisseurs montre que ce système fonctionne très bien tant que les entreprises concernées disposent elles-mêmes de ressources suffisantes.

En revanche, si un promoteur de crédit ou toute une plate-forme tombe en faillite, la situation est généralement sombre pour nous, investisseurs privés. Toutefois, ces problèmes se font toujours sentir longtemps à l’avance et laissent aux investisseurs suffisamment de temps pour réagir en conséquence. À l’heure actuelle, il n’y a pas d’indications allant dans ce sens pour Debitum.

Un autre avantage de la licence financière : le capital que tu stockes sur la plateforme, mais que tu n’as pas encore investi, est soumis à une garantie de dépôt. Jusqu’à 20 000 euros sont ainsi protégés, même en cas d’insolvabilité.

Tes placements (titres adossés à des créances) ne sont pas couverts par cette protection, mais la licence de courtier en placements offre aux investisseurs comme toi et moi une meilleure protection juridique en cas de défaillance.

Debitum en test : quel est le statut actuel de la plateforme ?

Pour la sécurité de ton capital, il est important que le fournisseur de P2P se porte bien sur le plan économique. Le risque le plus important est la faillite de l’emprunteur ou de la plate-forme entière.

Un examen régulier du chiffre des affaires vaut donc la peine ! Voici une perte de 110 000 euros pour l’entreprise. D’après mes expériences avec Debitum, ce montant est tout à fait dans les limites et peut s’équilibrer rapidement si la croissance se poursuit à l’avenir.

En effet, malgré sa longue histoire d’entreprise – pour le marché du P2P – de cinq ans, l’entreprise est toujours en phase de croissance. Seuls près de 10 000 investisseurs sont actuellement actifs. Il y a beaucoup d’air ici pour plus.

L’octroi d’une licence par l’autorité de surveillance financière lettone n’est pas encore très lointain et l’entreprise travaille toujours à la mise en œuvre des nombreuses normes. Il n’y a pas de véritable modèle pour cela – le prêt P2P réglementé est un nouveau concept.

Cependant, Debitum semble très bien appliquer les règles des autorités jusqu’à présent et utilise déjà bon nombre des nouvelles possibilités. Ailleurs, ils sont encore en train de s’améliorer : il manque donc, par exemple, une fonction d’auto-investissement, qui doit également satisfaire aux exigences de la surveillance financière. On espère qu’elle viendra bientôt.

Dans l’ensemble, la dette paraît donc en très bonne voie ; si d’autres utilisateurs s’y ajoutent et investissent assidûment, rien ne s’oppose à un avenir rentable d’un point de vue économique.

Le nouveau CEO, Henrijs Jansons, est par ailleurs aussi d’avis : il a pris la direction en 2022 et a acquis directement une participation importante dans l’entreprise. Un directeur qui est lui-même impliqué dans une entreprise et a donc « Skin in the game » est un très bon signe !

Bien que cela ne protège pas complètement contre les affaires tordues, cela signifie généralement que la personne croit en la réussite de l’entreprise. Compte tenu de la situation de départ positive de l’entreprise, cela est compréhensible.

Expérience avec Debitum: Forces et faiblesses

Malgré sa longue histoire, le marché letton du P2P n’a jusqu’à présent que peu d’utilisateurs. Mais cela ne veut pas dire qu’un investissement n’en vaut pas la peine ! Un examen minutieux des avantages et des inconvénients t’aidera à décider si l’entrée vaut la peine pour toi.

Examinons d’abord les problèmes :

Quels sont les inconvénients de Debitum?

- Des taux d’intérêt médiocres. Tu peux t’attendre à un rendement compris entre 9 et 12 pour cent. C’est solide, mais ce n’est que la moyenne sur le marché du P2P. À titre de comparaison : en bourse, tu t’attends souvent à un bénéfice potentiel d’environ 9 pour cent, mais tu as moins de risques (avec un portefeuille bien diversifié) !

Si le marché des actions et des ETF est plus intéressant pour toi, jette un coup d’œil à mon comparatif des courtiers ou à mon rapport « À quel point les ETF sont-ils sûrs ? ».

- De petite taille. DN compte encore aujourd’hui parmi les très petits fournisseurs de P2P. Seuls près de 10 000 investisseurs sont actuellement actifs ici. Tant le nombre d’emprunteurs disponibles que leurs prêts sont gérables et peuvent compliquer une bonne diversification.

- En raison de sa petite taille, le chiffre d’affaires de l’entreprise est également limité et a récemment entraîné une perte de 110.000 euros. Ce n’est pas un drame, mais ce n’est pas nécessairement de bon augure pour les perspectives à long terme !

- Il n’y a pas de fonction d’investissement automatique disponible, donc tu dois sélectionner tous les forfaits de crédit toi-même. La raison n’est pas une incapacité technique ou autre, mais simplement les exigences élevées de la surveillance financière lettone ! La fonctionnalité devrait cependant être disponible prochainement.

- Des prêteurs opaques. Alors que la place de marché P2P elle-même communique de manière exemplaire des chiffres d’affaires et cie, il est tout à fait différent pour les promoteurs de crédit. Il est presque impossible de connaître leur situation économique ou de connaître des chiffres tangibles. Vous devez donc faire confiance à DN et à l’autorité de surveillance financière lettone pour contrôler minutieusement les entreprises et les prêts.

Bien sûr, il y a aussi de nombreux avantages !

Quels sont les avantages de Debitum ?

Voici les plus importants :

- Plateforme réglementée. On ne le répétera jamais assez : ta licence de courtier d’investissement délivrée par l’autorité de surveillance financière lettone est une grosse affaire ! Très peu de fournisseurs peuvent briller avec un tel prix. Pour nous, investisseurs, c’est une sécurité supplémentaire, car les autorités réglementent et contrôlent ce secteur. Même en cas d’insolvabilité, nous disposons d’une meilleure base pour récupérer les capitaux.

- Environnement intéressant. Tu investis ici dans des prêts commerciaux qui sont non seulement lucratifs, mais aussi considérés comme relativement sûrs. Les entreprises remboursent tout simplement mieux leurs dettes que les consommateurs privés, par exemple !

Pendant que tu finances un petit crédit pour une nouvelle Playstation chez d’autres fournisseurs, tu investis dans le capital productif chez DN. Les emprunteurs utilisent ton capital pour faire des bénéfices, de sorte que le remboursement est généralement bien réussi.

Sur le plan moral, c’est aussi intéressant : ton argent aide les petites et moyennes entreprises à se développer et à faire de nouveaux investissements. Tu peux ainsi apporter une contribution économique positive. C’est beaucoup mieux que le crédit à la consommation, dans lequel tu peux peut-être financer un particulier qui plonge plus profondément dans le piège de l’endettement !

- De bonnes possibilités de diversification. La meilleure façon d’éviter les risques dans tes investissements est de diversifier tes investissements. Si l’un d’eux échoue ou donne des résultats négatifs, les autres compensent le dommage.

Grâce aux packs de prêts, tu peux prendre des dizaines de prêts ici en même temps. Il est donc possible de diversifier largement, même avec une petite fortune !

D’autres avantages de Debitum

- En parlant de « petite fortune » : l’entrée est déjà possible à partir de 10 euros par paquet de crédit ! Comme chaque paquet contient au moins cinq (et souvent beaucoup plus!) prêts, cela correspond à un montant minimum incroyablement bas de seulement 2 euros par prêt ! Ce faisant, presque tous les concurrents sur le marché du P2P ont l’air vieux, puisque 50 euros pour un crédit sont toujours la règle.

- Rendement fiable sur une longue période. Le taux de rendement est normal entre 9 et 12 pour cent pour les crédits privés, mais il faut souligner que DN détient ce solide résultat depuis plus de cinq ans ! La guerre en Ukraine, qui a causé des problèmes au portefeuille, n’a rien changé : les investisseurs sont rentrés chez eux avec un rendement moyen d’au moins 10,9 depuis leur création.

- Garantie de rachat. Le concept de garantie de rachat est idéal pour les investisseurs : si l’emprunteur ne respecte pas ses obligations, le fournisseur de P2P (en l’occurrence, le prêteur) intervient, rachète la dette et vous rembourse. Cela ne fonctionne que si le prestataire de services se porte bien financièrement, mais c’est un excellent mécanisme qui a toujours fait ses preuves dans le passé !

- Pas d’argent liquide. Le trafic de liquidités est un problème majeur dans le domaine du P2P : en l’absence d’un nombre suffisant de prêts appropriés, les investisseurs sont très lents à placer leur argent dans des prêts. Cela réduit considérablement le rendement ! Le dragage de liquidités est un problème pour presque tous les fournisseurs, mais DN offre un nombre suffisant de crédits commerciaux, souvent très importants (parfois d’un demi-million d’euros et plus). Ainsi, tu trouveras rapidement un investissement approprié, de sorte que ton argent ne soit pas perdu.

- Garantie des dépôts. Vous connaissez probablement la protection de votre trésorerie par votre courtier. Les actifs non investis sont protégés par les systèmes de garantie de la surveillance financière lettone jusqu’à 20 000 euros, même en cas de faillite du prestataire de services. Dans la pratique, nous espérons que vous avez investi votre capital de manière que cela ne se produise pas – mais un bonus utile !

Mes expériences avec Debitum dans l’utilisation

J’ai testé la plate-forme en test personnel pendant plusieurs mois avec un capital de 1.200 euros. Il n’y a eu aucun problème ni aucune autre surprise – tout se passe exactement comme je l’espérais.

Contrairement à la plupart des concurrents, tu dois sélectionner tous les investissements toi-même. Une fonction Auto-Invest n’est pas disponible pour le moment, mais sera bientôt disponible. Mais comme le catalogue de produits se compose de paquets de crédits qui offrent déjà une bonne diversification, ce n’est pas un problème majeur.

Le devoir de diligence, c’est-à-dire l’examen minutieux d’un investissement, est également considérablement réduit. Puisque tu investis dans un ensemble de prêts, il n’est pas utile d’examiner chaque prêt en détail.

Au lieu de cela, j’examine la structure du pack global et je m’en remets aux mécanismes de contrôle et de surveillance des prêteurs, de DN et de l’autorité de surveillance financière lettone.

Jusqu’à présent, tout s’est bien passé – la plateforme a connu un succès remarquable de plus de cinq ans, qui n’a pas été affecté par la guerre en Ukraine ! Les pannes à grande échelle, comme d’autres fournisseurs de services, par exemple, ont connu pendant la pandémie de Corona, tu cherches en vain ici.

Dans ces packs, j’ai investi

Actuellement, mon argent est stocké dans six packs de crédit. Deux d’entre eux comprennent le minimum de cinq prêts, tandis que le plus gros paquet comprend même les 43 fières pièces ! Au total, j’ai ainsi investi dans 97 prêts – et cela avec « seulement » 1.200 euros !

| Nom | Nombre de crédits détenus |

| Evergreen | 22 |

| Flexidea Polen | 43 |

| Sandbox | 5 |

| Sandbox | 5 |

| Triple Dragon UK | 5 |

| Evergreen | 17 |

Bien sûr, ton investissement peut être très différent, car le choix est plus que suffisant. D’après mon expérience, de nouveaux prêts s’ajoutent régulièrement. C’est d’autant plus important que c’est le seul moyen d’éviter le trafic de liquidités, c’est-à-dire la circulation inutile des capitaux.

Si je divise mon argent investi par le nombre de prêts, j’ai investi en moyenne 12,37 euros par prêt. Il s’agit d’un montant très faible, qui témoigne d’un degré élevé de diversification et qui serait difficilement réalisable avec d’autres prestataires de services.

Cela pourrait aussi t’intéresser : comment les prêts privés se situent-ils en comparaison ? Mon rapport «Les 10 meilleurs placements» le montre !

Expérience avec Debitum : Fournisseur P2P lucratif avec une niche intéressante

Les prêts aux entreprises sont un domaine passionnant pour les prêts P2P. Ils offrent un bon rendement et des garanties relativement solides, car les entreprises sont très susceptibles de rembourser leurs dettes.

Debitum a de l’expérience dans ce domaine puisqu’elle offre ce type de crédit depuis plus de cinq ans ! Pour ce faire, les PME s’adressent à des promoteurs de crédit, qui transmettent les demandes à DN et à l’autorité de surveillance financière lettone.

Si tout se passe bien, tu trouveras les projets regroupés en paquets pratiques sur le site web. Ici, tu peux déjà commencer à partir de 10 euros par bundle (au moins 5 prêts) ! Cela permet également aux investisseurs avec peu de capital de diversifier très efficacement.

Mon rendement est actuellement supérieur à 11 pour cent et offre donc un bon résultat – d’autres fournisseurs de P2P permettent des valeurs plus élevées, mais sont souvent moins sérieux. Un problème que tu ne rencontreras pas ici: le réseau dispose d’une licence de courtier d’investissement délivrée par l’Autorité financière lettone !

Un coup de poing qui présente de nombreux avantages (et des inconvénients mineurs) : Les autorités surveillent toutes les opérations de crédit, ce qui te donne une sécurité supplémentaire en tant qu’investisseur. Même en cas d’insolvabilité, tu as de meilleures chances de récupérer ton argent.

En outre, il existe une garantie des dépôts pour les capitaux non investis et une transparence nettement supérieure à celle de nombreux concurrents. Cependant, en raison des exigences élevées, il n’y a pas encore de fonction Auto-Invest ; tu dois donc toujours sélectionner les paquets de crédit à la main.

Dans l’ensemble, le réseau fait donc très bonne impression. Des rendements solides, un domaine d’activité passionnant et la sécurité d’une licence officielle sont très attrayants pour moi. Mes expériences précédentes avec Debitum ont été positives en conséquence.

Je continuerai à investir de l’argent ici et je suis impatient de voir les développements futurs !

À l’heure actuelle, nous sommes tous confrontés à une inflation relativement élevée. À long terme, l’inflation peut dévaluer ton argent et te permettre d’acheter de moins en moins de produits et de services pour le même montant. Tu te demandes peut-être comment investir ton argent pour lutter efficacement contre l’inflation. Nous te montrons dans cet article les 10 meilleurs placements de valeur !

Le plus important en bref :

- Un investissement doit correspondre à votre stratégie individuelle et à votre profil de risque

- Un élément de sécurité pourrait être constitué d’obligations d’État ou de comptes au jour le jour

- Si tu souhaites obtenir un retour sur investissement et constituer une fortune à long terme, les ETF et les prêts P2P pourraient t’intéresser

Qu’est-ce que des investissements ?

Combattre l’inflation, accéder à la liberté financière, obtenir des rendements plus élevés, subvenir aux besoins de sa famille ou gérer sa retraite – il y a de nombreuses raisons d’investir. Il peut s’avérer difficile d’obtenir une vue d’ensemble des différents placements.

Les actifs de valeur sont définis comme des actifs corporels ou des objets utilisés pour constituer des actifs. Les investisseurs sont censés bénéficier d’une plus-value en achetant à bas prix puis en vendant à un prix plus élevé.

Les 10 meilleurs investissements

“Dans quoi investir ?“, se demandent de nombreux débutants. Ci-dessous, je vais te montrer 10 placements différents. Ceux-ci ont plusieurs avantages et inconvénients. Assure-toi que ton investissement correspond exactement à tes objectifs et à ta stratégie d’investissement, et choisis l’investissement le plus rentable sans risque pour te permettre de constituer une fortune à long terme.

1. Exchange Traded Funds

Un ETF ou Exchange Traded Fund est un fonds coté en bourse qui suit un indice. Tu investis dans un pot commun dont les valeurs ont déjà été pré-sélectionnées. Selon les ETF, tu peux investir dans différents types d’actifs, comme des obligations ou des actions.

Un exemple d’un tel indice est le DAX. Un ETF sur cet indice comprend les 40 plus grandes entreprises allemandes. Grâce à ce type d’investissement, il est facile d’investir dans une multitude d’entreprises en un seul investissement. Un ETF hydrogène, par exemple, investit dans des entreprises liées à l’hydrogène.

L’objectif d’un ETF est d’obtenir le rendement de l’indice. Contrairement aux fonds actifs, on ne cherche pas à obtenir un rendement excessif. Cela se répercute également sur les frais d’investissement : les ETF sont relativement bon marché.

Cet actif est particulièrement adapté si tu souhaites investir des actifs à long terme. Il peut s’agir, par exemple, d’une retraite, d’une épargne pour tes propres enfants, d’un permis de conduire ultérieur ou d’une formation.

L’horizon d’investissement devrait être d’au moins 15 ans. La longue période permet aux investisseurs de réduire le risque de l’investissement et de bénéficier du taux d’intérêt. Les bénéfices réalisés sont réinvestis pour générer des intérêts supplémentaires. Les ETF t’offrent les avantages suivants :

- Transparent

- Peu cher

- Diversification ou répartition des risques pour accroître la sécurité

- Flexible et liquide

- Facile à comprendre

2. Monnaie fixe & obligations

À l’aide d’un compte en argent fixe, tu peux placer ton argent pour une période déterminée, convenue à l’avance et à un taux d’intérêt fixe. Grâce à l’accord fixe, ton argent n’est pas soumis aux fluctuations des taux d’intérêt.

Tu peux définir toi-même la durée des durées. Si tu souhaites disposer rapidement de l’argent, tu peux opter pour une courte durée. Le plus grand avantage de ce placement d’argent est la haute sécurité. Tu peux particulièrement utiliser le compte en argent fixe pour placer tes fonds d’urgence.

Les obligations sont émises par des États, des banques, des entreprises ou des institutions pour lever de l’argent. En tant qu’investisseur, tu peux prêter ton argent et ainsi bénéficier des taux d’intérêt et d’éventuelles hausses de prix.

Les obligations d’État de certains pays, comme l’Allemagne, ont une cote de crédit élevée et sont considérées comme très sûres. Elles peuvent servir d’éléments de sécurité dans ton portefeuille, mais il est difficile de générer un retour sur investissement.

D’autres pays dont la solvabilité est moins bonne ont de meilleures chances d’obtenir des rendements. Ils présentent toutefois l’inconvénient d’être originaires de pays économiquement plus faibles et d’être susceptibles de devenir insolvables.

3. Prêts P2P

Les prêts P2P offrent une alternative à un ETF à rendement élevé. Il s’agit de l’octroi d’un crédit d’une personne privée à une autre. Ce commerce est rendu possible par le biais de plates-formes dites P2P. Contrairement aux prêts traditionnels, aucune banque n’est nécessaire.

Les prêts P2P se caractérisent par leur grande flexibilité. En tant qu’investisseur, tu décides toi-même de la durée du crédit, du montant de l’investissement, du pays d’investissement et de la diversification. Le P2P fait partie des placements à haut rendement et comporte un risque accru.

Pour réduire ce risque, il est recommandé de diversifier largement les types de crédit. Afin de t’aider, les emprunteurs sont divisés en notes de crédit. Tu peux l’utiliser pour adapter ta stratégie d’investissement à ton profil de risque et investir dans des prêts présentant des risques différents. Tu peux également augmenter la diversification en utilisant plusieurs plates-formes P2P.

Outre les risques évoqués, le crédit P2P présente également certains avantages :

- Des perspectives de rendement attractives

- Faibles montants d’investissement possibles

- Possibilités de diversification

- Investissement automatisé à l’aide d’outils

- Flexibilité accrue (réglages individuels tels que le montant d’investissement préféré ou les durées)

4. Immobilier

Il existe différentes façons d’investir dans l’immobilier. Un exemple classique est l’achat d’un bien immobilier pour ton propre usage en tant qu’élément constitutif d’un régime de retraite. Après le remboursement, tu as ainsi moins de frais de logement et peux bénéficier de la plus-value.

Il est également possible d’acheter et de louer des biens immobiliers. Les revenus locatifs réguliers sont un moyen populaire d’augmenter ton propre revenu. L’emplacement et l’état de la propriété sont déterminants. Il convient de disposer d’une expertise suffisante dans ce domaine, étant donné la nécessité de prendre en compte différents aspects, tels que les coûts de maintenance.

Peut-être recherches-tu une option plus simple et moins chère pour profiter du marché immobilier. Une façon de t’offrir des fonds immobiliers. Les investisseurs amassent leur argent dans un pot qui permet aux autres de financer des projets immobiliers, comme les hôtels, l’immobilier résidentiel ou les maisons de retraite.

Normalement, les fonds immobiliers investissent dans différents bâtiments afin de réduire le risque lié à l’investissement. Tu peux bénéficier des revenus locatifs, des ventes et de l’augmentation de la valeur des actions immobilières.

Les risques typiques des fonds immobiliers sont la perte de loyer ou la dépréciation. Les taux de change peuvent varier en fonction de la localisation des biens immobiliers. La hausse des taux d’intérêt peut grever la valeur des bâtiments.

5. Fonds d’investissement

Les fonds d’investissement investissent leur argent dans différentes catégories d’actifs de manière aussi rentable que possible, comme les fonds de pension, les fonds d’actions, ou les fonds immobiliers. Les ETF mentionnés ci-dessus sont une sous-forme de fonds d’investissement.

Un avantage fondamental est la répartition de ton patrimoine entre différents titres. Les fonds peuvent être achetés et vendus aux heures normales d’ouverture de la bourse, ce qui garantit la liquidité. Néanmoins, un horizon d’investissement à long terme est conseillé afin de réduire les risques potentiels.

Les risques des fonds d’investissement varient parfois considérablement en fonction de l’actif sous-jacent. Les fonds de pension, par exemple, sont relativement peu risqués, car ils sont investis dans des titres à revenu fixe. Lors du choix des fonds d’investissement, tiens compte de ta propension individuelle au risque.

Certains fonds communs de placement peuvent être nettement plus risqués. Certains n’investissent que dans certains pays ou secteurs, ce qui réduit la diversification. Si tu es intéressé par des fonds spécialisés, il est conseillé d’inclure des placements relativement sûrs afin de réduire le risque global. Tu peux en savoir plus sur les fonds indiciels vs ETF ici.

6. Actions

Peut-être, tu t’es déjà demandé comment gagner de l’argent avec des actions. Une action est un titre qui permet aux investisseurs de devenir copropriétaires d’une entreprise. En achetant une action, tu bénéficies de différents droits en tant qu’investisseur. Par exemple, les actionnaires sont invités aux assemblées générales et disposent du droit de vote.

En tant que détenteur d’actions, tu peux bénéficier de dividendes. Il s’agit des bénéfices distribués qui sont distribués aux actionnaires en cas de succès de l’entreprise. Une autre possibilité est le retour sur investissement grâce à une évolution ascendante des cours.

Les actions offrent des perspectives de rendement attrayantes, mais nécessitent une expertise suffisante. Tu devrais t’efforcer de trouver des entreprises sous-évaluées par le biais d’une recherche et d’une analyse approfondies afin de tirer profit de l’évolution ultérieure des cours. Investir dans des actions individuelles peut être risqué si tu n’as pas d’expérience et n’est pas suffisamment diversifié.

En outre, tu ne devrais investir que de l’argent dont tu n’as pas besoin dans les années à venir, car les actions sont sujettes à des fluctuations. Si tu es sûr de pouvoir te passer de l’argent pour le moment, tu ne cours pas le risque de vendre à de mauvais cours.

7. Matières premières

Les investisseurs peuvent investir dans différentes matières premières comme le pétrole, le gaz ou les matières premières agricoles comme le blé ou le café. Ce faisant, les spéculateurs essaient de profiter des fluctuations des prix.

À l’heure actuelle, l’augmentation de la demande et la raréfaction des matières premières entraînent une hausse partielle des prix, ce qui rend les matières premières attrayantes pour les investisseurs. Il existe différentes façons de tirer profit du marché des matières premières :

- Certificats

- Actions

- ETC sur matières les premières

- ETF de matières premières

Selon le type de placement, l’investissement dans les matières premières peut être très risqué. Les débutants ne devraient pas investir dans des ETC sur matières premières ou des certificats. Si tu t’intéresses à un ETF sur matières premières, examine la composition exacte et veille à une diversification suffisante dans différentes matières premières.

8. Métaux précieux

Un investissement en or a longtemps été considéré comme un investissement d’argent intéressant et une possibilité pour la construction d’une sécurité. D’autres métaux précieux sont également disponibles, tels que l’argent, le palladium, l’or ou le platine. Les métaux précieux ont de nombreuses applications industrielles et leur disponibilité est limitée.

L’or est considéré comme une monnaie de crise, car son cours est souvent opposé à celui des actions, ce qui permet d’équilibrer le portefeuille. Dans le passé, les prix de l’or ont généralement augmenté lorsque l’incertitude sur les marchés était grande.

L’inconvénient de l’or est que tu n’obtiendras pratiquement aucun rendement. En outre, il peut y avoir des risques de change et des problèmes de stockage. Il peut être dangereux de stocker de l’or à la maison. Une autre option offre des casiers près d’une banque. Dans de tels cas, il y a des coûts supplémentaires.

Il est plus facile d’investir dans les métaux précieux par le biais des ETF. Cependant, il n’y a pas d’ETF d’or spécifique, mais des ETF de matières premières qui incluent de l’or sont éligibles. Ce type d’investissement élimine les problèmes liés au stockage. De plus, tu peux investir dans d’autres matières premières et réduire ainsi le risque d’investissement.

9. Antiquités & Art

Dans certains cas, une passion pour les antiquités et l’art peut se transformer en investissement financier. Des exemples sont des peintures ou des meubles de designers bien connus ou d’un âge approprié. Les antiquités peuvent être achetées aux marchés aux puces, aux enchères ou dans les magasins spécialisés.

C’est précisément dans ce domaine qu’il est nécessaire qu’il y ait un certain intérêt et une certaine connaissance des antiquités. Il est important de s’en tenir à des commerçants sérieux. Si tu ne t’y connais pas, tu peux demander conseil à des experts indépendants. Les débutants ont souvent peu de chances d’évaluer de façon réaliste la valeur d’un objet ou de reconnaître des reproductions sans valeur.

Dans le cas d’objets de qualité, une augmentation stable de la valeur de l’actif peut être possible. Un autre avantage est le fait que, si tu détiens un bien pendant au moins un an, la vente est exonérée d’impôts.

10. Cryptomonnaies

Depuis 2008, les monnaies numériques se sont développées et ont suscité l’intérêt de nombreux investisseurs. Particulièrement populaire est l’investissement Bitcoin, la première crypto-monnaie, suivie par Ethereum. De nombreuses monnaies plus petites ont suivi. Aujourd’hui, les monnaies numériques servent de moyen de paiement auprès de différents fournisseurs.

L’innovation derrière les cryptomonnaies est la blockchain. Il s’agit d’un logiciel open source qui contient des listes extensibles d’enregistrements inviolables. Ce système est populaire en raison de l’anonymat donné.

Outre les avantages obtenus jusqu’à présent, il y a également la possibilité d’obtenir un retour sur investissement grâce à une évolution à la hausse des cours. Cependant, il y a aussi quelques risques à prendre en compte :

- Forte volatilité : il est impossible de prévoir l’évolution à long terme de certaines monnaies

- Les petits projets sont particulièrement risqués

- Tous les échanges cryptographiques ne sont pas réglementés, il n’y a pas de garantie des dépôts

Conclusion : Un dépôt mixte des investissements les plus lucratifs

Investir de l’argent par le biais de placements de valeurs est un élément essentiel d’un plan financier. L’investissement te permet d’atteindre différents objectifs tels que subvenir aux besoins de ta famille, acquérir la liberté financière, gérer une pension de retraite ou épargner pour tes enfants.

Ce faisant, il n’est pas possible de répondre de manière globale quel est l’investissement le plus rentable. Tous les placements ont des opportunités et des risques différents. Dans tous les cas, un actif doit correspondre à toi, à ta stratégie individuelle et à ton profil de risque. En outre, ton dépôt devrait être composé d’un bloc de sécurité et d’un bloc de rendement.

Un compte au jour le jour où des obligations d’État avec une bonne cote de crédit peuvent constituer un élément de sécurité. Bien qu’ils offrent peu de chances de rendement, tu peux stocker ton argent d’urgence dans un compte courant. Investir dans l’or peut également offrir une sécurité dans des situations économiques difficiles.

Si tu es intéressé par des investissements à long terme avec des opportunités de rendement attractives, tu peux en savoir plus sur les ETF et les prêts P2P. Ceux-ci te permettent d’accumuler des fonds avec un risque relativement faible si tu respectes les principes de base de l’investissement. En savoir ici, plus sur ETF pour débutants ou ETF Europe.

FAQ – Foire aux questions pour “les 10 meilleurs investissements“

Des prêts P2P à 12% d’intérêt. À première vue, cela semble trop beau pour être vrai ? Mais à quel point les prêts non garantis peuvent-ils être sûrs pour toi en tant qu’investisseur ? Et que fait-on pour réduire les risques au maximum ? C’est ce que je te montre aujourd’hui avec un exemple pratique !

En tant qu’investisseur, tu n’obtiens en général qu’une vue qui ressemble à celle de l’image ci-dessus. Tu as devant toi quelques chiffres, tu peux investir et voir comment ton portefeuille se comporte. Tu peux aussi modifier certains paramètres et ton auto-investissement. Si tu t’intéresses à un prêt, c’est-à-dire si tu choisis un prêt dans lequel tu veux potentiellement investir, tu ne vois généralement rien d’autre sur l’emprunteur que son sexe, son âge et le nombre de prêts qu’il a déjà contractés.

Il est évident que tu ne peux pas consulter toutes les informations sur la personne. Après tout, il s’agit de prêts à très court terme, d’une durée d’environ 30 jours – et non d’un financement important avec inscription au registre foncier et autres ! Ici, tu investis dans des prêts à la consommation sans garantie déposée, qui sont conclus rapidement et également remboursés rapidement !

Mais ces informations ne me suffisent pas en tant qu’investisseur ! Je veux en savoir plus sur les critères appliqués aux emprunteurs, sur le nombre d’emprunteurs refusés et sur les mécanismes de sécurité mis en place !

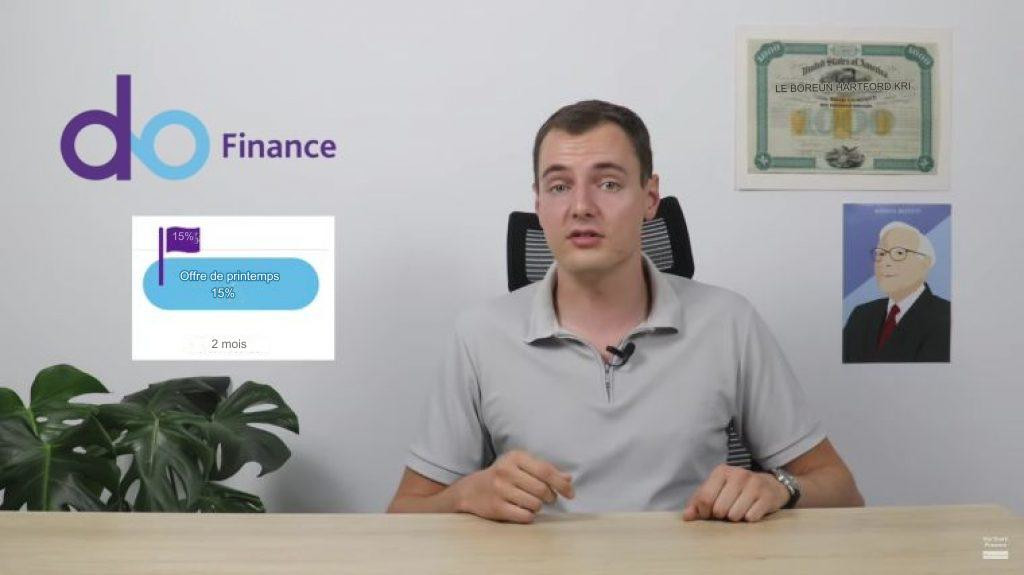

C’est pourquoi je me suis renseigné et te montre aujourd’hui les coulisses de la plateforme P2P DoFinance. DoFinance octroie des prêts dans le pays émergent qu’est l’Indonésie, avec lesquels les investisseurs gagnent normalement entre 10 et 12% par an. Actuellement, il y a même jusqu’à 15%. Si tu veux t’assurer ces 15% plus un petit bonus, utilise ce lien pour t’inscrire !

Un coup d’œil dans les coulisses de DoFinance

Je me demandais : comment cela se passe lorsque quelqu’un veut prendre un crédit chez DoFinance ? Le prêteur local en Indonésie s’appelle Kreditcepat. C’est un prêteur en ligne où vous téléchargez une application qui vous guide tout au long du processus de crédit. C’est très pratique pour les emprunteurs, car cela fonctionne rapidement et de n’importe où !

Pour les investisseurs, cela en vaut aussi la peine. En effet, l’application a le droit de collecter des données importantes pour investir. Toutes les données relatives à la prise de crédit y sont enregistrées. Par exemple, le montant du crédit, la durée et les frais occasionnés. Ensuite, l’emprunteur saisit d’autres données personnelles, comme son e-mail et son numéro de téléphone.

Ceux-ci sont passés au crible d’une base de données. Le fonctionnement est similaire à celui de la Schufa allemande : Kreditcepat reçoit alors des informations sur le nombre de crédits déjà contractés par la personne, s’il y a eu des problèmes lors du remboursement et quelle est la situation financière actuelle de la personne.

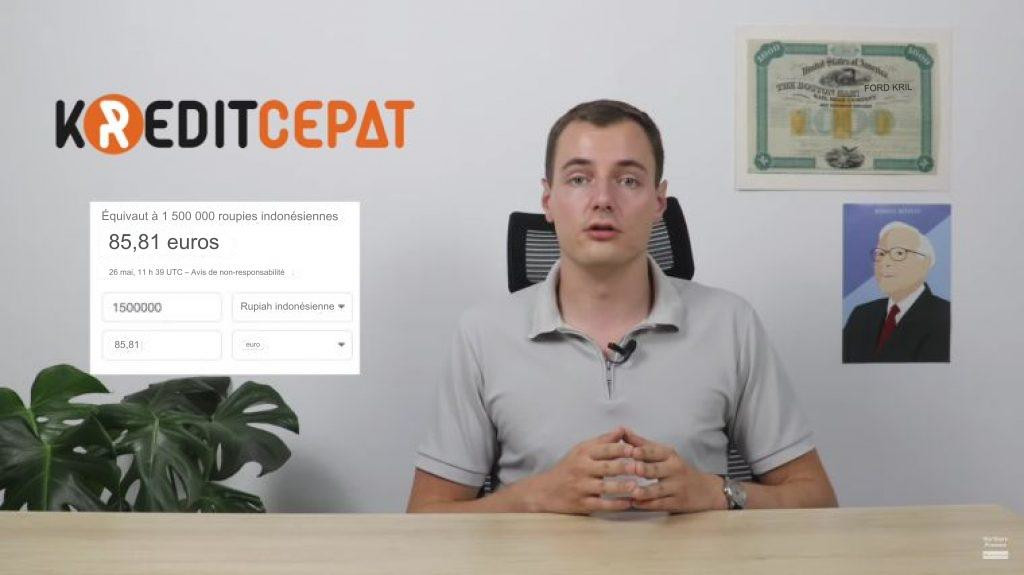

D’autres données, comme le numéro de la carte d’identité (appelée E-KTP en Indonésie), sont également exploitées. Outre les données relatives à l’employeur, on vérifie que le revenu s’élève au moins à 200€ par mois. Ce n’est pas énorme, mais il ne s’agit là que du montant minimum ! Le revenu est vérifié en téléchargeant la dernière fiche de paie et d’autres paramètres. Finalement, des photos de la carte d’identité et de soi-même sont nécessaires pour la vérification.

Après toute cette procédure, si tout s’est bien passé, un prêt d’un montant maximum équivalent à 85€ est accordé. Ce n’est pas beaucoup ! Par la suite, les crédits peuvent être d’un montant supérieur à 85€. Mais en règle générale, ce sont plutôt des prêts plus petits qui sont financés. Pour les emprunteurs, le premier prêt peut être entièrement gratuit – s’il est remboursé à temps et dans son intégralité ! En outre, Kreditcepat coûte entre 34% et 36% d’intérêts annuels. Cela permet ensuite de financer le rendement pour toi et moi !

Pour obtenir ces informations et ces détails, j’ai parlé avec Rudolfs Kriegers, Chief Risks Manager de DoFinance, qui se trouve actuellement en Indonésie. Ce dernier m’a également expliqué qu’après toute cette procédure, il ne faut souvent que quelques minutes pour obtenir une décision de prêt.

Dans de nombreuses parties, comme l’analyse de documents ou le Risk-Scoring, tout est automatisé ! Et ce qui est encore plus important, c’est que l’on travaille avec le Machine Learning ! Je pense qu’il est important que les entreprises auxquelles nous confions notre argent soient également à la pointe de la technologie et puissent ainsi renforcer leur rentabilité ! Cela signifie moins de risques évitables pour les investisseurs !

Tout ce processus permet de filtrer un grand nombre de personnes auxquelles on ne veut pas accorder de crédit. Le taux de demandes de prêts confirmés est inférieur à 30%. Je m’attendais à plus ! 70% des demandes n’obtiennent donc pas de prêt. Soit parce qu’ils ont par exemple un trop long historique de prêts non remboursés à temps, soit parce qu’ils ne gagnent pas assez.

Pour les clients existants, le taux d’acceptation de crédits supplémentaires n’est que d’environ 50%. C’est certes plus, mais tout le monde n’est pas accepté ! Et : pendant la crise du covid de l’année dernière, Kreditcepat n’a parfois pas accepté de nouveaux clients et n’a accordé des prêts qu’à ses clients existants ! C’est logique, car ces clients sont naturellement plus prévisibles pour l’entreprise. Cela me montre qu’ici, une entreprise peut en tout cas réguler et adapter le risque dans lequel elle évolue !

Et si les emprunteurs ne paient pas à temps ?

Dès le premier jour de retard, l’emprunteur reçoit une notification indiquant qu’il est en défaut de paiement. Il a alors l’option de prolonger le prêt de 30 jours supplémentaires. Ce qui lui coûte bien sûr un peu d’argent. Mais s’il est à nouveau en retard ou s’il n’exerce pas l’option de prolongation, le prêt est vendu à une autre entreprise. En d’autres termes, si la garantie de rachat s’applique à toi et à moi en tant qu’investisseur, DoFinance vend le prêt à une société de recouvrement qui se charge de le récupérer !

Les crédits en retard de paiement et donc à haut risque sont tous regroupés et vendus avec une décote à la société de recouvrement. Chez DoFinance, les crédits ne figurent alors plus dans les livres. De plus, cela permet d’avoir plus de liquidités ! Et pour l’agence de recouvrement, cela peut également s’avérer rentable : Dans de nombreux cas, il est en effet possible de récupérer entre 30% et 70% de la somme impayée. Tout dépend de la qualité de l’emprunteur et, bien sûr, de la qualité du travail de l’agence de recouvrement !

Conclusion : Prêts P2P, tant de risques dans les prêts non garantis !

Même les crédits non garantis, comme ceux-là, passent par de nombreuses étapes qui font que, malgré l’absence de garantie, on a quelques garanties auprès des emprunteurs qui obtiennent finalement un prêt ! Par exemple, l’emploi ou le salaire d’un emprunteur. Pour moi, c’était très intéressant d’avoir un aperçu des coulisses ! Souvent, en tant qu’investisseur, on en sait très peu sur le processus – ici, un peu de transparence a été faite !

Pour moi, cela facilite considérablement la décision de continuer à investir chez DoFinance ! Si tu veux investir avec un taux d’intérêt actuel de 15% et t’assurer un petit bonus, inscris-toi simplement via mon lien !

DoFinance propose des taux d’intérêt vraiment élevés. Parmi les plus élevés sur le marché des prêts P2P ! Mais bien sûr, il y a toujours des risques. Ce que je te conseille pour la fin : N’investis que l’argent dont tu disposes !