ETF-Erfahrungen: 164.000 € investiert | 7 % Rendite pro Jahr

Schon seit über einem Jahrzehnt beschäftige ich mich mit ETFs. Am Anfang habe ich einige Fehler gemacht, die mich viel Zeit und Geld gekostet haben. Doch aus diesen Erfahrungen habe ich gelernt, meine Strategie verbessert und schaffe heute eine Rendite von rund 7 % pro Jahr.

In diesem Beitrag zeige ich dir, wie ich nach Optimierung der Fehlentscheidungen meine anfänglichen Profite fast verdreifachen konnte.

Das Wichtigste in Kürze:

- Mit nur 2 ETFs habe ich in den letzten 3 Jahren durchschnittlich 7 % Rendite erwirtschaftet

- Finger weg und Aktions-ETFs und Hype-ETFs

- ETFs punkten vor allem durch geringe Kosten und einfachem Zugang

- Deine Anlagestrategie sollte breit diversifiziert und langfristig ausgelegt sein. So können die Wertpapiere ihr ganzes Potenzial entfalten

Meine ETF Erfahrungen: Warum habe ich mit dem Investieren begonnen?

Noch lange bevor ich erste ETF Erfahrungen sammelte, stand eine gut durchdachte Entscheidung. Ich hatte klare Ziele und eine Vision für meine finanzielle Zukunft: Nicht nur mein Erspartes gewinnbringend anlegen, sondern auch auf einfache und kostengünstige Weise mein Vermögen langfristig aufbauen!

Ich entschied mich aus mehreren wichtigen Gründen dafür, mein hart verdientes Geld zu sparen und anzulegen:

- Finanzielle Freiheit: Ich wollte mir zu jeder Zeit jeden Wunsch erfüllen können, ohne auf Urlaube, ein schönes Auto, ein tolles Haus etc. verzichten zu müssen.

- Private Altersvorsorge: Mein Ziel war es, finanzielle Sicherheit zu gewinnen und für meinen Lebensabend vorzusorgen.

- Inflation: Mir wurde klar, dass mein Geld auf dem Sparbuch jeden Tag an Wert verliert. Deshalb wollte ich mein Geld so anlegen, dass es nicht nur die Inflation ausgleicht, sondern auch echtes Wachstum generiert. Meine Erfahrungen mit ETFs zeigen, dass sie mein Vermögen langfristig aufbauen und vor Geldentwertung schützen können.

Warum ausgerechnet ETFs?

Der Hauptgrund, warum ETFs für mich so attraktiv sind, ist die Mischung aus Einfachheit und Flexibilität, die sie bieten. Das macht sie auch für Anfänger ohne jede Erfahrung interessant! Ich wollte nicht viel Zeit mit der Recherche und der Verwaltung von Einzelaktien verbringen, sondern direkt und unkompliziert breit gestreut investieren.

ETFs machen das mit einem Klick möglich. Gleichzeitig sind die Kosten im Vergleich zu klassischen Fonds super niedrig, was sich langfristig richtig auszahlt. Was mich überzeugt hat:

- Transparenz: Ich weiß immer, in welche Werte investiert wird und kann mich leicht selbst informieren.

- Sicherheit: Durch die breite Streuung sinkt das Risiko für einen Totalverlust.

- Flexibilität: Egal ob Sparplan oder Einmalanlage, ich kann jederzeit anpassen, nachkaufen oder auch mal bei Bedarf einen ETF verkaufen und Geld entnehmen.

- Geringe Kosten: Die ETF-Kosten sind, verglichen mit anderen Anlageprodukten, sehr niedrig. Es bleibt also mehr Geld im Depot, das für mich arbeitet.

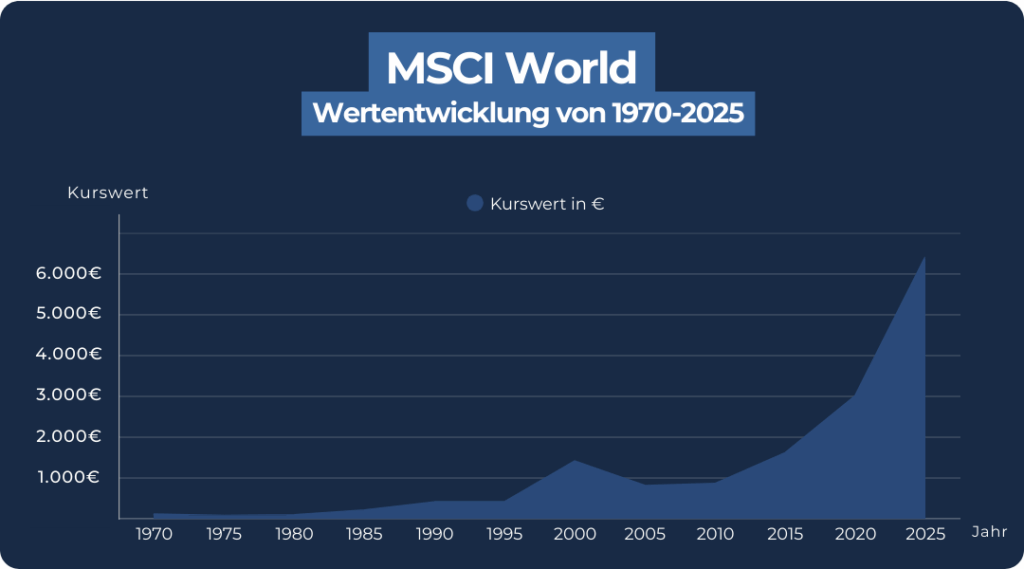

- Historische Rendite von ETFs: Nach einigen Recherchen stellte ich fest, dass der MSCI World Index seit 1970 eine durchschnittliche Rendite von rund 8 % pro Jahr erwirtschaftete. Das entspricht einem Vermögenszuwachs von mittlerweile insgesamt 5.900 %.

- Zinseszins: Der Zinseszinseffekt sorgt dafür, dass sich bei dieser Rendite das Vermögen etwa alle 10 Jahre verdoppelt.

ETF Erfahrungen: Das sind die Vor- und Nachteile von Indexfonds

Im Laufe meiner Zeit als Investor habe ich viele Erfahrungen gesammelt und dabei die jeweiligen ETF Vor- und Nachteile kennengelernt. In diesem Abschnitt möchte ich meine persönlichen Eindrücke mit dir teilen und zeigen, was ich auf meinem Weg gelernt habe. So erhältst du einen realistischen Einblick, wie ETFs im Alltag wirklich funktionieren.

Vorteil 1: Interessenvertretung durch Themen ETFs

Die breite Diversifikation und das immer neue Anmelden und Listen von ETFs ist eine der Stärken der Anlageklassen.

Die sogenannten Themen ETFs fokussieren sich stark auf eine Nische, Branche oder sonstige Schwerpunkte.

Die Auswahl reicht von Krypto-ETFs über Wasser-ETFs bis hin zu Cannabis-ETFs und mehr! So wird jedes noch so kleine Thema durch einen ETF vertreten und du kannst in diesen investieren. Solltest du dich mit einem Thema also besonders gut auskennen, kannst du dein Wissen auch beim Investieren nutzen.

Vorteil 2: Geringe Kosten

Wenn du bereits Erfahrungen mit ETFs und anderen Anlageklassen gesammelt hast, weißt du: Die Exchange Traded Funds trumpfen mit niedrigen Durchschnittskosten auf! Die TER (also die laufenden Kosten) betragen meist nur 0,05 % bis 0,8 % des investierten Vermögens.

Ein Blick auf meinen ETF-Sparplan Vergleich zeigt zudem: Bei vielen Brokern ist der Einkauf via ETF-Sparplan komplett kostenlos möglich!

Vorteil 3: Hohe Rendite

Zeitgleich erwarten dich hohe Renditen. Die durchschnittliche ETF-Rendite liegt bei 8 % pro Jahr. Sie zählen damit ganz klar zu den Geldanlagen mit hoher Rendite. Andere Anlageklassen bieten zwar noch bessere Ergebnisse, können aber nicht die gleiche Diversifikation wie die Exchange Traded Funds bieten.

Vorteil 4: Liquidität und Unabhängigkeit der ETFs

Du kannst ETFs kaufen und verkaufen, wann du willst (innerhalb der Öffnungszeiten der Börse). Im Vergleich mit anderen Investments, zum Beispiel ETFs vs Fonds, ist das ein riesiger Vorteil: Selbst die besten Fonds kannst du nur einmal am Tag (und meist mit hohen Kosten!) handeln, ETFs jedoch so oft du willst!

Vorteil 5: Diversifikation deines Portfolios

Eine Charakteristik von ETFs ist die breite Streuung in verschiedene Aktien. Statt in eine einzelne Aktie investierst du in einen Korb aus verschiedenen Titeln. Du diversifiziert automatisch dein Portfolio ohne viel Aufwand. So minimierst du außerdem dein eigenes Risiko, da du unabhängiger von der Performance einzelner Unternehmen bist.

Diese Stabilität macht ETF für die Altersvorsorge ideal, ist aber auch bei kurzfristigen Investments sehr angenehm.

Nachteil 1: Bei ETFs sind Kursschwankungen vorprogrammiert

Kursschwankungen sind an der Börse üblich. Ein Kursrückgang ist ein typisches ETF-Risiko, jedoch kein Grund zur Panik: Auch längere Tiefphasen sind völlig normal und sollten einfach ausgesessen werden. Im Vergleich mit anderen Anlageprodukten sind die Preisveränderungen hier nicht zu ausgeprägt.

- Langfristig erholen sich hochwertige Funds fast immer, und du erzielst einen Gewinn

- Kurzfristig in ETF investieren, könnte jedoch gefährlich werden! Kommt es zu einem Kurseinbruch, müsstest du deine Geldanlage mit Verlust verkaufen.

Nachteil 2: Keine Stimme

Anders als beim klassischen Aktienkauf hat man durch ETF kein Stimmrecht im Unternehmen. Als Anleger nimmt man an einer Index-Wertentwicklung teil, das Recht auf Mitsprache hält aber die Fondsgesellschaft.

Der Trend in Richtung nachhaltiger Investments führt dazu, dass das Mitspracherecht von ETF-Anbietern häufig genutzt wird. Die Entscheidungen der Funds-Anbieter werden zusätzlich häufig veröffentlicht.

Meine Empfehlung: Ein Depot bei Freedom24

Als Anfänger brauchst du ein Depot, das einfach, kostengünstig und vielseitig ist. Dieses spezielle Konto ist notwendig, damit du in ETFs und andere Wertpapiere investieren kannst.

Aufgrund meiner Erfahrungen mit ETFs empfehle ich Freedom24. Deine Hauptvorteile als Kunde bei diesem Broker sind:

- Große Auswahl an über 1 Million handelbaren Aktien, ETFs, Anleihen und Optionen.

- Zugang zu 15 internationalen Börsen in Europa, Amerika und Asien.

- Keine Mindesteinzahlung für den Handel.

- Günstige Gebühren: Orderkosten ab 2 Euro plus 0,02 Euro pro Aktie, keine Depotführungskosten.

- Benutzerfreundliche und mobil nutzbare Handelsplattform.

- Direkter Handel vorbörslich, während des Tages oder langfristig möglich.

- Integrierter Währungsumtausch und verschiedene Ordertypen wie Stop Loss oder Take Profit.

- Kostenlose Gratisaktien für Neukunden

Auch Fehler sind Teil meiner ETF Erfahrungen!

Über die Jahre habe ich umfangreiche ETF Erfahrungen gesammelt, dabei aber auch viele Fehler gemacht! Hätte ich gewusst, dass es hier langfristigen und gut überlegten Vermögensaufbau und nicht um schnelles Geld geht, hätte ich teure Fehlschläge vermeiden können.

Doch genau diese Erfahrungen haben mir geholfen, meine Strategie zu finden und mit realistischen Erwartungen und einer gesunden Portion Geduld an den Markt heranzugehen.

- Spekulationsfallen: Der Versuch, durch spezialisierte Nebenwert-ETFs enorme Gewinne zu erzielen, führte oft zu hoher Volatilität in meinem Depot. Meine Erfahrungen mit ETFs haben gezeigt, wie wichtig es ist, nicht nur auf Trends zu setzen, sondern breit zu streuen.

- Ausschüttende ETFs: ETFs sind ausschüttend oder thesaurierend (“ansparend”) verfügbar. Anfangs fühlte ich mich durch die regelmäßigen Dividendenzahlungen motiviert. Doch steuerlich gesehen sind solche ETFs in Deutschland oft weniger effizient, besonders wenn das Geld nicht sofort gebraucht wird.

- Hype- und Aktions-ETFs: Diese werden häufig sehr massiv beworben oder durch Neukundenaktionen attraktiv gemacht. Es ist ratsam, solche ETFs nur mit einem kleinen, überschaubaren Anteil zu nutzen, da sie oft weniger diversifiziert und riskanter sind.

1. Warum Spekulation im ETF-Depot meistens keine gute Wahl sind

Ich habe die gleiche Erfahrung gemacht wie andere ETF-Anleger aus meinem Umfeld. Ich wollte es besser wissen und den Markt schlagen. Daher habe ich in spekulative Nebenwerte per Sparplan investiert.

Damals war ich optimistisch, dass ich mit dieser Vorgehensweise zweistellige Renditen erzielen werde. Aber das Ergebnis sah anders aus. Eine Durchschnittsrendite von gerade mal 4,4 % pro Jahr. Nach Steuern und Inflation bleibt davon kaum etwas übrig.

Der Versuch, durch Spekulation den Markt zu schlagen, hat sich nicht gelohnt. Das passiert oft, weil man sich von Emotionen wie Euphorie oder Gier treiben lässt, anstatt von rationalen Entscheidungen. Gelassenheit und langfristiges Denken sind meiner Meinung nach die besseren Strategien fürs ETF-Depot.

2. Thesaurierende ETFs sind langfristig sinnvoller

Meine Erfahrungen mit ETFs zeigen, dass ausschüttende ETFs anfangs sehr motivierend sein können, denn sie zahlen dir regelmäßig Dividenden aus. Du kannst dir diese direkt ausgeben oder einfach wieder anlegen. Wenn der jährliche Steuerfreibetrag in Höhe von 1.000 € pro Person verbraucht ist, haben ausschüttende ETFs jedoch steuerliche Nachteile.

- Sind Anleger über dem Freibetrag, sind sämtliche Dividenden von diesem Zeitpunkt an voll steuerpflichtig (Abgeltungssteuer, Solidaritätszuschlag, ggf. Kirchensteuer).

- Du bekommst jedoch nur die Dividende abzüglich Steuern ausgezahlt. Der Rest wird direkt von deinem Broker ans Finanzamt überwiesen.

- Du hast somit nicht den vollen Betrag, der für dich arbeitet und der Zinseszinseffekt wird geringer ist als bei thesaurierenden ETFs, bei denen du erst bei einem Verkauf Steuern zahlst.

- In der Ansparphase ist das für dich nachteilig, da du mit thesaurierenden ETFs steuerlich effizienter Vermögen aufbaust, weil der Zinseszins höher ist.

3. Vorsicht bei vermeintlichen Schnäppchen: Aktions- und Hype-ETFs kritisch hinterfragen

Besonders bei neuen und stark beworbenen ETFs ist eine gesunde Portion Skepsis gefragt. Günstige Konditionen oder spannende Trends allein sollten dich als Anleger nicht zum Zug kommen lassen.

Es müssen mehr Gründe für die Investitionsentscheidung sprechen, als nur der Preis. Meine Erfahrung mit ETF Sparplänen zeigt, dass auf Dauer Qualität und ein breit gestreutes Portfolio wichtiger sind als kurzfristige Chancen.

Wie du mit der richtigen ETF Strategie langfristig Erfolge erzielst

Die Basis meiner heutigen ETF Erfahrungen ist eine klare, nachhaltige Strategie mit wenigen, aber sinnvollen ETFs.

- Diversifikation: Eine Aufteilung von etwa 50 % in entwickelte Märkte und 50 % in Schwellenländer bietet eine breit gefächerte Abdeckung der Weltwirtschaft und minimiert Risiken.

- Thesaurierende ETFs bevorzugen: Gerade während des Vermögensaufbaus sind diese ETFs ideal, da sie Dividenden selbständig wieder anlegen und so das Wachstum verstärken.

- Dividendenstrategien sinnvoll anpassen: Im Alter oder bei Bedarf sind ausschüttende ETFs sinnvoll, um regelmäßige Einnahmen zu generieren. Meistens ist dies jedoch nach einer längeren Ansparphase mit thesaurierenden ETFs der Fall. Diese kannst du dann bei Bedarf umschichten.

Warum Investments in Industrie- und Schwellenländer sinnvoll sind

Ich habe die Erfahrung gemacht, dass ETFs auf Industrieländer zwar meistens den Löwenanteil an der Rendite bringen, aber Schwellenländer ebenfalls attraktive Chancen bieten.

Zudem sind in Schwellenländern viele bekannte Industrieunternehmen enthalten, wie beispielsweise der weltgrößte Chip-Hersteller in Taiwan: Taiwan Semiconductor Manufacturing Company (ISIN: ISINUS8740391003).

Als Privatanleger mit jahrelanger Erfahrung, bin ich der Meinung, dass es für Privatpersonen am sinnvollsten ist, weltweit zu investieren, wie die folgende Grafik zeigt.

Der MSCI World könnte beispielsweise durch den iShares Core MSCI World UCITS ETF USD (Acc) (ISIN: IE00B4L5Y983) und der MSCI Emerging Markets durch den iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) (ISIN: IE00BKM4GZ66) abgedeckt werden.

| ETF | ISIN | TER | Ertragsverwendung | Replikation | Fondsgröße | Performance der letzten 5 Jahre | Durchschnittliche jährliche Wachstumsrate (CAGR) |

| iShares Core MSCI World UCITS ETF USD (Acc) | IE00B4L5Y983 | 0,2 % pro Jahr | Thesaurierend | Physisch | 106.185 Mio. € | 88,32 % | 13,44 % |

| iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) | IE00BKM4GZ66 | 0,18 % pro Jahr | Thesaurierend | Physisch | 26.120 Mio. € | 37,75 % | 6,64 % |

Die durchschnittliche jährliche Wachstumsrate (CAGR) liegt bei meinem 50/50 ETF-Portfolio bei einem gewichteten Mittelwert von insgesamt 10,04 %. Natürlich ist auch eine andere Aufteilung, etwa das klassische 70/30 Portfolio, möglich.

Gut zu wissen:

Die Kennzahl CAGR eignet sich als Jahresperformance viel besser, als einfach die Gesamtrendite durch die Anzahl der Jahre zu dividieren, weil sie den tatsächlichen durchschnittlichen jährlichen Zuwachs über einen Zeitraum genauer darstellt und dabei den Zinseszinseffekt berücksichtigt.

Ich zeige dir mein ETF-Depot: 164.000 € Gesamtwert

Im Laufe der Jahre habe ich festgestellt, dass breit gestreute ETFs die besten Renditechancen haben. Mit der Welt-Portfolio-Strategie habe ich die besten Erfahrungen gemacht! Dieses Vorgehen hat sich als starke Grundlage für den nachhaltigen Vermögensaufbau erwiesen.

Das folgende Bild gibt dir einen Einblick in die Entwicklung meines ETF-Portfolios in den letzten Jahren. Du kannst deutlich erkennen, wie der Wert kontinuierlich gestiegen ist und wie sehr sich Disziplin beim Sparplan und eine breite Diversifikation ausgezahlt haben. Heute sind meine ETFs knapp 164.000 € wert.

Das Ziel vieler Anleger: 1.000 € ETF-Rente mit der 4 %-Regel

Viele Privatanleger träumen davon, im Ruhestand eine zusätzliche monatliche Einnahmequelle zu haben. Beispielsweise 1.000 € als passive ETF-Rente, die über Jahre angespart und aufgebaut wurde.

Die sogenannte 4 %-Regel ist eine der bekanntesten Modellrechnungen aus der Finanzplanung und vor allem in der privaten ETF-Community. Die 4 %-Regel ist das Ergebnis einer Studie zur nachhaltigen Entnahme von deinem Depot.

Sie besagt, dass du etwa 4 % deines angesparten Vermögens jedes Jahr entnehmen kannst, ohne dass du dein Kapital bei einem durchschnittlich langen Ruhestand komplett aufbrauchst.

- Die Annahme dahinter: Dein ETF-Portfolio wird langfristig im Schnitt mit 7 % pro Jahr wachsen. Durch die Inflation und Steuern gehen etwa die Hälfte verloren. Es bleiben also etwa 4 % als Nettorendite übrig.

- Wenn du monatlich 1.000 € entnehmen möchtest, (12.000 € im Jahr) benötigst du ein ETF-Vermögen in Höhe von etwa 300.000 €.

- Die Rechenformel lautet: 12.000 € / 0,04 = 300.000 €

Die Summe wirkt auf den ersten Blick sehr hoch, ist aber mit einer langfristigen Strategie und disziplinierten ETF-Sparplänen durchaus zu erreichen. Vor allem, wenn man früh anfängt und regelmäßig per monatlichen ETF-Sparplan investiert.

Gut zu wissen:

Die 4%-Regel ist eine Daumenregel und dient in erster Linie als Anhaltspunkt. Je nach Börsensituation, Steuern oder Lebensstandard kann dein realer Entnahmebetrag auch mal drunter oder drüber liegen.

Fazit: So investiere ich durch meinen ETF Erfahrungen

Investments in ETFs lohnen sich aus vielerlei Hinsicht. Ihre geringen Kosten, ihre hohe Rendite und die automatische Diversifikation deines Portfolios sind besonders positive Aspekte.

Ich habe bereits viele Jahre ETF Erfahrungen sammeln können und dabei auch einige Fehler gemacht. Heute nutze ich ein bewährtes Welt-Portfolio:

- 50 % meiner Investitionen wandern in einen World ETF (in meinem Fall den iShares Core MSCI World UCITS ETF USD (Acc), ISIN: IE00B4L5Y983

- 50 % fließen in Schwellenländer (durch den iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc), ISIN: IE00BKM4GZ66

Diese einfache ETF-Strategie mag vielleicht etwas langweilig erscheinen, hat sich aber für mich eindeutig bewährt: In den letzten 5 Jahren konnte ich eine solide Rendite von 7 % pro Jahr erzielen! Heute ist mein ETF-Portfolio bereits 164.000 € Wert. Auch in Zukunft werde ich an dieser Strategie festhalten.

Meine bisherigen ETF-Erfahrungen waren, bis auf kleinere Rückschläge, überwiegend sehr positiv. Die Exchange Traded Funds bilden einen wichtigen Baustein in meinem Depot!

Möchtest du auch loslegen und erste ETF Erfahrungen sammeln? Dann lohnt sich ein Blick auf meinen großen ETF-Sparplan Vergleich! Er zeigt dir die besten Anbieter und hilft dir, zu einem echten ETF-Experten zu werden!

FAQ – Häufig gestellte Fragen zum Thema ETF Erfahrungen