Wat zijn ETF’s? De ultieme ETF gids 2026

Exchange Traded Funds hebben de financiële wereld in korte tijd veroverd. Geen wonder: deze aandelenpakketjes bieden veel voordelen en zijn daardoor ideaal voor particuliere beleggers en hobby-investeerders! Wij hebben alle belangrijke informatie over ETF’s verzameld, van de selectie en goedkope aankoop tot aan risico’s, bijzondere kenmerken en belastingaspecten, en in deze praktische gids overzichtelijk voor je op een rij gezet.

Het belangrijkste samengevat

- ETF’s zijn pakketten van aandelen die automatisch worden samengesteld op basis van vooraf bepaalde lijsten. Je kunt ze via een broker eenvoudig op de beurs kopen en verkopen.

- Wanneer je in een ETF belegt, investeer je meteen in alle aandelen die in het pakket zitten. Daardoor wordt je belegging beter gespreid en kan je risico lager liggen. Toch blijven er altijd risico’s bestaan, zeker wanneer je de verkeerde ETF kiest.

- ETF’s hebben een aantal specifieke kenmerken, maar die zijn gelukkig vrij eenvoudig te begrijpen.

- Bovendien zijn ETF’s over het algemeen erg beginnersvriendelijk. Met de juiste tips en strategieën haal je nog meer uit je handel in ETF’s.

Wat zijn ETF’s? Exchange Traded Funds begrijpen

Bedrijven verkopen delen van hun onderneming op de beurs. Die aandelen kunnen vervolgens gekocht worden door mensen die willen beleggen. Stijgt de waarde van die aandelen, bijvoorbeeld omdat het bedrijf veel winst maakt en daardoor meer waard wordt, dan kun je ze later weer verkopen tegen een hogere prijs.

Op dat eenvoudige principe draait de wereldwijde aandelenmarkt. Elke dag wisselen op beurzen zoals die in Frankfurt, New York en andere financiële centra aandelen ter waarde van miljarden euro’s van eigenaar. Rond die markt is bovendien een groot aanbod aan producten en diensten ontstaan. Een bijzonder interessante manier om van die markt te profiteren, zijn ETF’s.

Deze “Exchange Traded Funds” zijn eigenlijk bundels van verschillende aandelen. Wanneer je geld investeert in een ETF, beleg je automatisch in alle aandelen die in dat pakket zitten. Welke bedrijven daarin opgenomen worden, wordt bepaald op basis van vooraf samengestelde lijsten: de zogenaamde beursindices.

Bekende indexen zijn onder andere:

- S&P 500, een index met de 500 grootste beursgenoteerde bedrijven uit de Verenigde Staten

- DAX, de Duitse aandelenindex met de 40 grootste beursbedrijven van Duitsland

- MSCI World, een index met ongeveer 1.500 grote bedrijven uit 23 ontwikkelde economieën

- MSCI Emerging Markets, een index met ongeveer 1.200 bedrijven uit opkomende markten

Daarnaast bestaan er nog honderden andere indexen en bijhorende ETF’s. Zo kun je met een ETF portefeuille bijvoorbeeld ook beleggen in een index die alleen bedrijven uit één specifieke sector bevat, zoals bijvoorbeeld:

- Vastgoed ETF

- Defensie ETF

- Clean Energy ETF

- Digital Security ETF

- Water ETF

- Cannabis ETF

- Technologie ETF

- en veel meer!

Of je kiest bewust voor een specifieke regio. Veel beleggers geven bijvoorbeeld de voorkeur aan een 70/30-portefeuille. Ook daarvoor bestaan er talloze Exchange Traded Funds waaruit je kunt kiezen, zoals:

- Azië ETF

- Europa ETF

- Verenigde Staten ETF

- Emerging Markets ETF

- Of meteen de hele wereld via een ACWI ETF

Daarnaast kun je ook selecteren op basis van de grootte van bedrijven (large cap, mid cap of small cap), of op criteria zoals duurzaamheid en maatschappelijk verantwoord ondernemen (ESG). Je ziet het: er is voor bijna elke ETF beleggingsstrategie wel een geschikte optie te vinden.

Waarom beleggen in ETF’s? Voor- en nadelen

Exchange Traded Funds zijn populaire beleggingsproducten met een groot potentieel. Toch zijn ze niet perfect: naast voordelen zijn er ook risico’s en nadelen waar je rekening mee moet houden. Daarom is het verstandig om eerst een goed beeld te krijgen van de belangrijkste voor- en nadelen.

Over het algemeen bieden ETF’s beleggers een interessante combinatie van goede rendementsmogelijkheden, eenvoudig beheer en relatief brede spreiding van risico. Maar ook hier geldt: geen enkele belegging is zonder risico.

Zo kunnen koersen net zo goed dalen als stijgen, wat tot verliezen kan leiden. Dat risico wordt groter wanneer je een minder geschikte ETF kiest, iets wat door het enorme aanbod sneller kan gebeuren dan je denkt.

Daarom is het belangrijk om vóór je begint de belangrijkste ETF-voor- en nadelen te kennen. Zo kun je de kansen optimaal benutten en mogelijke valkuilen vermijden. De belangrijkste pro’s en contra’s van ETF’s vind je hieronder:

ETF kosten

In de financiële wereld krijg je niets cadeau. Er zijn ook ETF kosten die je als belegger moet betalen. Daarbij gaat men er doorgaans van uit dat een goed presterend fonds voldoende rendement oplevert, zodat de kosten relatief beperkt blijven.

Het goede nieuws is dat ETF’s, in vergelijking met veel andere beleggingsproducten, meestal vrij goedkoop zijn. De kosten liggen bij de meeste fondsen tussen ongeveer 0,1% en 0,6% per jaar van het belegde bedrag. Er bestaan echter ook ETF’s met hogere kosten, die zelfs boven de 1% per jaar uitkomen. In sommige gevallen kan zo’n product nog steeds interessant zijn, afhankelijk van de strategie en prestaties.

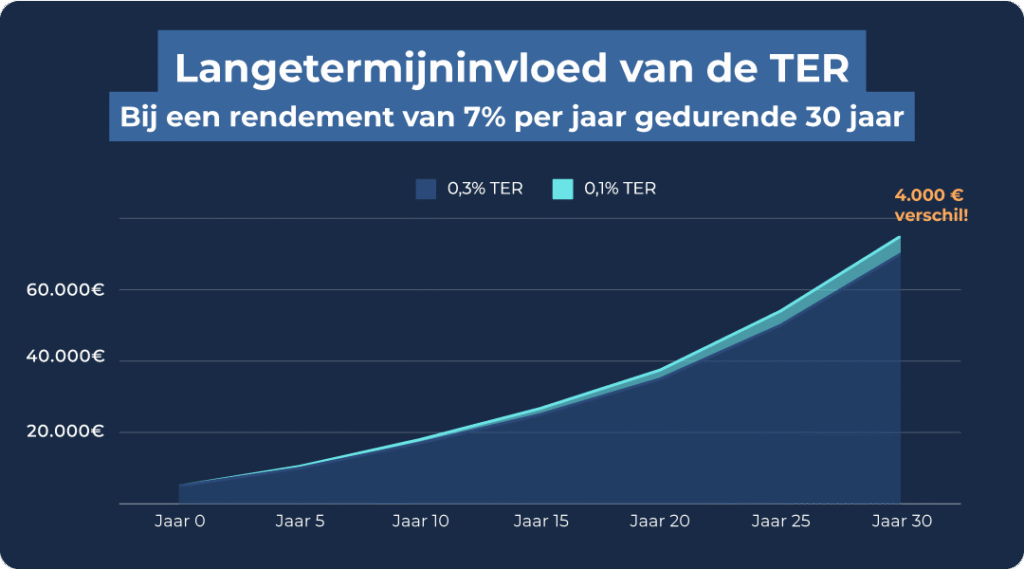

Om de totale kosten van een Exchange Traded Fund beter te kunnen beoordelen, bestaat er een handige maatstaf: de Total Expense Ratio (TER). Deze indicator geeft weer hoeveel kosten je jaarlijks betaalt voor het beheer van het fonds.

Total Expense Ratio

Een Exchange Traded Fund (ETF) is in principe vrij eenvoudig opgebouwd en daardoor makkelijk te begrijpen. Dat is meteen ook een van de belangrijkste redenen waarom deze beleggingsproducten zo populair zijn. Toch is het verstandig om enkele belangrijke ETF-kengetallen te kennen, zodat je een goede keuze kunt maken. Een van de belangrijkste is de Total Expense Ratio (TER).

De TER geeft de totale kosten van een fonds weer. Ze wordt uitgedrukt als een percentage en wordt jaarlijks aangerekend. Een TER van 0,5% betekent bijvoorbeeld dat elk jaar 0,5% van het belegde bedrag wordt gebruikt om de kosten van het fonds te betalen. Gelukkig zijn de kosten van ETF’s meestal vrij laag en worden ze in de praktijk vaak gecompenseerd door het rendement.

Je vindt de Total Expense Ratio niet alleen bij ETF’s, maar ook bij beleggingsfondsen en andere financiële producten. Het handige aan deze maatstaf is dat ze (bijna) alle kosten samenbrengt. Zo zie je in één oogopslag hoeveel van je rendement naar kosten gaat.

In de Total Expense Ratio zitten onder andere:

- De kosten die de aanbieder van het fonds aanrekent (de fondsbeheerder wil uiteraard ook winst maken)

- Licentiekosten voor het gebruik van de index waarop de ETF gebaseerd is

- Kosten voor de bewaarnemer waar de effecten worden ondergebracht, vergelijkbaar met een bewaarloon voor particuliere beleggers

- Administratieve kosten, zoals documentatie en samenwerking met toezichthouders

Wat er niet in de TER zit:

- De kosten die je broker aanrekent wanneer je ETF’s koopt of verkoopt

- Kosten die ontstaan wanneer aandelen binnen het fonds worden gekocht of verkocht. De inhoud van een ETF wordt regelmatig aangepast om de index zo nauwkeurig mogelijk te volgen. Deze aanpassingen brengen kosten met zich mee, maar die zijn doorgaans zo laag dat ze in de praktijk nauwelijks een rol spelen.

- Kosten voor swaps bij een synthetische replicatiemethode – daarover later meer.

Accumulerend of uitkerend?

Je kunt op verschillende manieren profiteren van een Exchange Traded Fund. De meest voor de hand liggende manier is om een fonds te kopen en het later, wanneer de prijs is gestegen, met winst te verkopen.

Maar er bestaat nog een tweede, interessante mogelijkheid: Winstuitkeringen! Sommige aandelen keren regelmatig een deel van hun inkomsten uit aan beleggers. Dat dividend kan een mooi extra inkomen opleveren. Ook wanneer een dividendbetalend aandeel in een ETF zit, bestaat zo’n uitkering.

Een Exchange Traded Fund kan op twee manieren met deze dividendbetalingen omgaan:

- De ETF kan de winstuitkeringen behouden en daarmee nieuwe aandelen kopen. Daardoor stijgt de waarde van het fonds. Als belegger profiteer je van sterkere koersstijgingen en een rente-op-rente-effect. Deze vorm wordt accumulerend of thesaurerend genoemd.

- De ETF kan de dividenden ook uitkeren aan de beleggers. In dat geval ontvangt iedereen die in de ETF heeft geïnvesteerd een uitbetaling. Men spreekt dan van een uitkerende ETF. Omdat je bij deze vorm de winst laat uitbetalen, kan het totale rendement iets lager uitvallen.

Accumulerende ETF’s komen duidelijk vaker voor, maar tegenwoordig bestaat er ook een groot aantal uitkerende ETF’s. Voor je totale rendement maakt de keuze meestal maar een klein verschil, maar voor je beleggingsstrategie kan ze wel erg belangrijk zijn.

ETF replicatiemethoden

Een ETF vertegenwoordigt een reeks aandelen. Veel fondsen kopen deze effecten met het geld van investeerders en bewaren ze vervolgens in een portefeuille. In dat opzicht verschillen ze niet van een particuliere belegger die via een broker aandelen koopt – alleen gebeurt het op grotere schaal en fungeert het fonds als tussenpersoon.

Deze methode noemt men “fysieke replicatie“, omdat de index daadwerkelijk wordt nagebootst. Daartegenover staat “synthetische replicatie“. ETF’s die deze methode gebruiken, bezitten de aandelen niet rechtstreeks, maar hebben er alleen een recht op.

Synthetische ETF’s werken via uitwisselingen tussen financiële instellingen. Deze zogenaamde swaps kunnen voor buitenstaanders wat ondoorzichtig lijken, kosten met zich meebrengen en zelfs een bepaald veiligheidsrisico vormen. Daarom geven de meeste beleggers de voorkeur aan fysieke replicatie. Meer over de voor- en nadelen van beide methodes lees je in mijn artikel over ETF replicatiemethoden.

Welk rendement kun je verwachten?

Je stopt je geld natuurlijk niet zomaar in een financieel product, het moet ook iets opleveren. Dat geldt uiteraard ook voor ETF’s. Het rendement dat je kunt verwachten, hangt volledig af van je keuze van ETF.

Elk fonds volgt een bepaalde index. De prestaties van die index bepalen dus hoe goed je Exchange Traded Fund het doet. Zo kon je bijvoorbeeld met een ETF gebaseerd op de MSCI World-index gemiddeld ongeveer 10,15% rendement per jaar behalen.

Had je daarentegen een ETF gekozen op basis van de MVIS Global Hydrogen Economy ESG-index, dan had je ongeveer 64% per jaar verloren. De waterstofaandelen in deze index hebben tot nu toe namelijk geen sterke resultaten neergezet en bezorgden investeerders flinke verliezen.

Je winst of verlies hangt dus in grote mate af van de gekozen index. Ook kosten spelen een rol: een hoge TER kan een deel van je rendement opsouperen, terwijl lage kosten juist voor betere resultaten kunnen zorgen. Meer details hierover vind je in mijn artikel over ETF rendement.

ETF risico’s

Wanneer beleggers investeren in beursgenoteerde indexfondsen, hopen ze te profiteren van stijgende koersen. Helaas kan het ook de andere kant opgaan: de koersen kunnen ook dalen!

- Durch Wirtschaftskrisen, Börsencrashes und Co. kann die gesamte Wirtschaft betroffen sein und auch den Wert deiner ETFs reduzieren – solche Abwärtsbewegungen sind aber glücklicherweise selten von langer Dauer.

- Het kan ook gebeuren dat alle bedrijven binnen een bepaalde sector slecht presteren. Een fonds dat die sector volgt, zal daar uiteraard ook onder lijden.

- Sommige sectoren, zoals bijvoorbeeld de financiële sector, staan bekend om hun sterke schommelingen. Regelmatige koersdalingen horen bij zulke ETF’s er helaas bij.

In het algemeen bestaat bij alle beursgenoteerde producten het risico dat de resultaten niet aan je verwachtingen voldoen. Toch nemen veel beleggers dat risico bewust, omdat de mogelijke opbrengsten bij succes erg aantrekkelijk kunnen zijn. Het is echter belangrijk dat je je altijd bewust bent van dit risico. Meer over de risico’s van ETF’s lees je in mijn artikel over ETF risico’s.

ETF totaalverlies

Het is bijna uitgesloten, maar niet volledig onmogelijk: met ETF’s kun je geld verliezen, en in het uiterste geval zelfs je volledige investering – een ETF totaalverlies dus. Er bestaan enkele scenario’s waarin zo’n situatie kan optreden:

- Als te weinig mensen in een fonds investeren, kan het voor de aanbieder niet meer rendabel zijn om het ETF te blijven beheren. In dat geval wordt het fonds gesloten, worden de aandelen verkocht en krijg je je geld terug. Staat de koers op dat moment lager dan toen je instapte, dan maak je verlies.

- Een totaalverlies kan theoretisch ook optreden wanneer alle bedrijven in het ETF tegelijk failliet gaan. Zelfs bij een ETF met maar een paar aandelen is die kans echter uiterst klein. Zelfs tijdens zware economische crisissen is zo’n massaal faillissement nog nooit voorgekomen.

- Kies je voor verwante producten zoals ETN (Exchange Traded Notes), ETC (Exchange Traded Commodities) of ETD (Exchange Traded Derivatives), dan bestaat er wel degelijk een risico op totaalverlies. Deze producten zijn juridisch gezien namelijk een schuldvordering op de uitgever. Als die uitgever failliet gaat, kan je geld verloren gaan.

Door hun brede spreiding worden de meeste ETF’s beschouwd als relatief veilige beleggingen. Toch is het belangrijk om je bewust te zijn van het basisrisico.

In de praktijk: zo kun je ETF’s gebruiken

Hebben beursgenoteerde indexfondsen je interesse gewekt en wil je zelf ook investeren? Dat is eenvoudiger dan je denkt. Hier vind je de belangrijkste tips en richtlijnen om te starten of om je bestaande beleggingsstrategie te verbeteren.

ETF beleggen

Om van ETF’s te kunnen profiteren, moet je ze eerst kopen en, bij accumulerende producten, later weer verkopen. Dat proces is eigenlijk vrij eenvoudig. Wil je echter het maximale uit je belegging halen, dan zijn er een paar zaken waar je op moet letten:

- Aankopen kan tegenwoordig vaak gratis via je broker, maar bij verkoop rekenen de meeste aanbieders kosten aan. Denk daarom goed na voordat je verkoopt en vergelijk altijd de tarieven.

- Het moment van verkoop is bij alle beursproducten erg belangrijk! Als je ETF’s op dat moment sterk in het rood staan, is het vaak beter om niet meteen te verkopen en te wachten op een mogelijk herstel van de koers. In de praktijk is dat natuurlijk makkelijker gezegd dan gedaan.

- Op winsten uit verkoop en op ontvangen dividenden moet je belasting betalen. Door gebruik te maken van vrijstellingen en een slimme planning kun je die belastingdruk vaak wel beperken.

Verdere tips over kosten en belastingen om je winst te maximaliseren, vind je hier:

ETF’s kopen

Alles begint met het aankopen van ETF’s. Alleen wie investeert, kan ook van de fondsen profiteren. Er bestaan verschillende strategieën om je aankoopprijs zo laag mogelijk te houden en kosten gedeeltelijk of zelfs volledig te vermijden.

Hoe goedkoper je instapt, hoe hoger je uiteindelijke rendement kan zijn wanneer je later verkoopt. Daarom heb ik de belangrijkste tips en aandachtspunten voor een investering voor je samengevat.

ETF’s verkopen

Uitkerende ETF’s zorgen regelmatig voor inkomsten. Bij andere producten realiseer je pas winst wanneer je ze ook daadwerkelijk verkoopt! Daarbij kan er veel misgaan en je rendement aantasten: belastingen, kosten of simpelweg een slecht gekozen verkoopmoment.

Verkopen brengt daarom vaak een zekere spanning met zich mee. Toch is het belangrijk om je emoties onder controle te houden als je je ETF’s met het best mogelijke rendement wilt verkopen. Ik heb de belangrijkste tips voor jou samengevat:

ETF spaarplan

Bij het investeren kun je bovendien kiezen tussen twee verschillende methodes:

- Je kunt ETF’s of andere fondsen direct kopen door een eenmalige aankoop uit te voeren.

- Daarnaast zijn er ook zogenaamde spaarplannen. Dat is een soort abonnement: op vaste momenten wordt automatisch een aankoop voor je uitgevoerd.

Bij de meeste (maar niet alle) brokers kun je tegenwoordig een ETF spaarplan aanmaken. Je bepaalt zelf het bedrag per aankoop, de frequentie en de timing.

Spaarplannen bestaan niet alleen voor ETF’s, maar ook voor aandelen. Zo biedt bijvoorbeeld de populaire broker Trade Republic ongeveer 2.200 ETF spaarplannen en bijna 3.000 spaarplan-aandelen aan. Het beste: aankopen via een spaarplan zijn meestal gratis, de broker rekent hiervoor geen kosten!

De regelmatige beleggingsuitvoering heeft twee belangrijke voordelen: het helpt je discipline te houden bij het opbouwen van je vermogen, omdat je het spaarplan slechts één keer hoeft in te stellen. En nog

belangrijker: via een ETF-spaarplan kun je een gunstige gemiddelde aankoopprijs behalen.

Hoe dat werkt en hoeveel dit kan opleveren, lees je hier:

Belastingen bij Exchange Traded Funds

Wanneer je inkomsten hebt, komt de belastingdienst om de hoek kijken. Dat geldt ook voor winst uit financiële beleggingen, zoals ETF’s. Je opbrengsten uit ETF’s zijn belastbaar. Hier lees je wat dat juist betekent.

ETF belastingen

Je opbrengsten uit ETF’s, of het nu gaat om uitgekeerde dividenden of winsten bij verkoop, zijn belastbaar.

- In Nederland: winst uit ETF’s valt onder de box 3-belasting voor sparen en beleggen. Je betaalt vermogensrendementsheffing over je totale vermogen boven de vrijstelling (€57.000 per persoon in 2026, €114.000 voor fiscale partners). De belasting wordt niet direct op elke winst of dividend ingehouden; je berekent jaarlijks een fictief rendement waarover je belasting betaalt.

- In België: dividenden van ETF’s worden belast met 30% roerende voorheffing (soms verlaagd bij specifieke ETF-structuren). Winst bij verkoop van ETF’s is in principe vrijgesteld van belasting, tenzij het gaat om speculatieve of beroepsmatige handel.

- Door gebruik te maken van vrijstellingen en een slimme fiscale planning kun je de belastingdruk vaak beperken.

Voorheffing belastingen

Voor Exchange Traded Funds (ETF’s) en andere fondsen kan in sommige gevallen ook een voorheffing op de belastingen van toepassing zijn. Dit is een belasting die wordt geheven op gerealiseerde of ingecalculeerde winst.

De berekening is enigszins complex (eerst wordt een basisrendement berekend, waarover vervolgens een wettelijk percentage wordt toegepast), maar je broker of bank regelt dit automatisch voor jou. Het daadwerkelijk te betalen bedrag is meestal beperkt; voor een aandelen-ETF ligt dit momenteel rond 0,33%.

Wanneer je ETF dividenden uitkeert, wordt de voorafbelasting nog lager. De uitkering wordt immers van het belastbare bedrag afgetrokken, maar moet vervolgens wél worden belast via de reguliere dividendbelasting (omdat het om gerealiseerde winst gaat).

Zo kies je het juiste fonds

Als je tot hier hebt gelezen, ben je al aardig vertrouwd met ETF’s. Toch blijft één onderdeel lastig, ongeacht je kennis en ervaring: het kiezen van het juiste fonds. Het gekozen product moet zich immers ook echt uitbetalen! Hier zijn enkele tips.

Vooral beginners voelen zich vaak overweldigd door het enorme aanbod van beursgenoteerde indexfondsen. Er zijn duizenden producten beschikbaar, allemaal wachtend op jouw investering. Toch is de juiste keuze maken verrassend eenvoudig als je goed kijkt.

Je hoeftslechts een paar belangrijke eigenschappen van ETF’s te begrijpen. Zelfs beginners kunnen in enkele minuten de juiste kennis opdoen en rendabele beleggingen selecteren. De belangrijkste stappen vind je hier:

ETF spaarplan of eenmalige belegging

Heb je een geschikt fonds gevonden, dan sta je voor de keuze: een eenmalige aankoop doen of een spaarplan starten? Beide opties hebben hun eigen voor- en nadelen!

- Een spaarplan is bij de meeste brokers tegenwoordig gratis, terwijl er bij een eenmalige aankoop vaak kosten in rekening worden gebracht. Deze kosten kun je echter met verschillende strategieën vermijden.

- Een spaarplan levert vaak een gunstig gemiddeld aankoopbedrag op, omdat je afwisselend koopt wanneer de koers laag is en wanneer deze hoog is.

- Een eenmalige aankoop is daarentegen meer een gok: koop je precies op een laag punt, dan ben je zeer goedkoop uitgekomen. Lag de koers juist hoog, dan kan je rendement flink tegenvallen.

- Als je een groot bedrag aan contanten hebt liggen, kan het via een spaarplan enige tijd duren voordat alles is geïnvesteerd. In die periode genereert je ongebruikte kapitaal geen rendement. In zo’n geval kan een eenmalige investering voordeliger zijn.

Wanneer en voor wie welke methode het beste is, hangt volledig af van je persoonlijke situatie. De juiste keuze vind je in dit artikel:

De beste ETF’s

Riskante sectoren, een goed gespreide wereld-ETF of toch de klassieke dividendenaristocraten? Welke ETF voor jou ideaal is, hangt natuurlijk vooral af van jou en je beleggingsdoelen.

Er zijn echter een aantal belangrijke feiten en inzichten die je niet mag negeren. Ik heb de belangrijkste informatie voor je op een rij gezet, zodat je het beste ETF kunt vinden:

Alternatieven en verwante producten

De unieke eigenschappen van ETF’s worden pas echt duidelijk wanneer je ze vergelijkt met andere beleggingsproducten. Hieronder laat ik enkele mogelijke alternatieven zien en wanneer elk type het meest geschikt is.

Verschil tussen fonds en ETF

ETF’s hebben de afgelopen jaren een enorme opmars gemaakt. Voordat deze producten breed beschikbaar waren, waren beleggers vooral aangewezen op beleggingsfondsen. Ook dit zijn pakketten van aandelen en andere activa.

Het grote verschil is dat beleggingsfondsen worden beheerd door professionele managers. Zij kiezen de effecten waarin wordt geïnvesteerd en proberen zo een hoog rendement te behalen. Daarbij zijn er enkele nadelen:

- Succes is niet gegarandeerd, en veel fondsen behalen een teleurstellend rendement

- Hoge beheerkosten worden door jou als belegger gedragen

Hoewel ze op papier soms een minder aantrekkelijke keuze lijken, kunnen beleggingsfondsen in bepaalde situaties wél nuttig zijn. Wanneer dat zo is en wanneer ETF’s beter zijn, lees je hier:

ETF’s of aandelen

Een Exchange Traded Fund bevat veel aandelen (of andere activa). Dat betekent echter niet dat het kopen van enkele individuele aandelen niet verstandig kan zijn! Kies je de juiste aandelen, dan kun je hoge rendementen behalen en zelfs veel ETF’s overtreffen.

Tegelijkertijd loop je dan meer risico: de aandelen kunnen slechter presteren dan verwacht. Een totaalverlies is zelfs mogelijk als het bedrijf failliet gaat. Bij een ETF is zo’n scenario daarentegen bijna ondenkbaar.

Een ideaal portfolio combineert daarom beide beleggingsvormen. De verhouding hangt af van hoeveel risico je wilt nemen. Alle details over het kiezen van aandelen of ETF’s vind je hier:

ETP, ETC en ETN

Andere producten die vaak samen met ETF’s ter sprake komen:

- ETN (Exchange Traded Notes) volgen ook de prestaties van een index, maar het gaat hier om schuldpapier dat wordt uitgegeven door een bank of een ander financieel instituut.

- ETC (Exchange Traded Commodities) bevatten in plaats van aandelen grondstoffen of een grondstoffenindex. Zo kun je relatief eenvoudig profiteren van de grondstoffenmarkt.

- ETD (Exchange Traded Derivatives) bevatten futures of opties en maken het mogelijk om deze derivaten via reguliere beurzen (niet alleen optiebeurzen) te verhandelen.

- ETP (Exchange Traded Products) is de overkoepelende term voor financiële producten die indexen, cryptocurrencies, grondstoffen en meer volgen. Ook ETF’s vallen onder deze categorie.

Houd er rekening mee dat ETN, ETC en ETD juridische schuldbewijzen van de uitgever zijn. Mocht het uitgevende financiële instituut bijvoorbeeld failliet gaan, dan kan je investering verloren zijn.

ETF’s daarentegen vallen onder het speciaal vermogen. Zelfs als de uitgever failliet gaat, blijft je geld onaangetast en zou je je investering terugkrijgen. Daardoor zijn Exchange Traded Funds aanzienlijk veiliger!