P2P Plattformen Vergleich: Die besten Anbieter für 2026

Peer-to-Peer-Kredite erfreuen sich zunehmender Beliebtheit – bei den hohen Renditen kein Wunder! Doch zwischen den einzelnen Plattformen gibt es große Unterschiede. Bereits seit 6 Jahren hilft dir der Northern Finance P2P-Kredite-Vergleich, die besten Angebote zu finden und unseriöse Anbieter zu vermeiden.

Das Wichtigste in Kürze:

- Die einzelnen P2P-Kredite-Anbieter haben unterschiedliche Schwerpunkte und richten sich an verschiedene Anlagestrategien

- Die ersten vier Plätze überzeugen auf ganzer Linie. Ab Platz fünf geht es hingegen mit der Qualität stark bergab

- Der Gewinner und die Zweitplatzierte sind zwei altbekannte Plattformen. Auf den weiteren Plätzen gibt es jedoch einige Überraschungen!.

Was sind P2P-Kredite und warum lohnt sich ein Vergleich?

Banken verleihen Geld an ihre Kunden und verdienen an den Zinsen. Mit Peer-to-Peer-Krediten, kurz: P2P, hast auch du diese Möglichkeit! Dazu schließt du dich mit anderen Anlegern zusammen und finanzierst gemeinsam Kredite für andere Personen oder Unternehmen.

Und das lohnt sich:

- Du kannst sehr hohe Zinsen erzielen. Eine durchschnittliche Rendite von 15, 16 oder sogar 17 % ist durchaus möglich

- Der gesamte Vorgang ist sehr einfach, da die P2P-Plattformen die Abwicklung übernehmen.

- Da mehrere Personen einen Kredit finanzieren, ist der Einstieg schon mit kleinen Beträgen möglich.

- Dadurch erreichst du auch eine gute Diversifikation: Dein Geld ist auf mehrere Kredite verteilt

P2P-Kredite haben im Vergleich zu klassischen Anlageprodukten viele Vorteile. Mit ihrer hohen Flexibilität eignen sich manche Plattformen hervorragend als Tagesgeld-Alternative. Andere Angebote ermöglichen eine so hohe Rendite, dass sie sogar die besten ETFs oder das typische 70-30-Portfolio alt aussehen lassen.

Doch natürlich kommen solche Ergebnisse nicht von ungefähr: Du musst ein grundsätzliches Risiko akzeptieren. Denn Rückzahlungen können sich verzögern oder im Extremfall sogar eine ganze P2P-Plattform ausfallen! Die hohen Zinsen sind diese Gefahren in meinen Augen jedoch absolut wert.

Ich selbst habe meine ersten P2P-Kredit-Erfahrungen schon vor über 10 Jahren gemacht und seither Tausende von Euro Zinsen erhalten. Diese regelmäßigen Einkünfte sind ein wichtiger Pfeiler meines Depots, das dadurch auf über 400.000 € gestiegen ist!

Nach diesen Kriterien funktioniert der Northern Finance P2P-Kredit-Vergleich

Der Northern Finance P2P-Kredite-Vergleich geht in die sechste Runde: Bereits seit 2020 analysiere und bewerte ich die wichtigsten Plattformen unabhängig. Die Rangliste erhält jedes Jahr mehrere Updates, sodass du immer die aktuellsten Informationen findest.

Was diesen Vergleich ausmacht, ist, dass ich selbst große Beträge bei den einzelnen Anbietern investiere und sie aus Sicht eines Anlegers bewerte. Kein trockenes Finanz-Blabla, sondern ein Fokus auf die wirklich wichtigen Aspekte!

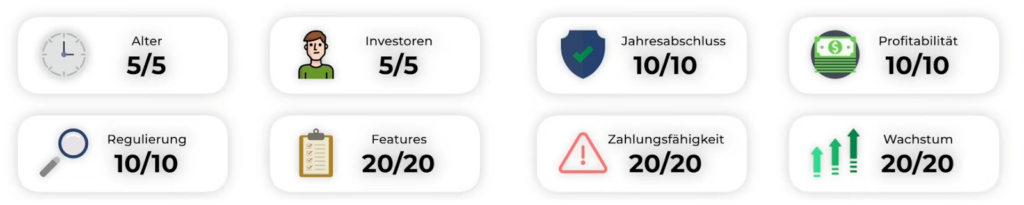

Dazu nutze ich acht Kategorien, die einen sehr guten Einblick in Chancen und Risiken gewähren:

| Kategorie | Idealwert | Maximale Punkte |

| Alter | Über 5 Jahre | 5 |

| Investoren | Mehr als 50.000 | 5 |

| Geprüfter Jahresabschluss | Vorhanden | 10 |

| Profitabilität | Erzielt Gewinn | 10 |

| Regulierung | Plattform und Kreditgeber von Aufsichtsbehörden reguliert | 10 |

| Features | Sekundärmarkt, Auto-Invest, deutsches Interface, Steuerreport vorhanden | 20 |

| Zahlungsfähigkeit | Volle Zahlungsfähigkeit und keine Ausfälle | 20 |

| Wachstum | Wachstum nach Krisen intakt und gute aktuelle Entwicklungen | 20 |

Eine perfekte P2P-Plattform könnte maximal 100 Punkte erreichen. Alle Bewertungen basieren auf echten, überprüfbaren Daten und meinen persönlichen Erfahrungen. Mehr zu meinen investierten Beträgen und bisherigen Ergebnissen findest du in meinen Erfahrungsberichten, die ich zu jeder Plattform für dich verlinke.

Northern Finance P2P-Plattformen Vergleich: Die Top10 für 2026

In der folgenden Liste findest du eine kurze Vorstellung sowie die Bewertung der jeweiligen P2P-Kredite-Anbieter. Die eigentliche Rangliste folgt am Ende dieses Artikels.

Wichtig:

Bei der folgenden Bewertung handelt es sich um eine persönliche Meinung und keine Anlageberatung.

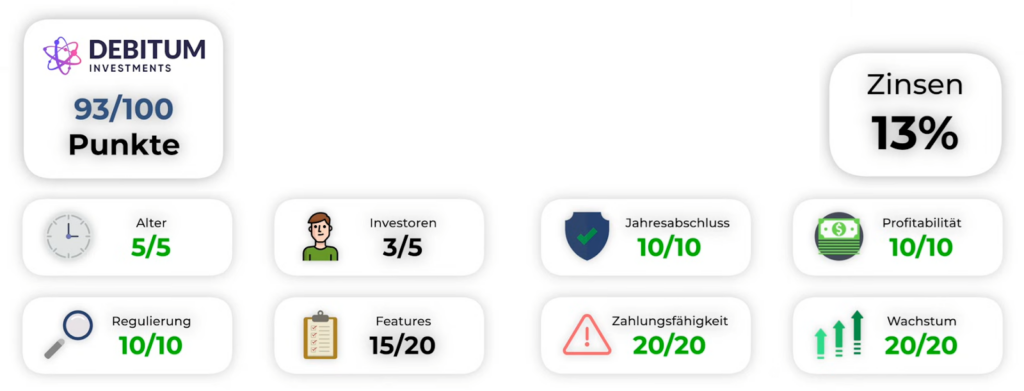

1. Debitum Investments

Wir starten mit einem alten Bekannten: Debitum Investments ist bereits seit vielen Jahren im Northern Finance P2P-Vergleich dabei und hat stets sehr gute Ergebnisse erzielt. Auch 2026 lohnt sich ein Investment.

Die Plattform bietet dir die Möglichkeit, in Geschäftskredite zu investieren und dafür 11 bis 15 % Zinsen zu erhalten. Für die Bewertung nehmen wir einen Durchschnittswert von 13 % an. Kredite an Unternehmen zu vergeben ist eine spannende Ergänzung, um ein Portfolio breiter aufzustellen.

Trotz der vielen Vorteile nutzen bisher vergleichsweise wenige Anleger Debitum Investments. Das sorgt genauso für Punktabzug wie die Tatsache, dass ein Sekundärmarkt für den vorzeitigen Verkauf von Investments bisher noch fehlt. In allen anderen Kategorien erreicht die Plattform jedoch volle Punktzahl.

Das Gesamtergebnis ist extrem stark: 93 von 100 möglichen Punkten! Damit belegt Debitum Investments, wie gewohnt, einen der Spitzenplätze im Northern Finance P2P-Kredite-Vergleich!

Ich bin mit über 7.000 € bei Debitum Investments dabei. Wie ich mein Kapital dort eingesetzt habe, erfährst du in meinen Debitum Erfahrungen.

2. Bondora

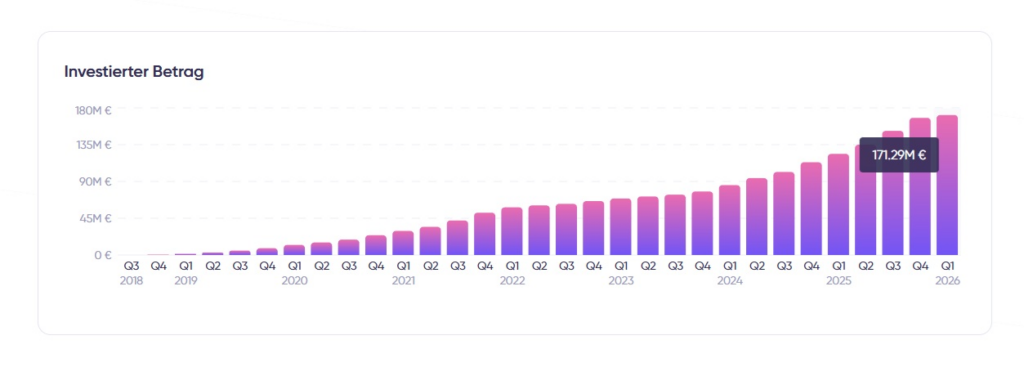

Bondora ist nicht nur die älteste europäische P2P-Plattform (Gründung: 2008), sondern mit über einer halben Million Nutzer auch einer der größten. Grund für den großen Erfolg dürfte das ungewöhnliche Konzept sein: Du investierst hier nicht in einzelne Kredite, sondern in das gesamte Kreditportfolio des Unternehmens.

Die Zinsen sind mit 6 % pro Jahr im P2P-Kredite-Vergleich eher mager; du kannst aber jederzeit auf dein Geld zugreifen und es auszahlen lassen. Außerdem werden die Zinsen täglich gutgeschrieben, was für einen starken Zinsezinseffekt sorgt.

Das alles funktioniert jeweils mit nur einem Klick – noch einfacher kann man kaum investieren! Daher erhält Bondora auch durch die Bank eine nahezu perfekte Bewertung. Ausnahme: Ein kleiner Abzug in Sachen Regulierung (die Plattform selbst ist nicht reguliert, der Kreditanbahner aber schon) und beim Wachstum.

Denn das Unternehmen hat die Zinsen, die Investoren hier erhalten, trotz guter Geschäftszahlen gesenkt. Statt bisher 6,75 % gibt es nur noch 6 %. Es bleibt abzuwarten, wie sich die Rendite in Zukunft entwickelt. Bis dahin aber erstmal sehr gute 90 Punkte!

Mein eigenes Investment hat in den letzten Jahren Höhen und Tiefen erlebt, da ich immer wieder Geld abgezogen oder eingezahlt habe. Aktuell ist mein Konto hier etwa 7.500 € Wert. Mehr zur Plattform erfährst du natürlich auch in meinen Bondora Erfahrungen.

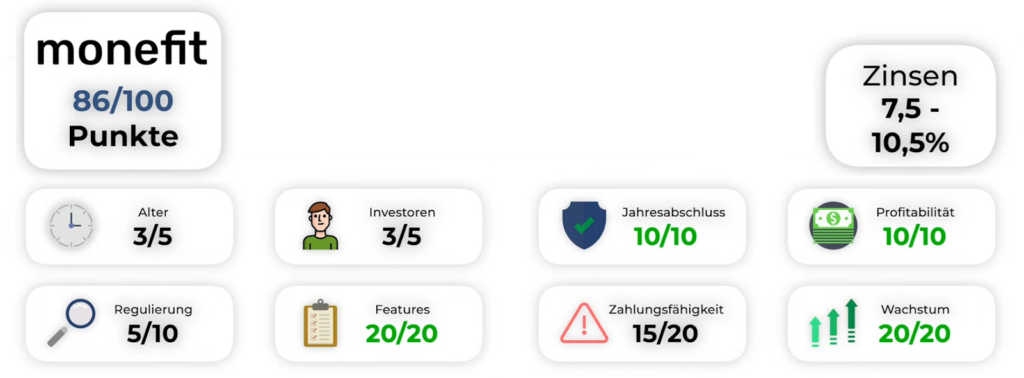

3. Monetfit Smartsaver

Monefit verfolgt mit seinem Smartsaver ein ähnliches Konzept wie Bondora: Du investierst nicht in einzelne Kredite, sondern in ein ganzes Kreditportfolio. Daher kannst du bis zu 1.000 € pro Monat jederzeit abheben und erhältst täglich Zinsen auf dein Kapital. Der Zinssatz liegt bei guten 7,5 % pro Jahr.

Das ist zwar weniger als viele andere Plattformen im Northern Finance P2P-Kredite Vergleich; durch die schnelle Erreichbarkeit und coole Features wie einen Sparplan ist das Angebot aber trotzdem sehr attraktiv!

Das hat sich herumgesprochen: Monefit hat ein extremes Wachstum erlebt und stellt heute eine sehr beliebte Tagesgeld-Alternative dar! Auch ich bin mit über 15.000 € investiert. Knapp 5.000 € stecken in “Vaults”, bei denen bis zu 10,5 % Zinsen möglich sind, aber dein Kapital auch einige Zeit gebunden ist.

Monefit verliert an einigen Stellen ein paar Punkte. Die Plattform ist noch recht jung und mit “nur” 30.000 Investoren eher klein. Zudem sind nur die Kreditunternehmen von Aufsichtsbehörden reguliert, nicht jedoch die Plattform selbst. Dennoch schafft man es auf sehr starke 86 Punkte!

Wie ich persönlich mein Kapital einsetze und wie sehr sich das lohnt, siehst du in meinen Monefit Erfahrungen.

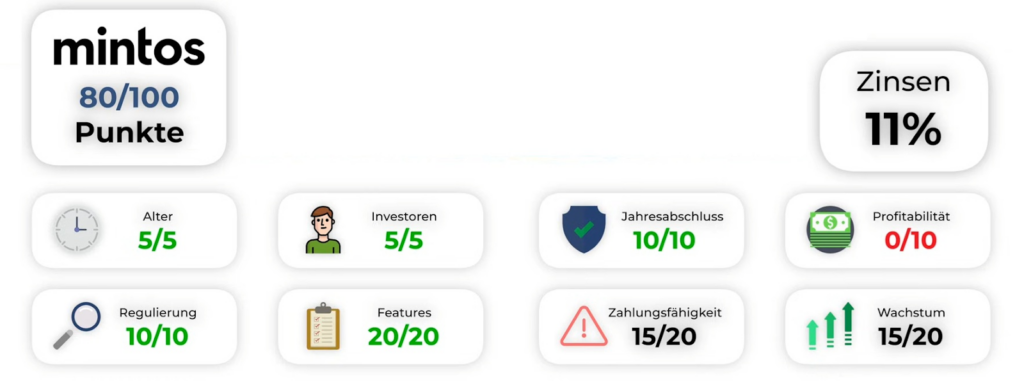

4. Mintos

Zurück zu einer besonders großen Plattform: Kein Anbieter im P2P-Kredite-Vergleich in Sachen Größe mit Mintos und seinen über 600.000 Investoren mithalten! Neben klassischen Krediten kannst du hier mittlerweile auch in Anleihen-Schuldverschreibungen, ETF und Immobilienfirmen anlegen. Die Durchschnittsrendite ist mit etwa 11 % dabei sehr attraktiv.

Gerade die Anleihen sind dabei für viele Investoren interessant: Selbst ein hochwertiger Broker wie Freedom24 ermöglicht dir den Zugang erst ab 1.000 € oder mehr pro Anleihe. Bei Mintos hingegen kannst du bereits mit 50 € einsteigen! Ein klarer Vorteil für die P2P-Plattform.

Wie man es vom Platzhirsch erwarten kann, ist der Gesamteindruck gut; nur bei der Profitabilität verliert der Anbieter Punkte. Aufgrund starker Investitionen verzeichnete man in 2024 einen herben Verlust von 2,7 Millionen €. Bei der Zahlungsfähigkeit und dem Wachstum ist ebenfalls noch etwas Luft nach oben.

Dennoch ist das Ergebnis mit 80 von 100 Punkten sehr gut!

Seit über 9 Jahren gehört Mintos auch zu meinem P2P-Portfolio. In dieser Zeit habe ich über 1.100 € an Zinsen erhalten. Wie mein aktuelles Investment aussieht und wie es sich weiterentwickeln wird, erfährst du in meinen Mintos Erfahrungen.

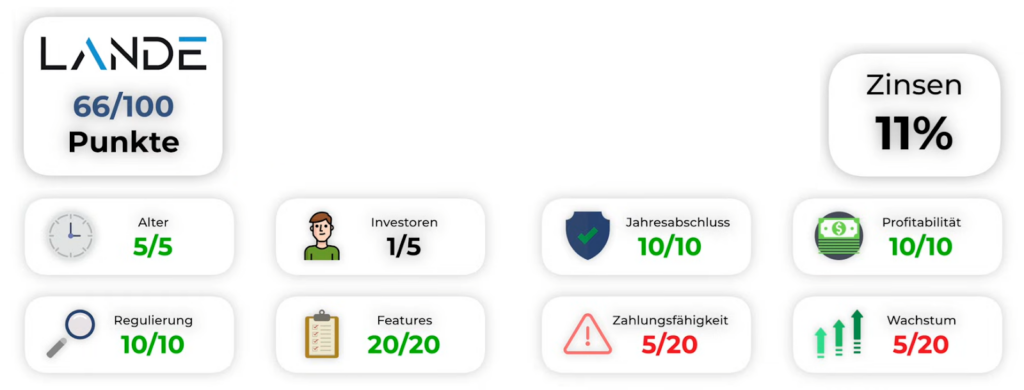

5. Lande

Lande ist ein alter Bekannter im P2P-Kredite-Vergleich. Bereits seit 2020 kannst du hier dein Geld Landwirten zur Verfügung stellen. Eine gute Sache also, für die du mit durchschnittlich 11 % Zinsen belohnt wirst. Als Sicherheiten dienen “greifbare” Dinge wie Maschinen, Vieh oder Land.

Das klingt nach einer sicheren Sache, funktioniert aber in der Praxis eher mäßig: Die Ausfälle haben sich in den letzten Monaten immer weiter summiert und die Rückholung dauert extrem lange. Daher gibt es bei der Zahlungsfähigkeit einen erheblichen Punktabzug.

Auch die geringe Investorenzahl – und damit einhergehend ein schwaches Wachstum – macht keinen guten Eindruck.

So wird Lande zum größten Verlierer im Northern Finance P2P-Kredite-Vergleich: 15 Punkte büßt man im Vergleich zum Vorjahr ein und schafft es nur noch auf 66/100. Für eine etablierte Plattform kein gutes Zeichen.

Wie ich persönlich mit den zunehmenden Ausfällen umgehe, erfährst du in meinen Lande Erfahrungen.

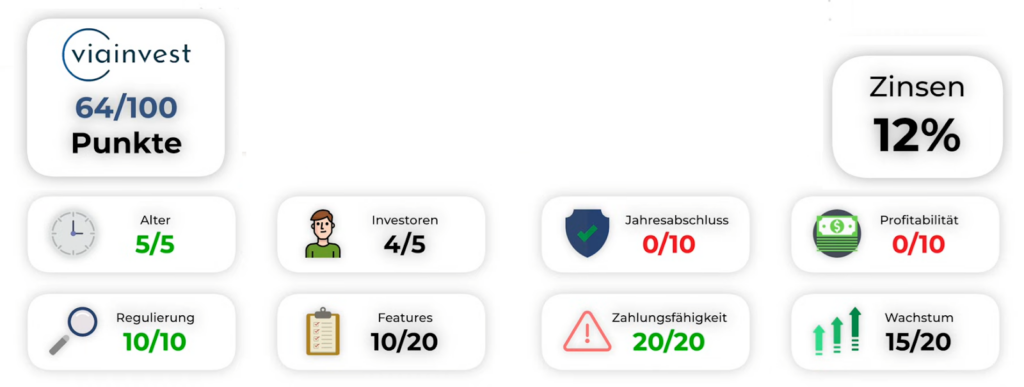

6. Viainvest

Obwohl man schon 10 Jahre im Business ist, zählt Viainvest zu den weniger bekannten Plattformen. Bislang konnte man nur etwa 46.000 Investoren anziehen. Das ist überraschend, denn der Anbieter zahlt zuverlässig attraktive Zinsen von durchschnittlich 12 % aus!

Du investierst hier in Kredite der ViaSMS-Gruppe, die in Schweden, Tschechien, Lettland und Rumänien aktiv ist. Die voll regulierte Plattform verliert jedoch massiv Punkte wegen des fehlenden Jahresabschlusses: Die ViaSMS Gruppe (in deren Kredite wir hier investieren) ist uns den Jahresbericht von 2024 immer noch schuldig!

Damit fällt Viainvest im Northern Finance P2P-Kredite-Vergleich um 15 Punkte ab und schafft es nur noch auf magere 64. Es bleibt zu hoffen, dass hier bald ein Geschäftsbericht nachgereicht wird, damit die Plattform wieder zu alter Form zurückfindet!

Mit nur rund 2.500 € ist Viainvest eine kleinere Position in meinem Depot. Trotz des fehlenden Jahresberichts möchte ich den Anbieter nicht missen: Über die Jahre hinweg war er ein echter Stabilitätsanker und hat mir hohe Zinsen beschert! Mehr zu meiner Erfolgsgeschichte erfährst du in meinen Viainvest Erfahrungen.

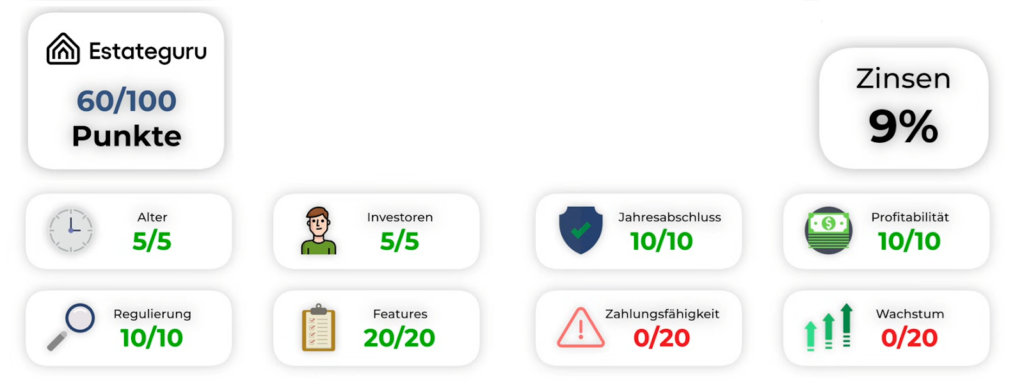

7. EstateGuru

Der Northern Finance P2P-Kredite-Vergleich hilft dir dabei, schlechte und riskante Plattformen zu vermeiden. Einen solchen Fall haben wir bei EstateGuru vor uns: Der Anbieter für Immobilienkredite hat sich vom hervorragenden P2P Dienstleister zu einer unzuverlässigen Falle entwickelt.

Anleger warten teilweise seit Jahren auf die Rückzahlung ausgefallener Kredite. Wer sein Geld endlich zurückbekommt, sucht schnell das Weite. Mehr als 5.000 Investoren hat EstateGuru in den letzten sechs Monaten so verloren. In Sachen Zahlungsfähigkeit und Wachstum gibt es daher null Punkte.

Insgesamt erreicht EstateGuru damit schwache 60 von 100 Punkten. Auch die gebotenen Zinsen von etwa 9 % sind deutlich zu mager, um den Anbieter attraktiv zu machen. Meine Empfehlung lautet daher: Finger weg!

Ich selbst bin leider noch mit über 5.000 € bei EstateGuru dabei. Sollte ich mein Geld zurückerhalten, werde ich es aber abziehen und bei anderen Plattformen anlegen. Mehr zu meinen bisherigen Ergebnissen erfährst du im Beitrag zu meinen EstateGuru Erfahrungen.

Aufgrund der hohen Kreditausfälle aktuell bei EstateGuru investiere ich mein Kapital aktuell in Viainvest. Bei Viainvest erziele ich über 13% Zinsen und damit deutlich mehr als bei EstateGuru. Als Willkommensbonus erhältst du nur über diesen Link 1 % Cashback nach 90 Tagen auf dein Invest.

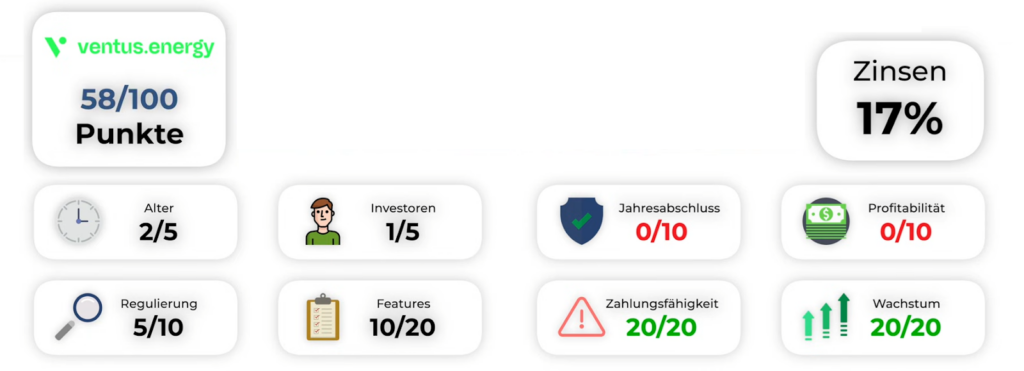

8. Ventus Energy

Mit seinen sehr hohen Zinsen und dem ungewöhnlichen Konzept hat Ventus Energy im Northern Finance P2P-Vergleich bereits für Aufsehen gesorgt. Auch in 2026 ist man wieder mit dabei: Du investierst hier in Energieprojekte wie Kraftwerke oder Solaranlagen. Im Gegenzug erhältst du bis zu 17 % Zinsen, die durch regelmäßige Bonusaktionen sogar noch höher ausfallen können.

Die sehr junge Plattform (seit 2024 aktiv) konnte bisher immerhin 5.000 Nutzer anziehen. In Anbetracht der sehr hohen Mindestsumme von 1.000 € pro Kredit ist das eine stolze Leistung!

Besonders hervorzuheben sind die sehr gute Transparenz und die zuverlässigen Rückzahlungen. Leider wurde der aktuelle Jahresbericht noch nicht veröffentlicht, sodass hier viele Punkte verloren gehen: Zur Profitabilität lassen sich damit nämlich auch keine Aussage machen!

Mit 58 Punkten ist das Ergebnis für einen so jungen und speziellen Anbieter aber dennoch solide.

Ich selbst bin bei Ventus Energy mit über 11.000 € dabei und verdiene täglich 5,90 € Zinsen! Mehr zu diesem mehr als lukrativen Investment erfährst du in meinen Ventus Energy Erfahrungen.

Investitionsstopp:

Bereits am 13. Mai 2026 reagierte Ventus Energy und teilte mit, dass Neuinvestitionen für Personen mit Wohnsitz in Deutschland aus „regulatorischen Gründen“ vorerst nicht mehr möglich sind.

Ventus Energy wird aktuell restrukturiert und akzeptiert keine neuen Anleger oder Investitionen. Ich investiere mein neues Geld deswegen auf Monefit. Als Willkommensgeschenk erhältst du hier 5€ + 0,75% Bonus (90 Tage)

9. Devon

Devon ist ein weiterer Neuzugang im Northern Finance P2P-Kredite-Vergleich: Ein Unternehmen, das günstigen Wohnraum durch modulare Gebäude schafft. Damit ist man bereits seit 30 Jahren erfolgreich und hat sich in der Vergangenheit über Marktplätze wie EstateGuru finanziert.

Eigene P2P-Kredite zu vergeben war hier ein logischer nächster Schritt. Die Zahlungshistorie ist hervorragend (auf anderen Plattformen), und das Wachstum enorm. Bei 15 % Zinsen kein Wunder!

Da es sich um einen sehr jungen Anbieter mit wenigen Nutzern handelt und noch kein Geschäftsbericht vorliegt, erhält man noch nicht allzu viele Punkte. Für neue P2P-Plattformen ist das aber völlig normal. Ich bin auf jeden Fall gespannt, was Devon in Zukunft noch alles erreichen wird! Aktuell reicht es erst einmal nur für 52 von 100 Punkten.

Natürlich bin ich auch hier selbst investiert! Aktuell habe ich 2.700 € auf meinem Devon-Konto. Wie es mir damit ergangen ist und alle wichtigen Details erfährst du in meinen Devon Erfahrungen.

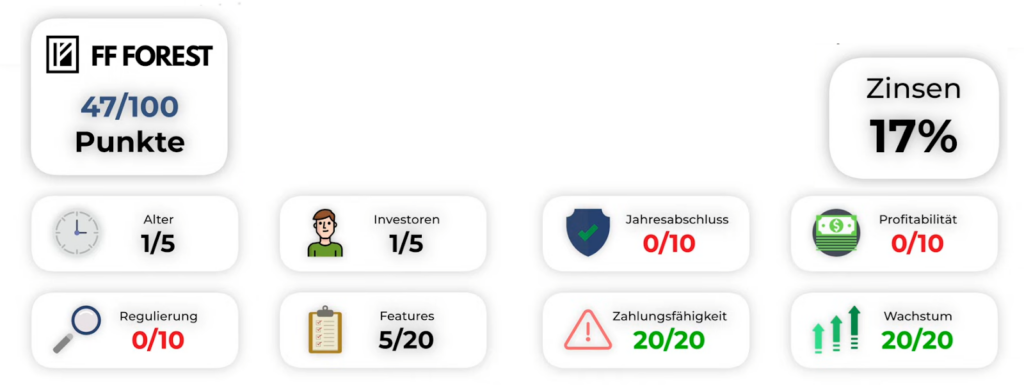

10. FF Forest

Mit FF Forest kommen wir zum ersten Neuzugang im P2P-Kredite-Vergleich. Wie für junge Unternehmen üblich, kann der Anbieter noch nicht allzu viele Punkte sammeln, da es an Nutzern, Alter und Jahresberichten fehlt. Dennoch möchte ich diese Plattform unbedingt erwähnen, da sie ein sehr spannendes Konzept verfolgt!

Hier investierst du nämlich in Wald. Das Unternehmen kauft, verpachtet und bewirtschaftet kleinere Forstflächen, schließt sie zu größeren Paketen zusammen und verkauft sie anschließend an Großinvestoren weiter. Mit diesem sehr lukrativen Geschäft können sie Zinsen von bis zu 18 % an dich ausbezahlen!

Das hat bisher auch immer sehr gut funktioniert. Wie bei jungen Anbietern üblich, besteht allerdings auch ein ernstzunehmendes Risiko. Für mutige Investoren könnte sich der Einstieg sehr lohnen und die zukünftige Entwicklung dürfte spannend bleiben. Aktuell reicht es allerdings nur für 47 Punkte.

Es handelt sich zwar um eine neue Plattform, dennoch habe ich bereits über 3.000 € investiert. Wie es mir damit ergangen ist, kannst du in meinen FF Forest Erfahrungen nachlesen.

Fazit: Große Veränderungen im Vergleich der P2P-Kredit-Anbieter!

Im Northern Finance P2P-Kredit-Vergleich für 2026 gibt es einige Veränderungen! Hier der Blick auf die Punktzahlen:

| Alter | Investoren | Geprüfer Jahrsabschluss | Profitabilität | Regulierung | Feautures | Zahlungsfähigkeit | Wachstum | Zinsen | Gesamt | |

| Debitum | 5 | 3 | 10 | 10 | 10 | 15 | 20 | 20 | 13 % | 93 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 20 | 20 | 15 | 6 % | 90 |

| Monefit | 3 | 3 | 10 | 10 | 5 | 20 | 15 | 20 | 7,5 – 10,5 % | 86 |

| Mintos | 5 | 5 | 10 | 0 | 10 | 20 | 15 | 15 | 11 % | 80 |

| LANDE | 5 | 1 | 10 | 10 | 10 | 20 | 5 | 5 | 11 % | 66 |

| Viainvest | 5 | 4 | 0 | 0 | 10 | 10 | 20 | 15 | 12 % | 64 |

| Estateguru | 5 | 5 | 10 | 10 | 10 | 20 | 0 | 0 | 9 % | 60 |

| Ventus Energy | 2 | 1 | 0 | 0 | 5 | 10 | 20 | 20 | 17 % | 58 |

| Devon | 1 | 1 | 0 | 0 | 0 | 10 | 20 | 20 | 15 % | 52 |

| FF Forest | 1 | 1 | 0 | 0 | 0 | 5 | 20 | 20 | 17 % | 47 |

Debitum Investments hat erneut den Sieg im errungen. Mit äußerst starken 93 Punkten handelt es sich um eine fast perfekte Plattform! Doch auch der Zweitplatzierte, Bondora, macht mit 90 Zählern eine sehr gute Figur.

Mit Monefit und Mintos finden sich zwei weitere, sehr attraktive Anbieter in der Rangliste. Anschließend kommt es allerdings zu einem erheblichen Qualitätseinbruch: Ab Platz fünf (LANDE) sinken die Punktzahlen stark ab.

Diese Anbieter müssen nicht unbedingt schlecht sein; du solltest dir hier jedoch der möglichen Nachteile bewusst sein und das Risiko richtig einschätzen. Bist du dir unsicher, kannst du dich getrost an die Top 4 im P2P-Vergleich wenden.

Sie sind für die meisten Anlegertypen gut geeignet und helfen dir, mit P2P-Krediten ein passives Einkommen aufzubauen!

FAQ – Häufig gestellte Fragen zum P2P-Kredite-Ranking