Der Sparplan geht richtig ab! 4.700 Euro im Februar investiert

Ich habe in meinem gesamten Leben noch nie so viel gespart, wie im Februar dieses Jahres. Sage und schreibe 4.700 € konnte investieren und das, während einer der größten Krisen meiner Generation – dem Krieg in der Ukraine. In welche ETFs, P2P-Kredite und Startups ich im Februar 2022 investiert habe, das erfährst du in diesem Artikel.

Das Wichtigste in Kürze:

- In welche Assets habe ich investiert und wie haben sie performt?

- Habe ich mein Ziel bei jedem Asset erreicht?

- Und wieso investiere ich ausgerechnet jetzt so viel Geld?

Der Sparplan eskaliert!

Der Sparplan eskaliert im wahrsten Sinne des Wortes. Über mein gesetztes Ziel von 3.400 € bin ich diesen Februar deutlich hinausgeschossen. Dabei hätte ich nicht gedacht, dass ich bereits in diesem Monat so viel investieren würde. Doch zurzeit habe ich die Möglichkeiten dazu – und das nutze ich aus.

Aber eines vorweg: Es ist absolut nicht normal, solche hohen Summen zu investieren! Und bei weitem nichts Verwerfliches, auch nur 25 € pro Monat zu investieren. Auch ich habe so klein begonnen und bin umso glücklicher über meine Entwicklung die letzten Jahre.

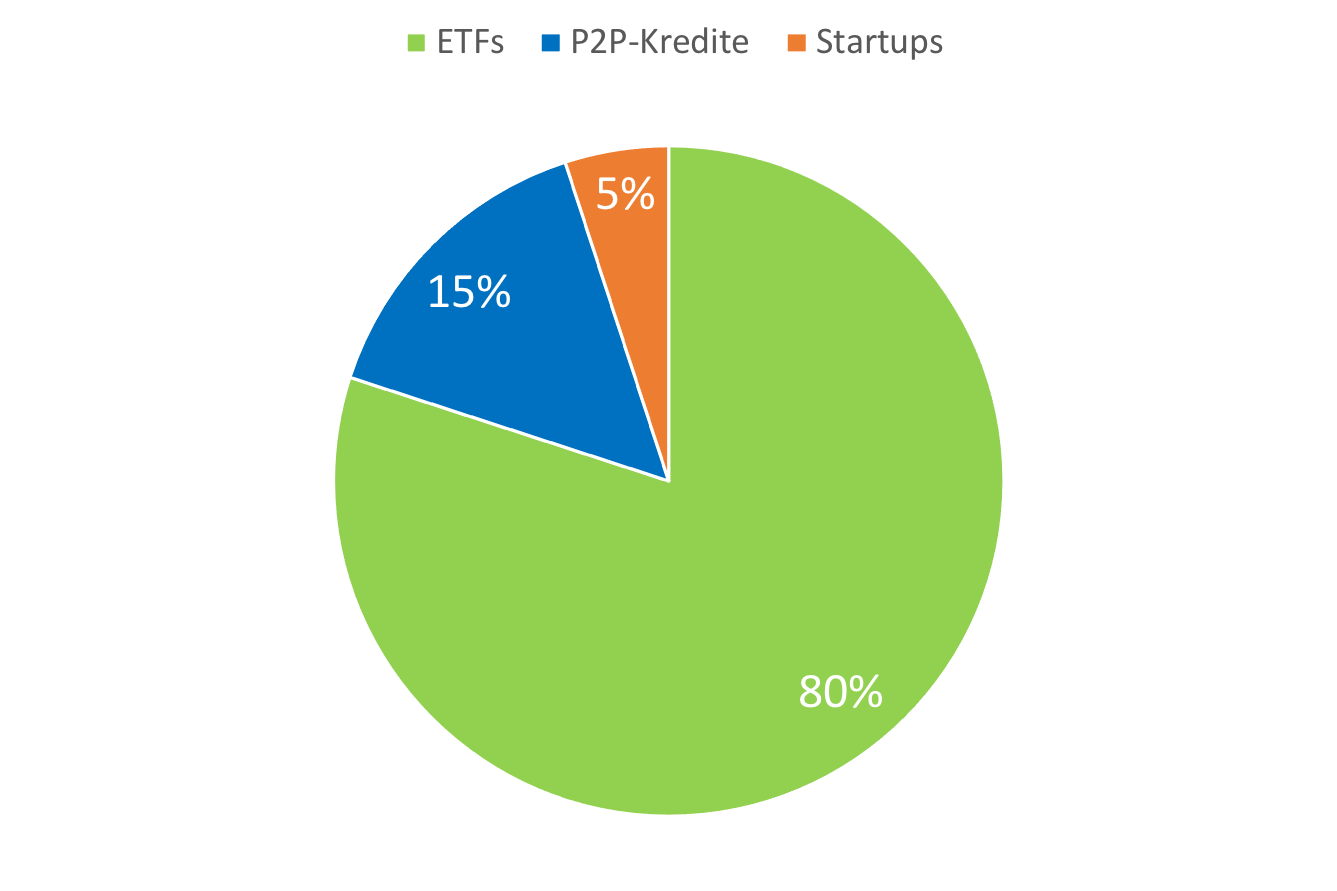

100 % in 3 Assets

Mein gesamtes verfügbares Kapital investiere ich in 3 Assets. Nicht mehr und nicht weniger. Dabei machen den größten Anteil ETFs aus, nämlich satte 80 %. Bei diesen investiere ich monatlich einmal in den Developed World ETF und einmal in den Emerging Markets ETF, um so mein Weltportfolio abzubilden. In beide ETFs werden je 50 % investiert, sie sind also komplett ausgeglichen.

Meine zweitgrößte Position sind P2P-Kredite. In diese investiere ich 15 % meines Kapitals. Die verbleibenden 5 % werden in Startups angelegt.

Sehen wir uns nun mal die Zahlen für den Februar etwas genauer an.

Deutlich mehr gespart als geplant

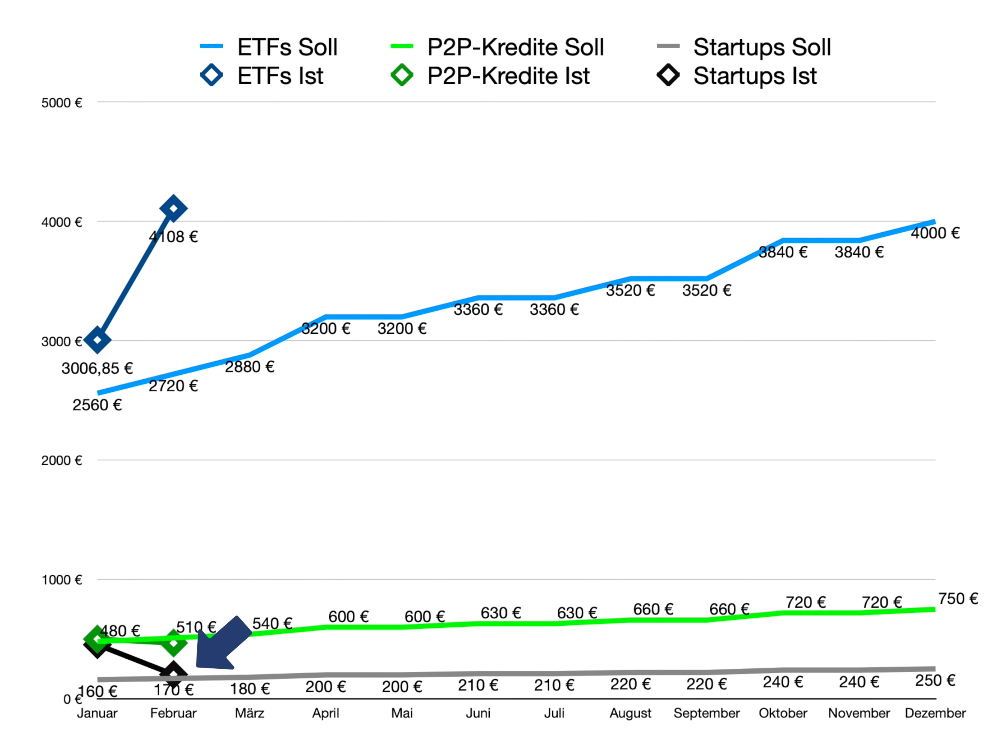

Mein Plan für Februar 2022 war es 2.720 € in ETFs, 510 € in P2P-Kredite und 170 € in Startups zu investieren. Diese Summe sollte über die Zeit langsam, aber kontinuierlich ansteigen, um zu gewähren, dass ich mein Ziel von 50.000 € am Ende dieses Jahres erreiche.

Allerdings ist mit dem fortlaufenden Krieg in der Ukraine eine Sondersituation entstanden, in der ich nochmal etwas mehr als geplant investiert habe. Doch was waren die Summen, die ich tatsächlich im Februar investiert habe?

Statt der geplanten 2.720 € habe ich 4.108 € in ETFs investiert. Das sind 1.388 € bzw. 51 % mehr als geplant. In P2P-Kredite habe ich etwas weniger investiert als ich mir vorgenommen hatte. So liegt der Betrag hier bei 467 € statt der angestrebten 510 €. Das entspricht einer Differenz von -50 € oder -9 %. Zu guter Letzt habe ich 203 € in Startups investiert und somit 40 € mehr als geplant.

Besonders im Februar war es für mich wichtig ETFs nachzukaufen, denn hier hat sich für mich die Chance einfach ergeben. Daher ist das kleine Minus bei den P2P-Krediten auch völlig verkraftbar für mich – zumal es sich bei allen Zielen mehr um eine Orientierung handelt als in Stein gemeißelte Investments. Insgesamt habe ich so im Februar 4.777 € statt der geplanten 3.400 € gespart. Also ganze 40 % mehr.

Der Krieg ändert alles… fast

Zum Beginn der Invasion, am 24. Februar, stand eines für mich fest: Ich investiere vorerst nicht! Das war auch stark dem amerikanischen Leitindex, dem S&P 500 zu verdanken, der am 24. Februar ähnlich wie die europäischen Werte stark negativ startete.

Doch dann kam die große Wende. So hat sich der Index noch am selben Tag stark ins Positive gedreht und damit den größten Turnaround der letzten Jahrzehnte bewirkt. Denn so eine drastische Änderung kommt nicht häufig vor.

Aus diesem Grund dachte ich mir: „vielleicht haben die europäischen Börsen die ganze Situation überbewertet“ und habe kurzerhand beschlossen, am nächsten Tag doch nachzukaufen. Ich hoffe, dass sich dieser Dip auch lohnt.

Dip: Als Buy-the-Dip-Verhalten wird ein Anlageverhalten bezeichnet, bei dem stärkere Kursrücksetzer zum Kaufen genutzt werden. Die Anleger gehen dabei in der Regel davon aus, dass einem starken Preisverfall ein Kursanstieg folgt.

Wichtig dabei war mir nur, auch trotz der positiven Entwicklungen an den Börsen nicht mein gesamtes Pulver zu verschießen, sondern einen Polster in der Hinterhand zu haben. In Zeiten wie diesen weiß man ja nie, wie der nächste Tag aussehen wird.

Welche ETFs habe ich gekauft?

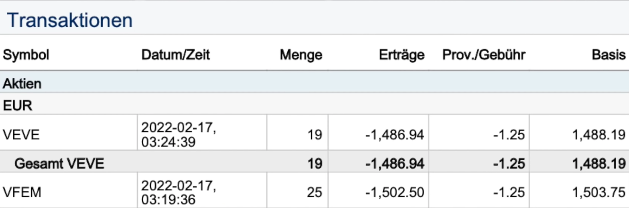

Ich habe am 17. Februar (in meiner gewohnten 50/50-Aufteilung) ETFs für 3.000 € gekauft. Dabei habe ich 19 Mal in den „Vanguard FTSE Developed World UCITS ETF“ und 25 Mal in den „Vanguard FTSE Emerging Markets UCITS ETF“ investiert.

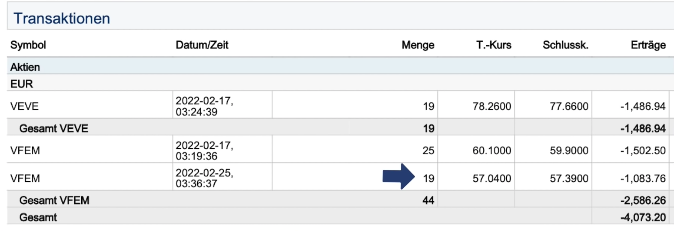

Einen Tag nach Russlands Invasion in der Ukraine, am 25. Februar, habe ich einen Nachkauf getätigt. Hier ging ein Betrag von 1.087 € zur Gänze in den Emerging Markets ETF, womit ich 19 Stk. zu 57,04 € gekauft habe.

Welche P2P-Kredite habe ich gekauft?

Am 5. Februar habe ich 422 € investiert. Auf Robocash, einer russischen Plattform. Tja, hätte ich ein paar Tage in die Zukunft blicken können, dann wäre dieses Investment definitiv nicht zustande gekommen. Dennoch mein Geld mittlerweile wieder abgezogen und direkt auf EstateGuru weitergeleitet.

Neben dem anfänglichen Investment auf Robocash habe ich noch weitere 45 € in EstateGuru investiert. Eine recht kleine Summe, da der größere Teil im Februar in ETFs geflossen ist. Im März wird es jedoch wieder einige Verschiebungen hin zu EstateGuru geben. Mit der Plattform bin ich bis jetzt einfach sehr zufrieden.

P2P-Kredite sind für mich in der aktuellen Zeit ein gutes Investment, weil man durch sie einen stabilen Cashflow in unsicheren Zeiten erwarten kann. Und genau diese Art von Investment gefällt mir; ein Investment, das einen sicheren Cashflow zu hohen Zinsen abwirft und dabei ein überschaubares Risiko behält.

Bei Plattformen wie Go & Grow (ehemals Bondora Go & Grow) kann man sein Geld zudem noch am selben Tag abziehen und z.B. in einen ETF umschichten. Das macht einige P2P-Kredite-Plattformen sehr flexibel.

Neben Robocash habe ich auch von Kviku mein Geld abgezogen. Dort dauert der gesamte Prozess jedoch etwas länger, da hier kein Sekundärmarkt existiert. Bei Robocash hingegen existiert ein Sekundärmarkt und so konnte ich meine Kredite in kurzer Zeit ohne Abschlag wieder loswerden. Bei Kviku muss ich meine Kredite auslaufen lassen.

In welche Startups habe ich investiert?

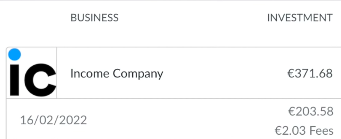

Im Februar habe ich wieder in ein äußerst interessantes Startup investiert: income marketplace. Was die neue P2P-Kredite-Plattform so interessant macht, sind die erhöhten Sicherheitsfeatures, die eine echte Innovation am Markt darstellen. Vor allem in Krisenzeiten wie diesen können diese Art von Sicherheitsfeatures gut funktionieren. Aber auch das wird sich in Zukunft besser sagen lassen.

Im Februar habe ich 203,58 € in income marketplace investiert. Zusammen mit den 168,10 € aus dem Januar liegt das bisherige Investment in das Startup bei 371,68 €. Und ich bin guter Dinge, dass sich income marketplace in Zukunft stark weiterentwickeln wird.

Fazit: Der Februar legt die Messlatte hoch

Ich bin im Februar deutlich über mein Ziel hinausgeschossen. Doch auch, wenn ich äußerst froh über meine Performance bin, wird sie sicherlich nicht die Norm für die kommenden Monate – oder vielleicht doch? Verfolge mich weiterhin auf meiner Reise und finde es heraus. Es bleibt spannend! Wenn dich meine Investments im Januar interessieren, dann lese dir diesen Beitrag durch