Meine Afranga Erfahrungen: 14 % Zinsen | 3.000 € investiert

Afranga ist eine eher unbekannte P2P-Plattform aus Bulgarien, die auch bei Northern Finance bisher zu kurz kam. Ein Fehler, wie meine persönlichen Erfahrungen zeigen! Ich habe bisher 3.000 € investiert und den Anbieter für dich genau unter die Lupe genommen.

Das Wichtigste in Kürze:

- Afranga ist ein P2P-Marktplatz aus Bulgarien, über den du in Konsumkredite investieren kannst.

- Hinter der Plattform steht Stikcredit, die bereits seit 2013 sehr erfolgreich Kredite vergeben. Andere Kreditanbahner machen nur einen geringen Anteil aus.

- Das Konzept funktioniert bereits seit 2021 sicher und zuverlässig.

- Meine Erfahrungen waren bisher sehr gut und ich werde mein Investment hier weiter aufstocken.

Was ist Afranga? Alle wichtigen Infos + meine Erfahrungen

Der Markt für P2P-Kredite ist massiv gewachsen und hat mittlerweile eine Größe erreicht, bei der ein Überblick schwer wird. Allein in den letzten Monaten sind mit Devon, FF Forest und Loanch neue und hochinteressante Plattformen an den Start gegangen.

Da kann ein P2P-Anbieter schnell mal übersehen werden! Afranga ist so ein Fall: Die Plattform aus Bulgarien liefert schon seit 2021 zuverlässige Ergebnisse für Anleger, blieb aber weitgehend unbekannt.

Vor einigen Monaten habe auch ich endlich losgelegt und einige Investments dort zu meinem Depot hinzugefügt. Meine ersten Erfahrungen sind äußerst positiv:

- Man investiert hier direkt in die Kreditanbahner (als Geschäftskredit), die mit diesem Geld wiederum Konsumkredite vergeben.

- Wichtigster Kreditanbahner, der auch hinter der Plattform steht, ist Stikcredit. Sie sind sehr erfolgreich und verfügen über hohe Rücklagen, was für die Sicherheit des Angebots spricht.

- Es handelt sich um einen behördlich regulierten Finanzdienstleister, der strenge Auflagen in Sachen Transparenz und Sicherheit erfüllen muss.

- Die Zinsen liegen bei bis zu 14 %, die du durch meinen Anmeldebonus und Cashback noch weiter steigern kannst.

- Afranga hat vor kurzem seine Webseite überarbeitet – und das merkt man! Alles wirkt sehr aufgeräumt und stylisch.

Hier die wichtigsten Daten zu Afranga im Überblick:

| Gründung | Dezember 2020 (Start: 2021) |

| Firmensitz: | Sofia, Bulgarien |

| Geschäftsführung: | CEO Svetlin Sabev, Gründer |

| Verwaltetes Vermögen: | 19,4 Mio € |

| Finanzierte Kredite: | Über 50 Mio € |

| Reguliert: | Voll regulierter “European Crowdfunding Service Provider” |

| Geschäftsbericht: | Für Haupt-Kreditgeber Stikcredit vorhanden. Gewinn von 1,8 Mio € |

| Investoren: | 2.100 |

| Rendite: | Bis zu 14 %, mit Northern Finance Bonus und Cashback bis zu 15,5 % möglich |

| Rückkaufgarantie: | Nicht vorhanden |

| Mindestanlagebetrag: | 10 EUR |

| Auto-Invest: | Nein |

| Zweitmarkt: | Nein, für Frühjahr 2026 geplant |

| Steuerbescheinigung: | Ja |

| Bonusprogramme: | 1 % Cashback + 0,5 % Bonus-Zinsen bei Anmeldung über meinen Link |

Wer steht hinter Afranga?

Wenn du bereits längere Erfahrungen im P2P-Bereich gesammelt hast, könnte dir Stikcredit ein Begriff sein. Der Kreditanbahner war unter anderem auf Mintos aktiv und hat hier zuverlässige Zinsen für seine Investoren erzeugt.

Die Gründung von Afranga war der logische nächste Schritt, um den Mittelsmann Mintos zu entfernen und noch lukrativere Investments anbieten zu können. Es ist daher nicht verwunderlich, dass es beim Personal viele Überschneidungen zwischen der P2P-Plattform und dem Kreditanbahner Stikcredit gibt:

- CEO Svetlin Sabev ist bereits seit 2018 für Stikcredit tätig. Er ist Gründer und CEO von Afranga, bleibt aber weiterhin Aufsichtsratsmitglied bei Stikcredit. Zudem ist er Co-Founder und Geschäftsführer von Lendivo, dem zweitgrößten Anbahner auf der Plattform. Es handelt sich also um einen gut vernetzten Experten mit viel Erfahrung!

- COO Veniamin Istomin kümmert sich um das Tagesgeschäft. Der tschechische Manager konnte zuvor beim P2P-Marktplatz Bondster umfangreiche Erfahrungen sammeln, insbesondere im Umgang mit Kreditanbahnern.

- CTO Zdravko G. ist für die Technologie zuständig. Er ist ein erfahrener Software-Entwickler und Führungskraft, der unter anderem im Fintech-Bereich tätig war. Die neue, sehr gute Weboberfläche von Afranga geht maßgeblich auf seine Rechnung.

So funktioniert das Geschäftsmodell

Das Geschäftsmodell von Afranga enthält wegen der Regulierung und der damit verbundenen Auflagen einen zusätzlichen Schritt. Auf den ersten Blick wirkt es kompliziert, ist aber eigentlich sehr simpel:

- Kreditanbahner wie Stikcredit verleihen Geld an Privatpersonen, die sich nicht an traditionelle Banken wenden können oder wollen (zum Beispiel, weil sie sehr schnell Geld brauchen)

- Sie erhalten von ihren Kunden hohe Zinsszahlungen

- Die Anbahner möchten wachsen und noch mehr Kredite ausgeben. Daher refinanzieren sie ihre Auslagen unter anderem über P2P-Plattformen

- Private Investoren wie du und ich können das Kapital dafür bereitstellen. Im Gegenzug erhalten wir einen großen Teil der sehr hohen Zinsen, die diese Unternehmen verdienen

- Über P2P-Marktplätze wie Afranga finden Investoren und Kreditgeber zusammen

Afranga ist ein von den Finanzbehörden regulierter Dienstleister. Daher darf die Plattform keine einzelnen Kredite zum Investment anbieten. Anstatt also einem einzelnen Kunden eine neue Playstation oder eine Autoreparatur zu finanzieren, stellen wir unser Geld den Kreditanbahnern selbst zur Verfügung.

Dadurch investierst du in das gesamte Kreditportfolio des Anbahners gleichzeitig! So entsteht eine hervorragende Diversifikation, denn du bist nicht auf einen einzelnen Kredit angewiesen. Das Konzept ähnelt also P2P-Dienstleistern wie Bondora oder Monefit, bei denen wir auch direkt in ein Kreditunternehmen investieren.

Der Nachteil ist jedoch, dass du keine einzelnen Kredite und Schwerpunkte in deinem Portfolio auswählen kannst. Möchtest du gezielt in eine spezielle Kreditart investieren, musst du dich eher an Konkurrenten wie Mintos oder Swaper wenden.

Gut zu wissen:

Ein kleiner Teil der Zinseinnahmen fließt auch an Afranga selbst. Da es sich aber um eine Plattform handelt, die gezielt der Finanzierung von Stikcredit dient, ist der Gewinn von Afranga weniger von Bedeutung.

In welche Kredite kannst du bei Afranga investieren?

Über Afranga investierst du in Privatkredite, also Geld, das sich Personen leihen, um Anschaffungen, unerwartete Kosten oder die Wartezeit bis zum nächsten Gehalt zu begleichen. Es ist die beliebteste Kreditkategorie in meinem P2P-Kredite-Vergleich.

Bei Afranga kann es allerdings zu Verwirrungen kommen:

- Über die Plattform selbst vergeben wir einen Unternehmenskredit an die jeweiligen Kreditanbahner

- Die Kreditanbahner wiederum vergeben Konsumkredite an Privatpersonen

- Streng genommen investieren wir hier also in Geschäftskredite. Die Gewinne, aus denen unsere Zinsen ausgezahlt werden, entstehen jedoch durch Privatkredite

Die Unterscheidung hat keine echten Auswirkungen. Du erhältst zuverlässig deine Zinsen, egal, ob “Unternehmenskredit” oder “Privatkredit” draufsteht. Nach meinen Erfahrungen kommt es aber immer wieder zu Missverständnissen, da alle verfügbaren Kredite bei Afranga als “Geschäftskredite” gekennzeichnet sind.

So meldest du dich bei Afranga an

Bis zu 15,5 % Zinsen klingen für dich attraktiv? Dann wird es höchste Zeit, dich über meinen Link anzumelden!

Der Anmeldeprozess ist vergleichsweise umfangreich, da Afranga als regulierter Anbieter zahlreiche Auflagen erfüllen muss. Es sind jedoch überwiegend einfache Fragen, bei denen du einfach nur die für dich passenden Punkte anklicken musst. Nach meinen Erfahrungen ist der Prozess trotz des Umfangs in wenigen Minuten abgeschlossen.

Diese Voraussetzungen musst du erfüllen:

- Du bist Staatsbürger (oder hast deinen Wohnsitz/Steuerwohnsitz) in einem EU-Land oder der Schweiz

- Du verfügst über ein Bankkonto, um Geld auf deinen Afranga-Account einzuzahlen

- Du bist mindestens 18 Jahre alt

- Du hast eine E-Mail-Adresse, eine Handynummer und ein Smartphone mit Internetverbindung

Über meinen Link gelangst du auf die Afranga Webseite. Hier wählst du oben rechts den grünen Button “Create Account” aus.

Los geht es mit den Basics: Vor- und Nachname, E-Mail-Adresse, Telefonnummer und Passwort vergeben.

Gut zu wissen:

Auch Firmen können über Afranga investieren! Sie müssen oben in den Reiter “Company” auswählen. Da Privatpersonen aber den Großteil der Anleger ausmachen, ist die richtige Option “Individual” schon vorausgewählt.

Ist alles eingegeben, wirst du sofort eine Bestätigungsseite geschickt. Afranga zeigt dir hier, wie weit deine Anmeldung schon fortgeschritten ist. Das Unternehmen versucht, dich bei der Hand zu nehmen und durch den Prozess zu führen. Bei den Konkurrenten wird man, nach meinen Erfahrungen, eher allein gelassen.

Dein Account ist jetzt bereits angelegt, aber du musst ihn noch mit Leben füllen, bevor du mit dem Investieren beginnen kannst.

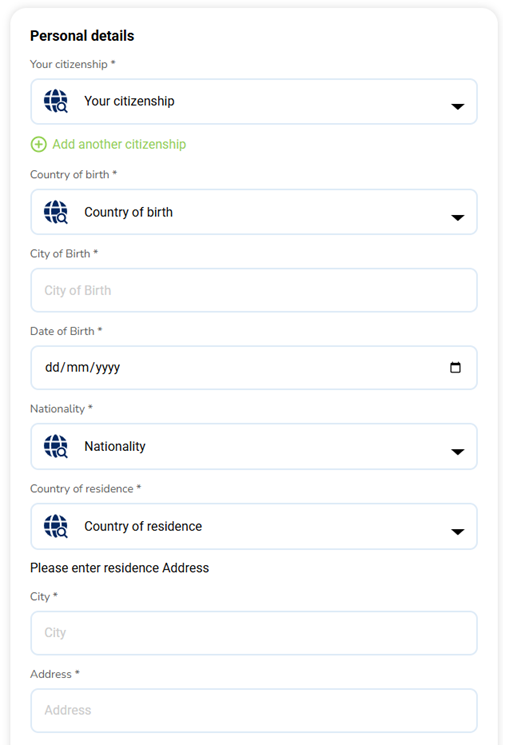

Persönliche Daten eingeben

Mit einem Klick auf “Continue” erscheint eine Eingabemaske, die deine persönlichen Daten verlangt. Hier sind die benötigten Punkte nach der Reihe:

- Deine Staatsbürgerschaft(en). Hast du mehrere, kannst du mit dem grünen Plus-Symbol weitere hinzufügen

- Dein Geburtsland

- Die Stadt, in der du geboren bist

- Dein Geburtsdatum

- Deine Nationalität (ein überflüssiges Feld. Wähle einfach das gleiche wie oben bei “Staatsbürgerschaft” aus)

- Wohnsitzland

- Deine Adresse (Stadt, Straße und Hausnummer, Postleitzahl)

Weiter unten (“Other Information”) kannst du noch deinen Geburtsnamen und einen Adresszusatz ergänzen, falls nötig.

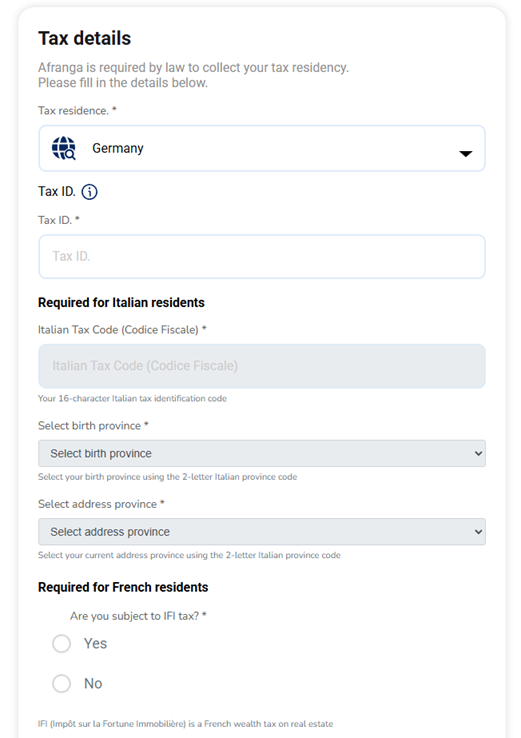

Steuerdaten eingeben

Die Gewinne, die du bei Afranga erzielst, müssen natürlich später in deine P2P-Steuererklärung einfließen. Auch die Plattform selbst muss deine Einnahmen korrekt erfassen, immerhin handelt es sich um einen regulierten Anbieter. Als nächstes werden daher deine Steuerdaten abgefragt:

- Land, in dem du Steuern zahlst

- Deine Steuernummer. Du findest sie zum Beispiel auf deinem Einkommensteuerbescheid und einigen anderen Dokumenten vom Finanzamt

- Zusätzliche Daten für Personen, die in Italien oder Frankreich leben

- Dein Beruf/Tätigkeit. Hier ist man unnötig spezifisch und die vielen englischen Begriffe können nach meinen Erfahrungen schnell für Verwirrung sorgen. Ich empfehle, hier auf ein Übersetzungs-Plug In zurückzugreifen

Fragen zur Person beantworten

Direkt im Anschluss möchte Afranga wissen, ob du eine “politisch exponierte Person” bist. Solltest du (oder ein naher Verwandter) zum Beispiel ein wichtiges, politisches Amt bekleiden, ist die Antwort “Yes”. Andernfalls wählst du “No” aus.

Es folgt die Frage zur Geschäftsfähigkeit:

- “Full legal capacity” = Volle Geschäftsfähigkeit

- “Limited legal capacity” = Eingeschränkte Geschäftsfähigkeit

- “Under guardianship” = Unter Vormundschaft (nicht allein geschäftsfähig)

Anschließend möchte man wissen, wie hoch dein jährliches Einkommen ist und aus welchen Quellen es stammt. Du kannst hier mehrere Punkte auswählen.

- “Income” dürfte wohl die häufigste Wahl sein und steht für alle Einnahmen aus selbständiger oder angestellter Arbeit.

- “Financial Investments” ist nach meinen Erfahrungen ebenfalls sehr wichtig. Hierzu zählen Einnahmen aus anderen P2P-Plattformen, Auszahlungen von Dividenden ETFs und anderes passives Einkommen.

- Die anderen Auswahlmöglichkeiten sind recht speziell, könnten aber auf einzelne Anleger zutreffen. Hier musst du selbst die passende Wahl treffen

Wählst du mehrere Punkte aus, fragt man dich im Folgenden auch noch, was deine Haupteinnahmequelle ist.

Zuletzt musst du noch dein gesamtes Vermögen, also dein Kapital, Investments, Besitztümer etc., angeben.

Verifikation abschließen

Du hast es fast geschafft! Du musst nur noch ein letztes Mal deine Telefonnummer und die bisherigen Eingaben prüfen und kannst mit der Verifikation weitermachen.

Für die Identitätsbestätigung benötigst du dein Smartphone. Du musst ein Bild von deinem Ausweisdokument sowie ein Selfie aufnehmen. Alles funktioniert automatisch und du hast keinen Kontakt mit einem Servicemitarbeiter.

Nach wenigen Sekunden ist deine Anmeldung abgeschlossen und du erhältst eine Bestätigungsmail. Du kannst nun Geld einzahlen und mit dem Investieren beginnen!

Meine Afranga Erfahrungen: So erziele ich 14 % Zinsen

Bei Afranga stehen mehrere Kreditanbahner für ein Investment bereit. Ich habe mich für die zwei größten Firmen entschieden, da diese auch die längste Erfahrung im P2P-Bereich und das größte Kreditportfolio besitzen.

In beide Anbieter habe ich jeweils 1.500 € investiert:

- Stikcredit ist die treibende Kraft hinter der Afranga. Mit 22 Mio € Kreditportfolio (davon 5 Mio € über Afranga finanziert) ist man auch der größte Anbieter auf der Plattform. Die angebotenen Zinsen liegen, je nach Laufzeit, bei bis zu 14 % pro Jahr.

- Lendivo ist ein bulgarischer Kreditanbahner, der vom Stikcredit-Team gegründet wurde. Auf Afranga hat dieser Anbieter bereits 4 Mio. € (seit der Regulierung im Februar 2025) in Investments erhalten. Hier gibt es bis zu 13 % Zinsen pro Jahr.

Durch den Mix aus zwei Investments und dem aktuell verfügbaren Cashback-Bonus haben sich meine Zinsen bei etwas über 14 % eingependelt. Ein sehr guter Wert für eine Plattform, die schon seit mehreren Jahren zuverlässig auszahlt!

Steuer bei Afranga: Kleiner Nachteil der bulgarischen Plattform

Ein Blick auf mein P2P-Kredite-Ranking zeigt sofort, dass alle interessanten Anbieter außerhalb Deutschlands angesiedelt sind. Viele Länder erheben leider eine Quellensteuer auf die Gewinne, die wir dort erzielen. Wir können sie jedoch normalerweise problemlos mit unserer eigenen Steuer in Deutschland verrechnen, sodass kein Schaden entsteht.

Bei Afranga ist das leider anders:

- Afranga ist in Bulgarien ansässig

- Bulgarien und Deutschland verfügen über ein Doppelbesteuerungsabkommen, dass eine doppelte Steuerlast eigentlich vermeiden sollte

- Leider greift diese Regelung nicht für die Gewinne, die du bei Afranga erzielst

- Dir werden vom Anbieter selbst direkt 10 % deiner Einnahmen abgezogen und an das bulgarische Finanzamt abgeführt

- Du kannst diese Abzüge NICHT in deiner Steuererklärung angeben und dir so zurückholen

Wichtig ist dabei zu betonen, dass es sich um 10 % deiner Gewinne handelt und nicht etwa um 10 % deines Kapitals! Das bedeutet im Klartext: Deine Rendite sinkt durch diese Steuer um 10 %.

In meinem Fall erziele ich also rund 1,4 % weniger pro Jahr (1/10 von 14 % = 1,4 %) oder 12,6 %, was für mich immer noch ein attraktiver Betrag ist.

Hinweis: Laut Angaben auf der Website von Afranga sollen 5 % der einbehaltenen Quellensteuer in der Einkommensteuererklärung anrechenbar sein. In diesem Fall würde sich die Gesamtrendite nicht um 10 %, sondern effektiv nur um rund 5 % reduzieren, was einer Rendite von etwa 13,3 % entspräche. Dies stellt keine Steuerberatung dar.

Afranga-Risiko erklärt: Wie gefährlich ist die P2P-Plattform?

P2P-Kredite zählen nicht gerade zu den sicheren Geldanlagen – nur mit einem gewissen Risiko lassen sich zweistellige Zinsen erwirtschaften! Es gibt jedoch große Unterschiede zwischen den einzelnen Anbietern und ein genauer Blick auf die Sicherheit ist sehr wichtig.

Afranga macht hier eine sehr gute Figur:

- Afranga ist eine behördlich regulierte Plattform, die sehr hohe Anforderungen erfüllen muss. Dazu zählt zum Beispiel hohe Transparenz, sodass wir eventuelle Probleme rechtzeitig erkennen können. Auch die vorgeschriebene Trennung von Unternehmenskapital und Investorenkapital kommt uns zugute.

- Das Risiko von einzelnen Kreditausfällen (ein Kreditnehmer kann seine Schulden nicht rechtzeitig oder gar nicht mehr begleichen) ist deutlich verringert. Denn du investierst direkt in die Kreditanbahner und musst dich nicht selbst mit den Privatkunden herumärgern.

- Hinter der Plattform steht der Kreditanbahner Stikcredit, der schon seit vielen Jahren sehr erfolgreich agiert. Das Unternehmen hat bereits COVID-Krise und den Ukraine-Krieg überstanden und besitzt ausreichende Rücklagen, um auch zukünftige Probleme meistern zu können.

- Afranga selbst ist bereits seit 2021 aktiv und hat seit dieser Zeit noch keinen einzigen Kreditausfall verzeichnet! Die Anleger haben stets ihre Zinsen pünktlich erhalten, auch wenn die Wirtschaft schwächelte oder die Börsen zusammenbrachen.

Insgesamt bietet Afranga daher den höchsten Schutz, der für P2P-Investments denkbar ist. Eine 100-Prozentige Sicherheit gibt es zwar nicht, aber in Anbetracht der sehr attraktiven Zinsen ist ein Restrisiko für mich völlig akzeptabel.

Vor- und Nachteile von Afranga

Anhand meiner Erfahrungen bei Afranga kann ich mehrere klare Vorteile, aber auch Nachteile erkennen:

| Vorteile | Nachteile |

| Attraktive Zinsen von bis zu 14 % pro Jahr, die sich durch verschiedene Boni weiter steigern lassen | Grundrisiko: zweistellige Zinssätze kommen immer mit einem grundlegenden Risiko daher |

| Die Plattform ist behördlich reguliert und erfüllt höchste Anforderungen in Sachen Transparenz und Sicherheit | Webseite bisher nur auf Englisch und Bulgarisch verfügbar |

| Solide Auswahl unterschiedlicher Kreditfirmen und Laufzeiten | Quellensteuer ist nicht anrechenbar, wir verlieren daher rund 10 % unserer Rendite |

| Hinter der Plattform steht Stikcredit, die seit Jahren erfolgreich agieren und vergangene Krisen problemlos meistern konnten | Durch die behördliche Regulierung ist der Anmeldeprozess eher umständlich |

| Afranga selbst hat seit Gründung 2021 immer zuverlässig Zinsen ausgezahlt und noch keine Kreditausfälle verzeichnet | Die Plattform ist noch recht klein (aktuell rund 2.000 Investoren), sodass langfristige Prognosen schwierig sind |

| Die beiden wichtigsten Kreditanbahner, Lendivo und Stikcredit, wachsen zuverlässig und bilden einen sicheren Anker für Afranga | Ein Sekundärmarkt ist noch nicht verfügbar (aber in Planung). Daher ist kein vorzeitiger Ausstieg aus einem Investment möglich. |

Insgesamt ist mein Urteil zu Afranga daher positiv. Es handelt sich nach meinen Erfahrungen um eine zuverlässige Plattform mit guten Zinsen, die durch ihre Regulierung zusätzliche Sicherheit bietet.

Mögliche Afranga-Alternativen

Afranga macht in meinen Augen vieles richtig, muss sich aber auch einer starken Konkurrenz stellen. Falls dich der bulgarische Anbieter nicht anspricht, stehen dir daher zahlreiche Alternativen zur Verfügung:

1. Debitum Investments

Auch bei Debitum Investments investierst du in Geschäftskredite und erhältst etwa 13 % Zinsen pro Jahr. Zudem sind sowohl Debitum als auch Afranga sehr stabile Plattformen, die schon seit Jahren zuverlässig auszahlen. Und auch bei der Transparenz musst du bei beiden keine Abstriche machen.

Daher könnte Debitum eine mögliche Alternative oder Ergänzung zu einem Afranga-Investment sein: Teilst du dein Geld auf beide Anbieter auf, kannst du eine noch höhere Diversifikation erzielen!

2. Monefit

Monefit verfolgt ein etwas anderes Geschäftsmodell, ähnelt Afranga aber in der Tatsache, dass du hier nicht in einzelne Konsumkredite investierst. Stattdessen stellst du dein Kapital direkt einem Kreditanbahner, in diesem Fall der Creditstar Group, zur Verfügung.

Im Gegenzug erhältst du zwar “nur” 7,5 % Zinsen, kannst dein Kapital aber jederzeit abziehen! Ein großer Vorteil gegenüber traditionellen, zeitlich gebundenen P2P-Investments.

Ich habe mit diesem Angebot bereits sehr gute Erfahrungen gemacht und nutze es als lukrative Tagesgeld Alternative.

Fazit: Gute Erfahrungen mit Afranga – ich habe mein Investment erhöht!

Afranga ist eine bulgarische P2P-Plattform, die nur wenigen Anlegern bekannt ist. Dabei lohnt sich ein Investment sehr: Aktuell gibt es bis zu 14 % Zinsen pro Jahr, die sich durch meinen Anmeldelink und einen Cashback-Bonus noch auf 15,5 % steigern lassen!

Gleichzeitig bietet Afranga recht hohe Sicherheit, denn die Plattform ist behördlich reguliert. Das sorgt für hohe Transparenz und zusätzliche Schutzmechanismen, die uns Anlegern zugutekommen.

Weiterhin steckt hinter dem Anbieter der Kreditanbahner Stikcredit, der schon seit vielen Jahren sehr erfolgreich agiert. Damit steht Afranga auf sicheren Beinen, denn mit den großen Rücklagen und guten Gewinne dürfte man auch künftige Krisen gut überstehen.

Anhand meiner bisherigen Erfahrungen kann ich nur einen ernsthaften Nachteil erkennen: Die Quellensteuer von 10 % lässt sich in Deutschland nicht anrechnen. Du verlierst also ein Zehntel deiner Rendite. Die verbleibenden 90 % sind aus meiner Sicht aber immer noch sehr attraktiv.

Afranga ist damit ein Neuzugang in meinem Depot, der sicher auch in Zukunft eine wichtige Rolle spielen wird.

FAQ: Häufig gestellte Fragen zu Afranga Erfahrungen