Meine P2P Kredite Erfahrungen: Über 100.000 € investiert

P2P-Kredite haben sich in den letzten Jahren als attraktive Anlagemöglichkeit entwickelt. Besonders in Zeiten fallender Leitzinsen oder wirtschaftlicher Unsicherheit sind ihre zweistelligen Zinsen verlockend.

Aber nicht nur die Anzahl der Anleger wächst immer weiter, auch die Auswahl an P2P-Plattformen nimmt stetig zu. Im Folgenden habe ich dir meine P2P-Kredite Erfahrungen zusammengefasst. Erfahre jetzt, wie mein P2P-Portfolio mit mehr als 100.000 € im Detail aussieht und wie ich bis zu 19,72 % jährliche Rendite erwirtschafte.

Das Wichtigste in Kürze:

- P2P-Kredite bieten attraktive Zinsen, die bis zu 19,72 % pro Jahr erreichen können

- Weitere Vorzüge sind die Möglichkeit zur Diversifikation und die hohe Liquidität bei einigen Anbietern

- Vergangene Erfahrungen zeigen: P2P-Kredite sind krisenfester als andere Anlageklassen!

- Wichtig ist die Auswahl der richtigen Plattform. Ich zeige dir in einem kurzen Vergleich die nach meinen Erfahrungen besten Anbieter

P2P-Erfahrungen: Warum ich in P2P-Kredite investiere

Vor rund 10 Jahren habe ich angefangen, in P2P-Kredite zu investieren und rückblickend war das eine meiner besten finanziellen Entscheidungen. Damals suchte ich nach einer Möglichkeit, mein Geld sinnvoll anzulegen, ohne mich ausschließlich auf klassische Dividendenaktien zu verlassen.

Die durchschnittlichen Ausschüttungen von 2 bis 4 % bei Dividendenaktien sind nice to have, aber ich wollte mehr. Mir war wichtig, so schnell wie möglich echte finanzielle Freiheit zu erreichen. P2P-Kredite hingegen boten gute 12 % Zinsen und damit eine attraktive Ergänzung zu meinem Depot.

- Finanzielle Freiheit: P2P-Kredite bieten mir regelmäßig passives Einkommen und bringen mich meinem Ziel näher, finanzielle Freiheit zu erreichen.

- Diversifikation: Durch P2P-Investments streue ich mein Risiko besser über verschiedene Anlageklassen hinweg.

- Attraktive Renditen: Zweistellige Zinsen sind keine Seltenheit. Das ist deutlich mehr als bei Dividendenaktien oder Tagesgeld.

- Zinseszins-Effekt: Reinvestierte Gewinne sorgen mit der Zeit für exponentielles Wachstum des Kapitals.

- Kurzfristige Verfügbarkeit: Viele Plattformen bieten Rückkaufprogramme oder Zweitmärkten, die mehr Flexibilität ermöglichen.

- Automatisierte Strategien: Dank Auto-Invest-Funktionen läuft vieles wie von selbst.

- Niedrige Einstiegshürde: Schon mit kleinen Beträgen lässt sich ein diversifiziertes Kreditportfolio aufbauen.

- Unabhängigkeit vom Aktienmarkt: P2P-Renditen reagieren kaum auf Börsenschwankungen, was ein großer Vorteil in volatilen Zeiten ist.

So funktioniert das Investieren in P2P-Kredite in der Praxis

Mit P2P-Krediten können sich Privatpersonen wie du und ich zusammenschließen und mit unserem gemeinsamen Kapital Kredite finanzieren. Dafür erhalten wir hohe Zinsen: Peer-to-Peer-Kredite zählen zu den Geldanlagen mit hoher Rendite!

Der gesamte Prozess funktioniert über Online-Plattformen, die Geldgeber und -nehmer zusammenbringen, Zahlungsprozesse und mehr managen.

- Die Kreditnehmer sind Privatpersonen, Unternehmen, Landwirte, Bauherren, Energieproduzenten und mehr.

- Du kannst P2P-Kredite mit unterschiedlicher Laufzeit nutzen: Bei einigen Anbietern musst du dein Geld mehrere Monate anlegen, während Plattformen wie Monefit eine tägliche Auszahlung anbieten.

- Auch die Mindestbeträge sind äußerst flexibel. Bei Bondora kannst du zum Beispiel schon ab 1 € loslegen. Bei hochlukrativen Angeboten wie Ventus Energy sind hingegen mindestens 1.000 € nötig.

Die besten Angebote fasse ich vierteljährlich in meinem P2P-Kredite-Ranking zusammen. Zudem habe ich fast alle P2P-Unternehmen bereits persönlich besucht und genau unter die Lupe genommen. Anhand meiner umfangreichen Erfahrungen kann ich sagen:

P2P-Kredite sind ein äußerst lukratives Investment, wenn du die richtigen Plattformen auswählst und auf ausreichende Diversifikation achtest!

Mein Portfolio zum Nachmachen: So einfach kannst du in P2P-Kredite investieren

Inzwischen generiere ich durch meine P2P-Investments monatlich rund 900 bis 1.000 € an passivem Einkommen. Das ist ein lang ersehnter Meilenstein, auf den ich wirklich stolz bin. Damit komme ich meiner finanziellen Freiheit Schritt für Schritt näher, denn bald kann ich meine kompletten Fixkosten allein durch diese Erträge decken.

Wenn ich zurückblicke, habe ich von so einem Wachstum schon immer geträumt, war mir aber nie sicher, ob mir dies wirklich in der Form gelingen wird. Vor ein paar Jahren lagen meine monatlichen Einnahmen noch bei etwa 200 bis 300 €.

Durch konsequentes Reinvestieren, Geduld und das stetige Ausbauen meiner Portfolios ist daraus ein stabiles, verlässliches Einkommen geworden. Es fühlt sich großartig an, zu sehen, was langfristiges Denken und Dranbleiben bewirken können.

P2P-Kredite sind für mich heute ein echtes, super passives Zusatzeinkommen, das ich mir Stück für Stück nebenbei aufgebaut habe und das in Zukunft weiterhin wachsen wird.

Im Januar 2022 war ich noch bei ca. 19.000 € Gesamtinvestments, davon 15.000 € in P2P-Krediten. Bis Januar 2023 wuchs mein Portfolio auf 74.000 € total, mit 25.000 € P2P-Investments.

2024 war ich schon bei 114.000 € im Portfolio, wovon 39.000 € bei den P2P-Plattformen lagen. Im Januar 2025 explodierte es auf insgesamt 336.000 €, 61.000 € davon waren P2P-Kredite.

Und jetzt im November 2025 blicke ich auf einen stolzen Portfoliowert von 471.000 €. Mit meinen P2P-Investments habe ich endlich die 100.000 € erreicht. Das sind rund 21 % meines Portfolios.

Langfristig möchte ich dieses Verhältnis auf ca. 15 % korrigieren und meine ETFs weiter ausbauen. Wenn dich die genaue Zusammensetzung meines Depots interessiert, findest du in meinem Blog einen speziellen Artikel dazu.

Gut zu wissen:

Durch die Investments erhalte ich über 900 € Zinsen pro Monat! Besonders die Anbieter Ventus Energy, Monefit, Swaper und Debitum sorgen für dieses tolle Zusatzeinkommen.

P2P-Plattformen Erfahrungen: Das sind die besten Anbieter

In mehr als 10 Jahren P2P-Investment konnte ich sowohl gute als auch schlechte Erfahrungen machen. Ich habe schon früh meine 5 Flop-Plattformen in einem Bericht zusammengefasst.

Seither hat sich jedoch viel getan: Sowohl der P2P-Markt als auch meine Analysemethoden haben sich verfeinert. Ich erziele zuverlässig bis zu 19,72 % Rendite pro Jahr durch Privatkredite und konnte mit dieser Anlageform unter anderem die COVID-Krise und den Angriff auf die Ukraine ohne größere Schäden überstehen.

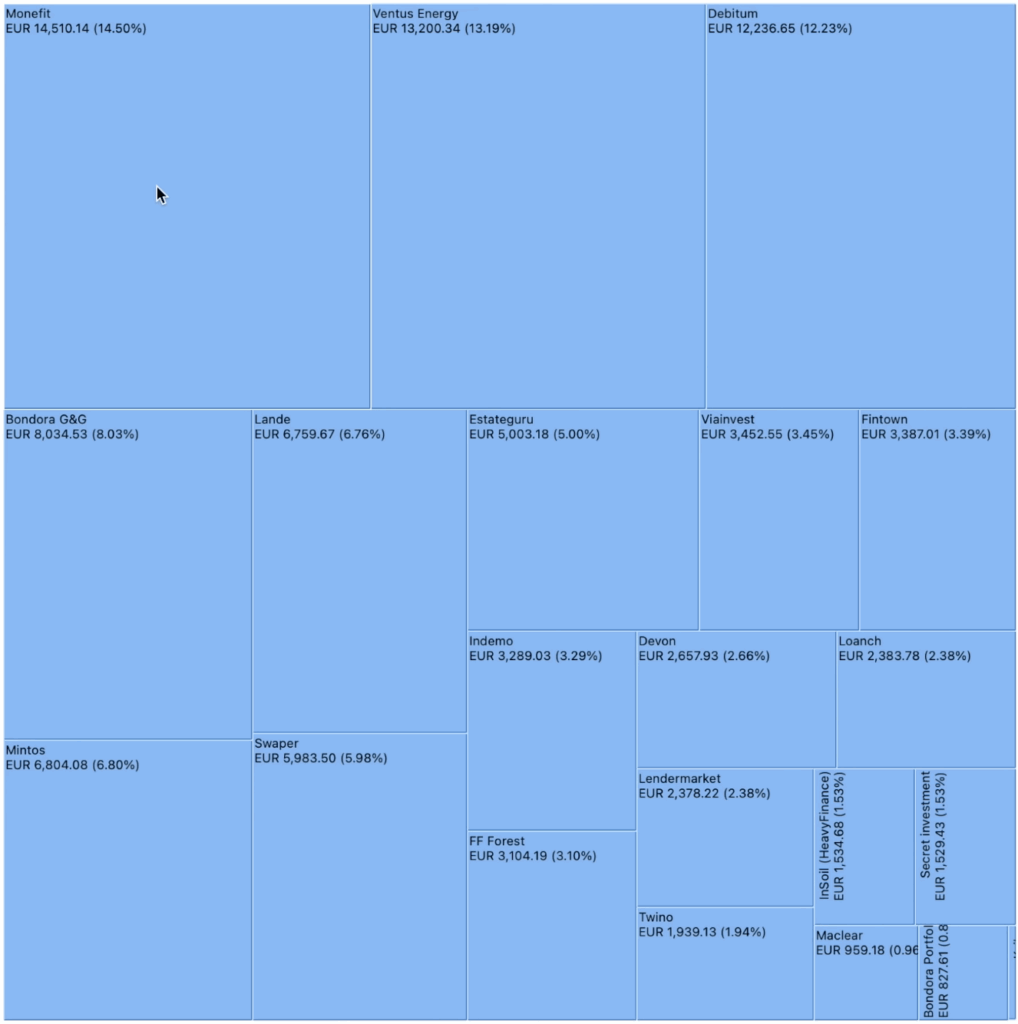

Meine P2P-Investments verteilen sich auf 14 P2P-Plattformen, die ich im Folgenden vorstellen und meine Erfahrungen teilen werde. Bei der Reihenfolge orientiere ich mich an der jeweiligen Gewichtung, also der Höhe meiner Investments.

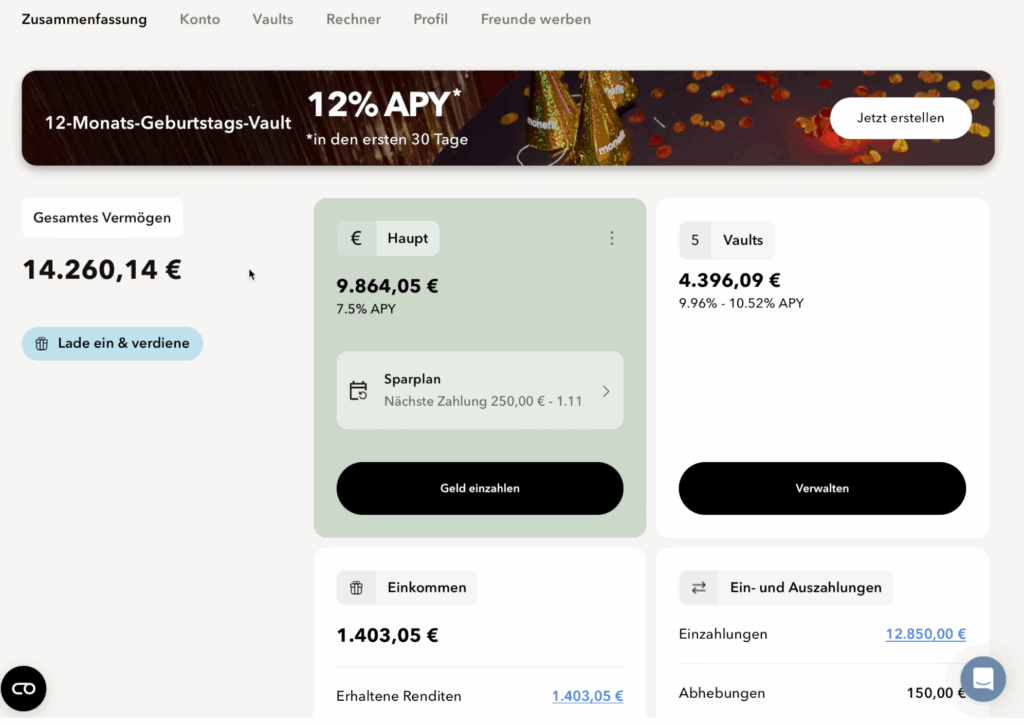

1. Monetfit Smartsaver: 14.260 € investiert, bis zu 10,52 % Rendite

Monefit zählt zu einer besonderen Kategorie von P2P-Plattformen: Hier stellst du dein Geld direkt dem Unternehmen zur Verfügung und musst die Kredite nicht selbst auswählen oder verwalten. Die Zinsen sind mit 7,5 % beim SmartSaver im P2P-Mittelfeld, doch im Gegenzug bekommst du einen großen Vorteil: Du kannst dein Geld jederzeit abziehen!

Wenn du mehr Rendite erwirtschaften möchtest und etwas längere Laufzeiten in Kauf nimmst, kannst du mit den sogenannten Vaults etwa 10 bis 10,5 % pro Jahr verdienen.

Damit eignet sich Monefit für deinen Notgroschen, als Tagesgeld-Ersatz oder um Kapital vorübergehend zu parken. Es handelt sich um eine besonders einfache Form, dein Geld zu vermehren, bei der du dich um nichts kümmern musst.

Es gibt sogar einen Sparplan für automatische Investments, um dir den Vermögensaufbau noch leichter zu machen.

Ich bin schon seit dem Start der Plattform mit dabei und habe hier bisher sehr gute Erfahrungen gemacht. Besonders gefällt mir, dass das Unternehmen äußerst rentabel arbeitet und gewaltige Rücklagen hat. So kann ich auch eventuellen Krisen gelassen entgegenblicken.

Mehr zu den Vor- und Nachteilen erfährst du in meinen Monefit Erfahrungen.

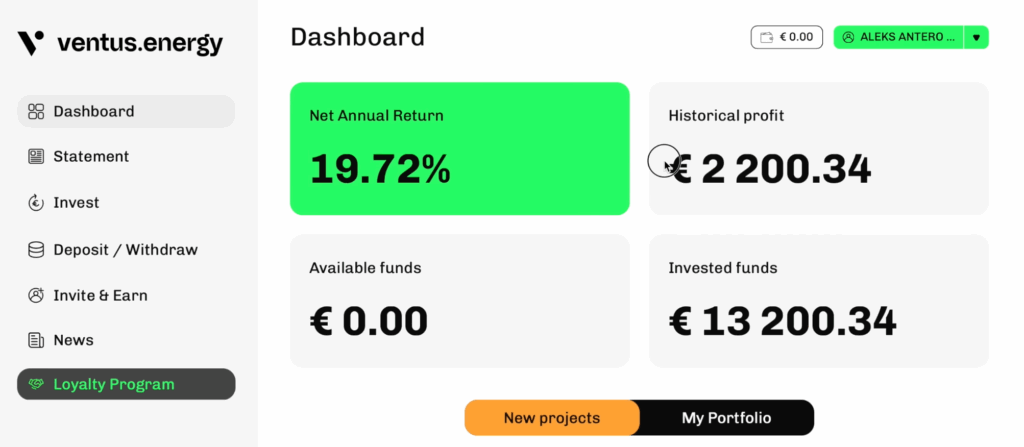

2. Ventus Energy: 13.200 € investiert, bis zu 19,72 % Rendite

Kein P2P-Anbieter wächst derart schnell wie Ventus Energy! Es handelt sich um ein Energieunternehmen aus dem Baltikum, das Kraftwerke, Solaranlagen, Heizkraftwerke und andere Energieprojekte betreibt.

Ventus Energy ist äußerst erfolgreich, denn die Nachfrage ist groß und die Europäische Union vergibt reichlich Subventionen. Zudem erwirbt Ventus Energy Kraftwerke und Co. oft sehr günstig und modernisiert sie. Dazu nutzt man Kapital von Investoren wie dir und mir.

Ich erhalte dafür hochverzinste P2P-Kredite mit bis zu 19,72 % Zinsen, die durch Anmeldeboni und Cashback-Aktionen auf bis zu 24 % gesteigert werden können! Ein Nachteil ist allerdings das sehr hohe Mindestinvestment von 1.000 €.

Ventus Energy ist etwas für Anleger, die höchste Renditen suchen und dafür auch ein etwas größeres Risiko in Kauf nehmen. Ich bin bereits von Beginn an dabei und habe mein Investment mittlerweile auf über 13.200 € ausgebaut. Mehr dazu erfährst du in meinen Ventus Energy Erfahrungen.

3. Debitum Investments: 12.114 € investiert, bis zu 12,76 % Rendite

Die meisten P2P-Plattformen konzentrieren sich auf Konsumkredite. Debitum ist eine willkommene Abwechslung, denn hier fließen die Investments in Geschäftskredite und werden mit durchschnittlich 12,76 % verzinst.

Ich bin hier bereits seit vielen Jahren aktiv und habe, wie auch alle anderen Nutzer, nur gute Erfahrungen gemacht: Die Auszahlungen erfolgten stets pünktlich und zuverlässig. Selbst in wirtschaftlichen Krisenzeiten waren keine Probleme erkennbar!

Obwohl Debitum in meinem P2P-Kredite-Ranking immer hervorragend abschneidet, handelt es sich um eine Art Geheimtipp: Bisher haben sich nur vergleichsweise wenige Nutzer angemeldet. Mehr dazu erfährst du im Bericht zu meinen Debitum Erfahrungen.

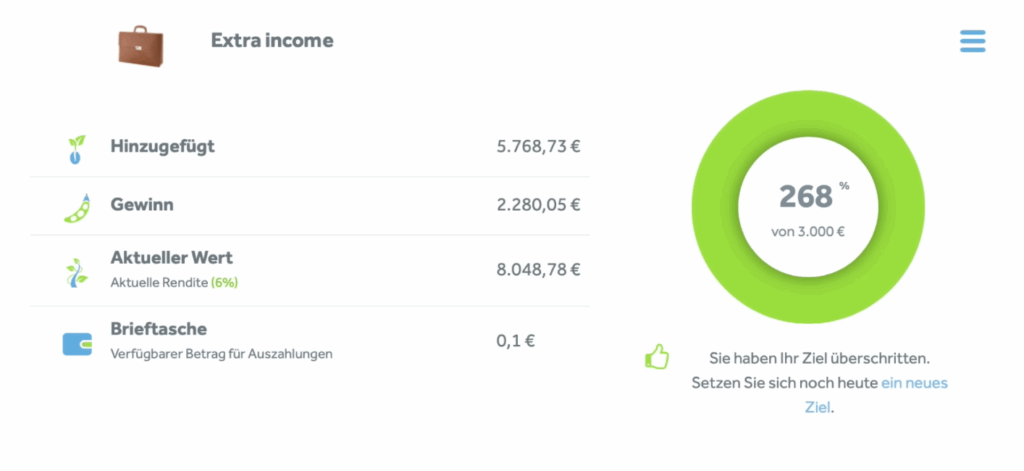

4. Bondora Go & Grow: 8.048 € investiert, bei 6 % Rendite

Bei Bondora Go & Grow habe ich aktuell 8.048 € investiert und kassiere eine solide 6,00 % Rendite pro Jahr. Meiner Meinung nach ist die Plattform eine perfekte, stressfreie Ergänzung zu anderen riskanteren P2P-Plattformen im Portfolio.

Die Zinsen werden täglich gutgeschrieben, was den Zinseszinseffekt richtig schön anheizt, und ich kann ohne einen einzigen Klick neu investieren – Geld einzahlen genügt! Am besten gefällt mir die schnelle Verfügbarkeit meines Geldes.

Die Auszahlung erfolgt unkompliziert per Knopfdruck und ist binnen Sekunden auf meinem Bankkonto. Das könnte Bondora besonders spannend für jemanden machen, der flexibel investieren will.

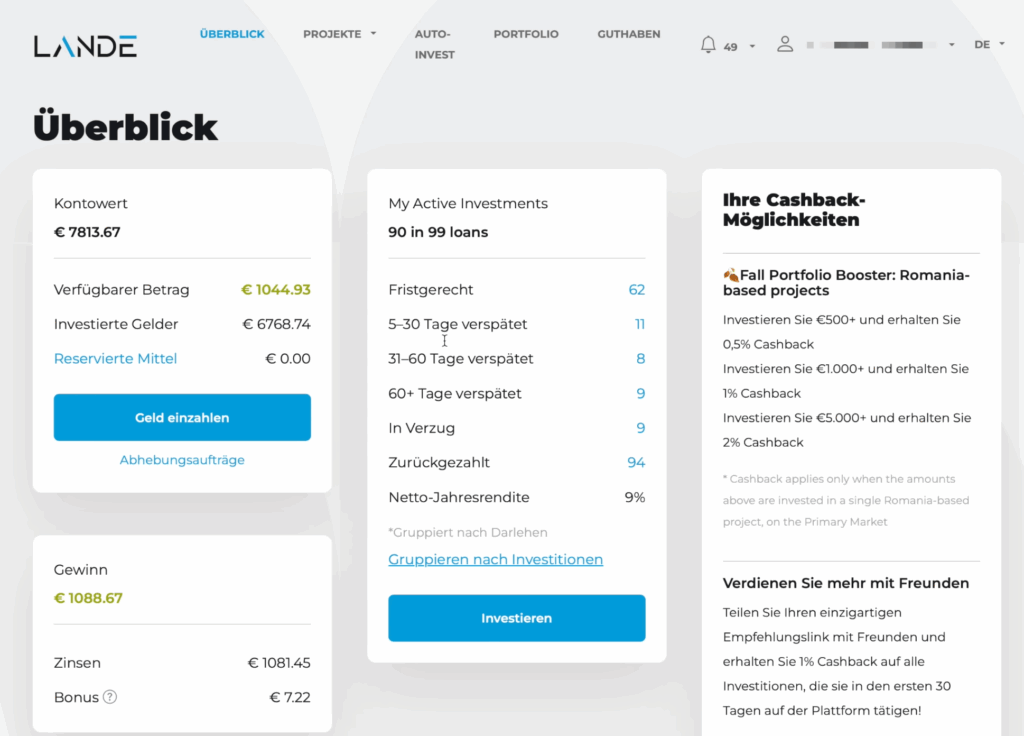

5. LANDE: 7.813 € investiert, bis zu 12,00 % Rendite

Auch Landwirte brauchen Geld, und über LANDE kannst du es ihnen zur Verfügung stellen. Dabei unterstützt du nicht nur diese lebenswichtige Branche, sondern erhältst auch attraktive Zinsen von durchschnittlich 11 %. Einige Projekte können aber auch bis zu 12 % bieten!

Als Absicherung werden Maschinen, Vieh oder Grundstücke hinterlegt. Dadurch bieten solche Investments zusätzliche Sicherheit, die du bei anderen Anbietern vergeblich suchst.

Lande bietet aber eine äußerst spannende Branche, gute Sicherheiten und eignet sich hervorragend zur Diversifikation. Auch andere Anleger haben dies bemerkt: Die Nutzerzahl wächst seit langem kontinuierlich!

Mittlerweile habe ich meine Investments pausiert und beobachte, wie sich die Situation auf LANDE weiterhin entwickelt. Der Grund hierfür ist, dass hier die Ausfallquote höher ist, als bei anderen P2P-Plattformen. Zudem dauert auch die Rückholung ausgefallener Kredite verhältnismäßig länger.

6. Mintos: 6.804 € investiert, durchschnittlich 9,00 % Rendite

Bei Mintos habe ich aktuell 6.804 € investiert und erziele eine Rendite von bis zu 9,00 %. In den letzten Monaten setze ich zunehmend auf Anleihen, die aktuell etwa 60 % meines Mintos-Portfolios ausmachen, während die klassischen P2P-Kredite noch bei etwa 40 % liegen.

Der Grund für diese Verschiebung sind einige Ausfälle bei den Krediten, während ich mir bei den Anleihen eine bessere Rückzahlungsrate erhoffe. Die Zinsen bei den Anleihen sind nur minimal niedriger als bei den Krediten, was für mich ein gutes Verhältnis zwischen Risiko und Ertrag darstellt.

Insgesamt bin ich mit den erwirtschafteten rund 9% Rendite nach Ausfällen sehr zufrieden und bin gespannt, wie sich diese Entwicklung in Zukunft weiter gestaltet.

7. Swaper: 5.983 € investiert, bis zu 14 % Rendite

Swaper ist auf den ersten Blick eine typische Plattform für Konsumkredite. Doch neben den sehr attraktiven 14 % Zinsen gibt es noch einen weiteren Vorteil, der nicht sofort ersichtlich ist: Du kannst Kredite, in die du investiert bist, in Sekundenschnelle an andere Investoren verkaufen!

Somit ist es möglich, jederzeit aus einem Investment auszusteigen. Das macht Swaper nach meinen Erfahrungen zu einem der flexibelsten P2P-Kredite-Anbieter überhaupt!

Das Auto-Invest bei Swaper gefällt mir ebenfalls sehr gut, weil es das Ganze total entspannt gestaltet. Einfach Kriterien wie Betrag, Laufzeit oder Zinssatz einstellen, Reinvestition an und zack, investiert der Algorithmus rund um die Uhr in passende Kredite, ohne dass ich mich ständig darum kümmern muss.

In meinen Swaper Erfahrungen habe ich weitere, wichtige Fakten für dich zusammengestellt.

7,5% -10,5 % Zinsen

8. Estateguru: 4.992 € investiert, bis zu 9,60 % Rendite

An dieser Stelle muss ich ehrlich eingestehen, dass in Estateguru zu investieren, mein bisher größter Fehler im P2P-Bereich war. Aktuell sind von meinen ursprünglichen 15.000 € nur noch ein Drittel investiert.

Leider sind hier sehr viele Kredite im Wert von 4.184 € ausgefallen, bei denen ungewiss ist, ob diese jemals zurückgezahlt werden. Aus diesem Grund lasse ich die Kredite auslaufen und schaue, wie sich die Plattform in Zukunft entwickeln wird.

Aufgrund der hohen Kreditausfälle aktuell bei EstateGuru investiere ich mein Kapital aktuell in Viainvest. Bei Viainvest erziele ich über 13% Zinsen und damit deutlich mehr als bei EstateGuru. Als Willkommensbonus erhältst du nur über diesen Link 1 % Cashback nach 90 Tagen auf dein Invest.

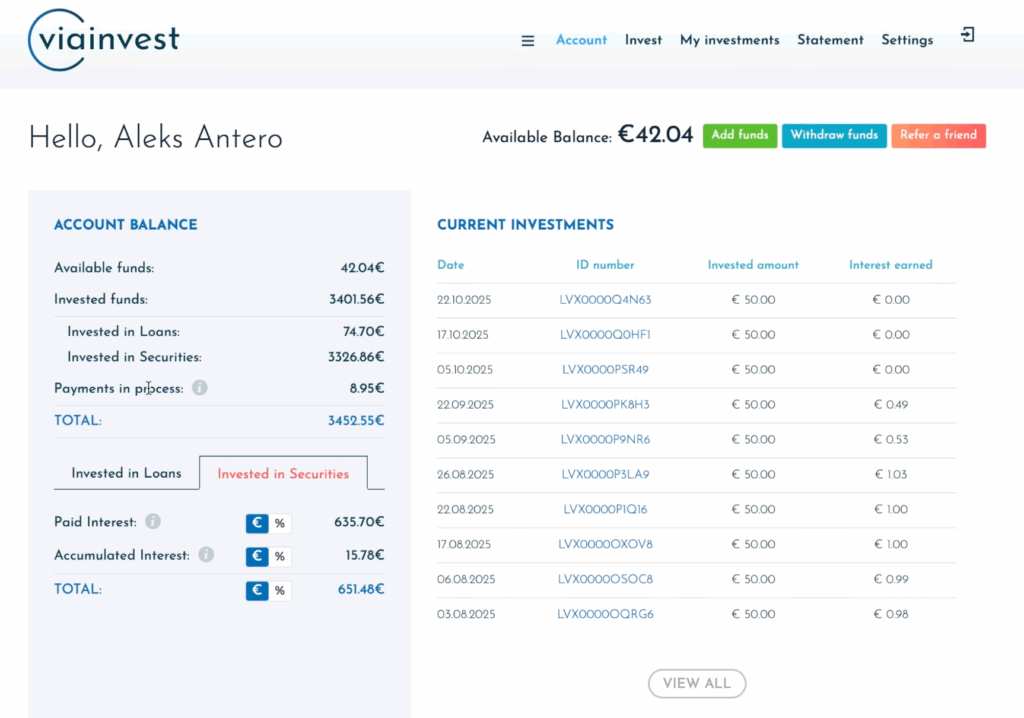

9. Viainvest: 3.452 € investiert, bis zu 13,30 % Rendite

Ich habe mit Viainvest bisher sehr gute Erfahrungen gemacht. Die Plattform läuft bei mir seit längerer Zeit stabil, Auszahlungen kamen pünktlich und es gab bisher keine Ausfälle, die meine Rendite spürbar gedrückt hätten.

Ich überlege ernsthaft, meine aktuell investierten 3.452 € weiter aufzustocken, um meine breite Diversifikation weiter auszubauen.

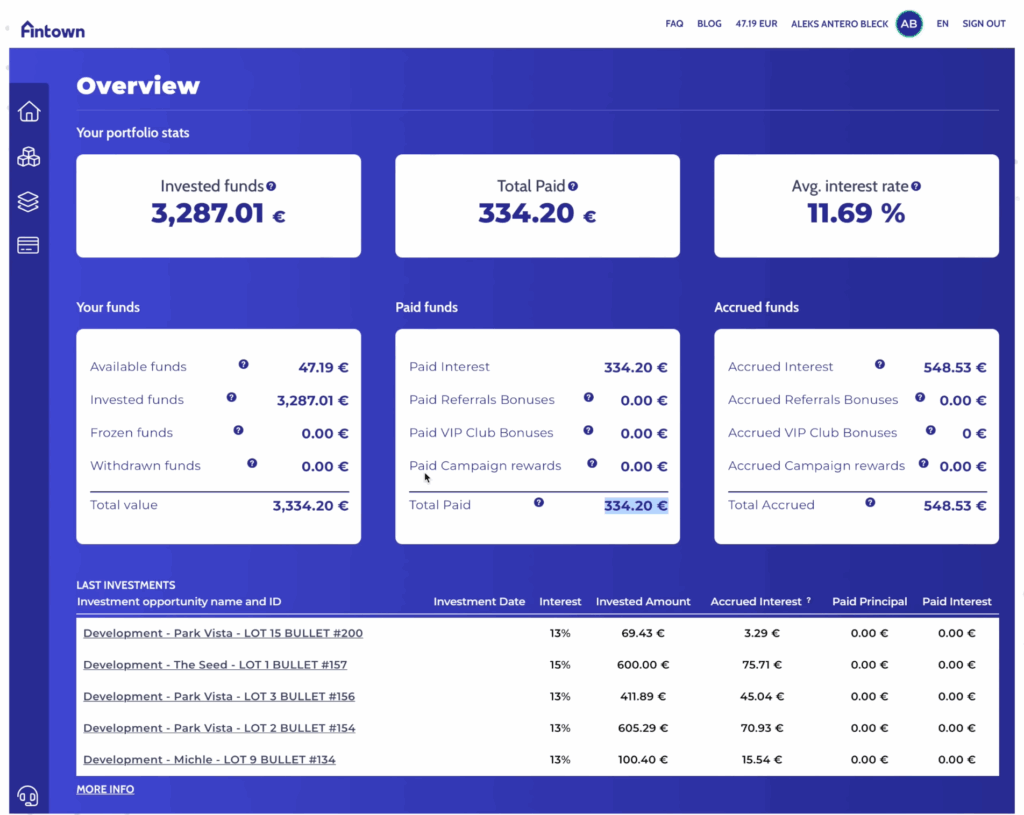

10. Fintown: 3.287 € investiert, durchschnittlich 11,69 % Rendite

Fintown ist für mich bisher eine spannende Ergänzung im P2P-/Immobilienbereich. Die Plattform zahlt die Zinsen aus den Mietobjekten regelmäßig aus.

Besonders spannend finde ich das Modell, in bereits vermietete Wohnungen zu investieren und damit Renditen im Bereich von etwa 10 bis 12 % pro Jahr zu erzielen, auch wenn Fintown als noch junge, nicht regulierte Plattform natürlich ein erhöhtes Risiko mit sich bringt.

Auch bei Fintown werde ich in Zukunft weiterhin meine Investitionen erhöhen, aber immer mit dem Bewusstsein, dass es sich um ein spekulatives Investment ohne Einlagensicherung handelt, das nur einen Teil eines breit gestreuten Portfolios ausmachen sollte.

11. Indemo: 2.577 € investiert, bis zu 25,30 % Rendite

Das Geschäftsmodell von Indemo ist anders als bei den anderen vorgestellten Plattformen. Hier bekommst du als Privatanleger Zugang zu Krediten, die durch spanische Immobilien besichert sind und zu denen normalerweise nur institutionelle Investoren Zugang haben. Das Renditepotenzial liegen weit über dem P2P-Durchschnitt.

Allerdings sind die Auszahlungen bei Indemo unregelmäßig, weil die Verwertungsdauer bei diesen ausgefallenen Krediten stark variiert. Manche Projekte bieten mehr als 30 % Zinsen. Im Durchschnitt habe ich bereits 25,3 % Rendite pro Jahr eingenommen.

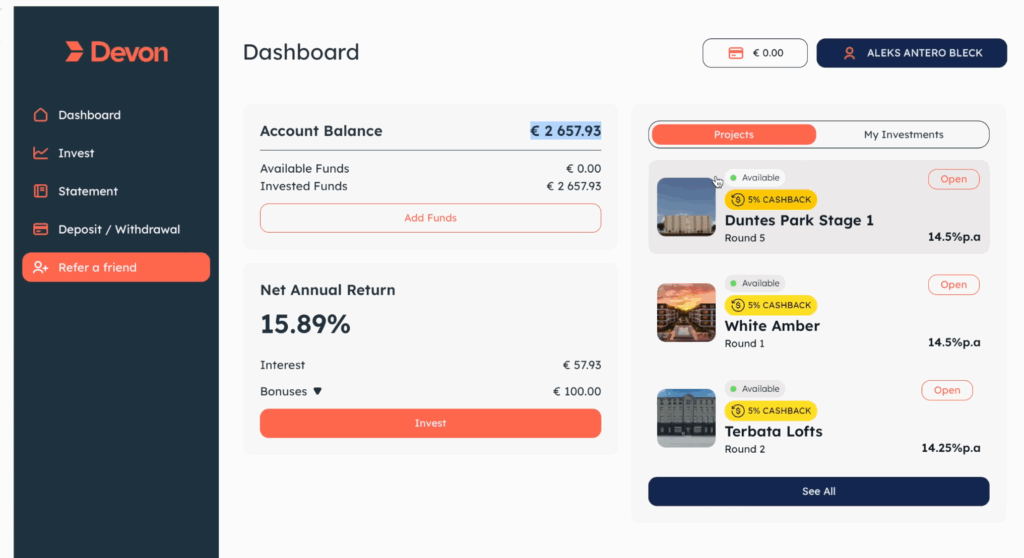

12. Devon: 2.657 € investiert, durchschnittlich 15,89 % Rendite

Ich habe Devon erst kürzlich zu meinem Portfolio hinzugefügt und bin aktuell mit rund 2.657 € investiert, was mir bisher eine starke Rendite von etwa 15,89 % eingebracht hat. Die Plattform der lettischen MJL Enterprises Group mit über 30 Jahren Erfahrung überzeugt durch transparente Immobilienprojekte mit Rückkauf nach 90 Tagen, inklusive Zweitmarkt ab 6 Monaten.

Auch hier war ich in Lettland vor Ort und habe mir ein aktuelles Projekt angeschaut. Ich war begeistert von der günstigen und energieeffizienten Bauweise. Zudem habe ich ein gutes Gefühl, da mit Devon auch Sozialwohnungen gebaut werden, was die Nachhaltigkeit unterstreicht.

13. Loanch: 2.374 € investiert, bis zu 14,50 % Rendite

Loanch hat sich auf Verbraucherkredite aus Südostasien (z. B. Indonesien, Malaysia) mit Renditen von 13 bis 14,5% pro Jahr fokussiert.

Mir gefällt die Mindestanlage von 10 € in Kombination mit dem Auto-Invest sehr gut.

14. FF Forest: 3.104 € investiert, bis zu 18 % Rendite

FF Forest ist eine junge lettische P2P-Plattform für Waldprojekte, die hochverzinste P2P-Kredite mit 18 % Rendite pro Jahr verspricht. Aktuell kannst du sogar 3 % Cashback + 1 % zusätzlichen Bonus exklusiv über meinen Link bekommen, sodass du auf insgesamt 22 % jährliche Rendite kommst!

Das Unternehmen kauft unterbewertete oder gerodete Areale, forstet sie auf (mit CO₂-Zertifikaten als Einnahmequelle), bewirtschaftet sie effizient und verkauft sie gewinnbringend an Investoren oder Banken. Lies dir hierzu ebenfalls meinen Erfahrungsbericht zu FF Forest durch.

P2P-Kredite: Steuern, Anmeldungen und andere Dinge, die du wissen solltest

P2P-Kredite sind sehr attraktive Investments und der Einstieg wird dir sehr leicht gemacht: Alle Plattformen setzen auf eine möglichst einfache, schnelle Anmeldung und wickeln Ein- und Auszahlungen schnell ab.

Um dein Geld anzulegen, benötigst du lediglich:

- Ein Ausweisdokument (Reisepass, Personalausweis oder Aufenthaltserlaubnis) um deine Identität zu bestätigen

- Ein Smartphone mit Kamera und Internetverbindung

- Eine E-Mail-Adresse

- Ein Bankkonto, je nach Anbieter entweder in Europa oder in einem beliebigen (SEPA-) Land.

Etwas komplizierter wird es hingegen, wenn du kein Bürger eines EU-Landes bist. In diesem Fall können die Anbieter neben deiner Aufenthaltserlaubnis auch einen Adressnachweis (Meldebescheinigung, Wasserrechnung …) verlangen.

Du solltest dir jedoch nicht zu viele Gedanken machen: Nach meinen Erfahrungen unterstützen dich die P2P-Anbieter bei der Anmeldung so gut es geht – immerhin wollen sie ja dein Geld haben!

Einmal aktiv, treffen bald die ersten Gewinne auf deinem Konto ein. Deine Einnahmen musst du im Rahmen deiner Steuererklärung angeben und (falls dein Sparerpauschbetrag ausgeschöpft ist) auch Steuern zahlen.

Deine Gewinne trägst du in deiner Steuererklärung im Formular KAP ein. Einnahmen von inländischen P2P-Plattformen kommen in die Zeilen 7 bis 11. Da es aktuell nach meinen Erfahrungen aber keine attraktiven, deutschen P2P-Anbieter gibt, ist das weniger relevant.

Wichtiger sind hingegen die ausländischen P2P-Einkünfte: Sie werden in KAP-Zeile 14 bis 19 eingetragen. Alle wichtigen Details zum Steuerthema findest du auch in meinem Bericht zur P2P-Steuererklärung.

Fazit: Sind P2P-Kredite eine gute Investition? Für mich durchaus!

Ich bin bereits seit über 10 Jahren in P2P-Kredite investiert und habe mittlerweile mehr als 100.000 € in diese Anlageklasse gesetzt. Meine Erfahrungen waren dabei fast vollständig positiv!

Abgesehen von kleineren Enttäuschungen (Verspätete oder unvollständige Rückzahlungen) und einer Insolvenz haben die P2P-Anbieter für mich gehalten, was sie versprechen: Hohe Zinsen, breite Diversifikation und spannende Extras.

- So kannst du zum Beispiel bei Monefit dein Geld jederzeit abziehen und es somit als Tagesgeld-Ersatz verwenden.

- Lande bietet dir Investitionen in die Landwirtschaft, die mit Sachwerten wie Maschinen oder Land besichert sind.

- Über Debitum Investments kannst du dein Geld an Unternehmen verleihen.

- Bei Swaper finanzierst du Konsumkredite und kannst bei Bedarf sehr schnell dein Geld zurückerhalten.

- Ventus Energy betreibt Kraftwerke und andere Energieprojekte

- Mit FF Forest beteiligst du dich durch Wiederaufforstung an einer besseren CO₂-Bilanz unseres Planeten

Die Auswahl der passenden P2P-Unternehmen ist dabei das A und O. Denn es drohen durchaus ernstzunehmende Gefahren: Kreditnehmer können ausfallen, Zahlungen verspätet eintreffen oder sogar die ganze Plattform pleitegehen!

Anhand meiner persönlichen Erfahrungen empfehle ich daher, nur auf Angebote zu setzen, die reguliert sind und Geschäftsberichte veröffentlichen. Eine Rückkaufgarantie ist ebenfalls sehr nützlich, jedoch bei einigen P2P-Krediten aufgrund ihrer Struktur nicht möglich. In diesen Fällen solltest du nur Geld investieren, auf das du längere Zeit verzichten kannst.

Wenn du auf diese Punkte achtest und generell ein Grundrisiko akzeptieren kannst, warten hohe Zinsen und große Flexibilität auf dich. Auch du kannst mit P2P-Krediten gute Erfahrungen machen, wenn du meine Empfehlungen beachtest.

FAQ – Häufig gestellte Fragen zu P2P Kredite Erfahrungen