Du möchtest wissen, welcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Comparaison des prêts P2P 2024 : les 10 meilleurs fournisseurs de prêts P2P

Auch im vergangenen Jahr haben P2P-Kredite wieder richtig gut abgeliefert und den Anlegern starke, zweistellige Renditen beschert. Der Markt wächst weiter und immer mehr P2P-Plattformen kommen hinzu – aber welche Anbieter lohnen sich in davon am wirklich? Wir haben die besten Plattformen in Europa für dich verglichen und stellen dir unsere Top10-Liste vor!

Das Wichtigste in Kürze:

- Verschiedene P2P-Plattformen bieten unterschiedliche Vorteile (starke Verzinsung, hohe Sicherheit, schnelle Verfügbarkeit …)

- Einige P2P-Kredit-Anbieter haben deutlich an Qualität eingebüßt, andere konnten sich stark verbessern

- Der Gewinner führt unsere Top10-Liste eindeutig an. Auf den letzten beiden Plätzen finden sich, stark abgeschlagen, die klaren Verlierer.

Was sind P2P-Kredite?

P2P-Kredite, auch bekannt als Peer-to-Peer-Kredite, sind eine Form der Direktfinanzierung, bei der Privatpersonen oder Unternehmen direkt Geld von anderen Privatpersonen leihen. Diese Art der Kreditvergabe findet in der Regel über Online-Plattformen statt, die als Vermittler fungieren und Kreditnehmer mit potenziellen Investoren verbinden.

Anders als bei traditionellen Bankkrediten, bei denen Banken als Zwischenhändler auftreten, ermöglichen P2P-Kredite eine direkte Interaktion zwischen Kreditgebern und Kreditnehmern. Dadurch können Investoren potenziell höhere Renditen erzielen, während Kreditnehmer oft Zugang zu günstigeren Zinssätzen erhalten als bei herkömmlichen Bankkrediten.

Die Funktionsweise von P2P-Krediten ist relativ einfach: Kreditnehmer stellen auf einer P2P-Plattform eine Anfrage für einen Kredit, indem sie ihre finanziellen Bedürfnisse und ihre Bonität angeben.

Investoren können diese Anfragen dann einsehen und entscheiden, ob sie in diese Kredite investieren möchten. Die meisten P2P-Plattformen ermöglichen es den Investoren, ihr Kapital auf mehrere Kredite zu verteilen, um das Risiko zu streuen. Im Gegenzug für ihre Investition erhalten die Anleger regelmäßige Zinszahlungen vom Kreditnehmer.

Ein weiterer Vorteil von P2P-Krediten ist die Flexibilität, die sie sowohl Kreditnehmern als auch Investoren bieten. Kreditnehmer können Kredite für eine Vielzahl von Zwecken aufnehmen, darunter Konsumentenkredite, Geschäftskredite, Hypotheken und sogar spezielle Kredite für landwirtschaftliche Projekte.

Investoren hingegen können ihre Portfolios nach ihren individuellen Risikopräferenzen und Renditezielen diversifizieren. Zudem haben viele P2P-Plattformen Zweitmärkte eingerichtet, auf denen Investoren ihre Kredite vorzeitig verkaufen können, um Liquidität zu schaffen.

P2P-Kredite haben sich in den letzten Jahren als attraktive Alternative zu traditionellen Bankkrediten etabliert, insbesondere für diejenigen, die auf der Suche nach höheren Renditen sind oder Schwierigkeiten haben, auf herkömmlichem Wege Kredite zu erhalten.

Lohnen sich P2P-Kredite überhaupt?

Die Frage, ob sich P2P-Kredite lohnen, hängt von mehreren Faktoren ab, darunter die persönlichen Anlageziele, die Risikobereitschaft und die finanziellen Rahmenbedingungen des Investors.

P2P-Kredite bieten eine verlockende Möglichkeit, höhere Renditen zu erzielen als bei traditionellen Spar- oder Anlageformen, insbesondere in einer Zeit, in der die Zinsen auf Bankeinlagen historisch niedrig sind.

Viele P2P-Plattformen werben mit Renditen zwischen 10% und 15%, was sie zu einer attraktiven Option für Investoren macht, die ihr Kapital aktiv arbeiten lassen möchten.

Ein entscheidender Vorteil von P2P-Krediten ist die Möglichkeit der Diversifizierung. Investoren können ihr Kapital auf eine Vielzahl von Krediten verteilen, was das Risiko von Verlusten minimiert. Zudem bieten viele Plattformen Buyback-Garantien an, die das Risiko eines Kreditausfalls weiter reduzieren.

Diese Absicherungen sind besonders für konservative Investoren attraktiv, die zwar höhere Renditen anstreben, aber dennoch ein gewisses Maß an Sicherheit wünschen. Dennoch bleibt das Risiko von Kreditausfällen oder Verzögerungen bei den Rückzahlungen bestehen, weshalb eine sorgfältige Auswahl der Kredite und Plattformen unerlässlich ist.

Ein weiterer Aspekt, der P2P-Kredite lohnenswert machen kann, ist die Flexibilität, die sie bieten. Investoren können selbst entscheiden, wie viel sie investieren und in welche Arten von Krediten sie ihr Geld stecken möchten.

Einige Plattformen ermöglichen es sogar, schon mit kleinen Beträgen, wie 5 oder 10 Euro pro Kredit, zu starten, was den Einstieg auch für Investoren mit begrenztem Kapital erleichtert. Darüber hinaus bieten viele Plattformen die Möglichkeit, in spezielle Nischenbereiche wie Immobilienprojekte, Geschäftskredite oder Agrarfinanzierungen zu investieren, was zusätzliche Diversifizierungsmöglichkeiten eröffnet.

Attraktive Beimischung von P2P-Krediten zum Gesamtportfolio

P2P-Kredite bieten eine interessante Möglichkeit, das eigene Portfolio nicht nur zu diversifizieren, sondern auch dessen Volatilität zu dämpfen. Zwar geht auch hier ein gewisses Risiko mit einher, da Kreditausfälle oder wirtschaftliche Schwankungen die Rückzahlung beeinflussen können, doch die gezielte Beimischung von P2P-Krediten in Höhe von 20-30% des Gesamtportfolios kann die Schwankungen, die typischerweise auf den Aktienmärkten auftreten, deutlich abmildern.

In Zeiten, in denen die Aktienmärkte aufgrund von wirtschaftlichen Unsicherheiten oder globalen Ereignissen stark schwanken, können die regelmäßigen Zinszahlungen aus P2P-Krediten eine stabilisierende Wirkung auf das Gesamtportfolio haben.

Während Aktienkurse in solchen Phasen oft stark fallen und für erhebliche Buchverluste sorgen können, laufen P2P-Kredite meist stabil weiter. Die Kreditnehmer zahlen ihre Raten in der Regel unabhängig von der Entwicklung der Börse, wodurch kontinuierliche Einnahmen generiert werden. Dies trägt dazu bei, dass der Wert des Portfolios weniger stark schwankt und insgesamt robuster gegenüber Marktturbulenzen bleibt.

Diese Form der Diversifikation bietet nicht nur Schutz vor extremen Kursschwankungen, sondern eröffnet auch die Möglichkeit, ein attraktives passives Einkommen aufzubauen.

Die regelmäßigen Zinszahlungen können reinvestiert werden, was den Zinseszinseffekt verstärkt und langfristig das Vermögen wachsen lässt. Zudem ist die Rendite aus P2P-Krediten häufig weniger abhängig von kurzfristigen Marktentwicklungen, was sie zu einer verlässlichen Einkommensquelle macht.

Durch die Integration von P2P-Krediten ins Portfolio kann man also nicht nur die Abhängigkeit von den oft volatilen Aktienmärkten reduzieren, sondern auch die Stabilität und Planbarkeit der eigenen Finanzen erhöhen. Damit stellt diese Strategie eine wertvolle Ergänzung für Anleger dar, die auf langfristigen Vermögensaufbau setzen und gleichzeitig die Schwankungsbreite ihres Portfolios reduzieren möchten.

So haben wir die Anbieter für P2P-Kredite bewertet

Der Markt für P2P-Kredite hat sich im letzten Jahr hervorragend entwickelt: Neue Plattformen sind hinzugekommen und die Investoren-Anzahl ist stark gewachsen. Da die ganze Branche immer größer und professioneller wird, lohnt sich der direkte Vergleich: Welcher Anbieter ist der beste, wer hat zugelegt oder nachgelassen und wo hapert es generell?

Zur besseren Übersicht haben wir ein eigenes Rating-System entwickelt. Damit lassen sich auch P2P-Kredite-Plattformen mit unterschiedlichen Angeboten und Schwerpunkten gut vergleichen. Wir betrachten dazu acht Kriterien mit unterschiedlicher Gewichtung. Insgesamt kann jeder Dienstleister maximal 100 Punkte verdienen.

Anhand dieser 8 Kriterien werden die Plattformen bewertet:

| Kategorie | Idealwert | Maximale Punkte |

| Alter | Über 5 Jahre | 5 |

| Investoren | Mehr als 50.000 | 5 |

| Geprüfter Jahresabschluss | Vorhanden | 10 |

| Profitabilität | Erzielt Gewinn | 10 |

| Regulierung | Plattform und Kreditgeber von Aufsichtsbehörden reguliert | 10 |

| Features | Sekundärmarkt, Auto-Invest, deutsches Interface, Steuerreport vorhanden | 20 |

| Beständigkeit in der Krise | Volle Zahlungsfähigkeit und keine Ausfälle | 20 |

| Wachstum | Wachstum nach Krise intakt und gute aktuelle Entwicklungen | 20 |

Wichtig: bei der folgenden Bewertung handelt es sich um eine persönliche Meinung und keine Anlageberatung.

1. Viainvest

Viainvest ist das Tochterunternehmen der Via SMS-Gruppe, die Kredite in Polen, Schweden, Tschechien, Lettland und Rumänien vergibt. Anleger der Plattform investieren in Konsumkredite und erhalten aktuell bis zu 13 % Zinsen pro Jahr bei einer Laufzeit von bis zu 6 Monaten.

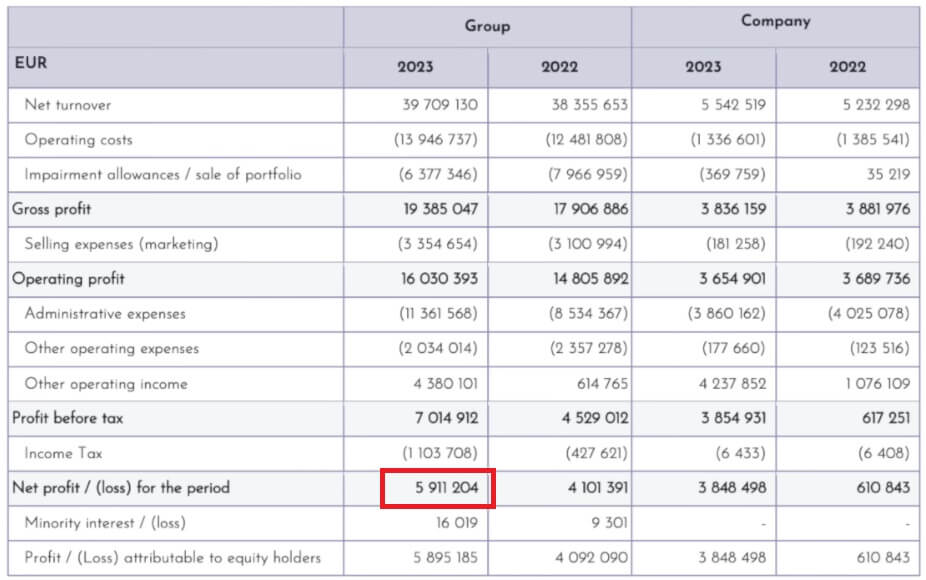

Viainvests aktuelle Zahlen machen einen sehr positiven Eindruck.

Das Unternehmen besteht seit 2016 und hat innerhalb dieses Zeitraumes seine mehr als 40.000 Anleger stets fristgerecht ausbezahlt. Deshalb gibt es in der Kategorie „Alter“ den Höchstwert und für „Anzahl der Investoren“ 3 von 5 möglichen Punkten.

Die Geschäftszahlen zeigen steigende Gewinne seit dem Ende der Corona-Krise. In 2023 konnte man stolze 5,9 Millionen Euro Gewinn erwirtschaften! Der entsprechende Jahresbericht ist allerdings noch nicht geprüft – da dies bei den Berichten in der Vergangenheit stets der Fall war, wird es sicher noch nachgeholt. Daher erhöhen wir den Punktestand schon einmal um weitere 10.

Sowohl die Plattform als auch die dahinterstehende Viainvest Gruppe sind von den Finanzaufsichtsbehörden reguliert – in unserem P2P-Ranking gibt das klare 10/10. In Sachen Features vermissen wir leider einen Sekundärmarkt – alle Investments müssen bis zur Rückzahlung laufen; ein vorzeitiger Weiterverkauf ist nicht möglich.

Auch eine deutsche Übersetzung sucht man vergeblich. Daher können wir lediglich 10 von 20 möglichen Zählern vergeben. Während der vergangenen Krisen war Viainvest ein wahrer Stabilitätsanker in der P2P-Welt und hat alle Anleger immer pünktlich bezahlt – ein großartiges Zeichen! Hier gibt es die Maximalpunktzahl 10/10.

Die Zukunftsaussichten scheinen ebenfalls positiv und die Investitionsmengen steigen kontinuierlich. Für dieses starke Wachstum gibt es von uns 15/20 in der Kategorie “Wachstum nach Krise + aktuelle Entwicklung“.

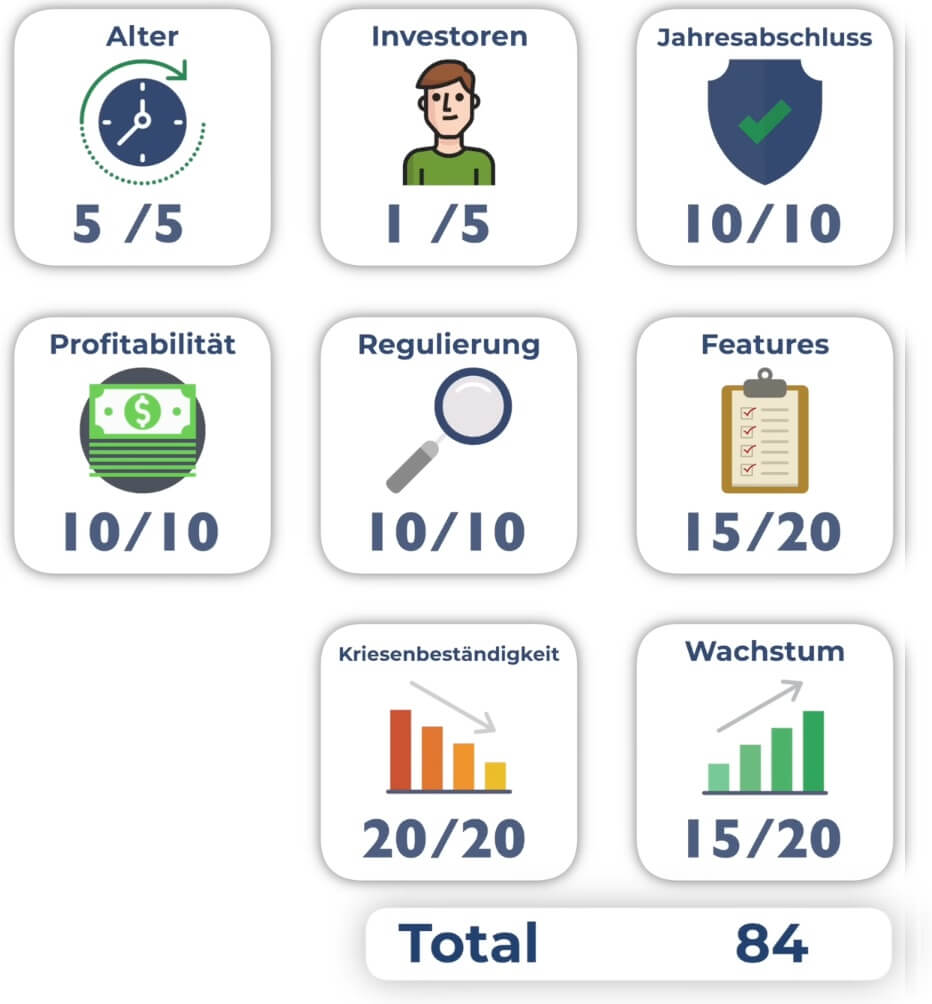

Insgesamt erreicht Viainvest damit äußerst starke 84 von 100 Gesamtpunkten!

84/100

Punkte

Rendite: 11 % Zinsen

Investoren: über 30.000

1 % Cashback nach 90 Tagen

ZUM ANBIETER*

2. Monefit Smartsaver

Auf Monefit investieren Anleger in Konsumkredite der Creditstar Group. Die Creditstar Group ist bereits jahrzehntelang aktiv und bietet ihre Kredite zum Beispiel auf dem P2P-Marktplatz Mintos an. Die eigene Plattform Monefit Smartsaver zum direkten Investment in P2P-Kredite ist allerdings noch recht jung, sodass man hier lediglich 2 von 5 möglichen Punkten erhält.

Auch bei der Anzahl der Anleger muss man sich mit nur einem Punkt zufriedengeben. Aufgrund der noch jungen Unternehmensgeschichte war einfach noch nicht genügend Zeit, Nutzer anzuziehen. Ein geprüfter Jahresbericht ist jedoch volle 10/10 wert.

Im P2P-Plattformen Vergleich ähnelt Monefit ganz klar dem Konkurrenten Bondora: Anleger erhalten eine feste Verzinsung von 7,25 Prozent pro Jahr, die ihnen täglich angerechnet wird. Du hast jederzeit Zugriff auf dein Geld (die Auszahlung kann aber rund 10 Werktage dauern) und musst keine Kreditlaufzeiten oder ähnliches abwarten.

Zusätzlich besteht die Option, dein Kapital in einen sogenannten “Vault” einzuzahlen. Hierbei steigt die Verzinsung auf 8,33 Prozent pro Jahr, wird allerdings auch mit einer Mindeslaufzeit versehen und ist dadurch nicht mehr so einfach zugänglich. Insgesamt ist das Geschäftsmodell also auch hier “Solide Zinsen und schnelle Verfügbarkeit”. Im Vergleich zu Bondora Go & Grow gibt es hier zudem keine Limitierungen.

Die Muttergesellschaft hinter dem Smartsaver, die Creditstar Group, konnte ihren Gewinn zuletzt auf über 10 Millionen Euro steigern und agiert damit eindeutig profitabel. Dafür erhält sie natürlich auch die volle Punktzahl.

Monefit selbst ist als Plattform zwar nicht reguliert, jedoch alle Kreditgeber der Muttergesellschaft Creditstar Group in ihren jeweiligen Ländern – wie auch im Falle von Bondora. Deshalb gibt es auch hier 5 von 10 Punkten. Bis auf den Sekundärmarkt bietet die Plattform alle relevanten Features – 15/20 Punkten.

Während der Krisenjahre konnte die Creditstar Group einige Kredite auf der P2P-Plattform Mintos nicht rechtzeitig bedienen. Die Rückstände stiegen bis auf über 9 Millionen Euro an! Man konnte sich aber aus dieser ungünstigen Situation herausarbeiten und alle Schulden begleichen – ein gutes Zeichen dafür, dass der Anbieter in der Lage ist, Probleme zu bewältigen. Wir vergeben daher 15/20 bei der Krisenfestigkeit.

Derzeit stehen alle Zeichen auf Wachstum – und das gelingt auch recht gut, wie aktuelle Zahlen belegen. Hier vergeben wir daher die volle Punktzahl. Insgesamt schafft es der Monefit Smartsaver damit auf starke 78 von 100 möglichen Punkten.

78/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

3. Swaper

In unserem Ranking der P2P-Plattformen führt Swaper in Sachen Verzinsung: bis zu 16 Prozent sind hier möglich! Der Anbieter ist bereits seit 2016 auf dem P2P-Markt vertreten, hat aber eher wenig Aufmerksamkeit erfahren und auch kaum Investoren angezogen. Beim Alter gibt es daher volle Punktzahl, bei den Investoren aber nur 1 von 5.

Der Jahresabschluss, für den es 10 / 10 gibt, weist einen kleinen aber feinen Gewinn von 400.000 Euro aus. Hierfür gibt es ebenfalls volle Punkte in der Kategorie “Profitabilität”. Dabei ist besonders hervorzuheben, dass Swaper gerade auf Wachstum setzt und dennoch ein positives Ergebnis erzielen konnte.

Der Kreditanbieter ist reguliert, die Plattform selbst jedoch nicht. Hier vergeben wir 5 von 10 Punkten. Anleger finden alle wichtigen Features, mit Ausnahme eines Sekundärmarkts. Es ist jedoch möglich, laufende Kredite an Swaper zu verkaufen. Dennoch erstmal nur 15 von 20 Punkten.

Vergangene Krisen haben den Anbieter nicht erschüttert und alle Auszahlungen erfolgten immer fristgerecht. Auch hier gibt es daher die volle Punktzahl. Beim Wachstum bleiben noch einige Fragen, zum Beispiel zur Regulierung auf dem wichtigen, polnischen Markt, offen. Daher vergeben wir vorerst nur die halbe Punktzahl in dieser Kategorie.

Insgesamt erreicht Swaper damit starke 76 von 100 Punkte.

76/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

4. Debitum

In unserem P2P-Plattformen-Vergleich setzt sich Debitum deutlich von der Konkurrenz ab: Als einziger Anbieter setzt man auf Geschäftskredite. Bereits seit 2018 kannst du also dein Geld an Unternehmen verleihen und wirst dafür mit Zinsen von aktuell rund 12 Prozent belohnt.

Allzu viele Investoren sind hier leider nicht aktiv – zu Unrecht! Denn die Plattform hat durchgehend, auch während der Krisenjahre, ausgezahlt. Intern läuft es allerdings weniger gut, denn der geprüfte Jahresabschluss weist einen Verlust von über 350.000 Euro aus. Dies könnte allerdings mit dem zuletzt starken Wachstum zusammenhängen. Man sollte zukünftige Entwicklungen daher genau im Auge behalten.

Die Rückzahlungen funktionierten stets einwandfrei, auch während der Krise. Lediglich Kredite aus der Ukraine, die aktuell rund 2,4 Prozent vom Portfolio ausmachen, konnten aufgrund des noch andauernden Krieges bisher nicht zurückgezahlt werden. Einer vollen Punktzahl in Sachen Krisenfestigkeit steht dies aber aus unserer Sicht nicht im Weg.

Insgesamt erreicht Debitum sehr gute 76 von 100 möglichen Punkten.

76/100

Punkte

Nachhaltige Renditen mit 9-12% pro Jahr

Einstieg schon ab 10€ pro Kredit-Bundle möglich

1% Bonus auf dein Investment

ZUM ANBIETER*

5. Mintos

Mintos ist ein Marktplatz für P2P-Kredite und zählt zu den ältesten Plattformen der Branche. Mit dieser Erfahrung und über einer halben Million Nutzer verwundert es dabei nicht, dass man problemlos die volle Punktzahl in den Kategorien

- Alter

- Nutzerzahl

- Jahresabschluss

- Profitabilität

- Regulierung und

- Features

abräumt.

Weniger attraktiv sieht es allerdings bei den gebotenen Zinsen aus: Nur noch 10,4 Prozent sind aktuell zu holen. In Anbetracht des aktuellen Leitzinssatzes ist das einfach nicht genug! Die Investoren sehen es wohl genauso, denn seit langem ist kein nennenswertes Wachstum mehr zu verzeichnen – daher nur fünf Punkte von uns.

Die Menge an verwaltetem Kapital bewegt sich seit 2019 kaum noch – kein gutes Zeichen für das Wachstum der Plattform.

Insgesamt erhält Mintos 75 von 100 möglichen Punkten.

75/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 500.000

Größte P2P-Plattform in Europa

ZUM ANBIETER*

6. Lande

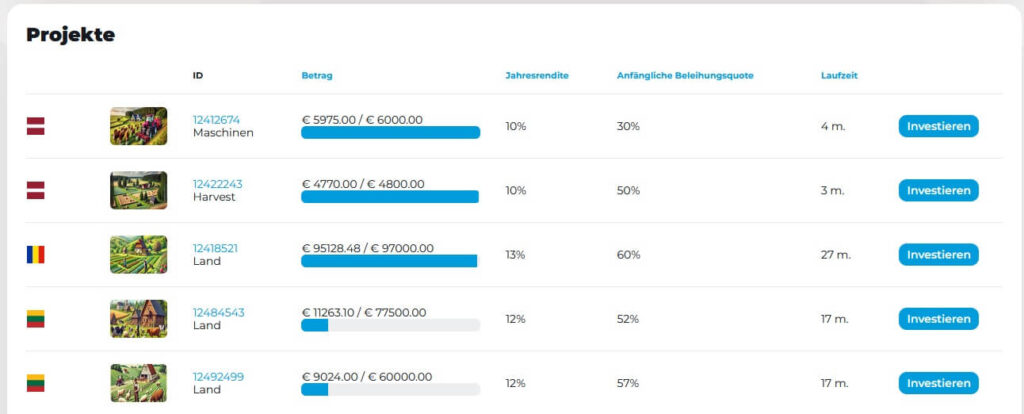

Lande ist eine Plattform für Agrarkredite, die 2020 am Markt agiert. Du leihst hier dein Kapital also Landwirten und erhältst im Gegenzug durchschnittlich 10 bis 11 Prozent Zinsen. Es sind jedoch auch einzelne Kredite mit 13 oder gar 14 Prozent verfügbar.

Lande bietet eine Vielzahl unterschiedlicher Projekte. Kreditnehmer benötigen das Geld für Land, Maschinen, Saatgut oder Vieh.

Als Sicherheiten dienen dabei zum Beispiel Agrarmaschinen, Vieh oder Land mit jeweils niedriger Beleihungsquote. In der Theorie lassen sich diese Sachwerte schnell veräußern und so die Schulden begleichen – ob das in einer Krise auch tatsächlich funktioniert, lässt sich leider aufgrund des jungen Alters der Plattform noch nicht sagen.

Aktuell sind nur rund 7.300 Investoren auf Lande aktiv. Ein geprüfter Jahresabschluss aus 2022 liegt vor und gibt einen kleinen Verlust von 13.000 Euro aus. Man arbeitete also 2022 noch nicht profitabel und erhält daher 0 Punkte in dieser Kategorie. Der Bericht aus 2023 wurde noch nicht veröffentlicht.

Wachstum, Regulierung und Features sehen allesamt sehr gut aus und werden mit der vollen Punktzahl belohnt. Somit schafft es Lande auf gute 74 von 100 Punkte.

74/100

Punkte

Bis zu 13 % Zinsen

Jedes Projekt ist mit Land oder Maschinen besichert

Beleihungswert (LTV) von durchschnittlich 44%

ZUM ANBIETER*

7. HeavyFinance

Ähnlich wie Bondora und Monefit sind auch Lande und HeavyFinance in unserem P2P-Kredite-Vergleich sehr ähnliche Konkurrenten. HeavyFinance ist ebenfalls im Bereich landwirtschaftlicher Kredite tätig und bietet Investoren Zinsen um die 13 Prozent.

Eine Besonderheit sind die “grünen Kredite”, bei denen Investoren keine Zinsen, sondern CO₂-Zertifikate der jeweiligen Landwirte erhalten. Die Rendite hängt dann vom Börsenpreis dieser Zertifikate ab. Langfristig scheint deren Kurs zu steigen, was für mögliche Ergebnisse von mehr als 20 Prozent sorgen könnte.

Nur rund 13.000 Investoren sind auf der Plattform, die 2020 gegründet wurde, aktiv. Damit gibt es nur drei Punkte in Sachen Alter und einen Punkt für die Nutzerzahl. Der geprüfte Jahresabschluss für 2022 wies einen Verlust von über einer Million Euro aus. Für 2023 gibt es noch keine aktuellen Zahlen, aber das Ergebnis dürfte nicht viel besser sein.

Dank großer Venture-Capital-Geldgeber besteht aber zumindest mittelfristig wohl kein Grund zur Sorge – Null Punkte bei der Profitabilität sind aber unvermeidbar.

HeavyFinance ist vollständig reguliert und erhält hier 10 von 10 Punkten. Auch alle denkbaren Features sind vorhanden und sorgen für weitere 20 Zähler. Wie der Konkurrent Lande gibt es auch hier noch keine Erfahrungswerte zur Krisenfestigkeit, daher vergeben wir neutrale 10 / 20. Mehr zum HeavyFinance Risiko haben wir auch in einem gesonderten Beitrag beschrieben.

Die Wachstumsstrategie scheint aktuell voll aufzugehen, sodass wir hier volle Punktzahl vergeben. Insgesamt erreicht HeavyFinance damit 74 von 100 Punkten – den gleichen Wert wie Lande. Wer also auf eine endgültige Entscheidung zwischen den beiden Agrarkreditanbietern gehofft hat, den müssen wir leider enttäuschen.

74/100

Punkte

Mit landwirtschaftlichen Krediten eine Rendite von über 12 %

Ab 100 € in besicherte Kredite investieren

2% Cashback Bonus

ZUM ANBIETER*

8. Bondora Go & Grow

Das 2008 gegründete Unternehmen Bondora ist eine der ältesten P2P-Kredite-Plattformen für Konsumkredite in Estland, Lettland, den Niederlanden und Finnland. Mittlerweile sind hier 225.000 Investoren aktiv, von denen sich fast alle für das Produkt “Bondora Go&Grow” entscheiden.

Hier gibt es 6,75 % Zinsen (4 % Zinsen für Neukunden) pro Jahr. Die Auszahlung erfolgt täglich, du kannst dein Kapital jederzeit abziehen und hast es in der Regel am folgenden Tag auf deinem Konto. Dementsprechend kommt man hier ganz ohne Features aus. Lediglich Funktionen für das Ein- und Auszahlen stehen zur Verfügung.

Diese einfache Anwendung scheint aber einer der Hauptgründe für die nach wie vor große Beliebtheit des Anbieters zu sein. An den Zinsen dürfte es wohl kaum liegen, denn diese liegen deutlich unter dem, was man von Konkurrenten erhält – in unserem P2P-Kredite-Vergleich ist man damit Schlusslicht. Zusätzlich muss man kritisch anmerken, dass die Bondora Plattform selbst nicht reguliert ist, sondern nur der Kreditanbieter dahinter.

Während der COVID-Krise musste man die Höhe der Ein- und Auszahlungen einschränken, kam aber ansonsten unbeschadet durch diese schwierige Zeit. Seither hat sich die Lage längst wieder normalisiert, aber das Wachstum war begrenzt. Sowohl die Anzahl der Nutzer als auch der vergebenen P2P-Kredite steigt nur langsam.

Die Bewertung sieht daher wie folgt aus:

Volle Punktzahl bei Alter und Investorenanzahl, für den vorhandenen Jahresabschluss und die Profitabilität der Plattform. Jeweils halbe Punktzahl beim Wachstum und der Krisenbeständigkeit. In Sachen Features vergeben wir großzügige 15/20. Hier ist zwar nicht viel vorhanden, aber aufgrund der einfachen Funktionsweise ist dies auch nicht unbedingt notwendig.

Insgesamt reicht es damit für solide 70 von maximal 100 Punkten.

70/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Aufgrund besser Zinsen investiere ich mein Kapital aktuell in Monefit anstatt in Bondora. Bei Monefit erziele ich über 7,25% Zinsen und damit mehr als bei Bondora. Als Willkommensbonus erhältst du nur über diesen Link 5 € und 0.25 % Extra-Zinsen für 90 Tage auf dein Invest.

9. PeerBerry

Auf der im Jahr 2017 gegründeten Plattform PeerBerry sind aktuell etwa 80.000 Nutzer aktiv. Sie können dort in Kredite der “Aventus Gruppe” investieren. Statt eines tatsächlichen Unternehmensverbundes handelt es sich dabei aber eher um einen losen Zusammenschluss von Kreditanbietern.

Geprüfte Jahresberichte, die die Profitabilität der Gruppe zeigen, sucht man vergeblich. Auch eine Regulierung ist nicht vorhanden, was PeerBerry zu einer riskanten Plattform macht – es ist völlig unklar, wie es um die Finanzen steht!

Während der verschiedenen Krisen der letzten Jahre konnte PeerBerry von seinen großen finanziellen Rücklagen profitieren und hat sogar russische und ukrainische fast vollständig zurückzahlen. Eine Besonderheit, von der sich andere Anbieter eine Scheibe abschneiden könnten. Daher volle Punkte bei der Krisenfestigkeit.

Auch das Wachstum macht einen sehr guten Eindruck. Zuletzt sind die finanzierten Beträge zwar zusammengebrochen, aber es könnte sich dabei um kurzfristige Veränderungen handeln. Hier ist es noch zu früh für genau Analysen.

Insgesamt erhält PeerBerry damit schwache 65 von 100 möglichen Punkten.

65/100

Punkte

Rendite: 11% Zinsen

Investoren: über 50.000

0,5% Bonus auf Investments in den ersten 30 Tagen.

ZUM ANBIETER*

10. Estateguru

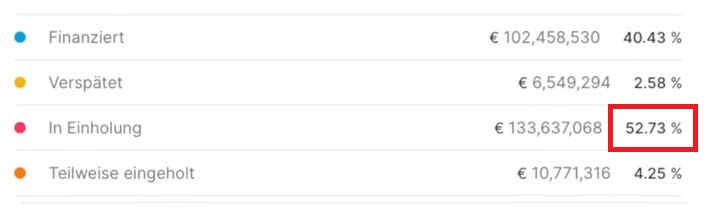

Estateguru ist die größte Plattform für Immobilienfinanzierungen in Europa. Investoren können hier mit zehn bis elf Prozent Zinsen rechnen. Man verfügte lange Zeit über eine hervorragende Marktposition im P2P-Kredite Vergleich und hohe Beliebtheit unter den Anlegern. Doch dann kam die aktuelle Immobilienkrise!

Spätestens seit 2022 hat der gesamte Immobilienmarkt stark gelitten – und Estateguru war keine Ausnahme. Aktuell besteht mehr als die Hälfte des Portfolios aus ausgefallenen Krediten. Die Rückholung scheint grundsätzlich zu funktionieren, dauert aber vor allem bei deutschen Krediten äußerst lange.

Interessant ist jedoch, dass die neuen Kredite, die ab 2023 vergeben wurden, wieder ausgezeichnet performen. Während also Anleger, die schon länger investiert sind, noch auf ihre Rückzahlung hoffen, ist sind die “frischen” P2P-Kredite wieder attraktiver.

In Anbetracht der anhaltenden Probleme ist es nicht überraschend, dass es auch finanziell nicht rund läuft. 2023 hat man, laut Jahresabschluss, einen Verlust von happigen 2,3 Millionen Euro erwirtschaftet. Aber immer noch besser als die Ergebnisse des Vorjahres: Minus 5,9 Millionen!

Die Bewertung ist damit auch relativ schnell abgeschlossen: Volle Punktzahl gibt es beim Alter, der Investorenanzahl, Jahresabschluss, Regulierung und den Features.

In Sachen Krisenfestigkeit und Profitabilität geht man mit jeweils 0/10 jedoch ganz klar leer aus. In der Kategorie “Wachstum” vergeben wir 10/20 Punkten, da es zuletzt wieder positive Zahlen gab.

Das sorgt insgesamt für schwache 60 von 100 möglichen Punkten.

60/100

PunkteRendite: 10,5% Zinsen

Investoren: über 133.000

0,5 % Bonus auf Investitionen in den ersten 90 Tagen.

ZUM ANBIETER*

Aufgrund der hohen Kreditausfälle aktuell bei EstateGuru investiere ich mein Kapital aktuell in Viainvest. Bei Viainvest erziele ich über 13% Zinsen und damit deutlich mehr als bei EstateGuru. Als Willkommensbonus erhältst du nur über diesen Link 1 % Cashback nach 90 Tagen auf dein Invest.

Fazit: P2P Kredite Vergleich mit neuer Spitzenposition

Nachdem wir alle zehn P2P-Plattformen anhand aller wichtigen Kriterien verglichen haben, ergibt sich folgende Liste:

| Alter | Investoren | Geprüfer Jahrsabschluss | Profitabilität | Regulierung | Feautures | Krisenfestigkeit | Wachstum | Gesamt | |

| Viainvest | 5 | 4 | 10 | 10 | 10 | 10 | 20 | 15 | 84 |

| Monefit | 2 | 1 | 10 | 10 | 5 | 15 | 15 | 20 | 78 |

| Debitum | 5 | 1 | 10 | 0 | 10 | 15 | 20 | 15 | 76 |

| Swaper | 5 | 1 | 10 | 10 | 5 | 15 | 20 | 10 | 76 |

| Mintos | 5 | 8 | 10 | 10 | 10 | 20 | 10 | 5 | 75 |

| LANDE | 3 | 1 | 10 | 0 | 10 | 20 | 10 | 20 | 74 |

| HeavyFinance | 3 | 1 | 10 | 0 | 10 | 20 | 10 | 20 | 74 |

| Bondora | 5 | 5 | 10 | 10 | 5 | 15 | 10 | 10 | 70 |

| Peerberry | 5 | 5 | 0 | 0 | 0 | 15 | 20 | 20 | 65 |

| Estateguru | 5 | 5 | 10 | 0 | 10 | 20 | 0 | 10 | 60 |

Die führende Plattform für P2P-Kredite 2024 ist Viainvest! Und das sogar mit recht großem Abstand zum Zweitplatzierten! Grund ist vor allem die Beständigkeit, mit der Anleger hier trotz Krisen immer ihre Zinsen von rund 12 Prozent erhalten.

Auf Platz zwei ist mit Monefit Smartsaver ein Anbieter, der sich auf besonders einfache P2P-Investments spezialisiert hat. Geld einzahlen, Zinsen erhalten und bei Bedarf schnell an das Geld kommen – simpler geht es wirklich nicht mehr!

Debitum schafft es mit seinen Geschäftskrediten auf Platz drei. Diese Kreditform ist nicht nur gut geeignet, um dein Portfolio zu diversifizieren; die zuverlässigen 12 bis 14 Prozent Zinsen sind einfach attraktiv! Man muss sich den dritten Platz allerdings mit Swaper teilen, die im P2P-Ranking ebenfalls eine hervorragende Figur machen.

Die folgenden Positionen liegen sehr nahe beieinander, mit Punkteständen zwischen 70 und 75. Bei diesen P2P-Plattformen muss man jeweils spezielle Abstriche, etwa niedrigere Zinsen oder weniger Krisenfestigkeit, hinnehmen. Sie können sich aber, je nach deinen finanziellen Zielen und Bedürfnissen, durchaus lohnen.

Die Schlusslichter bilden PeerBerry und Estateguru, die jeweils mit eigenen Problemen zu kämpfen haben. Bei PeerBerry fehlt jegliche Transparenz, da es weder eine Regulierung noch geprüfte Jahresberichte für die Gruppe gibt. EstateGuru hingegen leidet unter einem Kreditportfolio, das zu mehr als 50 Prozent ausgefallen ist und nur äußerst schleppend zurückgeholt wird. Dementsprechend würden wir von diesen P2P-Plattformen aktuell eher abraten.

FAQ – Häufig gestellte Fragen zum P2P-Kredite-Ranking

À propos de notre auteur

Aleks Bleck est le visage de Northern Finance et était déjà actionnaire, prêteur et investisseur en ETF à l'âge de 18 ans. Il se concentre sur les crédits P2P et les ETF passifs. Aleks a fondé Northern Finance en 2017 pendant ses études de gestion à Lunebourg.

Il a développé la chaîne YouTube parallèlement à son activité principale dans l'investment banking et le corporate banking, avant de se concentrer finalement à plein temps sur Northern Finance.

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Perte totale d’un ETF – Perdre tout son patrimoine grâce aux ETF ?

Imagine que tu investisses tout ton argent pendant de nombreuses années et que tu épargnes en vue d’un objectif précis. Soudain, ton portefeuille n’est plus que dans le rouge et tu perds toute ta fortune. C’est un scénario que les débutants en bourse redoutent particulièrement. Mais est-ce vraiment possible si tu investis dans des ETF […]

Tu as peut-être déjà entendu ou lu la célèbre citation de Warren Buffett : “Si tu ne trouves pas le moyen de gagner de l’argent en dormant, tu travailleras jusqu’à ta mort”. Il voulait dire par là que nous devons épargner, investir et créer des flux de revenus qui génèrent de l’argent sans travailler activement […]