Zinseszinseffekt nutzen: So wächst dein Geld optimal

Der Zinseszinseffekt wird oft als Wundermittel des Vermögensaufbaus betrachtet. In der Realität funktioniert die Idee vom einfachen Vermögensaufbau nach einmaliger Investition jedoch oft nicht. Gerade wer erst spät starten oder nur unregelmäßig investieren kann, verschenkt Potenzial.

Deshalb habe ich in mein Depot neben klassischen ETFs gezielt auch renditestärkere Investments eingebaut, um den Zinseszinseffekt zu beschleunigen. Inzwischen liegt es bei über 400.000 Euro! Ich zeige dir hier in einer Schritt-für-Schritt-Anleitung, wie du den Effekt auch für dich nutzen kannst.

Das Wichtigste in Kürze:

- Zinseszinseffekt bedeutet, dass Erträge wiederum neue Erträge erzielen.

- Je konsequenter du investierst, desto stärker ist der Zinseszinseffekt.

- Früher Einstieg, regelmäßiges Investieren und eine solide Rendite sind entscheidend für einen optimalen Vermögensaufbau.

- ETFs sind eine gute Basis, um den Zinseszinseffekt zu nutzen – allerdings mit Grenzen im Wachstum.

- P2P-Kredite bringen deutlich höhere Renditen bei gleichzeitig höherem Risiko, eignen sich aber zum Beimischen im Portfolio, um den Zinseszinseffekt zu boosten

Was steckt hinter dem Zinseszinseffekt?

Zinseszins bedeutet, dass nicht nur dein eingesetztes Kapital, sondern auch bereits erhaltene Zinsen wieder verzinst werden. Mit jedem Jahr wächst der Betrag, der verzinst wird, sodass exponentielles Wachstum entsteht. Am Anfang passiert dabei vergleichsweise wenig, aber über Jahre hinweg zeigt sich ein deutlicher Zinszuwachs.

Den Zinseszins berechnest du mit dieser Formel:

Endwert = K x (1+r)n

Dabei sind K dein Startkapital, r die jährliche Rendite und n die Laufzeit in Jahren.

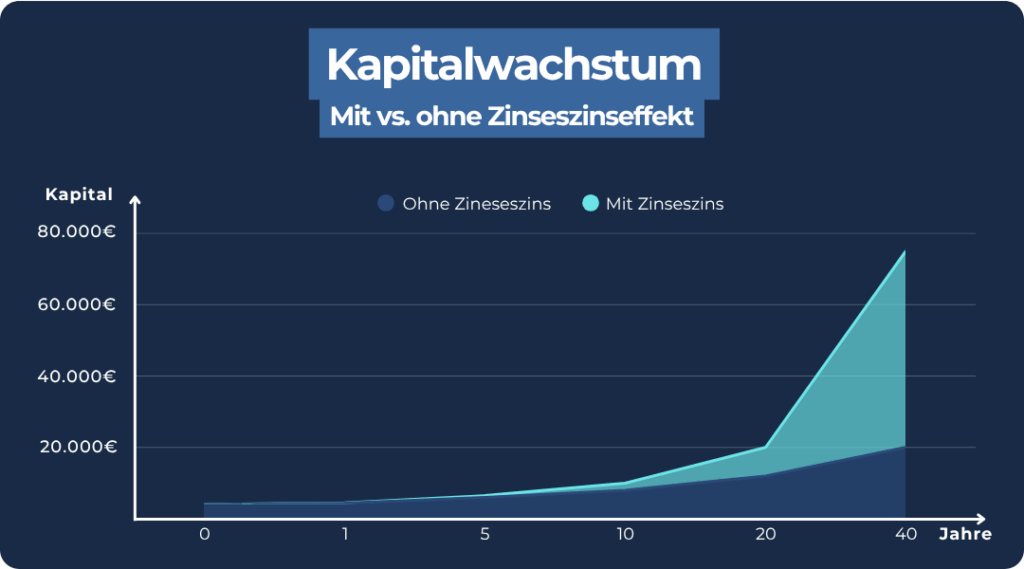

Ein Beispiel: Du legst 1.000 Euro bei einer jährlichen Rendite von 7 % an. Nach 10 Jahren hast du bei Zinseszinseffekt bereits mehr Geld eingefahren als ohne den zusätzlichen Effekt. Ab einer Laufzeit von etwa 20 Jahren zeigt sich dann, wie groß der Unterschied mit Geduld und Disziplin tatsächlich ausfällt:

| Jahr | Kapital ohne Zinseszinseffekt | Kapital mit Zinseszinseffekt |

| 0 (Start) | 5.000 Euro | 5.000 Euro |

| 5 | 6.750 Euro | 7.013 Euro |

| 10 | 8.500 Euro | 9.835 Euro |

| 20 | 12.000 Euro | 19.342 Euro |

| 40 | 19.000 Euro | 74.872 Euro |

In diesem Beispiel kommen über 93 % des Endkapitals allein aus Zinsen. Je länger du dein Geld investierst und konsequent wieder anlegst, desto schneller wächst es also. Während am Anfang der Unterschied noch überschaubar ist, bringt der Zinseszinseffekt ab etwa 20 Jahren Laufzeit richtig Rückenwind.

Aus 5.000 Euro Startkapital werden durch ihn fast 75.000 Euro nach 40 Jahren. Ohne Zinseszins wären es nur 19.000 Euro, also viermal weniger.

Diese Faktoren bestimmen, wie viel du aus dem Zinseszinseffekt herausholst:

- Laufzeit: Der größte Effekt entsteht nach mehreren Jahren. Wer früh einsteigen kann, ist hier massiv im Vorteil.

- Reinvestition: Werden Gewinne nicht ausgezahlt, sondern konsequent weiter angelegt, wirkt sich dies deutlich auf die Ertragssumme aus.

- Rendite: Schon Unterschiede von 1 bis 2 % bewirken nach Jahrzehnten einen Unterschied von mehreren zehntausend Euro. Setze daher auf Geldanlagen mit hoher Rendite!

Warum funktioniert der Zinseszinseffekt nicht für jeden?

Die Theorie von einmal anstoßen, laufen lassen, und später explodierendem Wachstum funktioniert gut, allerdings nur unter Idealbedingungen. Für viele Anleger stehen in der Praxis jedoch Hindernisse im Weg:

- Später Start: Wer mit 25 beginnt, hat bis zur Rente etwa 40 Jahre. Allerdings ist nicht jeder in der Lage, bereits in jungen Jahren große Summen zu investieren. Wenn du erst mit 40 startest, hast du nur noch 25 Jahre Zeit. Im Endkapital macht das schnell den Unterschied zwischen 27.000 Euro und 75.000 Euro.

- Inflation: Sie entwertet die Kaufkraft langfristig und führt zu stillen Verlusten, auch wenn dein Konto wächst. Hast du beispielsweise 3 % Rendite nach Steuern, aber die Inflation liegt bei 4 %, verlierst du real Geld. So sind zum Beispiel 10.000 € heute bei 3 % Inflation in 30 Jahren nur noch etwa 4.000 € wert.

- Unerwartete Ausgaben: Der Zinseszinseffekt funktioniert nur, wenn das Kapital im Spiel bleibt. Viele sind jedoch zwischendurch gezwungen, auf ihr Erspartes zurückzugreifen. In Notfällen oder bei größeren Anschaffungen wird so nicht nur Kapital entnommen, sondern auch der Zinseszinseffekt unterbrochen.

- Steuern und Gebühren: In der Realität stehen deiner Rendite verschiedene Kosten entgegen. Steuern, Plattformgebühren, Wechselkurse und Transaktionskosten reduzieren den Zinseszins teilweise stark.

- Schwankende Rendite: Auch wenn die Aktienmarktrendite langfristig bei etwa 7 % liegt, ist dies nicht konstant jedes Jahr der Fall. Märkte verlaufen oft unregelmäßig und Crashs oder Ausfälle können dein Anlagepotential erheblich stören.

Meine Tipps:

✓ Beginne so früh wie möglich zu investieren, selbst mit kleinen Beträgen.

✓ Setze deine Zielrendite immer realistisch nach Inflation an.

✓ Baue dir zuerst einen Notgroschen auf und investiere danach.

✓ Renditen schwanken. Wichtig ist, dranzubleiben und dir ein diversifiziertes Portfolio aufzubauen, damit sich der Zinseszinseffekt voll entfalten kann.

Wie kannst du das Maximum aus dem Zinseszinseffekt herausholen?

Der Zinseszinseffekt kann sein volles Potenzial nur entfalten, wenn du gezielt die richtigen Voraussetzungen schaffst. Ich benutze seit Jahren diese Stellschrauben für mein Portfolio:

- Wiederanlage automatisieren

Zinsen und Dividenden lasse ich nicht einfach auf meinem Konto liegen, sondern reinvestiere sie sofort wieder. Das geht sogar automatisiert, wenn du zum Beispiel thesaurierende Dividenden ETFs wählst, die Ausschüttungen intern wieder anlegen. Je weniger du manuell machen musst, desto weniger Potenzial geht dir verloren. - Reinvest-Frequenz erhöhen

Den meisten Anlegern kommt beim Stichwort Zinseszinseffekt ein jährlicher Investment in den Sinn, aber monatliche oder sogar tägliche Reinvestments erhöhen den Effekt deutlich! Dafür kannst du Plattformen wie Monefit oder Bondora, mit kurzer Laufzeit und sofortiger Wiederanlage, benutzen. - Zielrendite optimieren

Langfristig macht es natürlich einen enormen Unterschied, wie hoch deine Rendite ausfällt. Bei Anlageformen mit höherer Rendite steigt oft auch das Risiko. Deshalb setze ich in meinem Portfolio nicht nur auf maximalen Ertrag, sondern optimiere nachhaltig und gemischt. - Notgroschen ansparen

Der Zinseszinseffekt funktioniert nur dann optimal, wenn du nicht ständig Geld aus deinem Portfolio entnehmen musst. Wenn du ein Notfallkonto hast, woraus du unvorhergesehene Ausgaben bezahlen kannst, bleibt dein Investment unberührt und kann weiter für dich arbeiten. - Geduld

So banal es klingt, aber der Zinseszinseffekt lohnt sich erst nach Jahren. Am Anfang mag es sich anfühlen, als ob sich das Warten nicht lohnt. Gib nicht in den ersten Jahren auf, sondern bleibe geduldig am Ball, damit sich deine Strategie voll auszahlt.

Mein Tipp: Die Investment-Plattform Bondora bietet dir gute Zinsen und eine blitzschnelle Auszahlung. Damit eignet sie sich sehr gut als Aufbewahrung für deinen Notgroschen. Aber auch andere Bondora Alternativen kommen hierfür infrage.

Mit Anlagen über 10 % Rendite den Zinseszins boosten

Willst du den Zinseszinseffekt nicht nur voll nutzen, sondern aktiv beschleunigen, hast du vor allem zwei Hebel zur Verfügung:

- Wie häufig du wieder anlegst (Reinvestment-Frequenz): Je öfter du Erträge wieder investierst, desto schneller greift der Zinseszins.

- Welche Rendite du auf dein Kapital erzielst: Auch kleine Unterschiede entfalten über Jahre hinweg eine enorme Wirkung.

Zwei Anlageformen eignen sich besonders gut, wenn du mit vertretbarem Risiko auf den Zinseszinseffekt setzen willst, vor allem in Kombination:

- ETFs sind eine bewährte Basis für langfristigen Vermögensaufbau. Besonders empfehlenswert sind thesaurierende Fonds (also solche, die die Erträge automatisch wieder anlegen), denn diese bringen den Zinseszinseffekt von Haus aus mit.

- P2P-Kredite ermöglichen überdurchschnittliche Renditen bei mehr Eigenverantwortung. Aus meiner Sicht eignen sie sich ideal zur Beimischung im Portfolio, um die Gesamtperformance zu steigern und den Zinseszinseffekt zu pushen.

Zinseszins bei ETF

Mit ETFs kannst du einfach am Aktienmarkt teilhaben, ohne viel Aufwand für Management betreiben zu müssen. Du kannst einen ETF Sparplan oder Einmalanlage nutzen und dich dann zurücklehnen. Thesaurierende Fonds legen Dividenden oder Zinsen dabei automatisch wieder an.

ETFs haben eine durchschnittliche Rendite von ca. 8 % pro Jahr. Auch wenn das auf den ersten Blick unspektakulär wirkt, entfaltet der Zinseszinseffekt hier über Jahrzehnte eine enorme Wirkung. Wer zum Beispiel im Jahr 1975 umgerechnet 10.000 Euro in den S&P 500 investiert hätte, hätte heute nach 50 Jahren über 520.000 Euro im Depot.

Vorteile:

✅ Kein Aufwand. Einmal eingerichtet, läuft dein Investment automatisch.

✅ Investition in die gesamte Wirtschaftsleistung der Welt mit dem MSCI-World-ETF

✅ Durchschnittlich 6–8 % Rendite im Jahr

Einschränkungen:

❌ Rendite “nur” einstellig

❌ Bei ausschüttenden ETFs musst du selbst aktiv werden

❌ Rendite schwankt, vor allem in Krisenzeiten

Meine Einschätzung: ETFs sind ein starkes Fundament, gerade für langfristige Ziele wie die Altersvorsorge. Wenn du allerdings den Zinseszinseffekt deutlich beschleunigen möchtest, kommen sie an ihre Grenzen.

Mit P2P Krediten den Zinseszinseffekt beschleunigen

P2P-Plattformen ermöglichen dir, dein Kapital direkt an Kreditnehmer zu verleihen – ohne Umwege über Banken. Im Gegenzug erhältst du Zinsen, die du wieder anlegen kannst. P2P-Kredite sind für mich kein Ersatz für klassische Investments, aber eine starke Ergänzung, um den Zinseszinseffekt voll auszuschöpfen.

Im Vergleich zu klassischen Anlageformen verläuft der Kapitalzyklus hier deutlich schneller. Viele Kredite haben Laufzeiten von 30-90 Tagen, sodass dein Geld und die verdienten Zinsen schnell an dich zurückfließen. Sogar die tägliche Auszahlung ist möglich, wie ein Blick auf mein P2P-Kredite-Ranking zeigt!

Durch die hohe Frequenz kannst du bei diesem Modell besonders stark vom Zinseszinseffekt profitieren. Und auch die extrem hohen Renditen kommen uns zugute: Anbieter wie Indemo oder Ventus Energy bieten uns mehr als 20 % pro Jahr.

Vorteile:

✅ Deutlich niedrigere Kosten für Anleger als bei klassischen Anlageformen

✅ Auto-Investment reduziert manuelle Arbeit und Zeit für Verwaltung

✅ Überdurchschnittliche Renditen von 6 % bis hin zu mehr als 20 %!

Einschränkungen:

❌ Ausfallrisiko bei schwacher Bonität der Kreditnehmer oder geringer Plattform-Transparenz

❌ Regelmäßige Überprüfung ratsam, vor allem bei größeren Anlagesummen

❌ Plattformen sind keine Bank, die Risiken hängen daher stark vom Geschäftsmodell ab

Wer P2P-Kredite als renditestarken Booster einsetzt, kann den Zinseszinseffekt deutlich beschleunigen. Ich selbst benutze P2P-Plattformen schon seit Jahren, den größten Anbieter Mintos zum Beispiel schon seit mehr als 9 Jahren!

Als Beimischung in meinem Portfolio in Kombination mit anderen stabilen Bausteinen wie ETFs nehmen P2P-Investments eine wichtige Position ein. Bei 10.000 Euro Startkapital siehst du hier, welche Erträge auf verschiedenen Plattformen erzielen kannst (ohne Entnahmen, ohne Ausfälle, steuerfrei gerechnet):

| Ø Rendite pro Jahr | 10 Jahre | 15 Jahre | 20 Jahre | 25 Jahre | Zinsanteil | |

| Swaper | 16 % | 44.114 € | 92.655 € | 194.607 € | 408.742 € | ~96–98 % |

| Debitum | 13 % | 33.946 € | 62.543 € | 115.231 € | 212.305 € | ~95–97 % |

| Ventus Energy | 18 % | 52.338 € | 119.737 € | 273.930 € | 626.686 € | > 98 % |

Swaper: Schneller Zinseszins mit Konsumkrediten

Swaper konzentriert sich auf Konsumkredite mit kurzen Laufzeiten von etwa 30 Tagen. Anleger können mit einer durchschnittlichen Jahresrendite von 14 bis 17 % rechnen. Zudem gibt es bei Swaper einen Bonus von zusätzlichen 2 % möglich ist, wenn du dich über meinen Link anmeldest.

In meinem P2P-Kredite-Ranking schneidet die Plattform aufgrund der hohen Transparenz und der zuverlässigen Auszahlungen hervorragend ab. Die hohe Umschlaggeschwindigkeit unseres Kapitals ist zudem für den Zinseszinseffekt ideal!

Vorteile:

✅ Sehr kurze Kreditlaufzeiten, sodass Zinsen schnell ausgezahlt werden und sich ein starker Zinseszinseffekt einstellt.

✅ Flexible Auto-Invest-Funktion mit Filtern für beispielsweise Risikoprofil und Laufzeit

✅ Geprüfter Jahresabschluss sorgt für zusätzliche Sicherheit

Ich setze Swaper gezielt ein, weil ich das Geld hier jeden Monat neu anlegen und damit den Zinseszinseffekt optimal für mein Portfolio nutzen kann. In der Praxis komme ich hier auf durchschnittlich 15 % Jahresrendite für meine Investments. Derzeit habe ich fast 6.000 € hier angelegt.

7,5% -10,5 % Zinsen

Debitum: Stabile B2B-Kredite

Bei Debitum Investments legst du in Unternehmenskredite an, die oft mit konkreten Sicherheiten hinterlegt sind (zum Beispiel Maschinen oder Lagerbestände). Die Plattform ist innerhalb der EU reguliert und bietet zum Teil Rückkaufgarantien bei bestimmten Krediten.

Vorteile:

✅ Durchschnittlich 12 – 14 % Rendite bei perfekter Rückzahlungsquote

✅ Investitionen in abgesicherte Geschäftsprojekte (bspw. auch Wald-Investments)

✅ EU-reguliert und geprüfter Jahresabschluss für hohe Sicherheit

Debitum ist für mich der “konservative” Baustein unter den P2P-Anbietern. Ich nutze ihn als stabilen Renditeanker mit soliden Erträgen. Dank ebenfalls recht kurzer Laufzeiten stellt sich auch hier schnell ein starker Zinsezinseffekt ein.

Ventus Energy: Hohe Rendite mit Fokus auf Energie und Infrastruktur

Anleger finanzieren bei Ventus Energy keine fremden Vorhaben, sondern investieren direkt in die Energieprojekte des Plattformbetreibers. Bezahlt wird zum Beispiel die Anschaffung und Erweiterung von Biomassekraftwerken, Solaranlagen, Energie-Infrastruktur und ähnlichem.

Diese sind bereits aktiv und generieren laufende Einnahmen. Das Unternehmen nutzt Investments von Anlegern wie dir und mir, um sein eigenes Wachstum zu beschleunigen. Im Gegenzug erhalten wir Renditen von 18 %, die mit bestimmten Bonus-Aktionen sogar auf bis zu 24 % gesteigert werden können.

Vorteile:

✅ Sehr hohe Zinsen, optimal zur Renditeoptimierung

✅ Finanzierung eigener Projekte mit laufendem Cashflow

✅ Klarer Fokus auf nachhaltige Energie und langfristige Projektentwicklung

Für mich ist Ventus Energy ein riskanter, aber sehr lukrativer Rendite-Booster. Das Geschäftsmodell ist weniger diversifiziert als bei anderen Plattformen, was meiner Meinung nach besonderes Risikomanagement erforderlich macht. Dennoch möchte ich die bis zu 24 % Zinsen nicht missen!

Mein Fazit: So schöpfe ich den Zinseszinseffekt voll aus

Der Zinseszinseffekt ist einer der stärksten Hebel im Vermögensaufbau. Er ist aber kein Selbstläufer, sondern benötigt die richtigen Voraussetzungen! Wenn du erst spät einsteigst oder auf zu geringe Renditen setzt, schöpfst du sein Potenzial nicht voll aus.

Für den Start sind thesaurierende ETFs, die Ausschüttungen automatisch neu anlegen, eine gute Wahl. Sie laufen ohne dein Zutun und eignen sich gut für langfristigen Vermögensaufbau.

Als Ergänzung haben sich P2P-Kredite bewährt: Bei dieser Anlageform leihst du Privatleuten oder Unternehmen dein Geld und erhältst im Gegenzug sehr hohe Zinsen! Über 20 % sind hier aktuell möglich. Zudem werden deine Gewinne in regelmäßigen Abständen ausgeschüttet, was den Zinseszinseffekt massiv beschleunigt.

In meinem Depot, das mittlerweile über 400.000 € wert ist, nehmen diese beiden Posten eine zentrale Rolle ein. Der Aufbau dieses Portfolios ist mir nur mit viel Geduld und System gelungen – den wohl wichtigsten Voraussetzungen für effektiven Vermögensaufbau und den Zinsezinseffekt!

Wer regelmäßig investiert und sein Kapital nicht antastet, kann über mehrere Jahre ein stolzes Vermögen anhäufen. Lässt du Zinsen und Dividenden hingegen auszahlen, funktioniert der Zinseszinseffekt nicht – du erhältst dann jedoch ein passives Einkommen, was für dich ebenfalls sinnvoll sein könnte.

FAQ – Häufig gestellte Fragen