Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

Lohnen sich P2P-Kredite bei hoher Inflation?

Lohnen sich P2P-Kredite, mit oft 6-12 % Zinsen pro Jahr eigentlich noch bei der aktuell hohen Inflation? Falls dem so ist, bleibt die Frage offen, welche P2P-Kredite in Zeiten wie diesen besonders attraktiv sind und von welchen Anleger doch lieber die Finger lassen sollten. Die Antworten auf diese Fragen erhältst du in diesem Artikel.

Darum geht’s:

- Sind P2P-Kredite bei der aktuell hohen Inflation ein gutes Investment?

- Welche Rolle sollten P2P-Kredite im eigenen Portfolio spielen?

- Unter welchen Bedingungen kann sich ein Investment in P2P-Kredite lohnen?

- In welche P2P-Kredite werde ich weiterhin investieren und in welche definitiv nicht mehr?

Inhalte

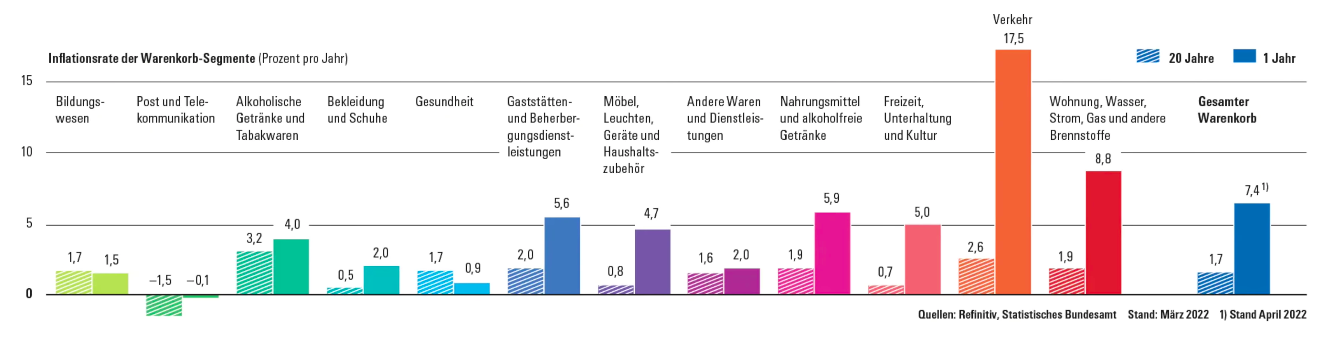

Die massive Inflationsrate in Europa

Strom, Gas, tanken, wohnen, essen, Urlaub… – alles wird aktuell teurer! Da stellt sich der ein oder andere Anleger natürlich gleich die Frage: „Machen P2P-Kredite in meinem Portfolio überhaupt noch einen Sinn?“.

Diese Frage ist durchaus begründet. Denn während einer hohen Inflation sinken auch die Realzinsen und bei der aktuell massiven Inflationsrate in Deutschland von 7,5 %, fällt diese oftmals sogar negativ aus.

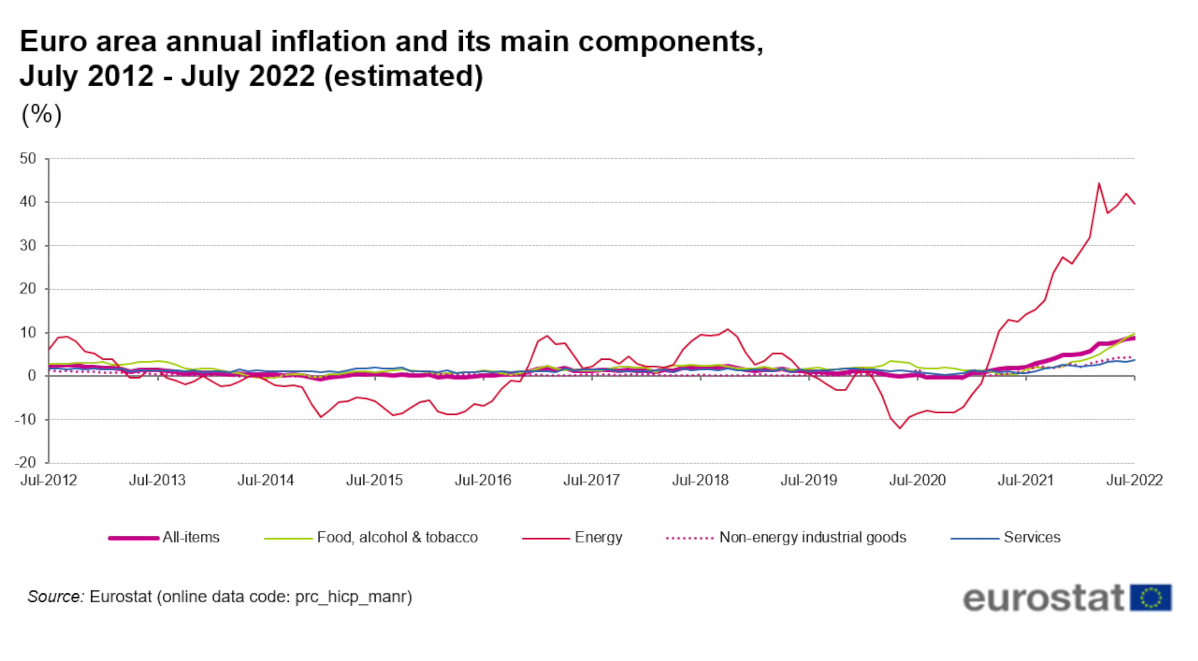

Mit einer bereits hohen Inflationsrate von 7,5 % liegt Deutschland immer noch unter dem europäischen Durchschnitt – aufgrund von Maßnahmen wie dem 9-Euro-Ticket, Tankrabatt und Co. Der europäische Durchschnitt beträgt nämlich ganze 8,9 % und ist somit meilenweit entfernt von dem Ziel der EZB von 2 %.

Ich bezweifle, dass wir diesen Normalwert in den kommenden zwei Jahren erreichen werden und uns an dieses neue Inflationsniveau gewöhnen müssen. Zumindest vorerst.

Lohnen sich P2P-Kredite bei hoher Inflationsrate?

Zwar stellt die aktuelle Inflationsrate noch keine „Hyperinflation“ dar – denn diese ist erst ab einer Inflation von 50 % erreicht – dennoch hat bereits das derzeitige Niveau deutliche Auswirkungen auf P2P-Kredite. Welche das sind, das sehen wir uns einmal genauer an.

Der schwache Euro

Die geopolitischen Entwicklungen ziehen auch nicht spurlos am Euro vorbei. Der Euro bricht derzeit sehr stark ein und das ist natürlich nicht gut für Anleger, die in dieser Währung investieren und gleichzeitig außerhalb des Euro-Raums leben.

Im Vergleich zum US-Dollar ist der Euro innerhalb von einem Jahr um ganze 12 % gesunken. Aus diesem Grund wenden sich auch immer mehr Anleger vom Euro ab und investieren stattdessen in die derzeit deutlich attraktiveren US-Anleihen.

Verglichen mit dem Schweizer Franken zeigt sich eine ähnliche Entwicklung. Auch hier verliert der Euro innerhalb eines Jahres satte 9 % an Wert. Da stellt sich bei vielen Anlegern derzeit die Frage, ob der Schweizer Franken als Inflationsschutz dienen kann.

Dazu kommt, dass in Deutschland vergangenes Jahr mehr als 2,9 Billionen Euro auf Giro- und Festgeldkonten geparkt wurden. Eine enorme Summe, bedenkt man, dass man hier keine Zinsen erhält und das trotz der aktuell hohen Inflation von 7,5 %.

Nun stellt sich die Frage: inwiefern können P2P-Kredite in dieser Situation eine Option sein – oder können sie es ohnehin nicht?

Wann sind P2P-Kredite attraktiv?

Die Basis eines guten Portfolios sollte immer aus Sachwerte bestehen, also Aktien, ETF oder Immobilien. P2P-Kredite oder Sammlerobjekte sind im Idealfall nur eine Ergänzung dazu. Dennoch können P2P-Kredite gerade in herausfordernden Marktphasen die attraktivste Option für Anleger sein.

Dass P2P-Kredite aktuell eine interessante Option sein können, liegt in erster Linie an den fehlenden Alternativen. Denn die Realzinsen sind derzeit fast überall negativ, sei es bei Aktien, ETF oder Kryptos. Mit P2P-Krediten können Anleger diesem Trend in manchen Fällen entgegensteuern und eine positive Rendite erzielen.

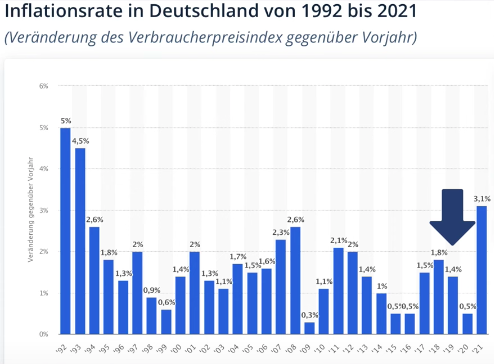

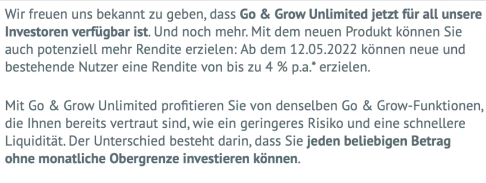

Im Jahr 2019, noch vor der Corona-Pandemie und der hohen Inflation, konnten Anleger auf Bondora Go & Grow Realzinsen in Höhe von rund 5,35 % erzielen. Zu diesem Zeitpunkt lag die Inflation in Deutschland bei 1,4 %.

Zwei Jahre später, 2021, sanken dann auch bereits die Zinsen auf Bondora aufgrund der höheren Inflation von 3,1 %. Somit erhielten Anleger nur noch 3,65 % Zinsen auf ihre Investments.

Legen wir dieses Szenario auf 2022 um, so würden Anleger bei der aktuellen Inflation von 7,5 % und gleichbleibenden Zinsen von 6,75 % sogar eine negative Rendite von -0,75 % einfahren.

Bei Bondora Go & Grow Unlimited fällt die reale Rendite sogar noch schlechter aus. Aufgrund der 4 % Zinsen, die Anleger hier erhalten, beträgt die Rendite aktuell -3,5 %.

Es hängt also sehr stark davon ab, wie viel Risiko man als Anleger bereit ist einzugehen. Doch derzeit zeigt sich, dass es wichtiger denn je ist, Risiken einzugehen, da man sonst in den meisten Fällen eine negative Rendite für seine Investments einbüßt.

Werfen wir einmal einen Blick auf P2P-Kredite, in die es sich aktuell lohnt zu investieren und auf jene, bei denen das nicht der Fall ist. Bei der folgenden Auflistung handelt es sich um eine persönliche Meinung und keine Anlageberatung.

Option 1: Moncera

Die P2P-Kredite-Plattform Moncera gehört zu der Placet Group. Hier erhalten Anleger 7 % Zinsen bei einer Laufzeit von 14 Monaten. Bei einer Laufzeit von 2,5 Jahren erhöht sich dieser Zinssatz auf 9 %. Geht man jedoch davon aus, dass die Inflation auch in nächster Zeit weiter steigen wird, so erwirtschaften Anleger auch bei 9 % Zinsen eine negative Rendite. Aus diesem Grund ist von Moncera aktuell abzuraten.

73/100

Punkte

7,25% - 8,33% Zinsen täglich gutgeschrieben

Schnell wieder verfügbar

5€ + 0.25% Extra-Bonus durch unseren Link

ZUM ANBIETER*

Option 2: Swaper

Swaper bietet seinen Anlegern 14-16 % Realzinsen, also deutlich mehr als Moncera. Auch die Laufzeiten sind hier wesentlich kürzer. So beträgt die Laufzeit auf Swaper 30-60 Tage.

Eine kurze Kreditlaufzeit ist vor allem im aktuellen Marktumfeld von Vorteil, da Kredite dadurch rasch an die Inflation angepasst werden können. Bedeutet: steigt der Leitzins, können auch die Zinsen für kurzfristigen Kredite angehoben werden – und davon profitieren Anleger. Swaper kann daher definitiv eine attraktive Option für Investoren sein.

61/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

Option 3: Income Marketplace

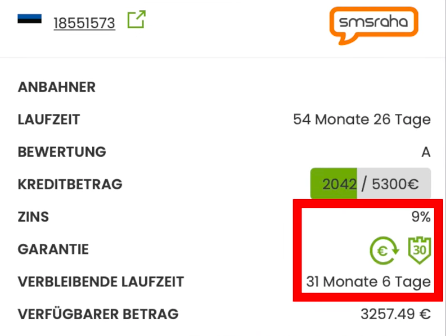

Eine weitere interessante Option ist der Income Marketplace. Ich persönlich bin von der Plattform überzeugt und nutze sie auch immer häufiger. Hier investiere ich aktuell rund 1.240 € in insgesamt 248 Kredite mit einer durchschnittlichen Laufzeit von 57 Tagen.

Die vergleichsweise kurze Laufzeit von knapp 60 Tagen zeichnet Income Marketplace als eine attraktive Alternative aus. Gleichzeitig punktet Income Marketplace mit seinem „Cashflow-Puffer“ – eine Rückkaufgarantie seitens des Anbieters.

Sollte ein Kreditgeber zahlungsunfähig werden, so wird das Portfolio von Income Marketplace übernommen. Bei anderen P2P-Kredite-Plattformen werden solche Garantien üblicherweise ausgeschlossen. Wie gut dieser Cashflow-Puffer dann letzten Endes funktioniert, wird sich bei den ersten Pleiten noch herausstellen.

Die Kontrolle und Sicherheit, die Anleger über ihre Investments haben, sind der Grund, weshalb ich schon bald mehr Geld auf Income Marketplace investieren werde als beim Marktführer Mintos. Für mich demnach eine attraktive Option während der aktuell hohen Inflation.

59/100

Punkte

Rendite: 12 % Zinsen.

Investoren: Über 3000

1 % Bonus auf Ihre Investition

Zum Anbieter*

Option 4: Estateguru

Eine ebenfalls gute Option im anhaltenden Krisenumfeld ist Estateguru, die Plattform für Immobilienkredite. Denn: ich gehe davon aus, dass Immobilien auch weiterhin ein lukratives Asset sein werden.

Der Grund für diese Einschätzung liegt in der unterschiedlichen Entwicklung der Leitzinsen in Europa und den USA. Meiner Meinung nach wird die EZB die Zinsen nicht so stark anheben wie die FED, die aktuell sehr aggressiv handelt.

In Europa ist die Situation nämlich eine andere. Hier sind viele südliche Länder deutlich stärker verschuldet als die USA es sind. Gleichzeitig haben diese Länder nicht den Dollar als globale Währungs-Stütze, sondern den derzeit etwas schwächeren Euro. Daher sollten die Zinsen in Europa auch weniger stark steigen als in den USA und dementsprechend auch Immobilien besser performen.

Die 11-12 % Zinsen bei der gleichzeitig kurzen Laufzeit von 1,5 bis 2 Jahren machen Estateguru für mich zu einer attraktiven Plattform, in die ich auch in der nächsten Zeit immer stärker investieren werde. Derzeit habe ich rund 7.700 € in erstrangige Hypotheken investiert und bin mit der derzeitigen Performance sehr zufrieden.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

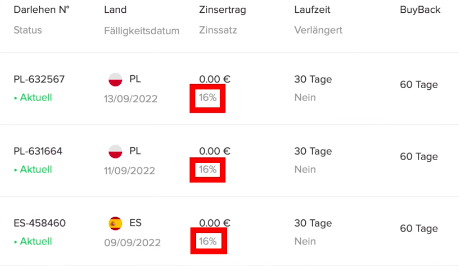

Option 5: Mintos

Mintos gilt seit geraumer Zeit als Marktführer unter den P2P-Kredite-Plattformen. Der Anbieter hat seit neuestem die ersten Immobilienkredite laufen, jedoch mit äußerst bescheidenen Zinsen von 5,5 %. Das ist sehr wenig, berücksichtigt man die aktuelle Inflation von 7,5 %.

Doch der eigentliche Schock ist die Laufzeit. Diese beträgt unglaubliche 18 Jahre! Hier investiere ich definitiv nicht. Auch die Finclusion Kredite in Kenia, mit einer Laufzeit von 8 Jahren und 13 % Zinsen, stellen für mich keine Option dar.

Bei einem solch hohen Risiko investiere ich lediglich in Kredite mit einer kurzen Laufzeit, aus denen ich auch schnell wieder aussteigen kann. Im aktuellen Zinsumfeld sind das Kredite mit einer Laufzeit von maximal 2 Jahren.

Dennoch werde ich weiterhin auf Mintos investieren, jedoch werde ich meine Investments aufgrund der mäßigen Rückholungen vorerst nicht erhöhen. Demnach bleibe ich bei meinen Konsumkrediten mit einer Laufzeit von 30-60 Tagen, mit denen ich Zinsen von rund 13 % verdiene.

80/100

Punkte

Rendite: 13,5% Zinsen

Investoren: über 500.000

50€ Bonus ab 1.000€ Investment + 1%

ZUM ANBIETER*

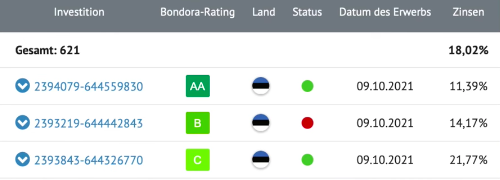

Option 6: Bondora

Auf der Plattform Bondora investiere ich aktuell nicht mehr mit dem „Portfolio Pro“, bei dem Konsumkredite oftmals eine Laufzeit von 5 Jahren haben. Das ist ein zu langer Zeitraum für mich, auch wenn es hier oftmals bis zu 20 % Zinsen gibt.

„Go & Grow“ hingegen bietet seinen Investoren frühe Ausstiegsmöglichkeiten, weshalb ich über dieses Angebot auch weiterhin in lang laufende Kredite investiert bleibe.

Auf diesen P2P-Kredite-Plattformen erhöhe ich aktuell meine Investments:

- Income Marketplace

- Estateguru

- Bondora

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Fazit: Ich bleibe weiterhin investiert, aber nicht überall

Im Allgemeinen sollten Anleger in Sachwerte wie Aktien oder ETF investieren und P2P-Kredite lediglich als Ergänzung für ihr Portfolio betrachten. Dabei ist es vor allem im derzeitigen Marktumfeld wichtig, die verschiedenen Plattformen differenziert zu betrachten. Denn: nicht jede P2P-Kredite-Plattform ist gleich. Grundsätzlich sollte auf Kredite mit einer langen Laufzeit verzichtet werden. Kürzere Laufzeiten haben nämlich den Vorteil, dass sie rasch an die Inflation angepasst werden können. Somit kommen für mich im aktuellen Zinsumfeld auch nur Kredite mit einer Laufzeit von maximal 2 Jahren infrage. Alles andere ist mir derzeit zu riskant. Trotz allem bleibe ich in P2P-Kredite investiert, denn gerade in solchen herausfordernden Zeit können sich hier große Chancen für Anleger ergeben.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]