Du suchst nach einem Weg, deine Rendite zu erhöhen, für deine Kinder zu sparen oder möchtest fürs Alter vorsorgen, um dir eine sorglose Rente zu sichern? Möglicherweise könnten Fonds zu dir und deiner Anlagestrategie passen. In diesem Artikel beschäftigen wir uns damit, was Fonds eigentlich sind, welche Vor- und Nachteile sie bieten und wie Fondssparen […]

Wer bekommt 2000 Euro Rente?

Theoretisch sollte jeder Arbeitnehmer während seiner Arbeitszeit Geld in die gesetzliche Rentenkasse zahlen, um später fürs Alter gut abgesichert zu sein. Die Praxis sieht leider ganz anders aus. Wer bekommt 2000 Euro Rente? Wenn du monatlich eine Rente von 2.000 Euro haben möchtest, musst du bereits bei Berufseintritt sehr gut verdienen. Hier erfährst du mehr darüber, wie viel Rente du benötigst und wie du deine Rente aufstocken kannst!

Das Wichtigste in Kürze:

- In den kommenden Jahren kann es durch die Überalterung der Gesellschaft zu großen Problemen mit der Altersarmut kommen

- Schon für durchschnittliche Verdiener wird es schwierig, eine großzügige Rente zu bekommen

- Die private Altersvorsorge wird zunehmend wichtiger, um sich ein sorgenfreies Leben im Alter zu ermöglichen

Die Rentenberechnung in Deutschland

Das deutsche Rentensystem funktioniert über ein sogenanntes Umlageverfahren. Geld, das Arbeitnehmer derzeit in die Kasse zahlen, finanziert die Rente der jetzigen Rentner. Wenn du als aktueller Arbeitnehmer aufhörst zu arbeiten, wirst du von der nachkommenden Generation finanziert. Dadurch erhält das System den Namen Generationenvertrag.

Wie funktioniert das Rentensystem?

Die staatliche Rente erhält jeder Arbeitnehmer, der während seines Erwerbslebens Beiträge in die staatliche Rentenkasse eingezahlt hat. Dabei hängt die Höhe der Rente vom Einzahlungszeitraum und der Höhe der Beiträge ab. Die Rente setzt sich aus verschiedenen Faktoren zusammen:

- Zugangsfaktor

- Entgeltpunkte

- Rentenwert

- Rentenfaktor

Auch andere Faktoren beeinflussen die spätere Rente: Inflation, vorübergehende Arbeitslosigkeit, in der keine Beiträge eingezahlt werden oder Jobwechsel. Paare sollten auch bedenken, ob sie eine Familie gründen wollen, wodurch eine Person für einige Jahre nicht im Arbeitsleben beschäftigt ist und somit auch kein Geld einzahlt.

Rentenformel: Die Rente lässt sich folgendermaßen berechnen:

Monatliche Rentenhöhe = Zugangsfaktor x Entgeltpunkte x Rentenwert x Rentenfaktor

Gut zu wissen:

Die Rentenpunkte, die du als Arbeitnehmer sammelst, hängen vom Durchschnittsgehalt und vom Bruttogehalt ab. Verdienst du genau das Durchschnittsgehalt, sammelst du jährlich einen Rentenpunkt.

Personen, die beispielsweise halb so viel verdienen, sammeln jährlich einen halben Rentenpunkt. Das durchschnittliche Jahreseinkommen im Jahr 2022 betrug in Westdeutschland knapp unter 39.000 Euro und im Osten über 37.000 Euro.

In der unteren Tabelle siehst du die gesammelten Rentenpunkte bei unterschiedlichen durchschnittlichen Gehältern in Brutto. Gehst du in die Rente, erhältst du für jeden gesammelten Rentenpunkt während deiner Erwerbstätigkeit im Westen 36,02 Euro monatlich, im Osten 35,52 Euro. Jedes Jahr wird dieser Wert an das durchschnittliche Jahresgehalt in Deutschland angepasst.

| Gehalt (brutto) | Rentenpunkte (35 Jahre) | Rentenpunkte (40 Jahre) |

| 3.000 € | 29,2 | 33,4 |

| 4.000 € | 38,9 | 44,5 |

| 5.000 € | 48,7 | 55,6 |

Werden nun die genannten Werte für die Rentenpunkte betrachtet, ergibt das eine monatliche Rente zwischen 1.000 und 2.000 Euro. Diese Werte sind allerdings in brutto angegeben, was heißt, dass von diesen Summen noch Sozialabgaben und Steuern abgezogen werden.

91/100

Punkte

Aktien ab 2 Euro Gebühren handeln (auch an US-Börsen)

Keine Depotführungsgebühren

Unschlagbare Auswahl an 1,2 Mio Aktien, ETFs und Optionen

ZUM ANBIETER*

Gefahr der Altersarmut ist hoch

Für die heute einzahlende Generation ist die Gefahr der zukünftigen Altersarmut hoch. Altersarmut bedeutet viel mehr, als “nur” zu wenig Geld zur Verfügung zu haben. Auch eine schlechtere gesundheitliche Versorgung durch beispielsweise keine ausgewogene Ernährung steht mit Armut in Verbindung.

Oft fehlen auch finanzielle Rücklagen für unerwartete Ausgaben wie Reparaturen. Zudem fehlt es oft an Geld, um Interessen oder Ausflüge zu finanzieren, wodurch sich gerade Ältere oft aus der Gesellschaft zurückziehen, was zu Einsamkeit führen kann. Isolation wirkt sich ebenfalls negativ auf gesundheitliche Risiken aus.

Besonders gefährdet sind Millionen von Frauen, die durchschnittlich weniger verdienen oder auch für einige Jahre aufgrund von Mutterschaft nicht in die Kassen einzahlen. Zudem werden Frauen tendenziell älter als Männer und sind oft finanziell schlechter abgesichert.

Grundsätzlich bedeutet Altersarmut, wenn eine Person nicht ausreichend Geld zur Verfügung hat, um die eigenen Bedürfnisse zu befriedigen. Wer unter 60 Prozent des Medianeinkommens verdient, ist von Altersarmut gefährdet. In Deutschland gilt jemand als bedroht, wenn eine Person weniger als 13.600 Euro jährlich verdient.

Im Jahr 2021 zeigte eine neue Studie, dass jede fünfte Person über 80 Jahren in Deutschland unter Altersarmut leidet. Das sind umgerechnet über 20 Prozent. Durch die Unsicherheit der staatlichen Rente könnte sich dieses Problem in der Zukunft ausweiten.

Nach aktuellen Schätzungen müssen Personen durchgehend 40 Jahre lang 2.844 Euro verdienen, um später eine monatliche Zahlung von 1.000 Euro zu bekommen. Bei einem Gehalt von 3.413 Euro und einer Einzahlung über 40 Jahre erhält ein Rentner etwas über 1.200 Euro.

Das Rentensystem in Deutschland wird zunehmend stärker belastet. Die Anzahl der Rentner wächst stetig, während es weniger Beitragszahler gibt, um den staatlichen Teil zu sichern. Der demographische Wandel könnte es für zukünftige Rentner noch schwieriger machen, ausreichendes Einkommen zur Verfügung zu haben.

Achtung!

Die steigende Lebenserwartung von Menschen wird bei diesem Thema zum Problem. Menschen werden älter und müssen somit über längere Zeiträume durch den Staat finanziert werden. Im Umkehrschluss bedeutet dies eine stärker werdende Belastung für die derzeit einzahlende Generation.

Wie viel Gehalt benötige ich für meine Rente?

Nun weißt du, welche Faktoren sich auf deine zukünftige Rente auswirken. Vielleicht stellst du dir jetzt die Frage, welches Gehalt du verdienen musst, um später auf deine Wunschrente zu kommen. Dafür sollten wir mit den Nettowerten rechnen, da das die Summe ist, die wirklich auf dein Konto überwiesen wird.

Die Steuerklassen unterscheiden sich, gehen wir also von einer alleinstehenden Person ohne Kinder aus, die in der Steuerklasse I eingetragen ist. Bei einer Wunschrente von beispielsweise 2.000 Euro netto, wären das 2.590,52 Euro brutto an Monatsrente.

Der Bruttobeitrag kann helfen, die Rentenpunkte zu berechnen, die eine Person sammeln muss. Das funktioniert, indem die Wunschrente in brutto durch den Rentenwert geteilt wird. Du erhältst die Rentenpunkte, die für deine Wunschrente benötigt werden. In folgender Tabelle siehst du, wie viele Rentenpunkte für die möglichen Rentenhöhen von 1.000 Euro und 2.000 Euro benötigt werden.

| Wunschrente (netto) | Rentenpunkte (West) | Rentenpunkte (Ost) |

| 1.000,00 € | 30,8 | 31,3 |

| 2.000,00 € | 71,9 | 72,9 |

Im letzten Schritt geht es darum, auszurechnen, wie hoch dein durchschnittliches Gehalt sein muss, damit du deine Rente erreichen kannst. Für die nachfolgende Rechnung gehen wir von einer Arbeitszeit von 35 Jahren aus.

Bei einer Nettowunschrente von 1.000 Euro wären das im Westen beispielsweise 3.167,81 Euro brutto Monatsgehalt, im Osten 3.212,40 Euro. Bei einer Wunschrente von 1.500 Euro wäre im Westen bereits ein Gehalt von 5.212,49 Euro nötig, im Osten ein Monatslohn von 5.285,87 Euro.

Wissenswert!

Für eine hohe Rente musst du als Arbeitnehmer über lange Zeiträume hinweg gut verdienen. Eine Nettorente von 2.000 Euro erfordert bereits einen Bruttolohn im Monat von 6.500 Euro über 40 Jahre hinweg.

Das zeigt, dass es für Durchschnittsverdiener über den Weg der staatlichen Rente schwierig ist, eine gute Rente zu bekommen. Folgende Tabelle zeigt dir das Renteneintrittsalter von Personen mit unterschiedlichem Jahrgang:

| Geburtsjahr | Renteneintrittsalter |

| 1955 | 65 Jahre, 9 Monate |

| 1956 | 65 Jahre, 10 Monate |

| 1957 | 65 Jahre, 11 Monate |

| 1958 | 66 Jahre |

| 1959 | 66 Jahre, 2 Monate |

| 1960 | 66 Jahre, 4 Monate |

| 1961 | 66 Jahre, 6 Monate |

| 1962 | 66 Jahre, 8 Monate |

| 1963 | 66 Jahre, 10 Monate |

| ab 1964 | 67 Jahre |

Rente aufstocken und Vermögen aufbauen – Wie kann ich meine Rente aufbessern?

Oben genannte Summen zeigen, wie lange jemand in einem Job mit einem bestimmten Gehalt arbeiten muss, um sich seine Rente aufzubauen. Hohe Renten sind mit Jobs mit niedriger bis normaler Bezahlung schwer möglich. Allerdings gibt es andere Möglichkeiten, damit du deine Rente aufstocken kannst!

Achtung!

Die staatliche Rente sollte nur als ein Standbein deiner zukünftigen Rente gesehen werden. Private Vorsorge ermöglicht es dir, für dich, das Alter und deine eigene Familie vorzusorgen und Altersarmut zu verhindern.

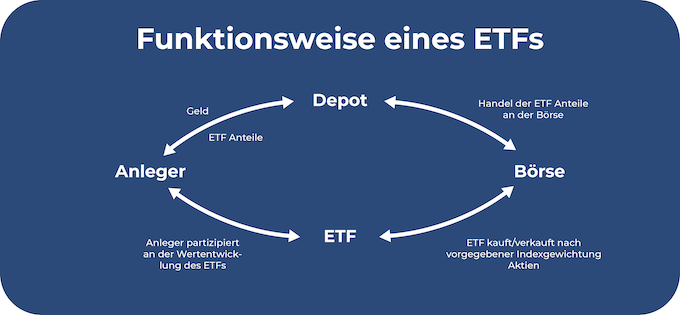

Investieren in ETFs

Besonders gut für den Vermögensaufbau eignen sich ETFs. Das sind Investmentfonds, die du an der Börse handeln kannst. Mit ihnen kannst du die durchschnittliche Marktrendite einfahren, bei vergleichsweise geringem Aufwand. Das Geld von den Anlegern wird gesammelt und die Fondsgesellschaft kauft damit die entsprechenden im Index enthaltenen Wertpapiere.

Ein Beispiel für einen Index bietet der DAX, der deutsche Aktienindex. Dieser enthält die 40 größten Unternehmen Deutschlands. Mit einem DAX-ETF könntest du also nur mithilfe einer Investition in vierzig unterschiedliche Unternehmen investieren. Durch die Diversifikation kannst du das Risiko senken und über große Zeiträume hinweg an deinem Vermögen arbeiten.

Exchange Traded Funds sind besonders beliebt aufgrund ihrer geringen Kosten. Aktiv gemanagte Fonds haben einen Fondsmanager, der die Inhalte einzeln heraussucht. Er versucht, den Markt zu schlagen und eine bessere Rendite zu erzielen. ETFs sind eine passive Anlageklasse und können daher durch geringe Kosten überzeugen.

Für Anfänger sind Weltportfolios besonders attraktiv. Beliebt hierfür ist der Kauf des MSCI World, ein Index, der die größten 1.600 Unternehmen aus unterschiedlichen Industriestaaten enthält. Auf diese Weise wird es einfacher, die eigene Anlage zu diversifizieren und sicherer zu machen. ETFs bieten einige Vorteile:

- Transparenz: Im Index enthaltene Werte kannst du jederzeit auf der offiziellen Webseite deines Anbieters einsehen.

- Risikosenkung durch Streuung: Mit dem Kauf eines ETFs kannst du gezielt in eine große Anzahl von Unternehmen investieren und senkst das Risiko deines Depots.

- Sparplan: Noch weniger Aufwand hast du, wenn du einen Sparplan anlegst. Du kannst entweder einmalig in einen ETF investieren oder monatlich einen bestimmten, von dir ausgewählten Betrag. Diesen kannst du regelmäßig und flexibel anpassen. –

- Kleine Beträge: Die Möglichkeit, schon mit geringen Beträgen zu investieren, macht ETFs anfängerfreundlich. Du kannst dich erst an das Investieren gewöhnen und deine Raten später anpassen. Mehr zu ETFs erfährst du hier!

95/100

Punkte

Sehr gute App

Aktien und Sparpläne bereits ab 1€

Bonus: Gratis-Aktie im Wert von bis zu 200€

ZUM ANBIETER*

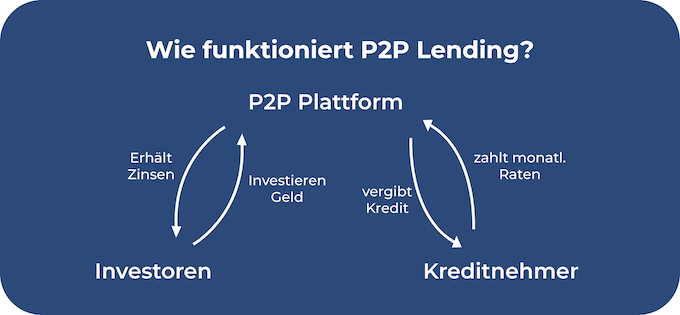

Vermögen aufbauen mit P2P-Krediten

Eine Möglichkeit, um die Rendite in deinem Portfolio zu erhöhen, sind sogenannte P2P-Kredite. Privatpersonen können Kredite an andere Privatpersonen vergeben. Dabei kannst du selbst entscheiden, welches Volumen du aufwenden möchtest und wie risikoreich die vergebenen Kredite sein dürfen. Auch hier kannst du das Risiko durch Diversifikation der Kredite und ihren Bonitäten senken.

Der Handel funktioniert über sogenannte P2P-Plattformen. Diese vermitteln Kreditgeber und -nehmer. Es empfiehlt sich vorab, die unterschiedlichen Plattformen miteinander zu vergleichen. Zusätzliche Diversifikation kannst du erreichen, indem du in verschiedene Plattformen investierst. Mit P2P-Krediten kannst du von folgenden Vorteilen profitieren:

- Chancen auf attraktive Rendite: Mit herkömmlichen Anlageklassen wie Sparbüchern kannst du keine Rendite mehr erzielen. P2P-Kredite geben die Chance auf eine hohe Rendite.

- Guter Zweck: Mit der Vergabe von Krediten kannst du private Projekte unterstützen.

- Geringe Geldbeträge: Genauso wie bei den ETFs, kannst du auch mit geringen Summen in das Investieren in P2P-Kredite einsteigen.

- Diversifikation: Um das Ausfallrisiko von Krediten zu senken, könntest du in eine hohe Anzahl von Krediten investieren, mit jeweils geringeren Summen. Es empfiehlt sich ebenfalls, in unterschiedliche Plattformen zu investieren.

- Geringer Aufwand: Einige Plattformen bieten automatisiertes Investieren an. Du kannst selbst auswählen, welche Kredite und Bonitäten ausgewählt werden sollen und wie viel du investieren möchtest. Das spart dir den manuellen Aufwand.

Die Flexibilität von P2P-Krediten erlaubt es dir, deine eigene Strategie aufzubauen. Du kannst selbst auswählen, wie hoch die Laufzeit und die Anlagesummen sind. Zudem kannst du dir aussuchen, in welche Länder du Geld anlegst und ob du kleine Beträge auf mehrere Kredite aufteilen möchtest.

Achtung!

Die Auswahloptionen rund um P2P-Kredite ermöglichen eine individuelle Strategie und ausreichende Diversifikation, um das Ausfallrisiko von Krediten zu senken und das Portfolio sicherer zu gestalten.

78/100

Punkte

Rendite: 11% Zinsen

Investoren: über 30.000

1% Cashback nach 90 Tagen

ZUM ANBIETER*

Fazit: Gute monatliche Rente mithilfe privater Altersvorsorge

Anhand konkreter Zahlen hast du nun die Beantwortung unserer Ausgangsfrage “Wer bekommt 2.000 Euro Rente?”. Unterschiedliche Faktoren wie Entgeltpunkte, Zugangsfaktor, Rentenwert und Rentenfaktor wirken sich auf deine zukünftige Rente aus. Auch Inflation, mögliche Jobwechsel oder vorübergehende Arbeitslosigkeit verändern die Höhe der späteren Rente.

Die Überalterung der Gesellschaft führt dazu, dass es mehr Rentner gibt, die durch weniger Einzahler finanziert werden müssen. Das kann in Zukunft zu großen Problemen mit Altersarmut führen. Dieses Problem zeigt, wie wichtig es ist, privat vorzusorgen. Neben dem Standbein der staatlichen Rente empfiehlt es sich, zu investieren und damit deine private Rente aufzustocken.

Dabei unterstützen können dich ETFs. Mithilfe von Exchange Traded Funds kannst du leicht in beispielsweise Aktien investieren. Die große Anzahl von Unternehmen und unterschiedlichen Ländern ermöglicht eine höhere Sicherheit. Zudem kannst du von niedrigen Kosten und einer attraktiven Chance auf hohe Renditen profitieren.

Eine Alternative zu ETFs bieten P2P-Kredite. Eine Plattform vermittelt den Austausch zwischen Kreditgeber und -nehmer. Anders als bei herkömmlichen Krediten ist keine Bank notwendig. Du profitierst von vielen Auswahlmöglichkeiten, die es dir erlauben, eine individuelle Strategie aufzubauen. Durch Investitionen in Anlagemöglichkeiten wie ETFs oder P2P kannst du dir ein Vermögen aufbauen – für ein sorgenfreies Leben im Alter.

FAQ – Häufig gestellte Fragen zu wer bekommt 2000 Euro Rente

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Möglicherweise arbeitest du privat an deiner Altersvorsorge, um dir ein sorgloses Leben im hohen Alter zu ermöglichen. Viele Arbeitnehmer können ihre Sparrate ganz einfach erhöhen. Wusstest du, dass viele Arbeitnehmer einen Zuschuss vom Arbeitgeber und dem Staat für ihre Geldanlage kassieren können? Mehr dazu findest du in diesem Artikel über vermögenswirksame Leistungen ETF! Das Wichtigste […]

19 Prozent Zinsen pro Jahr mithilfe von P2P-Krediten, ist das möglich? Das ist es! Der Anbieter CrowdedHero vergibt Kredite für junge Unternehmen, mit denen auch du als Anleger profitieren kannst. In diesem Artikel zeige ich dir meine persönlichen CrowdedHero Erfahrungen, die wichtigsten Informationen über den Anbieter, mögliche Risiken und aktuelle Projekte! Das Wichtigste in Kürze: […]