Rendite-Rechner: Mit dieser Strategie bis zu 15 % Rendite

Die Rendite deiner Geldanlage zu berechnen ist manchmal sehr mathematisch und vor allem nicht intuitiv. Mit unserem Rechner kannst du deswegen ganz einfach die Performance deines Investments ausrechnen und mithilfe unserer weiterführenden Tipps auf bis zu 8 % pro Jahr steigern.

Das Wichtigste in Kürze:

- Bei der Rendite handelt es sich um den Kapitalertrag aus deiner Geldanlage

- Den durchschnittlich höchsten Profit gibt es bei dem Investieren in ETFs und / oder P2P Krediten. Bei ETFs winken zwischen 7 – 8 %, bei P2P-Krediten sind es sogar zwischen 10 – 15 % möglichen Profits

Rendite Rechner: So berechnest du deine Rendite

https://docs.google.com/spreadsheets/d/1cMWbl9u8rDDkwlu1fEv8zQlnH_1dB_o8av7b8L-FQPY/copy?usp=sharing

So benutzt du unseren Rendite-Rechner

Unser Rendite-Rechner kann dir genau berechnen, wie sich dein Vermögen im Laufe der Zeit verändern wird. Dabei spielen verschiedene Faktoren eine Rolle, die alle ihren Einfluss auf deine Geldanlage haben.

Passe den Rendite-Rechner je nach Investment und aktuellen Werten an. Nur wenn du ihn wie vorgesehen und genauestens benutzt, erhältst du die korrekten Ergebnisse.

Das Startkapital

Solltest du dein langfristiges Investment mit der Einlagerung eines Kapitals beginnen, musst dieser Geldbetrag hier eingetragen werden. Je nachdem, wie hoch dein Startkapital ausfällt, hat das Auswirkungen auf dein gesamtes Investment. Solltest du ohne Startkapital beginne, kannst du einfach 0 € als Wert eintragen.

Der Sparplan pro Monat

Hier trägst du deine monatliche Sparrate ein. Wie viel Geld kannst und wirst du monatlich beiseitelegen und investieren? Gib hier nur die Sparrate für eine spezifische Investition ein.

Steuersatz

Als Steuersatz bezeichnet man jenen Prozentsatz, mit dem eine bestimmte Steuerbemessungsgrundlage versteuert werden muss. Die Abgeltungssteuer wird für alle Erträge von Kapitalanlagen fällig und hat eine Höhe von 25 %. Hinzu kommt aber auch noch der Solidaritätszuschlag, der 5,5 % der Abgeltungssteuer beträgt. Insgesamt liegt die Steuer auf Kapitalerträge damit bei mindestens 26,375 %.

Solltest du dir bezüglich deines Steuersatzes unsicher sein, setze dich erstmal mit einem Steuerberater zusammen! Fürs Erste kannst du allerdings auch den ohne genannten allgemeinen Steuersatz verwenden.

Freibetrag

Jedoch fallen die oben erklärten Steuern erst an, wenn die Gewinne aus Aktien- oder Wertpapierverkäufen eine bestimmte Grenze überschreiten. Damit möchte der Staat vor allem Kleinanleger unterstützen.

Dieser Freibetrag heißt auch Sparerpauschbetrag und beträgt 1.000 Euro pro Person (Stand: 2024). Der Freibetrag wird vom Staat regelmäßig angepasst, unter anderem, um die Inflation auszugleichen.

Inflation pro Jahr

Um den realen Wert deines Vermögens auszurechnen, muss der Faktor Inflation mit deinem Investment verrechnet werden. Dabei betrachten wir die Inflation pro Jahr. Die aktuelle Inflation von 2022 zu 2023 betrugt beispielsweise 5,9 %. Die aktuelle Inflation lässt sich durch eine kurze Recherche schnell herausfinden.

Rendite pro Jahr

Jetzt kommt der spannendste Wert des gesamten Rechners. Die Rendite schwankt von Anlageklasse zu Anlageklasse. Du musst sie also verändern, je nachdem, worin du investierst. Standardmäßig haben wir 8 % pro Jahr eingetragen, da es sich hierbei um die durchschnittliche Rendite von ETFs handelt.

Das Ergebnis des Rendite-Rechners richtig verstehen

Der Rendite-Rechner ist übersichtlich gestaltet und liefert dir verschiedene Werte für dein voraussichtliches Investment. Die folgenden Werte bekommst du:

- Vermögen zu Jahresbeginn

- Einzahlungen: Je nach Sparrate wird berechnet, wie viel Geld du im Jahr auf dein Investment eingezahlt hast

- Rendite: Der Betrag der Rendite auf dein Investment zum von dir angegeben Prozentsatz

- Steuerabzug: Durch den Freibetrag musst du in manchen Fällen in den ersten Jahren noch gar nichts zahlen. Solltest du den Freibetrag überschritten haben, berechnet der Rechner dir deine zu errichtende Steuer

- Vermögen am Jahresende

- Realer Wert nach Inflation: Dieser Wert ist für uns als Anleger besonders interessant. Hier sehen wir zum einen den Kaufkraftverlust unseres Geldes, sehen aber auch, wie viel realen Gewinn wir gemacht haben.

Zudem erhältst du zwei Übersichten, einmal eine detaillierte Übersicht über die Entwicklung deines Investments über 50 Jahre für jedes Jahr, sowie eine Zusammenfassung der Werte für die Jahre 5, 10, 15, 20, 30, 40 und 50. Diese Tabelle beschränkt sich allerdings auf die Werte Vermögen, Reales Vermögen nach Inflation, die monatliche Zusatzrente und deine gezahlten Steuern.

Alles, was du sonst noch über Renditen wissen solltest

Du hast soeben einen kurzen Überblick erhalten, was Rendite überhaupt ist. Sie ergibt sich aus den Erträgen und Gewinnen deiner Investments. Dabei wird sie in der Regel jährlich ermittelt und dabei in Prozenten angegeben.

Dass ein hoher Gewinn immer wichtiger wird, hängt vor allem mit der steigenden Inflation zusammen. Als Anleger sollte es dein Minimal-Ziel zu sein, die steigende Inflation zu schlagen. Für dieses Ziel muss deine Rendite pro Jahr immer höher als die jeweilige aktuelle Inflationsrate sein.

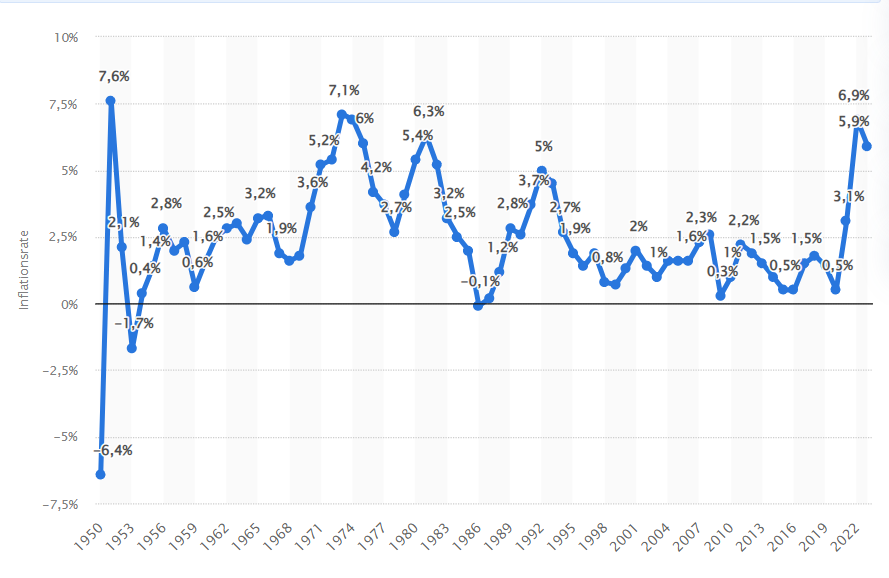

Quelle: Statista

Wie du auf der Grafik erkennst, ist die Inflation vor allem in den letzten Jahren stark angewachsen. Um diese hohe Inflation zu schlagen, solltest du mindestens eine Rendite von 7 % erwirtschaften können! Andernfalls verliert dein Investment kaufkraftbereinigt an Wert.

Unterschied zwischen Brutto- und Nettorendite

Bei diesen beiden Werten handelt es sich um wichtige Größen in der Berechnung deines Profits. Wenn du große auf unseriösen Finanz-Plattformen großartige Rendite-Versprechen erhältst, musst du aufpassen! Häufig steckt hinter diesen nämlich nur die Brutto-Rendite, während es eigentlich die Netto-Rendite ist, die uns interessiert.

Bei der Brutto-Rendite handelt es sich um den Gewinn, bzw. Ertrag aus deinen Investments, vor Abzug jeglicher Kosten. Dazu zählen vor allem Steuern, aber auch Inflation. Dadurch fällt der angehobene Betrag natürlich deutlich höher aus, als die tatsächliche Rendite.

Bei der Netto-Rendite werden die Kosten, welche auf den Profit anfallen, verrechnet und abgezogen. So entsteht natürlich ein ganz anderes Bild.

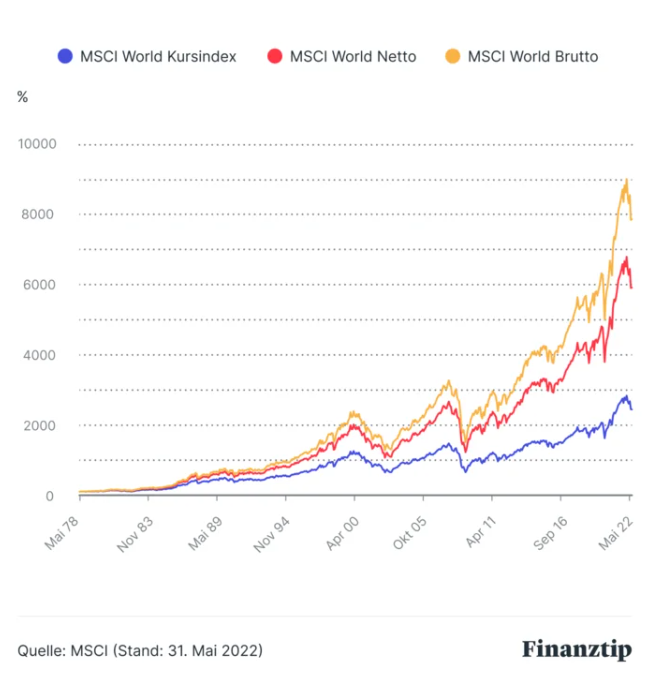

Schön sehen kann man das anhand der folgenden Grafik:

Zu sehen ist hier die Entwicklung der Netto- und Brutto-Rendite des MSCI World, ein ETF mit hoher Rendite. In Rot ist die Netto-Rendite zu sehen, in Orange die Brutto-Rendite. Zusätzlich in Blau zu sehen ist die Kursentwicklung des MSCI World.

Rendite vs. Dividende – Unterschied einfach erklärt

Vielen Anfänger fällt die Unterscheidung zwischen der Rendite und der Dividende nicht leicht. Aus diesem Grund erfährst du im folgenden Abschnitt ganz genau, was die beiden unterscheidet.

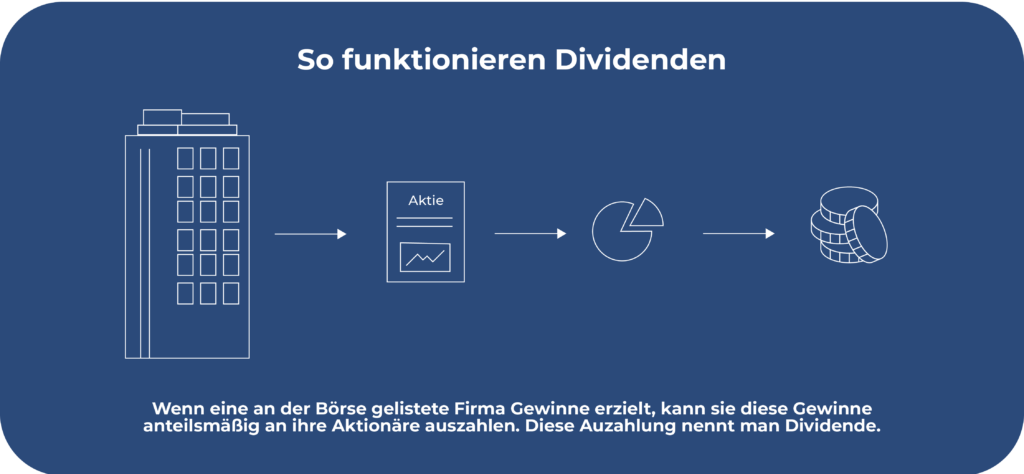

Unter Dividende versteht man eine Gewinnbeteiligt an einer Aktiengesellschaft. Du als Eigentümer einer Aktie (egal ob du jetzt eine Einzelaktie gekauft hast, oder wie im Fall von ETFs mehrere Bruchstücke verschiedener Aktien), erhältst einmal pro Jahr eine Ausschüttung in Form eines Bruchteils des Gewinns eines Unternehmens.

Dabei legt das Unternehmen selbst die Höhe der Dividende fest. Die tatsächliche Höhe der Dividende ist zudem erfolgsabhängig – fährt das Unternehmen einen hohen Gewinn für ein Quartalsjahr ein, freut auch dich als Anleger das, da so auch deine Dividende höher ausfällt.

Die Rendite hingehen ist der Ertrag, den du als Anleger insgesamt erhältst. Dabei betrachtet man grundsätzlich einen Zeitraum von einem Jahr. Die Rendite schließt den Kursgewinn deines Investments, sowie die Dividende mit ein.

Es gibt allerdings weitere Unterschiede, aber auch Gemeinsamkeiten:

| Rendite | Dividende |

| Erfolgsabhängig – steigt der Kurs der Aktie, steigt auch dein persönlicher Profit. | Erfolgsabhängig – fährt das Unternehmen oder die Unternehmen, in welche du investiert hast, gute Gewinne ein, steigt auch deine Dividende. |

| Die Rendite ist häufig das ausschlaggebende Argument für oder gegen einen Kauf einer Aktie. Sie gibt schlussendlich den erwirtschafteten Gewinn wieder. | Die Dividende ist hingegen nur ein netter Zusatz. Sie freut den Anleger, wenn er sie erhält, allerdings kann ein guter Profit ebenfalls gute Dividenden über Jahre wettmachen. |

2 Wege, wie du deine Rendite erhöhst

Das Ziel eines jeden Anleger sind hohen Renditen. Viele Privatinvestoren verzweifeln allerdings bei der Auswahl der richtigen Anlageklasse. Solltest auch du aktuell Renditen wie von Tages- oder Festgeldkonten erwirtschaften, sind diese Tipps für dich!

1. Tipp: ETFs

Eine der Anlageklassen mit den höchsten Renditen sind die ETFs. Mit einem durchschnittlichen Profit von 8 % pro Jahr schlägt der ETF fast jede andere Anlageklasse.

Vor allem die geringen Kosten der ETFs überzeugen die Anleger und kurbeln die Rendite in die Höhe. Da es sich bei den ETFs um passiv gemanagte Fonds handelt, sind diese günstiger als andere Anlageklassen. Sollten dich die genauen Kosten von ETFs interessieren, lies dir einfach unserer Artikel zu dem Thema ETF TER durch. Dort findest du eine Auflistung aller wichtigen Gebühren.

Aber nicht nur die geringen Kosten sorgen für den hohen Profit der Anlageklasse. Durch die Diversifikation ist dein Investment vor Risiko besser geschützt. Während du bei den meisten anderen Anlageklassen dich auf eine Position verlassen musst, verteilt ein ETF dein Investment auf viele verschiedene Unternehmen.

So bist du nicht auf den Erfolg von einer einzelnen Anlageklasse angewiesen, sondern kannst den Crash einzelner Aktien verkraften, da sie nur einen kleinen Teil des ETFs ausmachen.

Selbst wenn eine Aktie vom Markt verschwindet, hast du in den meisten Fällen viele weitere Positionen, welche diesen Verlust auffangen können. Wenn du also ein smart zusammengestelltes Portfolio hast, nimmst du viel mehr am allgemeinen Wirtschaftswachstum teil, als am sporadischen Wachstum einzelner Firmen.

Damit du eine Vorstellung bekommst, was einen guten ETF ausmacht, stellen wir dir zwei ETFs einmal genauer vor.

iShares Core S&P 500 ETF

Dieser ETF bildet den Aktienindex S&P 500 ab. Dieser umfasst die Aktien von 500 der größten börsennotierten US-amerikanischen Unternehmen. Er zählt zu den meistbeachteten Aktienindizes der Welt. Der ETF des Emittent iShares performt dabei außerordentlich gut und verzeichnet in den letzten 5 Jahren ein Wachstum von +107,5 %. Hier sind weitere Daten im Überblick:

| Wichtige Stammdaten | Werte |

| Emittent | BlackRock Asset Management – ETF |

| Auflagendatum | 19.05.2010 |

| Ausschüttungsart | Thesaurierend |

| Total Expense Ratio (TER) | 0,07 % |

| Fondsgröße | 85.954.866.152,64 |

| Replikationsart | Physisch vollständig |

Die Wertentwicklung des ETFs der letzten 5 Jahre im Überblick:

iShares Core MSCI World ETF

Der MSCI World ist ein ebenso bekannter Aktienindex wie der S&P 500. Er umfasst dabei über 1.500 Unternehmen aus 23 Ländern. Der Index wählt die jeweils größten Unternehmen, gemessen am Börsenwert, aus den Ländern aus. Überzeugen tut er vor allem durch seine große Diversifikation. Auch dieser ETF verzeichnete ein unglaubliches Wachstum über die letzten 5 Jahre von 84 %.

| Wichtige Stammdaten | Werte |

| Emittent | BlackRock Asset Management – ETF |

| Auflagendatum | 25.09.2009 |

| Ausschüttungsart | Thesaurierend |

| Total Expense Ratio (TER) | 0,20 % |

| Fondsgröße | 73.614.823.809,71 |

| Replikationsart | Physisch optimiert |

Die Wertentwicklung des ETFs der letzten 5 Jahre im Überblick:

Quelle: Finanzen.net

Voraussetzung für ein gelungenes Investment in ETFs: Der richtige Broker

Wenn du dein Geld in Aktien anlegen möchtest, sollten ETFs deine erste Wahl sein. Durch die Beleibtheit der Anlageklasse wollen viele Anbieter durch günstige Konditionen mehr Anleger auf ihre Plattform holen.

Auch wenn diese Tabelle kein Vergleich zu unserem richtigen Broker-Vergleich ist, siehe Scalable Capital vs. Trade Republic, verschafft er dir dennoch einen guten ersten Überblick. Aktuell bietet der Broker Freedom24 die besten Konditionen.

| Freedom24 | Scalable Capital | Trade Republic | |

| Depotführung | Kostenlos | Kostenlos | Kostenlos |

| Orderkosten | Inlandsorder 2 € + 0,02 € (pro Aktie) | Gettext 0,99 €; XETRA 3,99 €+ 0,01 Prozent (min. 1,50 €) | LS Exchange 1 € |

| Ordergebühren | 2 € + 0,02 € (pro Aktie) | 0,99 € außer iShares, Invesco, Xtrackers; ETFs für 0 € ab 250 € Ordervolumen | 1 € |

| ETF- und Aktiensparpläne | Nicht möglich | Kostenlos | Kostenlos |

| Zinsen | 3,62 %p.a. | 0 % / 4 % in Prime+ | 3,75 % p.a. |

| ETF-Sparpläne Anzahl | – | 2.000 | 1.900 |

| Aktien Anzahl | 40.000 | 7.500 | 9.000 |

| ETF-Anzahl | 1.500 | 2.500 | 2.400 |

| Erfahrungsberichte | Freedom24 Erfahrungen | Scalable Capital Erfahrungen | Trade Republic Erfahrungen |

Anlagen sind stets mit dem Risiko eines Verlusts verbunden. Die WELCOME-Aktion unterliegt

den Allgemeinen Geschäftsbedingungen. Die Geschenkaktien werden nach dem Zufallsprinzip aus einer Auswahl teilnahmeberechtigter Aktien zugeteilt, wobei Aktien mit höherem Wert seltener vergeben werden.

2. Tipp: P2P-Kredite

Neben den ETFs gibt es weitere Geldanlagen mit hoher Rendite. Eine davon sind die sogenannten P2P Kredite. Die Bezeichnung P2P steht für “Peer-to-Peer”. P2P Kredite sind nämlich Privatkredite, welche du selbst vergeben kannst. Sie fallen unter die Kategorie des “Crowdlendings”, einer Unterform des Crowdfundings.

Für diese Kredite gibt es zudem mittlerweile Plattformen und Marktplätze, wie beispielsweise Monefit oder Swaper, wo diese Kredite gehandelt werden. Dort kannst du dir einen passenden Kredit heraussuchen. Die Plattform setzt dabei die Zinsen fest, zu denen du investierst.

| Vorteile | Nachteile |

| Investieren in große Anzahl von Krediten so auch für Privatpersonen möglich. | Bestehendes Ausfallrisiko, wenn Kreditnehmer nicht zahlen kann oder will – hier hilft Diversifikation. |

| Dir winken starke Renditen! Die durchschnittlichen Zinsen der Kredite liegen nämlich zwischen 10 – 14 % pro Jahr im Durchschnitt. | Falsche Einschätzung der Bonität mancher Kreditnehmer seitens der P2P-Marktplätze, da diese teilweise keine ausreichende Erfahrung haben. |

| Unabhängig von Kreditvergabe der Banken, so auch schnell und effizient funktionierende P2P Marktplätze. |

Ob du dich für ETFs oder P2P Kredite entscheidest, bleibt schlussendlich dir überlassen. Vor allem hinsichtlich deiner Rendite ist eine Kombination beider Anlageklassen durchaus sinnvoll. Mit beiden Investitionen kommst du auf einen durchschnittlichen Profit von 11,5 % pro Jahr, bei einer absoluten Risikoverteilung.

Fazit: Hohe Renditen zu erzielen ist mit den richtigen Anlageklassen sogar einfach

Die Rendite deiner Investition ist die wichtigste Kennzahl beim Auswählen deiner Anlageklasse und deiner Investmentstrategie. Sie bestimmt, ob du erfolgreich bist oder nicht. Der Profit umfasst alle Erträge aus deiner Investition, auch die Dividende. Dabei gilt es immer, über dem aktuellen Prozentsatz der Inflation zu liegen, damit dein Geld nicht aktiv an Wert verliert.

Möglich ist dies vor allem durch die beiden Anlageklassen ETFs und P2P Kredite. Sie überzeugen mit jeweils 7 – 8 % und 10 – 15 % Profi. Im Besonderen ETFs eignen sich dabei auch für eine langfristig angelegte Investmentstrategie.

Durch den simplen Rendite-Rechner ist es dir möglich, deinen Profit selbst. Wir stellen dir diesen kostenlos zur Verfügung, viel Spaß damit!

Du willst mehr Wissen? Schau dir auch die Artikel “Die 10 besten Wertanlagen”, “Geld investieren Ideen” und “Geld vermehren” an, um rund um das Thema Finanzen bestens aufgestellt zu sein!

FAQ – Häufig gestellte Fragen