Träumst du auch davon, weniger zu arbeiten, finanziell abgesichert zu sein und mehr Geld bei weniger Aufwand zu verdienen? Das populäre Buch “Cashflow Quadrant” von Autor Robert T. Kiyosaki setzt sich mit genau diesem Thema auseinander. In diesem Artikel erfährst du mehr über das Modell Cashflow Quadrant und die Zusammenhänge zwischen unterschiedlichen Arten von Menschen und ihrem Weg, Geld zu verdienen!

Das Wichtigste in Kürze:

- Im Buch Cashflow Quadrant geht es um vier unterschiedliche Wege, Geld zu verdienen

- Angestellte und Selbstständige wandeln ihre Zeit in Geld um. Je mehr sie arbeiten, desto mehr können sie verdienen

- Großunternehmer und Investoren verdienen ihr Geld mithilfe ihres Vermögens oder ihrer Angestellten und deren Arbeitsleistung

- Kiyosaki erklärt, warum Menschen, die kein Geld investieren, niemals finanzielle Freiheit erlangen können

Wer ist Robert Kiyosaki?

Robert Kiyosaki ist ein bekannter amerikanischer Geschäftsmann. Er gründete die Rich Dad Company und die Rich Global LLC. Der Unternehmer veröffentlichte bereits zahlreiche Bücher über finanzielle Bildung, vielleicht kennst du sein besonders populäres Buch “Rich Dad, Poor Dad”.

Dieser Bestseller verkaufte sich weltweit. Auch Cashflow Quadrant und Rich Dad’s Guide to Investing kamen auf die Top 10 der Bestsellerlisten des Wall Street Journals und der New York Times.

In seinen Büchern kannst du lernen, wie du ein passives Einkommen aufbauen kannst. Das funktioniert mithilfe unterschiedlicher Wege, wie beispielsweise Unternehmensbeteiligungen oder Immobilien.

Zudem teilt er Ausgaben ein in Vermögen und Verbindlichkeiten. Um Verbindlichkeiten handelt es sich, wenn du dir beispielsweise ein Auto kaufst oder die Miete bezahlst, also Geld für etwas ausgibst. Vermögen beinhaltet das Geld, das wiederum selbst Einkommen generiert.

Ebenfalls wichtig in seiner Lehre ist die finanzielle Erfahrung. Das Schulsystem ist darauf ausgelegt, akademische Bildung zu vermitteln, um anschließend eine Festanstellung anzutreten.

Gut zu wissen:

EWer allerdings das Ziel der finanziellen Freiheit erreichen möchte, muss ein passives Einkommen generieren, entweder als Geschäftsmann oder als Investor.

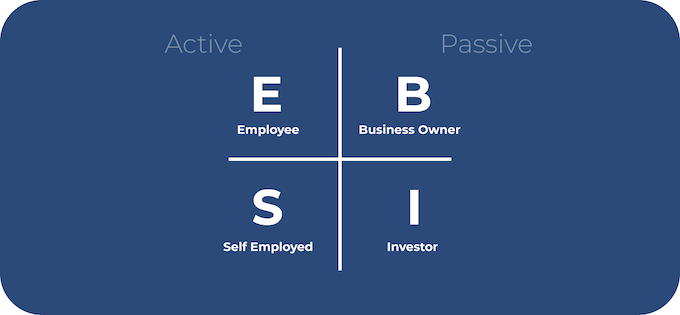

Der Angestellte

Der Cashflow Quadrant ist ein Finanzmodell, bestehend aus vier unterschiedlichen Arten, Einkommen zu generieren. Jede Ecke des Modells steht für einen unterschiedlichen Weg, der mit anderen Vor- und Nachteilen verbunden ist. Dabei findet sich jeder Verdiener in einer Ecke des Quadranten wieder.

Der erste Teil beinhaltet Arbeitnehmer. Für Angestellte ist Sicherheit ein wichtiges Thema: Sie suchen nach einer langfristigen Vereinbarung und unterschreiben einen Vertrag, um sich für eine bestimmte Zeit fest an ein Unternehmen zu binden.

Laut Kiyosaki ist dieses erwünschte Gefühl der Sicherheit eine Reaktion aus Angst. Deshalb versuchen Arbeitnehmer ihre finanzielle Situation zu verbessern, indem sie die Karriereleiter innerhalb eines Unternehmens erklimmen.

Achtung!

Ein Kennzeichen dieser Gruppe ist es, dass Angestellte in einem fremden System arbeiten, um Geld zu verdienen. Typische Gedankengänge eines Arbeitnehmers in Bezug auf die Arbeit wären Sätze wie “Ich wünsche mir einen sicheren Arbeitsplatz mit gutem Gehalt und netten Kollegen”.

Diese Art Geld zu verdienen, könnte auch anders erklärt werden: Angestellte tauschen ihre eigene Zeit ein, um Geld daraus zu machen. Jeden Tag arbeiten sie für eine bestimmte Anzahl an Stunden, um vorab vertraglich festgelegte Löhne zu erhalten. Zeit und Geld hängen fest zusammen: Je mehr Zeit investiert wird, desto mehr Geld verdient der Arbeitnehmer.

Ein Vorteil dieser Art, Geld zu verdienen, ist die erhöhte Sicherheit. Anders als beispielsweise Selbstständige, weiß ein Arbeitnehmer genau, wie viel er jede Woche oder jeden Monat verdient. Damit kann er besser planen und verhindert negative Überraschungen. Auch bezahlter Urlaub und eine Krankenversicherung sind oft Teil davon.

Gut zu wissen:

Nachteile sind häufig weniger Freizeit. In vielen Fällen ist das Gehalt vergleichsweise niedrig. Da Zeit gegen Geld eingetauscht wird, ist die erbrachte Leistung oft höher als der eigentliche Lohn.

Der Selbstständige

Selbstständige oder Kleinunternehmer unterscheiden sich von Angestellten, da sie nicht das ausgeprägte Streben nach Sicherheit haben. Sie bevorzugen es, selbst die Kontrolle zu haben und wollen ihr eigener Chef sein. Durch Spezialisierung in einem bestimmten Bereich können sie finanziellen Erfolg erlangen.

Selbstständige müssen viel Zeit aufwenden, wenn sie gut verdienen wollen. Ihr eigenes Einkommen hängt maßgeblich davon ab, wie viel Leistung sie erbringen können. Auch hier hängen Zeit und Gehalt fest zusammen. Selbstständige delegieren Aufgaben nicht an andere, was sie zusätzlich Zeit kostet.

Selbstständige haben den Vorteil, dass sie die Kontrolle haben. Sie können sich selbst ihre Zeit einteilen und entscheiden damit auch, wie viel sie verdienen. Gleichzeitig ist die Selbstständigkeit auch mit Risiken verbunden:

- Viele Kleinunternehmer und Selbstständige scheitern innerhalb der ersten fünf Jahre

- Gründe hierfür sind oft fehlendes Eigenkapital oder unzureichende Erfahrung

Wissenswert:

Kleinunternehmer und Selbstständige zielen darauf ab, ihre eigenen Fähigkeiten zu investieren und für ihre Zeit gut entlohnt zu werden. Dabei wollen sie Verantwortung tragen und ihre Unabhängigkeit genießen.

Der Unternehmer

Ein Unternehmer möchte seine Vision in die Realität umsetzen. Dazu sucht er passende Leute für verschiedene Bereiche wie Marketing, denen er vertrauen kann. Er baut sich sein eigenes System auf, indem er ein Geschäft aufzieht und Leute einstellt, die unterschiedliche Bereiche managen.

Anders als Selbstständige oder Kleinunternehmer übernimmt er hauptsächlich Aufgaben im Management. Andere Aufgaben, die innerhalb des Unternehmens anfallen, vergibt er an qualifizierte Personen.

Unternehmer kennzeichnen sich dadurch, dass sie oft gut vernetzt sind. Es fällt ihnen leicht, Kooperationspartner oder neue Kunden zu finden. Sie knüpfen Kontakte auf Events und zeigen Begeisterungsfähigkeit.

Vor mehreren Jahrzehnten war noch viel Eigenkapital notwendig, um ein eigenes Unternehmen aufzubauen. Dank der fortschreitenden Digitalisierung hat sich das geändert. Ein Unternehmensaufbau ist heute auch mit deutlich weniger Kapital möglich.

Großunternehmer haben oft sehr hohe Gewinne. Auch ihre Zeit können sie sich besser einteilen. Allerdings tragen sie ein erhöhtes Risiko, Geld zu verlieren. Sie haben viel Verantwortung für sich selbst, aber auch das Unternehmen und alle damit verbundenen Mitarbeiter.

Gut zu wissen:

Der Unternehmer arbeitet also weniger in der Firma selbst, sondern an der Firma. Er kümmert sich darum, dass das System gut läuft und leitet Verbesserungen ein. Notwendige Arbeiten werden an andere delegiert.

Der Investor

Vielleicht bist auch du Investor und strebst nach finanzieller Freiheit durch gezielten Einsatz von Kapital. Vermögen verwenden Investoren, um weiteres Geld zu generieren. Das Geld von Investoren arbeitet für sie und vermehrt sich langfristig weiter. Sie suchen Wege, das Vermögen möglichst profitabel anlegen zu können, um mehr daraus zu machen.

Investoren haben den großen Vorteil, dass sie passive Einkommensquellen aufbauen können. Du musst also nicht langfristig aktiv Zeit aufwenden, um dein Vermögen weiter auszubauen. Allerdings kommt es, je nach Anlageklasse, zu unterschiedlichen Risiken. Beispiele für solche Anlagemöglichkeiten wären P2P oder ETFs, mehr dazu findest du hier.

Gut zu wissen:

Es ist nicht möglich, in den Quadranten der Investoren zu wechseln, ohne in einem der anderen drei erfolgreich zu sein. Zuerst solltest du Wege finden, Geld zu verdienen. Anschließend kannst du dir überlegen, wie du beginnst, dieses bereits vorhandene Kapital zu vermehren.

Grundlagen des Cashflow Quadranten

Besonders wichtig sind die unterschiedlichen Seiten des Cashflow Quadranten. Auf der linken Seite findest du den Angestellten und Selbstständigen, die viele Ähnlichkeiten aufweisen. Sie orientieren sich daran, aktiv Geld zu verdienen. Unternehmer und Investoren dagegen wollen passive Wege finden, Geld zu verdienen. Wo befindest du dich?

| E- und S-Quadrant | B- und I-Quadrant |

| Der Verdienst ist abhängig von der eigenen Arbeitsleistung und investierten Zeit. | Andere Personen produzieren mit ihrer Arbeitsleistung das eigene Einkommen. |

| Bei beruflicher Inaktivität gibt es kein Einkommen mehr. | Vermögenswerte produzieren passiv Einkünfte – unabhängig von der eigenen beruflichen Aktivität. |

| Es kann zu hohen Einkünften kommen, allerdings nur, wenn viel Zeit aufgewendet wird. | Es kann zu sehr hohen Einkünften kommen, dabei bleibt mehr Zeit übrig. |

| Das Einkommen ist begrenzt auf die Zeit, in der aktiv gearbeitet wird. | Unbegrenztes Einkommenspotenzial bei zunehmender Verbesserung des Systems. |

Gut zu wissen:

Welcher Quadrant zu einer Person passt, hat viel mit Charaktereigenschaften zu tun. Es gibt Menschen, die in einem Angestelltenverhältnis durchaus glücklich sind und Probleme mit den Unsicherheiten als beispielsweise Selbstständiger haben. Umgekehrt fühlen sich andere als Arbeitnehmer zu eingeschränkt und unabhängig.

Kiyosaki betont in seinem Buch, wie wichtig Investitionen sind. Er sieht sie als den eigentlichen Schlüssel zur finanziellen Freiheit. Folgendes passiert, wenn Menschen nie zu Investoren werden:

- Geld wird ihre Definition der Grenzen ihres Lebens

- Menschen, die nie investieren, arbeiten ihr Leben lang hart für ihr Vermögen

- Oft sind sie auf Andere angewiesen wie den Staat oder die eigenen Familienmitglieder

- Um Geld werden sie sich ihr Leben lang Sorgen machen

- Sie werden nie herausfinden, was die Bedeutung von finanzieller Freiheit ist

Interessant ist, dass Menschen aus ihrer persönlichen Perspektive die anderen Quadranten als unsicher ansehen: Jemand, der fest in einem Unternehmen arbeitet, sieht Investoren oder Selbstständige als risikoreich an. Das Einkommen kann hier unregelmäßig sein und erlaubt keine feste Planung.

Investoren oder Unternehmer sehen dagegen das Angestelltenverhältnis als risikoreich. Sie unterliegen oftmals der Willkür eines Chefs und es besteht ein Abhängigkeitsverhältnis. Dieses Wissen kann helfen, die eigene Perspektive zu hinterfragen und eine individuelle, auf dich zugeschnittene Mischform zu finden, um deine finanziellen Ziele zu erreichen.

Achtung!

Solche Personen werden viele finanzielle Sorgen haben und sind oft auf äußere Hilfe angewiesen. Finanzielle Freiheit werden nur Menschen erfahren können, die sich mit dem Thema Investitionen und passives Einkommen auseinandersetzen.

Passiv ein Vermögen aufbauen mit diesen Anlageklassen

Möchtest du in den Quadranten für Investoren, könntest du beispielsweise Geld in ETFs oder P2P anlegen. Hierfür kannst du einmalig Zeit investieren, um die Grundlagen der Anlageklassen zu erlernen. Anschließend kommt es zur konkreten Umsetzung, es werden zielgerichtet bestimmte ETFs oder Kredite ausgewählt und Geld wird angelegt.

Nach der Investition verläuft diese Art, Einkommen zu generieren passiv. Beide Anlageklassen können verwendet werden, um sich passiv und langfristig ein Vermögen aufzubauen, um sich somit beispielsweise auf ein sorgenfreies Leben im Alter vorzubereiten oder das Leben der eigenen Familie finanziell abzusichern.

Diversifiziert in Aktien investieren – Anlageklasse ETF

ETFs können an der Börse gehandelt werden und sind Investmentfonds. Anders als aktive Fonds haben sie keinen Fondsmanager. Diese müssen grundsätzlich auch bezahlt werden, weshalb ETFs den Vorteil haben, dass sie deutlich günstiger sind.

In was genau du mit ETFs investierst, ist unterschiedlich. Es gibt beispielsweise Anleihen ETFs oder Aktien ETFs. Ein ETF auf den S&P 500 enthält die 500 größten Unternehmen Amerikas nach Marktkapitalisierung. Mit nur einem einzigen ETF ist es möglich, in eine Vielzahl an Unternehmen zu investieren.

Das bringt den Vorteil der Diversifikation oder Streuung mit sich. Geht ein Unternehmen insolvent, wird der Verlust durch die anderen Konzerne in deinem ETF “aufgefangen”. Diversifikation ist eine hervorragende Strategie, um das Risiko in einem Portfolio zu senken.

Hierzu ist es ratsam, dass du nicht nur auf eine Vielzahl von Unternehmen setzt, sondern auch auf unterschiedliche Länder und Branchen. Interessiert du dich für mehrere ETFs, kannst du die enthaltenen Wertpapiere auf den Webseiten der Anbieter durchsehen und auf Überschneidungen hin überprüfen, um ein Klumpenrisiko zu vermeiden.

Auch um einen möglichen Zeitaufwand musst du dir keine Gedanken machen. In ETFs kannst du entweder über einen Einzelkauf investieren oder mithilfe eines monatlichen Sparplans. Dieser bringt folgende Vorteile mit sich:

- Regelmäßiges Investieren

- Geringer Aufwand (läuft automatisiert)

- Auch mit geringen Beträgen möglich

- Cost-Average-Effekt: Du kaufst deine Anteile automatisiert zu unterschiedlichen Zeitpunkten. Der Einstiegszeitpunkt spielt hier keine besondere Rolle

- Hohe Flexibilität: Die Höhe deiner Sparrate kannst du jederzeit anpassen

- Pausieren: Kommt dir etwas dazwischen und du benötigst dein Geld für etwas Anderes, kannst du deinen Sparplan problemlos pausieren

Achtung!

Besonders anfängerfreundlich ist der MSCI World. Dieser Index beinhaltet die größten 1600 Unternehmen weltweit. Er investiert in Industrieländer und ermöglicht Anlegern ein breit aufgestelltes Portfolio mit nur einem ETF.

P2P – Hohe Renditechancen durch Kredite zwischen zwei Privatpersonen

Eine Alternative zu ETFs bieten P2P-Kredite. Es handelt sich um einen Kredit, der von einer Privatperson an eine andere Privatperson vergeben wird. Vermittelt wird dieser Handel durch eine P2P-Plattform, eine Bank wird nicht benötigt.

P2P-Kredite bieten eine hohe Renditechance, anders als herkömmliche Anlageklassen wie Bausparverträge. Auf diese Weise kannst du dir langfristig ein Vermögen aufbauen. Ein Vorteil ist, dass du schon mit geringen Beträgen anfangen kannst und die Anlageklasse erst ausprobieren kannst.

Die Diversifikation spielt auch hier eine Rolle: Idealerweise setzt du kleinere Beträge in eine Vielzahl an Krediten, um das Ausfallrisiko zu senken. Kredite werden durch die jeweilige P2P-Plattform in Bonitäten eingeteilt. Diese dienen dazu, den Investoren einen Überblick darüber zu geben, wie riskant ihre Investition in einen bestimmten Kredit ist:

- Risiko und Rendite hängen eng zusammen: je höher die mögliche Rendite, desto höher das Risiko

- P2P-Kredite haben grundsätzlich ein Ausfallrisiko: Es kann dazu kommen, dass der Kreditnehmer das geliehene Geld inklusive Zinsen nicht zurückzahlen kann

- Eine Möglichkeit, um dieses Risiko zu senken, ist Diversifikation: Investiere dazu in unterschiedliche Bonitäten

Wie ETFs auch, sind P2P-Kredite keine aufwändige Geldanlage. Inzwischen funktionieren P2P-Kredite bei vielen Anbietern automatisiert. Du selbst wählst Laufzeit und Bonität des Kredits aus und baust den Rahmen deiner Finanzstrategie auf. Das Tool investiert anschließend nach deinen Wünschen.

Fazit: Passives Einkommen mit dem Cashflow Quadranten

Kiyosaki’s Modell zeigt dir vier unterschiedliche Wege, mit denen Menschen ihr Geld verdienen können. Angestellte, Selbstständige oder Kleinunternehmer, Großunternehmer und Investoren.

Die linke Seite des Modells, also Angestellte und Selbstständige, investieren ihre Zeit und erhalten dadurch Geld. Die rechte Seite, Großunternehmer und Investoren, verdienen ihr Geld auf anderen Wegen: Sie profitieren von den Leistungen ihrer Angestellten oder verwenden bereits vorhandenes Kapital, um neues Vermögen zu schaffen.

Mit seinem Buch Cashflow Quadrant unterstreicht Kiyosaki die Bedeutung von Investitionen. Er zeigt auf, dass Menschen, die niemals investieren und Geld nur ausgeben, ihr Leben lang hart arbeiten müssen. Der Unternehmer betont, dass Menschen, die nicht investieren, finanzielle Freiheit nie erreichen können.

Wenn du dich allerdings mit dem Thema Investitionen auseinandersetzt und früh genug beginnst, dir ein passives Einkommen aufzubauen, kannst du dir langfristig ein Vermögen aufbauen! Mehr zum Thema Vermögensaufbau erfährst du hier.

Nicht für jemand anderen zu arbeiten, sondern finanziell unabhängig zu sein, ist eine in vielerlei Hinsicht attraktive Idee. Auch mich hat vor etwa drei Jahren dieser Wunsch gepackt. Viel Zeit und Energie waren seither nötig, um ihn Stück für Stück wahr werden zu lassen.

Ich will weder behaupten, ein spezielles Geheimnis zu kennen, noch das in meinem Leben alles perfekt zugeht und ich alle Ziele bereits erreicht hätte. Aber als Auswanderer auf Zypern und stolzer Betreiber des reichweitenstärksten Blogs für P2P Kredite in Deutschland bin ich, meiner persönlichen Einschätzung nach, doch schon weit gekommen.

Für all diejenigen, die ähnliche Träume haben, einen ähnlichen Weg gehen wollen – oder vielleicht schon gegangen sind? – habe ich im Folgenden meine Meilensteine, Erfahrungen und weiteren Ziele einmal zusammengefasst.

Der Start zur finanziellen Freiheit

Nach dem Abitur in Hessen habe ich kurz die Orientierung verloren und mich für ein Jura-Studium eingeschrieben. Es hat ein ganzes Jahr gedauert, um zu merken, dass die Rechtswissenschaften nichts für mich, und ich nichts für sie bin. Da mich die Wirtschaftswelt schon immer interessierte, nahm ich stattdessen ein BWL Studium im beschaulichen Lüneburg auf. Das war die richtige Entscheidung, wie sich schnell zeigen sollte.

Während meiner Zeit dort wurde ich durch eine Kommilitonin auf Robert Kiyosaki, Autor von “Rich Dad Poor Dad” aufmerksam und begann, seine Werke förmlich zu verschlingen – erste Ideen von finanzieller Unabhängigkeit setzten sich als Folge bei mir fest. Als es besagter Mitstudentin und mir später auch noch gelang, durch gute Kontakte Zugang zum exklusiven VIP-Bereich einer Konferenz zu erhalten und Kiyosaki persönlich zu treffen, wuchs nicht nur der Glaube an diese Idee, sondern letztlich auch an mich selbst.

Ein weiterer Gedanke, der mir zu gefallen begann, war die Gründung einer eigenen Firma. Diesmal war die Universität “schuld”, denn in Lüneburg ist das Gründen tief in den Studieninhalten verwurzelt und auch die umgebende Infrastruktur mit mehreren Gründerzentren ideal. Zuerst musste aber ein Businessplan geschrieben werden – durchaus auch, um meine eigenen Ideen zu sortieren.

Das alles war verschlang viel Zeit und Energie, sodass nicht mehr ganz so viel Raum für Partys und Freizeit übrig blieb. Aber mit Engagement und Hilfe von Außen, zum Beispiel durch meine Eltern, zeigten sich schnell erste Früchte: Gemeinsam mit einem Spezialisten für Websites startete ich Northern Finanze, damals jedoch noch als Unternehmen mit ganz anderer Ausrichtung.

Auch der ausgeklügelte Businessplan konnte jedoch das Scheitern nicht verhindern. Mehrere tausend Euro in Anwaltskosten (vielleicht hätte ich doch bei Jura bleiben sollen?) und anderer Ausgaben, für die ich aufzukommen hatte, waren die Folge. Was blieb waren die Rechte an der Firma und das überwältigende Gefühl der generellen Niederlage, da meine finanziellen Reserven aufgebraucht waren und all die Bemühungen, zum Beispiel um Gründer-Finanzierungen zu erhalten, letztlich vergebens.

Einfach mal ausprobieren

Dieser Lebensabschnitt war natürlich alles andere als angenehm, aber immerhin konnte ich diese Erfahrung sehr früh machen. Seither profitiere ich von ihr, denn ich habe gelernt, besser auf den Markt und seine Möglichkeiten einzugehen. Auch die Erkenntnis, dass es absolut in Ordnung ist, verschiedene Ideen auszuprobieren und in unterschiedlichen Projekten tätig zu sein, stammt aus dieser Zeit.

Ein solches Projekt waren Videos zu P2P Krediten, für die ich erstmal das Animieren lernen musste, denn mein Gesicht auf YouTube zu zeigen war mir zu diesem Zeitpunkt noch zu gewagt. Auch andere Themen griff ich auf, nachdem ich durch Marktforschung (eine blumige Formulierung für: In einschlägigen Foren und Gruppen anfragen, woran Interesse besteht) herausgefunden hatte, wo noch Bedarf besteht.

Trotz zu Beginn nur äußerst spärlichem Erfolg habe ich mich nicht beirren lassen und jeden Sonntag um 18 Uhr ein Video veröffentlicht. Jeden Sonntag. Egal ob Weihnachten oder Geburtstag. Jeden Sonntag.

Die Belohnung ließ lange auf sich warten, erfolgte aber schließlich durch den Empfehlungs-Algorithmus, der meine Bemühungen erkannte und meine Videos entsprechend platzierte.

Unterstützung kam dabei von meinem Professor für E-Business Dr. Funk, dem ich an dieser Stelle nochmals danken möchte!

Da mein Leben aber nicht nur aus dem Animieren von Finanz-Erklärfilmen bestehen sollte, bewarb ich mich um ein Auslandssemester in Hangzhou. Ich konnte das harte Auswahlverfahren knapp bestehen (ich war der einzige Interessent) und machte mich auf nach China. Zu diesem Zeitpunkt knackte mein Channel gerade die wichtige Marke von 1.000 Abonnenten. Auch mit 6 Stunden Zeitverschiebung habe ich jeden Sonntag um 18 Uhr ein Video veröffentlicht. Jeden Sonntag.

Videos über das Investieren und investieren in Videos

Zurück aus China begann ich im Bereich Investmentbanking zu arbeiten. Das bedeutete in der Regel nicht weniger als 12 Stunden pro Tag, aber glücklicherweise blieben die Wochenenden frei, sodass ich mich weiterhin um meine Videos kümmern konnte. Jeden Sonntag.

Mit einer soliden Basis an Subscribern und regelmäßigen Uploads setzten bald entsprechende Skalierungseffekte ein und das Wachstum des Kanals beschleunigte sich. Erste – wenn auch bescheidene – Einkünfte ließen sich durch meine Videos nun ebenfalls erzielen. Diese wurden natürlich sofort wieder Re-investiert.

Ein Beispiel hierfür ist etwa meine Reise nach Tallinn und Riga, wo ich EstateGuru, Bondora, Mintos und Co. besucht habe. Zu dieser Zeit erreichte ich bereits 5.000 Abonnenten mit meinen Videos.

Ein Wechsel ins Corporate Banking brachte deutlich bessere Arbeitszeiten – nur noch 8 Stunden pro Tag waren hier nötig. Meine Einnahmen durch den stetig wachsenden Kanal wurden auch weiterhin direkt wieder in die Firma investiert und ermöglichten mir zum Beispiel eine weitere Reise: Diesmal ging es nach Spanien, wo ich eine Reihe von Kreditgebern und Projektentwicklern in der Nähe von Marbella interviewt habe.

Mein erster Mitarbeiter war ein weiterer, wichtiger Meilenstein. Barca, bisherige Kommilitonin, stieß zu Northern Finance – wenn auch nur auf 450 € Basis. Apropos Meilenstein: Auch das erste, massiv erfolgreiche Video viel in diese Zeit. Das war uns auch eine entsprechende Weihnachtsfeier im Sternelokal wert!

Das folgende Jahr begann noch sehr angenehm mit zwei Reisen nach Zypern im Januar und Februar. Hierfür konnte ich mit den Gewinnen der Firma aufkommen und es war das erste Mal seit dem Start, dass ich Geld zum Vergnügen ausgab. Eine Reise nach Belarus stand unter einem weniger glücklichen Stern, denn der Beginn der globalen Covid-19-Krise viel in diese Zeit.

Die Pandemie ließ auch meine Einnahmen zusammenschrumpfen und ich stand kurz davor, meine eigenen Reserven anzapfen zu müssen. Letzten Endes konsolidierte sich die Situation aber wieder ein wenig, nachdem wir alle lernen mussten, mit dieser schwierigen neuen Realität umzugehen. Heute sind die Einnahmen meines Unternehmens wieder für mich ausreichend.

Schlussgedanke

Auch, wenn es sich etwa zu Beginn des YouTube Kanals oder während der Covid-19-Krise komisch anfühlte, all diese Zeit und Energie in eine Firma zu stecken und dafür nichts oder fast nichts zurückzuerhalten, war es ein wichtiges Investment, dass sich letztlich lohnte.

Der Plan ist, auch weiterhin stetig daran zu arbeiten, noch bessere Inhalte und relevantere Videos zu liefern. Dabei geht mein großer Dank an die mittlerweile 20.000 Abonnenten auf YouTube sowie die vielen Blog Leser, die mich immer wieder motivieren, neues Material zu kreieren.

Und da die Kontinuität schon in der Vergangenheit zum Erfolg führte, wird es auch weiterhin neue Videos geben. Jeden Sonntag.

Wenn du noch weitere Informationen suchst, wie man effektiv ein ansehnliches, passives Einkommen aufbaut, empfehle ich dir diesen Beitrag. Dort erkläre ich drei gute Methoden, die dir bereits mit 1.000 € erhebliche Gewinne einbringen können.

Meine „Starthilfen” für dich:

Zum Abschluss habe ich wie immer einige Angebote zusammengestellt, die meinen Lesern den Einstieg in die Welt der P2P Kredite erleichtern. Gleichzeitig unterstützt ein Klick auf einen der Links auch noch meinen Blog und hilft mir, weiterhin so viel Zeit in meine Videos zu investieren.

Eine meiner Empfehlungen ist auch einer der führenden Anbieter für P2P Kredite: Mintos. Mit einem Klick auf den Button kommst du direkt zur passenden Website.