ETF-Rentenversicherung vs. ETF-Sparplan: Der große Vergleich

Die Altersvorsorge ist für viele Menschen ein sehr wichtiges Thema. Dabei gibt es zahlreiche Produkte, die die Auswahl erschweren können. Besonders beliebt sind ETF-basierte Lösungen, da sie eine günstige und transparente Möglichkeit bieten, für das Alter zu sparen.

Die ETF-Rentenversicherung und der ETF Sparplan sind hier zwei prominente Modelle. Doch welches eignet sich besser für dich und welche Fallstricke solltest du kennen? In diesem Artikel erfährst du alle Unterschiede, versteckte Gebühren und entscheidende Faktoren, um deine Vorsorge optimal zu planen.

Das Wichtigste in Kürze:

- Kosten: Passive Fonds Sparpläne sind in der Regel günstiger und bieten niedrigere laufende Kosten als ETF Rentenversicherungen.

- Flexibilität: ETF-Sparpläne bieten maximale Flexibilität und erlauben den jederzeitigen Zugriff auf dein Kapital.

- Steuervorteile: Eine Rentenversicherung bietet bei der Auszahlung steuerliche Vorteile, die jedoch nur langfristig zur Geltung kommen.

- Risiken: Ein Sparplan unterliegt Markt- und Kursrisiken, während bei einem passiven Rentenversicherungsfonds oft eine Absicherung gegen Verluste enthalten ist.

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

0 % ohne

Punkte

0 % ohne

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Was ist eine ETF Rentenversicherung?

Die ETF Rentenversicherung ist eine Form der privaten Altersvorsorge, die den klassischen Versicherungsschutz mit der Renditestärke börsengehandelter Fonds (ETFs) kombiniert.

Sie funktioniert durch den Versicherungsmantel, der nicht nur Schutz, sondern auch steuerliche Vorteile mit sich bringt. Im Kern investieren Anbieter das eingezahlte Kapital in ETFs, wie etwa den weltweit gestreuten MSCI World ETF oder in wachstumsstarke Märkte über einen Emerging Markets ETF.

Häufig werden Rentenversicherungen als Rürup Verträge oder ähnliche Altersvorsorgemodelle angeboten, die steuerlich gefördert werden. Ein Rürup-Vertrag etwa ermöglicht es, einen Teil der Einzahlungen steuerlich geltend zu machen, und bietet daher eine langfristig steueroptimierte Lösung zur Altersvorsorge.

Vorteile einer ETF-Rentenversicherung

- Lebenslange Rente: Garantierte monatliche Auszahlung bis ans Lebensende. Dies mindert das sogenannte Langlebigkeitsrisiko, also die Sorge, dass dir im hohen Alter das Geld ausgehen könnte.

- Planungssicherheit: Monatlicher, fester Betrag im Ruhestand, unabhängig von der Lebensdauer und der Aktienmarktentwicklung.

- Steuervorteile: Geringere Steuerlast in der Auszahlungsphase, bei einer Laufzeit von mindestens zwölf Jahren und einer Auszahlung frühestens ab dem 62. Lebensjahr (12/62-Kriterien). Durch das Ertragsanteilsverfahren sinkt der steuerpflichtige Anteil mit steigendem Rentenbeginnalter, sodass bei einem Rentenbeginn mit 67 Jahren nur etwa 17 % der Rente versteuert werden.

- Flexible Auszahlung: Wahl zwischen lebenslanger Rente, Einmalzahlung oder einer Kombination aus beidem.

- Flexibler Rentenbeginn: Anpassbar an die persönliche finanzielle Lebensplanung und individuelle Bedürfnisse.

Nachteile der ETF-Rentenversicherung

- Hohe Kosten: Abschluss-, Verwaltungs- und Versicherungskosten können die Rendite deutlich schmälern, insbesondere im Vergleich zu günstigeren Sparplänen.

- Eingeschränkte Flexibilität: Kapitalentnahmen und Vertragsanpassungen sind oft schwierig und können mit Nachteilen oder zusätzlichen Gebühren verbunden sein.

- Begrenzte Anlagemöglichkeiten: Versicherungsanbieter bieten meist nur eine bestimmte Auswahl an ETFs, oft auch synthetische Fonds, was die Möglichkeit einschränkt, in spezielle oder besonders renditestarke Indexfonds wie Emerging Markets ETF oder Dividenden ETFs zu investieren.

- Steuerliche Vorteile erst langfristig: Steuerliche Begünstigungen greifen nur bei einer Laufzeit ab 12 Jahren und Rentenbeginn ab 62 Jahren – eine vorzeitige Kündigung führt zum Verlust dieser Vorteile.

- Renditeminderung durch Sicherheitsoptionen: Sicherheitsgarantien mindern die Renditechancen, da konservativere Anlagen gewählt werden, um das garantierte Kapital zu sichern.

- Komplexität und Intransparenz: Die Kostenstruktur und Bedingungen sind oft komplex und schwer verständlich, was die Nachvollziehbarkeit für Anleger erschwert.

Gut zu wissen:

Eine ETF Rentenversicherung ist besonders geeignet für Anleger, die eine langfristige Absicherung für das Alter suchen und steuerliche Vorteile nutzen möchten. Für Anleger, die Wert auf Flexibilität und niedrige Kosten legen, ist ein ETF Sparplan jedoch meist die bessere Option.

Mein persönlicher Erfahrungsbericht zur ETF-Rentenversicherung

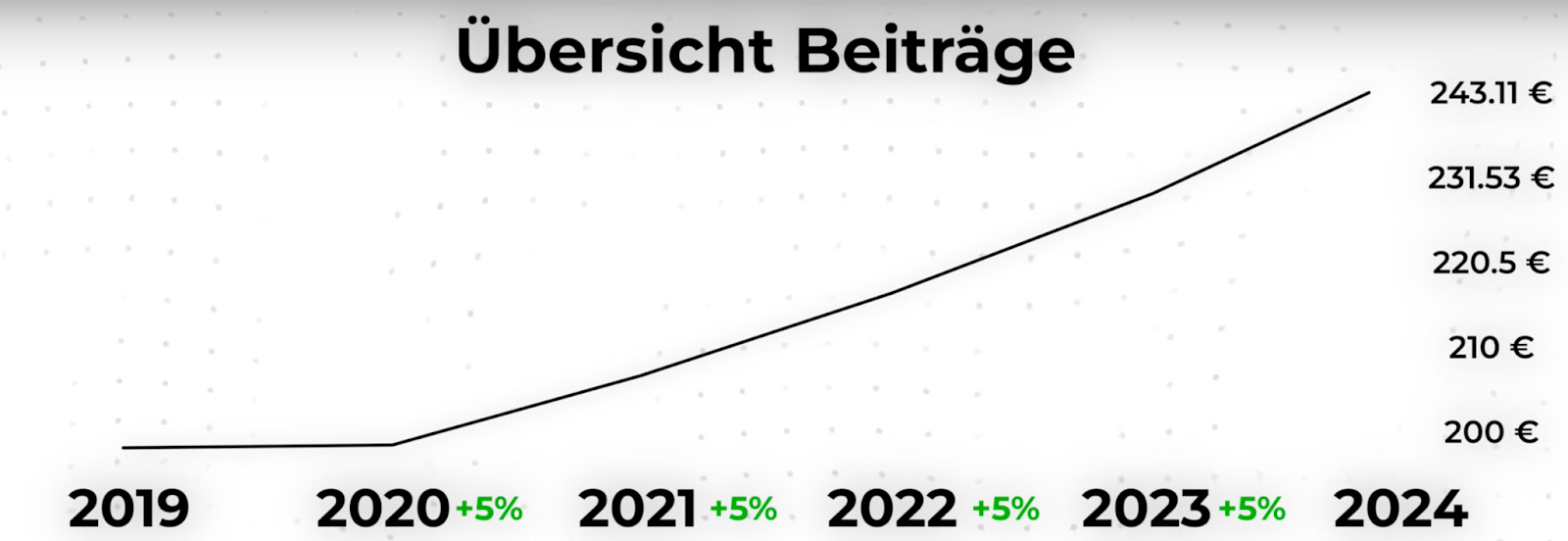

Seit fünf Jahren zahle ich monatlich in eine ETF-Rentenversicherung ein, die zu 56 % in den MSCI World und zu 44 % in den MSCI Emerging Markets investiert. Um die Inflation auszugleichen und das Renditepotenzial zu steigern, wurde eine jährliche Beitragsdynamik von 5 % eingerichtet, sodass ich derzeit etwa 243 Euro monatlich einzahle.

Bisherige Einzahlungen und aktueller Stand:

- Gesamt eingezahlt: 12.233 Euro

- Rückkaufswert bei Kündigung: 10.329 Euro

Dieser Betrag entspricht dem, was ich nach Abzug aller fälligen Gebühren zurückerhalten würde.

- Vertragsguthaben: 10.497 Euro

Dieser Wert liegt etwas höher, da hier die Abzüge noch nicht vollständig berücksichtigt sind.

Der Unterschied zwischen Rückkaufswert und Vertragsguthaben ergibt sich daraus, dass das Vertragsguthaben den Wert vor allen Abzügen zeigt, während der Rückkaufswert die Auszahlung nach allen Abzügen darstellt.

Die Kostenquote für das Jahr 2023–2024 verdeutlicht, wie hoch die Versicherungskosten im Verhältnis zum Vertragswert ausfallen:

- Mit allen Kosten (inkl. Abschluss- und Vertriebskosten): 9,06 %

- Ohne Abschluss- und Vertriebskosten: 4,91 %

Insgesamt zeigen die hohen Anfangskosten der Rentenversicherung, dass sich die Investition erst auf lange Sicht lohnt. Langfristig sinken die Kosten und ab einer Laufzeit von mindestens 12 Jahren sowie einem Renteneintritt ab 62 Jahren profitieren Versicherte von steuerlichen Vergünstigungen bei der Auszahlung.

Aber aufgrund der hohen Kostenquote und der geringen Flexibilität investiere ich den Großteil meines Vermögens lieber über Sparpläne in ETFs.

Was ist ein ETF-Sparplan?

Der Indexfonds Sparplan ist die direkte und unkomplizierte Variante, in ETFs zu investieren. Du erstellst einen monatlichen Sparplan über einen Broker und investierst direkt in passive Fonds.

Im Vergleich zur ETF Rentenversicherung gibt es hier keine zusätzliche Gebührenbelastung durch den Versicherungsmantel. ETF-Sparpläne kannst du beispielsweise bei TradeRepublic oder Scalable Capital als kostengünstige und benutzerfreundliche Alternativen ausprobieren.

Vorteile des ETF-Sparplans

- Niedrige Kosten: Keine Abschlussgebühren, nur geringe ETF-interne Kosten (TER), wodurch mehr vom Ertrag erhalten bleibt und die langfristige Rendite steigt.

- Hohe Flexibilität: Anpassung der Sparrate jederzeit möglich, Kapital ist frei verfügbar und keine langfristigen Vertragsbindungen schränken die Nutzung ein.

- Breite Diversifikation: Investition in verschiedene Anlageklassen, Regionen oder Branchen möglich, was das Risiko senkt und eine breite Streuung über Hunderte bis Tausende von Unternehmen bietet.

- Keine Steuerbindung: Keine Bindung an steuerliche Haltefristen; Abgeltungssteuer auf Gewinne fällt an, aber Gewinne können flexibel realisiert und das Portfolio jederzeit angepasst werden.

- Volle Marktteilnahme: Teilnahme an der vollen Marktentwicklung ohne zusätzliche Versicherungsgebühren; die gesamte ETF-Rendite fließt dem Anleger zu.

- Einfachheit und Transparenz: Klare und verständliche Kostenstruktur, keine versteckten Gebühren oder komplexe Bedingungen; ideal für Einsteiger und alle, die einfache Strukturen bevorzugen.

Nachteile des ETF-Sparplans

- Kein Versicherungsschutz: Der ETF-Sparplan bietet keine Kapitalgarantie oder Absicherung. Bei schlechten Marktbedingungen können Verluste auftreten, ohne dass eine Sicherung greift.

- Steuerliche Nachteile: Erträge aus dem ETF-Sparplan unterliegen der jährlichen Abgeltungssteuer. Das bedeutet, dass Gewinne sofort versteuert werden müssen, was die Nachsteuerrendite langfristig senkt.

- Markt- und Kursrisiken: Die Wertentwicklung des ETF-Sparplans hängt vollständig von den Marktbedingungen ab. Ein Börsencrash oder negative Marktphasen können zu erheblichen Verlusten führen.

- Keine lebenslange Rente: Im Gegensatz zur ETF-Rentenversicherung bietet der ETF-Sparplan keine garantierte lebenslange Auszahlung. Es besteht die Gefahr, dass das Kapital im Alter aufgebraucht sein könnte.

- Anfälligkeit für emotionale Entscheidungen: Die Flexibilität des ETF-Sparplans kann dazu führen, dass Anleger bei Marktvolatilität impulsive Entscheidungen treffen, was die langfristige Rendite negativ beeinflussen kann.

- Keine steuerliche Optimierung in der Auszahlungsphase: Auch im Alter unterliegen Gewinne aus dem ETF-Sparplan der Abgeltungssteuer. Dadurch ist die Auszahlung steuerlich weniger effizient als bei einer Rentenversicherung.

Gut zu wissen:

Wenn du flexibel und kostengünstig für das Alter sparen möchtest, ist ein ETF Sparplan die optimale Lösung. Er erlaubt es dir auch beispielsweise, von den Vorteilen eines Dividenden ETF zu profitieren, ohne an feste Vertragslaufzeiten gebunden zu sein.

ETF Rentenversicherung vs. ETF Sparplan – Der direkte Vergleich

Ein ETF Sparplan und eine passive Fonds Rentenversicherung sind zwei Optionen zur Altersvorsorge, doch beide bringen unterschiedliche Vor- und Nachteile mit sich. Im Folgenden ist ein detaillierter Vergleich der wesentlichen Merkmale, um die Unterschiede verdeutlicht:

| Kriterien | ETF Sparplan | ETF Rentenversicherung |

| Kosten | Ein Indexfonds Sparplan punktet mit niedrigen Kosten. Meist fallen keine Abschlusskosten an, und die Verwaltungskosten beschränken sich auf die ETF-internen Gebühren (Total Expense Ratio). So bleibt mehr vom Ertrag übrig, was langfristig die Rendite steigert. | Bei einer Rentenversicherung sind die Kosten deutlich höher. Neben Abschlusskosten sind auch laufende Verwaltungs- und Versicherungskosten üblich. Diese Gebühren können die Rendite schmälern und machen diese Option auf lange Sicht teurer. |

| Flexibilität | Sparpläne bieten hohe Flexibilität: Du kannst jederzeit über dein Kapital verfügen und deinen Sparplan flexibel anpassen, pausieren oder auflösen. Das macht sie ideal für Anleger, die sich nicht langfristig binden möchten und schnell auf Veränderungen reagieren wollen. | Die Rentenversicherung ist weniger flexibel. Sie bindet das Kapital an einen festen Vertrag, der in der Regel bis zur Rente läuft. Eine vorzeitige Kündigung oder Anpassung ist oft nur mit Nachteilen möglich, was die Flexibilität einschränkt. |

| Steuervorteile | Ein passiver Sparplan bietet keine spezifischen Steuervorteile. Erträge werden jährlich versteuert, da die Abgeltungssteuer auf Kursgewinne und Dividenden fällig wird. Dies kann langfristig die Nachsteuerrendite beeinflussen. | Die Indexfonds Rentenversicherung bietet steuerliche Vorteile, besonders bei Einhaltung der 12/62-Kriterien (mindestens zwölf Jahre Laufzeit und Auszahlung frühestens ab 62). In der Auszahlungsphase ist die Steuerbelastung dadurch oft geringer. |

| Rendite | Ein Indexfonds Sparplan erlaubt dir, an der vollen Marktentwicklung teilzunehmen. Die gesamte Rendite deiner ETFs kommt dir zugute, ohne dass zusätzliche Kosten für Versicherungsleistungen abgezogen werden. | Die Rendite einer Rentenversicherung ist abhängig von den Gebühren und der Struktur des Versicherungsprodukts. Hohe Kosten und Gebühren für Garantien können die Nettorendite senken und führen oft zu einer geringeren Marktteilnahme. |

| Sicherheit | Ein Sparplan bietet keine Absicherung oder Garantien. Er unterliegt dem Markt- und Kursrisiko der gewählten ETFs. Während das Vermögen entsprechend der Marktentwicklung steigen kann, gibt es keine Garantie für den Kapitalerhalt. | Die Indexfonds Rentenversicherung bietet je nach Anbieter und Tarif verschiedene Garantieoptionen, die den Kapitalerhalt oder eine Mindestleistung im Rentenalter sichern sollen. Diese Optionen können zusätzlichen Schutz, aber auch höhere Kosten mit sich bringen. |

Die Tabelle zeigt, dass der Indexfonds Sparplan in Bezug auf Flexibilität und Kosten klare Vorteile bietet. Er eignet sich besonders für Anleger, die sich nicht langfristig an einen Vertrag binden und jederzeit über ihr Kapital verfügen möchten. Durch die niedrigeren Kosten und die vollständige Teilnahme an der Marktentwicklung kann ein ETF Sparplan eine attraktive Rendite ermöglichen, ohne dass Versicherungsgebühren die Erträge schmälern.

Die Indexfonds Rentenversicherung hingegen kann eine interessante Option für Anleger sein, die eine lebenslange, steuerlich begünstigte Rente anstreben und Wert auf gewisse Sicherheit legen.

Die steuerlichen Vorteile bei der Auszahlung und mögliche Garantie Optionen bieten Sicherheit im Alter, kommen jedoch mit höheren Kosten und eingeschränkter Flexibilität. Dies macht die ETF Rentenversicherung vor allem für Anleger interessant, die langfristig planen und die steuerlichen Vorteile gezielt nutzen möchten.

Fazit: ETF-Rentenversicherung oder ETF-Sparplan?

Ein ETF-Sparplan ist meist die kostengünstigere und flexiblere Lösung für die Altersvorsorge. Für die meisten Anleger, die flexibel sparen und hohe Gebühren vermeiden wollen, bietet sich diese Lösung an.

Es ist besonders für jüngere Menschen geeignet, die nicht auf langfristige Versicherungen angewiesen sein wollen und ihre ETF- Anlagestrategie jederzeit anpassen möchten. Die ETF Rentenversicherung hat jedoch ihre Berechtigung: Wenn dir eine garantierte lebenslange Rente und eine geringe Steuerlast ab Renteneintritt wichtig sind, kann sie sinnvoll sein.

Prüfe daher immer die eigenen Anlageziele, sprich welches Ziel möchtest du mit deiner Anlage für dich erreichen. Die Gebühren und die steuerlichen Aspekte sind dabei ebenso zu berücksichtigen, bevor du eine Entscheidung triffst. Es lohnt sich, die verschiedenen Vor- und Nachteile individuell zu gewichten.

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

0 % ohne

Punkte

0 % ohne

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Punkte

Häufig gestellte Fragen zur ETF Rentenversicherung und zum ETF Sparplan