Sono i neo-broker più economici sul mercato tedesco e pagano anche gli interessi sul tuo capitale, ma chi è meglio? Scalable Capital vs Trade Republic è la domanda che molti investitori si pongono!

Abbiamo analizzato da vicino i due provider più popolari e ne abbiamo confrontato le funzioni, i costi e i servizi. Abbiamo anche analizzato il tema degli interessi. Entrambi i broker pagano gli interessi sul tuo capitale, ma ci sono alcune differenze da considerare!

Aspetti rilevanti

- Trade Republic e Scalable Capital sono neo-broker a basso costo dove possiamo negoziare un’ampia gamma di azioni, ETF e molto altro

- I due fornitori hanno diversi modelli di fatturazione, vantaggi e svantaggi

- Confrontiamo la gestione dei conti di deposito, la protezione dei depositi, le commissioni e i costi dei piani di risparmio.

- Entrambi i fornitori pagano gli interessi sulle tue attività in contanti. Ti mostriamo chi è in vantaggio Scalable Capital vs Trade Republic

Scalable Capital vs. Trade Republic

Scalable Capital e Trade Republic sono attualmente i broker più economici sul mercato tedesco. Se vuoi negoziare azioni, ETF o piani di risparmio con costi minimi, non c’è quasi modo di evitare questi due provider. Sono ideali anche come secondo conto titoli o per i principianti del mercato azionario.

Questi neo-broker offrono solo servizi online e possono quindi offrire commissioni particolarmente basse. In realtà, i fornitori di questo tipo sono molto più numerosi, ma attualmente ricevono meno attenzione. Questa è quindi la domanda più scottante per molti investitori, visto che questi broker godono di un’enorme popolarità.

Quasi tutti i servizi offerti da entrambi i provider sono completamente gratuiti o vanno da uno a tre euro. Le banche e i broker tradizionali non riescono a tenere il passo con questi prezzi. Se non vuoi spendere una fortuna per il trading, sei nel posto giusto: Il nostro confronto ti mostrerà dove puoi trovare le migliori offerte!

La competizione tra i due broker è anche una questione di interesse: da qualche mese, entrambi i provider pagano gli interessi sulle tue disponibilità liquide! Sebbene a prima vista i rendimenti sembrino quasi uguali, ci sono enormi differenze. Ecco perché nel nostro confronto diamo un’occhiata più da vicino ai tassi di interesse.

Chi ha i tassi di interesse migliori?

Con l’aumento dei tassi di interesse nel 2023, per la prima volta da molti anni la situazione è cambiata: Le banche e i fornitori di servizi finanziari stanno tornando a ricompensarci per aver “parcheggiato” il nostro denaro presso di loro. Questa tendenza non è passata inosservata nemmeno ai broker! In questo concorso diamo quindi uno sguardo ai tassi di interesse.

Questo è spiegato in modo semplice e veloce da Trade Republic: qui ricevi un solido interesse del 2,0% all’anno sui tuoi depositi in contanti. In altre parole, il capitale che non hai investito nel tuo conto. Tuttavia, il limite massimo è di 50.000 euro: gli interessi non vengono più pagati per ogni euro che supera questa cifra. Dato che c’è sempre del denaro inutilizzato (ad esempio perché stai aspettando un momento favorevole per un investimento pianificato), il tasso di interesse automatico è molto pratico. Il 2% non è nemmeno lontanamente sufficiente a compensare l’inflazione attuale, ma è sicuramente meglio di niente!

In termini di tassi d’interesse, il punto sembra andare a Scalable, in quanto offre quasi il doppio degli interessi al 4,0%. Ma non è così semplice: per poter beneficiare del tasso di interesse del 4,0%, devi acquistare il pacchetto premium più costoso “Prime+ Broker“. (4,99 euro al mese, durata un anno)! Se utilizzi l’account gratuito o con fatturazione mensile, non riceverai alcun interesse.

| Deposito in € | Costi all’anno in € | Interessi all’anno in € | Interessi meno costi in € | Effektive Rendite p.a. |

| 5.000,00 | 59,88 | 200 | 140 | 2,80 % |

| 10.000,00 | 59,88 | 400 | 340 | 3,40 % |

| 20.000,00 | 59,88 | 800 | 740 | 3,70 % |

| 30.000,00 | 59,88 | 1.200 | 1.140 | 3,80 % |

| 40.000,00 | 59,88 | 1.600 | 1.540 | 3,85 % |

| 50.000,00 | 59,88 | 2.000 | 1.940 | 3,88 % |

| 60.000,00 | 59,88 | 2.400 | 2.340 | 3,90 % |

| 70.000,00 | 59,88 | 2.800 | 2.740 | 3,91 % |

| 80.000,00 | 59,88 | 3.200 | 3.140 | 3,93 % |

| 90.000,00 | 59,88 | 3.600 | 3.540 | 3,93 % |

| 100.000,00 | 59,88 | 4.000 | 3.940 | 3,94 % |

Se deduci questi costi dagli interessi attivi, diventa chiaro che Scalable è in vantaggio solo quando si tratta di grandi somme superiori a 20.000 euro! Per le somme più piccole, invece, ricevi ancora meno interessi rispetto al concorrente. Dato che importi così elevati e non investiti non valgono la pena, questo scenario dovrebbe verificarsi raramente nella pratica. In un confronto diretto, Trade Republic vince chiaramente la gara, almeno per gli importi più piccoli.

Offerta: puoi scambiare questi prodotti

Se confrontiamo l’offerta, notiamo notevoli differenze! Sebbene entrambi i broker offrano una varietà di titoli, ETF, criptovalute e altro ancora, i prodotti esatti sono molto diversi! Diamo quindi un’occhiata all’offerta di entrambi i broker.

Azioni, ETF e piani di risparmio

Le azioni e gli ETF sono probabilmente il motivo principale per cui la maggior parte degli investitori si iscrive a un broker. Naturalmente, questo è anche un punto chiave per la nostra analisi!

La buona notizia è che entrambi i fornitori hanno un’ampia gamma di azioni e fondi negoziati in borsa nel loro programma! Scalable ha poco più di 7.500 titoli e quasi 2.400 ETF. Trade Republic supera l’offerta in termini di azioni con ben 8.000 titoli, ma rimane un po’ indietro in termini di ETF con “solo” 1.500 titoli.

|  | |

| Azioni | 8.000 | 7.500 |

| ETF | 1.500 | 2.400 |

Quando si scelgono gli ETF, tuttavia, non conta solo il numero di fondi: anche i fornitori offerti sono decisivi. In questo caso Scalable Capital brilla con ben 31 fornitori contro gli scarsi cinque (iShares, Xtrackers, Lyxor, Wisdom Tree e Amundi)! Una selezione più limitata può significare che non sono disponibili ETF interessanti di settori o regioni specifiche.

Derivate

Cosa sono i derivati: una spiegazione semplice! I derivati sono contratti che vengono utilizzati per negoziare attività sottostanti. Tali sottostanti possono essere azioni, valute, materie prime, indici e molto altro ancora. Sono molto utili per coprire il nostro portafoglio dalle perdite o per massimizzare i profitti, ad esempio.

Anche se la maggior parte degli investitori tende a evitare questi strumenti finanziari, è chiaramente positivo che siano almeno disponibili. Entrambi i fornitori hanno ottenuto un punteggio elevato nella nostra analisi!

Trade Republic offre i derivati di HSBC, Citibank e Société Générale. Scalable si affida a HSBC, Goldman e Unicredit, ottenendo una gamma di oltre 375.000 derivati! Azioni, indici, valute, certificati e materie prime sono disponibili come sottostanti per i derivati.

Criptovalute

I mezzi di pagamento digitali sono di gran moda tra gli investitori perché promettono grandi opportunità, ma presentano anche enormi rischi! Anche i due provider del nostro confronto ti permettono di investire in criptovalute, ma con degli svantaggi.

Attualmente sono disponibili 50 criptovalute. I più importanti sono:

- Bitcoin

- Bitcoin Cash

- Ethereum

- Litecoin

- Ripple

- Uniswap

L’acquisto è semplice come al solito, ma purtroppo gli investitori non possono ritirare le criptovalute nel proprio portafoglio! Le tue criptovalute sono conservate a livello centrale presso un centro regolamentato.

Questi luoghi di deposito sono protetti da elaborate misure di sicurezza, ma non sono mai sicuri al cento per cento! C’è sempre la possibilità di un attacco da parte di un hacker, ed è per questo che gli investitori di solito vogliono conservare le loro monete in un “cold wallet” non connesso a internet.

Le criptovalute non sono direttamente negoziabili su Scalable. Vengono invece commercializzate sotto forma di prodotti negoziati in borsa (ETP). Il fornitore 21Shares li mette a disposizione. Anche in questo caso, le criptovalute acquistate in questo modo vengono conservate a livello centrale (21Shares utilizza un deposito in Svizzera a questo scopo). Gli investitori non possono trasferire le loro valute digitali nel proprio portafoglio!

Sebbene questa soluzione non sia ideale, presenta un grande vantaggio: una selezione relativamente buona. Scalable Capital offre ETP per un totale di 14 criptovalute, tra cui tutte quelle più note e importanti.

In termini di scelta, il risultato è di 88 ETP di criptovalute per Scalable e 50 criptovalute per Trade Republic. Quindi, se non hai problemi con gli investimenti indiretti tramite ETP, Scalable Capital è il leader. Trade Republic, invece, dispone di criptovalute “reali“, ma non puoi nemmeno ritirarle.

| | |

| Kryptos | Bitcoin Cash Ethereum Litecoin Ripple Uniswap | Algorand Bitcoin Cardano Chainlink Cosmos Ethereum FTX Litecoin Matic Polkadot Ripple XRP Solana Tezos Uniswap |

| Indici di criptovaluta e altri | Nessuno | Bitcoin Suisse Index Crypto Basket Index Bitcoin Short |

Per quanto riguarda le criptovalute, Trade Republic è ancora avanti: le criptovalute che acquisti sono esenti da imposte dopo un periodo di detenzione di un anno. Tuttavia, gli ETP di Scalable sono sempre soggetti a una ritenuta d’acconto del 25%, indipendentemente dal periodo di detenzione!

Fondi attivi

Con i fondi a gestione attiva, i banchieri d’investimento altamente pagati decidono in quali investimenti far confluire il denaro degli investitori. In genere, questo garantisce rendimenti solidi, ma è anche associato a costi considerevoli e ad alcuni rischi.

Negli ultimi anni, questi fondi attivi sono passati sempre più di moda e sono stati sostituiti da ETF basati su regole. Tuttavia, alcuni investitori sono ancora convinti di questa forma di investimento! Su Scalable Capital puoi scegliere tra oltre 2.000 fondi di questo tipo. Trade Republic non ne offre.

Nel nostro confronto, Scalable è chiaramente in vantaggio da questo punto di vista. Tuttavia, questo aspetto è rilevante solo se sei interessato ai fondi attivi.

Costi e commissioni di Scalable Capital vs Trade Republic

Oltre alla selezione di azioni ed ETF, le commissioni sono l’aspetto più importante nella scelta di un broker. Diamo quindi un’occhiata alle prestazioni dei due concorrenti.

Gestione dei conti deposito e protezione dei depositi

Non ci sono spese di gestione del conto deposito con nessuno dei due fornitori. Inoltre, non ci sono interessi negativi sui saldi non investiti, come invece fanno alcuni concorrenti.

Scalable Capital adotta un approccio particolare con il suo modello di abbonamento: se decidi di prenotare la tariffa forfettaria di trading, paghi tra i 2,99 e i 4,99 euro al mese, a seconda del metodo di pagamento scelto. Questo costo potrebbe essere considerato una sorta di tassa di custodia, ma è completamente volontario: con l’abbonamento “FREE BROKER” paghi zero euro.

I tuoi depositi, cioè il capitale non investito, sono protetti da entrambi i provider. Trade Republic offre una garanzia sul deposito di 100.000€, mentre Scalable garantisce addirittura 750.000€. Entrambi gli importi dovrebbero essere più che sufficienti per l’investitore medio!

| Tariffe e protezione dei depositi | | |

| Gestione dei conti di deposito | 0,00 € | 0,00 € (abbonamento da 2,99 €) |

| Protezione dei depositi | 100.000 € | 750.000 € |

Tariffe e tipi di ordine

Le commissioni per le singole transazioni sulle due piattaforme sono il punto in cui le cose si fanno davvero interessanti! Trade Republic utilizza un modello estremamente semplice e addebita un euro per ogni acquisto o vendita. Non vengono addebitate altre spese, come ad esempio la commissione per il centro di negoziazione. In cambio, però, gli investitori sono limitati a un unico centro di negoziazione, “Lang & Schwarz“.

Il Broker Scalabile è un po’ più complicato, in quanto esistono sostanzialmente due modelli di fatturazione (l’offerta premium è ulteriormente suddivisa in due diverse categorie di prezzo). Se opti per il “FREE BROKER“, non paghi alcuna commissione di base, ma una commissione di 0,99€ per ogni acquisto o vendita.

Tuttavia, ci sono alcune eccezioni: Gli ETF dei provider iShares, Xtrackers e Invesco possono sempre essere negoziati senza commissioni e tutti gli ETF offerti sono gratuiti se acquistati tramite un piano di risparmio!

Tutte queste informazioni si riferiscono alla “sede di negoziazione standard” gettex di Scalable Capital. In alternativa, puoi operare anche tramite Xetra; tuttavia, in questo caso ogni transazione costa 3,99 euro + una commissione per il centro di negoziazione ed è quindi decisamente più costosa!

Il “PRIME BROKER” è conveniente per un massimo di 3 operazioni al mese. Il costo di base è di 2,99€ al mese (se paghi 12 mesi in anticipo. È possibile anche la fatturazione mensile, ma costa 4,99€ al mese). In cambio, potrai fare trading a tuo piacimento senza dover pagare una commissione d’ordine.

Attenzione:

Scalable Capital Broker addebita una commissione aggiuntiva per il centro di negoziazione pari allo 0,01% del valore della transazione, ma almeno 1,50 euro, per ogni operazione tramite Xetra! Questa commissione deve essere pagata anche al PRIME BROKER!

Nella categoria dei tipi di ordine, Scalable si aggiudica il primo posto nel confronto. Mentre entrambi i fornitori hanno nel loro programma i tipi di ordine di base: ordine di mercato e ordine limite, Scalable offre sia l’opzione stop loss che quella stop limit.

Entrambi i tipi di ordine sono importanti per proteggere il nostro portafoglio dalle perdite e possono anche essere utilizzati per evitare di perdere i profitti. Trade Republic offre solo un ordine di stop, il che limita un po’ la possibilità di automatizzare il nostro investimento.

| | |

| Spese d’ordine | 1,00 € | 0,99 € + 0,01 % (al netto di 1,50 €) oppure 0,00 € + 0,01 % (al netto di 1,50 €) |

| Tipi di ordine | Limite, Mercato, Stop Market | Limite, Mercato, Stop Limite, Stop Loss |

Costi per il piano di risparmio ETF

Poiché i piani di risparmio in ETF sono senza dubbio una delle offerte più popolari, vogliamo analizzarli separatamente. Entrambe le piattaforme ti permettono di creare piani di risparmio gratuitamente.

Scalable Capital è in vantaggio grazie alla sua maggiore selezione di ETF. Inoltre, è possibile partire da un solo euro! Il tasso di risparmio per un singolo piano di risparmio ha un tetto massimo di 3.000 euro, che dovrebbe essere più che sufficiente per la maggior parte degli investitori. Un altro vantaggio è che con Scalable possiamo scegliere liberamente il giorno di esecuzione.

Anche in questo caso Trade Republic non si comporta necessariamente male. Tuttavia, gli investitori devono investire almeno 10€ per ogni piano di risparmio, ma hanno a disposizione una rata di risparmio massima di 5.000€. Tuttavia, se anche questo non è sufficiente, è possibile creare un altro piano di risparmio con entrambi i fornitori. Per la data di esecuzione possiamo scegliere solo tra l’inizio e la metà del mese.

Possiamo anche acquistare azioni del piano di risparmio con entrambi i fornitori. Con Scalable è possibile acquistare tutti i 7.000 titoli. Trade Republic, invece, limita l’acquisto a sole 2.500 azioni. Le altre condizioni (importo minimo, tempo di esecuzione) rimangono invariate.

| | |

| Costi dei piani di risparmio | 0,00 € | 0,00 € |

| Numero di ETF | 1.500 | 2.000 |

| Tasso di risparmio da | 10,00 € | 1,00 € |

| Tasso di risparmio fino a | 5.000 € | 3.000 € |

| Esecuzione | Il 2 o il 16 del mese | Gratis |

Ulteriori caratteristiche delle piattaforme

Le piattaforme sono disponibili sia in versione web che tramite app, e la maggior parte dei clienti opta per quest’ultima. La facilità d’uso di entrambi i provider è eccezionale.

Quando si tratta di assistenza clienti, gli investitori devono tradizionalmente essere duri con i neo-broker. Infatti, Trade Republic ci guida prima attraverso le sue FAQ con grande impegno prima di poter finalmente entrare in contatto con il servizio clienti via e-mail.

Scalable, invece, offre persino un’assistenza telefonica, il che rappresenta un’eccezione positiva per un neo-broker. Il fornitore fa quindi un’impressione migliore in termini di assistenza clienti.

Entrambi i broker consentono anche il trasferimento del conto di deposito, un ordine di esenzione per i dividendi e le plusvalenze esenti da imposte fino a 1.000 euro e una relazione fiscale per l’ufficio delle imposte: uno standard importante che risparmia agli investitori molto lavoro.

Promozioni e concorsi

Entrambi gli operatori del nostro confronto offrono diverse promozioni e concorsi. Queste promozioni speciali si applicano solitamente solo ai nuovi clienti e potrebbero rendere l’iscrizione particolarmente interessante.

Se ti iscrivi a Scalable tramite il mio link qui riportato, riceverai un’azione o un ETF a caso. Può trattarsi di un ETF sostenibile (ESG) o di azioni di Tesla, Zalando, Apple e altri. C’è anche un bonus molto interessante se trasferisci le azioni da un altro conto deposito! Il broker sorprende inoltre gli investitori con concorsi che mettono in palio grandi somme. Nella primavera del 2022, ad esempio, i clienti potrebbero vincere fino a 100.000 euro con un po’ di fortuna!

Trade Republic sta anche facendo un generoso regalo ai suoi futuri investitori. Quando ti iscrivi tramite il mio link, ti aspetta un’azione gratuita del valore massimo di 200€! Tuttavia, l’ultimo concorso qui è stato un po’ di tempo fa: l’ultima volta hai tentato la fortuna nel 2020. Questo pone Trade Republic leggermente in ritardo rispetto a Scalable Capital.

Conclusione: quale piattaforma è migliore?

Non c’è un chiaro vincitore nel nostro confronto, perché gli obiettivi personali e le strategie di investimento giocano un ruolo importante nella scelta!

Scalable punta con un’ampia selezione e condizioni favorevoli per tutti coloro che fanno trading regolarmente. I trader occasionali e gli investitori che si affidano ai piani di risparmio, invece, non hanno alcun vantaggio reale.

Con un’offerta leggermente inferiore e un modello di costi semplice, fa anche un’ottima impressione. Le differenze nella selezione di azioni ed ETF saranno probabilmente molto ridotte nella pratica, dato che titoli importanti sono disponibili su entrambe le piattaforme. Tuttavia, chi è interessato alle criptovalute probabilmente preferirà Trade Republic.

Anche i bonus di iscrizione sono attualmente estremamente interessanti con entrambi i provider! Con azioni che valgono fino a 200 euro (Trade Republic), non c’è mai stato un momento migliore per iscriversi e non c’è motivo di non iscriversi a entrambi i broker se vuoi massimizzare i tuoi bonus. Tuttavia, sta a te decidere chi vince la battaglia tra Scalable Capital e Trade Republic.

FAQ – Domande frequenti su Scalable Capital rispetto a Trade Republic

Il numero di neobroker disponibili è in costante crescita, ma le offerte sono in gran parte simili. Freedom24 sta dando una scossa a questo settore grazie alla sua attenzione al servizio e alla sua interessante selezione! Un motivo sufficiente per dare un’occhiata più da vicino al nuovo broker! Ho riassunto per te la mia esperienza con Freedom24 e ti ho mostrato i vantaggi e gli svantaggi, i costi e le caratteristiche speciali del provider.

Aspetti rilevanti:

- La mia esperienza finora è stata molto positiva: il broker è facile da usare e convince per l’ottima selezione, il servizio e i prezzi equi.

- Si tratta di un broker straniero, quindi devi pagare tu stesso le tasse sui tuoi profitti!

- La piattaforma offre l’accesso al mercato CIS (ex Unione Sovietica) e alle sue azioni, nonché agli ETF statunitensi, altrimenti difficili da ottenere.

Trasferisciti entro il 30 settembre e riceverai il seguente numero di azioni gratuite :

- € 5.000 = 3 azioni gratuite = € 79 di bonus medio

- € 20.000 = 7 azioni gratuite = € 185 di bonus medio

- € 50.000 = 10 azioni gratuite = € 264 di bonus medio

Cosa si cela dietro questo broker?

Freedom è un broker eccezionale con un catalogo di prodotti altrettanto eccezionale! Questo è dovuto alla struttura e alla storia del provider: il provider era già attivo in diversi paesi prima di entrare nel mercato europeo (e tedesco).

L’azienda è stata fondata in Russia e da oltre 15 anni riscuote un grande successo. Non c’è da stupirsi, visto che è considerata il primo neobroker del paese! In seguito si sono aggiunti altri mercati asiatici e dell’Europa dell’Est, prima della quotazione in borsa negli Stati Uniti.

L’espansione nel mercato europeo è seguita rapidamente. Grazie ai test e alle testimonianze positive, anche il numero di utenti è aumentato costantemente. Questo successo si è riflesso sulle azioni della società madre Freedom Holding: il prezzo delle azioni è aumentato di oltre il 1.000% fino a oggi!

Il fornitore gestisce attualmente 117 filiali in 13 paesi. Gli oltre 2.500 dipendenti assistono attualmente circa 350.000 clienti in tutto il mondo. La sede centrale dell’azienda è a Cipro, dove si trova la maggior parte dell’ampio reparto IT che lavora sulla straordinaria piattaforma.

Questo rende l’azienda uno dei fornitori più grandi nel confronto tra broker. Quindi non lasciarti scoraggiare dal fatto che Freedom non è ancora molto conosciuta in Italia!

La società è regolamentata in tre modi: Negli Stati Uniti, dove le azioni di Freedom Holding sono quotate, sono sotto la supervisione della SEC, a Cipro è responsabile la CySEC e in Germania la BaFin controlla il broker. La nostra esperienza durante la crisi finanziaria del 2008 ha dimostrato quanto siano importanti questi controlli.

La mia esperienza Freedom24 in pratica: come funziona l’acquisto di attività

Per mostrarti meglio la mia esperienza, ho creato un nuovo conto e vi ho depositato 3.000 euro. Aprire un conto titoli è molto semplice, anche grazie alla solida assistenza. Il deposito è ovviamente gratuito.

Una volta effettuato l’accesso al tuo conto, sarai accolto dall’interfaccia web molto chiara di Freedom24. In base alla mia esperienza con altri broker, posso dire che alcuni dei loro concorrenti potrebbero prendere esempio da loro!

La domanda su cosa dovresti investire va oltre lo scopo di questa relazione. Per il mio test, quindi, ho acquistato due veri e propri classici dell’ETF: il “Vanguard FTSE Developed World” e il “Vanguard FTSE Emerging Markets“.

Dopo aver trovato i due titoli tramite la ricerca, posso controllare i grafici attuali. In questo caso, però, non è necessario perché i due prodotti mi hanno già convinto.

Per concludere l’acquisto è richiesta l’autenticazione a due fattori, che garantisce una maggiore sicurezza. Il L’esecuzione è possibile con diversi tipi di ordine – un importante vantaggio di Freedom24! Le mie esperienze con altri broker sono piuttosto negative, in quanto spesso sono disponibili solo ordini di mercato.

Poiché ho selezionato un ETF quotato in dollari USA, devo convertire rapidamente i miei euro in dollari USA prima di concludere la transazione. Questo funziona in pochi clic e senza costi aggiuntivi. Il tasso di cambio è molto buono.

Naturalmente ci sono altre opzioni di impostazione, come la durata dell’ordine. Tuttavia, per la mia esperienza è sufficiente un semplice acquisto. L’operazione viene completata dopo pochi secondi e gli ETF appaiono nel mio portafoglio.

Oltre all’ottima interfaccia web, ho lavorato anche con l’applicazione di Freedom24: è organizzata in modo chiaro, funziona rapidamente e fornisce tutte le informazioni importanti. Include anche analisi delle azioni e informazioni che possono aiutarti nella decisione di acquisto.

Modello dei costi

Freedom ti offre quattro diversi modelli di commissioni. Il modello “Smart” ti offre la possibilità di fare trading senza commissioni di base, ma con 2 euro per ordine + 0,02 euro per azione. Questo è il modello standard se non hai scelto altre tariffe.

Con gli abbonamenti “Fix” e “Super” puoi ridurre in modo massiccio i costi per transazione, ma in cambio paghi un canone mensile.

La mia esperienza si limita al modello “Smart“, poiché per il mio test ho bisogno di un numero limitato di attività. Mi è stato addebitato un totale di 4,84 euro per l’acquisto dei due ETF.

Con un volume di trading di poco inferiore a 3.000 euro, questo corrisponde a commissioni d’ordine di appena lo 0,17% – estremamente vantaggiose rispetto ad altri broker!

Con il modello di costo “All-inclusive“, è disponibile un’altra offerta speciale che assomiglia più a una banca della casa che a un neobroker. In questo caso, ti viene assegnato un manager finanziario personale che, tra le altre cose, presenta offerte speciali.

Con questo abbonamento puoi anche effettuare i tuoi ordini per telefono 24 ore su 24, ma pagherai di più. Per la maggior parte degli utenti alla ricerca di un buon broker online, probabilmente questo non vale la pena.

Tuttavia, il fatto che esista un’offerta del genere è un punto a favore del fornitore. L’esperienza con altri broker dimostra dolorosamente che un servizio del genere è tutt’altro che comune.

Accesso agli Stati della CSI e agli ETF statunitensi

I cosiddetti Stati CSI (“Commonwealth of Independent States“, Armenia, Azerbaigian, Kazakistan, Russia) sono un’area di difficile accesso per noi investitori.

È un peccato, perché qui puoi trovare molti titoli interessanti! Le risorse naturali come il petrolio, il gas e i metalli preziosi sono particolarmente abbondanti in questa enorme regione e hanno dato vita ad aziende interessanti.

Il provider ha un’ampia conoscenza di questi paesi – dopo tutto, è qui che il broker è stato fondato ed è attivo da 15 anni! Questo lo rende ideale per tutti coloro che vogliono diversificare il proprio portafoglio con azioni degli ex Stati sovietici.

Con prezzi che vanno dallo 0,3 allo 0,8%, Freedom offre le condizioni più favorevoli di tutti i broker europei per le azioni di questa regione! I costi esatti per ordine variano anche in base all’abbonamento scelto.

Freedom24 è anche uno dei pochissimi broker in Europa che ti permette di accedere agli ETF statunitensi. Con i suoi 15 centri di trading disponibili, qui hai semplicemente una scelta molto più ampia, compresi i titoli altrimenti inaccessibili degli Stati Uniti.

Anche per quanto riguarda il confronto tra i conti deposito ETF, non c’è praticamente modo di aggirare Freedom. Ma anche se non sei interessato alle azioni statunitensi, il broker rimane una buona scelta.

Cosa puoi aspettarti da Freedom24

In base alla mia esperienza con Freedom24, posso dirti che questo broker fa molte cose diverse da quelle a cui sei abituato dai tipici neobroker! Se questo è positivo o negativo dipende da te e dalla tua strategia.

In primo luogo, va notato che questo provider è ufficialmente un broker straniero. Sebbene la società abbia una filiale a Berlino e sia regolamentata dalla BaFin, non è considerata un provider tedesco. Questo ha delle implicazioni per la tua dichiarazione dei redditi!

In Germania devi pagare la ritenuta d’acconto sui profitti derivanti da azioni e altri investimenti. Tuttavia, attualmente hai una franchigia fiscale di 1.000 euro all’anno. Se hai molti investimenti con rendimenti elevati, un broker tedesco dedurrà questa imposta dal tuo reddito e la trasmetterà all’ufficio delle imposte.

Con questo broker, invece, le cose sono diverse: in questo caso devi occuparti tu stesso di tassare correttamente il tuo reddito. Questa spesa aggiuntiva viene sostenuta una volta all’anno nell’ambito della dichiarazione dei redditi.

Quello che inizialmente sembra uno svantaggio, presenta anche dei vantaggi: Dato che non devi pagare le tasse fino alla fine dell’anno, puoi continuare a investire il tuo capitale con profitto nel frattempo; inoltre, molti investitori hanno buone esperienze con broker stranieri come Freedom24, che ottimizzano i loro rendimenti.

Vantaggi

Come già detto, la mia esperienza complessiva con Freedom24 è stata molto positiva. I motivi sono

- Il broker offre più di un milione di asset negoziabili. Questo include circa 40.000 azioni, 3.500 ETF e altri prodotti come opzioni e obbligazioni. Questo pone il provider davanti a quasi tutti gli altri broker. Solo CapTrader offre attualmente un numero ancora maggiore di prodotti.

- Hai accesso a speciali ETF statunitensi che non troverai con altri fornitori.

- Tra i broker più noti, Freedom vanta la maggiore esperienza e offre accesso ai paesi della CSI (Russia, Azerbaigian, Kazakistan).

- I modelli di costo sono equi e sapientemente selezionati. I trader occasionali possono operare in modo molto conveniente con il programma gratuito “Smart” senza un costo di base di 2 euro per ordine più 0,02 euro per azione. Coloro che operano attivamente in borsa hanno la possibilità di ridurre ulteriormente i costi pagando in cambio una tariffa base mensile.

- L’interfaccia web e l’app sono di alta qualità, ben strutturate e funzionano in modo eccellente. Ci rendiamo conto che il fornitore ha esperienza (dopo tutto, più di 15 anni in decine di paesi!).

- Freedom è uno dei pochi neobroker che offre un’assistenza di alta qualità. Durante le sanzioni contro la Russia, ad esempio, è stato in grado di aiutare i clienti a scambiare le loro ADR (ricevute di deposito di azioni estere emesse da banche statunitensi) con titoli “reali“.

Svantaggi

Sebbene ci siano molti aspetti positivi a favore del broker, ci sono anche alcuni svantaggi che non voglio nasconderti:

- Commissione di prelievo pari a 7 euro. Sì, proprio così: se vuoi prelevare del denaro dal tuo conto deposito, ti verranno detratti ben sette euro! Questi costi sono presumibilmente destinati a scoraggiare gli investitori dall’investire il loro capitale più a lungo. In ogni caso, ritengo che questi costi elevati siano davvero irragionevoli e che offuschino notevolmente la mia esperienza con Freedom24.

- La questione fiscale potrebbe scoraggiare alcuni investitori. Essendo ufficialmente un broker straniero, dovrai pagare tu stesso le tasse sui tuoi profitti. Se non hai ancora dovuto presentare la dichiarazione dei redditi, la spesa aggiuntiva è notevole.

- Non essendo un broker tedesco, si applicano regole diverse per la protezione dei depositi: qui si applica la legge dell’UE che protegge i tuoi beni (in contanti) fino a 20.000 euro, non i 100.000 euro della protezione dei depositi tedesca.

- Se possiedi azioni di una società e vuoi partecipare alla sua assemblea generale annuale, devi pagare ben 250 euro. Non ho mai trovato prezzi così alti per questo extra con nessun altro broker come con questo fornitore. Per quanto ne so, i biglietti per le assemblee generali annuali costano al massimo 50 euro!

- Il broker non offre attualmente alcun piano di risparmio. Purtroppo non è chiaro perché questo popolare strumento di investimento non sia disponibile. Tuttavia, spero che il broker migliori presto la situazione. Fino ad allora, Freedom fa una pessima figura nel confronto dei piani di risparmio in ETF.

Esperienze con Freedom24: Un broker forte con un’offerta insolita

Sebbene il provider appartenga alla categoria dei neobroker, si distingue chiaramente dalla concorrenza! Si distingue per un buon servizio, una piattaforma sofisticata e condizioni vantaggiose. Ricevi un interessante tasso di interesse del 2,5% per il tuo denaro non investito (per gli euro, il 3% per i dollari americani).

Straordinario: Qui hai a disposizione un broker con un’ottima selezione di oltre un milione di asset. Questo include anche opzioni che non troverai nella concorrenza! Grazie alla sua storia, il broker ha esperienza nel trattare le azioni dei paesi della CSI.

Con 15 centri di trading a disposizione, ha anche una forte presenza in altre regioni del mondo: Freedom24 è uno dei pochi provider sul mercato tedesco che ti permette di acquistare anche ETF statunitensi!

In cambio dei numerosi vantaggi, gli investitori devono accettare alcuni piccoli svantaggi. Ad esempio, se vuoi ritirare il capitale dal tuo conto titoli devi pagare una commissione di ben 7 euro. Anche il costo di ben 250 euro per partecipare a un’assemblea generale è inaudito.

Nel complesso, tuttavia, si tratta di un broker molto interessante con un’ampia scelta che fa sembrare vecchi molti concorrenti in questo segmento di prezzo, quindi non c’è da stupirsi che la mia esperienza con Freedom sia stata finora sempre positiva.

FAQ – Domande frequenti su questo fornitore, caratteristiche e vantaggi speciali

*Tu capital está en riesgo. Las previsiones y los resultados pasados no son indicadores fiables de los resultados futuros. Es importante que realices tu propio análisis antes de realizar una inversión. Si es necesario, debes buscar asesoramiento de inversión independiente de un profesional certificado.

Il broker Scalable Capital sta scuotendo il mercato con il suo insolito modello di abbonamento e l’innovativo robo-advisor! La società con sede a Monaco di Baviera è in crescita da anni: non c’è da stupirsi, visto che l’esperienza di Scalable Capital è stata molto positiva per la maggior parte degli investitori.

Un motivo sufficiente per dare un’occhiata più da vicino a Neobroker: Cosa lo caratterizza, a cosa devi prestare attenzione quando investi e come puoi ottenere il massimo dai vari abbonamenti? E naturalmente ho anche riassunto per te le mie esperienze con Scalable dopo diversi anni di utilizzo attivo! Quindi puoi attendere con ansia il mio personalissimo resoconto dell’esperienza!

Aspetti rilevanti:

- Scalable Capital è un neobroker tedesco in cui gli investitori possono pagare per ogni transazione. In alternativa, esistono due abbonamenti forfettari a pagamento con diversi vantaggi.

- Un “robo-advisor” offre investimenti automatizzati su richiesta.

- L’abbonamento del broker Scalable Capital è estremamente vantaggioso e lascia indietro i suoi concorrenti.

- Tuttavia, l’offerta è limitata a un solo centro commerciale.

- Scalable Capital è regolamentata dalla BaFin e i depositi fino a 100.000 euro sono garantiti.

Cosa c’è dietro Scalable Capital?

Chiunque desideri investire in un piano di risparmio in ETF, azioni e simili oggi si trova di fronte a una scelta sempre più ampia di possibili fornitori. I cosiddetti “neobroker” hanno da tempo preso il sopravvento con i loro prodotti puramente online o basati su app.

Scalable Capital si distingue tra questi fornitori: la società, fondata a Monaco di Baviera nel 2014, utilizza un modello forfettario per offrire ai suoi clienti condizioni eccellenti.

Il trading di azioni, ETF e prodotti simili è oggi il core business. Tuttavia, l’azienda ha iniziato con un’offerta completamente diversa: un “robo-advisor” che utilizza la sua esperienza sui mercati finanziari per automatizzare gli investimenti privati.

Gli investitori possono specificare le loro preferenze in materia di sicurezza. Il provider la chiama “gestione dinamica del rischio“. Il sistema investe quindi il nostro capitale e genera un solido rendimento con un’alta probabilità. Negli ultimi anni, tuttavia, il robo-advisor è passato in secondo piano.

Non c’è da stupirsi: il neobroker tedesco offre probabilmente il modello di costo più favorevole per il trading di azioni ed ETF al momento!

Anche la buona reputazione dell’azienda contribuisce alla sua popolarità: Una lunga storia aziendale (per il settore), la supervisione della BaFin e i grandi investitori Blackrock e Tengelmann come finanziatori parlano a favore della qualità. Anche la collaborazione con Baader Bank, responsabile della gestione del capitale, fa una buona impressione.

Le testimonianze degli investitori su Scalable sono altrettanto positive e il numero di utenti è in costante crescita. Viste le condizioni favorevoli, molti investitori sono disposti a ignorare la principale lacuna: la limitazione a due sedi di negoziazione.

Scalable Capital nel dettaglio: storia e funzionamento

Scalable Capital è stata fondata nel 2014 e ha iniziato a offrire il suo Robo-Adivser ai clienti nel 2016. Grazie a questo investimento automatizzato, possiamo far investire il capitale in base alle specifiche personali senza doverci occupare noi stessi dei dettagli.

L’investimento viene effettuato in ETF. I fondi utilizzati sono determinati dalla gestione dinamica del rischio. Dato che Scalable Capital ha acquisito esperienza con questi prodotti finanziari, è stato un passo ovvio agire come broker.

I clienti hanno potuto utilizzare il Capital Broker per la prima volta nel 2020. Viene classificato come un neo-broker, in quanto l’offerta è esclusivamente digitale, tramite un’app o un browser.

Se si prende come riferimento il tasso forfettario, il broker offre costi molto bassi per l’acquisto di ETF, piani di risparmio in ETF, azioni, ecc. La combinazione di entrambi i fattori ha portato a Scalable Capital un gran numero di clienti.

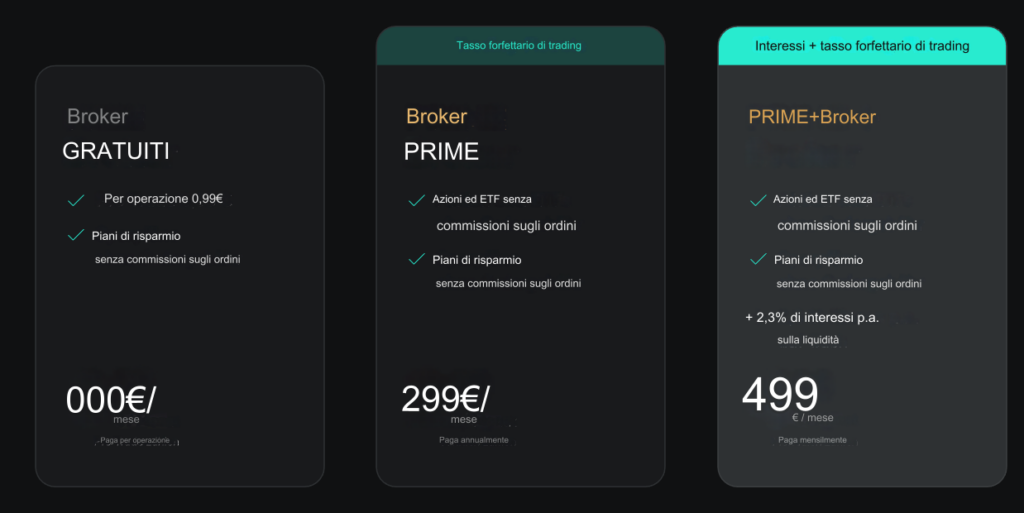

L’azienda di Monaco guadagna da questi utenti in vari modi: Chi utilizza l’offerta gratuita attualmente paga 0,99€ per ogni transazione. Per i modelli a tariffa fissa, invece, gli utenti pagano tra i 3 e i 5 euro al mese.

Guadagna anche attraverso il Robo-Adviser, per il quale è prevista una commissione. Un’altra fonte di guadagno è la collaborazione con le borse Gettex e Xetra, attraverso le quali vengono elaborati tutti gli acquisti e le vendite. In questo caso, il fornitore riceve una provvigione per ogni transazione completata.

Costi e abbonamenti di Scalable Capital

La differenza più grande rispetto agli altri broker è il modello di commissioni.

È possibile scegliere tra tre diversi abbonamenti, rivolti a diverse tipologie di investitori:

| Commissioni di custodia | Spese d’ordine | Commissioni per le criptovalute | Durata | |

| FREE BROKER | 0,00 € | 0,99 € | 0,99 % | Mensilmente cancellabile |

| PRIME BROKER | 2,99 € | 0,00 € | 0,69 % | Durata 12 mesi |

| PRIME BROKER FLEX | 4,99 € | 0,00 € | 0,69 % | Mensilmente cancellabile |

Commissioni aggiuntive per il trading via Xetra: 3,99 commissioni d’ordine più lo 0,01% di commissione del centro di trading (min. 1,50€) per ogni transazione, indipendentemente dall’abbonamento selezionato!

FREE BROKER

- Nessuna spesa per il deposito

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

- 0,99 euro di commissione d’ordine per ogni acquisto o vendita di azioni tramite Gettex

- 3,99 € di commissione d’ordine via Xetra + commissione del centro di negoziazione dello 0,01 % (minimo 1,50 €)

- Gli ordini superiori a 250 euro sono gratuiti

PRIME BROKER

- Canone base di €2,99 al mese, durata minima di 12 mesi.

- Non ci sono spese d’ordine quando si acquista o si vende tramite Gettex

- 3,99 € di commissione d’ordine via Xetra più 0,01 % di commissione del centro di negoziazione (minimo 1,50 €)

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

PRIME BROKER FLEX

- Canone di base di €4,99 al mese, fatturazioni mensili/possono essere annullate mensilmente

- Non ci sono spese d’ordine quando si acquista o si vende tramite Gettex

- 3,99 € di commissione d’ordine via Xetra più 0,01 % di commissione del centro di negoziazione (minimo 1,50 €)

- ETF gratuiti (piano di risparmio in ETF o acquisto una tantum)

Il caso speciale delle criptovalute:

Puoi anche negoziare Bitcoin e Co. con Scalable Capital. Questo comporta uno spread aggiuntivo: Con il FREE BROKER paghi lo 0,99%, con il PRIME BROKER lo 0,69% su ogni ordine.

Se non hai ancora acquisito un’esperienza scalabile o se in genere fai trading solo molto raramente, ti consigliamo di utilizzare il “FREE BROKER“. In questo caso non vengono addebitate spese di deposito, ma ogni transazione con azioni, derivati e simili ti costa una commissione d’ordine di un euro.

Questa offerta è in linea con quella di altri broker vantaggiosi come Trade Republic, che applicano tariffe più o meno simili. Il Broker Gratuito è ideale per chi si avvicina per la prima volta al mondo del trading; tuttavia, chi ha già acquisito esperienza con Neobroker e fa trading con maggiore frequenza è più probabile che sia interessato ai modelli “PRIME BROKER“.

Si differenziano solo per l’intervallo di pagamento: il “PRIME BROKER flex” si paga mensilmente (e quindi può anche essere disdetto mensilmente) e costa 5 euro, mentre chi paga un anno intero in anticipo riceve gli stessi servizi per soli 3 euro/mese.

Questo offre agli investitori un’ampia gamma di opportunità. Ho già avuto modo di sperimentare tutte le offerte di Scalable Capital e ora utilizzo personalmente il PRIME BROKER (senza “flex”).

Tuttavia, l’offerta mensile ha anche applicazioni utili, ad esempio quando si sta creando un nuovo conto titoli o si è in attesa di numerosi acquisti (ad esempio durante una crisi dei mercati azionari). In questo caso, un mese di 5 euro è sufficiente per acquistare tutte le azioni e gli ETF.

A questo punto possiamo passare al modello FREE BROKER e rilassarci. Dopo non più di 3 acquisti o vendite (3 ordini da 1 euro ciascuno), avremo recuperato il nostro compenso.

È bene sapere che:

Gli ETF sono attualmente gratuiti, anche se utilizzi solo il FREE BROKER. Questo vale sia per gli acquisti una tantum che per i piani di risparmio.

Dove, quando e cosa possiamo fare?

Se decidi di affidarti al broker Scalable Capital, hai a disposizione due diverse sedi di trading: Gettex e Xetra. Se utilizzi Gettex, non solo potrai beneficiare di commissioni significativamente più basse, ma potrai anche negoziare per un tempo relativamente lungo nei giorni feriali dalle 08:00 alle 22:00.

Xetra è chiaramente la sede di negoziazione più costosa, con una commissione di 3,99 euro per l’ordine + la commissione della sede di negoziazione, ed è inoltre disponibile solo dalle 09:00 alle 17:30 nei giorni feriali. Anche se in genere è possibile effettuare ordini al di fuori dell’orario di apertura, questi verranno eseguiti solo all’orario successivo.

Attenzione!

Per ogni ordine tramite Xetra, Scalable Capital addebita una commissione per la sede di negoziazione dello 0,01%, ma almeno 1,50 euro! Sono indipendenti dall’abbonamento scelto!

In totale, la piattaforma offre agli investitori più di 7.000 azioni e 2.000 ETF. Naturalmente sono disponibili anche come piani di risparmio, per i quali la rata minima è di un solo euro. In termini di scelta, la piattaforma è quindi superiore ai suoi concorrenti, in particolare al suo diretto rivale Trade Republic (circa 4.000 azioni).

Ci sono anche oltre 2.000 fondi attivi, oltre a criptovalute, opzioni e certificati, e i prezzi possono variare a seconda dell’abbonamento scelto. Ad esempio, per le criptovalute viene applicata una commissione aggiuntiva compresa tra lo 0,69 e lo 0,99%.

Vantaggi e svantaggi secondo la mia esperienza con Scalable Capital

Finora ho avuto le seguenti esperienze positive:

- Il conto deposito è gratuito. Il conto è gestito dalla tedesca Baader Bank, che garantisce anche la protezione dei depositi fino a 100.000 euro.

- L’applicazione è molto facile da usare, ma offre anche funzioni davvero professionali. Le opzioni per tracciare i prezzi e i periodi di tempo e per impostare le notifiche sui prezzi sono particolarmente ingegnose.

- I depositi e i prelievi sono estremamente veloci (in pochi minuti per i trasferimenti in tempo reale) e semplici. Inoltre sono gratuiti!

- I costi del trading attivo sono estremamente bassi quando si utilizza il PRIME BROKER.

- Il FREE BROKER è perfetto per chi fa trading raramente o acquista solo ETF.

- I piani di risparmio sono gratuiti e sono possibili a partire da un solo euro, il che fa sembrare vecchi i concorrenti.

- L’azienda gode di un’ottima reputazione: è una società tedesca, regolamentata e con molti anni di esperienza.

Tuttavia, non tutto è perfetto.

Vedo questi svantaggi:

- La scelta limitata di centri di negoziazione si nota nei prezzi di alcune azioni straniere. Sarebbe auspicabile una scelta più ampia.

- L’acquisto tramite Xetra è molto costoso per un neobroker: 3,90 euro più le commissioni della sede di negoziazione!

- Il modello dei costi è più complicato di quello della concorrenza. Questo non significa che Scalable Capital sia scadente, ma devi essere in grado di valutare bene il numero di operazioni di ogni tipo che effettuerai.

Un altro punto a favore è il servizio clienti, che tradizionalmente lascia molto a desiderare con i neobroker. Tuttavia, la mia esperienza non è mai stata costellata di problemi, quindi non ho avuto alcun contatto personale con il team di assistenza della società.

Rischio e affidabilità: Scalable Capital è affidabile?

Quando affidiamo a un’azienda i nostri sudati soldi, vogliamo essere sicuri che siano in buone mani. Non importa se si tratta di acquistare azioni, piani di risparmio ETF e simili o di utilizzare il robo-advisor di Scalable Capital. Quindi la domanda è: quanto è sicura Scalable Capital?

L’azienda con sede a Monaco di Baviera è molto ben posizionata in termini di sicurezza: è soggetta alle norme della BaFin, che gode di una buona reputazione internazionale nonostante qualche scivolone (Wirecard). In ogni caso, l’ubicazione in Germania rappresenta un importante vantaggio in termini di sicurezza per gli investitori.

Un altro vantaggio è che il conto titoli è gestito da Baader Bank. Anche in caso di insolvenza o di insolvenza della Baader Bank, i nostri titoli non possono essere toccati dalle società! Allo stesso tempo, il nostro capitale (non investito) è protetto dalla garanzia di deposito della Entschädigungseinrichtung deutscher Banken GmbH fino a 100.000 euro.

Anche le strutture di contorno sono molto interessanti: numerosi investitori internazionali famosi hanno contribuito allo sviluppo di questo progetto e sono tuttora coinvolti. Tra questi, Blackrock, HV Capital, Tencent e Tengelmann Ventures. Questo importante sostegno testimonia la qualità dell’azienda.

Ciò che è andato male per Scalable Capital in passato è la protezione dei dati: nel 2020, gli hacker sono riusciti a carpire i dati di almeno 23.000 clienti. Tra le altre cose, sono riusciti ad accedere a informazioni sensibili.

Tuttavia, i beni e le password delle persone colpite non sono stati intaccati, il che significa che almeno non si è verificata alcuna perdita finanziaria. Anche la gestione dell’incidente da parte della società (comunicazione e trasparenza) è stata positiva. Tuttavia, l’incidente rimane un ricordo negativo per gli investitori e danneggia la reputazione di Scalable Capital.

Tasse di Scalable Capital

Gli investitori traggono vantaggio anche dal punto di vista fiscale dal fatto che Scalable Capital è una società tedesca: l’imposta sulle plusvalenze viene versata automaticamente all’ufficio delle imposte.

Per la maggior parte degli investitori, le tasse di Scalable Capital sono già state gestite e non è più necessario presentare una relazione separata all’ufficio delle imposte. Tuttavia, se necessario, è possibile depositare ordini di esenzione o certificati di non accertamento con pochi clic.

Se hai ancora bisogno di un certificato fiscale di Scalable Capital per il tuo ufficio delle imposte, non c’è problema: se ne occupa Baader Bank, dove si trova il deposito. Ti rilascerà un certificato fiscale inequivocabile.

L’esperienza pratica di Scalable: come investire

1. Registrazione e verifica

Il tuo investimento con Scalable Capital inizia con la registrazione. Clicca sul banner e riceverai anche un’azione gratuita di Apple, Tesla o Zalando.

Per prima cosa devi inserire il tuo indirizzo e-mail. Dopo pochi secondi, riceverai un’e-mail di conferma da Scalable Capital. Il passo successivo è quello di selezionare l’abbonamento; dato che probabilmente non hai ancora alcuna esperienza con Scalable, ti consiglio di iniziare con il FREE BROKER. Tuttavia, se hai già un piano e vuoi iniziare subito, potrebbe essere utile anche uno dei modelli a pagamento.

A questo punto è necessario inserire i dati personali come nome, indirizzo, nazionalità, data di nascita e numero di cellulare. Viene inoltre creata una password. L‘inserimento del tuo conto corrente è un po’ insolito. Ma non preoccuparti: solo il tuo primo deposito (puoi impostare l’importo che desideri) verrà addebitato tramite addebito diretto SEPA.

Questa procedura serve a verificare il tuo conto. Se in seguito investi in un piano di risparmio azionario o in un ETF, l’importo verrà addebitato anche su questo conto corrente. Questo è molto pratico, perché non dovrai preoccuparti di avere abbastanza capitale sul tuo conto Scalable Capital!

Infine, dovrai completare un processo di verifica, in quanto Scalable Capital deve verificare la tua identità. Questo avviene tramite un processo di identificazione video, in cui devi tenere il tuo documento d’identità davanti alla telecamera e seguire le istruzioni. Per me questo processo ha richiesto solo pochi secondi e ha contribuito alla mia esperienza positiva con Scalable.

In alternativa, puoi anche utilizzare la procedura POSTIDENT. Per farlo, devi recarti in un ufficio postale con il tuo documento d’identità. Ovviamente questa procedura è più lunga e richiede più tempo, ma può essere una buona opzione se non puoi o non vuoi usare il Video-Ident.

2. Depositare e investire

Una volta creato il tuo conto cliente, devi depositare i fondi. Se hai già effettuato un deposito sufficiente al momento della verifica del tuo conto, puoi saltare questo passaggio o tenerlo nei preferiti per un secondo momento.

Puoi trovare il relativo pulsante nella tua app o tramite browser cliccando su “Pagamenti” nell’area clienti, dove hai due opzioni: addebito diretto o bonifico attivo. Ti consiglio quest’ultima opzione perché ti fa risparmiare molto tempo, che è denaro! Tuttavia, possono essere necessari fino a 2 giorni lavorativi prima che i fondi siano disponibili.

Puoi trovare l’IBAN del tuo conto personale anche nella tua area clienti. I bonifici che arrivano lì vengono immediatamente trasferiti sul tuo conto deposito e sono pronti per essere investiti.

Anche acquistare titoli, ETF e piani di risparmio è molto semplice: basta inserire il nome del prodotto desiderato nella barra di ricerca e naturalmente anche il numero ISIN ti porterà a destinazione.

Una volta trovata la tua azione preferita, ti verranno mostrati alcuni dati chiave e i prezzi. Queste informazioni sono molto rudimentali! Troverai i dati veramente importanti solo se seguirai il link alla scheda tecnica del prodotto. Ti consiglio vivamente di studiarlo prima di ogni acquisto, perché è l’unico modo per assicurarti che stai acquistando la sicurezza giusta.

Attenzione!

Scalable Capital fornisce solo informazioni limitate sulle singole azioni e sugli ETF presenti nella sua app. È quindi consigliabile seguire sempre il link esterno e controllare i dati principali del titolo per evitare confusione e acquisti errati!

L’acquisto è – sorpresa! – viene avviato con un clic su “Acquista”. Il pulsante “Imposta un piano di risparmio”, invece, ti permette di fare proprio questo. Con un piano di risparmio regolare, puoi accumulare automaticamente il tuo patrimonio a intervalli prestabiliti.

3. Vendita e pagamento

Vendere è altrettanto semplice: seleziona un titolo dal tuo conto deposito, aprilo e vendilo. Il denaro è immediatamente disponibile e può essere utilizzato per un nuovo investimento. Naturalmente è anche possibile ottenere un rimborso.

Per farlo, apri nuovamente la tua area clienti (dove hai già effettuato il deposito). Il tuo capitale può essere prelevato da Scalable con pochi clic e senza alcun costo. Anche la velocità è molto buona, ma in alcuni casi può richiedere fino a due giorni lavorativi.

Tuttavia, puoi anche lasciare il tuo capitale in portafoglio in euro e reinvestirlo in un secondo momento. Questo è particolarmente utile in tempi di crisi, quando si attende che i prezzi si stabilizzino. Scalable Capital non applica interessi negativi sul capitale non investito!

Esperienza di Scalable Capital con interessi sui depositi in contanti

Presso Scalable Capital, come in molti altri broker, banche e simili, è ora possibile guadagnare nuovamente interessi sui depositi di capitale. Chiunque abbia investito il proprio denaro per qualche tempo potrebbe rimanere sorpreso: negli ultimi anni era quasi impossibile trovare tassi di interesse significativi e i privati dovevano inevitabilmente rivolgersi al mercato azionario se volevano aumentare il proprio denaro. Questa tendenza ha reso possibile I neobroker come Scalable Capital hanno avuto un tale successo. Ma il vento è cambiato!

Ora riceviamo un bel 4,0% all’anno sul capitale (non investito) del nostro conto con Scalable Capital. Sembra molto piacevole, ma c’è una fregatura: gli interessi vengono accreditati solo a chi ha prenotato il broker Prime+! I costi di 4,99 al mese (durata minima: un anno) devono quindi essere dedotti dagli interessi attivi.

Il risultato:

| Deposito in € | Costi all’anno in € | Interessi all’anno in € | Interessi meno costi in € | Rendimento effettivo p.a. |

| 5.000,00 | 59,88 | 200 | 140 | 2,80 % |

| 10.000,00 | 59,88 | 400 | 340 | 3,40 % |

| 20.000,00 | 59,88 | 800 | 740 | 3,70 % |

| 30.000,00 | 59,88 | 1.200 | 1.140 | 3,80 % |

| 40.000,00 | 59,88 | 1.600 | 1.540 | 3,85 % |

| 50.000,00 | 59,88 | 2.000 | 1.940 | 3,88 % |

| 60.000,00 | 59,88 | 2.400 | 2.340 | 3,90 % |

| 70.000,00 | 59,88 | 2.800 | 2.740 | 3,91 % |

| 80.000,00 | 59,88 | 3.200 | 3.140 | 3,93 % |

| 90.000,00 | 59,88 | 3.600 | 3.540 | 3,93 % |

| 100.000,00 | 59,88 | 4.000 | 3.940 | 3,94 % |

Il tasso d’interesse effettivo è significativamente più basso rispetto all’incredibile 4,0%, soprattutto per le somme più piccole! Anche se hai più di 100.000 euro sul tuo conto, i rendimenti si aggirano intorno al 3,94% all’anno. Certo, è meglio di niente, ma è un po’ peggio del corposo messaggio pubblicitario. Tuttavia, chi utilizza comunque il modello Prime+ sarà sicuramente soddisfatto del rendimento aggiuntivo.

Conclusione: broker favorevole con una propria nicchia di mercato

Scalable Capital è un broker insolito, in quanto il suo modello di fatturazione differisce in modo significativo da quello dei suoi concorrenti. Tuttavia, l’approccio della società con sede a Monaco di Baviera è un vero successo! Lo confermano la costante crescita dei clienti, il notevole aumento dell’attenzione e la ricchezza di nuove offerte e innovazioni.

Utilizzando gli abbonamenti a pagamento, i costi di Scalable Capital sono significativamente più bassi rispetto alle commissioni che paghiamo con altri fornitori e, anche se eseguiamo solo poche operazioni, la tariffa fissa si è già ripagata dopo pochissimo tempo.

Anche il modello entry-level gratuito “FREE BROKER” ha un’ampia gamma di utilizzi: ad esempio, se acquisti solo ETF o stai pianificando una strategia buy-and-hold a lungo termine senza trading attivo, questa è la scelta giusta. I principianti che non hanno ancora esperienza possono iniziare da qui senza correre grossi rischi.

L’offerta è completata da un elevato livello di maturità tecnica dell’app e dell’applicazione web e da una gamma molto ampia con oltre 7.000 azioni e 2.000 ETF. Qui ti lasci alle spalle molti concorrenti!

È difficile trovare cose che non vadano bene in Scalable Capital. La limitazione a due centri di negoziazione è uno svantaggio, soprattutto perché uno di essi (Xetra) ha costi significativamente più elevati. A proposito di costi: a ogni transazione effettuata tramite il centro di negoziazione Xetra viene aggiunta una commissione di 1,50 euro!

Nel complesso, Scalable Capital è quindi uno dei broker più interessanti sul mercato tedesco e offre un trading a basso costo senza pari grazie ai suoi modelli a tasso fisso. La mia esperienza personale finora è stata sempre positiva. Tuttavia, solo tu puoi decidere se questa offerta è conveniente per te e per la tua strategia di investimento personale.

FAQ – Domande frequenti sul Broker Scalable Capital

TradeRepublic sta facendo il botto: Grazie alla licenza bancaria completa, ora i clienti possono avere un proprio conto corrente e la rapida crescita dell’azienda è impressionante. Allo stesso tempo, però, l’espansione sta causando anche dei problemi e molti clienti stanno avendo esperienze negative con Trade Republic per la prima volta.

Ma qual è la situazione reale, quanto è valida l’offerta e cosa puoi aspettarti? Scopri tutto quello che c’è da sapere nel mio report “TradeRepublic Experience 2024”!

Aspetti rilevanti:

- TradeRepublic è uno dei neobroker più popolari sul mercato di lingua tedesca. Il trading di azioni e co. è possibile a partire da 1,00€.

- L’azienda ha realizzato le proprie esperienze e i desideri dei clienti e ha ampliato notevolmente la propria gamma nel 2024.

- Non tutto è andato liscio: le difficoltà tecniche, la scarsa comunicazione e il design poco accattivante sono stati accolti con poco favore. In definitiva, però, non sminuiscono l’offerta interessante.

2,5 milioni di tedeschi hanno fatto esperienza con TradeRepublic!

Non c’è bisogno di presentazioni: se investi denaro in azioni o ETF, molto probabilmente hai già avuto esperienza con TradeRepublic. Circa 2,5 milioni di tedeschi e quattro milioni di clienti in tutto il mondo utilizzano la famosa piattaforma. Secondo le sue stesse informazioni, l’azienda è oggi il più grande broker d’Europa!

Se non sei ancora cliente o semplicemente hai bisogno di un piccolo ripasso: TR è un broker online con sede a Berlino che ha completamente rivoluzionato il mercato degli investimenti in azioni o ETF con la sua app di trading. Dal 2019, gli utenti possono investire in diversi prodotti negoziati in borsa.

Nel 2024, l’autorità di vigilanza finanziaria BaFin ha rilasciato una licenza bancaria completa. Ciò significa che l’azienda è ora una vera e propria banca e può offrire, ad esempio, conti correnti. Tuttavia, la sua attività principale rimane quella dei conti di deposito online e del trading in borsa.

A differenza del metodo precedentemente utilizzato tramite una banca, aumentare il tuo denaro qui è semplice, pratico ed estremamente economico: puoi investire in azioni ed ETF per una commissione di appena 1,00 EUR. Puoi anche utilizzare attività più rischiose come i derivati. Tuttavia, quest’area della gamma di prodotti riceve poca attenzione: solo il 2% circa dei clienti fa uso di queste offerte.

In particolare, l’opzione di eseguire gratuitamente un piano di risparmio in ETF o azioni ha reso l’applicazione molto popolare. Per molte persone oggi questi investimenti regolari e automatici costituiscono il fulcro dell’accumulo di ricchezza.

Il broker può avvalersi dell’esperienza di oltre cinque anni di storia dell’azienda – e i berlinesi devono farlo, perché il mercato è altamente competitivo! Con nuove offerte e miglioramenti, cercano costantemente di attirare più clienti dalla concorrenza. E questo sembra funzionare bene, visto che ogni mese si aggiungono circa 100.000 nuovi clienti!

Nozioni di base: cosa ottieni con TradeRepublic

TR è particolarmente adatto a chi ha poca o nessuna esperienza sui mercati azionari e vuole investire correttamente il proprio denaro. La semplicità di gestione e i costi vantaggiosi sono di grande utilità per i neofiti, ma anche i trader più esperti ne traggono ovviamente beneficio.

Questo perché il conto di deposito è in genere gratuito e i costi vengono sostenuti solo per il trading vero e proprio. Le condizioni estremamente favorevoli sono possibili, tra l’altro, perché Trade Republic offre un’unica sede di negoziazione centro di negoziazione: Devi regolare tutte le transazioni sulla borsa di Lang & Schwarz.

Secondo la mia esperienza, un unico centro di trading è facilmente sufficiente per gli investitori che vogliono principalmente accumulare un patrimonio a lungo termine. Tuttavia, se sei alla ricerca di azioni più esotiche o vuoi fare trading attivo con derivati, leva finanziaria, margini e simili, dovresti creare un conto di deposito aggiuntivo con un altro provider.

Ho avuto esperienze particolarmente positive con la combinazione di TradeRepublic e CapTrader. Ma anche broker come Freedom24 si adattano molto bene.

Puoi quindi fare un ottimo uso di TR per piani di risparmio o investimenti in ETF o grandi aziende. Grazie al modello di costo favorevole, puoi risparmiare molto denaro! Se occasionalmente vuoi acquistare altre azioni più sconosciute in diversi centri di negoziazione, entrano in gioco CapTrader e Monefit.

Quello che non devi aspettarti è un servizio clienti eccezionale o un’assistenza personale. È qui che Trade Republic e tutti i neobroker hanno problemi: Stanno tagliando i consulenti alla clientela e cercano di intercettare problemi, reclami e simili con risposte automatiche, chatbot e FAQ.

Tuttavia, le cattive esperienze con il servizio clienti non sono limitate a TradeRepublic: quasi tutti i broker online hanno questi problemi.

Azioni ed ETF

L’assortimento è passato dalle originarie 7.500 azioni alle attuali 8.500 circa. Inoltre, ci sono 2.200 ETF, quindi nel complesso l’offerta è solida e, secondo la mia esperienza, sarai in grado di trovare la maggior parte delle azioni qui senza problemi. Tuttavia, se cerchi azioni esotiche o ETF particolari, potrebbero esserci dei problemi.

Degli 8.500 titoli, circa 2.700 sono disponibili come azioni del piano di risparmio. sono disponibili. È anche possibile acquistare azioni frazionate, in modo da poter entrare in possesso di titoli costosi a un prezzo vantaggioso. Tuttavia, ti vengono negati alcuni diritti, come la partecipazione a un’assemblea generale, finché non possiedi almeno un’azione intera.

Particolarmente interessante: gli ETF disponibili comprendono circa 1.500 azioni, 550 obbligazioni, 30 materie prime e altri 30 fondi immobiliari. Un mix entusiasmante che ti offre molte opportunità strategiche! Se non hai esperienza con le materie prime, ad esempio, ma vuoi comunque trarre profitto da questa classe di attività, gli ETF sono un buon punto di partenza.

| Tipo di ETF | Quantità |

| ETF azionari | Circa 1.500 |

| ETF obbligazionari | Circa 550 |

| ETF sulle materie prime | 30 |

| Immobili-ETFs | 30 |

Anche i fornitori disponibili sono interessanti! Quasi tutti i grandi nomi, come Vanguard, HSBC, Van Eck, Xtrackers e iShares, sono rappresentati in numero sufficiente. Molti investitori danno poca importanza a un’ampia selezione di ETF, ma questo può sicuramente portare dei vantaggi. Ad esempio, gli editori hanno diversi modelli di tariffe che possono farti risparmiare.

Puoi acquistare azioni ed ETF come ordine di mercato (esecuzione immediata al miglior prezzo disponibile, ma può essere più costoso del previsto) o come ordine limitato (esecuzione al prezzo da te specificato. Se il prezzo non è disponibile, l’ordine non verrà eseguito).

Con altri broker, hai molta più scelta: ci sono decine di moduli d’ordine speciali! Tuttavia, questo dovrebbe essere sufficiente per la maggior parte degli investitori privati. Ci sono problemi solo se vuoi fare trading attivo.

Tutti i 2.200 fondi negoziati in borsa sono disponibili gratuitamente anche come piano di risparmio in ETF, e anche la già bassa commissione di 1,00 euro viene qui eliminata! Puoi definire l’esecuzione in modo abbastanza flessibile (settimanale, quindicinale, mensile o trimestrale) e naturalmente sono disponibili diversi tassi di risparmio. Puoi iniziare con un importo di acquisto di appena 1,00 € per disegno.

Il denaro per l’esecuzione può essere addebitato comodamente tramite addebito diretto. Naturalmente, TradeRepublic preferisce che tu apra un conto corrente presso la società e che effettui i tuoi investimenti (e tutte le altre operazioni bancarie) da qui.

Obbligazioni appena disponibili!

Le obbligazioni sono solitamente considerate una classe di investimento piuttosto noiosa – e a torto! Oltre alle obbligazioni governative (ad esempio quelle tedesche), che di solito sono molto sicure ma pagano solo un interesse minimo, esistono anche alternative molto più interessanti.

Attualmente TR ti offre poco più di 600 obbligazioni. Questa selezione non è travolgente, ma è solida. Per fare un paragone: sulla borsa Xetra di Francoforte vengono scambiati oltre 5.000 titoli di stato e più di 10.000 obbligazioni societarie.

Come spesso accade, TradeRepublic è ideale per acquisire una prima esperienza in un settore. Ad esempio, qui puoi investire in obbligazioni in modo molto semplice e aggiungere così un’ulteriore copertura al tuo portafoglio. In ogni caso, si tratta di un’opzione che non troverai in molti altri broker.

Soprattutto in tempi di calo dei tassi di interesse, con questo strumento finanziario puoi sperare in interessanti guadagni di prezzo. Questo perché le obbligazioni sono negoziate in borsa e hanno prezzi fluttuanti. Se il tasso d’interesse di riferimento scende, i titoli con il tasso d’interesse più vecchio e più alto diventano improvvisamente molto più interessanti: il prezzo sale. Oltre al tasso d’interesse spesso esiguo, la prospettiva di guadagni in conto capitale è il motivo principale per cui molti investitori si rivolgono a questa classe di attività.

Con TradeRepublic puoi iniziare a partire da soli 1,00 euro! L’acquisto tramite un piano di risparmio è possibile e l’offerta è molto flessibile. Questo è il modo perfetto per fare una prima esperienza con le obbligazioni.

Ma attenzione: quantità così piccole sono possibili solo perché stai acquistando solo frammenti. L’obbligazione (nella sua interezza) non ti appartiene. Se ci sono problemi a TR e c’è una minaccia di insolvenza, questo avrà delle conseguenze negative. . Die Absicherung ist jedoch, dank der Erfahrungen aus der Finanzkrise 2008 und der 2024 erteilten Vollbank-Lizenz, heute generell so gut, dass eine Pleite äußerst unwahrscheinlich sein dürfte.

Si tratta quindi di un’offerta con vantaggi e svantaggi: Puoi beneficiare di obbligazioni con importi molto ridotti e non devi investire 1.000€ o più, puoi utilizzare piani di risparmio e risparmiare sulle commissioni. In cambio, hai una selezione leggermente inferiore e non sei il proprietario effettivo dell’obbligazione.

Scambio di denaro con la Repubblica: Interessi sul tuo capitale

TradeRepublic ha fatto scalpore nel 2023 con una misura entusiasmante: è stato uno dei primi neobroker a pagare gli interessi sul capitale non investito. Da allora viene pagato un orgoglioso 3,75% annuo sul denaro non utilizzato! L’importo è limitato a 50.000 euro e all’epoca offriva un rendimento molto interessante.

Il problema è che il tasso di interesse di riferimento e il contesto finanziario sono cambiati. Oggi il 3,75% non è più degno di nota. D’altra parte, non fa certo male ricevere interessi aggiuntivi sul capitale non utilizzato.

La mia esperienza personale dimostra che ci sono sempre delle fasi in cui un po’ di liquidità giace nel tuo conto titoli. Ad esempio, potresti avere del denaro pronto per un acquisto ma stai ancora aspettando il momento ideale. In questi casi, un tasso di interesse del 3,75% è ovviamente molto interessante!

Per beneficiare di questo tasso di interesse, devi prima attivare la funzione. Il tuo denaro viene poi inviato a una delle banche partner, come Solarisbank o Citigroup.

Poiché Citigroup ha sede in Irlanda, la garanzia sui depositi irlandese si applica a questa offerta di interessi e, in caso di fallimento della banca, puoi ottenere il 90% del tuo capitale, fino a un massimo di 20.000 euro – molto meno della garanzia sui depositi tedesca di 100.000 euro! L’esperienza della crisi bancaria del 2008 ha dimostrato che un’insolvenza di questo tipo non è probabile, ma comunque possibile.

Fortunatamente, questo regolamento speciale si applica solo all’offerta di interessi. Tutti gli altri servizi sono basati in Germania, monitorati dalla BaFin e protetti dal sistema di protezione dei depositi tedesco. Va inoltre ricordato che TradeRepublic si riserva il diritto di ridurre, sospendere o addirittura applicare interessi negativi in qualsiasi momento.

Poiché TradeRepublic ha recentemente ottenuto una licenza bancaria completa, si può presumere che in futuro elaborerà da sola le offerte di tassi di interesse. I problemi legati alla protezione dell’Irlanda e alla registrazione manuale probabilmente non saranno più validi. Fino ad allora, stai consegnando il tuo denaro e devi essere consapevole dei rischi.

Se non hai voglia di registrare il tuo denaro per il 3,75%, riceverai comunque un piccolo interesse: il 2% viene attualmente pagato automaticamente sul tuo capitale non investito – anche in questo caso, si tratta di un interesse che non vale la pena menzionare, ma se non hai niente di meglio da fare con il denaro, sei felice di prenderlo.

Vuoi sapere chi è il miglior neobroker? Il nostro confronto Scalable Capital vs TradeRepublic te lo dirà!

Problemi e recensioni negative su TradeRepublic

Passiamo a quella che probabilmente è la parte più interessante al momento: i problemi di TradeRepublic. Una serie di difficoltà iniziate nella primavera del 2024, di cui sembra impossibile venire a capo finora. Non c’è necessariamente una causa specifica, ma molti problemi in diversi punti che si sommano. Le valutazioni su portali come TrustPilot hanno sofferto molto da allora.

Da mesi arrivano moltissime recensioni negative. I motivi sono:

- I clienti segnalano difficoltà nel trasferire il denaro e a volte devono aspettare mesi prima che il capitale arrivi da qualche parte.

- I pagamenti dei dividendi, che in passato arrivavano nei conti titoli nel giro di poche ore, ora richiedono diversi giorni.

- Il trasferimento di un conto titoli (trasferimento di azioni o ETF da un conto titoli a un altro) può richiedere diversi mesi.

- Problemi e incertezze nel trading di criptovalute: recentemente tre altcoin sono state escluse dal trading entro 24 ore, ma poi sono state riproposte.

Tutti questi punti sarebbero sopportabili se non fosse per l’unico problema centrale: il servizio clienti di TradeRepublic è sotterraneo! Il contatto è possibile solo via e-mail, con tempi di risposta astronomici. Se ricevi una risposta, di solito contiene solo moduli di testo che si possono trovare anche nella sezione FAQ.

In definitiva, questo solleva la domanda: quanto è affidabile TradeRepublic? E voglio davvero affidare il mio denaro a una banca che non offre un servizio clienti accessibile? In base alla valutazione attuale, si può dire che molti utenti tendono a rispondere “no” a queste domande.

Tutto ciò è aggravato dal trattamento sfacciato dei clienti, più volte evidenziato nelle comunicazioni aziendali. I problemi vengono ampiamente spiegati con frasi standard o sottolineando che non è stato fatto nulla di illegale (come nel caso dell’accredito ritardato dei dividendi). Cercherai invano ammissioni o promesse di miglioramento.

Chiunque abbia esperienza con TradeRepublic da qualche tempo probabilmente non è sorpreso: già nel 2021, durante lo short squeeze di GameStop, si decise di disattivare l’acquisto di azioni facendo arrabbiare molti utenti. All’epoca, la BaFin ricevette oltre 4.000 reclami contro TradeRepublic.

Migliaia di segnalazioni sono state fatte all’autorità di vigilanza a causa dei continui problemi. L’autorità ha finalmente reagito e ha ordinato un’indagine sull’azienda, che potrebbe portare a multe in risposta alle irregolarità. Tuttavia, è più probabile che l’azienda sia costretta a non accettare più nuovi clienti. una misura popolare adottata dalla BaFin quando un fornitore è cresciuto troppo rapidamente e non riesce a tenere sotto controllo i suoi problemi.

Come investire con TradeRepublic

Io stesso sono attivo con TR da molti anni, anzi, ci sono stato quasi fin dall’inizio! Da allora, il mio portafoglio è cresciuto costantemente grazie ad altri depositi e ai profitti e dividendi che ho realizzato. Oggi conta più di 15.000 euro.

Il mio utilizzo è piuttosto “standard”: uso l’app per acquistare azioni ed ETF con un periodo di detenzione medio-lungo. Lo faccio tramite acquisti diretti utilizzando ordini limite e piani di risparmio. Potresti quindi descrivermi come un tipico utente standard che utilizza l’app per accumulare ricchezza in modo abbastanza noioso ma efficace.

Durante i miei anni con TR, ho avuto solo esperienze positive. Non ho mai avuto a che fare con messaggi di errore, app non disponibili o altri problemi. Tutte le transazioni sono andate come promesso e depositare e prelevare denaro è semplice e sorprendentemente veloce.

Non avendo avuto alcun problema finora, non ho avuto modo di sperimentare il famoso servizio clienti. Credo sia importante non nutrire false speranze: TradeRepublic è un broker che offre un accesso favorevole alle borse valori. Tuttavia, se dovessero sorgere dei problemi, sarai in gran parte da solo. e deve sopportare tempi di attesa molto lunghi fino alla risoluzione dei problemi.

Esperienze di Trade Republic: Prezzi e tempistiche

TradeRepublic è da anni riconosciuto come uno dei migliori neobroker del mondo di lingua tedesca! TR è particolarmente ideale per gli investitori con poca esperienza e per coloro che vogliono costruire un patrimonio a lungo termine con piani di risparmio.

Il catalogo dei prodotti è buono: 8.500 azioni, 2.200 ETF, 600 obbligazioni e numerosi derivati. Altri provider possono spesso offrire di più, ma di solito falliscono a causa dei costi: su TradeRepublic paghi solo un euro per fare trading! Senza sovrapprezzi, condizioni speciali o altri costi nascosti. Secondo la nostra esperienza, questa è una delle offerte più interessanti del mercato tedesco.

Puoi anche risparmiare nei piani di risparmio dell’ETF in modo del tutto gratuito e quindi accumulare il tuo patrimonio. Inoltre, ricevi un interesse del 2% sul capitale non utilizzato. Puoi anche aumentare questo importo fino al 3,75% se affidi il denaro alle banche partner – tuttavia, si applica un limite di 50.000 euro.

L’offerta, in realtà ottima, soffre di numerose difficoltà che si sono presentate a partire dal 2024: Depositi e prelievi ritardati o mancanti, ambiguità nel trading di criptovalute, accredito ritardato dei dividendi… A questi problemi si aggiunge un servizio clienti scadente che ha portato a migliaia di recensioni negative.

Ma nonostante questi problemi, l’offerta rimane interessante. Per gli investitori con poca esperienza, non c’è praticamente nessun modo per evitare TradeRepublic.

La banca è in possesso di una licenza bancaria completa rilasciata dalla BaFin dal 2024 e da allora offre anche conti correnti e carte di debito. Tuttavia, devi decidere tu stesso se vuoi fidarti di una banca che non può essere contattata in caso di problemi.

In base alla mia esperienza, posso dire che TradeRepublic è un broker estremamente favorevole con un’offerta solida. TR continua a essere un buon punto di riferimento per i piani di risparmio e per gli investimenti in titoli famosi.

FAQ – Domande frequenti sulle esperienze con Trade Republic

Interessi del 19% all’anno con l’aiuto dei prestiti P2P: è possibile? Lo è! Il provider CrowdedHero concede prestiti per giovani aziende, di cui puoi beneficiare anche tu come investitore. In questo articolo ti mostrerò la mia personale esperienza con CrowdedHero, le informazioni più importanti sul provider, i possibili rischi e i progetti in corso!

Aspetti rilevanti:

- Con CrowdedHero puoi investire in prestiti P2P di breve durata.

- Io stesso ho investito 2.000 euro in un progetto che si chiama Simpleros.

- Con un investimento, puoi assicurarti un interessante rendimento del 19%.

- Il fatto che anche i business angels e gli investitori delle start-up facciano parte del consiglio di amministrazione di CrowdedHero è particolarmente entusiasmante, e dimostra quanto tutti siano interessati a garantire il buon sviluppo dei progetti.

Cos’è CrowdedHero

Prima di mostrarti di più sul mio investimento, diamo un’occhiata più da vicino al provider CrowdedHero in modo che tu possa avere una panoramica su argomenti come la supervisione, le opportunità, il team dietro al progetto, i tassi di interesse e le finanze.

Ora investo su una nuova piattaforma chiamata CrowdedHero, fondata nel 2020. La utilizzo per investire in progetti di crowdfunding. Con il loro progetto Simpleros, sono in diretta concorrenza con Crowdcube, ad esempio.

Un’importante differenza di CrowdedHero è che vengono finanziate aziende giovani e già redditizie, che possono pagare dividendi sul loro ulteriore percorso di sviluppo.

Personalmente, ritengo che questo sia davvero positivo, perché non stiamo parlando di progetti che produrranno profitti solo tra 10 anni o anche di più, ma di progetti che sono già redditizi e possono essere utili per gli investitori.

I dati più importanti in sintesi

| Fondata: | Ottobre 2020 |

| Sede centrale dell’azienda: | Lettonia |

| Regolamentata: | Sì, attraverso la Banca Centrale Lettone |

| Offerta: | Progetti Crowdfunding |

| Rendimento: | Annuale 19 per cento (dipendente dal progetto, esempio attuale Simpleros) |

| Importo minimo di investimento: | 100 Euro |

| Il mercato secondario: | Si |

| Spese: | 1,25 per cento (in funzione del progetto, esempio attuale Simpleros) |

| Indice di copertura del debito: | 8,10 (prima metà del 2023) |

| Investimento automatico | No |

Prima di dare un’occhiata più approfondita all’offerta del provider, per me era importante che la piattaforma fosse supervisionata o meno:

- Il provider è regolamentato dalla Banca Centrale Lettone, il che è un altro segnale positivo per gli investitori in quanto ci dà certezza giuridica.

- In questo modo, sappiamo che i nostri soldi vanno dove devono andare.