Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt! Das Wichtigste in […]

So viel Rendite und Zinsen habe ich mit P2P-Krediten verdient

2021 war ein sehr gutes Jahr für P2P-Kredite. Wie es für mich persönlich auf den verschiedenen Plattformen gelaufen ist und wie hoch meine Rendite und Zinsen waren, das verrate ich dir in diesem Artikel.

Keypoints:

- Wie sieht die allgemeine Entwicklung von P2P-Plattformen aus?

- In welche P2P-Plattformen habe ich investiert?

- Welche Plattformen haben mir die höchsten Zinsen beschert?

- Und was sind meine Investment-Ziele für 2022?

Die allgemeine Entwicklung

Im Krisenjahr 2020 hatten wir es mit zahlreichen Ausfällen zu tun, nicht nur von Kreditgebern, sondern auch von Plattformen. So sind unter anderem Express Credit, Varks, AleyCredit, Cashwagon und Monego auf der Plattform Mintos ausgefallen. Im Folgejahr 2021 gab es verglichen wenige Ausfall-Szenarien, was wohl daran liegt, dass P2P-Kredite mit einem hohen Risiko einhergehen und wenn wenig am Markt passiert, laufen ebendiese Kredite exzellent.

Dennoch gab es vor allem dieses Jahr ein großes Problem bei P2P-Krediten. Denn während man bis kurz vor der Corona-Krise noch richtig gute Zinsen verdienen konnte, nämlich um die 12 %, so ist das heute leider auf gar keinen Fall mehr möglich. So kommen wir 2021 beim Marktführer für Konsumkredite, Mintos, auf gerade einmal 9,5 % Zinsen. Bei der aktuellen Inflation in Deutschland von rund 5 % sind 9,5 % Zinsen jedoch nicht mehr äußerst attraktiv, denn was hier im Endeffekt übrig bleibt sind rund 4,5 % Zinsen. Das ist mir persönlich zu wenig bei einem P2P-Kredit.

Aus diesem Grund investiere ich auch in diesem Fall nicht mehr bei Mintos und habe mein Auto-Invest bei 10 % Zinsen abgeschnitten – darunter soll also nicht investiert werden. Grund für diesen Rückgang an Zinsen ist sozusagen ein Luxusproblem, das hier vorliegt. Denn 2021 haben viele neue Investoren den Markt betreten und somit die Zinsen nach unten gedrückt. Mal sehen, was uns diesbezüglich im neuen Jahr erwartet.

Plattform 1: Bondora

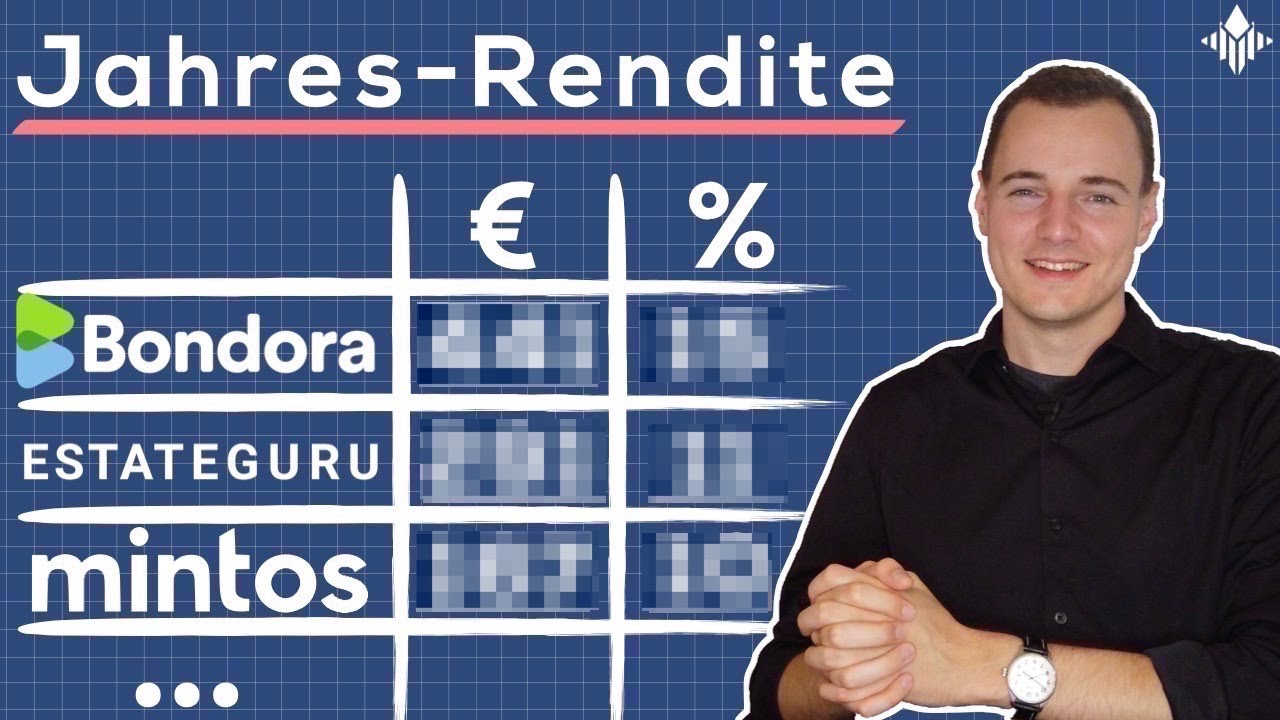

Bondora belegt derzeit die größte Position in meinem P2P-Portfolio. Hier bin ich am ersten Januar 2021 mit 5.830 € gestartet. Zur Jahreshälfte habe ich bereits etwas mehr, nämlich 6.650 €, investiert und das Jahr mit 7.855 € beendet.

Somit habe ich insgesamt 441 € Zinsen bei Bondora verdient und das vor allem durch die 6,75% Zinsen, die mein Go & Grow-Investment abwirft. Aktuell bin ich hier mit 6.885 € investiert und verdiene so 1,23 € Zinsen pro Tag.

Den Rest habe ich entsprechend bei Portfolio Pro investiert und erhalte hier sogar eine Jahresrendite von aktuell 15 % – ein absoluter Traumwert, der sich jedoch auch sehr dynamisch entwickelt und vermutlich nicht so hoch bleiben wird. Im Allgemeinen laufen auch die Rückholungen bei Bondora besser als erwartet, wenn man dem Blog folgt.

Auch wenn Go & Grow deutlich weniger Zinsen zahlt als Pro (6,75 %), so hat man hier die Vorteile einer täglichen Liquidität, einem Zins- und Ausschüttungspuffer von 15 %. Also insgesamt ein sehr gutes Investment für 2021. Man hat bekommen, was man wollte.

65/100

Punkte

Rendite: 6,75 -11% Zinsen

Investoren: über 180.000

5€ Bonus bei Anmeldung

ZUM ANBIETER*

Plattform 2: Estateguru

Die Plattform EstateGuru für Immobilienfinanzierung hat durchschnittliche Zinsen von 10,5 % und liegt somit über meiner festgelegten Investment-Marke von 10 %. Auch haben wir hier eine niedrige Beleihungsquote von 60 % auf Immobilien. Sollten diese Kredite ausfallen, haben Anleger demnach eine sehr gute Chance ihr investiertes Geld wiederzusehen und zusätzlich Rendite zu erhalten.

Beachtenswert: in der gesamten Historie von Estateguru gab es erst einen einzigen Kredit, der ausgefallen ist.

Der Wert meines Portfolios lag am 01.01.2021 bei 2.114 €. Ein Jahr später, am 28.12.2021, lag der Wert bereits bei 3.950 €. Ich konnte meine Investitionen also beinahe verdoppeln. Auch wenn das natürlich keine besonders hohen Werte sind, ist Wachstum da. Durch dieses Investment konnte ich in den vergangenen 12 Monaten folgende Zinsen erzielen.

Insgesamt konnte ich 2021 durch Estateguru 291,28 € einnehmen, also 24,27 € pro Monat. Und eines sei bereits gesagt: 2022 soll dieser Betrag mindestens doppelt so hoch ausfallen! Hier wird ordentlich mehr investiert, denn Estateguru soll tatsächlich zu meiner obersten Priorität werden.

Der Grund, weshalb ich vermehrt in EstateGuru investieren möchte, als in jede andere P2P-Plattform, ist die einmalige Kombination aus Sicherheiten durch die Plattform, angemessene Zinsen (über 10 %) und geprüfte Zahlen von Estateguru selbst.

3 Gründe, warum ich in EstateGuru investiere

- Die Immobilien sind gut besichert, haben auch einen niedrigen Beleihungswert.

- Die Zinsen liegen über 10 %, teilweise sogar bei 11–11,5 %.

- Die Zahlen werden von EstateGuru selbst geprüft. Es handelt sich um eine seriöse Plattform, die auch von der EU überwacht wird.

70/100

Punkte

Rendite: 10,5% Zinsen

Investoren: über 133.000

0,5% Bonus auf Investments in den ersten 90 Tagen.

ZUM ANBIETER*

Plattform 3: Mintos

Bei Mintos läuft es aktuell nicht sonderlich gut. Die Zinsen liegen unter der Marke von 10 %, bei der es sich aufgrund der derzeitigen hohen Inflation für mich nicht lohnt zu investieren. Aktuell habe ich dennoch 1.963 € in meinem Mintos-Portfolio liegen, wovon tatsächlich nur 1.345 € investiert sind. Die übrigen 514 € werden bald auf Estateguru oder einer anderen Plattform investiert.

Meine Einnahmen bei Mintos

- Zinseinnahmen: 167,66 €

- Kapitalgewinn: 1,67 €

- Boni für Aktionen: 0,00 €

80/100

Punkte

Rendite: 13,5% Zinsen

Investoren: über 500.000

50€ Bonus ab 1.000€ Investment + 1%

ZUM ANBIETER*

Weitere Plattformen

Bei den folgenden Plattformen habe ich auch investiert, jedoch deutlich weniger als bei den ersten drei. Werfen wir dennoch einen kurzen Blick darauf.

Peerberry

Bei Peerberry stehe ich aktuell auf einem Investment von 522 €. Weil ich 2021 jedoch bereits vierstellig investiert war habe ich hier insgesamt 150,09 € an Zinsen verdient. Eine schöne Summe für eine eher „kleine“ Plattform. Doch angesichts ihres Rückzugs aus etwaigen Regulierungen, die anfangs noch angestrebt wurden, ist Peerberry für mich dieses Jahr in ein etwas schlechteres Licht gerückt. Daher möchte ich zurzeit auch nicht vierstellig auf der Plattform investiert sein.

65/100

Punkte

Rendite: 11% Zinsen

Investoren: über 50.000

0,5% Bonus auf Investments in den ersten 30 Tagen.

ZUM ANBIETER*

Kviku

Als Alternative zu Mintos und Teil von der Plattform selbst, stellt Kviku einen gut bewerteten Kreditgeber dar. Der Kreditgeber verfügt aber auch über eine eigene Plattform, auf der nochmals 1–2 % mehr Zinsen für dieselben Kredite angeboten werden. Aktuell bin ich mit 549,35 € auf der Plattform investiert und verdiene dafür Zinsen von 29,35 €. Die Rendite lag 2021 bei 11 %.

48/100

Punkte

Rendite: 11% Zinsen

Investoren: über 10.000

20€ Bonus ab 100€ Investment

ZUM ANBIETER*

Hinweis unter der Box

Robocash

Die in Kroatien firmierte Plattform Robocash ist ein Grund, weshalb ich künftig unbedingt eine Portfolio-Performance benötige. Denn die Plattform hat mir aufgrund meines Wohnsitzes in Zypern kurzerhand das Konto gekündigt beziehungsweise musste ich es aufkündigen. Das lag daran, dass ich den Wohnort im aktuellen Konto nicht anpassen konnte und daher ein neues erstellen musste. Auf das alte Konto kann ich nun nicht mehr zugreifen – ok.

Aus diesem Grund habe ich auch nicht mehr die investierte Summe vom Jahresanfang. Dennoch bin ich aktuell mit 506,07 € investiert. Dafür habe ich Zinsen von 6,07 € verdient – im alten Konto waren es noch 41,30 € – und bin mit Zinsen von insgesamt 47,37 € sehr zufrieden.

67/100

Punkte

Rendite: 12% Zinsen

Investoren: über 22.000

Schnelle Rückkaufgarantie (30 Tage)

ZUM ANBIETER*

Hinweis unter der Box

Ich ziehe auf Grund der aktuellen Lage in der Ukraine und Russland meine Investments hier ab und damit auch bei Robocash. Stattdessen investiere ich jetzt vermehrt in Bondora Go & Grow(Mit diesem Link erhalten*) mit 6.75% Zinsen bei täglicher Liquidität und EstateGuru(Mit diesem Link erhalten*) mit 10% Zinsen und erstrangigen Immobilien als Sicherheit.

Swaper

Bei Swaper lag ich zu Beginn des Jahres bei einem Investment von 259,73 € und ein Jahr später bei 527,36 €. Dafür gab es Einnahmen von insgesamt 17,62 € bei sehr attraktiven 14–16 % Zinsen, die man hier verdienen kann.

Mein Jahresverlauf bei Swaper:

- Kontostand am 01.01.2021: 259,73€

- Investition: 1.305,57€

- Einzahlung: 250,00€

- Auszahlung: 0,00€

- Zinseinnahmen: 17,62€

- Empfehlungsbonus: 0,00€

- Cashback Bonus: 0,00€

- Kontostand am 28.12.2021: 527,36€

Verglichen mit anderen Plattformen hat Swaper sehr hohe Zinsen, mit die höchsten am Markt, aber auch ein dementsprechend hohes Risiko für ihre angebotenen Konsumkredite aus v.a. Polen und Spanien. Obwohl die geprüften Zahlen für Swaper noch fehlen, werde ich immer zufriedener mit der Plattform, weil sie es geschafft haben ihre Transparenz zu erhöhen und dadurch Investoren auch zeigen, wie es hinter den Kulissen abläuft (was bislang nicht der Fall war).

61/100

Punkte

Rendite: 14% Zinsen

Investoren: über 5.000

Nur mit diesem Link: 2% Bonuszinsen

ZUM ANBIETER*

Fazit: Ein erfolgreiches Jahr

Insgesamt machen Bondora, Estateguru und Mintos circa 85 % meines Portfolios aus. Auch von meinen monatlichen Zinseinnahmen stellen sie den Löwenanteil des gesamten Investments dar. Insgesamt konnte ich 2021 Zinsen in Höhe von 1.144,37 € verdienen und habe damit beinahe die 100-€-Marke pro Monat geknackt. Mit der Portfolio-Entwicklung für 2021 bin ich insgesamt sehr zufrieden. Doch für 2022 habe ich noch größere Ziele und werde nochmal höhere Summen in die Hand nehmen.

Über unseren Autor

Aleks Bleck ist das Gesicht von Northern Finance und war schon mit 18 Jahren Aktionär, Kreditgeber und ETF-Investor. Sein Fokus liegt dabei auf P2P-Krediten und passiven ETFs. Aleks hat Northern Finance 2017 während seines BWL-Studiums in Lüneburg gegründet.

Den YouTube-Kanal baute er neben seiner Haupttätigkeit im Investment- und Corporate Banking auf, bevor er sich dann letztendlich Vollzeit auf Northern Finance fokussierte.

Du möchtest deine Familie finanziell versorgen, Geld für deine Kinder anlegen, deine Rente vergrößern oder einfach eine höhere Rendite erzielen und hast daher beschlossen, in ETFs zu investieren? Großartig! Falls du nun auf der Suche nach einem passenden Fonds für dich bist, ist dieser Artikel besonders nützlich. Wir zeigen dir, welche Aspekte du bei deiner […]

Themen wie Nachhaltigkeit und erneuerbare Energien werden in der Gesellschaft zunehmend präsenter. Viele Regierungen setzen Maßnahmen um, die auf mehr Klimaschutz abzielen sollen. Auch Anleger wollen wissen, ob sie von neuen Technologien profitieren können. In diesem Artikel beschäftigen wir uns damit, ob sich Wasserstoff Aktien kaufen lohnen kann und welche Probleme bei den fossilen Energieträgern […]