Bondora Erfahrungen: 3.300 € investiert | 6 % Zinsen

Kein anderer P2P-Anbieter hat derart dramatische Veränderungen erlebt: Bondora hat sich komplett gewandelt! Für wen eignet sich die neue Richtung des P2P-Pioniers und was können Anleger in Zukunft erwarten? Ich habe meine Erfahrungen der letzten Jahre und wichtige Tipps für dich zusammengefasst!

Das Wichtigste in Kürze:

- Bondoras ist seit über 17 Jahren mit P2P-Krediten erfolgreich und zählt zu den größten und bekanntesten Anbietern.

- Man hat sich von “normalen” P2P-Krediten zu einem Tagesgeld-Konzept gewandelt: Du erhältst hier stabile 6 % Zinsen, ohne manuell investieren zu müssen.

- Du kannst dein Geld jederzeit abziehen. Diese Flexibilität ist nach meinen Erfahrungen einer der Hauptvorteile von Bondora.

- Es handelt sich um eine sehr gute Alternative zum regulären Tagesgeld. P2P-Investoren auf der Suche nach hohen Zinsen werden jedoch enttäuscht.

P2P-Pionier Bondora: 17 Jahre Erfahrung

Wenn es um das Thema P2P-Kredite geht, fallen den meisten Leuten sofort zwei Namen ein: Mintos, der größte Marktplatz für Privatkredite, und Bondora. Das estnische Unternehmen startete bereits 2008 und war seither hocherfolgreich!

- Bondora wurde von Pärtel Tomberg zu einer Zeit gegründet, als die Finanzkrise die Welt fest im Griff hatte.

- Das Unternehmen nutze Lektionen aus der Krise, um als einer der ersten Anbieter Investments in Privatkredite zu ermöglichen.

- Die ersten 10 Jahre agierte man als “normale” P2P-Plattform, vergleichbar mit Mintos, Swaper oder anderen Anbietern aus meinem P2P-Kredite-Ranking

- 2018 führte man ein neues Produkt ein: Bondora Go & Grow. Es bietet feste Verzinsung und tägliche Verfügbarkeit des investierten Kapitals.

- Das neue Angebot eroberte den Markt im Sturm und wurde für viele Anleger zur Alternative zum Tagesgeld.

Der Erfolg von Go & Grow war so überwältigend, dass die klassischen P2P-Produkte “Portfolio Manager” und “Portfolio Pro” schnell in den Hintergrund rückten. 2023 ging man daher den logischen nächsten Schritt und stellte diese Angebote komplett ein.

Bondora bietet heute also nur noch eine Form von P2P-Investments an: Go & Grow. Hier erhältst du 6 % Zinsen pro Jahr, die Auszahlung erfolgt täglich und du kannst dein Geld jederzeit abziehen.

Bevor wir uns anschauen, ob sich das wirklich lohnt, werfen wir einen Blick auf das Unternehmen selbst:

Was ist Bondora?

Bondora ist ein Finanzunternehmen mit Sitz in Estland. Die Firma vergibt Kredite an Privatleute, die dafür hohe Zinsen zahlen. Finanziert werden diese Leihgaben von Investoren wie dir und mir. Im Gegenzug werden wir an den Zinseinnahmen beteiligt.

Dieses Geschäftsmodell ist für alle Beteiligten vorteilhaft:

- Die Kreditnehmer erhalten schnell und unkompliziert Geld, das sie für dringende Anschaffungen oder Notfälle verwenden können.

- Bondora erzielt hohe Gewinne, die zuletzt mehr als 1,3 Millionen Euro pro Jahr betrugen.

- Wir Anleger erhalten Zinsen von 6 % pro Jahr auf unser Geld und können uns so problemlos ein passives Einkommen aufbauen.

Es ist daher kein Wunder, dass die Investoren bei Bondora gute Erfahrungen gemacht haben und das Geschäft stetig wächst! Schon fast eine halbe Million Anleger sind heute auf der Plattform aktiv.

| Gründung | 2008 |

| Firmensitz: | Tallinn, Estland |

| Geschäftsführung: | CEO Pärtel Tomberg (Gründer) |

| Finanziertes Kreditvolumen: | 1,72 Milliarden EUR |

| Reguliert: | Voll reguliert |

| Geschäftsbericht: | Geprüfter Geschäftsbericht vorhanden; Gewinn von 1,3 Millionen Euro |

| Investoren: | + 490.000 Nutzer |

| Rendite: | 6 % |

| Rückkaufgarantie: | Nicht zutreffend |

| Mindestanlagebetrag: | 1 EUR |

| Auto-Invest: | Ja |

| Zweitmarkt: | Nein – nicht zutreffend |

| Steuerbescheinigung: | Ja |

| Bonusprogramme: | 5 € Anmeldebonus über meinen Link |

Wer steht hinter Bondora?

Die P2P-Plattform Bondora wurde von Pärtel Tomberg erdacht und gegründet. Und der Erfolg der letzten Jahre zeigt eindeutig, dass die Idee eine sehr gute war!

Hier die wichtigsten Fakten zum Gründer und Inhaber:

- Geboren und aufgewachsen in Tallinn, der Hauptstadt Estlands, wo Bondora heute auch seinen Sitz hat.

- Studierte in England und den USA und verfügt über einen Abschluss in International Business Management.

- Er studierte an einer Universität in Oxford, jedoch nicht der weltberühmten University of Oxford.

- Vor der Bondora-Gründung und in der Startphase war er in verschiedenen Management-Positionen, überwiegend bei großen Online-Versandhäusern, tätig.

Tomberg hält heute 51 % von Bondora und hat damit die Entscheidungshoheit über das Unternehmen. Für uns Investoren sind das sehr gute Nachrichten: Hier steht ein Mann mit jahrelanger Erfahrung in der Businesswelt und in der eigenen Firma am Steuer.

Rund ein Viertel der Anteile entfällt auf einen Investor aus Portugal. Die verbleibenden Shares hält der Global Founders Fund (früher: “European Founders Fund GmbH & Co. Beteiligungs KG”).

Dabei handelt es sich um den Beteiligungsfonds der Samwer-Brüder, die durch ihre Investments in Firmen wie Zalando, Delivery Hero oder HelloFresh Berühmtheit erlangten. Den älteren Lesern wird auch ihre Klingelton-Firma Jamba ein Begriff sein.

Auch bei Bondora hatte ihr Fonds eine gute Entscheidung getroffen und früh in die erfolgreiche P2P-Plattform investiert.

So funktioniert das Geschäftsmodell von Bondora

Ein Blick auf mein P2P-Kredite-Ranking zeigt: Der P2P-Markt ist bereits sehr groß und wächst schnell weiter. Wie hat es Bondora geschafft, sich in diesem Bereich zum zweitgrößten Anbieter zu entwickeln? Die Antwort ist einfach: einfach!

Bondora ist kinderleicht zu bedienen. Du benötigst weder Fachwissen, noch musst du Zeit oder Energie investieren. Sobald du Geld auf deinen Bondora-Account eingezahlt hast, kriegst du bereits deine Zinsen gutgeschrieben – so erhältst du jeden Tag dank P2P passives Einkommen!

Damit hebt man sich deutlich von den meisten Konkurrenten der Branche ab:

| Bondora | Andere P2P-Anbieter | |

| Kredite | Von Bondora ausgewählt. | Vom Anleger ausgewählt |

| Ausfallrisiko | Bereits in den Zinsen einkalkuliert. | Kann deine Zinsen reduzieren. |

| Auszahlungsintervall | Tägliche Zinszahlungen. | Zinsen werden am Ende der Kreditlaufzeit oder zu festen Intervallen zurückgezahlt. |

| Liquidität | Geld kann jederzeit abgezogen werden. | Auszahlung nur nach Rückzahlung der Kredite oder nach Verkauf via Sekundärmarkt. |

| Zinsen | Maximal 6 % | Sehr hohe Zinsen möglich – bei Ventus Energy z. B. bis zu 24 %. |

| Risiko | Überschaubar, da Bondora erhebliche Rücklagen hat. | Ausfallrisiko der einzelnen Kredite + Risiko einer Pleite des P2P-Anbieters. |

Bondora hat mit seinem Angebot einen eigenen Bereich für sich geschaffen: Man präsentiert sich als Alternative zu Tagesgeldkonten und weniger als direkte Konkurrenz zu Mintos, Debitum und Co.

Den Banken hat man ganz klar die deutlich höheren Zinsen voraus. Im Gegenzug musst du jedoch in Sachen Sicherheit Abstriche machen: Dein Geld ist bei Bondora Risiken ausgesetzt. Wie groß diese sind, erfährst du hier:

Risiken bei Bondora

Als Anleger vertraust du dein Kapital direkt Bondora an. Das P2P-Unternehmen nutzt dein Geld, um Konsumkredite für Privatpersonen zu finanzieren. Vereinfacht bedeutet das Folgendes:

- Wenn Bondora erfolgreich und profitabel ist, sind auch dein Investment und deine Zinsen sicher

- Sollten die Kreditnehmer ihre Darlehen nicht oder mit Verspätung zurückzahlen können (zum Beispiel aufgrund einer Wirtschaftskrise), entstehen für das Unternehmen Wartezeiten oder Verluste.

- Bondora verfügt über ausreichende Rücklagen, um solche Probleme für eine Weile kompensieren zu können.

- Im Extremfall könnten die Zahlungsausfälle die Rücklagen von Bondora übersteigen.

- Es könnte sogar zu einer vollständigen Pleite kommen. Dein Kapital wäre dann verloren.

Die Gefahr für einen solchen Zusammenbruch ist nach meiner Einschätzung sehr gering. Bondora hat bereits Erfahrungen mit schwierigen Zeiten gemacht und während der COVID-Krise gezeigt, dass sie solche Phasen gut managen können.

Für mich sind die (im Vergleich zu Tagesgeldkonten) hohen Zinsen und die exzellente Verfügbarkeit ein kleines Risiko allemal wert.

Anmelden und Bonus sichern

Hast du Lust bekommen, auch bei Bondora einzusteigen und eigene Erfahrungen zu sammeln? Nichts leichter als das: Die Anmeldung dauert nur wenige Minuten.

Du benötigst dafür:

- Pass, Personalausweis oder Aufenthaltserlaubnis.

- Smartphone mit Internetverbindung.

- Handynummer, die SMS empfangen kann.

- E-Mail-Adresse.

- Bankkonto in der EU, Schweiz oder dem vereinigten Königreich, mit dem du später Geld einzahlen kannst (Online-Banken wie Wise, Revolut, N26 … sind nicht zulässig).

So gehst du vor:

1. Daten eingeben

Klicke zuerst auf meinen Anmeldelink, denn dadurch erhältst du sofort 5 Euro zusätzliches Kapital bei Bondora. Du wirst auf die Anmeldeseite geschickt. Dort findest du oben rechts den Button “Registrieren”.

Bist du am Handy unterwegs, musst du erst das Menü oben rechts auswählen und anschließend ganz unten auf “Registrieren” klicken:

Der nächste Schritt ist bei allen Systemen gleich: Du musst eine E-Mail-Adresse, deinen Vor- und Nachnamen sowie eine Telefonnummer eingeben.

Ist das erledigt, solltest du im folgenden Fenster die Datenschutzrichlinie, Nutzungsbedingungen und die Risikoerklärung bestätigen. Die vierte Box ist für den Erhalt von Werbung und muss nicht angeklickt werden. Hast du deine Auswahl bestätigt, bist du schon angemeldet!

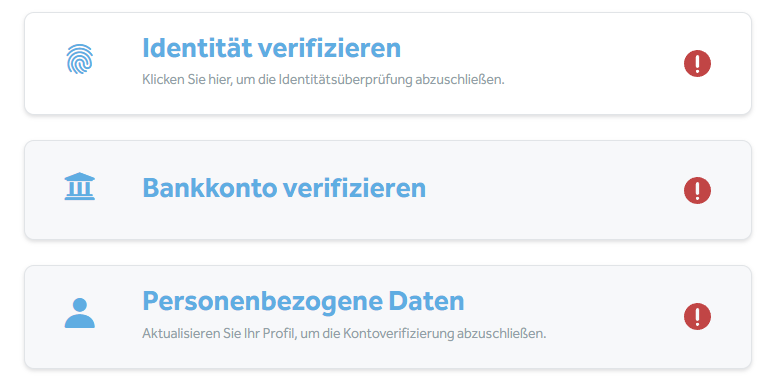

2. Profil vervollständigen und Identität bestätigen

Du befindest dich jetzt auf der Übersichtsseite von Bondora. Dein Account ist aber noch nicht ganz freigeschaltet, denn du musst noch deine Identität bestätigen.

Wenn du bereits Erfahrungen mit P2P-Krediten oder Online-Brokern wie Freedom24 gesammelt hast, kennst du das Spiel: Der Anbieter muss sicherstellen, dass du auch wirklich die Person bist, die du vorgibst zu sein!

Hierfür verwendet man den Dienstleister Onfido. Nach meinen Erfahrungen ist deine Identität in wenigen Sekunden bestätigt. Bei mir hat das vollautomatisch, ohne Kontakt zu einem Servicemitarbeiter, funktioniert.

Ist das erledigt, kannst du eine erste Überweisung von deinem Bankkonto zu Bondora ausführen. Auf diese Weise wird auch dein Bankkonto verifiziert und du kannst später Auszahlungen vornehmen.

Als letzten Schritt musst du noch einige Fragen beantworten. Insgesamt dauert der ganze Vorgang etwa 5 Minuten.

So funktioniert das Investment: Keine weiteren Schritte notwendig!

Der nächste Schritt ist besonders einfach, denn du musst überhaupt nichts tun. Dein eingezahltes Geld wird sofort verzinst. Du erhältst nun jeden Tag Zinsen – insgesamt 6 % pro Jahr.

Damit steht Bondora im starken Gegensatz Anbietern wie Ventus Energy oder EstateGuru, bei denen wir einzelne Kredite genau prüfen und manuell auswählen müssen.

Weitere Informationen zu diesen beiden P2P-Unternehmen findest du in meinen Beiträgen zu Ventus Energy Erfahrungen und EstateGuru Erfahrungen.

Diesen Unterschied wissen viele Investoren zu schätzen:

- Bondora ist ideal für alle, die sich keine Gedanken um Anlagestrategien, Portfolio-Rebalancing und ähnliche Punkte machen wollen.

- Aber auch aktive Investoren mit mehr Erfahrung können profitieren. Bondora spielt zum Beispiel in meinem Northern Finance Portfolio von über 370.000 € eine wichtige Rolle!

Meine Bondora Erfahrungen: So erziele ich 6 % Rendite

Da es bei Bondora keine Möglichkeit gibt, irgendwelche Einstellungen vorzunehmen oder das Investment zu beeinflussen, ist auch mein eigenes Portfolio eher unspektakulär: Wie jeder andere Nutzer zahle auch ich einfach Geld ein und erhalte Zinsen.

Ich habe jedoch bereits seit vielen Jahren Erfahrungen mit Bondora gesammelt und war schon am Start, als man noch manuell Kredite auswählen konnte. Diese Möglichkeiten vermisse ich aber nicht wirklich:

- Die damaligen P2P-Kredite waren mit den Angeboten von Swaper, Debitum und vielen anderen Plattformen vergleichbar.

- Da es derart viele Alternativen gibt, war der Wegfall nicht wirklich schmerzhaft.

- Mit Go & Grow hingegen hat das Unternehmen ein (damals) einzigartiges Produkt geschaffen und damit eine große Lücke gefüllt.

- Erst in den letzten Jahren haben andere Anbieter, allen voran Monefit Smartsaver, dieses Geschäftsmodell kopiert.

Ein Aspekt, den ich beim aktuellen Angebot vermisse: Damals konnte man deutlich höhere Zinsen durch Bondora erzielen! Mit den manuellen Investments von “Portfolio Manager” und “Portfolio Pro” waren zweistellige Renditen möglich.

Die aktuell verfügbaren 6 % können hier nicht mithalten. Im Gegenzug erhalten wir jedoch anderen Vorteil, insbesondere die höhere Sicherheit und die hervorragende Liquidität.

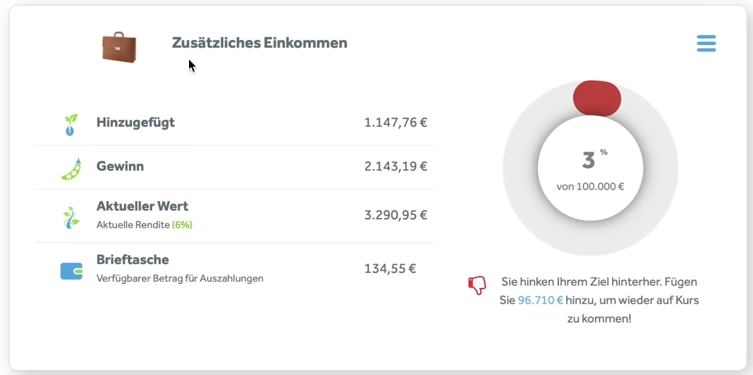

Insgesamt habe ich über die Jahre 2.150 € an Zinsen verdient – Bondora hat sich also sehr für mich gelohnt! Aktuell ist mein Konto “nur noch” rund 3.300 € wert, denn ich habe einige Auszahlungen vorgenommen. Diesen Betrag werde ich in nächster Zeit aber wieder erhöhen.

Steuern bei Bondora

Kern von Bondora’s Geschäftsmodell ist vor allem die extrem einfache Bedienung. Auch beim Thema Steuern bleibt man diesem Konzept treu: Der Anbieter zieht keine Steuern von deinen Gewinnen ab.

Du musst deine Einnahmen selbst in deiner Steuererklärung angeben und dazu natürlich wissen, wie viel du über die Plattform verdient hast. Dies funktioniert über einen Steuerbericht:

- Log dich in die Web-Oberfläche oder die Bondora App ein und wähle im Menü den Punkt “Kontoauszüge”.

- Im folgenden Fenster kannst du einen Steuerbereicht erstellen lassen.

- Gib dazu die passenden Start- und Enddaten ein (in der Regel vom 01.01. bis zum 31.12. eines Jahres) und klicke auf “Bericht erstellen”.

Wie du deine P2P-Gewinne korrekt versteuerst, erfährst du in meinem Bericht zur P2P-Steuererklärung.

Vor- und Nachteile

Anhand meiner umfangreichen Erfahrungen bei Bondora Go & Grow kann ich folgende Vor- und Nachteile erkennen.

Vorzüge:

- Höchste Liquidität: Du kannst dein Geld jederzeit abziehen! Nach meinen persönlichen Erfahrungen ist die Auszahlung oft schon nach wenigen Sekunden auf deinem Bankkonto.

- Gute Sicherheit: Im Vergleich zu anderen P2P-Anbietern ist Bondora besonders krisensicher. Das Unternehmen arbeitet profitabel und hat erhebliche Rücklagen, durch die man auch schwere Zeiten überstehen kann.

- Tägliche Auszahlungen: Dein Kapital wird täglich verzinst. Dadurch entsteht ein zusätzlicher Schneeballeffekt und dein Vermögen vergrößert sich schneller als zum Beispiel bei monatlicher Auszahlung.

- Einfache Bedienung: Für Bondora benötigst du kein Fachwissen, vorherige Erfahrungen, Zeit oder Aufmerksamkeit. Geld einzahlen genügt, um Zinsen zu erhalten.

- Transparenz: Das Unternehmen bewirbt sich um eine Banklizenz. Damit einher geht unter anderem vollständige Transparenz über alle Geschäftszahlen. Wir Investoren haben somit einen sehr guten Einblick!

- Tagesgeld-Alternative: Anstatt nur eine von vielen, sehr ähnlichen P2P-Plattformen zu sein, positioniert man sich als besser verzinste Alternative zum typischen Tagesgeldkonto.

- Nützliche Extras: Der Kundenservice arbeitet nach meinen Erfahrungen schnell und zuverlässig. Zudem gibt es eine gute Deutsche Übersetzung aller Funktionen, einen Steuerbericht und eine praktische App.

- Keine weiteren Abzüge: Es gibt keine Kosten für Investoren, mit Ausnahme einer Gebühr von 1 € bei Auszahlungen.

Nachteile:

- Niedrige Zinsen für P2P-Kredite: Die Zinsen von lediglich 6 % können mit anderen P2P-Anbietern nicht mithalten.

- Fehlende Diversifikation: Bondora vergibt zwar Kredite in unterschiedlichen Ländern; es gibt jedoch keine echte Möglichkeit, dein Investment zu diversifizieren – du bist vollständig von einem Unternehmen abhängig.

- Zinssenkungen: Die Zinsen sanken zuletzt von 6,75 % auf nur noch 6 %. Da das Unternehmen eine Banklizenz anstrebt, sind weitere Senkungen in Zukunft denkbar.

- P2P-Risiko: Nach meinen Erfahrungen ist Bondora einer der sichersten P2P-Anbieter, aber ein Restrisiko bleibt. Unsere Zinsen sind von den Rückzahlungen der Kreditnehmer abhängig. Im Falle einer schwerwiegenden Krise könnten diese ausbleiben und hohe Verluste oder ein vollständiger Zusammenbruch drohen.

Alternativen zu Bondora

Bondora fokussiert sich vollständig auf das Go & Grow Angebot mit 6 % Zinsen bei höchster Verfügbarkeit. Typische P2P-Plattformen wie CrowdedHero, Lande oder Loanch verfolgen ein ganz anderes Konzept und sind somit keine echten Konkurrenten.

Nur ein P2P-Unternehmen hat aktuell ein vergleichbares Produkt: Monefit Smartsaver! Bei beidem Plattformen gibt es schnelle Verfügbarkeit deines Geldes und eine Verzinsung weit über dem, was bei einem Tagesgeldkonto zu holen ist.

Bondora verfolgt dabei eine etwas andere Strategie und möchte eine offizielle Bank, mit zusätzlichen Sicherheiten, werden. Monefit hingegen bleibt der bisherigen Linie treu:

- Bei Monefit liegen die Zinsen bei attraktiven 7,25 % und täglicher Auszahlung. Alternativ kannst du diesen Betrag auf bis zu 10,52 % steigern, wenn du für längere Zeit auf dein Geld verzichten kannst.

- Zusätzliche Sicherheiten sucht man hier vergeblich. Du musst der hinter der Plattform stehenden Creditstar-Group vertrauen.

- Im direkten Vergleich Monefit vs. Bondora sind beide Anbieter grundsätzlich riskant, flexibel und (für P2P-Kredite) mittelmäßig verzinst. Im Detail gibt es jedoch Unterschiede.

- Um dein Risiko zu minimieren, könntest du dich auch bei beiden Anbietern anmelden und dein Kapital aufteilen.

Community Erfahrungen zu Bondora

Die Zinssenkungen kamen bei vielen Investoren nicht gut an. Auch die Mitglieder der Northern Finance Community sind hier keine Ausnahme! Für zahlreiche Anleger ist der Scheidepunkt erreicht, an dem sich Bondora nicht mehr lohnt.

Auf der anderen Seite begrüßen viele die Veränderungen und die Schritte zu mehr Sicherheit. Bondora kann sich durch diese Maßnahmen von der Konkurrenz absetzen und seine eigene, attraktive Nische auf dem P2P-Markt schaffen bzw. weiter ausbauen.

Es bleibt daher spannend zu sehen, wie sich das Geschäft für den P2P-Riesen in Zukunft entwickeln wird. Ich selbst werden mein Investment jedenfalls wieder aufstocken.

Fazit meiner Bondora Erfahrungen: P2P-Pionier auf neuen Wegen

Unter den vielen P2P-Plattformen ist Bondora ganz klar eine Sonderform: Man hat sich komplett von manuellen Investments verabschiedet und bietet nur noch “Go & Grow” an. Hier erhältst du mit 6 % zwar weniger Zinsen als bei der Konkurrenz; im Gegenzug gibt es aber zusätzliche Sicherheiten und dein Geld ist jederzeit verfügbar.

Damit positioniert sich das P2P-Unternehmen als attraktive Alternative zum normalen Tagesgeld. Mit den bisherigen Mitbewerbern wie Mintos, Ventus oder Debitum hat man hingegen immer weniger gemeinsam. Auf dem europäischen Markt bietet aktuell nur Monefit Smartsaver ein ähnliches Produkt.

Bist du auf der Suche nach einer guten Alternative zum Tagesgeld – zum Beispiel, um deinen Notgroschen zu parken – könnte der P2P-Pionier aus Estland genau das richtige für dich sein!

Für Investoren, die mit sehr hohen Zinssätzen ihr Geld vermehren möchten, ist Bondora jedoch ganz klar die falsche Adresse. In diesem Fall empfehle ich einen Blick in mein P2P-Kredite-Ranking. Dort findest du Anbieter mit deutlich höheren Zinsen, aber auch größerem Risiko.

FAQ – Häufig gestellte Fragen