Sempre più investitori investono negli ETF. Essi ti impediscono di perdere costantemente denaro e ti proteggono dall’inflazione. Inoltre, ti aiutano a costruire un patrimonio a lungo termine. Potresti voler ottenere un rendimento più elevato o provvedere alla tua famiglia dal punto di vista economico. Ma come si fa a trovare gli ETF adatti? In questo articolo scoprirai cosa rende un ETF eccellente e come sceglierlo!

Aspetti rilevanti:

- Il tuo ETF migliore deve essere adatto a te e ai tuoi obiettivi finanziari.

- Presta attenzione a questi aspetti per costruire un portafoglio diversificato ed evitare errori

- Controlla questi costi per ottenere il massimo rendimento possibile

- Questa classe di investimento rappresenta un’interessante alternativa ai fondi negoziati in borsa

Che cos’è un ETF?

Forse anche tu ti sei chiesto come puoi guadagnare con le azioni con meno rischi? Gli ETF offrono un modo per beneficiare di rendimenti potenziali interessanti mantenendo i rischi relativamente bassi. Di seguito analizziamo la definizione, la spiegazione, i vantaggi e gli svantaggi di questo investimento.

[o

Definizione e spiegazione

Gli ETF sono fondi negoziati in borsa legati a un indice. Il fondo cerca di seguire il più possibile il rispettivo indice e di ottenere il suo rendimento medio.

Tutti gli investitori versano congiuntamente in un fondo. Il patrimonio viene investito in un investimento specifico, ad esempio in materie prime, azioni, obbligazioni o metalli preziosi. Si fa una distinzione di base tra due diversi tipi di investimento:

- Gestione attiva del fondo: il gestore seleziona in modo specifico i titoli contenuti nel fondo con l’obiettivo di generare un rendimento superiore. Questo tipo di fondo è generalmente caratterizzato da costi più elevati.

- Gestione passiva dei fondi: dietro ai fondi passivi non c’è una gestione del fondo. Le commissioni sono più basse perché non è necessario pagare il gestore del fondo. I fondi passivi tendono a non generare un rendimento in eccesso, poiché l’obiettivo è quello di raggiungere il rendimento medio del rispettivo indice. Gli ETF sono investimenti passivi.

Gli ETF sono un investimento finanziario con un orizzonte di investimento a lungo termine. Sono particolarmente adatti per obiettivi a lungo termine: provvedere alla propria famiglia dal punto di vista economico, risparmiare per i propri figli o provvedere alla vecchiaia. Il lungo orizzonte temporale bilancia le fluttuazioni, sfrutta l’effetto dell’interesse composto e aumenta la sicurezza.

I migliori ETF: vantaggi e svantaggi

Oltre alle prestazioni dell’ETF, grazie agli interessanti rendimenti potenziali, i fondi negoziati in borsa offrono ulteriori vantaggi.Quanto sono sicuri gli ETF? La sicurezza è relativamente alta rispetto ad altri investimenti e può essere ulteriormente migliorata individualmente dall’investitore:

- Possibilità di un’ampia diversificazione del rischio: con l’aiuto di questo investimento è possibile diversificare notevolmente il proprio portafoglio. Molti ETF investono in diverse centinaia o migliaia di società e in questo modo possono ridurre significativamente il rischio di perdita. È importante investire in aziende e paesi diversi.

- Categorizzazione legale: gli ETF sono classificati come attività speciali. Il denaro investito dagli investitori viene conservato separatamente dalle attività della società del fondo. Se il tuo broker o la tua banca falliscono, i tuoi beni sono protetti e verrai rimborsato.

Come già detto, i costi dei fondi passivi e attivi sono diversi. I fondi attivi applicano commissioni comprese tra l’1,5 e il 2% del patrimonio. I costi dei fondi passivi, come gli ETF, invece, si aggirano tra lo 0,1 e lo 0,8% del patrimonio investito.

Un altro vantaggio è la trasparenza. La composizione esatta viene aggiornata regolarmente sui siti web dei rispettivi fornitori. Anche altre informazioni possono essere visualizzate sui siti web, garantendo la trasparenza per gli investitori.

Il seguente aspetto gioca un ruolo nella questione “azioni o ETF“: gli ETF sono una classe di investimento adatta ai principianti. Sono facili da capire, relativamente sicuri e offrono opzioni adatte ai principianti. I piani di risparmio possono essere creati con piccole somme. Con la maggior parte dei fornitori puoi investire a partire da un solo euro.

È bene sapere che:

Esempi come la creazione di un piano di risparmio mostrano l’alto grado di flessibilità degli ETF. I piani di risparmio possono essere aumentati, diminuiti o sospesi in modo flessibile, a seconda della tua situazione attuale.

D’altro canto, gli ETF presentano anche svantaggi e rischi:

- Fluttuazioni: Come altri titoli negoziati in borsa, sono soggetti a fluttuazioni di prezzo. Queste possono essere ben bilanciate con un orizzonte di investimento lungo. È importante non farsi guidare dalle emozioni e seguire la propria strategia anche quando i prezzi sono in calo.

- ETF tematici: gli ETF tematici investono in aree innovative che potrebbero contenere le tendenze del futuro. Sono più adatti a investitori esperti, in quanto la speculazione gioca un ruolo fondamentale. Spesso si tratta di ETF con rendimenti elevati. Inoltre, investono in un solo settore e quindi non sono sufficientemente diversificati, il che rende l’investimento ancora più rischioso.

- Rischio di controparte: i cosiddetti swap sono operazioni di scambio tra banche e società di fondi. Anche gli ETF sintetici sono swap e sono associati a dei rischi. Vengono negoziati al di fuori della borsa valori con il coinvolgimento di una terza parte. Il rischio di controparte descrive il rischio che il partner contrattuale diventi insolvente.

I migliori ETF – Come faccio a trovare quelli giusti per me?

In cosa dovrei investire per raggiungere i miei obiettivi finanziari? Ci sono diversi aspetti che dovresti considerare quando scegli un ETF. Alcuni dei punti elencati dipendono dal singolo investitore e sono rivolti a preferenze diverse. Il tuo investimento deve essere adatto a te e ai tuoi obiettivi.

Diversificazione

Il termine descrive una strategia in cui un investimento e un portafoglio sono organizzati nel modo più ampio possibile. L’obiettivo è quello di coprire molti settori e paesi per bilanciare i rischi.

Ad esempio, se un investitore ha privilegiato un settore che sta registrando un andamento peggiore del previsto, i prezzi delle azioni possono scendere bruscamente. Se invece il portafoglio è ampiamente diversificato e investe in diversi settori, i prezzi più bassi possono essere ammortizzati da altri settori: Il portafoglio è più protetto dalle fluttuazioni!

- Portafogli vari e diversificati riducono il rischio di perdite

- Trattandosi di fondi negoziati in borsa, le fluttuazioni sono comunque prevedibili.

- La diversificazione si riferisce sia al tuo portafoglio nel suo complesso che a investimenti specifici.

- Se si presta attenzione a una sufficiente diversificazione, i fondi negoziati in borsa possono essere il miglior investimento senza rischi

La diversificazione può essere ottenuta con diverse classi di attività. Tuttavia, gli ETF facilitano particolarmente il tuo compito di investitore, in quanto investono essi stessi in un gran numero di titoli. Tuttavia, devi assicurarti che siano inclusi un numero sufficiente di società e paesi. Se sei interessato a diversi fondi negoziati in borsa, è consigliabile evitare sovrapposizioni.

È bene sapere che:

L’indice MSCI World è un ETF adatto ai principianti. Investe in oltre 1.600 società di tutto il mondo. Copre le aziende più importanti dei paesi industrializzati. Grazie all’elevato numero di società, l’investimento offre una sufficiente diversificazione.

La distribuzione: accumulare e distribuire ETF

Quando le società generano profitti, possono decidere di distribuirli agli azionisti sotto forma di dividendi. Il pagamento di tali utili è a discrezione della società. Gli ETF distribuiscono i dividendi in due modi diversi:

- ETF a distribuzione: i dividendi vengono pagati a intervalli fissi e regolari, ad esempio una volta all’anno o una volta al trimestre. Gli interessi vengono trasferiti direttamente sul tuo conto di regolamento. Il valore del tuo fondo negoziato in borsa diminuisce durante questo processo.

- ETF ad accumulazione: con questa variante non ricevi alcun interesse. I dividendi vengono invece utilizzati per acquistare nuove azioni e reinvestiti direttamente nell’ETF. In questo modo, tutto il denaro rimane nel fondo.

Quale sia la variante migliore dipende dalle tue preferenze. La variante ad accumulo è particolarmente adatta agli investitori che vogliono accumulare un patrimonio a lungo termine. Gli investimenti reinvestiti ti assicurano che non riceverai distribuzioni regolari sul tuo conto, ma avrai investito più denaro che lavorerà per te e genererà ulteriori rendimenti.

Gli ETF a distribuzione sono adatti agli investitori che vogliono beneficiare di un reddito regolare per poi utilizzare questo denaro per altri scopi. Ad esempio, puoi usarlo per acquistare prodotti o investire gli interessi in altre classi di attività.

Attenzione!

In questo modo, puoi beneficiare dell’interesse composto. Il capitale degli interessi reinvestiti viene reinvestito e guadagna interessi allo stesso modo del resto del denaro investito. Questa variante è particolarmente adatta per un’efficace accumulazione di ricchezza a lungo termine con l’aiuto degli ETF.

Volume del fondo

Il volume del fondo descrive il capitale totale investito in un fondo e disponibile come investimento. Gli investimenti con un basso volume di fondi hanno un rischio maggiore che il fondo venga chiuso o fuso con un altro fondo. Questo può comportare un aumento dei costi se, ad esempio, vuoi ritirare il tuo denaro e spostarlo su un altro investimento.

È bene sapere che:

Per evitare questo scenario, devi assicurarti che il volume del fondo sia sufficientemente grande quando selezioni i tuoi ETF. Il volume del fondo dovrebbe essere di almeno 100 milioni di euro.

Piano di risparmio o investimento una tantum?

Forse ti stai chiedendo se sia meglio acquistare un ETF o creare un piano di risparmio. La scelta più adatta dipende da quali sono i tuoi obiettivi e da quanto denaro hai già risparmiato per investire in un ETF.

Si può parlare di investimento unico se si investe una sola volta in un ETF. Puoi trarre vantaggio se hai già risparmiato una somma consistente e decidi di investirla interamente. In questo modo il tuo denaro ha più tempo per lavorare per te e generare ulteriori rendimenti.

Se scegli questa opzione, il momento in cui inizi a investire nel tuo ETF gioca un ruolo importante. Le fluttuazioni dei prezzi possono avere un impatto maggiore rispetto a un piano di risparmio con piccoli importi mensili. Tieni presente quanto segue:

- Può essere difficile trovare il punto di ingresso ottimale se vuoi investire una somma maggiore in ETF.

- In questo caso può accadere che l’investitore acquisti ad un prezzo molto alto e costoso.

- Un cattivo tempismo può ridurre significativamente i rendimenti futuri

- D’altra parte, un orizzonte di investimento il più lungo possibile può aiutare a bilanciare le fluttuazioni e gli scarsi punti di ingresso.

Un piano di risparmio è adatto a te se sei un principiante o se vuoi iniziare a investire regolarmente con piccole somme. Non importa quando inizi, perché i trasferimenti vengono effettuati automaticamente. Il piano di risparmio in ETF ha anche il vantaggio di doverlo impostare una sola volta e l’accumulo di ricchezza a lungo termine continua da solo.

- Effetto costo-media: ottieni il prezzo medio d’acquisto, poiché a volte investirai in modo più costoso e a volte in modo più vantaggioso.

- Difficoltà di ingresso ridotte: Con la maggior parte dei provider puoi investire cifre molto basse. Un investimento mensile di soli 25 euro può aiutarti a costruire una fortuna a lungo termine.

- Investimento passivo: Una volta impostato, il tuo piano di risparmio non ti costa più alcuno sforzo e funziona in modo passivo e automatico.

Tieni presente i costi e le commissioni degli ETF

L’acquisto di un ETF comporta costi diversi. Vale la pena confrontare i fornitori e gli investimenti online per trovare le opzioni migliori e più convenienti. Le commissioni permanenti, in particolare, dovrebbero essere basse per non ridurre il tuo rendimento.

Un dato importante per l’acquisto di ETF è il TER, il Total Expense Ratio. Si tratta del rapporto di spesa totale, che indica i costi annuali dell’ETF. Sono inclusi i seguenti costi:

- Commissioni di custodia

- Diritti di licenza

- Costi amministrativi

- Costi di distribuzione

Non sono inclusi altri costi come i costi di transazione, le tasse, le commissioni d’ordine, lo spread o le commissioni di swap. I fondi attivi hanno in genere un TER più alto perché sono gestiti da un gestore che viene pagato con i costi più elevati. I fondi passivi, come gli ETF, hanno solitamente un TER annuale compreso tra lo 0,1 e lo 0,5%.

Un altro tipo di costo che devi prendere in considerazione è quello delle cosiddette commissioni d’ordine. Esistono diversi modelli per questo aspetto. Spesso c’è un importo fisso per ogni acquisto che il tuo provider detrarrà. In altri modelli, l’importo della commissione dipende dall’importo investito.

Potrebbe essere previsto anche un costo per il centro di negoziazione. I prezzi variano a seconda del centro di negoziazione selezionato. L’importo è determinato dal fornitore del conto deposito. Se opti per l’opzione trader diretto, i costi sono spesso annullati.

ETF Alternative – Investieren in P2P Kredite

In linea di principio, gli ETF sono investimenti con rendimenti elevati. Se il tuo obiettivo di base è quello di aumentare il tuo rendimento e costruire un patrimonio a lungo termine, i prestiti P2P potrebbero interessarti. Il termine P2P o peer-to-peer indica i prestiti concessi tra due privati. In questo caso non è coinvolta una banca.

L’eliminazione della banca è accompagnata da una serie di vantaggi: da un lato, non c’è bisogno di una lunga burocrazia. D’altro canto, quando i privati vogliono richiedere un prestito, i tempi di attesa possono essere lunghi. In qualità di investitore, hai l’opportunità di sostenere progetti privati e di accorciare notevolmente i tempi di attesa degli interessati, beneficiando dei tassi di interesse.

Questi prestiti e gli scambi tra privati sono intermediati da una piattaforma P2P. Queste supportano gli investitori emettendo rating di credito. Questo viene utilizzato per valutare il grado di rischio dei prestiti. Puoi utilizzare questo indicatore per costruire un portafoglio diversificato e concentrarti su rating diversi per aumentare la sicurezza del tuo investimento.

Un vantaggio particolare dell’investimento di denaro è l’interessante rendimento potenziale. Il denaro che presti ad altri privati ti viene restituito con gli interessi. In alcuni casi i rendimenti possono essere elevati e ciò può aiutarti ad accumulare un ulteriore reddito passivo.

Conclusione: trova i migliori ETF e approfitta dell’accumulo di ricchezza a lungo termine

Quando si cercano gli ETF, è necessario fare una ricerca approfondita, poiché si tratta di un investimento con un orizzonte temporale lungo. Idealmente, hai a disposizione alcuni decenni per lasciare che l’interesse composto lavori per te e per sfruttare al meglio il tuo patrimonio.

Quando scegli il tuo ETF, devi considerare diversi aspetti. Una sufficiente diversificazione in diverse aree e paesi ti aiuta ad aumentare la sicurezza. Si deve tenere conto anche del volume del fondo, che deve essere di almeno 100 milioni di euro.

Anche gli ETF sono soggetti a decisioni individuali, che possono variare a seconda delle preferenze dell’investitore. Si può optare per una variante a distribuzione o ad accumulazione. È possibile effettuare un investimento una tantum o impostare un piano di risparmio per accumulare il proprio patrimonio a lungo termine.

Se ti informi in modo dettagliato, ti prendi il tempo necessario per selezionare gli ETF adatti e presti attenzione alla sicurezza del tuo portafoglio, nulla osta all’accumulo di ricchezza a lungo termine! Per saperne di più su “Confronto tra portafogli di ETF” o “ETF del settore finanziario” clicca qui.

FAQ – Domande frequenti sui migliori ETF

È già successo a molti investitori: Una crisi ha scosso l’economia e ha avuto un impatto negativo sugli investimenti. In questo modo, molti investitori hanno già perso gran parte del loro denaro duramente guadagnato. È quindi comprensibile che tu ti chieda come puoi costruire un portafoglio stabile. Esiste un investimento a prova di crisi? In questo articolo scoprirai quali sono gli aspetti da tenere in considerazione per proteggere il tuo portafoglio in modo da poter rimanere tranquillo in tempi economici difficili.

Aspetti rilevanti:

- Le crisi economiche, come quelle causate dalla pandemia di coronavirus degli ultimi anni, hanno un forte impatto su molte classi di asset.

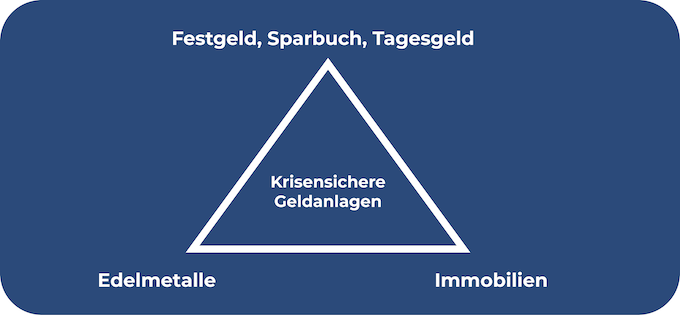

- Gli investimenti a prova di crisi come i metalli preziosi, i depositi a tempo determinato o il denaro overnight possono offrire sicurezza e bilanciare il tuo portafoglio.

- Concentrandoti su diverse classi di attività, puoi generare rendimenti e dare importanza alla sicurezza.

- Segui questi consigli per aumentare la sicurezza delle classi di attività ad alto rendimento

Come si comportano gli investimenti nelle crisi economiche

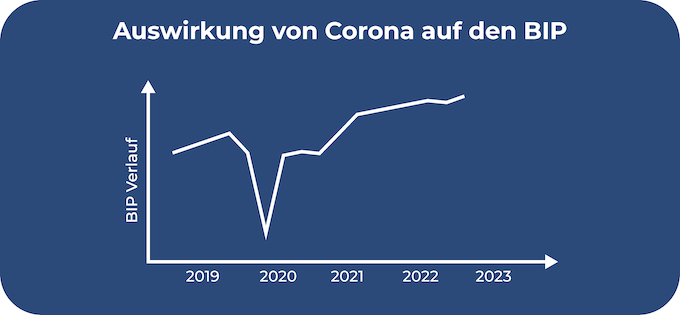

Negli ultimi anni l’economia è stata soggetta a diverse influenze: La guerra in Ucraina, l’alta inflazione e la pandemia di coronavirus. In pochi anni possono verificarsi forti fluttuazioni che hanno un impatto sull’economia.

Effetti delle crisi sugli investimenti finanziari

Questi tempi sono particolarmente difficili per i giovani investitori. Forse non ti senti ancora sicuro di gestire il tuo denaro in caso di crisi economica. Si pone il problema di cosa fare con i tuoi beni. Quali sono le classi di investimento a prova di crisi? Come puoi investire il tuo denaro per proteggerlo dall’inflazione?

Attenzione!

In tempi di crisi economica, la forza economica delle famiglie diminuisce. Di conseguenza, le aziende realizzano meno fatturato, causando un ulteriore crollo dell’economia. Forse hai anche notato che i prezzi delle tue azioni sono scesi in questi periodi. Di conseguenza, la domanda di investimenti a prova di crisi è in aumento.

- I diversi investimenti reagiscono in modo diverso alle crisi economiche

- Se hai investito in forme di investimento dipendenti dall’economia e c’è una crisi economica, anche tu ne sentirai le conseguenze: potrebbero esserci perdite a breve termine.

- È importante non vendere in tempi di crisi economica.

- I mercati azionari di solito si riprendono abbastanza rapidamente dopo le crisi economiche.

- Gli investitori esperti reagiscono con prudenza alle crisi e non vendono i loro investimenti.

- In linea di principio, il rischio del tuo portafoglio può essere ridotto

- Se si presta attenzione a una sufficiente diversificazione in diverse classi di attività, non tutti gli investimenti subiscono le stesse conseguenze in caso di crisi economica.

- I prezzi dell’oro e delle azioni si muovono spesso in direzioni opposte durante le crisi economiche, ad esempio

- È molto meno probabile che le crisi economiche portino a perdite finanziarie, soprattutto per gli investitori a lungo termine, in quanto questi ultimi si limitano a “stare fuori” dalla crisi in questione.

La natura particolare dell’economia attuale

L’attuale guerra in Ucraina sta avendo un impatto sull’economia. La situazione è particolarmente difficile perché anche gli ultimi anni sono stati ricchi di difficoltà economiche. La pandemia di coronavirus e l’alta inflazione stanno mettendo a dura prova l’economia.

È bene sapere che:

La pandemia di coronavirus, in particolare, ha messo in difficoltà molte aziende, che sono state costrette a chiudere per lunghi periodi di tempo e sono state a malapena in grado di vendere beni o servizi. In questi tempi di incertezza, le famiglie hanno speso molto meno, alimentando ulteriormente la crisi di molte aziende.

Alcune delle conseguenze di questo periodo si fanno ancora sentire: i prezzi dell’energia sono aumentati notevolmente e c’è una prolungata carenza di alcune materie prime. Nessuno può prevedere quanto durerà la guerra in Ucraina, ad esempio, e quali saranno le conseguenze economiche per le famiglie.

I prezzi elevati dell’energia e la forte inflazione spesso portano a una riluttanza all’acquisto. Questo è particolarmente sentito dalle aziende che poi hanno costi più elevati. Questi problemi sono aggravati dalle interruzioni della produzione in Cina, dalle strozzature nei trasporti e dalle interruzioni della catena di approvvigionamento.

Opportunità e rischi degli investimenti a prova di crisi

Le crisi economiche non comportano solo rischi, ma anche opportunità che gli investitori esperti possono sfruttare. È importante non fare vendite affrettate, ma analizzare con calma la propria situazione finanziaria.

Opportunità in tempi di crisi economica:

- Rendimenti in aumento: con il tempo, l’economia si riprenderà da una crisi. Questo fa sì che i prezzi delle classi di attività tornino a salire. Questa fase ti offre interessanti opportunità per ottenere rendimenti elevati.

- Prezzi favorevoli: Il calo dei prezzi, a volte brusco, durante le crisi economiche ha il vantaggio di poter essere acquistato a prezzi vantaggiosi. Spesso si tratta di buone opportunità per gli investitori esperti che possono acquistare a buon mercato e approfittare del successivo aumento dei prezzi dopo la crisi.

- Diversificazione: le diverse classi di attività reagiscono in modo diverso alle crisi. Soprattutto in tempi di crisi, gli investitori spesso si rendono conto di quanto sia importante una sufficiente diversificazione per rendere il portafoglio più resistente e più sicuro in generale.

Rischi in tempi di crisi economica:

- Incertezze: I momenti economici difficili spesso vanno di pari passo con l’incertezza e l’emotività. In queste fasi, spesso è più difficile prendere decisioni di investimento valide senza farsi influenzare eccessivamente dalla situazione attuale e adottando una visione a lungo termine.

- Alta volatilità: la volatilità spesso aumenta durante le crisi economiche. Ci possono essere forti e imprevedibili fluttuazioni in diversi sistemi. In alcuni casi, questo può portare al nervosismo degli investitori e sfociare nel panic selling.

Investire a prova di crisi con queste classi di attivi

Come hai visto, gli investitori stanno affrontando una serie di difficoltà dovute a varie crisi e alle loro conseguenze. Queste crisi economiche stanno aumentando la richiesta di investimenti a prova di crisi. Ma qual è il miglior investimento senza rischi?

1. depositi a tempo determinato, conti di risparmio e call money come investimento

I depositi a tempo determinato, i libretti di risparmio e i conti call money sono considerati investimenti particolarmente sicuri. Sono particolarmente apprezzate dagli investitori con un’elevata esigenza di sicurezza. Tuttavia, non offrono quasi nessun interesse e sono al di sotto del tasso di inflazione, motivo per cui è consigliabile non investire esclusivamente in queste forme di investimento.

È bene sapere che:

La garanzia legale sui depositi assicura l’elevata sicurezza di queste classi di attività. In caso di fallimento di una banca, la legge tutela 100.000 euro per banca e cliente.

Se hai investito parte del tuo patrimonio in questi investimenti, è consigliabile controllarli regolarmente. Le banche cambiano continuamente le loro condizioni, per questo motivo potresti considerare di cambiare banca se trovi un’offerta particolarmente interessante.

Le offerte su Internet sono utili perché ti permettono di fare confronti rapidi ed efficaci. Se ti sembra troppo dispendioso cambiare regolarmente banca, è consigliabile fare una ricerca approfondita prima di prendere una decisione definitiva.

Attenzione!

Idealmente, dovresti conservare due o tre mesi di reddito netto in queste classi di attività. Se dovessero verificarsi eventi imprevisti, hai un gruzzolo a prova di crisi su cui puoi fare affidamento rapidamente e in qualsiasi momento.

2. classe d’investimento dei metalli preziosi

Probabilmente avrai anche sentito dire che i metalli preziosi, in particolare gli investimenti in oro, sono considerati una classe di attivi a prova di crisi. I metalli preziosi come l’argento, l’oro e il platino sono risorse limitate e quindi non sono disponibili all’infinito. Questo ha il vantaggio di garantire un certo livello di conservazione del valore.

Va comunque detto che il prezzo dell’oro può essere soggetto a forti fluttuazioni. L’acquisto di oro comporta anche un certo rischio valutario, poiché l’oro viene scambiato in dollari.

È bene sapere che:

I metalli preziosi possono avere senso se una piccola parte del tuo patrimonio è investita in essi. In questo modo, l’oro può essere aggiunto al portafoglio e ridurre il rischio complessivo del tuo portafoglio. Tuttavia, se vuoi ottenere un guadagno, provvedere alla tua famiglia o alla tua vecchiaia, sono meno adatti.

Se sei interessato all’oro, dovresti anche considerare la possibilità di conservarlo. L’oro può essere conservato a casa in una cassaforte, ma questo comporta una certa dose di rischio. È possibile anche stipulare un’assicurazione contro il furto o delle cassette di sicurezza in banca, ma anche queste hanno un costo.

3. garantire un investimento sicuro attraverso la proprietà

Gli immobili sono molto richiesti e rappresentano un’opzione di investimento sicura. In tempi di incertezza economica, gli immobili sono più resistenti all’inflazione, ad esempio. Esistono diversi modi per trarre profitto dal mercato immobiliare.

È bene sapere che:

Da un lato, è possibile acquistare un immobile per uso personale. In questo modo, potrai vendere in un secondo momento e beneficiare dell’aumento di valore.

Un’altra opzione è rappresentata dagli immobili a reddito, ossia la locazione di immobili già acquistati. Si tratta di investimenti con rendimenti elevati. Forse hai appena iniziato a lavorare e al momento non hai la possibilità di acquistare un immobile. Tuttavia, se vuoi comunque trarre vantaggio dal mercato immobiliare, la terza opzione di investimento può fare al caso tuo.

I fondi immobiliari aperti sono disponibili anche per gli investitori con un patrimonio minore. I fondi immobiliari offrono meno sicurezza, ma aumentano le possibilità di ottenere un rendimento interessante. Nell’ambito del tuo portafoglio, potrebbero fungere in parte da miscela e compensare gli investimenti sicuri ma meno redditizi.

A prova di crisi e di rendimento? Presta attenzione a questi aspetti!

Le opportunità di investimento che ti abbiamo presentato finora sono state pensate per inserire una componente di sicurezza nel tuo portafoglio. In questo modo è possibile ridurre il rischio complessivo del tuo portafoglio, rendendolo più resistente, soprattutto nei momenti di difficoltà economica.

Attenzione!

Ciononostante, c’è un problema: come hai visto, molte delle classi di attività menzionate finora non offrono quasi nessuna opportunità realistica di raggiungere la libertà finanziaria. Soprattutto se vuoi utilizzare una classe di attivi per provvedere alla tua famiglia o per risparmiare per la vecchiaia, devi trovare il modo di generare rendimenti.

Una volta che ci si rende conto di questo, la domanda sorge spontanea: ci sono modi per ottenere rendimenti interessanti e aumentare la sicurezza? Se pensi a classi di attività che generano rendimento, ti vengono in mente le azioni o il P2P. Ma le azioni sono tutte ad alto rischio, non è vero? E un portafoglio P2P è serio, visti gli alti rendimenti?

Rendimenti e sicurezza con P2P ed ETF?

I prestiti P2P o peer-to-peer sono concessi da un privato a un altro privato. Questo trading è reso possibile dalle piattaforme P2P. Aiutano gli investitori a trovare i prestiti adatti e permettono di investire direttamente. In questo modo, anche i privati possono ottenere prestiti senza ricorrere a un tradizionale prestito bancario.

I prestiti P2P presentano diversi vantaggi. Permettono di ottenere alti rendimenti e di investire in una varietà di prestiti diversi. Questo ti permette di ottenere tassi di interesse interessanti. Ma è possibile superare la crisi con i prestiti P2P, anche se sono più rischiosi di altre classi di attività?

Chiediamoci brevemente: quali sono i rischi dei prestiti P2P?

- Rischio di insolvenza: il rischio di insolvenza significa che il mutuatario potrebbe non essere più in grado di pagare. Gli investitori che conoscono i rischi dei prestiti P2P sanno anche come ridurli al minimo. Puoi ridurre il rischio di insolvenza dei prestiti P2P attraverso la diversificazione.

- Insolvenza del fornitore P2P: anche la piattaforma vera e propria comporta un rischio. Alcuni fornitori non sono regolamentati e quindi rischiosi per gli investitori. In caso di insolvenza, gli investitori possono perdere i loro soldi perché non esiste una protezione dei depositi. Tuttavia, esistono scambi P2P regolamentati che vengono monitorati e sono quindi molto più sicuri. In linea di principio, dovresti investire in prestiti europei.

- Valutazione creditizia errata: i fornitori di P2P emettono i cosiddetti rating creditizi per i loro mutuatari. Questi hanno lo scopo di aiutare a valutare il rischio per gli investitori. Tuttavia, i mercati sono ancora relativamente giovani e a volte mancano di esperienza, il che può significare che alcuni prestiti sono in realtà più rischiosi di quanto il loro rating indichi. A tal fine, è particolarmente importante che le informazioni sul credito vengano lette con attenzione e vagliate in modo critico. Un’ulteriore sicurezza è data dalla suddivisione dei dati su diverse piattaforme P2P.

Gli ETF offrono un altro modo per ottenere rendimenti interessanti. Le strategie degli ETF consentono agli investitori di investire in azioni in modo semplice ed economico. Il vantaggio particolare è la diversificazione. Questo li rende molto più sicuri rispetto all’investimento in singole azioni. Un ETF particolarmente consigliato sono gli ETF globali, con i quali gli investitori possono investire nelle aziende più forti del mondo.

Gli ETF sono popolari anche per i loro costi ridotti. Non sono gestiti attivamente e per questo motivo i costi sono solitamente inferiori all’1%. Inoltre, sono liquidi in quanto vengono scambiati in borsa e possono essere acquistati e venduti rapidamente. Tuttavia, gli ETF sono una categoria di investimento a lungo termine, con un orizzonte di investimento di almeno 10 anni.

Come puoi aumentare la sicurezza e ottenere comunque un profitto

I seguenti consigli possono aiutarti a investire il tuo denaro a prova di crisi e a ottenere comunque rendimenti interessanti:

- Mantieni la calma: I momenti di crisi sono spesso caotici e confusi. Per questo è ancora più importante che tu tenga sotto controllo le tue emozioni e non faccia vendite spontanee. Nel corso del tempo, le crisi economiche si ripeteranno, ma sono anche foriere di opportunità.

- Diversificazione: gli esperti consigliano di costruire un portafoglio composto da diverse classi di attività. Una parte dovrebbe funzionare come componente di sicurezza, un’altra come componente di rendimento. Questo bilancia il tuo portafoglio e ti offre entrambe le cose.

- Fai attenzione alla liquidità: Soprattutto in tempi difficili, è importante sapere su quali investimenti puoi o non puoi contare in caso di emergenza. Ottieni una panoramica precisa della liquidità dei tuoi investimenti e investi solo il denaro che non ti serve attivamente nel prossimo futuro.

- Nido d’oro: Anche questo punto è legato alla liquidità. Costruisci un gruzzolo di due o tre mesi di stipendio in modo da non dover ricorrere agli investimenti nei momenti di difficoltà, con un impatto negativo sui tuoi rendimenti e sui tuoi piani finanziari futuri.

Conclusione: rendimenti e sicurezza grazie alla giusta strategia finanziaria

Anche la sicurezza è un aspetto importante quando si parla di finanze. Forse conosci anche persone che hanno subito perdite finanziarie in tempi difficili. Ad esempio, gli investitori inesperti che si sono fatti prendere dal panico durante la pandemia di coronavirus e hanno venduto le loro azioni.

In linea di principio, non esistono sistemi completamente sicuri. Al contrario, puoi ottenere un rendimento minimo o nullo con investimenti molto sicuri. I portafogli misti, composti da una componente di sicurezza e da una componente di rendimento, rappresentano quindi una buona via di mezzo.

Gli investimenti a prova di crisi, come i conti correnti, i conti di risparmio o i conti di deposito a tempo determinato, sono adatti per la componente di sicurezza. Anche i metalli preziosi come il platino, l’oro e l’argento sono molto apprezzati per bilanciare il portafoglio e garantire una maggiore sicurezza.

D’altro canto, esistono opportunità di investimento ad alto rendimento come i prestiti P2P e gli ETF, che consentono agli investitori di ottenere buoni rendimenti e di generare reddito passivo o di accumulare patrimonio.

FAQ – Domande frequenti sugli investimenti a prova di crisi 2024

Essendo probabilmente il neobroker più conosciuto sul mercato tedesco, Trade Republic ha molti fan. Non c’è da stupirsi, visto che in genere qui si ottengono condizioni eccellenti e un’ampia scelta! Ora l’azienda sta facendo il logico passo successivo e si sta espandendo in altri paesi dell’UE.

Tuttavia, l’offerta non è perfetta e in alcuni punti gli investitori devono fare un po’ di attenzione. Ho riassunto per te la mia esperienza pluriennale con Trade Republic e ho evidenziato esattamente i punti in cui il popolare broker brilla e quelli in cui gli investitori dovrebbero essere consapevoli degli svantaggi.

Aspetti rilevanti:

- Un neobroker affermato con un’ampia selezione (oltre 10.400 azioni ed ETF) e costi vantaggiosi (1 euro per esecuzione).

- I famosi piani di risparmio per le azioni e gli ETF sono disponibili in modo completamente gratuito su Neobroker.

- I piani di risparmio sono possibili a partire da 1 euro di tasso di risparmio e l’esecuzione va da settimanale a trimestrale I prezzi e gli spread non sono sempre ideali e non esiste un centro di trading alternativo.

- Può quindi essere utile avere un altro conto di deposito presso un concorrente.

Chi è in realtà Trade Republic?

Se hai sempre voluto negoziare azioni, ETF e altri asset senza pagare enormi commissioni di trading e ricarichi, probabilmente ti sei già imbattuto in questo provider.

L’azienda è stata lanciata in Germania nel 2017. Questo l’ha resa il primo neobroker in Germania. Questo tipo di fornitore di servizi finanziari è caratterizzato da un’offerta puramente online. Non troverai filiali, ma app e siti web che offrono tutto ciò che un investitore desidera – e a un prezzo molto più vantaggioso rispetto alle banche e ai broker tradizionali! Ho avuto modo di fare esperienza con Trade Republic per diversi anni.

Proprio come il modello statunitense Robinhood, lanciato nel 2013, il provider tedesco si basa su una semplice constatazione: gli investitori professionali, le istituzioni finanziarie e simili generalmente non pagano commissioni per le loro transazioni, mentre i piccoli investitori privati spesso pagano percentuali elevate.

Questa situazione può essere cambiata in modo relativamente semplice a vantaggio dei piccoli investitori. Lavorando a stretto contatto con un unico centro di negoziazione e con un modello di commissioni, il neobroker riesce a mantenere questi costi al minimo.

Esperienze di Trade Republic: Prezzi e tempistiche

In genere, ogni transazione può essere eseguita per un euro. In genere gli investitori non devono pagare di più per negoziare azioni, ETF e simili; tuttavia, possono essere aggiunti vari costi aggiuntivi, quindi gli investitori devono rimanere vigili! Leggi l’articolo sui costi nascosti di Trade Republic qui.

Con questa applicazione è disponibile solo un unico centro di trading, la Borsa di Lang&Schwarz. Questo comporta sia vantaggi che svantaggi. Puoi fare trading anche al di fuori degli orari tradizionali, ma molto probabilmente riceverai condizioni meno favorevoli.

La mia esperienza personale con Trade Republic lo conferma: L’orario di negoziazione tipico delle borse tedesche è tra le 09:00 e le 17:30 nei giorni feriali. Se effettui le tue operazioni in questi orari, Neobroker ti offre le condizioni più favorevoli.

Durante i suoi anni di presenza sul mercato tedesco, Trade Republic ha raccolto le opinioni sui desideri dei suoi clienti e ha elaborato le offerte corrispondenti. Ecco perché molti piani di risparmio in ETF e piani di risparmio in azioni, due forme di investimento particolarmente popolari, sono addirittura completamente gratuiti.

È bene sapere che:

Sebbene sia possibile operare anche al di fuori degli orari tipici di negoziazione, le condizioni migliori si ottengono nei giorni feriali tra le 09:00 e le 17:30!

Ampia gamma di ETF, azioni e piani di risparmio

Per essere un neobroker con un unico centro di trading, qui troverai un’ampia offerta. Ad esempio, qui puoi investire in quasi 8.000 azioni diverse!

Inoltre, Neobroker ti offre attualmente più di 2.400 ETF. Questi includono prodotti di iShares, Xtrackers, Amundi e Co. Nell’ottobre 2022, questa gamma è stata drasticamente ampliata ancora una volta. Ora sono disponibili anche società popolari come Vanguard, Invesco e VanEck, la cui assenza in passato rappresentava una lacuna per alcuni investitori.

a l’ampia gamma di piani di risparmio gratuiti è particolarmente interessante. Azioni, ETF e criptovalute possono essere acquistate automaticamente senza commissioni. Anche se non tutti i prodotti sono disponibili come piani di risparmio, la gamma comprende comunque diverse migliaia di titoli.

L’esecuzione può avvenire settimanalmente, ogni 2 settimane, mensilmente o trimestralmente, con un’ampia gamma di opzioni di data (inizio mese, metà mese, ecc.). Puoi iniziare a risparmiare a partire da 1 euro.

Anche l’acquisto di azioni frazionate è particolarmente interessante: Puoi acquistare azioni della società per qualsiasi importo, anche se inferiore al costo di un’azione. Riceverai di conseguenza una parte delle azioni.

Anche in questo caso è evidente la prova pratica nel soddisfare i desideri dei clienti. Con altri neobroker, di solito si cerca invano la funzione Bruchstuck, con grande disappunto degli utenti!

Attenzione!

Nel caso di azioni nominative (ad esempio Adidas, BASF…) tramite un piano di risparmio, viene aggiunta una tassa di 2 euro per l’iscrizione nel registro dei nomi – e questo vale per il piano di risparmio! In questo caso, un singolo acquisto può essere più conveniente di un piano di risparmio.

Casi particolari di criptovalute: cosa devi tenere presente

Anche le criptovalute sono molto popolari e sono disponibili sulla piattaforma. Qui si acquistano valute reali e non ETC, come avviene con altri broker. Tra l’altro, questo ha il grande vantaggio che le tue monete possono essere vendute esentasse dopo un periodo di detenzione di un anno!

Questo non significa che gli ETC siano automaticamente una cattiva scelta. In pratica, però, gli investitori preferiscono acquistare la criptovaluta vera e propria. Una commodity negoziata in borsa tramite la rispettiva moneta deve essere scambiata in borsa, distruggendo così alcuni dei vantaggi di Bitcoin e co.

Questo fa di Trade Republic il miglior broker per le criptovalute? Purtroppo no! I servizi del neobroker sono soggetti a una commissione aggiuntiva dell’1,5%, che rende il trading di criptovalute molto costoso. Altri exchange di criptovalute, invece, offrono commissioni di una frazione di punto percentuale e sono quindi molto più adatti, almeno per le transazioni regolari!

Inoltre, con il tedesco Neobroker non sei in pieno possesso delle tue monete, in quanto non è possibile un trasferimento. La società si occupa di conservare le tue monete in un portafoglio, ma tu non puoi accedervi realmente. Ciò significa che non puoi inviare o ricevere valute. Tuttavia, questo servizio di deposito è gratuito.

Le esperienze di Trade Republic sono positive grazie a un’ottima app

Se hai già utilizzato la piattaforma in passato, probabilmente rimarrai colpito dall’ottima applicazione. Questo dimostra che l’azienda si concentra totalmente sulla buona usabilità.

Per molto tempo non c’è stata un’alternativa all’applicazione per smartphone. La versione desktop è stata aggiunta solo qualche mese fa. Questa attenzione è stata degna di nota, poiché le recensioni degli utenti sono influenzate in modo significativo dall’app ben progettata e potente.

Ad esempio, qui troverai molte più informazioni sui rispettivi asset rispetto alla concorrenza, un’utile watchlist, i derivati associati e molto altro ancora; inoltre, sebbene i possibili moduli d’ordine siano estremamente limitati, sono chiari e veloci da usare nell’app.

Esperienze di Trade Republic – Le mie esperienze negative

In generale, il neobroker tedesco offre un ingresso estremamente favorevole nel mondo della finanza ed è quindi giustamente apprezzato da centinaia di migliaia di investitori. Tuttavia, non è tutto oro quello che luccica e vanno citate anche alcune esperienze negative.

Come investitore, puoi concludere transazioni con il provider tedesco solo attraverso un unico centro di negoziazione, la Borsa Lang&Schwarz. Ciò significa che sei vincolato alla selezione e ai prezzi di questa borsa.

In pratica, questo significa che hai accesso a poco più di 10.000 azioni ed ETF. Questo dovrebbe essere più che sufficiente per la maggior parte degli investitori. Tuttavia, se sei alla ricerca di titoli esotici, le cose possono diventare difficili.

Siccome non è disponibile un centro di negoziazione alternativo sei anche legato ai prezzi e agli spread della borsa di L&S. Un’occhiata alla concorrenza o un rapido controllo dei prezzi su altre borse valori rivela spesso piccole differenze. Questo perché Trade Republic riceve una commissione da L&S per le transazioni: è l’unico modo per realizzare i prezzi di trading vantaggiosi. Tuttavia, tale pagamento in background può avere un impatto negativo sui nostri prezzi.

Trade Republic ha esperienza di questo problema e ha persino creato una propria pagina in cui l’azienda vuole dimostrare quanto sia effettivamente vantaggiosa la sua offerta. Secondo il fornitore di servizi finanziari, gli spread (differenza tra il prezzo di acquisto e di vendita) sono migliori del 43% rispetto a XETRA, la più grande borsa valori tedesca.

Tuttavia, l’importanza di questo confronto è limitata, poiché XETRA è utilizzato principalmente da trader professionisti, mentre il neobroker tedesco si rivolge a clienti privati con piccoli portafogli. Inoltre, lo studio che avrebbe dovuto dimostrare questo fatto è stato commissionato dalla stessa Trade Republic, il che lascia sempre un cattivo retrogusto.

Esperienza con Trade Republic per quanto riguarda gli interessi sui depositi in contanti

I tassi di interesse sono in aumento da diversi mesi e le banche e i broker stanno trasferendo i vantaggi a te: chiunque abbia un capitale inutilizzato sul proprio conto riceve un interesse del 2,0% all’anno.

Naturalmente, questo vale solo per il “capitale libero“, cioè per il denaro che non è stato investito in azioni, ETF e simili. Il calcolo viene sempre effettuato su base giornaliera, quindi non devi conservare il tuo denaro per un anno intero: puoi guadagnare un piccolo reddito da interessi per un solo giorno.

C’è un limite massimo di 50.000 euro. Tutto ciò che supera questo importo non produce più interessi. Poiché non devi impostare o selezionare nulla e ricevi gli interessi automaticamente, questo ti offre un piccolo ma semplice rendimento aggiuntivo.

L’esperienza di Trade Republic è buona, con piccole limitazioni

Trade Republic è giustamente uno dei neobroker tedeschi più popolari. L’ampia gamma e i costi contenuti rendono facile, soprattutto per i principianti, iniziare a creare un patrimonio. A questo contribuisce in modo particolare l’eccellente app, che ha superato la mia prova pratica.

Nell’ottobre del 2022 la società ha ampliato ancora una volta in modo significativo la sua offerta e ora propone più di 10.000 azioni ed ETF. Sono ora disponibili anche i principali fornitori di fondi negoziati in borsa come Vanguard, VanEck e Invesco, la cui assenza costituiva in precedenza un problema.

Inoltre, una buona parte di questi asset viene offerta anche come piano di risparmio – e anche in modo completamente gratuito! Con una rata minima di risparmio di un solo euro, un’esecuzione settimanale, quindicinale, mensile e trimestrale e una data di esecuzione selezionabile, hai un’ampia gamma di opzioni.

Questo dimostra i principali vantaggi di Trade Republic rispetto alla concorrenza, che spesso pone restrizioni molto più severe agli investitori. Anche l’acquisto di azioni frazionate ne è un esempio perfetto, a dimostrazione di come l’azienda risponda ai desideri dei suoi clienti. Non c’è da stupirsi che la maggior parte degli investitori abbia un’esperienza molto positiva con Trade Republic!

L’ampia gamma di prodotti è gestita interamente da un unico centro commerciale, il Lang&Schwarz Exchange. Da qui derivano anche i pochi svantaggi di Trade Republic che vorrei menzionare.

Non è assolutamente garantito che qui otterrai sempre i migliori prezzi e i migliori spread. Soprattutto se operi al di fuori dei normali orari di trading, potresti incorrere in notevoli costi aggiuntivi. Quando si tratta di criptovalute, è chiaro che il neobroker tedesco non è sempre l’opzione più favorevole.

Sulla base di questi fatti e della mia personale esperienza con Trade Republic, il mio consiglio è quindi: integra il tuo conto con uno o più broker per assicurarti le migliori condizioni per ogni transazione. Dato che la registrazione e la gestione del conto sono gratuite ovunque al giorno d’oggi, non dovresti sostenere alcun costo aggiuntivo.

Se sei impostato in questo modo, nulla ti impedisce di investire con successo. Se il neobroker non offre condizioni interessanti per un’azione, un ETF o un altro asset, puoi semplicemente passare alla concorrenza. Quindi nulla può impedirti di accumulare ricchezza!

FAQ – Domande frequenti sulle esperienze con Trade Republic

Forse hai sentito o letto la famosa frase di Warren Buffett: “Se non trovi un modo per fare soldi mentre dormi, lavorerai fino alla morte”. Il suo significato è che dobbiamo risparmiare, investire e creare flussi di reddito che generino denaro senza lavorare attivamente per ottenerlo. Questo garantisce libertà finanziaria, stabilità e sicurezza nella tua vita e riduce la dipendenza dall’assegno mensile.

Questo significa che puoi guadagnare a qualsiasi ora del giorno e della notte, anche quando dormi! Il reddito passivo è il risultato di un sistema in cui prima lavori e poi incassi i tuoi profitti nel tempo. Tuttavia, richiede un investimento iniziale sotto forma di tempo, sforzi e denaro. Al giorno d’oggi, molti dipendenti e imprenditori sono alla ricerca di questi metodi di guadagno per garantirsi una sicurezza finanziaria e aumentare il flusso di cassa con un minimo coinvolgimento attivo.

Reddito passivo: cosa significa?

Il reddito passivo è il denaro che si guadagna senza lavorare regolarmente e con un investimento minimo di tempo e fatica. Alcuni esempi comuni sono i dividendi, l’affitto, il marketing di affiliazione e i diritti di licenza.

Perché le fonti di reddito passive sono così importanti?

Rispetto a un normale rapporto di lavoro, un reddito passivo ti permette di diventare il capo di te stesso senza dover correre il rischio di un lavoro autonomo completo. Costruire un reddito di questo tipo può aiutarti a migliorare la tua stabilità finanziaria, aumentando le riserve finanziarie per le emergenze e gli imprevisti. In altre parole, meno stress e più tempo per te stesso.

A lungo termine, avrai la libertà di lavorare meno e di avere più tempo per i tuoi hobby, per viaggiare e semplicemente per una migliore qualità della vita. Se riuscirai a sostituire l’intero stipendio, avrai guadagnato la possibilità di vivere dove vuoi.

Il reddito passivo è solo una truffa o puoi davvero generare denaro?

Leggendo questo blog, ti renderai conto che guadagnare un reddito passivo non è facile. Devi innanzitutto investire molto tempo, denaro o entrambi, e questo vale praticamente per tutte le strategie di creazione di un flusso di reddito passivo.

Per guadagnare una somma di denaro decente devi avere competenze, denaro, tempo, proprietà o una combinazione di tutti e quattro. Per sviluppare un’applicazione, ad esempio, hai bisogno di competenze di programmazione, tempo e denaro. Tuttavia, molto raramente le app generano un reddito sufficiente a sostituire il tuo stipendio a tempo pieno.

Per investire in immobili o titoli, hai bisogno di qualcosa che ti permetta di investire a lungo termine.

Nota:

Nessun input genera nessun output

Il reddito passivo non è quindi uno schema “per diventare ricchi in fretta”. È necessario pianificare a lungo termine e rimanere motivati lungo il percorso. I truffatori spesso affermano di poter ottenere questo reddito senza sforzo. Lavorano duramente per pubblicizzare queste truffe e renderle allettanti per accaparrarsi il denaro.

Truffa: attenzione agli schemi Ponzi!

Purtroppo i truffatori online spesso si approfittano dei principianti che vogliono aumentare o incrementare il loro reddito passivo.

Dovresti proteggerti dai truffatori e fare attenzione ai seguenti segnali di pericolo prima di investire tempo e denaro:

- I siti web falsi sono gestiti da truffatori che non vendono prodotti o servizi autentici.

- Promesse di denaro facile e veloce senza alcuno sforzo.

- Scadenze strette: “Hai solo pochi minuti, ore o giorni per investire in questo sistema”.

Un buon esempio di truffa è il cosiddetto “schema Ponzi“. Gli schemi Ponzi sono modelli di business che richiedono un numero sempre crescente di partecipanti per funzionare, per i quali si riceve una “taglia“, simile a una palla di neve che rotola lungo un pendio e cresce costantemente. I profitti dei partecipanti sono generati quasi esclusivamente dal reclutamento di nuovi partecipanti, che a loro volta investono denaro senza ricevere alcun servizio o prodotto.

Alla fine, l’unico vincitore è colui che è “al di sopra” di te. Se ti ritrovi in questo modello, il tuo sogno sarà fortemente maltrattato.

In cosa si differenzia il reddito passivo da quello attivo?

| Base | Reddito attivo | Reddito passivo |

| Significato | Si tratta di un pagamento per la fornitura di servizi nell’ambito di un compito concordato entro un certo periodo di tempo. Può trattarsi di un lavoro a tempo pieno, di un lavoro part-time, di un lavoro a contratto, di un lavoro freelance, ecc. | Si tratta di guadagnare denaro senza essere attivamente coinvolti in un’attività. In altre parole, fai lavorare il denaro per te. |

| Esempio | Stipendio, retribuzione oraria, bonus, provvigioni, commissioni | Dividendi, affitto, blogging, vendita di prodotti digitali |

| Ricompensa | Ricevi la ricompensa una volta sola. | Verrai ricompensato più volte in futuro e genererai rendimenti a lungo termine. |

| Partecipazione attiva | Devi continuare a lavorare per continuare a guadagnare. | Per guadagnare un reddito passivo non è necessario alcun coinvolgimento o partecipazione attiva. Guadagni anche quando dormi o sei in viaggio. |

| Sforzo e tempo | Richiede un notevole sforzo e tempo. | Non richiede alcuno sforzo o solo un minimo di tempo. |

| Coerenza | Assicura un’assunzione costante mentre lavori regolarmente. | Lo sviluppo di un flusso di reddito passivo può richiedere mesi o anni ed è anche volatile. |

| Crescita finanziaria | Il potenziale di crescita del reddito è limitato. | Il potenziale di crescita del reddito è illimitato. |

| Libertà | C’è meno libertà e meno tempo per seguire le proprie passioni. | Non essendoci orari fissi, hai la libertà di seguire le tue passioni. |

| Rischio e rendimento | Il rischio è minore e il rendimento è minore. | Puoi ottenere un rendimento maggiore a fronte di un rischio più elevato. |

25 modi per creare un reddito passivo

Esistono numerosi modi per ottenere un reddito passivo e assicurarsi l’indipendenza finanziaria. Puoi scegliere una delle seguenti opzioni che fanno al caso tuo.

1. prestiti p2p

Con il prestito peer-to-peer, i prestiti vengono concessi a chi non ha i requisiti per un prestito convenzionale. Si ricevono gli interessi sul denaro prestato fino al rimborso dell’intero capitale.

Il vantaggio del prestito peer-to-peer è l’alto tasso di interesse rispetto ad altre forme di investimento come le obbligazioni o le azioni a dividendo e l’accesso rapido per i mutuatari a costi inferiori rispetto ai prestiti bancari e per i prestatori che possono ottenere rendimenti più elevati sui loro investimenti.

Si tratta di un’impresa rischiosa perché non c’è alcuna garanzia che il mutuatario sia in grado di restituire il denaro. Si consiglia di prestare il denaro a siti web di prestiti P2P autorizzati e affidabili che conducono una due diligence e stabiliscono la credibilità dei mutuatari per tuo conto.

Dovresti anche diversificare e investire, ad esempio, in mutui immobiliari, che offrono rendimenti più elevati ma sono comunque ben garantiti da ipoteche. La piattaforma più sicura è EstateGuru: puoi leggere la mia esperienza con EstateGuru qui!

Ho presentato i migliori 10 fornitori di P2P nel mio confronto tra piattaforme P2P. Se vuoi che i tuoi interessi vengano pagati ogni giorno, dai un’occhiata alla mia esperienza con Bondora e con Bondora Go and Grow.

2. dividendi da ETF e azioni

Investire in azioni ed ETF a dividendo è una delle opzioni più conosciute, in quanto non devi lavorare per ottenere i dividendi, ma solo mettere a disposizione il tuo capitale. Il termine “dividendo” si riferisce ai pagamenti che le società fanno agli azionisti per condividere i loro profitti. Gli investitori ricevono un ritorno sotto forma di dividendi e di rivalutazione del capitale azionario. In questo articolo scoprirai 10 modi in cui investirei 1000€.

Il rischio è che le società non siano obbligate a pagare i dividendi. Una società potrebbe anche diventare insolvente o trovarsi in condizioni finanziarie difficili e non essere in grado di pagare i dividendi.

In questo articolo troverai la mia top 10 dei migliori ETF 2022 per ottenere maggiori rendimenti.

3. Vendere foto stock online

Si tratta di un’opzione di reddito passivo che può essere ottenuta senza grandi investimenti di capitale, ma che richiede molto lavoro personale. Blogger, grafici, editori, piccole e medie imprese e persino grandi aziende acquistano e utilizzano foto online. Se sei un fotografo creativo amatoriale o professionista, puoi prendere in considerazione la vendita di foto originali. Basta fotografare o filmare persone, oggetti, scene, natura e altro ancora e offrirle online.

Puoi creare i tuoi siti web o offrire le tue foto tramite altre piattaforme popolari come Etsy, Shutterstock, Alamy, Adobe Stock e altre. Ricevi una quota di profitto o un pagamento fisso per ogni vendita. Le cifre di vendita dipendono dalle parole chiave SEO utilizzate e dall’unicità delle immagini.

Un buon esempio di questo modello è la creazione di video con il drone. Basta investire un piccolo capitale per filmare materiale video rilevante, come riprese naturalistiche e luoghi, anche quando sei in vacanza.

4. creare corsi online

Sei bravo a parlare in pubblico, sei esperto in un determinato settore e hai una passione per l’insegnamento? Creare e vendere corsi online è un modo redditizio per guadagnare un reddito passivo da casa, poiché i prodotti di e-learning sono molto richiesti.

Grazie all’innovazione tecnologica, il settore dell’istruzione sta crescendo rapidamente. La digitalizzazione dei contenuti aumenterà anche la domanda di programmi di formazione online da parte di studenti e professionisti. Ma ovviamente questo richiede un certo livello di competenza nel settore di riferimento.

Ad esempio, puoi insegnare coding, finanza, marketing, scrittura di contenuti, editing video o design grafico. Potrai poi offrire i tuoi corsi sui principali marketplace online come Coursera, Udemy, Skillshare, Thinkific, Teachable, Podia, Kajabi, Learndash, Ruzuku. Queste piattaforme ti guideranno attraverso l’intero processo e ti aiuteranno a costruire una base di potenziali studenti. Ogni volta che il tuo corso verrà acquistato, riceverai una ricompensa.

5. Vendere assicurazioni

Vendere assicurazioni non sembra particolarmente attraente all’inizio, ma è un’interessante fonte di reddito grazie alla quale puoi anche apprendere competenze trasversali. Impari a comunicare con le persone e a vendere.

Puoi guadagnare in modo attivo e passivo attraverso le assicurazioni, stipulando nuovi contratti, generando vendite a breve termine e vendite a lungo termine attraverso le commissioni di portafoglio e le provvigioni derivanti dalla dinamica dei premi.

6. Partecipazione a cooperative

Le cooperative sono molto diffuse in Germania e in genere non puntano alla massimizzazione del profitto, ma alla massimizzazione dell’utilità dei loro membri. La partecipazione alle cooperative funziona bene, ad esempio, nelle banche cooperative.

Nessuna banca cooperativa nella storia della Germania è mai fallita, ma il tuo investimento non è garantito.

Puoi anche investire i tuoi risparmi in cooperative edilizie e banche cooperative, ottenendo spesso rendimenti discreti.

7. Affiliate-Marketing

Se gestisci un blog o un sito web, il marketing di affiliazione può essere una buona fonte di reddito per te. Puoi promuovere un prodotto di terzi fornendo dei link al tuo sito web, blog o account sui social media (Facebook, Instagram, Twitter, YouTube). Ogni volta che un visitatore acquista il prodotto, riceverai una commissione.

8. Acquistare e affittare immobili

Se possiedi un immobile in cui non vivi, puoi ottenere un reddito regolare affittandolo. Dovrai coprire i costi di manutenzione, le tasse comunali e i costi di gestione dell’immobile.

Puoi guadagnare a lungo termine affittando un immobile da investimento. Tuttavia, è necessaria una regolare manutenzione e cura dell’immobile. Potrai iniziare a guadagnare regolarmente non appena avrai trovato degli inquilini.

In alternativa, puoi anche inserire la tua proprietà (casa, appartamento, giardino, stanza per gli ospiti) su Airbnb e guadagnare quando viene prenotata.

9. Libri e e-book

Se sei creativo e bravo a raccontare storie, potresti essere interessato a scrivere un romanzo di qualsiasi genere, come commedia, storia d’amore, azione, crimine, horror, narrativa storica, thriller, fantasy o anche un libro di saggistica su un argomento specifico come programmazione, finanza, imprenditoria, psicologia, creazione di contenuti, graphic design o marketing.

Le royalties dipendono dai click, dalle visualizzazioni e dai download. Devi anche sapere come progettare una copertina accattivante per il libro e fare ricerche di nicchia e di parole chiave.

Amazon Kindle Publishing (KDP) ti permette di diventare un autore pubblicato e di creare e vendere libri in brossura, e-book, libri cartonati e audiolibri ACX. In generale, questo investimento si ripaga meglio se hai una portata più ampia fin dall’inizio o buoni contatti per la distribuzione al gruppo target.

10. Workbooks

Forse ti ricorderai dei cosiddetti quaderni di scuola. Molti di questi libri di lavoro sono ora venduti in formato digitale e sono anche prodotti di e-learning. A seconda dell’argomento, dovresti rivolgerti a un ampio gruppo di destinatari.

11. Design (ad esempio, T-shirt)

Ami il design grafico e ti piace creare nuove illustrazioni e modelli nel tuo tempo libero? Allora puoi guadagnare soldi extra con questo hobby. Esistono diversi siti web che trasformano i tuoi disegni in magliette alla moda, graziose tazze da caffè e altro ancora e ti danno una parte dei profitti quando il tuo disegno viene venduto.

Alcuni dei siti web dove puoi vendere le tue magliette, ad esempio, sono Amazon Merch, Red Bubble, Tea Public o Design by Humans. Tu devi caricare i disegni, l’azienda produce il prodotto, lo confeziona, lo vende e lo spedisce al cliente.

12. Avviare un canale YouTube

Se sei creativo e hai determinate capacità, puoi creare un canale YouTube e pubblicare regolarmente dei video. Puoi creare video su argomenti come salute e fitness, musica, educazione, intrattenimento, sfide, parodie, recensioni di libri, motivazione, tutorial, arte.

Per entrare a far parte del Programma Partner di YouTube e ricevere l’approvazione per AdSense è necessario avere almeno 4000 ore di visione e 1000 iscritti.

Guadagni a vita dai tuoi video finché le persone li guardano. Le entrate aumentano con il numero di video creati. I primi giorni sono molto faticosi e richiedono un grande impegno, ma alla lunga ne vale la pena.

Devi ottimizzare i video per il SEO (Search Engine Optimisation) e promuoverli su blog e social media per aumentare la visibilità online e ottenere abbonati.

Puoi guadagnare in vari modi, tra cui:

- Pubblicità

- Sponsorizzazioni e approvazioni

- Link ai partner

- Vendita di beni propri o di prodotti digitali

- Iscrizioni al canale

- Super Chat e Super Sticker

- Abbonamento a YouTube Premium

13. Licenza delle tracce audio

Analogamente alla vendita di foto stock, puoi anche concedere in licenza la musica. Può trattarsi di outro, intro e jingle, fino a interi album. Le persone acquistano tracce audio per i video di YouTube, gli spot pubblicitari e i podcast per farsi pubblicità. Puoi concedere in licenza i brani musicali su SoundCloud e Audiosocket e guadagnare con le royalties.

14. App Development

Oltre a sviluppare e progettare l’app, devi effettuare aggiornamenti e miglioramenti regolari. L’app richiede uno sforzo una tantum e può essere venduta all’infinito. Lo sviluppo di un’app richiede molto impegno e creatività.

La generazione di oggi ha più di 50 applicazioni installate sul proprio telefono e le apre 20-30 volte al giorno. Se sei un programmatore e pensi in modo innovativo, puoi pensare di sviluppare un’app per creare un flusso di entrate. Guadagni attraverso le pubblicità e gli acquisti in-app.

15. Area riservata ai membri

Un’area riservata ai membri è un’ottima opportunità per guadagnare con contenuti esclusivi.

Il principio è quello di ricercare argomenti e riassumerli in modo chiaro. I visitatori possono quindi trovare le informazioni iniziali sulla pagina principale e ricevere ulteriori articoli o video nell’area riservata ai membri a pagamento.

16 Temi per WordPress

Anche in questo caso si tratta di un guadagno per i programmatori. Circa il 43% di tutti i siti web utilizza WordPress, quindi il mercato è enorme. Un design ben studiato può quindi raggiungere molti potenziali clienti.

Per guadagnare con i temi WordPress, tuttavia, è necessario avere competenze di programmazione e di design.

17. VG Wort

“VG” sta per “Verifica della società del testo” (Verwertungsgesellschaft Wort). Questa società esiste solo in Germania e può garantirti come blogger un piccolo reddito aggiuntivo per gli argomenti pubblicati. La remunerazione è attualmente di circa 45€ per articolo e dipende dal numero di click.

Gli articoli devono soddisfare determinati criteri. Solo i testi di almeno 1.800 caratteri e che hanno raggiunto almeno 1.500 visualizzazioni all’anno saranno remunerati. Inoltre, l’articolo deve essere liberamente accessibile e devi essere in grado di identificarti come autore del testo.

Va notato che le visualizzazioni dall’estero o dai bot non vengono conteggiate.

18. Noleggio auto

Così come affitti una proprietà tramite Airbnb, puoi anche affittare la tua auto per ottenere un reddito passivo. Esistono diverse piattaforme su cui puoi offrire la tua auto in affitto: Turo, TravelCar, Zoomcar o Drivezy. Molte persone preferiscono noleggiare un’auto invece di prendere un taxi per i viaggi a lunga distanza perché è meno costoso.

Non solo stai guadagnando denaro extra, ma stai anche contribuendo a proteggere l’ambiente. Tuttavia, il potenziale di aumento di questo reddito è limitato, poiché l’auto è un bene ammortizzabile il cui valore diminuisce gradualmente a causa dell’usura.

19 Amazon FBA (Fulfilment by Amazon)

Amazon FBA fornisce risorse per un’attività di e-commerce redditizia grazie al suo marchio e alla sua vasta rete di magazzini. Amazon immagazzina i tuoi prodotti nel suo magazzino e li confeziona e spedisce direttamente ai clienti per conto tuo.

Usa la classifica dei prodotti più venduti su Amazon per scoprire quali sono i prodotti più popolari e redditizi. Abbigliamento, dispositivi elettronici, elettrodomestici da cucina e scarpe sono tra i prodotti di tendenza e in rapida crescita su Amazon.

20. Dropshipping

Si tratta di creare un corso online con una selezione di prodotti di nicchia. È un’attività priva di problemi perché non dovrai tenere fisicamente l’inventario o imballare e spedire i prodotti ai clienti. Tutti gli ordini vengono inoltrati al produttore che spedisce gli articoli direttamente al cliente.

Si tratta di un modello di business a basso rischio e di una fonte che richiede meno tempo. La differenza tra il prezzo di vendita e il prezzo pagato al fornitore è il tuo reddito passivo.

Cosa devi fare:

- Scegli il tipo di prodotto giusto in base al tuo mercato di riferimento per garantire le conversioni.

- Trova il fornitore giusto che possa lavorare i prodotti e consegnarli a ogni cliente.

- Sviluppa una forte strategia di marketing e promuovi i prodotti sui social media.

- Crea un sito web professionale per pubblicare i contenuti.

21. Scommettere sulle criptovalute

Investire in criptovalute con potenziale di distribuzione, o “crypto staking“, può essere un ottimo modo per guadagnare tra il 5% e il 10% se fatto passivamente.

Si consiglia la seguente procedura:

- Per prima cosa, dovresti saperne di più sulle criptovalute proof-of-stake e sulla creazione di un portafoglio di criptovalute.

- Dovresti quindi fare una ricerca sulle varie monete che puoi utilizzare per generare un reddito passivo tramite lo staking.

- Una volta acquisite le tue criptovalute, devi “puntarle“.

La scommessa sulle criptovalute, come qualsiasi altro investimento, comporta dei rischi. Assicurati quindi di fare le tue ricerche in anticipo e di investire in modo responsabile.

22. Creare musica

Se sei un musicista, puoi creare musica per uso privato o per uso commerciale, ad esempio per le pubblicità. La musica migliore da vendere è quella che si può ascoltare in attesa, cioè brani simpatici e allegri. C’è un mercato enorme per questo, che puoi sfruttare con un po’ di creatività.

23. Guida turistica

Se hai una grande esperienza su determinati luoghi, compresi i consigli degli addetti ai lavori, allora puoi creare una guida turistica con pubblicità mirata su Google e Facebook per le persone che sono in vacanza in quel preciso luogo. Questo ti permetterà di generare un reddito passivo a lungo termine.

24. Progetti di ricerca per studenti

Anche se ti sei laureato qualche anno fa, vale la pena di ripescare le tue vecchie tesine e tesi e caricarle sulle piattaforme appropriate.

In questo modo puoi guadagnare denaro per ogni download. Tuttavia, questo modello non è molto scalabile, ma è comunque conveniente per piccole somme.

25. Pulsante per le donazioni

Se fornisci ai tuoi visitatori contenuti di alta qualità mese dopo mese, allora è perfettamente legittimo inserire un pulsante per le donazioni in una posizione di rilievo sul tuo sito.

Con l’aiuto di servizi come Steady o PayPal, potrai poi raccogliere facilmente il denaro: anche questa è una forma di reddito passivo.

Conclusione: inizia subito a mettere in pratica le idee di reddito passivo

Guadagnare un reddito passivo può essere affascinante, ma ci vuole un po’ di tempo prima che l’investimento in denaro e tempo venga ripagato. Puoi aumentare il tuo reddito e rafforzare il tuo futuro finanziario.

L’accumulo può essere un’opzione redditizia se hai le giuste competenze e conoscenze e se applichi le giuste strategie, come descritto sopra. Può portarti sulla strada della libertà finanziaria se sei disposto a fare uno sforzo costante per far crescere i tuoi investimenti.

FAQ – Sul reddito passivo

Prestiti P2P con interessi del 12%. A prima vista, sembra troppo bello per essere vero, non è vero? Ma quanto possono essere sicuri i prestiti non garantiti per te come investitore? E cosa si fa per ridurre al minimo i rischi? Oggi te lo dimostrerò con un esempio pratico!

Come investitore, di solito hai solo una visione simile a quella dell’immagine qui sopra. Davanti a te ci sono alcune figure, puoi investire e vedere come sta andando il tuo portafoglio. Puoi anche modificare alcune impostazioni e il tuo investimento automatico. Se sei interessato a un prestito, cioè se selezioni un prestito su cui vuoi investire, di solito non vedi altro che il sesso, l’età e il numero di prestiti precedenti del mutuatario per i prestiti al consumo.

È chiaro che non puoi vedere tutte le informazioni sulla persona. Dopotutto, si tratta di prestiti a brevissimo termine con una durata di circa 30 giorni – e non di finanziamenti su larga scala con iscrizione al catasto e simili! In questo caso si tratta di prestiti al consumo senza garanzie, che si concludono rapidamente e vengono anche rimborsati velocemente!

Tuttavia, queste informazioni non sono sufficienti per me come investitore! Voglio saperne di più sui criteri di selezione dei mutuatari, sul numero di mutuatari respinti e sui meccanismi di sicurezza in vigore!

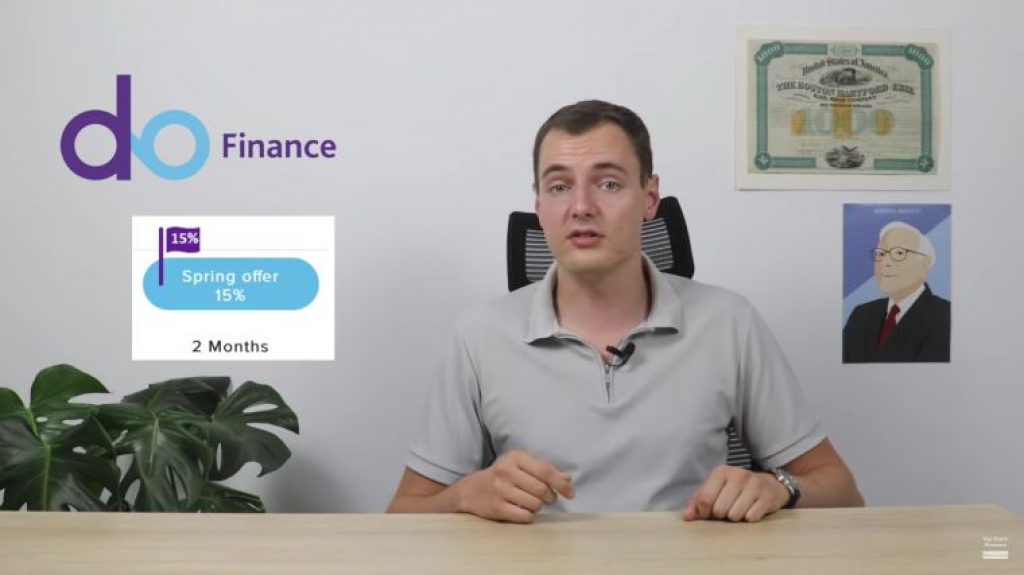

Per questo motivo ho chiesto in giro e oggi ti darò uno sguardo dietro le quinte della piattaforma P2P DoFinance. DoFinance concede prestiti nel mercato emergente dell’Indonesia, con i quali gli investitori guadagnano normalmente tra il 10-12% all’anno. Attualmente si arriva anche al 15%. Se vuoi assicurarti questo 15% più un piccolo bonus, usa questo link per iscriverti!

Uno sguardo dietro le quinte di DoFinance

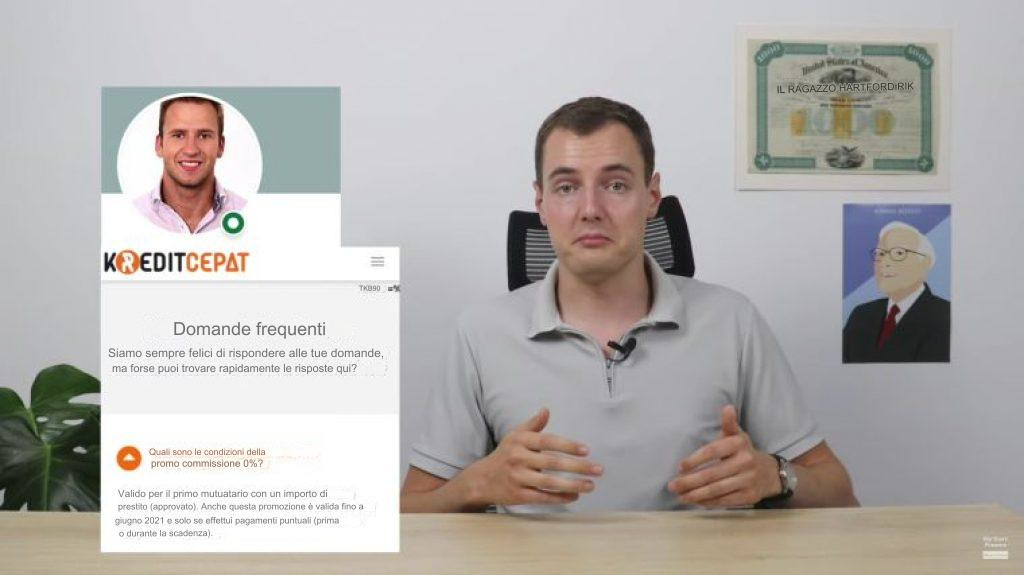

Mi chiedevo: cosa succede quando qualcuno vuole chiedere un prestito a DoFinance? L’istituto di credito locale in Indonesia si chiama Kreditcepat. Si tratta di un istituto di credito online che ti permette di scaricare un’applicazione che ti guida durante l’intero processo di prestito. È molto comodo per i mutuatari perché funziona in modo rapido e da qualsiasi luogo!

Questo è utile anche per gli investitori. Infatti l’app è autorizzata a raccogliere dati importanti per gli investimenti. Tutti i dati relativi ai prestiti vengono registrati qui. Ad esempio, l’importo del prestito, la durata e i costi sostenuti. Il mutuatario inserisce poi altri dati personali, come l’e-mail e il numero di telefono.

Questi vengono inseriti in un database. Il funzionamento è simile a quello della Schufa tedesca: il Kreditcepat riceve informazioni su quanti prestiti la persona ha già contratto, se ci sono stati problemi di rimborso e qual è la sua situazione finanziaria attuale.

Vengono utilizzati anche altri dati, come il numero della carta d’identità (chiamata E-KTP in Indonesia). Oltre ai dati del datore di lavoro, viene verificato che il reddito sia di almeno 200€ al mese. Non è molto, ma è solo l’importo minimo! Il reddito viene controllato caricando l’ultima busta paga e altri parametri. Infine, per la verifica vengono richieste le foto della carta d’identità e di te stesso.

Dopo l’intera procedura, se tutto è andato per il verso giusto, verrà concesso un prestito fino all’equivalente di 85€. Non è molto! I prestiti successivi possono anche avere importi superiori a 85€. Di norma, però, si tende a finanziare prestiti più piccoli. Per i mutuatari, il primo prestito può essere completamente gratuito, a patto che venga rimborsato puntualmente e per intero! Inoltre, Kreditcepat applica un interesse annuo compreso tra il 34% e il 36%. In questo modo viene finanziata la restituzione per te e per me!

Per scoprire queste informazioni e i dettagli, ho parlato con il responsabile dei rischi di DoFinance, Rudolfs Kriegers, che attualmente si trova in Indonesia. Mi ha anche spiegato che di solito ci vogliono solo pochi minuti per prendere una decisione sul credito dopo tutta questa procedura.

In molte aree, come l’analisi dei documenti o il risk scoring, tutto questo viene automatizzato! E, cosa ancora più importante, viene utilizzato il machine learning! Credo sia importante che le aziende a cui affidiamo il nostro denaro siano all’avanguardia anche dal punto di vista tecnologico e possano quindi aumentare la loro redditività! Questo significa meno rischi evitabili per gli investitori!

L’intero processo filtra molte persone che non vogliono ricevere un prestito. La percentuale di richieste di prestito confermate è inferiore al 30%. Mi aspettavo di più! Quindi il 70% delle richieste non ottiene un prestito. Ad esempio, perché hanno una storia troppo lunga di prestiti non rimborsati in tempo o perché guadagnano troppo poco.

Anche per i clienti già acquisiti, il tasso di accettazione di ulteriori prestiti si aggira intorno al 50%. Questo è di più, ma non tutti vengono semplicemente accettati di nuovo! E: durante la crisi di Corona dello scorso anno, Kreditcepat non ha accettato nessun nuovo cliente e ha concesso prestiti solo ai clienti esistenti! Questo ha senso, perché questi clienti sono naturalmente più prevedibili per l’azienda. Questo dimostra che un’azienda può sicuramente regolare e adattare il rischio in cui opera!

E se i mutuatari non pagano in tempo?

A partire dal primo giorno di mora, il mutuatario riceve una notifica di mora. Ha quindi la possibilità di estendere il prestito per altri 30 giorni. Questo ovviamente gli costerà un po’ di soldi. Tuttavia, se il mutuatario si rende nuovamente inadempiente o non esercita affatto l’opzione di proroga, il prestito viene venduto a un’altra società. Ciò significa che se io e te, in qualità di investitori, attiviamo la garanzia di riacquisto, DoFinance vende il prestito a una società di recupero crediti che si occupa del recupero!

I prestiti in arretrato e quindi altamente rischiosi vengono raggruppati e venduti alla società di recupero crediti con uno sconto. In questo modo i prestiti non sono più presenti nei libri contabili di DoFinance. In questo modo si ottiene anche una maggiore liquidità! E può essere vantaggioso anche per la società di recupero crediti: In molti casi è possibile recuperare dal 30% al 70% dell’importo residuo. A seconda della qualità del debitore e, ovviamente, dell’efficienza della società di recupero crediti!

Conclusione: prestiti P2P, i prestiti non garantiti comportano molti rischi!

Anche i prestiti non garantiti, come quelli qui riportati, passano attraverso molti passaggi che assicurano che, nonostante la mancanza di garanzie, si abbia una certa sicurezza da parte dei mutuatari che alla fine ottengono il prestito! Ad esempio, il lavoro o lo stipendio del mutuatario. È stato molto interessante per me dare un’occhiata dietro le quinte! In qualità di investitore, spesso si sa molto poco del processo – questo ha fatto luce sull’oscurità!

Questo rende molto più facile la mia decisione di continuare a investire con DoFinance! Se anche tu vuoi investire all’attuale tasso di interesse del 15% e assicurarti un piccolo bonus, non devi far altro che registrarti tramite il mio link!

DoFinance offre tassi di interesse davvero elevati. Tra i più alti del mercato dei prestiti P2P! Ma ovviamente ci sono sempre dei rischi. Quindi il mio consiglio finale è questo: Investi sempre e solo il denaro che hai a disposizione!