Es importante averiguar cuánto beneficio generará tu inversión para estimar tu patrimonio futuro y averiguar si puedes alcanzar tus objetivos financieros. Puede que busques una clase de activos que te permita compensar las altas tasas de inflación o que quieras conseguir mayores rendimientos que con las inversiones tradicionales, como una cuenta de ahorro de una sociedad de crédito hipotecario o una cuenta de depósito a la vista. En este artículo puedes averiguar qué rentabilidad realista puedes esperar de los ETF.

Los hechos más importantes en pocas palabras:

- Aprenderás qué son exactamente los fondos cotizados, cómo funcionan y qué ventajas e inconvenientes debes conocer

- Te mostramos qué factores pueden influir en tus rendimientos futuros

- Puedes influir activamente para que tus beneficios posteriores sean mayores: ¡Presta atención a aspectos como los costes y la duración de la inversión!

¿Cómo funcionan los ETF?

Antes de examinar los tipos de interés de los ETF y qué rendimientos son realistas, veamos cómo funcionan en principio los ETF, para que puedas entender de dónde proceden realmente los rendimientos.

¿Qué es un ETF?

ETF significa “Fondo Cotizado en Bolsa”. Es un fondo indexado que cotiza en Bolsa. Si se basa en el IBEX 35, por ejemplo, se incluyen las 35 mayores empresas españolas. Los ETF pueden referirse a bonos, acciones o materias primas; en este artículo nos centraremos en los ETF basados en acciones.

Los fondos son como una gran olla en la que se recoge dinero de distintos inversores. Se distingue entre fondos activos y pasivos, que describen la gestión:

- Fondo activo: Estos fondos están gestionados por un gestor. Éste se encarga de la composición y se ha fijado el objetivo de batir el rendimiento medio del mercado. Su tarea consiste en encontrar una inversión con el mayor rendimiento posible y la mayor diversificación posible. Los fondos activos son caros, ya que hay que pagar el salario del gestor del fondo y, por tanto, se incurre en comisiones más elevadas.

- Fondo pasivo: Los fondos pasivos no tienen gestor. Los ETF también pertenecen a este tipo de fondos. Su composición se basa en un índice y no es seleccionada por un gestor de fondos. El objetivo no es conseguir un exceso de rentabilidad, sino generar la rentabilidad media del índice respectivo. Como no hay que pagar a ningún gestor, estos fondos son comparativamente baratos.

El índice respectivo de un ETF debe trazarse con la mayor precisión posible. También se tiene en cuenta la ponderación exacta de las empresas individuales. Este tipo de inversión te ofrece un alto nivel de transparencia, ya que puedes ver fácilmente en qué invierte exactamente tu valor.

Los ETF también cotizan en Bolsa. Puedes comprar o vender participaciones en cualquier momento durante las horas de apertura de la Bolsa. Esto los diferencia de muchos otros fondos gestionados por sociedades de fondos, que a menudo solo pueden negociarse una vez al día.

Ventajas y desventajas de los ETF

A continuación hemos preparado un resumen de las ventajas y desventajas de los ETF que debes conocer antes de decidirte a invertir. Esto te permitirá evaluar mejor los posibles riesgos y prepararte y protegerte en consecuencia.

Ventajas

Los ETF pueden negociarse en Bolsa y, por tanto, son más líquidos que otros tipos de fondos. En teoría, puedes comprarlos y venderlos todos los días durante el horario oficial de apertura de la Bolsa. Sin embargo, debes tener en cuenta que se trata de una clase de activos con un enfoque a largo plazo.

Los ETF también son una forma de inversión favorable. Su método de gestión pasiva da lugar a comisiones más bajas. Los fondos de gestión activa suelen cobrar comisiones de gestión de entre el 1,5% y el 2%. Los fondos pasivos, en cambio, cuestan entre un 0 y un 0,8%, y la mayoría de los fondos diversificados globalmente cobran un 0,2%.

¿Te interesan las inversiones seguras? Utilizados correctamente, los ETF pueden ofrecer un alto nivel de seguridad a pesar de los riesgos habituales del mercado. El objetivo principal es una diversificación suficiente. Con la ayuda de esta clase de activos, puedes invertir fácilmente en un gran número de empresas y repartir así el riesgo:

- Invertir todo tu patrimonio en una sola empresa puede ser muy arriesgado

- En caso de insolvencia, todo tu patrimonio puede perderse de esta forma, ya que el riesgo no se distribuye sino que recae en una sola empresa

- En cambio, si inviertes en un ETF con muchos cientos de posiciones, la insolvencia de un grupo no se nota: las demás posiciones que contiene pueden “equilibrar” esta pérdida, lo que aumenta mucho la seguridad

Es bueno saberlo:

Un ejemplo de índice altamente diversificado es el MSCI World, un ETF popular entre los principiantes. Está especialmente bien considerado, ya que los inversores pueden invertir en las 1.600 mayores empresas de varios países industrializados con un solo ETF, lo que les permite diversificar fácilmente y alcanzar un alto nivel de seguridad.

La opción de invertir en forma de plan de ahorro también es una ventaja popular. Puedes configurar fácilmente un plan de ahorro automatizado e invertir de esta forma en determinados periodos, como cada mes, y trabajar constantemente en la acumulación de tus activos sin ningún esfuerzo adicional.

Esta clase de activos también es muy popular, ya que cualquiera puede empezar a invertir. En muchos planes de ahorro se puede invertir desde tan solo un euro, lo que hace posible que las personas que no tienen acceso a grandes sumas, ahorren e inviertan dinero. Invertir en esta forma de inversión es posible incluso con un capital inicial bajo.

También se requiere transparencia. En Internet puedes encontrar los sitios web de los distintos proveedores de ETF. Éstas te muestran la composición exacta de sus valores para que puedas, por ejemplo, evitar posibles solapamientos con otras inversiones y los riesgos de agrupación asociados. Los atractivos rendimientos potenciales también son una ventaja, de la que hablaremos con más detalle más adelante.

Desventajas

Además de las ventajas mencionadas, también existen riesgos potenciales de la ETF. Esto incluye las fluctuaciones de precios, que son comunes a todas las inversiones negociadas en Bolsa. El mercado bursátil se compone de altibajos diarios. Sobre todo en tiempos de dificultades económicas, puede haber fluctuaciones de valor a las que los inversores tienen que acostumbrarse.

- Las pérdidas de precio a corto plazo no importan si no vendes por esas cifras de precio, realizando así pérdidas y ganancias

- Debes asegurarte de que puedes afrontar emocionalmente las fluctuaciones de los precios

- Además, es aconsejable invertir sólo el dinero que no necesites en ese momento. Así evitarás tener que vender cuando los precios sean bajos.

Hay distintos tipos de réplica de ETFs, la réplica física y la sintética. Un ETF denominado swap replica sintéticamente y puede estar asociado a riesgos, ya que se celebra un tipo de contrato con un socio swap.

A cambio, se deposita una garantía en caso de que la parte contractual incumpla sus obligaciones. En la práctica, al menos el 90% y a menudo más del dinero invertido está protegido por la garantía depositada; el resto puede estar en riesgo.

Muchos inversores buscan un ETF con alta rentabilidad y están descubriendo por sí mismos los ETF temáticos. Invierten en tecnologías y ámbitos innovadores, pero se asocian a riesgos más elevados. Suelen estar menos diversificadas y, por tanto, invierten en menos empresas, lo que se asocia a un mayor riesgo. Son adecuados para inversores experimentados.

Hemos resumido las ventajas y desventajas explicadas en el cuadro siguiente para mayor claridad.

| Ventajas de los ETF | Desventajas de los ETF |

| Alta liquidez | Fluctuaciones diarias de los precios |

| Comisiones bajas gracias a la gestión pasiva | Réplica sintética de ETFs |

| Alto nivel de seguridad si se respetan los principios básicos de la inversión (¡Diversificación!) | ETF temáticos arriesgados por su menor diversificación |

| Capacidad del plan de ahorro | |

| Invertir es posible incluso con un capital inicial muy bajo | |

| Transparencia mediante la divulgación de la composición | |

| Rendimientos potenciales atractivos |

¿Qué rentabilidad del ETF es realista?

A continuación, examinamos los aspectos que pueden influir hacia tus beneficios. A continuación, nos preguntamos si puede valer la pena invertir en ETF, aunque muchos aspectos influyen en los beneficios futuros.

Influencia del rendimiento

Tu rentabilidad puede verse reducida significativamente por unos costes elevados. Cuando selecciones un ETF, busca un valor con un ratio de gastos totales (TER) bajo. Te muestra los costes de funcionamiento de tu sistema. Este ratio incluye, por ejemplo, los costes de licencia, los costes de venta y los costes de personal.

Además, se puede incurrir en costes de transacción que no están incluidos en la TER. A menudo no se incurre en ellos cuando se ahorra en un plan de ahorro, por lo que este tipo de inversión puede ser adecuada para reducir costes.

Los impuestos soportados también reducen los beneficios. Se calcula la retención final del 25%, el recargo de solidaridad de aproximadamente el 5% y, si procede, el impuesto eclesiástico. Los impuestos sólo se devengan cuando se realizan los beneficios.

La elección de tu ETF depende de lo elevados que vayan a ser tus beneficios. Los ETF temáticos, por ejemplo, suelen ofrecer mayores rendimientos potenciales pero, como ya se ha dicho, conllevan mayores riesgos. Con una cartera mundial diversificada y un índice como el MSCI World, puedes esperar una rentabilidad media anual del 7-8%.

El periodo de inversión también influye mucho en los beneficios que puedes obtener. Empieza a invertir dinero lo antes posible para beneficiarte del efecto del interés compuesto. Los beneficios obtenidos pueden reinvertirse, lo que aumenta la suma básica que trabaja para ti y genera rendimientos.

¿Sigue mereciendo la pena invertir?

Si no inviertes tu dinero, sino que lo dejas en tu cuenta durante años, tu riqueza se reducirá constantemente por la inflación. La inflación describe la subida general de los precios en la economía de mercado.

Con el tiempo, tu dinero pierde valor de esta forma. Cada vez podrás comprar menos productos o servicios por la misma cantidad de dinero. Ya no es posible compensar la inflación con las inversiones tradicionales, como los contratos de ahorro de las sociedades de crédito hipotecario o las cuentas de ahorro, por lo que los inversores buscan cada vez más alternativas para proteger su dinero de la devaluación.

Los ETF ofrecen rendimientos potenciales comparativamente atractivos y pueden ayudar a compensar la inflación. También puedes beneficiarte del efecto del interés compuesto y acumular activos a largo plazo. Las acciones se encuentran entre las inversiones con altos rendimientos. Los rendimientos que puedes obtener con esta inversión son significativamente superiores a los de las inversiones tradicionales, por lo que los ETF pueden merecer la pena.

¿Quieres saber más? ¡Utiliza nuestra calculadora de rendimiento de ETF!

Conclusión: Puedes contar con la rentabilidad de este ETF

En resumen, hay varios aspectos que influyen en tu rentabilidad futura, como la duración de la inversión, los costes, los impuestos y tu seguridad específica. Si quieres aumentar tus beneficios, es aconsejable mantener los costes lo más bajos posible.

También debes empezar a invertir lo antes posible para obtener una mayor rentabilidad de la ETF. Debido al efecto del interés compuesto, el periodo de inversión influye decisivamente en tu rentabilidad. Más información sobre “los mejores ETF” o “invertir el dinero correctamente” aquí.

FAQ – Preguntas frecuentes

Puede que lleves un tiempo pensando en invertir y te hayas preguntado si un plan de ahorro en acciones puede ser interesante para ti o si te convienen más otras soluciones. En este artículo aprenderás más sobre cómo funciona un plan de ahorro, cuáles son sus ventajas y desventajas y para quién puede ser adecuado.

Los hechos más importantes en pocas palabras:

- En este artículo, descubrirás qué es exactamente un plan de ahorro para acciones y cómo funciona

- ¿Cuáles son las ventajas y los inconvenientes de establecer un plan de ahorro en acciones y si un plan de ahorro en acciones se adapta a tu situación?

- La comparación: ¿Es mejor crear un plan de ahorro en acciones o hacer una inversión individual?

- Te mostramos qué comisiones puede tener un plan de ahorro participativo y qué debes tener en cuenta

¿Merece la pena invertir en acciones mediante un plan de ahorro?

¿Te gustaría invertir dinero adecuadamente y te estás preguntando si puede merecer la pena un plan de ahorro en acciones? Dependiendo de tu situación financiera, un plan de ahorro en acciones puede ser más o menos adecuado para ti. A continuación, entraremos en más detalles sobre cómo funciona exactamente un plan de ahorro participativo, para que puedas hacerte una idea general.

¿Qué es un plan de ahorro en acciones?

Algunos inversores optan por un plan de ahorro en acciones para ganar dinero con las acciones. Quieren invertir a intervalos regulares sin esfuerzo adicional. Para ello, puedes seleccionar intervalos fijos, por ejemplo pagos trimestrales o mensuales.

Además, seleccionas las acciones que deseas y una cantidad deseada, que se retira automáticamente en la fecha clave correspondiente. Este dinero se utiliza entonces para comprar cada mes, por ejemplo, una acción de la empresa correspondiente.

Es bueno saberlo:

Los inversores con un plan de ahorro en acciones no adquieren al menos una acción cada mes, sino que reciben acciones en función del precio actual de la acción.

Si realizas una compra individual y adquieres acciones de una empresa concreta, el punto de entrada desempeña un papel importante. Un plan de ahorro para acciones funciona automáticamente, por lo que no tienes que preocuparte por el momento adecuado.

Así funciona el llamado efecto coste medio. Los precios de las acciones están sujetos a fluctuaciones y cambian constantemente. Por tanto, cada mes compras a precios diferentes, a veces más caros, a veces más baratos.

En general, los costes se acercan a un precio medio. Con una compra individual, es posible comprar a un precio muy caro. Cuando se invierte en un plan de ahorro en acciones, el momento de entrada no influye. De esta forma se puede reducir la influencia de las fluctuaciones de los precios.

¿Cómo puedo establecer un plan de ahorro para acciones?

Necesitas tu propia cuenta de custodia en un banco o corredor de bolsa para poder invertir en valores. Si aún no tienes tu propia cuenta de custodia, es muy recomendable que te informes previamente de las condiciones para encontrar un banco adecuado.

Los costes pueden variar mucho, por ejemplo las comisiones de mantenimiento de una cuenta de valores. Además, no todos los agentes de bolsa te permiten establecer un plan de ahorro en acciones para cada acción concreta de la empresa, por lo que debes averiguar de antemano si la acción que deseas está disponible para establecer un plan de ahorro.

Para tomar una decisión con conocimiento de causa, es útil leer los informes de experiencia sobre los depósitos más populares. Puedes encontrar una descripción y evaluación detalladas de varias carteras aquí.

Si ya has decidido en qué acciones quieres invertir, puedes seleccionarlas. A continuación, piensa qué intervalos de tiempo prefieres y cambia tus ajustes en consecuencia. Los depósitos pequeños y regulares son una forma excelente de trabajar para construir tu patrimonio a largo plazo.

- Por cierto, el importe que se invierte automáticamente se carga en tu cuenta de compensación

- A continuación, se compran las acciones y se abonan en tu cuenta de valores

- Si tu situación financiera cambia y es necesario hacer ajustes, puedes cambiar estos ajustes de forma flexible en cualquier momento y pausar, reducir o aumentar tu cuota de ahorro

Es bueno saberlo:

Utiliza las comparaciones gratuitas en línea para encontrar ofertas adecuadas para establecer un plan de ahorro al menor coste posible.

¿Cuáles son las ventajas de un plan de ahorro?

Una ventaja particular es que los inversores que actualmente disponen de menos dinero para invertir también pueden trabajar para aumentar su patrimonio. Cuando se crea un plan de ahorro en acciones, se compran acciones.

- Un inversor no compra acciones de la empresa, sino que recibe una participación en la empresa

- Esto significa que las acciones de empresas caracterizadas por precios muy elevados también son accesibles

- De este modo, cualquiera puede empezar a invertir, independientemente de la cuantía de su patrimonio propio

Otra ventaja de un plan automatizado de ahorro en acciones es que es más fácil trabajar constantemente para aumentar tu patrimonio. Si no has establecido un plan de ahorro en acciones y tienes que hacer las compras manualmente, puedes invertir menos u olvidarte de hacerlo de vez en cuando. Con un plan de ahorro, en cambio, todo está automatizado y se hace sin esfuerzo.

Otra ventaja es el mencionado efecto de coste medio. Con un plan de ahorro en acciones, no tienes que asegurarte de que los precios de las acciones sean bajos para no reducir tu rentabilidad futura. En su lugar, las influencias de las fluctuaciones son muy pequeñas y convergen hacia un precio medio durante periodos de tiempo más largos.

La gran flexibilidad de los planes de ahorro también resulta especialmente atractiva:

- ¿Tienes gastos inesperadamente altos este mes? No hay problema, puedes ajustar fácilmente tu plan de ahorro de acciones y reducir tu tasa de ahorro para este mes o simplemente pausarlo

- También es posible que este mes dispongas de más dinero y quieras aumentar tu cuota una vez

- Tus planes de ahorro se pueden personalizar de forma rápida, sencilla y en cualquier momento para adaptarlos a tu situación financiera exacta

Además, te costará menos trabajo establecer tu plan de ahorro en acciones en el futuro. Si inviertes de vez en cuando sin un plan de ahorro, tienes que prestar mucha atención al momento adecuado para entrar en el mercado y vigilar los precios. Con un plan de ahorro en acciones, tienes que ocuparte de los detalles una vez, en el futuro todo funcionará automáticamente.

¿Cuáles son los inconvenientes de un plan de ahorro?

Pasemos a las posibles desventajas de un plan de ahorro participativo. Los costes pueden variar. Mientras que algunos proveedores te permiten ahorrar en planes de ahorro participativo de forma gratuita, otros bancos pueden cobrarte comisiones elevadas. Por tanto, infórmate de las comisiones en que incurres cuando compares planes de ahorro participativo, para no reducir tu rentabilidad.

- Una desventaja importante es el mayor riesgo

- Con un plan de ahorro en acciones, inviertes regularmente en las mismas pocas acciones de una empresa

- Esto te hace muy dependiente del rendimiento de unas pocas empresas, incluso si te centras en valores seguros

- Esto significa que tu riesgo no está diversificado; si una empresa se comporta mucho peor de lo esperado, puedes notarlo mucho en tu cartera

El argumento del mayor riesgo también va de la mano de las elevadas fluctuaciones de los precios. Si inviertes en un número reducido de empresas, estarás más expuesto a las fluctuaciones que con una cartera ampliamente diversificada. Por tanto, se aplican los riesgos habituales de los valores. Una comparación de planes de ahorro ETF eliminaría problemas como la escasa diversificación.

Estos costes se producen con un plan de ahorro en acciones

Al decidirte por un banco, debes tener en cuenta las posibles comisiones de las cuentas de custodia. Éstas pueden variar mucho en algunos casos. Aunque los costes son elevados con algunos proveedores, otros bancos o corredores de bolsa ofrecen ahorros gratuitos. Puedes obtener más información en nuestra “Recomendación de plan de ahorro TradeRepublic” o en nuestro artículo sobre “Corredores inteligentes de planes de ahorro en acciones“.

- La compra de acciones individuales suele conllevar la tradicional comisión de pedido, que no se aplica a los planes de ahorro en acciones

- Esto significa que no tienes que preocuparte por las comisiones de pedido con muchos proveedores

- Por otra parte, debes prestar atención a las comisiones de ejecución, que suelen constituir un porcentaje fijo

- Suelen ser del 0,20% o ligeramente superiores

Si tienes una cartera ETF, quizá te preguntes por los gastos de gestión corriente. No se incurre en ellos al establecer un plan de ahorro en acciones y no es necesario tenerlos en cuenta. Sin embargo, dependiendo del proveedor, puede haber una comisión máxima o mínima.

Esto demuestra lo importante que es que compares los posibles costes antes de decidirte por una acción o un banco concretos. Aunque las diferencias parezcan pequeñas a primera vista, puede haber grandes diferencias en la inversión a largo plazo que pueden afectar o aumentar tus rendimientos.

Plan de ahorro frente a inversión puntual

Tu situación financiera puede determinar si te conviene más una inversión individual o un plan de ahorro en acciones. Si ya dispones de una gran cantidad de dinero que te gustaría utilizar ahora para obtener rendimientos, puede valer la pena una inversión puntual:

- Si tienes una gran cantidad de dinero y lo inviertes, tus activos empezarán inmediatamente a trabajar para ti

- A largo plazo, puedes conseguir mayores rendimientos de esta forma que si inviertes lentamente la misma cantidad en tu cartera en pequeñas cantidades

Los planes de ahorro son adecuados si todavía no tienes una gran cantidad de dinero y quieres trabajar de forma constante para aumentar tu patrimonio en pequeños pasos. En este punto, puede merecer la pena empezar a invertir lo antes posible y no esperar a haber ahorrado una suma mayor.

Si no has invertido antes y ya dispones de una suma mayor, también puedes optar por una combinación de ambas si aún no estás seguro. Empieza con un pequeño plan de ahorro en acciones e invierte una suma mayor cuando hayas reunido suficiente información y te sientas más seguro.

Compartir alternativa – ¿Invertir en P2P?

El P2P permite a un particular prestar a otro particular sin necesidad de un banco. Las personas que necesitan un préstamo tienen la ventaja de que la financiación de sus proyectos suele ser mucho más rápida que con un banco. Los bancos a veces tienen grandes trabas burocráticas.

Es bueno saberlo:

Los inversores que prestan dinero tienen la ventaja de beneficiarse de atractivos rendimientos potenciales y de poder apoyar proyectos privados. Los llamados mercados P2P actúan como intermediarios y ponen en contacto a prestatarios y prestamistas.

Estos mercados o plataformas desempeñan un papel importante: Clasifican a los prestatarios en diferentes calificaciones crediticias para crear más transparencia para los inversores. Esto permite a los inversores ver lo arriesgado que es el respectivo préstamo.

Como ocurre con otras clases de activos, el alto riesgo va de la mano de un alto rendimiento potencial. Una de las mayores ventajas de esta clase de activos es el alto grado de individualización. Los inversores orientados a la seguridad pueden seleccionar préstamos muy seguros con bajos rendimientos, mientras que los orientados a los beneficios también pueden considerar préstamos arriesgados.

De este modo, se puede desarrollar una estrategia personalizada que se adapte a tus necesidades como inversor. Sin embargo, también existen riesgos:

- Con proveedores sin experiencia, puede ocurrir que se evalúen incorrectamente las calificaciones crediticias

- Al igual que ocurre con otros inversores, existe un mayor riesgo si no hay una diversificación adecuada. Sin embargo, es posible repartir el riesgo lo suficiente diversificando con préstamos P2P

- Aún no está claro qué ocurre exactamente cuando una plataforma P2P quiebra. A menudo se depositan garantías. Es aconsejable invertir en una plataforma alemana

- Puedes obtener más información sobre los préstamos P2P aquí

Conclusión: Plan de ahorro de acciones – acumulación de riqueza a largo plazo

Los inversores pueden utilizar un plan de ahorro en acciones para invertir automáticamente determinadas cantidades de dinero a intervalos fijos. En función del precio y de la cantidad invertida, recibes acciones a cambio. Esto tiene varias ventajas y desventajas.

Un aspecto especialmente positivo es que el obstáculo de entrada para invertir es comparativamente bajo. Además, puedes trabajar constantemente para aumentar tu patrimonio con menos esfuerzo. Compras a distintos precios de las acciones y, por tanto, converges hacia un precio medio, lo que también se conoce como efecto coste medio. Tu plan de ahorro también es muy flexible.

Una posible desventaja son los diferentes costes, por lo que se recomienda una comparación online. Además, la diversificación con los planes de ahorro en acciones es baja y puede haber grandes fluctuaciones de precios.

Que valga más la pena un plan de ahorro en acciones o una inversión individual depende de tus circunstancias financieras. Si no dispones de mucho dinero y quieres acumular activos a largo plazo, un plan de ahorro en acciones es una buena opción. Los planes de ahorro son también una forma excelente de que los principiantes adquieran más confianza en la inversión.

Si, por el contrario, ya dispones de una gran cantidad de dinero, podrías plantearte una inversión puntual para que tu dinero empiece a obtener rendimientos y a trabajar para ti lo antes posible. Más información sobre “las mejores acciones con dividendos“, “la recompra de acciones” y “las 10 mejores inversiones de valor” aquí.

FAQ: Acciones del plan de ahorro – Preguntas frecuentes

Cada vez más inversores invierten en ETF. Evitan que pierdas dinero constantemente y, por tanto, te protegen de la inflación. También ayudan a acumular activos a largo plazo. Puede que quieras conseguir una mayor rentabilidad o mantener económicamente a tu familia. Pero ¿Cómo encontrar exactamente los Top ETF 2024 adecuados? En este artículo descubrirás en qué consiste un ETF de primera y cómo elegirlo.

Los hechos más importantes en pocas palabras:

- Tu ETF principal debe adaptarse a ti y a tus objetivos financieros

- Presta atención a estos aspectos para construir una cartera diversificada y evitar errores

- Comprueba estos costes para beneficiarte de la mayor rentabilidad posible

- Esta clase de activos es una alternativa interesante a los fondos cotizados

¿Qué es un ETF?

Quizá ya te has preguntado ¿Cómo puedes ganar dinero con acciones con menos riesgo? Los ETF ofrecen una forma de beneficiarte de atractivos rendimientos potenciales manteniendo los riesgos comparativamente bajos. A continuación, nos adentraremos en la definición, explicación, ventajas y desventajas de esta inversión. Test!

Definición y explicación

Los ETF son fondos cotizados en Bolsa que están vinculados a un índice. El fondo se esfuerza por replicar su índice respectivo lo más fielmente posible y conseguir su rentabilidad media.

Todos los inversores aportan conjuntamente a un fondo. Estos activos se invierten en una inversión concreta, por ejemplo, en materias primas, acciones, bonos o metales preciosos. Se hace una distinción básica entre dos tipos diferentes de inversión:

- Gestión activa de fondos: Un gestor de fondos selecciona específicamente los valores contenidos en el fondo con el objetivo de generar un exceso de rentabilidad. Este tipo de fondo suele caracterizarse por unos costes más elevados.

- Gestión pasiva de fondos: Los fondos pasivos no están gestionados por un gestor de fondos. Las comisiones son más bajas, ya que no hay que pagar a ningún gestor de fondos. Los fondos pasivos no suelen generar un exceso de rentabilidad, ya que su objetivo es alcanzar la rentabilidad media del índice respectivo. Los ETF son inversiones pasivas.

Los ETF son una inversión financiera con un horizonte de inversión a largo plazo. Son especialmente adecuados para objetivos a largo plazo: mantener económicamente a tu propia familia, ahorrar para tus hijos o prever la vejez. El largo horizonte temporal equilibra las fluctuaciones, aprovecha el efecto del interés compuesto y aumenta así la seguridad.

Los mejores ETF: ventajas y desventajas

Test!Test! Además del rendimiento de los ETF por sus atractivos rendimientos potenciales, los fondos cotizados ofrecen otras ventajas. ¿Hasta qué punto son seguros los ETF? La seguridad es comparativamente alta en comparación con otras inversiones y puede ser mejorada aún más por el inversor individual:

- Posibilidad de una amplia diversificación del riesgo: Con ayuda de esta inversión, es posible diversificar considerablemente la propia cartera. Muchos ETF invierten en varios cientos o miles de empresas y pueden reducir así considerablemente el riesgo de pérdidas. Es importante invertir en distintas empresas y países.

- Categorización legal: Los ETF están clasificados como activos especiales. El dinero invertido por los inversores se mantiene separado de los activos de la empresa del fondo. Si tu corredor o tu banco quiebran, tus activos están protegidos y se te reembolsarán.

Como ya se ha dicho, los costes de los fondos pasivos y activos difieren. Los fondos activos cobran comisiones de entre el 1,5% y el 2% de tus activos. En cambio, los costes de los fondos pasivos, como los ETF, ascienden a entre el 0,1 y el 0,8% de los activos invertidos.

Otra ventaja es la transparencia que ofrecen. La composición exacta se actualiza periódicamente en los sitios web de los respectivos proveedores. También se puede consultar otra información en los sitios web, lo que garantiza la transparencia para los inversores.

En la pregunta “acciones o ETF” interviene el siguiente aspecto: los ETF son una clase de activos adecuada para los principiantes. Son fáciles de entender, comparativamente seguros y ofrecen opciones aptas para principiantes. Se pueden crear planes de ahorro con pequeñas sumas. Puedes invertir con la mayoría de los proveedores desde tan sólo un euro. Test!

Es bueno saberlo:

Ejemplos como la inversión en un plan de ahorro muestran la gran flexibilidad de los ETF. Los planes de ahorro pueden aumentarse, reducirse o pausarse con flexibilidad, según lo que convenga a tu situación actual.

Por otro lado, los ETF también tienen desventajas y riesgos:

- Fluctuaciones: Al igual que otros valores negociados en Bolsa, están sujetos a fluctuaciones de precios. Éstas pueden compensarse bien con un horizonte de inversión a largo plazo. Es importante no dejarse guiar por las emociones y seguir tu estrategia incluso cuando los precios bajan.

- ETF temáticos: Los ETF temáticos invierten en áreas innovadoras que podrían contener tendencias futuras. Son más adecuados para inversores experimentados, ya que la especulación desempeña aquí un papel importante. Suelen ser ETF de alto rendimiento. También invierten en un solo sector y, por tanto, no están suficientemente diversificados, lo que hace que la inversión sea aún más arriesgada. Test!

- Riesgo de contraparte: Los llamados Swaps son operaciones de intercambio entre bancos y sociedades de fondos. Los ETF sintéticos también son Swaps y conllevan riesgos. Se negocian fuera de la Bolsa con la intervención de un tercero. El riesgo de contraparte describe el riesgo de que el socio contractual se declare insolvente.

Los mejores ETF – ¿Cómo encuentro los más adecuados para mí?

¿En qué debería invertir para alcanzar mis objetivos financieros? Hay varios aspectos que debes tener en cuenta al elegir un ETF. Algunos de los puntos enumerados dependen del inversor individual y están orientados a diferentes preferencias. Tu inversión debe adaptarse a ti y a tus objetivos.

Diversificación

Este término describe una estrategia en la que una inversión y una cartera están lo más diversificadas posible. El objetivo es abarcar muchos sectores y países para equilibrar los riesgos.

Por ejemplo, si un inversor se decanta por un sector cuyo rendimiento es peor de lo esperado, los precios de las acciones pueden caer bruscamente. Si, por el contrario, la cartera está ampliamente diversificada e invierte en varios sectores, los precios más bajos pueden ser amortiguados por otros sectores: ¡La cartera está mejor protegida contra las fluctuaciones!

- Las carteras diversificadas y variadas reducen el riesgo de pérdidas

- Como se trata de fondos cotizados, cabe esperar fluctuaciones

- La diversificación se aplica tanto a tu cartera en su conjunto como a inversiones específicas

- Si prestas atención a una diversificación suficiente, los fondos cotizados pueden ser la mejor inversión sin riesgo.

La diversificación puede lograrse con distintas clases de activos. Sin embargo, los ETF te lo ponen especialmente fácil como inversor, ya que ellos mismos invierten en un gran número de valores. No obstante, debes asegurarte de que se incluyen suficientes empresas y países. Si te interesan varios fondos cotizados, es aconsejable evitar solapamientos.

Es bueno saberlo:

El índice MSCI World es un ETF adecuado para principiantes. Invierte en más de 1.600 empresas de todo el mundo. Abarca las empresas más importantes de los países industrializados. Debido al elevado número de empresas, la inversión ofrece suficiente diversificación.

La distribución: acumular y distribuir ETFs

Cuando las empresas generan beneficios, pueden decidir pagarlos a sus accionistas en forma de dividendos. El pago de dichos beneficios es voluntario por parte de la empresa. Los ETF reparten dividendos de dos formas distintas:

- ETF distribuidor: Tus dividendos se pagan a intervalos fijos y regulares, por ejemplo, una vez al año o una vez al trimestre. Los intereses se transfieren directamente a tu cuenta de liquidación. El valor de tu fondo cotizado disminuye en el proceso.

- ETF Acumulativo: Con esta variante, no recibes intereses. En su lugar, tus dividendos se utilizan para comprar nuevas acciones y se reinvierten directamente en el ETF. De este modo, todo el dinero permanece en el fondo.

Qué variante es la mejor opción depende de tus preferencias. La variante de acumulación es especialmente adecuada para los inversores que quieren acumular activos a largo plazo. Las inversiones reinvertidas garantizan que no recibas distribuciones periódicas en tu cuenta, pero has invertido más dinero que trabaja para ti y genera más rendimientos.

Los ETF de distribución son adecuados para los inversores que quieren beneficiarse de ingresos regulares para utilizar ese dinero con otros fines. Por ejemplo, puedes utilizarlo para comprar productos o invertir los intereses en otras clases de activos.

¡Atención!

De esta forma puedes beneficiarte del interés compuesto. El capital de los intereses reinvertidos se reinvierte y gana intereses del mismo modo que el resto del dinero invertido. Esta variante es especialmente adecuada para acumular riqueza de forma eficaz y a largo plazo con la ayuda de los ETF.

Volumen del fondo

El volumen del fondo describe el capital total que se invierte en un fondo y que está disponible como inversión. Las inversiones con un volumen de fondos bajos tienen un mayor riesgo de que el fondo se cierre o se fusione con otro fondo en algún momento. Esto puede suponerte mayores costes si, por ejemplo, quieres retirar tu dinero y trasladarlo a otra inversión.

Es bueno saberlo:

Para evitar este escenario, debes asegurarte de que el volumen del fondo es lo suficientemente grande cuando selecciones tus ETF. El volumen del fondo debe ser de al menos 100 millones de euros.

¿Plan de ahorro o inversión puntual?

Quizá te preguntes si deberías comprar un ETF o establecer un plan de ahorro. Lo más adecuado depende de cuáles sean tus objetivos y de cuánto dinero tengas ya ahorrado para invertir en un ETF. Test!

Se puede hablar de inversión única si inviertes en un ETF una sola vez. Puedes beneficiarte si ya has ahorrado una suma mayor y decides invertirla en su totalidad. Esto da más tiempo a tu dinero para que trabaje para ti y genere más rendimientos. Test!

Si te decides por esta opción, el momento en que empiezas a invertir en tu ETF desempeña un papel importante. La fluctuación de los precios puede tener un impacto mayor que con un plan de ahorro con pequeñas cantidades mensuales. Ten en cuenta lo siguiente:

- Puede ser difícil encontrar el punto de entrada óptimo si quieres invertir una suma mayor en ETF

- Puede ocurrir que el inversor compre a un precio muy alto y caro

- Un mal momento puede reducir significativamente los rendimientos futuros

- En cambio, un horizonte de inversión lo más largo posible puede ayudar a compensar las fluctuaciones y los malos puntos de entrada

Un plan de ahorro es adecuado para ti si eres principiante o quieres empezar a invertir pequeñas cantidades de forma regular. El momento de entrada es irrelevante, ya que las transferencias se realizan automáticamente. El plan de ahorro ETF también tiene la ventaja de que sólo tienes que configurarlo una vez y tu acumulación de riqueza a largo plazo continúa por sí sola.

- Efecto de coste medio: Consigues el precio medio de compra, ya que a veces invertirás más caro y a veces más económico.

- Bajo obstáculo de entrada: Con la mayoría de los proveedores, ya puedes invertir sumas muy pequeñas. Una inversión mensual de sólo 25 euros puede ayudarte a acumular una fortuna a largo plazo

- Inversión pasiva: Una vez establecido, tu plan de ahorro no te cuesta ningún esfuerzo y funciona de forma pasiva y automática

Ten en cuenta los costes y comisiones de los ETF

Al comprar un ETF se incurre en distintos costes. Vale la pena comparar proveedores e inversiones en Internet para encontrar las mejores opciones y más favorables. Las comisiones permanentes, en particular, deben ser bajas para que no se reduzca tu rentabilidad.

Una cifra clave importante al comprar ETF es el TER, el Ratio de Gastos Totales. Se trata del ratio de gastos totales, que te muestra los costes anuales de tu ETF. Se incluyen los siguientes costes

- Comisiones de custodia

- Gastos de licencia

- Gastos de administración

- Gastos de distribución

No se incluyen otros costes, como los costes de transacción, los impuestos, las comisiones por órdenes, el diferencial o las comisiones por Swaps. Los fondos activos suelen tener una TER más elevada, ya que están gestionados por un gestor de fondos al que pagan los costes más elevados. Los fondos pasivos, como los ETF, suelen tener una TER anual de entre el 0,1 y el 0,5%.

Otro tipo de coste que debes tener en cuenta son las llamadas comisiones de orden. Hay diferentes modelos para esto. A menudo hay una cantidad fija por compra que tu proveedor deducirá. En otros modelos, el importe de la comisión depende de la cantidad invertida.

También puede haber una comisión del centro de negociación. Los precios varían en función del centro de negociación elegido. El importe lo determina tu proveedor de cuenta de custodia. Si optas por la opción de operador directo, los costes suelen quedar exentos.

Alternativa al ETF: invertir en préstamos P2P

En principio, los ETF son inversiones con altos rendimientos. Si tu objetivo básico es aumentar la rentabilidad y acumular activos a largo plazo, los préstamos P2P podrían interesarte. P2P o peer-to-peer describe los préstamos que se conceden entre dos particulares. Aquí no interviene un banco.

La eliminación del banco conlleva una serie de ventajas: Por un lado, no hay burocracia que consuma tiempo. Por otro lado, puede haber largos tiempos de espera cuando los particulares quieren solicitar préstamos. Como inversor, tienes la oportunidad de apoyar proyectos privados y reducir significativamente los tiempos de espera de los interesados y beneficiarte de los tipos de interés.

Estos préstamos y el comercio entre particulares son intermediados por una plataforma P2P. Éstas apoyan a los inversores emitiendo calificaciones crediticias. Esto se utiliza para evaluar el riesgo de los préstamos. Puedes utilizar este indicador para crear una cartera diversificada y centrarte en diferentes calificaciones crediticias para aumentar la seguridad de tu inversión.

Una ventaja particular de invertir dinero es el atractivo rendimiento potencial. El dinero que prestas a otros particulares te es devuelto con intereses. Esto puede dar lugar a altos rendimientos, que pueden ayudarte a acumular más ingresos pasivos.

Conclusión: encuentra los mejores ETF y benefíciate de la acumulación de riqueza a largo plazo

Es necesario investigar a fondo cuando busques ETF, ya que se trata de una inversión con un horizonte a largo plazo. Lo ideal es que dispongas de unas cuantas décadas para dejar que el interés compuesto trabaje por ti y sacar el máximo partido a tus activos.

Al seleccionar tu ETF, debes tener en cuenta varios aspectos. Una diversificación suficiente en distintas áreas y países te ayudará a aumentar la seguridad. También hay que tener en cuenta el volumen del fondo, que debe ser de al menos 100 millones de euros.

Además, en los ETF intervienen algunas decisiones individuales, que pueden variar en función de las preferencias del inversor. Puedes optar por una variante de distribución o de acumulación. Puedes hacer una inversión puntual o establecer un plan de ahorro para acumular tu patrimonio a largo plazo.

Si te informas detalladamente, te tomas tu tiempo para seleccionar los ETF adecuados y prestas atención a la seguridad de tu cartera, ¡nada se interpondrá en el camino de tu acumulación de riqueza a largo plazo! Más información sobre “Comparación de carteras de ETF” o “ETF del sector financiero” aquí.

FAQ – Preguntas frecuentes sobre los principales ETF

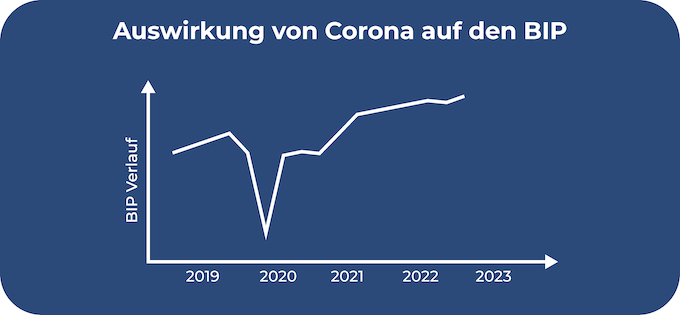

Ya les ha ocurrido a muchos inversores: Una crisis sacudió la economía, lo que repercutió negativamente en las inversiones financieras. Como resultado, muchos inversores ya han perdido gran parte del dinero que tanto les había costado ganar. Por tanto, es comprensible que te preguntes cómo puedes construir una cartera estable. ¿Existe algo así como una inversión a prueba de crisis? En este artículo descubrirás qué aspectos debes tener en cuenta para proteger tu cartera y poder mantener la calma en tiempos económicos difíciles.

Los hechos más importantes en pocas palabras:

- Las crisis económicas como las provocadas por la pandemia de coronavirus en los últimos años tienen un fuerte impacto en muchas clases de activos

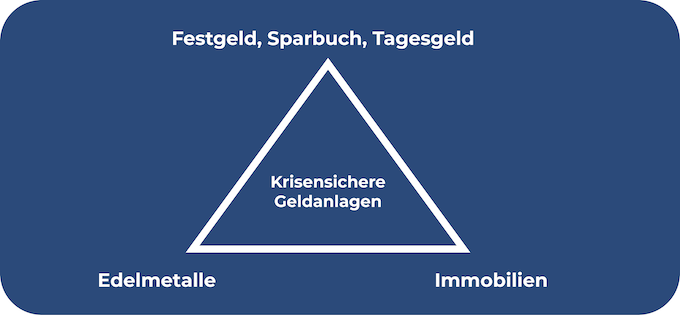

- Las inversiones a prueba de crisis, como los metales preciosos, los depósitos a plazo fijo o el dinero a un día, pueden ofrecer seguridad y equilibrar tu cartera

- Al centrarte en diferentes clases de activos, puedes generar rendimientos y seguir dando importancia a la seguridad

- Sigue estos consejos para aumentar la seguridad de las clases de activos de alto rendimiento

Cómo se comportan las inversiones en las crisis económicas

La economía ha estado sometida a diversas influencias en los últimos años: La guerra de Ucrania, la elevada inflación y la pandemia de coronavirus. En pocos años puede haber fuertes fluctuaciones que repercutan en la economía.

Efectos de las crisis en las inversiones financieras

Estos tiempos son especialmente difíciles para los jóvenes inversores. Quizá aún no tengas la confianza necesaria para gestionar tu dinero en tiempos de recesión económica. Se plantea la cuestión de qué debes hacer con tus activos. ¿Qué clases de activos son a prueba de crisis? ¿Cómo puedes invertir tu dinero para protegerlo de la inflación?

¡Atención!

En tiempos de crisis económica, la fuerza económica de los hogares privados disminuye. Como consecuencia, las empresas facturan menos, lo que hace que la economía se hunda aún más. Es posible que también te hayas dado cuenta de que el precio de sus acciones ha bajado durante estos tiempos. Todo ello provoca un aumento de la demanda de inversiones a prueba de crisis.

- Las distintas inversiones reaccionan de forma diferente a las crisis económicas

- Si has invertido en formas de inversión dependientes de la economía y se produce una crisis económica, también sentirás las consecuencias: Puede haber pérdidas a corto plazo

- Es importante no vender en tiempos económicos difíciles

- Los mercados bursátiles suelen recuperarse con bastante rapidez tras las crisis económicas

- Los inversores experimentados reaccionan con prudencia ante las crisis y no venden sus inversiones

- En principio, se puede reducir el riesgo de tu cartera

- Si prestas atención a una diversificación suficiente en diferentes clases de activos, no todas las inversiones caen por igual en las crisis económicas

- Los precios del oro y de las acciones suelen moverse en direcciones opuestas durante las crisis económicas, por ejemplo.

- Es mucho menos probable que las crisis económicas provoquen pérdidas financieras, especialmente para los inversores a largo plazo, ya que simplemente “se sientan” en la crisis en cuestión

La naturaleza especial de la economía actual

La actual guerra en Ucrania está teniendo repercusiones en la economía. La situación es especialmente difícil, ya que los últimos años también han estado llenos de dificultades económicas. La pandemia de coronavirus y la elevada inflación están afectando a la economía.

Es bueno saberlo:

La pandemia de coronavirus, en particular, causó dificultades a muchas empresas, que tuvieron que cerrar durante largos periodos de tiempo y apenas pudieron vender bienes o servicios. En estos tiempos de incertidumbre, los hogares gastaron mucho menos dinero, lo que alimentó aún más la crisis de muchas empresas.

Algunas de las consecuencias de este periodo todavía se dejan sentir: Los precios de la energía han subido bruscamente y hay una prolongada escasez de ciertas materias primas. Nadie puede predecir cuánto durará la guerra en Ucrania, por ejemplo, ni qué consecuencias económicas tendrá para los hogares.

Los altos precios de la energía y la fuerte inflación suelen provocar reticencias a comprar. Esto lo sufren especialmente las empresas que posteriormente tienen costes más elevados. Estos problemas se ven agravados por los paros de producción en China, los atascos en el transporte y las interrupciones de la cadena de suministro.

Oportunidades y riesgos de las inversiones a prueba de crisis

Las crisis económicas no solo conllevan riesgos, sino también oportunidades que los inversores experimentados pueden aprovechar. Es importante que no hagas ninguna venta precipitada, sino que examines con calma tu propia situación financiera.

Oportunidades en tiempos de crisis económica:

- Rendimientos al alza:Con el tiempo, la economía se recuperará de la crisis. Esto también provocará una nueva subida de los precios de las clases de activos. Esta fase te ofrece oportunidades atractivas para conseguir altos rendimientos.

- Precios favorables: La caída a veces brusca de los precios durante las crisis económicas tiene la ventaja de que se pueden comprar a precios favorables. Suelen ser buenas oportunidades para que los inversores experimentados compren a precios favorables y se beneficien de la posterior subida de precios tras la crisis.

- Diversificación: Las distintas clases de activos reaccionan de forma diferente ante las crisis. Especialmente en tiempos de crisis, los inversores suelen darse cuenta de lo importante que es una diversificación suficiente para que la cartera sea más resistente y segura en general.

Riesgos en tiempos de crisis económica:

- Incertidumbres: Las épocas económicas difíciles suelen ir acompañadas de incertidumbre y emotividad. En esas fases, suele ser más difícil tomar decisiones de inversión bien fundadas, sin dejarse influir demasiado por la situación actual y pensando a largo plazo.

- Alta volatilidad: La volatilidad suele aumentar durante las crisis económicas. Puede haber fluctuaciones fuertes e impredecibles en diferentes inversiones. Esto a veces puede provocar nerviosismo entre los inversores y dar lugar a ventas de pánico.

Inversión a prueba de crisis con estas clases de activos

Como has visto, los inversores se enfrentan a una serie de dificultades debido a diversas crisis y sus consecuencias. Estas crisis económicas están aumentando la demanda de inversiones a prueba de crisis. Pero, ¿cuál es la mejor inversión sin riesgo?

1. Depósitos a plazo fijo, cuentas de ahorro y dinero a la vista como inversión

Los depósitos a plazo fijo, las libretas de ahorro y las cuentas de dinero a la vista se consideran inversiones especialmente seguras. Son especialmente populares entre los inversores con una gran necesidad de seguridad. Sin embargo, apenas ofrecen intereses y están por debajo de la tasa de inflación, por lo que es aconsejable invertir en algo más que estas formas de inversión.

Es bueno saberlo:

La garantía legal de depósitos asegura el aspecto de alta seguridad de estas clases de activos. En caso de quiebra de un banco, la ley protege 100.000 euros por banco y cliente.

Si has invertido parte de tu patrimonio en estas inversiones, es aconsejable comprobarlas periódicamente. Los bancos cambian siempre sus condiciones, por lo que podrías plantearte cambiar de banco si encuentras una oferta especialmente atractiva.

Las ofertas en Internet son útiles, ya que te permiten hacer comparaciones de forma rápida y eficaz. Si te resulta demasiado laborioso cambiar de banco con regularidad, es aconsejable investigar a fondo antes de tomar una decisión definitiva.

¡Atención!

Lo ideal es que almacenes de dos a tres meses de ingresos netos en estas clases de activos. Si surgen imprevistos, dispondrás de unos ahorros a prueba de crisis a los que podrás acceder rápidamente y en cualquier momento.

2. Clase de activos metales preciosos

Probablemente, también hayas oído que los metales preciosos, especialmente las inversiones en oro, se consideran una clase de activos a prueba de crisis. Los metales preciosos como la plata, el oro y el platino son recursos limitados y, por tanto, no están disponibles indefinidamente. Esto tiene la ventaja de que se garantiza un cierto nivel de retención del valor.

No obstante, hay que mencionar que el precio del oro también puede estar sujeto a fuertes fluctuaciones. Al comprar oro también entra en juego un cierto riesgo cambiario, ya que el oro se negocia en dólares estadounidenses.

Es bueno saberlo:

Los metales preciosos pueden tener sentido si se invierte en ellos una pequeña proporción de tu propio patrimonio. De este modo, el oro puede añadirse a la cartera y reducir el riesgo global de tu cartera. Sin embargo, si quieres obtener una rentabilidad, mantener a tu familia o hacer provisiones para la vejez, son menos adecuados.

Si te interesa el oro, también debes considerar la posibilidad de almacenarlo. El oro puede guardarse en casa en una caja fuerte, pero esto conlleva cierto riesgo. También es posible contratar un seguro antirrobo o utilizar cajas de seguridad bancarias, pero también cuestan dinero.

3. Asegurar la inversión a través de la propiedad

Los inmuebles tienen una gran demanda y ofrecen una opción de inversión segura. En tiempos de incertidumbre económica, la propiedad es más resistente a la inflación, por ejemplo. Hay distintas formas de beneficiarse del mercado inmobiliario.

Es bueno saberlo:

Por un lado, es posible que adquieras una propiedad para tu propio uso. Esto te permitiría venderla más adelante y beneficiarte del aumento de valor.

Otra opción son las propiedades que producen rendimientos, es decir, el alquiler de propiedades que ya se han comprado. Son inversiones con altos rendimientos. Quizás acabas de empezar a trabajar y no tienes la oportunidad de comprar una propiedad en este momento. Sin embargo, si aún quieres beneficiarte del mercado inmobiliario, la tercera opción de inversión puede resultarte atractiva.

Los fondos inmobiliarios abiertos también están disponibles para los inversores con activos más pequeños. Los fondos inmobiliarios ofrecen menos seguridad, pero aumentan las posibilidades de obtener un rendimiento atractivo. Como parte de tu cartera, podrían servir de mezcla parcial y compensar las inversiones seguras pero menos rentables.

¿A prueba de crisis y rendimiento? ¡Presta atención a estos aspectos!

Las opciones de inversión anteriores que te hemos presentado están diseñadas para incorporar un componente de seguridad a tu cartera. Esto puede reducir el riesgo global de tu cartera, haciéndola más resistente, especialmente en tiempos económicos difíciles.

¡Atención!

Sin embargo, hay un problema: como ya has visto, muchas de las clases de activos mencionadas hasta ahora apenas ofrecen oportunidades realistas de alcanzar la libertad financiera. Especialmente si también quieres utilizar una clase de activos para mantener a tu familia o ahorrar para la vejez, debes encontrar formas de obtener rendimientos.

Una vez que te das cuenta de esto, surge la pregunta: ¿Hay formas de conseguir rendimientos atractivos y seguir aumentando la seguridad? Si piensas en clases de activos que generen rentabilidad, es posible que te vengan a la mente las acciones o el P2P. Pero las acciones son todas de alto riesgo, ¿no? ¿Y una cartera P2P es siquiera seria, dados sus altos rendimientos?

¿Rentabilidad y seguridad con P2P y ETFs?

Los préstamos P2P o entre iguales los concede un particular a otro particular. Este comercio es posible gracias a las plataformas P2P. Ayudan a los inversores a encontrar préstamos adecuados y permiten realizar inversiones directas. De este modo, los particulares también pueden obtener préstamos sin pedir un préstamo bancario tradicional.

Los préstamos P2P tienen una serie de ventajas. Permiten obtener altos rendimientos e invertir en una variedad de préstamos diferentes. Esto te permite conseguir tipos de interés atractivos. Pero, ¿Puedes superar la crisis con los préstamos P2P, aunque sean más arriesgados que otras clases de activos?

Preguntémonos brevemente, ¿Cuáles son los riesgos de los préstamos P2P?

- Riesgo de impago: El riesgo de impago significa que un prestatario puede dejar de ser capaz de pagar. Los inversores que conocen los riesgos de los préstamos P2P también saben cómo reducirlos. Puedes reducir el riesgo de impago de los préstamos P2P mediante la diversificación.

- Insolvencia del proveedor P2P: La propia plataforma también alberga un riesgo. Algunos de los proveedores no están regulados y, por tanto, son arriesgados para los inversores. Si se declaran insolventes, los inversores pueden perder su dinero, ya que no hay protección de los depósitos. Sin embargo, hay bolsas P2P reguladas que están auditadas y, por tanto, son mucho más seguras. En principio, deberías invertir en préstamos europeos.

- Calificación crediticia incorrecta: Los proveedores de P2P emiten las llamadas calificaciones crediticias a sus prestatarios. Su finalidad es ayudar a evaluar el riesgo para los inversores. Sin embargo, los mercados son todavía relativamente jóvenes y a veces carecen de experiencia, lo que puede significar que determinados préstamos sean en realidad más arriesgados de lo que indica su calificación. Por lo tanto, es especialmente importante que la información sobre los préstamos se lea con atención y se examine con ojo crítico. Se proporciona seguridad adicional dividiendo el préstamo entre diferentes plataformas P2P.

Los ETF ofrecen otra forma de conseguir rendimientos atractivos. Las estrategias de los ETF permiten a los inversores invertir en acciones de forma barata y sencilla. La ventaja particular en este caso es la diversificación. Esto los hace mucho más seguros que invertir dinero en acciones individuales. Una recomendación especial de ETF son los ETF mundiales, con los que los inversores pueden invertir en las empresas más fuertes del mundo.

Los ETF también son populares por sus bajos costes. No se gestionan activamente, por lo que los costes suelen estar muy por debajo del uno por ciento. También son líquidos, ya que se negocian en Bolsa y pueden comprarse y venderse rápidamente. No obstante, los ETF son una clase de inversión a largo plazo, con un horizonte de inversión de al menos 10 años.

Cómo puedes aumentar la seguridad y seguir obteniendo beneficios

Los siguientes consejos pueden ayudarte a invertir tu dinero a prueba de crisis y seguir obteniendo rendimientos atractivos:

- Mantén la calma: Los momentos de crisis suelen ser caóticos y confusos. Por eso es tan importante que mantengas tus emociones bajo control y no hagas ventas espontáneas. Con el tiempo, las crisis económicas se repetirán una y otra vez, pero también albergan oportunidades.

- Diversificación: Los expertos recomiendan construir una cartera de diferentes clases de activos. Una parte debe actuar como componente de seguridad y otra como componente de rendimiento. De este modo, tu cartera estará equilibrada y te ofrecerá ambas cosas.

- Presta atención a la liquidez: Especialmente en tiempos difíciles, es importante saber a qué inversiones puedes recurrir y a cuáles no en caso de emergencia. Obtén una visión precisa de la liquidez de tus inversiones e invierte solo el dinero que no vayas a necesitar activamente en un futuro próximo.

- Cuenta de ahorros: Este punto también está relacionado con la liquidez. Acumula un ahorro de dos a tres meses de salario para no tener que recurrir a las inversiones en tiempos difíciles, lo que repercutirá negativamente en tus rendimientos y en tus planes financieros futuros.

Conclusión: Rentabilidad y seguridad mediante una estrategia financiera adecuada

El tema de la seguridad también es un aspecto importante cuando se trata de finanzas. Quizás también conozcas a personas que han sufrido daños financieros en tiempos económicos difíciles. Por ejemplo, inversores inexpertos que entraron en pánico durante la pandemia de coronavirus y vendieron sus acciones.

En principio, no hay inversiones que sean completamente seguras. A la inversa, puedes obtener poco o ningún rendimiento con inversiones muy seguras. Por tanto, las carteras mixtas, formadas por un componente de seguridad y un componente de rentabilidad, ofrecen un buen término medio.

Las inversiones a prueba de crisis, como las cuentas de dinero a la vista, las cuentas de ahorro o las cuentas de depósito a plazo fijo, son adecuadas para el componente de seguridad. Los metales preciosos como el platino, el oro y la plata también son populares para equilibrar la cartera e incorporar un poco más de seguridad.

Por otro lado, existen oportunidades de inversión de alto rendimiento, como los préstamos P2P y los ETF, que permiten a los inversores obtener buenos rendimientos y generar ingresos pasivos o acumular activos.

FAQ – Preguntas frecuentes sobre las inversiones a prueba de crisis 2024

La elevada inflación, la subida de los tipos de interés y la perspectiva de una larga recesión llevan a los inversores a buscar inversiones lucrativas. Los 10 mejores ETFs 2024 tienen la posibilidad de generarnos beneficios a través de inversiones con altos rendimientos, ¡incluso en tiempos difíciles!

Hoy me gustaría presentar mis candidatos a los 10 mejores ETF de 2024. Abarcan sectores como la energía, los productos farmacéuticos, las sociedades de valores y otros. Por supuesto, sólo dentro de 12 meses será posible saber si realmente generarán los mayores rendimientos del año en su conjunto. Sin embargo, basándome en mi análisis, calificaría de muy buenas sus posibilidades de ETF con altos rendimientos.

Los hechos más importantes en breve

- En el entorno actual, muchas inversiones están sufriendo fuertes pérdidas. Sin embargo, algunos ETF aún pueden beneficiarse

- Varios ámbitos (como la energía) registran actualmente fuertes ganancias.

- Otros ámbitos volverán a ser lucrativos (por ejemplo, los mercados emergentes) cuando la tendencia se invierta de nuevo.

- Con ETF especiales también puedes beneficiarte de los tipos de interés altos o del aumento de la inflación.

¿Qué son los ETF?

ETF significa “Exchange-Traded Funds” (fondos cotizados). Son fondos de inversión que se negocian como acciones en una Bolsa de valores.

Los ETF ofrecen a los inversores varias ventajas:

- Diversificación: Un ETF puede incluir una amplia gama de Titulos de valor como acciones, bonos o materias primas, lo que permite a los inversores invertir en diferentes mercados y sectores.

- Eficiencia de costes: los ETF suelen tener comisiones más bajas que los fondos de inversión tradicionales porque a menudo se gestionan de forma pasiva, lo que significa que intentan replicar el rendimiento de un índice concreto en lugar de seleccionar Titulos de valor de forma activa.

- Flexibilidad: Como los ETF se negocian en Bolsa, los inversores pueden comprarlos y venderlos durante las horas de negociación a los precios actuales del mercado.

- Transparencia: Los ETF divulgan sus activos diariamente, para que los inversores sepan exactamente en qué Títulos de valor están invirtiendo.

- Eficiencia fiscal: En muchos países, los ETF son más eficientes fiscalmente que los fondos de inversión tradicionales, lo que significa que los inversores pueden pagar menos impuestos sobre las plusvalías y los dividendos.

Los ETF son populares entre los inversores que buscan una forma barata y cómoda de diversificar su cartera. Sin embargo, es importante que los inversores comprendan las características y riesgos específicos de cada ETF antes de invertir.

¿Cuáles son los mejores ETF?

Inflación de dos dígitos, tipos de interés en drástico aumento y la perspectiva de un año lleno de recesión: La situación actual no es precisamente ideal para los inversores. Los valores que hace apenas unas semanas se consideraban inversiones seguras y de alto rendimiento, hoy se están comportando mal. Los valores tecnológicos estadounidenses como Amazon, Alphabet, Apple y otros han sufrido fuertes pérdidas. El resultado: ¡una caída de precios de casi el 30 % en el NASDAQ!

En la actualidad, muchos inversores entran prácticamente en pánico en busca de las clases de activos seguras que quedan. Aunque en general también podemos beneficiarnos de la caída o inmovilidad de los precios, los métodos para hacerlo (venta en corto, negociación de opciones…) tienen sus propias desventajas y riesgos.

Invertir en un producto financiero que uno mismo no comprende o domina por completo casi siempre conduce a pérdidas masivas. Por lo tanto, la mayoría de los inversores particulares tienen más éxito si se ciñen a activos conocidos y probados. ¿Y qué clase de activos cumple mejor esta definición que los ETF?

Los fondos cotizados siempre contienen varias acciones u otros valores. Se basan en un índice predefinido, por lo que su composición está predeterminada. Esto significa que no se necesita un gestor muy bien pagado para gestionar la inversión. Esto, a su vez, se refleja en los bajos costes de los ETF.

Sin embargo, un ETF no es en absoluto una garantía de rentabilidad. Muchos fondos han sufrido fuertes pérdidas en el pasado. En la próxima recesión, es probable que este destino también recaiga sobre otros ETF, mientras que otros están mostrando un enorme potencial en estos momentos: ¡los 10 mejores ETF de 2024!

¿Qué valores energéticos están entre los mejores ETF 2024?

El ataque ruso a Ucrania desató una crisis económica y política. La dependencia de Europa, y especialmente de Alemania, del gas y el petróleo rusos se hizo evidente. Al mismo tiempo, la incertidumbre de los consumidores y las empresas provocó una aceleración de la inflación y dio paso a la recesión actual.

Por lo tanto, no es de extrañar que mi lista de los 10 mejores ETF 2024 incluya dos productos que invierten en el sector energético. Spoiler alert: ¡Uno de ellos ha obtenido los mayores beneficios de todos los productos analizados en los últimos 12 meses! Por tanto, no es sorprendente que mi lista de los 10 mejores ETF de 2024 incluya dos productos que invierten en el sector energético. Spoiler alert: ¡Uno de ellos ha obtenido las mayores ganancias de todos los productos analizados en los últimos 12 meses!

Si apuestas hoy por un ETF de energía, puedes conseguir grandes rentabilidades gracias a estos avances actuales. Al mismo tiempo, sin embargo, el riesgo aumenta cada día, porque los máximos actuales no pueden durar para siempre. Las energías renovables son más seguras, más respetuosas con el medio ambiente y suministran electricidad/energía a precios significativamente más bajos.

Rusia sigue vendiendo gas a Europa, pero utiliza terceros países como Azerbaiyán para hacerlo. ¿Intervendrán los políticos e impondrán más sanciones? ¿Seguirán sin poder funcionar las centrales nucleares francesas en 2024 debido a la sequía? El mercado de la energía sigue siendo un entorno de inversión extremadamente apasionante, ¡Con un gran potencial y considerables riesgos!

Top 10 ETF 2024

Para encontrar los 10 mejores ETF para 2024, he analizado varias cifras clave. Sin embargo, como los resultados de los fondos sólo representan valores del pasado, también he utilizado las recomendaciones y procedimientos de conocidos inversores profesionales.

Por supuesto, no es posible decir con un cien por cien de certeza si mis 10 mejores ETF 2024 darán realmente los resultados de alto calibre esperados. Sin embargo, en mi opinión, las posibilidades son buenas: al menos esta lista es adecuada para darte una idea de los ETF actuales y lucrativos.

¡Atención!

Esto no es un consejo de inversión, sino mi opinión y análisis personal – como no soy asesor de inversiones, ¡por supuesto que puedo estar equivocado!

1. ETF iShares S&P 500 del sector de la energía

| Nombre | iShares S&P 500 Sector Energía |

| ISIN | IE00B42NKQ00 |

| Volumen | 1.900 millones de euros |

| Dividendos | Acumulando |

| Inicio | 20.11.2015 |

| Mayores títulos | Participación ETF |

| EXXON MOBIL CORP | 26,59 % |

| CHEVRON CORP. | 18,75 % |

| CONOCOPHILLIPS | 9,49 % |

| EOG RESOURCES INC | 4,76 % |

| PIONEER NATURAL RESOURCES CO. | 3,72 % |

Empezamos la lista de los 10 mejores ETF 2024 con un candidato del sector energético. El ETF iShares S&P 500 Energy Sector contiene 23 empresas activas en la extracción, refinado y transporte de petróleo y gas.

En los últimos 12 meses, este fondo ha logrado una fuerte rentabilidad del 87%, lo que lo sitúa a la cabeza de los 10 mejores ETF en 2024. Sin embargo, si echamos un vistazo a los resultados de los últimos cinco años, vemos que “solo” ha alcanzado el 92%. Las cosas no empezaron a mejorar hasta que el ataque de Rusia a Ucrania demostró lo inestable que es realmente el suministro mundial de combustibles fósiles.

Las cifras clave de este ETF causan muy buena impresión: con un 0,15% de costes totales anuales, está a disposición de los inversores con bajas comisiones. Debido a una diferencia de seguimiento negativa, es efectivamente incluso más barato de lo que parece a primera vista.

Una desventaja evidente del iShares S&P 500 Energy Sector es el reducido número de empresas incluidas. El resultado es una enorme concentración, ya que las diez mayores empresas representan casi el 80% de este ETF. Esta concentración es sin duda una de las razones del enorme éxito del fondo, ya que se trata de las mayores petroleras del mundo. Sin embargo, los inversores no deben esperar una inversión bien diversificada.

Una relación precio-beneficio superior a 20, así como una Relación precio-valor contable de 2,85 también apuntan a riesgos considerables. Dado que los valores incluidos ya han logrado resultados tan impresionantes, el riesgo de pérdidas de precios en el futuro también es correspondientemente alto.

Invertir en este candidato de nuestra lista de los 10 mejores ETF para 2024 significa apostar por unos precios altos de la energía a largo plazo. Las posibilidades de que esta apuesta salga bien son, en general, buenas. Sin embargo, sigue existiendo el riesgo correspondiente, por lo que no es una inversión a prueba de crisis.

2. Invesco Morningstar US Energy Infrastructure MLP ETF

| Nombre | Invesco Morningstar US Energy Infrastructure MLP UCITS ETF Dist |

| ISIN | IE00B8CJW150 |

| Volumen | 180 m € |

| Dividendos | Acumulando |

| Inicio | 15.05.2013 |

| Mayores títulos | Participación ETF |

| ENERGY TRANSFER UNT | 9,75 % |

| ENTERPRISE PRODUCTS PARTNERS UNT | 9,55 % |

| MPLX COM UNT | 6,64 % |

| MAGELLAN MIDSTREAM PARTNERS UNT | 6,52 % |

| BLACK STONE MINERALS UNT | 5,77 % |

Aquellos que también quieran invertir en el sector energético estadounidense pero no estén interesados en los pesos pesados de la industria petrolera podrían estar mejor con el ETF Invesco Morningstar US Energy Infrastructure MLP.

Al centrarse en la infraestructura necesaria para mover la energía real, crea una alternativa interesante para los inversores. Con este campo estrechamente relacionado, puede diversificar una inversión en energía y proporcionar así más seguridad.

Los resultados de los últimos 12 meses demuestran que no hay que renunciar en absoluto a una rentabilidad atractiva: los inversores han obtenido aquí casi un 40% de beneficios. Sin embargo, aquí también la “edad de oro” no llegará hasta 2022, porque las cifras de los últimos cinco años no son realmente dignas de mención…

Desgraciadamente, este ETF es comparativamente caro, con un 0,5% de gastos al año. Esta cantidad se ve incluso incrementada por la diferencia de seguimiento del 1,16%, ¡lo que en la práctica lo hace casi dos veces más caro de lo que sugiere el Total Expense Ratio TER! Además, no alcanza el volumen mínimo para un ETF “sano” de 300 millones de euros.

También surgen riesgos adicionales debido a la estructura sintética del ETF, en la que los Titulos de valor se modelan a través de un denominado “ETF Swap“, es decir, que no existen realmente. Este proceso crea dependencias adicionales de otros proveedores de servicios financieros, de lo que personalmente no soy partidario.

Con sólo 19 empresas incluidas, también hay aquí una fuerte aglomeración. A cambio, sin embargo, los inversores pueden esperar la distribución de un atractivo dividendo del 6,9% anual en la actualidad.

Debido al considerable potencial que veo en el sector de las infraestructuras energéticas, el ETF Invesco Morningstar US Energy Infrastructure MLP se ha colado en la lista de los 10 mejores ETF de 2024. Sin embargo, sólo deben atacar aquí quienes sean conscientes de los riesgos.

3. Vanguard FTSE All World High Dividend Yield ETF

| Nombre | Vanguard FTSE All World High Dividend Yield |

| ISIN | IE00B8GKDB10 |

| Volumen | 2.900 millones € |

| Dividendos | Acumulando |

| Inicio | 21.05.2013 |

| Mayores títulos | Participación ETF |

| JOHNSON & JOHNSON | 1,98 % |

| EXXON MOBIL CORP | 1,69 % |

| JPMORGAN CHASE & CO | 1,41 % |

| PROCTER & GAMBLE CO | 1,41 % |

| NESTLE SA ORD | 1,34 % |

Con el Vanguard FTSE All World High Dividend Yield, tenemos un auténtico clásico en nuestra lista de los 10 mejores ETF de 2024, y no sin razón: centrarse en los dividendos es una estrategia probada durante décadas que aporta estabilidad y flujo de caja a tu cartera. El Vanguard FTSE All World High Dividend Yield es una representación ideal precisamente de esta estrategia.

Para ello, el Índice FTSE All World, que incluye empresas de todo el mundo, se filtra en función de las que pagan más dividendos. El resultado son más de 1.000 empresas de distintos sectores. Esto convierte a este ETF en uno de los candidatos mejor diversificados de nuestra lista de los 10 mejores ETF de 2024.

El Vanguard FTSE All World High Dividend Yield no puede seguir el ritmo de los resultados extremos del sector energético. No obstante, los inversores pudieron disfrutar de un sólido 6% en el año de crisis 2022. Los años anteriores fueron toda una montaña rusa, pero al final se tradujeron en una ganancia del 41% en 5 años.

Actualmente, reparte un 3,73% de dividendos al año. Sólo una pequeña parte se la llevan las comisiones, ya que con un 0,29% de costes anuales y una diferencia de seguimiento ligeramente negativa, este ETF es bastante barato.

La relación precio/beneficios de 10,5 y la relación precio/valor contable de 1,6 también hablan a favor de las oportunidades a largo plazo del Vanguard FTSE All World High Dividend Yield. A diferencia de los ETF energéticos anteriores, el tercer puesto entre los 10 mejores ETF de 2024 ofrece, por tanto, una seguridad significativamente mayor.

4. iShares Edge MSCI World Value Factor ETF

| Nombre | iShares Edge MSCI World Value Factor |

| ISIN | IE00BP3QZB59 |

| Volumen | 3.900 millones de €. |

| Dividendos | Acumulando |

| Inicio | 03.10.2014 |

| Mayores títulos | Participación ETF |

| INTEL CORP | 2,19 % |

| PFIZER ORD | 1.99 % |

| SHELL PLC | 1,96 % |

| TOYOTA MOTOR CORP | 1,87 % |

| CISCO SYSTEMS INC | 1,85 % |

La siguiente entrada en nuestra lista de los 10 mejores ETF de 2024 también utiliza un índice mundial y luego lo filtra. El iShares Edge MSCI World Value Factor utiliza tres cifras clave: la relación precio/valor contable, las expectativas de beneficios futuros a corto plazo y el valor de empresa/flujo de caja operativo.

Con estos criterios se pretende encontrar valores especialmente valiosos. En tiempos de crisis, estos valores “value” suelen ser mucho más estables, ya que suelen pertenecer a empresas consolidadas y de éxito.

Este cálculo también funciona para el iShares Edge MSCI World Value Factor, ya que el ETF logró un rendimiento positivo justo del uno por ciento. Esto es significativamente mejor que la mayoría de sus competidores, ¡que a menudo sufrieron fuertes pérdidas durante el mismo periodo!

Con un 0,3 por ciento anual y una diferencia de seguimiento ligeramente negativa, esta entrada en nuestra lista de los 10 mejores ETF de 2024 es muy asequible. También es especialmente adecuado para los inversores preocupados por la seguridad, debido a su buena diversificación (incluye 400 empresas).

5. iShares US Dollar Ultrashort Bond ETF

| Nombre | iShares US Dollar Ultrashort Bond ETF |

| ISIN | IE00BGCSB447 |

| Volumen | 838 millones de €. |

| Dividendos | Acumulando |

| Inicio | 03.07.2018 |

| Mayores títulos | Participación ETF |

| IE00BK8MB266 | 2,19 % |

| US68389XBR52 | 1,70 % |

| US35671DAZ87 | 1,56 % |

| US06051GEU94 | 1,30 % |

| US46625HJH49 | 1,00 % |

La subida de los tipos de interés está complicando la vida a muchos productos financieros e inversores, así que ¿Por qué no aprovecharlo? Con el ETF iShares US Dollar Ultrashort Bond, podemos invertir en bonos estadounidenses a corto plazo y aprovechar los tipos de interés.

Se incluyen bonos con una calificación de “grado de inversión” y un plazo máximo de un año si tienen un tipo de interés fijo o un máximo de tres años si tienen un tipo de interés variable.

Un total de 514 bonos de este tipo garantizan una buena diversificación. El aumento de los principales tipos de interés en EE.UU. este año ha permitido al ETF lograr una atractiva rentabilidad de algo más del 8%. Como es muy probable que los tipos de interés se mantengan en el nivel actual, el ETF iShares US Dollar Ultrashort Bond también debería seguir beneficiándose.

Los bajos costes de sólo el 0,09% anual también son especialmente atractivos, y la diferencia de seguimiento del 0,11% apenas cambia nada. Esto convierte al ETF iShares US Dollar Ultrashort Bond en una inversión atractiva para cualquiera que quiera ganar dinero con los elevados tipos de interés actuales.

6. SPDR Bloomberg 1-3 Month T-Bill ETF

| Nombre | SPDR Bloomberg 1-3 Month T-Bill UCITS ETF |

| ISIN | IE00BJXRT698 |

| Volumen | 146 millones de €. |

| Dividendos | Acumulando |

| Inicio | 17.07.2019 |

| Mayores títulos | Participación ETF |

| US912796N968 | 10,28 % |

| US912796W621 | 8,88 % |

| US912796M895 | 8,87 % |

| US912796W548 | 8,80 % |

| US912796W704 | 8,21 % |

El SPDRberg Bloomberg 1-3 Month T-Bill ETF también utiliza bonos, pero en este caso emitidos directamente por el Gobierno estadounidense. Esto hace que la rentabilidad sea atractiva en tiempos de recesión y subida de los tipos de interés. Los inversores ya han notado este efecto este año y han podido obtener un beneficio del 9%.

Sin embargo, si miras más atrás, encontrarás cifras menos favorables. No es de extrañar, ya que este ETF sólo ha sido realmente lucrativo desde que subieron los tipos de interés este año. Desde su lanzamiento en julio de 2019, los inversores sólo han podido llevarse a casa un 11 %.

Los inversores se benefician de unos costes bajos (0,10% anual, diferencia de seguimiento también del 0,10%). Se incluyen 14 valores que representan bonos del Estado individuales, cada uno con una fecha renovable. Por tanto, este candidato de nuestra lista de los 10 mejores ETF 2024 también está dirigido a los inversores preocupados por la seguridad que quieran beneficiarse de los altos tipos de interés actuales.

7. iShares Agribusiness ETF

| Nombre | iShares Agribusiness |

| ISIN | IE00B6R52143 |

| Volumen | 913 millones de €. |

| Dividendos | Acumulando |

| Inicio | 16.09.2011 |

| Mayores títulos | Participación ETF |

| DEERE ORD | 10,18 % |

| NUTRIEN LTD | 10,15 % |

| ARCHER DANIELS MIDLAND CO. | 10,10 % |

| CORTEVA INC. | 9,89 % |

| TYSON FOODS INC -A | 4,66 % |

La alimentación es una de las materias primas que ha registrado un mayor incremento inflacionista de los precios en los últimos meses. Con el iShares Agribusiness, puede beneficiarse de esta evolución, porque el ETF contiene las mayores empresas cotizadas de los sectores de la agricultura y la producción de alimentos.