¿Quieres saber cuál de estos dos proveedores te ofrece más intereses, planes de ahorro, seguridad, centros de negociación, cashback, menores costes o la mejor app? Analizaremos todos estos aspectos y más en la gran comparativa de hoy entre Scalable Capital vs Trade Republic, ¡Para que sepas qué corredor se adapta mejor a ti y a tus necesidades!

Los hechos más importantes en breve

- Hacemos la gran comparación y analizamos los dos brokers desde diferentes perspectivas

- Aquí puedes aprender a ahorrar costes considerando el bróker adecuado

- Puedes averiguar qué clases de activos te ofrecen los dos corredores y quién tiene más opciones

Scalable Capital vs Trade Republic: La gran comparación

Hemos seleccionado aspectos importantes que comparamos a continuación para que puedas ver qué corredor puede representar mejor tus intereses.

Visión general de los proveedores

Durante mucho tiempo, Trade Republic fue el primer neobroker de Alemania y más tarde de Europa que tuvo mucho éxito:

- El proveedor se fundó en Múnich en 2015, en ese entonces con el nombre de Neon Trading

- Ya han recibido más de 1.100 millones de euros en financiación de capital riesgo

- El proveedor está activo en 17 países de Europa con más de 2 millones de clientes

Scalable Capital, por su parte, se creó en 1016 como empresa de gestión de activos digitales. Llevan ofreciendo el popular broker desde 2020. Ahora compiten con Trade Republic por el primer puesto entre los neobrokers.

Dependiendo de lo que esperes de tu corredor y estés dispuesto a pagar, el resultado variará a la hora de decidir qué corredor es más adecuado para ti.

Seguridad y gestión de cuentas

Antes de que puedas invertir, es necesario que te identifiques para poder abrir una cuenta. En Scalable Capital, esto funciona mediante Videoident, Postident y E-Ident. Trade Republic solo ofrece Videoident por el momento.

En cuanto a las transferencias bancarias, Scalable Capital funciona mediante transferencia bancaria y domiciliación bancaria. Trade Republic te permite utilizar transferencia bancaria, tarjetas de crédito, Apple Pay y Google Pay.

- Ambos corredores están regulados por la autoridad alemana de supervisión financiera BaFin y te ofrecen una protección de depósito de 100.000 euros

- En este punto, cabe mencionar que tus acciones, ETFs y otros activos se consideran activos especiales y los 100.000 euros se aplican principalmente al efectivo mantenido en la cuenta

A efectos fiscales, cabe señalar que existe una deducción fiscal automática, ya que se trata de corredores alemanes para clientes alemanes. También se ofrece autenticación de dos factores para proporcionarte más seguridad. No se pueden establecer depósitos para niños.

|  | |

| Identificación para abrir una cuenta | Videoident | Videoident, Postident, E-Ident |

| Reglamento | Sí, por BaFin | Sí, por BaFin |

| Garantía de depósito | Sí, hasta 100.000 | Sí, hasta 100.000 |

| Pago automático de impuestos | Sí | Sí |

| Autenticación de 2 factores | Sí | Sí |

| Depósitos para niños | No | No |

Negociar acciones, ETFs y bonos

Ambos proveedores ofrecen muchas opciones para operar. Trade Republic ofrece una amplia selección de 9.000 acciones y 2.400 ETF. En el lado negativo, algunas acciones muy conocidas, como Toshiba, ya no son negociables.

Scalable Capital ofrece una selección igualmente amplia, con 8.000 acciones y 2.500 ETF. No he podido encontrar quejas similares a las de Trade Republic en este contexto. Por tanto, la mayor selección de Trade Republic debe tratarse con cautela. Básicamente, por tanto, ambas tienen una oferta relativamente similar.

- También puedes negociar bonos en Trade Republic, pero la gama se limita a 500 bonos corporativos y gubernamentales

- Si un inversor observa la gama que ofrecen los corredores tradicionales, como Consorsbank, la diferencia es claramente reconocible: aquí se pueden negociar unos 14.000 bonos

El enfoque de Scalable Capital es similar. Aquí también se ofrece solo una gama limitada de bonos, pero tienen más de 600 ETF de bonos en oferta, como el iShares iBonds Dec 2026 Term EUR Corp (Dist). Si te interesan los fondos del mercado monetario, Scalable Capital también ofrece una selección.

Un aspecto negativo es que no es posible comprar acciones fraccionadas ni ETF en Scalable Capital, por lo que solamente puedes comprar acciones enteras. Puedes hacer una excepción si inviertes en un plan de ahorro. Puedes crearlo y cancelarlo para el mes siguiente, en cuyo caso solo habrás comprado una acción.

Centros de comercio

Trade Republic solo ofrece un centro de negociación, la Bolsa LS. Están abiertos desde primera hora de la mañana hasta última hora de la tarde, hora alemana. Scalable Capital, en cambio, te ofrece dos centros de negociación, Gettex y XETRA, la mayor Bolsa de Alemania.

Las dos bolsas más pequeñas están abiertas más tiempo. Sin embargo, debido al gran diferencial, solo debes negociar dentro del horario de apertura de XETRA. La Autoridad de Supervisión Financiera holandesa ha analizado este aspecto con más detalle con el siguiente resultado: Esta negociación, en el llamado pago por flujo de órdenes, prohibido por la UE, puede ser significativamente más cara que en otros mercados líquidos.

En la tabla anterior puedes ver que aproximadamente el 70% de los casos tendrás un precio peor que en las principales Bolsas, basándonos en 140.000 transacciones, lo que hace que operar sea unos 48 céntimos más caro para una inversión de 1.000 euros.

En este punto, sin embargo, también hay que tener en cuenta, que las principales Bolsas cobran una comisión de orden más alta. Esto hace que negociar en estas Bolsas sea algo más caro.

Un estudio de la autoridad española de supervisión financiera, la CNMV, llegó a conclusiones similares. El resultado de esta investigación es una diferencia de precio en el pago por flujo de órdenes de 1,48 euros por cada 1.000 euros invertidos en acciones españolas. Sin embargo, no todo era malo, ya que las comisiones para el inversor podían reducirse.

Básicamente, no te equivocarás si operas durante las horas de negociación de XETRA. De esta forma sueles conseguir el mejor precio.

Derivados

Las opciones no son negociables con ninguno de los dos proveedores, pero sí algo parecido: los warrants y los derivados. Los warrants los emiten los bancos. Están normalizados y controlados. Las opciones, en cambio, se conciertan entre participantes en el mercado bursátil.

Scalable Capital ofrece unos 375.000 warrants, al igual que Trade Republic. Ninguno de los dos proveedores permite operar con futuros o CFD. El Forex, es decir, la negociación con divisas, tampoco es posible con ninguno de los dos proveedores.

Esto significa que no puedes mantener activamente el dólar estadounidense en tu cartera, por ejemplo, salvo con ETP. Estos son un tipo de ETF de divisas. Si recibes un dividendo en dólares estadounidenses, se convierte automáticamente en euros y no puedes dejarlo en dólares estadounidenses.

Criptodivisas

Si te interesan las Criptomonedas, también encontrarás lo que buscas con ambos proveedores. Trade Republic va por delante con 52 Criptomonedas y tiene la opción de invertir en todos los planes de ahorro. Scalable Capital ofrece 13 Criptomonedas, pero solo en forma de ETPs y no como monedas reales.

No puedes transferir las monedas de Trade Republic a tu propio monedero, pero esto es posible para algunas monedas en Scalable Capital. Ninguno de los dos proveedores puede sustituir a una Bolsa de criptomonedas real, si te interesa este tema con más detalle.

No obstante, puedes beneficiarte de la tendencia de los precios con ambos:

- En Trade Republic, el almacenamiento de monedas lo gestiona BitGo Alemania regulado por BaFin.

- Además del 1 euro normal por operación, pagas un diferencial de entre el 1 y el 2 por ciento sobre el tipo de cambio actual de la divisa correspondiente

- Estas comisiones están bien, pero son más baratas en las bolsas de criptomonedas especializadas

En Scalable Capital, la custodia de los PTE varía en función del PTE. Puedes obtener más información en la hoja informativa correspondiente. El diferencial oscila entre el 0,69 y el 0,99 por ciento, por lo que es menor que con Trade Republic. Los planes de ahorro son posibles con ambos proveedores desde tan solo un euro.

| | |

| Acciones | 9.000 | 7.500 |

| ETF | 2.400 | 2.500 |

| Bonos | 500 | Algunos bonos + ETFs de bonos |

| Centros de comercio | Intercambio LS (7:30 – 23:00) | Gettex (8:00 – 22:00); XETRA (9:00 – 17:30) |

| Fragmentos | Sí, a partir de un euro | No, sólo acciones enteras, salvo a través de un plan de ahorro |

| Garantías | 300.000 | 300.000 |

| Criptomoneda | 52 | 13 en forma de PTE |

| Transferencia al monedero | No | Parcialmente |

| Propagación de criptomonedas | 1 – 2 por ciento | 0,69 por ciento (Prime/Prime+); 0,99 por ciento (Free Broker) |

Planes de ahorro

Los planes de ahorro para acciones y ETFs también son populares. Con Scalable Capital, puedes hacer que tus planes de ahorro se ejecuten mensualmente, cada 2 meses, cada 3 meses, cada 6 meses o anualmente. En Trade Republic, puedes ejecutar tu plan de ahorro semanalmente, cada 2 semanas, mensualmente o trimestralmente, los días 1 ó 16 de cada mes.

En cuanto al número de planes de ahorro posibles en ETFs, ambos proveedores son bastante similares. Trade Republic ofrece la opción de 1.900 ETF y Scalable Capital 2.500 ETF que se pueden ahorrar en forma de plan de ahorro. Aquí encontrarás una buena selección de ETF relevantes.

Una diferencia mayor se observa en los planes de ahorro en acciones, donde Trade Republic está a la cabeza con más del doble de planes de ahorro. El proveedor ofrece 2.500 planes de ahorro en acciones, mientras que Scalable Capital ofrece 1.000.

| | |

| Ejecución de planes de ahorro | semanalmente, cada 2 semanas, mensualmente, cada 3 meses | mensualmente, cada 2 meses, cada 3 meses, cada 6 meses, anualmente |

| Días de ejecución | 1. o 16. | 1., 4., 7., 10., 16., 19., 22., 25. |

| Planes de ahorro ETF | 1.900 | 2.000 |

| Planes de ahorro en acciones | 2.500 | 1.000 |

Comparación de costes con Scalable Capital vs. Trade Republic

La gestión de la cuenta de valores es gratuita con ambos proveedores. Los costes de las órdenes son muy comparables: Al operar a través de la Bolsa LS en Trade Republic, el inversor paga 1 euro por operación; en Scalable Capital, operar a través de Gettex cuesta 0,99 euros.

Cuando operas a través de XETRA, hay un cargo de 3,99 euros + 0,01 por ciento de la orden, pero como mínimo 1,50 euros. Esto significa que hay al menos 5,49 euros de gastos de la orden, lo que solo merece la pena si inviertes 1.000 o varios miles de euros. Por debajo de esta cantidad, se recomienda operar a través de Gettex.

En cuanto a los costes, también es interesante señalar que Scalable Capital ya no te cobra ningún coste si compras ETF de iShares, Invesco o Xtrackers con un volumen de pedido de 250 euros, en lugar de 0,99 euros.

Los planes de ahorro en acciones y ETF son totalmente gratuitos con ambos corredores. Los planes de ahorro en criptomonedas cuestan 1 euro + el diferencial del 1 al 2 por ciento en Trade Republic y 99 céntimos en Scalable Capital, o 5,49 euros si operas en XETRA, más un diferencial del 0,99 por ciento.

En Trade Republic no hay modelos de suscripción, lo que sin duda resulta atractivo para muchos. Por otra parte, los inversores ya pueden utilizar casi todas las funciones con la versión gratuita de Scalable Capital.

Si un inversor negocia más, puede pagar un poco menos por orden u obtener un préstamo de valores más favorable a un interés más bajo si se suscribe. Los inversores también pueden ganar intereses sobre su propio dinero al 4% con el modelo de suscripción.

Tipos de pedidos, intereses y devoluciones

Los tipos de orden son los mismos para ambos proveedores, con la excepción de que Scalable Capital tiene uno más. Personalmente, suelo comprar con una orden limitada, ligeramente por debajo del precio actual. Ese tipo de orden debería ser suficiente para la mayoría de los inversores.

Puedes solicitar a Trade Republic una tarjeta de plástico por 5 euros o una tarjeta metálica por 50 euros, que puedes utilizar para gastar dinero normalmente. Puedes recibir el 1 por ciento de las ventas como el llamado saveback:

- Se trata de un tipo diferente de cashback, que no recibes como dinero en efectivo, sino como bonificación para tu próximo plan de ahorro

- La ventaja es que puedes ahorrar hasta 15 euros extra al mes sin tener que invertir ese dinero, sino que lo añade Trade Republic

| | |

| 1. Costes: | ||

| Gestión de cuentas de custodia | Gratuito | Gratuito |

| Gastos de pedido | LS Exchange 1 € | Gettext 0,99 euros; XETRA 3,99 euros + 0,01 por ciento (mín. 1,50 euros) |

| Gastos de pedido | 1 € | 0,99 € excepto iShares, Invesco, Xtrackers; ETFs por 0 € a partir de 250 € de volumen de pedido |

| ETF y planes de ahorro en acciones | Gratuito | Gratuito |

| Planes de criptoahorro | 1 € + diferencial del 1 – 2 por ciento | 0,99 € / 5,49 € + 0,99 por ciento de diferencial |

| 2. Costes ocultos: | ||

| Inscripción en el registro de acciones | 2 € | Gratuito |

| Inscripción Junta General Anual | 25 € | 25 € |

| Instrucción estándar | 1 € | Gratuito |

| Negociación con derechos de suscripción | 1 € | Costes de Gettex o XETRA |

| 3. Información adicional | ||

| Modelo de suscripción | Gratuito | Corredor libre 0 € ; Prime Broker 2,99 € p. M.; Agente Prime+ € 4,99 p. M. |

| Interés | 4 por ciento anual. | 0 por ciento / 4 por ciento en Prime+ |

| Tipos de pedido | Market, Limit, Stop Market | Market, Limit, Stop Market, Stop Limit |

| Cashback | Ahorro del 1 por ciento hasta 15 euros al mes | Sin devolución |

Conclusión: La comparación – Scalable Capital vs. Trade Republic

Personalmente, creo que Scalable Capital es ligeramente mejor que Trade Republic, ya que me gusta un poco más la interfaz de la web y la aplicación. Sin embargo, es solo mi preferencia personal. También me parecen interesantes las herramientas de análisis, algunas de las cuales también se pueden utilizar en la versión gratuita.

Lo que también me parece interesante de Scalable Capital es la posibilidad de un préstamo de valores, que Trade Republic no ofrece. Operar con XETRA, que puede ser especialmente útil para órdenes grandes, también es una ventaja con Scalable Capital.

Como hemos visto, la calidad de los precios se convierte en un problema en las Bolsas pequeñas cuando se realizan pedidos grandes. En estos casos, prefiero utilizar XETRA, lo que no es posible con Trade Republic.

No obstante, Trade Republic también es muy buena en mi opinión, pero Scalable tiene una ligera ventaja. Al fin y al cabo, depende de ti y de tus prioridades, de en qué quieres invertir y de qué condiciones te convienen más. Ambos corredores tienen grandes ofertas para los inversores.

FAQ – Preguntas frecuentes

El número de neobrokers disponibles crece constantemente, pero las ofertas son en gran medida similares. ¡Freedom24 está sacudiendo este campo con su enfoque en el servicio y su interesante selección! ¡Razón suficiente para echar un vistazo más de cerca al nuevo bróker! He resumido para ti mi experiencia con Freedom24 y te muestro los pros y los contras, los costes y las características especiales del proveedor.

Los hechos más importantes en pocas palabras: :

- Mis experiencia Freedom24 hasta ahora han sido muy positivas: el corredor es fácil de usar e impresiona por su buena selección, servicio y precios justos.

- Es un corredor extranjero, ¡por lo que tienes que pagar tú mismo los impuestos sobre tus beneficios!

- La plataforma ofrece acceso al mercado de la CEI (antigua Unión Soviética) y a sus acciones, así como a ETF estadounidenses, que de otro modo son difíciles de obtener

- Las condiciones de negociación son favorables y la gestión de la cuenta de custodia es gratuita. Sin embargo, ¡se cobra una comisión por las retiradas!

📊 Transfiérelo antes del 30 de septiembre y recibe el siguiente número de acciones gratuitas

- 5.000 € = 3 acciones gratuitas = 79 € de bono mediana

- 20.000 € = 7 acciones gratuitas = 185 € de bono mediana

- 50.000 euros = 10 acciones gratuitas = 264 € de bono mediana

¿Qué hay detrás del broker?

Freedom es un corredor excepcional con un catálogo de productos igualmente excepcional. Esto se debe a la estructura y la historia del proveedor: El proveedor ya estaba activo en varios países antes de entrar en el mercado europeo (y España).

La empresa se fundó originalmente en Rusia y ha tenido mucho éxito allí durante más de 15 años. No es de extrañar, ya que se les considera el primer neobroker del país. Más tarde se añadieron otros mercados asiáticos y de Europa del Este, antes de salir a bolsa en Estados Unidos.

Es bueno saberlo:

Freedom24 se fundó en Rusia, pero hace tiempo que se alejó de este mercado y ahora tiene su sede en Estados Unidos. Así que no tienes que preocuparte por la guerra de Ucrania, las sanciones y demás.

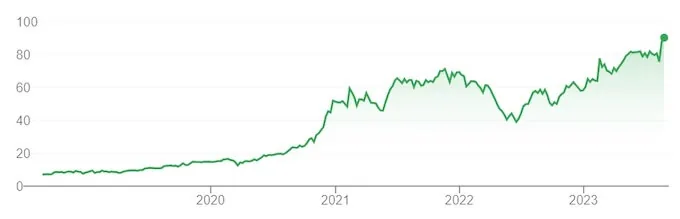

La expansión al mercado europeo no se hizo esperar. Impulsado por pruebas y testimonios positivos, el número de usuarios también aumentó de forma constante. Este éxito se reflejó en las acciones de la empresa matriz Freedom Holding: ¡El precio de las acciones ha subido más de un 1.000% hasta la fecha!

Las acciones de Freedom Holding han subido más de un 1.000% desde su lanzamiento. Esto se debe probablemente a la interesante oferta y al rápido crecimiento del número de usuarios (impulsado por las numerosas experiencias positivas de Freedom24 y las opiniones de los clientes).

El proveedor opera actualmente 117 sucursales en 13 países. Los más de 2.500 empleados prestan actualmente asistencia a unos 350.000 clientes en todo el mundo. La empresa tiene su sede en Chipre, donde se encuentra la mayor parte del amplio departamento informático que trabaja en la excelente plataforma.

Esto convierte a la empresa en uno de los mayores proveedores en la comparación de bróker Así que no te desanimes por el hecho de que Freedom24 todavía no sea muy conocida en España.

La empresa está regulada en tres niveles: En EEUU, donde cotizan las acciones de Freedom Holding, están bajo la supervisión de la SEC, en Chipre es responsable la CySEC y en Alemania supervisa el bróker la BaFin. Nuestra experiencia durante la crisis financiera de 2008 ha demostrado lo importantes que

Hay que señalar que legalmente no es un broker alemán. Esto tiene dos consecuencias principales: La protección de depósitos alemana de 100.000 euros no se aplica aquí. En su lugar, su capital no invertido sólo está protegido hasta 20.000 euros de conformidad con la directiva de la UE.

En mi experiencia, sin embargo, esto es completamente suficiente, ya que rara vez se tienen más de 20.000 euros sin utilizar en una cuenta de custodia. Sus acciones, ETF, etc. están seguros en cualquier caso y no cuentan para esta cantidad.

Además, Freedom24 no deduce automáticamente las retenciones fiscales. Por lo tanto, debes declarar tus ganancias en tu próxima declaración de la renta. Esto significa más esfuerzo, pero también mayores ganancias: Pasarán muchos meses antes de que tengas que transferir el impuesto a Hacienda. Durante este tiempo, puedes seguir invirtiendo tu capital y generando beneficios.

He tenido muy buenas experiencias con una mezcla de corredores alemanes y extranjeros, como Freedom24. Puedes combinar bien sus respectivas ventajas. Puedes encontrar los mejores corredores nacionales echando un vistazo a mis informes sobre el tema Scalable Capital vs. Trade Republic y Broker-Vergleich.

Mi experiencia Freedom24 en la práctica: Cómo funciona la compra de activos

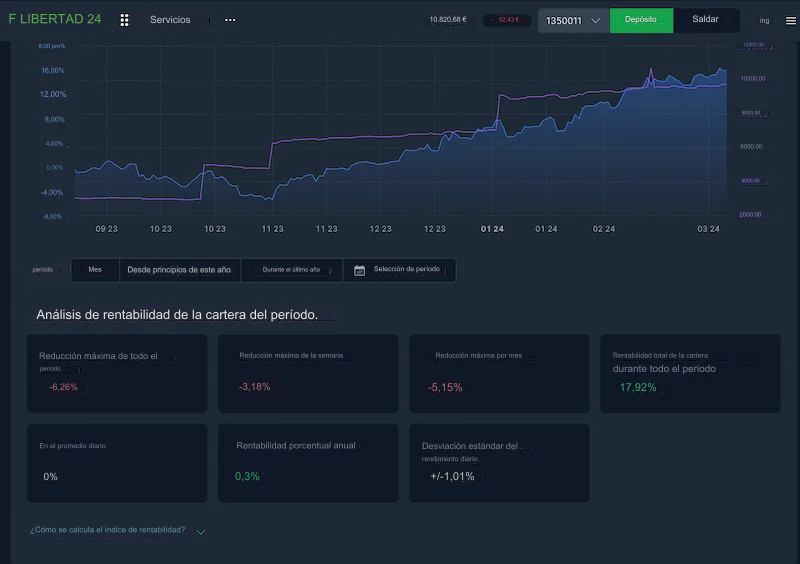

Para que te hagas una mejor idea de mi experiencia, he creado una cuenta nueva y he depositado en ella 3.000 euros. Abrir una cuenta de valores es muy fácil, en parte gracias al sólido soporte. Por supuesto, el depósito es gratuito

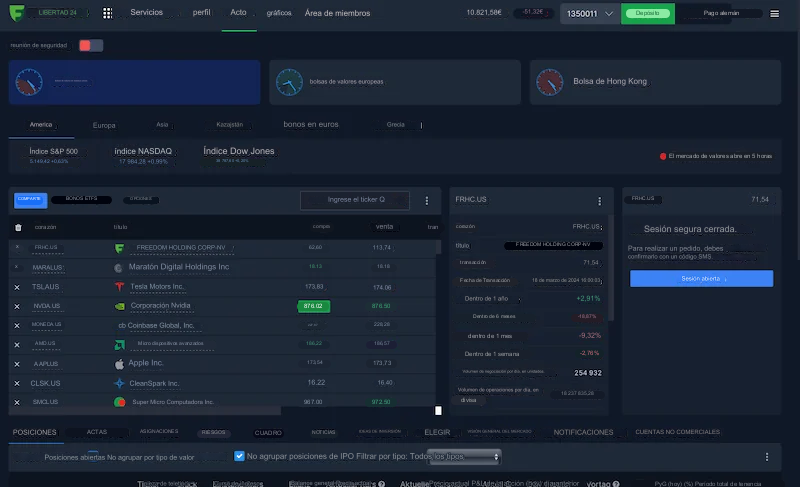

Una vez que entras en tu cuenta, te recibe la interfaz web de Freedom24, muy clara. Basándome en mi experiencia con otros corredores, puedo decir que algunos de sus competidores podrían tomar su ejemplo.

La pregunta de en qué deberías invertir, va más allá del alcance de este informe. Por ello, para mi prueba compro dos ETF clásicos reales: el “Vanguard FTSE Developed World” y el “Vanguard FTSE Emerging Markets”.

Una vez que he encontrado los dos valores mediante la función de búsqueda, puedo comprobar los gráficos actuales. En este caso, sin embargo, no es necesario, ya que ambos productos me convencen de todos modos.

Es bueno saberlo: ¿Cuál de las muchas opciones de inversión es la adecuada para ti? Puedes encontrar la respuesta en mis artículos sobre el mejor ETF para 2025, den los mejores fondos y, por supuesto, invertir dinero en acciones.

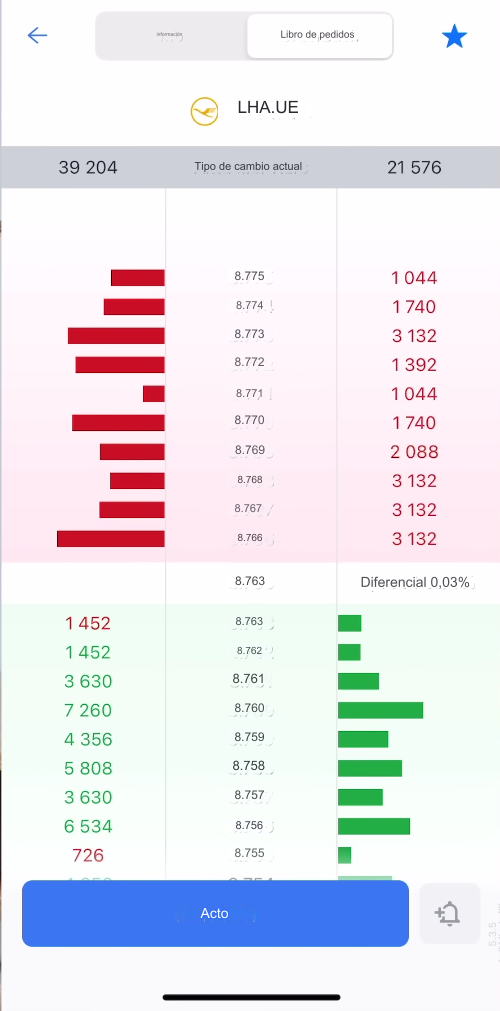

Se requiere la autenticación de dos factores para finalizar la compra, lo que proporciona seguridad adicional. La ejecución es posible con varios tipos de órdenes.-¡Una ventaja importante de Freedom24! Mi experiencia con otros corredores es bastante negativa en este aspecto, ya que a menudo solo están disponibles las órdenes de mercado.

Puedes estar seguro de que siempre recibirás al menos el valor deseado o una oferta mejor, pero nunca una peor. Este tipo de órdenes no son un problema con Freedom24, pero según mi experiencia muchos otros corredores no las tienen en su programa.

Como he seleccionado un ETF que cotiza en dólares estadounidenses, tengo que convertir rápidamente mis euros en dólares estadounidenses antes de finalizar la transacción. Esto se hace con unos pocos clics y sin coste adicional. Aquí obtienes un tipo de cambio muy bueno.

Por supuesto, hay otras opciones de configuración, como el plazo de un pedido. Sin embargo, para mi informe de experiencia basta con una simple compra. Ésta se completa al cabo de unos segundos y los ETF aparecen en mi cartera.

Además de la magnífica interfaz web, también he tenido buenas experiencias con la aplicación Freedom24: También está claramente organizada, funciona con rapidez y proporciona toda la información importante. Incluso incluye análisis de acciones e información que puede ayudarte en tu decisión de compra.

Modelo de costes

Por desgracia, las tarifas de Freedom24 son bastante difíciles de entender. En primer lugar, puedes elegir entre los dos modelos Prime y Smart. Las diferencias son muy pequeñas cuando se trata de invertir en ETFs o acciones. Sin embargo, si quieres utilizar opciones sobre acciones estadounidenses, elegir el plan adecuado puede ser bastante importante.

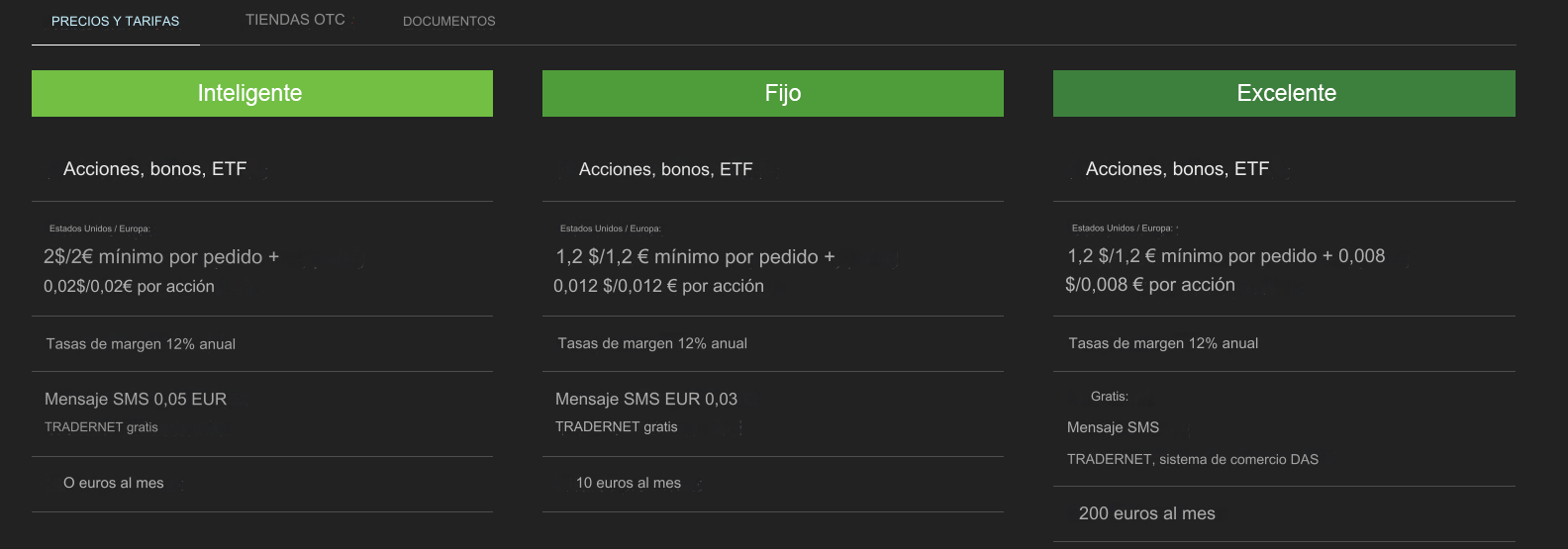

La tarifa Smart se dirige generalmente a los inversores que prefieren invertir pequeñas sumas. Para operar con acciones, se paga inicialmente una comisión básica de 2 euros y 0,02 euros más por título.

Puede que conozcas el concepto de suscripción «Prime» por el informe sobre mi experiencia con Scalable Capital.Sin embargo, ¡lo único que tiene en común con su competidor alemán es el nombre de la tarifa! En comparación con la tarifa Smart, recibes condiciones ligeramente peores (1,20 euros por transacción, 0,012 euros por acción y 0,25% del valor de la orden) y mejor asistencia y asesoramiento, que también incluye ofertas de inversión.

Sin embargo, si te interesan las opciones estadounidenses, esta tarifa de 5 USD por orden y 1,5 USD por contrato no es conveniente.

La tercera opción es el paquete «Todo incluido», que sorprendentemente también es gratuito. Sin embargo, ofrece condiciones aún peores, lo que significa que aquí pagas tasas aún más altas. No veo ninguna ventaja que lo justifique. Todo incluido ya no se anuncia activamente en el sitio web de Freedom24, pero parece que todavía está disponible.

Quiero ser sincero: El modelo de costes y la distinción entre las dos tarifas no tiene sentido para mí y no se puede comparar con mi experiencia anterior con otros corredores. Sin embargo, no me molesta en absoluto, ¡porque ambos modelos conducen en última instancia a unos costes de negociación muy bajos!

Si invierto los 3.000 euros de este informe de experiencia en acciones, tendría que soportar, por ejemplo, los siguientes costes:

SMART

6 órdenes de 500 euros cada una (6 valores diferentes para garantizar una diversificación suficiente): 6 x 2,00 euros = 12 euros de comisión de base

Número de acciones 60 (valor estimado) = 1,20 euros (0,02 euros por acción)

Coste total: ¡13,20 euros!

PRIME

6 pedidos de 500 euros cada uno: 6 x 1,20 euros = 7,20 euros de tarifa básica

Número de acciones 60 = 0,72 euros (0,012 euros por acción)

Comisión por volumen 0,25 % = 7,50 euros

Coste total: ¡15,42 euros!

Así que en ambos casos salgo ganando con unos costes extremadamente bajos. Un bróker como TradeRepublic podría ofrecer condiciones aún más favorables (6 órdenes costarían 6 euros aquí), pero no puede ofrecer la misma selección y servicio.

Achtung!

Freedom24 cobra una tarifa increíblemente alta de 250 euros si desea asistir a una junta de accionistas, aproximadamente cinco veces el precio que tiene que pagar con la mayoría de los competidores, según mi experiencia. Por lo tanto, recomiendo encarecidamente adquirir las entradas a través de otro intermediario.

Oferta de precio

Con más de un millón de activos negociables, incluidas al menos 40.000 acciones, Freedom24 realmente no tiene nada que ocultar a la competencia. Los 15 centros de negociación disponibles también son impresionantes y elevan al proveedor al más alto nivel de los corredores.

La selección de bolsas tiene una serie de ventajas, ya que puede ahorrar sumas considerables en acciones procedentes del extranjero. También le da acceso a diversas acciones que simplemente no están disponibles en otros corredores:

Los llamados Estados de la CEI (“Comunidad de Estados Independientes”, Armenia, Azerbaiyán, Kazajstán, Rusia, etc.) son una zona de difícil acceso para nosotros, los inversores alemanes.

Es una pena, porque aquí se pueden encontrar muchos títulos interesantes. Los recursos naturales como el petróleo, el gas y los metales preciosos son especialmente abundantes en esta enorme región y han dado lugar a interesantes empresas.

Freedom24 tiene una amplia experiencia en estos países; al fin y al cabo, aquí es donde se estableció por primera vez el broker, que lleva 15 años en activo. Esto lo hace ideal para cualquiera que desee diversificar su cartera con acciones de los antiguos estados soviéticos.

Con precios del 0,3 al 0,8%, Freedom ofrece las condiciones más favorables de todos los corredores europeos para las acciones de esta región. Los costes exactos por orden también varían en función de la suscripción elegida.

Freedom24 es también uno de los pocos corredores de Europa que te da acceso a ETF estadounidenses.Con sus 15 centros de negociación disponibles, aquí simplemente tienes una selección mucho mayor, incluidos valores de Estados Unidos que de otro modo no son accesibles.

En la comparación de carteras de ETF, tampoco en este aspecto se puede eludir la Libertad. Pero incluso si no te interesan las acciones estadounidenses, el corredor sigue siendo una buena opcion.

Es probable que sólo un grupo se sienta decepcionado con el proveedor: Aquellos a los que les gusta confiar en los planes de ahorro tienen malas cartas con Freedom24. ¡Actualmente no hay ni un solo plan de ahorro en la gama! Por tanto, no es de extrañar que Freedom24 ocupe el último lugar en la comparación de planes de ahorro entre corredores.

¿Corredor extranjero? Mi experiencia con la situación fiscal especial

Basándome en mi experiencia con Freedom24, puedo decirte que este corredor hace muchas cosas de forma diferente a lo que estás acostumbrado de los típicos neobrokers. Que esto sea positivo o negativo depende de ti y de tu estrategia

En primer lugar, hay que señalar que Freedom24 es oficialmente un corredor extranjero. Aunque la empresa tiene una sucursal en Berlín y está regulada por la BaFin, no cuenta como proveedor aleman. Esto tiene algunas implicaciones para tu declaración de la renta.

Para los residentes fiscales de España, el Impuesto sobre las Ganancias de Capital (CGT) comienza en el 19% sobre los primeros 6.000 euros obtenidos como ganancia, el 21% de 6.000 a 50.000 euros de ganancia, y el 23% CGT para más de 50.000 euros de ganancia para inversiones con altos rendimientos.

Con este corredor, sin embargo, las cosas funcionan de otra manera: Tienes que ocuparte tú mismo de pagar los impuestos sobre tus ingresos. Este gasto adicional se produce una vez al año como parte de tu declaración de la renta.

Lo que inicialmente parece una desventaja, también tiene ventajas: Como no tienes que pagar los impuestos hasta final de año, mientras tanto puedes seguir invirtiendo el capital de forma rentable. Muchos inversores tienen buenas experiencias con brokers extranjeros como Freedom24, ya que optimizan sus rendimientos.

Ventajas

Como ya he mencionado, mi experiencia general con Freedom24 ha sido muy positiva. Las razones son, entre otras:

- El bróker ofrece más de un millón de activos negociables. Entre ellos hay unas 40.000 acciones, 3.500 ETF y otros productos como opciones y bonos. Esto sitúa al proveedor por delante de casi todos los demás corredores. Sólo CapTrader ofrece actualmente aún más productos.

- Tienes acceso a ETF especiales de EE.UU. que no encontrarás con otros proveedores.

- Entre los corredores conocidos, Freedom es el que tiene más experiencia y ofrece acceso a los países de la CEI (Rusia, Azerbaiyán, Kazajistán).

- Los modelos de costes son justos y están hábilmente seleccionados. Los operadores ocasionales pueden negociar muy barato con el programa gratuito “Smart”, sin una comisión básica de 2 euros por orden, más 0,02 euros por acción. Los que operan activamente en Bolsa tienen la opción de reducir aún más los costes y pagar a cambio una cuota básica mensual.

- La interfaz web y la aplicación son de alta calidad, están claramente diseñadas y funcionan de forma excelente. Aquí nos damos cuenta de que el proveedor tiene experiencia (al fin y al cabo, ¡más de 15 años en decenas de países!).

- Freedom es uno de los pocos neobrokers que ofrece asistencia de alta calidad. Durante las sanciones contra Rusia, por ejemplo, pudo ayudar a los clientes a canjear sus ADR (recibos de depósito de acciones extranjeras emitidos por bancos estadounidenses) por valores “reales”.

Desventajas

Aunque hay muchos aspectos positivos a favor del broker, también hay algunas desventajas que no quiero ocultarte:

- Comisiones de retirada de 7 Euro. Sí, así es: Si quieres retirar dinero de tu cuenta de valores, ¡te descontarán siete euros enteros! Se supone que estos costes pretenden disuadir a los inversores de invertir su capital durante más tiempo. En cualquier caso, estos elevados costes me parecen muy poco razonables: empañan considerablemente mi experiencia con Freedom24.

- La cuestión fiscal podría desanimar a algunos inversores. Al tratarse oficialmente de un bróker extranjero, tienes que pagar tú mismo los impuestos sobre tus beneficios. Si aún no has tenido que hacer la declaración de la renta, el esfuerzo adicional es considerable.

- Como no es un corredor español, se aplican normas diferentes para la protección de depósitos: Aquí se aplica la legislación de la UE y protege tus activos (en efectivo) hasta 20.000 euros, no los 100.000 euros de la protección de depósitos españoles.

- Si tienes acciones de una empresa y quieres asistir a su junta general anual, tienes que pagar 250 euros. Nunca he encontrado precios tan altos por este extra con ningún otro corredor como con este proveedor. Que yo sepa, las entradas para las juntas generales anuales cuestan un máximo de 50 euros.

- El corredor no ofrece actualmente ningún plan de ahorro. Por desgracia, no está claro por qué no está disponible este popular instrumento de inversión. Sin embargo, espero que el corredor mejore esto pronto. Hasta entonces, Freedom24 recorta una cifra muy pobre en la comparación de planes de ahorro ETF.

Alto interés gracias al dinero a la vista de Freedom24

Con la llamada «Cuenta D», Freedom24 ofrece una cuenta de dinero a la vista con tipos de interés atractivos y disponibilidad a corto plazo. Los tipos de interés aquí se calculan dinámicamente cada día y actualmente son del 3,64% anual para los euros y del 5,34% anual para tus dólares estadounidenses. Recibes estos intereses todos los días, ¡lo que acelera enormemente el efecto del interés compuesto!

Los depósitos y las retiradas son posibles en el plazo de un día, lo que hace que la cuenta D sea ideal para el « ahorro » (la reserva de efectivo para gastos imprevistos). El capital que está sin utilizar porque sigues esperando el momento adecuado para invertir, también está aquí en perfectas manos.

No hay un importe máximo de inversión, por lo que también puedes invertir aquí grandes sumas de forma rentable. Estás confiando tu dinero a Freedom Holding. El grupo tiene un valor de más de cinco mil millones de dólares estadounidenses y está auditado y controlado por numerosas autoridades financieras, pero sigue existiendo un pequeño riesgo residual.

Los tipos de interés son sólidos en general, pero no demoledores. La oferta no resiste la comparación con los préstamos P2P por ejemplo. Sin embargo, ¡no puedes esperar eso de un intermediario! Para comparar: otros proveedores como Scalable Capital o TradeRepublic ofrecen un tipo de interés aún más bajo, ¡del 2 y 2,7 por ciento respectivamente!

Ideas de inversión

Muchos inversores simplemente quieren invertir su dinero correctamente y no pasar horas interminables eligiendo los vehículos de inversión adecuados. Los buenos consejos siempre son bienvenidos, ¡sobre todo si proceden de expertos financieros cualificados! Freedom24 te ofrece acceso gratuito a este tipo de recomendaciones.

Un equipo de analistas con amplia experiencia en los mercados financieros selecciona valores especialmente atractivos. Según el corredor, los expertos llevan activos en el mercado de valores una media de 10 años. Las ideas de inversión incluyen tanto acciones como herramientas financieras complejas, como las opciones, ¡así que hay para todos los gustos!

La precisión es extraordinaria. Por ejemplo, el equipo fue capaz de predecir con exactitud el crecimiento de Beyond Meat y Zoom. De hecho, ¡fueron galardonados con premios a las mejores previsiones por renombradas empresas de medios de comunicación!

Lo mejor de esta oferta: es completamente gratuita, ¡simplemente disponible a través del sitio web de Freedom24! Ni siquiera tienes que registrarte para ello e incluso podrías poner en práctica los consejos con cualquier otro corredor – en la práctica, sin embargo, esto podría ser difícil, ya que muchas de las acciones recomendadas son bastante desconocidas y no se pueden encontrar en la gama de la mayoría de los corredores.

Es bueno saberlo: Las ideas de inversión premiadas son de libre acceso. ¡Puedes ponerlas en práctica con cualquier proveedor de nuestra comparativa de brokers y no están vinculadas a Freedom24!

Conclución Experiencias Freedom24: Un bróker sólido con una oferta inusual

Aunque Freedom24 pertenece a la categoría de neobrokers, el proveedor destaca claramente entre la competencia. Brilla por su buen servicio, una plataforma sofisticada y condiciones favorables. Por su dinero no invertido recibe un atractivo tipo de interés del 3,64% (para sus euros, 5,34% para dólares estadounidenses).

Lo extraordinario: Aquí tienes un corredor con una muy buena selección de más de un millón de activos. ¡Esto incluye incluso opciones que no encontrarás en la competencia! Debido a su historia, Freedom24 también tiene experiencia en el trato con acciones de los estados de la CEI.

Gracias a sus 15 centros de negociación disponibles, Freedom24 también está muy bien representada en otras regiones del mundo: como uno de los pocos proveedores del mercado alemán, ¡incluso puedes comprar ETF estadounidenses en Freedom24! Con una cuenta de valores aquí, puedes abrir de un solo golpe varias áreas que te niegan los competidores.

A cambio de las muchas ventajas, los inversores tienen que aceptar algunas desventajas menores. Por ejemplo, tienes que pagar una comisión de 7 euros si quieres retirar capital de tu cuenta de valores. También es inaudito el coste de unos increíbles 250 euros por asistir a una junta general.

En general, sin embargo, es un corredor muy atractivo con una gran selección que hace que muchos competidores en este segmento de precios parezcan viejos. No es de extrañar que mi experiencia con Freedom24 hasta ahora haya sido siempre positiva.

FAQ – Preguntas frecuentes sobre este proveedor, características especiales y ventajas

¡El broker Scalable Capital está sacudiendo el mercado con su inusual modelo de suscripción y su innovador robot-asesor! La empresa, con sede en Múnich, lleva años en una trayectoria de crecimiento, y no es de extrañar, ya que la experiencia Scalable Capital de la mayoría de los inversores ha sido muy positiva.

Razón suficiente para echar un vistazo más de cerca a Neobroker: ¿Qué le hace destacar, a qué debes prestar atención al invertir y cómo sacar el máximo partido del modelo de suscripción? Y, por supuesto, ¡también he resumido para ti mis propias experiencias con Scalable Capital tras varios años de uso activo!

Los hechos más importantes en pocas palabras:

- Scalable Capital es un neobroker alemán en el que los inversores pueden pagar por transacción. Como alternativa, existe una suscripción de tarifa plana con diversas ventajas.

- Un ” Robot-asesor ” ofrece inversiones automatizadas a petición.

- En la suscripción, el bróker Scalable Capital es extremadamente barato y deja atrás a sus competidores.

- Sin embargo, la oferta se limita a un solo centro de negociación.

- Scalable Capital está regulado por BaFin y los depósitos de hasta 100.000 euros están garantizados.

¿Qué hay detrás de Scalable Capital?

Cualquiera que quiera invertir dinero en ETF, acciones y similares, establecer un plan de ahorro o incluso dedicarse al trading activo, se enfrenta hoy a una enorme selección de posibles brokers. Especialmente populares: los «Neobrokers», que combinan un funcionamiento sencillo a través de una app con los costes más bajos.

Según mi experiencia, la mayoría de estos proveedores son muy similares y solo uno destaca realmente: Scalable Capital. Fundada en Múnich en 2014, ofrece un modelo de tarifa plana que permite a los inversores activos y a los operadores un gran ahorro.

Si, por el contrario, prefieres adoptar un enfoque relajado en un plan de ahorro o invertir en un ETF, puedes prescindir de la tarifa plana. En su lugar, se cobrará un precio de 99 céntimos por operación.

Si ya tienes experiencia con ETF, acciones y similares, sin duda estarás familiarizado con el principal competidor TradeRepublic. Allí puedes operar por un euro por operación, es decir, un céntimo más. Probablemente el precio se eligió deliberadamente y es otro capítulo de la eterna competencia entre Scalable Capital vs. TradeRepublic

La negociación de acciones, ETF y productos similares es hoy la actividad principal de SC. Sin embargo, la empresa empezó con una oferta completamente distinta: un «robot-asesor» que utiliza la experiencia de Scalable en los mercados financieros para automatizar las inversiones privadas.

Los inversores pueden especificar sus preferencias de seguridad. Scalable llama a esto «gestión dinámica del riesgo». A continuación, el sistema invierte nuestro capital y genera un rendimiento sólido con una alta probabilidad.

En los últimos años, sin embargo, el robot-asesor ha pasado a un segundo plano. Ahora funciona con el nombre de «Scalable Wealth», y puede tener mucho sentido para los principiantes absolutos en lo que se refiere a la inversión. Sin embargo, según mi experiencia, la rentabilidad del 3,7% que ofrece es demasiado baja y no puede competir con otras formas de inversión.

En consecuencia, mis experiencias en el siguiente informe se centran en el uso como intermediario, la oferta, los modelos de costes y similares. La empresa ha progresado considerablemente en este ámbito en los últimos años: Hoy en día hay acciones, ETF, bonos, fondos, derivados, divisas, materias primas e incluso Criptomonedas: ¡una gama inusualmente amplia para un neobroker!

La buena reputación de la empresa también contribuye a su popularidad: Una larga historia empresarial (para el sector), la supervisión de BaFin y los grandes inversores Blackrock y Tengelmann como patrocinadores hablan en favor de la calidad. La cooperación con Baader Bank, responsable de la gestión del capital, también causa buena impresión. La cooperación con Baader Bank, responsable de la gestión del capital, también causa buena impresión.

La experiencia de los inversores en Scalable es correspondientemente positiva y el número de usuarios crece de forma constante. En vista de las condiciones favorables, muchos inversores están dispuestos a pasar por alto el mayor defecto: la limitación a dos centros de negociación.

Scalable Capital al detalle: Historia y funcionamiento

Scalable Capital se fundó en 2014 y empezó a ofrecer su robot-asesor a los clientes en 2016. Con esta inversión automatizada, podemos disponer de capital invertido según especificaciones personales, sin tener que preocuparnos nosotros mismos de los detalles. En 2020, los clientes pudieron utilizar por primera vez el Broker Scalable Capital.

En una comparación directa de corredores, ¡se trata de una historia empresarial comparativamente larga! Durante este tiempo, se han evitado en gran medida los grandes escándalos y se ha forjado una buena reputación. Casi todos los informes de pruebas y todas las reseñas de Scalable Capital del pasado muestran las experiencias positivas de los usuarios.

Recientemente, sin embargo, se han añadido cada vez más opiniones negativas. En particular, la lentitud del servicio de atención al cliente y los considerables tiempos de espera para los informes fiscales han molestado recientemente a los usuarios.

Interesante:

Apenas se oye nada negativo sobre la aplicación y el comercio real. La aplicación es fácil de usar y la estructura es clara en vista de la amplia gama. Llevo ya varios años de experiencia con el programa y no tengo nada de lo que quejarme.

El modelo de negocio consta de varias fuentes de ingresos: En primer lugar, se cobra una comisión del 0,75% anual por «Scalable Wealth». Según el sitio web, la empresa gestiona actualmente más de 20.000 millones de euros de esta forma, lo que corresponde a unos ingresos de al menos 1,5 millones de euros. Sin embargo, es probable que la principal fuente sean los clientes con tarifa plana y las operaciones (sin tarifa plana) por 0,99 euros por ejecución.

Otra fuente de ingresos es la cooperación con las bolsas Gettex y Xetra, a través de las cuales se procesan todas las compras y ventas. Aquí, Scalable recibe una comisión por cada transacción realizada. Estos «sobornos» son también la razón por la que Scalable Capital y su competidor TradeRepublic funcionan sin costes ocultos para los usuarios.

Costes y suscripciones de Scalable Capital

La mayor diferencia con otros corredores es el modelo de comisiones de Scalable: hay tres suscripciones diferentes entre las que elegir, dirigidas a distintos tipos de inversores.

| Comisiones de custodia/ Comisiones básicas | Gastos de pedido | Comisiones criptodivisas | Duración | |

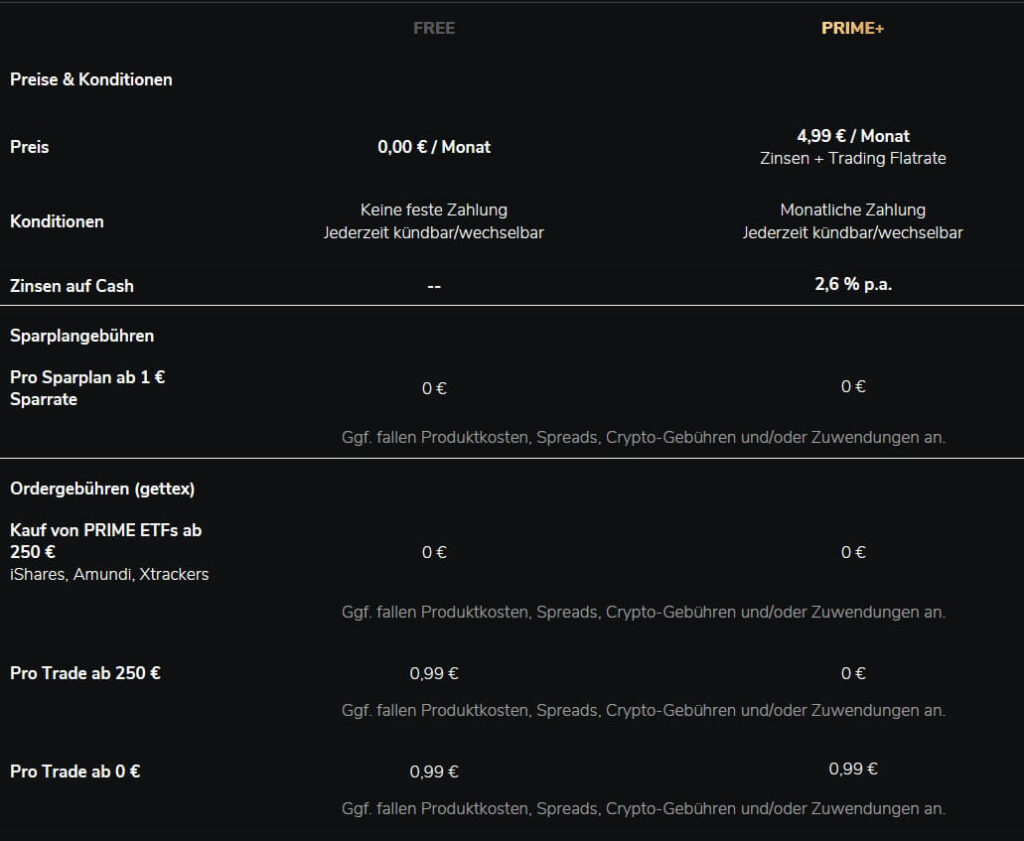

| CORREDOR GRATUITO | 0,99 € | 0,99 € | 0,99 % | Mensualidad cancelable. |

| PRIME+ | 0,00 € (a partir de 250 € de volumen de pedido) | 0,00 € (a partir de 250 € de volumen de pedido) | 0,69 % | Mensualidad cancelable. |

¡Comisiones adicionales por operar a través de Xetra: 3,99 de comisión por orden, más 0,01 % de comisión por centro de negociación (mín. 1,50 €) por cada operación, independientemente de la suscripción elegida!

CORREDOR GRATUITO

El modelo de broker gratuito está dirigido a inversores que operan con poca frecuencia, sólo utilizan planes de ahorro o no tienen experiencia en bolsa y quieren hacer sus primeras operaciones. Aquí te beneficias de planes de ahorro gratuitos y puedes comprar ETF de los proveedores iShares, Amundi y Xtrackers sin coste alguno, siempre que el volumen de la orden sea superior a 250 euros.

- Sin gastos de custodia

- Planes de ahorro siempre gratuitos

- «ETFs Prime» gratuitos a partir de un volumen de pedido de 250 euros

- Comisión de orden de 0,99 € por compra o venta de acciones a través de Gettex

- Comisión de orden de 3,99 € a través de Xetra + comisión de centro de negociación del 0,01 % (mínimo 1,50 €)

PRIME+

Con el modelo PRIME+, Scalable Capital ofrece una tarifa plana de negociación que, según mi experiencia, merece especialmente la pena para los operadores activos. Pagas 4,99 euros al mes, recibes todas las ventajas del BROKER GRATUITO y también puedes operar gratuitamente si el volumen de la orden es superior a 250 euros. También recibes un interés del 2,6% anual sobre tu capital no invertido.

- Cuota básica de 4,99 € al mes, facturación mensual/cancelación mensual.

- Todas las ventajas del BROKER GRATUITO (planes de ahorro gratuitos, ETF premium…)

- Sin comisiones por órdenes al comprar o vender a través de Gettex

- 2,6 % anual Intereses sobre el capital no invertido

- Mejores condiciones para el comercio de criptomonedas

- Herramientas de análisis adicionales, más alertas de precios y cosas similares

- Comisión de orden de 3,99 € a través de Xetra más 0,01 % de comisión de centro de negociación (mínimo 1,50 €)

Caso especial criptomonedas:

También puedes operar con Bitcoin y compañía con Scalable Capital. Esto conlleva un diferencial adicional: Con FREE BROKER pagas 0,99 %, con PRIME+ 0,69 % en cada orden.

Si aún no has adquirido ninguna experiencia Scalable o, por lo general, solo operas muy raramente, lo mejor es que utilices el «FREE BROKER», en el que no se cobra ninguna comisión por cuenta de custodia, pero cada transacción con acciones, derivados y similares te cuesta una comisión por orden de un euro. Por tanto, la oferta se corresponde con los costes de TradeRepublic, con quien he tenido experiencias similares.

El FREE BROKER es ideal para quienes operan por primera vez; sin embargo, quienes ya tienen experiencia en Scalable y operan con más frecuencia probablemente estén más interesados en PRIME+. Los costes adicionales de unos cinco euros al mes se recuperan tras solo cinco operaciones

Sin embargo, esto requiere un volumen de pedidos de 250 euros cada vez. Por tanto, para que la tarifa plana valga la pena, tendrías que invertir 1.250 euros al mes o más, ¡una cantidad que pocos inversores pueden alcanzar! El tipo de interés actual del 2,6% no es digno de mención y entra en la categoría de «mejor que nada».

No obstante, el modelo PRIME+ puede merecer la pena: aquí dispones de herramientas de análisis adicionales, como la comparación de valores, el análisis de carteras o la compra a través de «Smart Predict», que pueden crear un verdadero valor añadido. Incluso si operas habitualmente con criptodivisas, la tarifa plana se amortiza rápidamente gracias al 0,3 % menos de comisiones.

Mi consejo: ¡Aprovecha la opción de cambiar de suscripción cada mes! Por ejemplo, puedes utilizar PRIME+ para crear una nueva cartera a un precio favorable o invertir mayores sumas. Al mes siguiente, cuando no tengas que realizar más operaciones, puedes volver al modelo GRATUITO. ¡Este proceso puede repetirse tantas veces como quieras!

Es bueno saberlo:

Los ETFs y planes de ahorro PRIME son gratuitos, aunque solo utilices el FREE BROKER.

¿Dónde, cuándo y qué podemos comercializar?

Que Scalable Capital sea el corredor adecuado para ti depende, por supuesto, en gran medida del tipo de operaciones que quieras realizar. La oferta es amplia, pero hay algunas restricciones. Aquí tienes los detalles más importantes:

Centros de comercio

Si te decides por el corredor Scalable Capital, tienes dos lugares de negociación diferentes a tu disposición: gettex y Xetra. Si utilizas gettex, no solo te beneficiarás de las comisiones significativamente más bajas; aquí puedes operar durante un tiempo comparativamente largo los días laborables de 08:00 a 22:00.

Xetra es claramente el centro de negociación más caro, con una comisión por orden de 3,99 euros + comisión del centro de negociación (0,1% del valor de la orden, pero al menos 1,50 euros) y además solo está disponible de 09:00 a 17:30 los días laborables. Aunque generalmente puedes colocar tus órdenes fuera del horario de apertura, solo se ejecutarán en el siguiente horario posible.

Gettex es el centro de negociación estándar, que también utilizan la mayoría de los inversores. La opción de negociar también en la bolsa Xetra es más bien un bonito extra que puede ser útil en algunos casos bastante especializados.

¡Atención!

Por cada orden, a través de Xetra, Scalable Capital cobra unas comisiones de centro de negociación del 0,01%, ¡pero como mínimo de 1,50 euros! ¡Son independientes de la suscripción seleccionada!

Gama de productos

Pero, ¿Qué tienes a tu disposición en estos centros de negociación? ¡Bastante! Aquí tienes un resumen de las clases de inversión más importantes:

- Más de 7.800 acciones

- Más de 2.500 ETF

- Más de 375.000 derivados

- Negociación de divisas a través de ETP

- PTE para el comercio de materias primas

- 14 Criptomonedas vía ETP

- Ahorra en más de 3.500 fondos

- Un único bono escalonado (oferta ampliable en el futuro)

La oferta principal de Scalable Capital consiste en unas 7.800 acciones y unos 2.500 ETF. Esta cantidad no es abrumadora, pero sí más que suficiente. Especialmente si quieres utilizar un plan de ahorro en acciones a largo plazo o invertir en ETFs, encontrarás fácilmente las mejores acciones.

Sin embargo, si buscas valores exóticos o quieres ejecutar estrategias complejas, es muy posible que te encuentres con los límites de la gama. Según mi experiencia, CapTrader o un corredor similar con una gama enorme, pero también costes más elevados, es un complemento concebible.

Puedes obtener grandes beneficios negociando con derivados. Hay disponibles varios certificados y warrants, que permiten muchas estrategias diferentes. ¡Los operadores activos pueden conseguir excelentes resultados con la combinación de derivados y la favorable tarifa plana de negociación!

Cuando se trata de criptomonedas, materias primas y divisas (FOREX), Scalable ofrece ventajas y desventajas especiales. No operas directamente con las divisas o materias primas respectivas, sino a través de ETPs. Estos productos cotizados funcionan básicamente como los ETF, pero sólo contienen un único activo: la Criptomonedas, el oro, la plata o lo que quieras negociar.

Si compras acciones de un ETP, posees exactamente eso: una acción de un ETP. Sin embargo, ¡no eres el propietario del activo correspondiente! Las Criptomonedas, materias primas, etc. no te pertenecen. Por ejemplo, no puedes transferir Bitcoin comprado a través de un ETP a tu monedero privado: no posees ningún Bitcoin, ¡sólo un producto negociado en bolsa!

Esto es una desventaja para muchos inversores. Al mismo tiempo, sin embargo, la inversión también es más sencilla y predecible: los ETP son productos de inversión controlados por las autoridades de supervisión financiera y deben cumplir determinadas normas. Puedes negociarlos con un corredor de renombre como Scalable Capital, que tiene muchos años de experiencia en el manejo de estos productos.

Riesgo y seriedad de Scalable Capital

Cuando confiamos nuestro dinero duramente ganado a una empresa, queremos asegurarnos de que está en buenas manos. No importa si compramos acciones, planes de ahorro ETF y compañía o utilizamos el Robot-Asesor de Scalable Capital.

En términos de seguridad, la empresa con sede en Múnich está muy bien posicionada: Está sujeta a la normativa de BaFin, que goza de una buena reputación internacional a pesar de algunos tropiezos (Wirecard). Para los inversores, la ubicación en Alemania es en cualquier caso una gran ventaja en materia de seguridad. En cualquier caso, la ubicación en Alemania es una importante ventaja de seguridad para los inversores.

Otra ventaja es el hecho de que la cuenta de valores está gestionada por el Baader Bank. Incluso en caso de insolvencia de Scalable Capital o Baader Bank, ¡nuestros Titulos de valor no pueden ser tocados por las empresas! Al mismo tiempo, nuestro capital (no invertido) está protegido por la garantía de depósito del Régimen de compensación de los bancos alemanes GmbH hasta 100.000 euros.

Las estructuras de fondo también son muy atractivas: numerosos inversores internacionales de renombre han contribuido al desarrollo de Scalable Capital y siguen participando. Entre ellos se encuentran Blackrock, HV Capital, Tencent y Tengelmann Ventures. Este destacado apoyo da fe de la calidad de la empresa.

Lo que salió mal en Scalable Capital en el pasado es la protección de datos: en 2020, los hackers pudieron capturar los datos de al menos 23.000 clientes. Entre otras cosas, pudieron hacerse con información sensible.

Sin embargo, los activos de los afectados y las contraseñas no se vieron afectados, por lo que al menos no se causó ningún daño financiero. La gestión del incidente por parte de la empresa (comunicación, transparencia) también fue positiva. No obstante, el incidente sigue siendo un recuerdo negativo para los inversores y daña la reputación de Scalable Capital.

Impuestos sobre Scalable Capotal.

Los inversores también se benefician en términos fiscales del hecho de que Scalable Capital sea una empresa alemana: el impuesto sobre las plusvalías se paga automáticamente a la Agencia Tributaria.

Para la mayoría de los inversores, los impuestos de Scalable Capital ya están cubiertos y ya no es necesario presentar un informe por separado a la Agencia Tributaria. Sin embargo, si es necesario, también se pueden depositar órdenes de exención o certificados de no evaluación con unos pocos clics.

Si necesita un certificado fiscal para su agencia tributaria a pesar de los impuestos sencillos de Scalable Capital, tampoco hay problema: el Baader Bank, donde se encuentra la cuenta de valores, se encarga de ello. Ellos le expedirán un certificado fiscal claro.

La experiencia práctica de Scalable: cómo invertir

1. Registro y verificación

Tu inversión con Scalable Capital comienza con el registro. Haz clic en el banner y también recibirás [Hier Bonus einfügen]

Primero debe introducir tu dirección de correo electrónico. Después de unos segundos, recibirás un correo electrónico de confirmación de Scalable Capital. El siguiente paso es elegir tu suscripción; como probablemente aún no tengas ninguna experiencia con Scalable, te recomiendo que empieces con el BROKER GRATUITO. Sin embargo, si ya tienes un plan y quieres empezar de inmediato, por supuesto también puede valer uno de los modelos de pago.

Ahora tienes que introducir tus datos personales como nombre, dirección, nacionalidad, fecha de nacimiento y número de teléfono móvil. También se crea una contraseña. Un poco inusual es la entrada de su cuenta corriente. Pero no te preocupes: solo tu primer ingreso (puedes fijar el importe como desees) se cargará mediante mandato SEPA.

Este proceso sirve para verificar tu cuenta. Si más adelante contratas un plan de ahorro en acciones o ETF, el importe también se cargará en esta cuenta corriente. Esto es muy cómodo porque no tienes que preocuparte de tener fondos suficientes en tu cuenta de Scalable Capital.

Por último, debes verificar tu identidad, ya que Scalable Capital necesita comprobar tu identidad. Esto funciona mediante un procedimiento de vídeo-identificación, en el que sostienes tu documento de identidad en la cámara y sigues las instrucciones. En mi caso, este proceso duró unos segundos, lo que contribuyó a que mi experiencia con Scalable fuera positiva.

También puedes utilizar el procedimiento POSTIDENT. Para ello, tienes que ir a una oficina de correos con tu documento de identidad. Por supuesto, esto lleva más tiempo y es más largo, pero puede ser una buena opción si no puedes o no quiere utilizar Video-Identificación.

2. Depositar e invertir

Una vez creada tu cuenta, debes depositar fondos. Si ya has depositado lo suficiente al verificar tu cuenta, puedes omitir este paso ahora o dejarlo para más adelante.

Puedes encontrar el botón correspondiente en tu aplicación o a través del navegador haciendo clic en “Pagos” en el área de clientes. Aquí tienes dos opciones: domiciliación bancaria o transferencia bancaria activa. Te recomiendo esta última opción porque te ahorra mucho tiempo, ¡que, como todos sabemos, es dinero! No obstante, puede tardar hasta 2 días laborables hasta que tu capital esté disponible.

También puedes encontrar el IBAN de tu cuenta personal en tu área de cliente. Las transferencias que llegan allí aterrizan inmediatamente en tu cuenta de valores y están listas para invertir.

La compra de valores, ETF y planes de ahorro también es muy sencilla: Basta con introducir el nombre del producto deseado en la barra de búsqueda. Por supuesto, el número ISIN también te llevará a su destino.

Una vez que hayas encontrado la acción deseada, se te mostrarán algunos datos clave y precios. Esta información es muy rudimentaria. Sólo encontrará los datos realmente importantes si sigue el enlace a la ficha del producto. Te recomiendo encarecidamente que la estudies antes de realizar cualquier compra, ya que es la única manera de estar seguro de que estás comprando el valor adecuado. Sólo encontrará los datos realmente importantes si sigue el enlace a la ficha del producto. Le recomiendo encarecidamente que la estudie antes de realizar cualquier compra, ya que es la única manera de estar seguro de que está comprando el valor adecuado.

¡Atención!

Scalable Capital proporciona poca información sobre las acciones individuales y ETFs en su app. Por lo tanto, ¡siempre debes seguir el enlace externo y comprobar los datos clave del valor para evitar confusiones y compras incorrectas!

La compra se realiza -¡sorpresa! – con un clic en “Comprar”. Por otro lado, el botón “Establecer plan de ahorro” le permite hacer precisamente eso. Con un plan de ahorro regular, puedes acumular automáticamente tus activos a intervalos determinados.

3. Venta y desembolso

Es igual de fácil vender: Selecciona un valor de tu cuenta de custodia, ábrela y véndela. El dinero queda inmediatamente disponible y puede utilizarse para una nueva inversión. Por supuesto, también es posible realizar un desembolso.

Para ello, abre tu área de cliente (donde también realizaste el ingreso). Con unos pocos clics y sin ningún coste, puedes retirar tu capital de Scalable. La rapidez también es muy buena; sin embargo, en algunos casos puede tardar hasta dos días laborables.

También puedes dejar tu capital en euros en tu cuenta de custodia y reinvertirlo más adelante. Esto es especialmente útil en tiempos de crisis, cuando se está esperando a que los precios toquen fondo. Scalable Capital no cobra intereses negativos por el capital no invertido. Scalable Capital no cobra intereses negativos por el capital no invertido.

Ventajas y desventajas de un vistazo

Mi experiencia con Scalable Capital hasta ahora ha sido muy positiva, pero esto también se debe a la forma en que utilizo el corredor. En el pasado, pude adquirir una amplia experiencia tanto con el modelo FREE BROKER como con el PRIME+.

Ambas formas se dirigen a un grupo objetivo específico y les ofrecen un valor añadido considerable. De ello se derivan las siguientes ventajas y desventajas para mí:

Ventajas

- La cuenta de custodia es gratuita. Está gestionada por el banco alemán Baader Bank, que también garantiza la protección de los depósitos hasta 100.000 euros.

- La aplicación es muy fácil de usar, pero también ofrece funciones realmente profesionales. En particular, las opciones para el seguimiento de precios y periodos de tiempo y la configuración de notificaciones de precios son ingeniosas.

- Los depósitos y las retiradas funcionan de forma extremadamente rápida (en unos minutos para las transferencias en tiempo real) y sencilla. Además, ¡son gratuitos!

- El coste de la negociación activa es extremadamente bajo cuando se utiliza el PRIME BROKER.

- El BROKER GRATUITO es perfecto para las personas que rara vez operan o que sólo compran ETF.

- Los planes de ahorro son gratuitos y están disponibles desde tan sólo un euro, lo que hace que la mayoría de los competidores parezcan antiguos.

- La empresa tiene una excelente reputación: es una empresa alemana, regulada y con muchos años de experiencia.

- Con el modelo PRIME+, los recargos por operar con criptomonedas bajan al 0,69%, ¡lo que es bastante favorable y justifica rápidamente el coste de la tarifa plana!

Sin embargo, no todo es perfecto. Veo estas desventajas:

- La limitada oferta de centros de negociación se nota en los precios de algunas acciones extranjeras. Sería deseable que hubiera más opciones.

- Comprar a través de Xetra es muy caro para un neobroker: ¡3,90 euros más la comisión del centro de negociación!

- Operar en el modelo PRIME+ sólo es gratuito si el valor del pedido es de al menos 250 euros. Para importes inferiores, se cobrarán los 0,99 €, por lo que no obtendrás ninguna ventaja económica de la tarifa plana.

- El modelo de costes es más complicado que el de la competencia. Eso no hace que Scalable Capital sea mala, pero tienes que ser capaz de estimar bien cuántas operaciones de qué tipo vas a realizar.

Otro punto es el servicio de atención al cliente. Mi experiencia con Scalable ha sido bastante positiva hasta ahora, pero al mismo tiempo no tenía expectativas especialmente altas: el servicio deja tradicionalmente mucho que desear con los neobrokers. Por tanto, diría que el resultado aquí es neutro.

Conclusión: Corredor de bajo coste con su propio nicho

Scalable Capital es un bróker poco habitual, ya que su modelo de liquidación difiere considerablemente del de sus competidores. Sin embargo, la trayectoria propia de la empresa con sede en Múnich es todo un éxito. El crecimiento constante de la clientela, una atención significativamente mayor y una gran cantidad de nuevas ofertas e innovaciones lo confirman.

Al utilizar las suscripciones de pago, los costes de Scalable Capital son significativamente inferiores a las comisiones que pagamos con otros proveedores, e incluso si sólo ejecutas unas pocas operaciones, la tarifa plana se habrá amortizado al cabo de muy poco tiempo. ¡Incluso los criptooperadores habituales se benefician muy rápidamente del modelo de suscripción!

El modelo gratuito «FREE BROKER», por otra parte, es muy adecuado para usuarios de planes de ahorro e inversores con objetivos a largo plazo, y si quieres adquirir tu primera experiencia con ETF, invertir en un plan de ahorro de acciones o seguir una estrategia de Buy and Hold, éste es el lugar adecuado para ti.

La oferta se completa con un alto nivel de madurez técnica de la app y la aplicación web, con grandes funciones adicionales que te facilitan la inversión (algunas de las cuales sólo son accesibles para los clientes PRIME+). Además, la oferta es muy amplia, con más de 7.800 acciones, 2.500 ETFs, más de 375.000 derivados y mucho más. ¡Aquí dejas muy atrás a muchos competidores!

Es difícil encontrar cosas que vayan mal en Scalable Capital. La restricción a dos centros de negociación es una desventaja, sobre todo porque uno de ellos (Xetra) tiene unos costes significativamente más altos. Hablando de costes: ¡a cada transacción a través del centro de negociación Xetra se añade una comisión de 1,50 euros!

Ten en cuenta también que la tarifa plana sólo merece la pena si realizas transacciones con un volumen superior a 250 euros. Para importes inferiores, ¡te seguirán cobrando 0,99 euros por transacción!

En general, Scalable Capital es uno de los corredores más atractivos del mercado español y ofrece unas operaciones de bajo coste inigualables con sus modelos de tarifa plana. Mi experiencia personal con Scalable ha sido siempre positiva hasta ahora. Sin embargo, sólo tú puedes decidir por ti mismo si esta oferta merece la pena para ti y tu estrategia de inversión personal, o si te conviene más otro corredor.

Para obtener más información sobre el mercado de brokers, también deberías echar un vistazo a mis otros informes sobre experiencias con Freedom24, experiencias con Trade Republic y, por supuesto, mi comparativa de brokers.

FAQ – Preguntas frecuentes sobre Scalable Capital Bróker

TradeRepublic y Scalable Capital seguirán luchando por la corona en el mercado neobroker de habla alemana en 2024. Ni que decir tiene que ambos proveedores ofrecer regularmente nuevas funciones o mejorar las antiguas, ¡y eso no siempre sale bien! Con las numerosas actualizaciones de los últimos meses, ¡ya es hora de actualizar el informe sobre mi experiencia con Trade Republic! A continuación encontrarás todo lo que necesitas saber sobre el nuevo diseño, la oferta, las ventajas y los problemas de TR.

Los hechos más importantes en pocas palabras:

- TradeRepublic es uno de los neobrokers más populares del mercado de habla alemana. Se puede negociar con acciones y más. desde 1,00

- La empresa se ha dado cuenta de sus propias experiencias y de los deseos de los clientes y ha ampliado considerablemente su gama en 2024

- Un nuevo diseño poco atractivo recibe poco amor de los inversores, pero en última instancia no hace nada para cambiar la atractiva oferta

¡2,5 millones de alemanes han adquirido experiencia con Trade Republic!

No hace falta presentación: Si inviertes dinero en acciones o ETF, lo más probable es que ya hayas tenido experiencia con TradeRepublic. Alrededor de 2,5 millones de alemanes y cuatro millones de clientes de todo el mundo están en la popular plataforma. Según su propia información, ¡La empresa es ahora el mayor corredor de Europa!

Si aún no eres cliente o solo necesitas un pequeño repaso: TR es un broker online con sede en Berlín que ha revolucionado por completo el mercado de las acciones o las inversiones en ETF con su aplicación de negociación. Desde 2019, se ofrece a los usuarios la posibilidad de invertir en varios productos cotizados en Bolsa.

A diferencia del método habitual hasta ahora mediante un banco propio, el Aumentar el dinero aquí Sencillo, práctico y muy asequibleTú puedes por sólo 1,00 euro en acciones y Inversión en ETF. También existen activos de mayor riesgo, pero tienden a desempeñar un papel menor (solo alrededor del 2% de los clientes de TR utilizan derivados).

En particular, la opción de ejecutar gratuitamente un ETF o un plan de ahorro en acciones ha hecho que la aplicación sea enormemente popular. Para muchas personas hoy en día, estas inversiones regulares y automáticas constituyen el núcleo de su propia acumulación de riqueza.

El corredor puede recurrir a la experiencia de más de cinco años de historia de la empresa, ¡y los que vienen de Berlín tienen que hacerlo, porque el mercado es muy competitivo! Con nuevas ofertas y mejoras, intentan constantemente robar clientes a competidores como Scalable Capital. A continuación veremos más de cerca cómo son estas innovaciones.

Conceptos básicos: Qué obtienes con TradeRepublic

TR se dirige específicamente a las personas que tienen poca o ninguna experiencia en los mercados de valores y ahora quieren invertir su dinero adecuadamente. Te seducen con condiciones favorables y fácil acceso. Esto empieza con la comisión de gestión de la cuenta de custodia: Como con todos los neobrokers, aquí tampoco tienes que pagar una «comisión básica», por lo que tu cuenta de custodia es gratuita.

Por supuesto, también es posible trasladarte desde otro corredor sin coste adicional, siempre que tus activos estén disponibles en la Bolsa de Lang & Schwarz. Esto se debe a que L&S es el único centro de negociación disponible para ti aquí. Según mi experiencia, esto es fácilmente suficiente para los inversores que desean principalmente acumular activos a largo plazo.

Sin embargo, quienes prefieran operar activamente, comprar acciones exóticas o quieran centrarse en empresas con baja capitalización bursátil, alcanzarán rápidamente sus límites. Sin embargo, por regla general, rara vez hay motivos para trasladar tu propia cuenta de valores: ¡La tendencia actual es a tener dos o tres cuentas de valores! Como casi ningún proveedor sigue cobrando comisiones por la gestión de la cuenta de custodia, puedes aumentar tu elección gratuitamente.

He tenido experiencias especialmente buenas con la combinación de Trade Republic + un corredor con una gran selección como «respaldo». Freedom24, por ejemplo, es una opción:

Acciones y ETFs

La gama ha pasado de las 7.500 acciones originales a unas 8.500. Además, hay 2.200 ETF, por lo que en general se dispone de una sólida gama. Puede que otros corredores tengan más que ofrecer aquí, ¡pero TR desde luego no tiene nada que ocultar!

De los 8.500 valores, unos 2.700 están a tu disposición como acciones del plan de ahorro. están disponibles. También es posible comprar acciones fraccionarias, por lo que también puedes acceder a Títulos de valor caros. Sin embargo, se te niegan ciertos derechos, como la participación en una junta general, hasta que poseas al menos una acción entera.

Especialmente interesante: Los ETF disponibles incluyen unas 1.500 acciones, 550 utilizan bonos, 30 se basan en materias primas y otros 30 en inmuebles. Una mezcla apasionante que te ofrece muchas oportunidades estratégicas. Si no tienes experiencia con materias primas, por ejemplo, pero te gustaría beneficiarte de esta clase de activos, los ETF son un buen punto de partida.

| Tipo de ETF | Cantidad |

| ETFs de renta variable | Aprox. 1.500 |

| ETFs de bonos | Aprox. 550 |

| ETFs de materias primas | 30 |

| ETFs inmobiliarios | 30 |

¡Los proveedores disponibles también son atractivos! Casi todos los grandes nombres, como Vanguard, HSBC, Van Eck, Xtrackers e iShares, están representados en números suficientes. Muchos inversores dan menos importancia a una amplia selección de ETF, pero sin duda puede aportar ventajas. Por ejemplo, los editores tienen diferentes modelos de tarifas que pueden ahorrarte dinero.

Puedes comprar acciones y ETFs como orden de mercado (ejecución inmediata al mejor precio disponible, pero puede ser más cara de lo esperado) u orden limitada (ejecución al precio que especifiques. Si el precio no está disponible, la orden no se ejecutará). Con otros corredores tienes muchas más opciones: ¡hay docenas de formularios de órdenes especiales! Sin embargo, esto debería ser suficiente para la mayoría de los inversores privados.

Los 2.200 fondos cotizados también están disponibles gratuitamente como plan de ahorro ETF. ¡Incluso la bajísima comisión de 1,00 euro está exenta aquí! Puedes determinar la ejecución con bastante flexibilidad (semanal, quincenal, mensual o trimestral) y, por supuesto, también tienes a tu disposición diferentes plazos de ahorro. Puedes empezar desde sólo 1,00 € por diseño.

Especialmente práctico: Puedes domiciliar el dinero de tu plan de ahorro. En este caso, ya no tienes que asegurarte de que tienes suficiente capital en tu cuenta de custodia. ¡Una gran ventaja! Incluso es posible establecer un plan de ahorro y luego «olvidarte» de él. Como sigue funcionando sin que tengas que hacer nada, es una forma muy eficaz de acumular activos a largo plazo.

¡Bonos recién disponibles!

Los bonos se suelen considerar una clase de inversión bastante aburrida, ¡e incorrectamente! Además de los bonos del Estado (por ejemplo, de Alemania), que suelen ser muy seguros, pero solo pagan un interés mínimo, también hay alternativas mucho más emocionantes.

TR te ofrece actualmente algo más de 600 bonos. Esta selección no es abrumadora, pero es sólida. A modo de comparación: En la Bolsa Xetra de Fráncfort se negocian más de 5.000 bonos del Estado y más de 10.000 bonos de empresas.

Como suele ocurrir, TradeRepublic es ideal para adquirir experiencia inicial en un área. Aquí puedes invertir en bonos muy fácilmente y añadir así una cobertura adicional a tu cartera, por ejemplo. En cualquier caso, es un buen extra que no encontrarás en muchos otros corredores.

Especialmente en épocas de bajada de los tipos de interés, puedes esperar atractivas ganancias de precio con este instrumento financiero. Esto se debe a que los bonos se negocian en Bolsa y tienen precios fluctuantes. Además del tipo de interés, a menudo mísero, la perspectiva de ganancias de capital es la razón principal por la que muchos inversores recurren a esta clase de activos.

Con Trade Republic, ¡puedes empezar por tan solo 1,00 euro! También está disponible la compra a través de un plan de ahorro, por lo que aquí puedes actuar con mucha flexibilidad. Es la forma perfecta de adquirir tu primera experiencia con bonos.

Pero cuidado: Cantidades tan pequeñas solo son posibles porque solo adquieres fracciones. El bono (entero) en sí no te pertenece, lo que tendría consecuencias negativas en caso de insolvencia de TR. Sin embargo, gracias a la experiencia de la crisis financiera de 2008, hoy en día la cobertura es generalmente tan buena que una quiebra es extremadamente improbable.

Se trata, por tanto, de una oferta con ventajas e inconvenientes: Puedes beneficiarte de bonos con importes muy pequeños y no tienes que invertir 1.000 euros o más, puedes utilizar planes de ahorro y ahorrarte las comisiones. A cambio, tienes una selección algo menor y no eres el propietario real del bono.

Intereses de tu capital

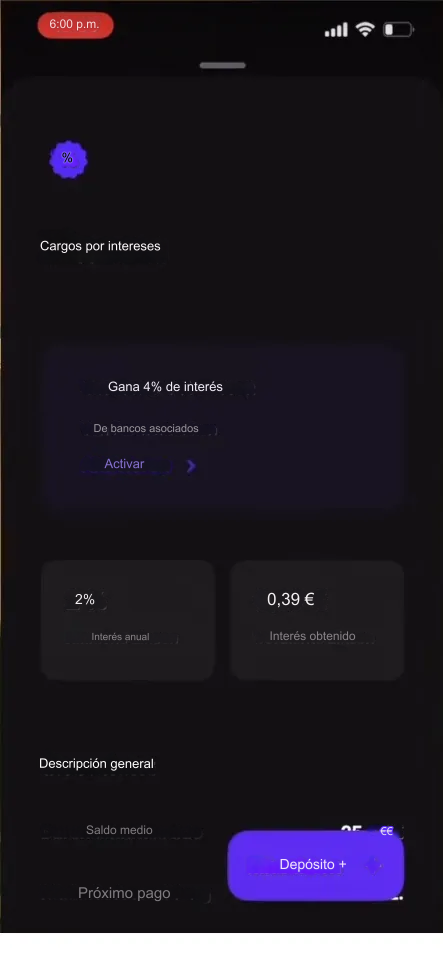

TradeRepublic causó un gran revuelo en 2023 con una emocionante medida: Fue uno de los primeros neobrokers en pagar intereses sobre el capital no invertido. Desde entonces, se ha pagado un impresionante 4,00% anual sobre importes de hasta un máximo de 50.000 euros. Una rentabilidad muy atractiva en su momento.

Muchos otros corredores, como el eterno competidor Scalable Capital, han seguido rápidamente su ejemplo y han lanzado ofertas similares. Sin embargo, las condiciones exactas, los tipos de interés, etc. varían de un proveedor de servicios a otro.

Han pasado unos meses desde entonces y el entusiasmo de los inversores se ha desvanecido un poco. El tipo básico también ha aumentado varias veces desde entonces, por lo que el 4% ofrecido ya no es una cifra especialmente alta. TR no ha modificado el tipo de interés desde entonces, por lo que ahora el atractivo ha disminuido.

Sin embargo, mi experiencia personal demuestra que siempre hay fases en las que algo de capital se queda en efectivo en tu cuenta de custodia. Por ejemplo, puede haber momentos en los que tengas dinero preparado para una compra, pero sigas esperando el momento ideal. En esos casos, ¡un tipo de interés del 4% es, por supuesto, muy atractivo!

Si te interesa esta oferta, debes «registrar» manualmente la cantidad deseada para los intereses. Esto se debe a que TradeRepublic no es un banco (es decir, solo tiene licencia para negociar valores, no una licencia bancaria completa). En su lugar, se basa en la experiencia de sus socios Solarisbank, Deutsche Bank, JPMorgan Chase y Citigroup.

Por tanto, primero hay que transferir tu capital a los bancos asociados. Esto se puede hacer en solo unos segundos haciendo clic en «activar».

Como Citigroup tiene su sede en Irlanda, la garantía de depósitos irlandesa se aplica a esta oferta de intereses y, en caso de quiebra de un banco, puedes recuperar el 90% de tu capital, hasta un máximo de 20.000 euros, ¡mucho menos que la garantía de depósitos alemana de 100.000 euros! La experiencia durante la crisis bancaria de 2008 ha demostrado que una insolvencia de este tipo no es probable, pero sí posible.

Afortunadamente, esta normativa especial solo se aplica a la oferta de intereses. Todos los demás servicios están totalmente regulados en Alemania, supervisados por la BaFin y protegidos por el sistema alemán de protección de depósitos.

También hay que tener en cuenta que TradeRepublic se reserva el derecho a reducir, suspender o incluso aplicar tipos de interés negativos en cualquier momento.

¿Quieres saber quién es el mejor neobroker? ¡Nuestra comparativa Scalable Capital vs TradeRepublic te lo dirá!

Nuevo diseño y otras controversias

A veces sólo te das cuenta de lo importante que era algo cuando lo has perdido. Mi experiencia personal con TradeRepublic siempre se ha caracterizado por su facilidad de uso. La base: una aplicación clara y bien diseñada. Por desgracia, se tomó la decisión de cambiar precisamente este punto.

En 2024 se lanzó un nuevo diseño que trajo consigo varios cambios: tipo y tamaño de letra, coloración de los cursos, posición de algunas funciones y mucho más. Los usuarios no estaban nada contentos: hubo más de 1.500 comentarios negativos en Instagram en muy poco tiempo. A mí tampoco me gusta el nuevo diseño.

Por supuesto, esto no cambia la calidad de la oferta ni los precios favorables. En caso de duda, también puedes utilizar el sitio web para realizar tus operaciones desde la comodidad del ordenador de tu casa, por ejemplo.

El problema de esta historia es mucho más que se está ignorando la opinión de los clientes. Además, no es la primera vez que la empresa actúa así: ya en 2021, durante el short Squeeze de GameStop, decidieron desactivar la compra de acciones y enfurecieron a muchos usuarios. En aquel momento, BaFin recibió más de 4.000 quejas contra TradeRepublic.

Por tanto, creo que es importante no hacerse falsas ilusiones. TradeRepublic es un corredor de confianza con una oferta muy atractiva; sin embargo, la empresa presta poca atención a las opiniones de clientes como tú y como yo.