Möglicherweise hast du dich eine Weile mit dem Thema Geldanlage auseinandergesetzt und bist auf die Frage gekommen, ob sich ein Sparplan für Aktien für dich lohnen könnte oder andere Lösungen besser zu dir passen könnten. In diesem Artikel lernst du mehr darüber, wie ein Sparplan funktioniert, welche Vor- und Nachteile er mit sich bringt und für wen er sich eignen kann.

Das Wichtigste in Kürze:

- In diesem Beitrag erfährst du, was genau ein Sparplan für Aktien ist und wie dieser funktioniert

- Welche Vorteile und Nachteile hat es, wenn du dir einen Sparplan für Aktien errichtest und ob ein Aktiensparplan zu deiner Situation passt

- Der Vergleich: Lieber einen Aktiensparplan einrichten oder doch eine Einzelinvestition tätigen?

- Wir zeigen dir, welche Gebühren bei einem Aktiensparplan anfallen können und was du beachten solltest

Lohnt es sich, über einen Sparplan in Aktien zu investieren?

Du möchtest Geld richtig investieren und stellst dir die Frage, ob sich ein Aktiensparplan lohnen kann? Je nach finanzieller Situation kann ein Aktiensparplan sich mehr oder weniger für dich eignen. Im Folgenden gehen wir genauer darauf ein, wie genau ein Aktiensparplan funktioniert, damit du dir einen Überblick verschaffen kannst.

Was ist ein Aktien Sparplan?

Manche Anleger entscheiden sich für einen Aktiensparplan, um Geld mit Aktien verdienen zu können. Dabei wollen sie in regelmäßigen Abständen ohne zusätzlichen Aufwand investieren. Dafür kannst du feste zeitliche Intervalle auswählen, beispielsweise quartalsweise oder monatliche Zahlungen.

Darüber hinaus wählst du deine gewünschten Aktien und einen Wunschbetrag aus, der dir automatisiert am jeweiligen Stichtag abgehoben wird. Mit diesem Geld wird anschließend beispielsweise monatlich ein Anteil der entsprechenden Unternehmensaktie erworben.

Gut zu wissen:

Investoren mit einem Aktiensparplan erwerben nicht monatlich mindestens eine Aktie, sondern erhalten Aktienanteile, abhängig vom jeweiligen aktuellen Kurs.

Wenn du einen Einzelkauf tätigst und dir eine bestimmte Unternehmensaktie kaufst, spielt der Einstiegszeitpunkt eine wichtige Rolle. Ein Sparplan für Aktien funktioniert automatisiert, du musst dir keine Gedanken um den richtigen Zeitpunkt machen.

Auf diese Weise wirkt der sogenannte Cost-Average-Effekt. Die Aktienkurse unterliegen Schwankungen und verändern sich ständig. Monatlich kaufst du demnach zu unterschiedlichen Preisen ein, mal teurer, mal günstiger.

Insgesamt nähern sich die Kosten einem Durchschnittspreis an. Bei einem Einzelkauf ist es möglich, zu einem sehr teuren Kurs zu kaufen. Beim Anlegen eines Aktiensparplans spielt der Einstiegszeitpunkt keine Rolle. Der Einfluss von Kursschwankungen kann auf diese Weise reduziert werden.

Wie richte ich einen Sparplan für Aktien ein?

Du benötigst ein eigenes Depot bei einer Bank oder einem Broker, um in Wertpapiere investieren zu können. Hast du noch kein eigenes Depot, ist es sehr empfehlenswert, sich vorab genau über die Bedingungen zu informieren, um eine passende Bank zu finden.

Die Kosten können stark variieren, beispielsweise die Gebühren für die Depotführung. Darüber hinaus kannst du nicht bei jedem Broker einen Sparplan für Aktien für jede spezifische Unternehmensaktie anlegen, weshalb du dich vorher informieren solltest, ob deine Wunschaktie für die Errichtung eines Sparplans verfügbar ist.

Um eine fundierte Entscheidung zu treffen, ist es hilfreich, Erfahrungsberichte zu den beliebtesten Depots zu lesen. Eine detaillierte Übersicht und Bewertung verschiedener Depots findest du hier.

Wenn du dich bereits entschieden hast, in welche Aktien du investieren möchtest, kannst du diese auswählen. Anschließend überlegst du dir, welche zeitlichen Intervalle du bevorzugst und änderst dementsprechend deine Einstellungen. Kleinere, regelmäßige Einzahlungen eignen sich hervorragend, um langfristig an deinem Vermögensaufbau zu arbeiten.

- Übrigens wird der Betrag, der automatisiert investiert wird, von deinem Verrechnungskonto abgebucht

- Anschließend werden die Aktienanteile gekauft und dir im Depot gutgeschrieben

- Sollte sich deine finanzielle Situation ändern und Anpassungen sind nötig, kannst du diese Einstellungen stets flexibel verändern und deine Sparrate pausieren, senken oder erhöhen

Gut zu wissen:

Nutze kostenlose Vergleiche im Internet, um passende Angebote für die Errichtung eines Sparplans und möglichst niedrige Kosten zu finden!

Was sind die Vorteile von einem Sparplan?

Ein besonderer Vorteil ist, dass auch Anleger, die derzeit weniger Geld zum Investieren zur Verfügung haben, an ihrem Vermögensaufbau arbeiten können. Beim Errichten eines Aktiensparplans werden Aktienanteile gekauft.

- Ein Investor kauft keine Unternehmensaktien, sondern erhält einen Aktienanteil

- Damit werden auch Unternehmensaktien zugänglich, die sich durch sehr hohe Preise auszeichnen

- Auf diese Weise kann jeder anfangen, zu investieren, unabhängig von der Höhe des eigenen Vermögens

Ein weiterer Vorteil eines automatisierten Aktiensparplans ist, dass es leichter ist, konstant an deinem Vermögensaufbau zu arbeiten. Hast du keinen Aktiensparplan errichtet und musst Käufe manuell erledigen, kann es sein, dass du weniger investierst oder es hin und wieder vergisst. Mit einem Sparplan dagegen funktioniert alles automatisiert und ohne Aufwand.

Ein weiterer Vorteil ist der bereits angesprochene Cost-Average-Effekt. Du musst bei einem Aktiensparplan nicht darauf achten, dass die Aktienkurse niedrig sind, um deine künftige Rendite nicht zu schmälern. Stattdessen sind die Einflüsse der Schwankungen sehr gering und nähern sich über längere Zeiträume einem Durchschnittspreis an.

Besonders ansprechend ist auch die hohe Flexibilität von Sparplänen:

- Du hast diesen Monat unerwartet hohe Ausgaben? Kein Problem, du kannst deinen Aktiensparplan leicht anpassen und entweder deine Sparrate für diesen Monat senken oder einfach pausieren

- Möglicherweise hast du diesen Monat auch mehr Geld zur Verfügung und möchtest deine Rate einmalig erhöhen

- Deine Sparpläne können schnell, einfach und jederzeit angepasst werden, damit sie genau zu deiner finanziellen Situation passen

Darüber hinaus hast du mit der Einrichtung deines Aktiensparplans in Zukunft weniger Aufwand. Investierst du hin und wieder ohne Sparplan, musst du genau auf den passenden Einstiegszeitpunkt achten und die Kurse beobachten. Mit einem Aktiensparplan musst du dich einmal mit den Einzelheiten beschäftigen, in Zukunft funktioniert alles automatisiert.

Was sind die Nachteile von einem Sparplan?

Kommen wir zu den möglichen Nachteilen eines Aktiensparplans. Es kann zu unterschiedlich hohen Kosten kommen. Während manche Anbieter dir ermöglichen, kostenlos Aktiensparpläne zu besparen, können bei anderen Banken hohe Gebühren entstehen. Informiere dich deshalb bei einem Aktiensparpläne-Vergleich über die anfallenden Gebühren, um deine Rendite nicht zu senken.

- Ein größerer Nachteil ist das höhere Risiko

- Mit einem Aktiensparplan investierst du regelmäßig in dieselben paar Unternehmensaktien

- Damit machst du dich sehr abhängig von der Wertentwicklung weniger Konzerne, auch dann, wenn du dich auf sichere Aktien konzentrierst

- Dein Risiko ist demnach nicht gestreut, läuft ein Unternehmen deutlich schlechter als erwartet, kannst du das stark in deinem Portfolio spüren

Mit dem Argument des höheren Risikos gehen auch hohe Kursschwankungen einher. Wenn in wenige Unternehmen investiert ist, bekommst du Schwankungen stärker ab als bei einem breit gestreuten Portfolio. Demnach gelten die üblichen Risiken von Wertpapieren. Mit einem ETF Sparplan Vergleich würden Probleme wie die geringe Diversifikation wegfallen.

Diese Kosten fallen an bei einem Aktiensparplan

Wenn du dich für eine Bank entscheidest, solltest du mögliche Depotgebühren berücksichtigen. Diese können zum Teil stark variieren. Während die Kosten bei manchen Anbietern hoch sind, bieten andere Banken oder Broker eine kostenlose Besparung an. Mehr erfährst du bei unserer “TradeRepublic Sparplan Empfehlung” oder unserem Artikel über “Aktien Sparplan Smartbroker”.

- Beim Kauf von Einzelaktien fällt oftmals die klassische Orderprovision an, diese entfällt bei Aktiensparplänen

- Um Ordergebühren musst du dir demnach bei vielen Anbietern keine Gedanken machen

- Dagegen solltest du auf Ausführungsgebühren achten, die meist einen festen prozentualen Anteil ausmachen

- Üblicherweise liegen diese in Höhe von 0,20 Prozent oder etwas höher

Besitzt du ein ETF-Portfolio, fragst du dich möglicherweise nach laufenden Kosten für die Verwaltung. Diese entfallen bei der Errichtung eines Aktiensparplans und müssen nicht berücksichtigt werden. Allerdings kann es, je nach Anbieter, zu einer Maximal- oder Mindestgebühr kommen.

Das zeigt, wie wichtig es ist, dass du die möglichen Kosten vergleichst, bevor du dich für eine bestimmte Aktie oder eine Bank entscheidest. Auch wenn die Unterschiede auf den ersten Blick gering wirken, kann es beim langfristigen Investieren zu großen Unterschieden kommen, die deine Rendite beeinträchtigen oder fördern können.

Sparplan vs. Einmalanlage

Deine finanzielle Situation kann entscheidend dafür sein, ob sich eine Einzelinvestition oder ein Aktiensparplan eher für dich eignet. Hast du bereits einen großen Geldbetrag zur Verfügung, den du jetzt nutzen möchtest, um Renditen einzufahren, kann sich eine Einmalanlage lohnen:

- Wenn du einen größeren Geldbetrag hast und diesen investierst, fängt dein Vermögen sofort an, für dich zu arbeiten

- Langfristig kannst du auf diese Weise höhere Renditen erzielen, als wenn du dieselbe Summe langsam mit kleinen Beträgen in dein Portfolio investierst

Sparpläne eignen sich, wenn du noch keinen höheren Geldbetrag hast und mit kleineren Schritten konstant an deinem Vermögensaufbau arbeiten möchtest. An dieser Stelle kann es sich lohnen, wenn du möglichst früh beginnst, zu investieren und nicht erst wartest, bis du dir eine höhere Summe angespart hast.

Hast du vorher noch nicht investiert und bereits eine höhere Summe verfügbar, kannst du auch zu einer Kombination aus beidem greifen, falls du dir noch unsicher bist. Starte mit einem kleinen Aktiensparplan und investiere eine größere Summe, wenn du dich ausreichend informiert hast und dich sicherer fühlst.

Aktien Alternative – In P2P investieren?

P2P ermöglicht die Vergabe von Krediten einer Privatperson an eine andere Privatperson, ohne dass eine Bank nötig ist. Menschen, die einen Kredit benötigen, haben den Vorteil, dass die Finanzierung ihrer Projekte meist wesentlich schneller geht als mit einer Bank. Banken haben teilweise große bürokratische Hürden.

Gut zu wissen:

Investoren, die Geld verleihen, haben dabei den Vorteil, von attraktiven Renditechancen zu profitieren und private Projekte unterstützen zu können. Sogenannte P2P Marktplätze dienen dabei als Vermittler und bringen Kreditnehmer und -geber zusammen.

Diese Marktplätze oder Plattformen spielen eine wichtige Rolle: Sie teilen Kreditnehmer in unterschiedliche Bonitäten ein, um mehr Transparenz für Investoren zu schaffen. Somit können Anleger sehen, wie riskant der jeweilige Kredit ist.

Wie auch bei anderen Anlageklassen geht ein hohes Risiko mit einer hohen Renditechance einher. Einer der größten Vorteile dieser Anlageklasse ist die hohe Individualisierung. Sicherheitsorientierte Anleger können sich gezielt sehr sichere Kredite mit niedriger Rendite aussuchen, während profitorientierte Anleger auch riskante Kredite in Betracht ziehen können.

Auf diese Weise kann eine individuelle Strategie, passgenau zu den Bedürfnissen für dich als Anleger, aufgebaut werden. Allerdings gibt es auch Risiken:

- Bei unerfahrenen Anbietern kann es passieren, dass Bonitäten falsch eingeschätzt werden

- Wie auch bei anderen Anlegern besteht ein erhöhtes Risiko, wenn nicht angemessen diversifiziert wird. Allerdings ist eine ausreichende Risikostreuung durch Diversifikation mit P2P-Krediten gut möglich

- Noch ist unklar, was genau passiert, wenn eine P2P-Plattform insolvent geht. Oftmals sind Sicherheiten hinterlegt. Es empfiehlt sich, in eine deutsche Plattform zu investieren

- Mehr über P2P-Kredite kannst du hier erfahren

Fazit: Sparplan Aktien – Langfristiger Vermögensaufbau

Anleger können einen Aktiensparplan nutzen, um in festen Zeitintervallen bestimmte Geldbeträge automatisiert zu investieren. Je nach Kurs und angelegter Summe erhältst du dafür Aktienanteile. Das geht mit unterschiedlichen Vor- und Nachteilen einher.

Besonders positiv zu erwähnen ist, dass die Einstiegshürde fürs Investieren vergleichsweise gering ist. Zudem kannst du konstant an deinem Vermögensaufbau mit weniger Aufwand arbeiten. Du kaufst zu unterschiedlichen Aktienkursen ein und näherst dich daher einem Durchschnittspreis an, auch Cost-Average-Effekt genannt. Dein Sparplan ist darüber hinaus sehr flexibel.

Ein möglicher Nachteil sind die unterschiedlichen Kosten, weshalb sich ein Online-Vergleich anbietet. Zudem ist die Diversifikation mit Aktiensparplänen gering und es kann zu hohen Kursschwankungen kommen.

Ob sich ein Sparplan für Aktien oder eine Einzelinvestition eher für dich lohnt, hängt von deinen finanziellen Umständen ab. Hast du kein großes Vermögen zur Verfügung und möchtest langfristig Vermögen aufbauen, eignet sich ein Aktiensparplan. Sparpläne sind auch eine hervorragende Möglichkeit für Anfänger, um mehr Sicherheit im Bereich Investitionen zu gewinnen.

Hast du dagegen bereits einen hohen Geldbetrag, könntest du eine Einmalanlage in Betracht ziehen, damit dein Geld möglichst früh anfangen kann, Rendite zu erzielen und für dich zu arbeiten. Erfahre hier mehr über “top Dividenden Aktien”, “Aktienrückkauf” und “die 10 besten Wertanlagen”.

FAQ: Sparplan Aktien – Häufig gestellte Fragen

Dass Größe nicht alles ist, beweist Debitum. Meine Erfahrungen mit Debitum zeigen: Hier kannst du mit mehr als 11 Prozent Rendite (nach Abzügen eventueller Ausfälle) rechnen! Wie das funktioniert, welche Vorzüge und Probleme es gibt und worauf du achten solltest, zeige ich dir in meinem Erfahrungsbericht.

Das Wichtigste in Kürze:

- Debitum ist ein P2P-Anbieter aus Lettland, die Unternehmenskredite finanziert

- Der Anbieter ist eher unbekannt, jedoch seriös, voll reguliert und seit langem aktiv

- Meine persönlichen Debitum Erfahrungen zeigen: 11 Prozent Rendite sind problemlos möglich!

Debitum Network Review: Was steckt dahinter?

Anleger stellen sich reihenweise die Frage „In was soll ich investieren?“, und für immer mehr lautet die Antwort: „P2P-Kredite“! Immerhin handelt es sich um ein krisensichere Geldanlage mit hohen Renditen. Kein Wunder, dass der Markt für solche Angebote immer weiter wächst.

Beim Stichwort P2P denkst du aber wahrscheinlich zuerst an Mintos, Bondora oder EstateGuru. Kleinere Dienstleister erhalten hingegen deutlich weniger Aufmerksamkeit – oft zu Unrecht, wie meine Debitum Erfahrungen zeigen!

Das Unternehmen, dessen Name wie der neueste Crypto-Scam klingt, ist ein kleiner, aber feiner P2P-Anbieter aus Lettland. Schon seit mehr als fünf Jahren vermitteln sie erfolgreich Firmenkredite an private Investoren.

Ja, richtig gehört: Hier finanzierst du keine Konsumkredite, Immobilien oder landwirtschaftliche Maschinen, sondern Darlehen für Unternehmen. Das macht die Plattform besonders spannend, wenn du dein Portfolio diversifizieren willst: Du erhältst Zugang zu einem Bereich, den die meisten Anleger völlig ignorieren!

Um welche Arten von Unternehmen es sich handelt, hängt stark vom jeweiligen Kreditanbahner ab. Auf DN findest du nämlich mehrere Anbieter, die wiederum unterschiedliche Darlehen zur Verfügung stellen. Im Gegenzug für dein Kapital kannst du mit einer hohen Rendite von aktuell 11,16 Prozent rechnen!

Die lettische Finanzaufsicht reguliert DN. Nur vier Anbieter dürfen aktuell „Forderungsbesicherte Wertpapiere“ herausgeben, und das Netzwerk ist einer davon. Mit der Lizenz der Aufsichtsbehörde geht auch zusätzlicher Schutz für die Investoren einher. Somit sind im Falle einer Insolvenz bis zu 20.000 Euro deines Kapitals geschützt.

Wie funktioniert das Investment bei Debitum?

Hast du bereits Erfahrungen mit P2P-Krediten gesammelt? Dann warten bei DN einige Neuerungen auf dich! Starten wir mal von vorn: kleine und mittlere Unternehmen benötigen oft Kredite, haben aber Schwierigkeiten, diese von einer Bank zu bekommen.

Gründe sind unter anderem das junge Alter der Firmen (Banken wollen erst entsprechende Erfolge und Historie sehen, bevor sie das Geld herausrücken) oder einfach die hohen Wartezeiten für „normale“ Kredite.

Als Alternative stehen Kreditanbahner mit vollmundigen Namen wie „Triple Dragon“ oder „Sandbox Funding“ bereit. Sie sind auf konkrete Branchen spezialisiert – Triple Dragon zum Beispiel auf die Videospielindustrie – und kennen sich hier sehr gut aus.

Bittet sie eine Firma um Geld, prüfen sie den Antrag mit ihrem Fachwissen. Sieht alles gut aus, geben sie das Kapital aus, wollen es aber möglichst schnell wieder refinanzieren (um weiterhin arbeiten und neue Darlehen ausgeben zu können).

Hier kommen private Investoren wie du und ich und Marktplätze wie Debitum ins Spiel: Auf der Webseite siehst du eine Vielzahl von solchen Krediten und kannst in diese investieren. Das lettische Unternehmen prüft jedoch zuvor noch einmal genau, dass auch wirklich alles mit rechten Dingen zugeht!

Strenge Prüfung und Lizenzen

Sowohl die Kreditanbahner als auch jeder einzelne Kredit werden dabei genau unter die Lupe genommen. Sogar die lettische Finanzaufsicht hat ein prüfendes Auge auf alle Vorgänge.

Denn DN besitzt eine Investmentbrokerlizenz der Behörde. Mit dieser gehen erhebliche Anforderungen einher, die das Unternehmen erfüllen muss und die uns Investoren zugutekommen. Du kannst dir also bei jedem Investment sicher sein, dass mindestens drei Institutionen das grüne Licht gegeben haben!

Um das Risiko weiter zu verringern, fassen wir mindestens fünf solcher Darlehen in „Forderungsbesicherten Wertpapieren“ zusammen. Sollte es, wider Erwarten, doch einmal Probleme mit einem davon geben, hält sich der Schaden für das ganze Paket zumindest in Grenzen.

Spricht dich eines der Darlehen-Bundles an, kannst du über die schnittige Web-Plattform dein Kapital investieren. Geht alles glatt und die Kredite werden wie vereinbart zurückgezahlt, erhältst du dein Geld und die Zinsen von aktuell 11,16 Prozent zurück.

Sollte es hingegen Probleme geben und ein Kreditnehmer zum Beispiel nicht rechtzeitig zahlen, muss der Broker diesen aufkaufen oder durch ein gleichwertiges Darlehen ersetzen – du erhältst auch in diesem Fall deinen Einsatz und die versprochene Rendite.

Risiko und Sicherheiten

Wenn du eine hohe Rendite erzielen möchtest, musst du gewisse Gefahren für dein Geld in Kauf nehmen – das gilt auch für P2P-Kredite! Über die Mintos Risiko habe ich zum Beispiel schon ausgiebig berichtet.

Ähnlich verhält es sich auch bei Debitum. Meine Erfahrungen zeigen jedoch: Die hohe Rendite der P2P-Kredite ist das Risiko allemal wert! Das Unternehmen tut natürlich alles, um dein Kapital zu schützen.

Das beginnt bei der Auswahl der Kreditanbahner und Darlehen: Anstatt einer Vielzahl von Anbietern und Investments findest du auf DN nur eine Handvoll Kredit-Broker und wenige Forderungsbesicherte Wertpapiere.

Grund ist nicht die geringe Nachfrage, sondern die strengen Auswahlkriterien der Letten! Sie lassen einfach nur wenige Vermittler zu und prüfen zudem jeden Kredit ausgiebig – auch die lettische Finanz- und Kapitalmarktkommission kontrolliert mit.

Sollte dennoch einmal ein fauler Kredit auf die Plattform kommen, ist das kein Problem: Es gibt eine Rückkaufgarantie, die von den Kreditanbahnern ausgeht. Sollten die Darlehensnehmer ausfallen oder sich die Rückzahlung verspäten, müssen die Zwischenhändler die Zahlung übernehmen.

Du erhältst also auch in diesem Fall dein eingesetztes Kapital und die Zinsen zurück. Die säumigen Kreditnehmer müssen für Verzüge 15 % p.A. zahlen, sodass auch bei Verzögerungen frisches Geld in die Kassen des Unternehmens fließt.

Sicherheitsmechanismen bei Zahlungsausfällen

Sollte ein Kreditnehmer ganz und gar zahlungsunfähig werden, kommen die hinterlegten Sicherheiten zum Einsatz. Dazu zählen zum Beispiel Bürgschaften über das geliehene Kapital. Auch der Austausch gegen einen gleichwertigen Kredit ist möglich.

Glücklicherweise war dies noch nicht der Fall, seitdem ich bei hier investiert bin. Erfahrungen mit anderen Anbietern zeigen jedoch, dass dieses System sehr gut funktioniert, solange die beteiligten Firmen selbst über ausreichende Mittel verfügen.

Rutscht hingegen ein Kreditanbahner oder eine ganze Plattform in die Insolvenz, sieht es für uns Privatinvestoren meist düster aus. Derartige Probleme zeichnen sich aber immer lange im Voraus ab und geben den Anlegern genügend Zeit, entsprechend zu reagieren. Aktuell gibt es bei Debitum aber keine Anzeichen in diese Richtung.

Ein weiterer Vorzug der Finanzlizenz: Kapital, dass du auf der Plattform lagerst, aber noch nicht investierst hast, unterliegt einer Einlagensicherung. Bis zu 20.000 Euro sind auf diese Weise geschützt – selbst, wenn es zu einer Insolvenz kommen sollte.

Deine Investments (Forderungsbesicherte Wertpapiere) betrifft dieser Schutz zwar nicht; durch die Lizenz als Investmentbroker besteht jedoch ein deutlich besserer Rechtsanspruch für Anleger wie dich und mich, falls es zu Ausfällen kommt.

Debitum im Test: Wie ist der aktuelle Status der Plattform?

Für die Sicherheit deines Kapitals ist es wichtig, dass es dem jeweiligen P2P-Anbieter wirtschaftlich gut geht. Die größte Gefahr stellt eine Pleite des Kreditanbahners oder der ganzen Plattform dar.

Ein regelmäßiger Blick auf die Geschäftszahlen lohnt sich daher ungemein! Hier zeigt sich ein Verlust von zuletzt 110.000 Euro für das Unternehmen. Nach meinen Debitum Erfahrungen ist diese Summe völlig im Rahmen und kann sich bei weiterem Wachstum in Zukunft schnell ausgleichen.

Denn trotz seiner – für den P2P-Markt – langen Unternehmensgeschichte von immerhin fünf Jahren befindet sich die Firma noch in der Wachstumsphase. Nur knapp 10.000 Investoren sind derzeit aktiv. Hier ist also noch viel Luft für mehr.

Auch die Lizenzierung durch die lettische Finanzaufsicht ist noch nicht sonderlich lange her und das Unternehmen arbeitet immer noch an der Umsetzung der vielen Vorgaben. Hierfür gibt es keine wirklichen Vorlagen – regulierte P2P-Kredite sind ein neues Konzept.

Debitum scheinen die Regeln der Behörden bisher jedoch sehr gut umzusetzen und nutzen bereits viele der neuen Möglichkeiten. An anderer Stelle bessern sie aktuell noch nach: Somit fehlt zum Beispiel eine Auto-Invest-Funktion, da diese ebenfalls den Anforderungen der Finanzaufsicht genügen muss. Sie soll bald dazukommen.

Insgesamt scheinen Debitum also auf einem sehr guten Weg zu sein; sofern weitere Nutzer hinzukommen und fleißig investieren, steht einer lukrativen Zukunft aus wirtschaftlicher Sicht nichts mehr im Weg.

Das sieht auch der neue CEO, Henrijs Jansons, so: Er übernahm 2022 die Führungsposition und erwarb direkt einen großen Anteil am Unternehmen. Eine Chef-Etage, die selbst an einer Firma beteiligt ist und somit „Skin in the game“ hat, ist ein sehr gutes Zeichen!

Es schützt zwar nicht völlig vor krummen Geschäften, bedeutet aber in der Regel, dass die Person an den Erfolg der Firma glaubt. Aufgrund der positiven Ausgangslage des Unternehmens lässt sich dies gut nachvollziehen.

Debitum Erfahrungen: Stärken und Schwächen

Der lettische P2P-Marktplatz hat trotz seiner längeren Geschichte bisher nur wenige Nutzer. Das heißt jedoch keineswegs, dass sich ein Investment nicht lohnen würde! Ein genauer Blick auf die Vor- und Nachteile hilft bei der Entscheidung, ob sich der Einstieg auch für dich lohnen könnte.

Schauen wir uns zuerst die Probleme an:

Was sind die Nachteile von Debitum?

- Mittelmäßige Zinsen. Du kannst eine Rendite zwischen 9 und 12 Prozent erwarten. Das ist solide, aber am P2P-Markt nur normaler Durchschnitt. Zum Vergleich: an der Börse rechnen sie oft ebenfalls mit einem möglichen Gewinn von rund 9 Prozent, haben hier aber (bei einem gut diversifizierten Portfolio) weniger Risiko!

Sollte der Aktien- und ETF-Markt für dich interessanter sein, lohnt sich ein Blick auf meinen Broker Vergleich oder meinen Bericht „Wie sicher sind ETFs?“.

- Geringe Größe. DN zählt aktuell noch zu den sehr kleinen P2P-Anbietern. Nur knapp 10.000 Investoren sind hier derzeit aktiv. Sowohl die Anzahl der verfügbaren Kreditanbahner als auch deren Kredite sind überschaubar und können eine gute Diversifikation erschweren.

- Infolge der kleinen Größe sind auch die Einnahmen der Firma begrenzt und haben zuletzt einen Verlust von 110.000 Euro ergeben. Kein Drama, aber auch nicht unbedingt ein gutes Anzeichen für die langfristigen Aussichten!

- Es ist keine Auto-Invest-Funktion vorhanden, du musst also sämtliche Kredit-Pakete selbst auswählen. Ursache ist nicht etwa technische Unfähigkeit oder Ähnliches, sondern einfach die hohen Anforderungen der lettischen Finanzaufsicht! Das Feature soll aber bald verfügbar sein.

- Undurchsichtige Kreditanbahner. Während der P2P-Marktplatz selbst vorbildlich Geschäftszahlen und Co. kommuniziert, sieht das bei den Kreditanbahnern ganz anders aus. Es ist fast unmöglich, deren wirtschaftliche Situation oder handfeste Zahlen in Erfahrung zu bringen. Du musst also darauf vertrauen, dass DN und die lettische Finanzaufsicht die Unternehmen und die Darlehen genau prüfen.

Natürlich gibt es aber auch etliche Vorzüge!

Was sind die Vorteile von Debitum?

Hier die wichtigsten:

- Regulierte Plattform. Wir können es gar nicht oft genug sagen: Die Investmentbroker-Lizenz der lettischen Finanzaufsicht ist ein dickes Ding! Nur extrem wenige Anbieter können mit einer solchen Auszeichnung glänzen. Für uns Anleger bedeutet sie zusätzliche Sicherheit, da die Behörden hier regulieren und überwachen. Auch im Falle einer Insolvenz haben wir eine bessere Grundlage, Kapital zurückzufordern.

- Interessantes Umfeld. Du investierst hier in Geschäftskredite, die nicht nur lukrativ sind, sondern auch als vergleichsweise sicher gelten. Unternehmen zahlen ihre Schulden schlichtweg besser zurück, als es zum Beispiel private Konsumenten tun!

Während du bei anderen Anbietern einen Kleinkredit für eine neue Playstation finanzierst, legst du bei DN in Produktivkapital an. Die Kreditnehmer nutzen dein Kapital, um wiederum Gewinne zu erzielen, sodass die Rückzahlung meist gut gelingt.

Auch moralisch ist das interessant: Dein Geld hilft kleinen und mittleren Unternehmen zu wachsen und neue Investitionen zu tätigen. Du kannst dadurch einen positiven wirtschaftlichen Beitrag leisten. Das fühlt sich wesentlich besser an als Konsumkredite, bei denen du vielleicht einer Privatperson den Weg tiefer in die Schuldenfalle finanzierst!

- Gute Diversifikationsmöglichkeiten. Die beste Möglichkeit, Risiken bei deinen Investments zu vermeiden, ist eine breite Streuung deiner Investments. Sollte eines davon ausfallen oder negative Ergebnisse bringen, gleichen die anderen diesen Schaden aus.

Durch die Kredit-Pakete kannst du hier gleichzeitig in Dutzende von Darlehen einsteigen. Somit ist es problemlos möglich, schon mit kleinem Vermögen breit zu diversifizieren!

Weitere Vorteile von Debitum

- Apropos „kleines Vermögen“: Der Einstieg ist schon ab 10 Euro pro Kredit-Bundle möglich! Da in jedem Paket mindestens fünf (oft aber deutlich mehr!) Darlehen enthalten sind, entspricht das einer unglaublich niedrigen Mindestsumme von nur 2 Euro pro Kredit! Damit lassen sie fast alle Konkurrenten auf dem P2P-Markt alt aussehen, denn 50 Euro für einen Kredit sind nach wie vor die Regel.

- Zuverlässige Rendite über einen langen Zeitraum. Die Rendite ist zwischen 9 und 12 Prozent für Privatkredite normal; dennoch müssen wir hervorheben, dass DN bereits seit mehr als fünf Jahren dieses solide Ergebnis hält! Auch der Ukraine-Krieg, der für Probleme im Portfolio sorgte, konnte daran nichts ändern: Anleger gingen seit der Gründung mit mindestens 10,9 durchschnittlicher Rendite nach Hause.

- Rückkaufgarantie. Das Konzept der Rückkaufgarantie ist für Investoren ideal: sollte der Kreditnehmer seinen Verpflichtungen nicht nachkommen, springt der P2P-Anbieter (in diesem Fall: der Kreditanbahner) ein, kauft die Schulden auf und zahlt dich aus. Das klappt nur, solange es dem Dienstleister finanziell gut geht; dennoch ein toller Mechanismus, der sich in der Vergangenheit immer wieder bewährt hat!

- Kein Cash-Drag. Cash-Drag ist ein Riesenproblem im P2P-Bereich: Wenn nicht genügend passende Kredite zur Verfügung stehen, können die Anleger ihr Geld nur sehr langsam in Darlehen stecken. Dadurch sinkt die Rendite enorm! Cash-Drag ist bei fast allen Anbietern ein Problem; DN bietet jedoch eine ausreichende Anzahl an Geschäftskrediten mit oft sehr hohem Volumen (teilweise eine halbe Million Euro und mehr). Du findest also schnell ein passendes Investment, sodass dein Geld nicht nutzlos herumliegt.

- Einlagensicherung. Den Schutz deines Bar-Vermögens kennst du wahrscheinlich von deinem Broker. Nicht investiertes Vermögen ist durch die Sicherungssysteme der lettischen Finanzaufsicht bis zu 20.000 Euro geschützt, selbst, wenn der Dienstleister pleitegehen sollte. In der Praxis hast du hoffentlich dein Kapital renditestark investierst, sodass es nicht dazu kommen sollte – dennoch ein nützlicher Bonus!

Meine Debitum Erfahrungen in der Praxis

Ich habe die Plattform im persönlichen Test über mehrere Monate mit Kapital in Höhe von 1.200 Euro ausprobiert. Dabei gab es keine Probleme oder sonstige Überraschungen – alles läuft genau so ab, wie ich es erwarten würde.

Im Gegensatz zu den meisten Konkurrenten musst du hier alle Investments selbst auswählen. Eine Auto-Invest-Funktion ist aktuell nicht verfügbar, soll aber bald dazukommen. Da der Produktkatalog aber aus Kredit-Paketen besteht, die bereits eine gute Diversifikation bieten, ist das kein so großes Problem.

Auch die Due Diligence, also die sorgfältige Prüfung eines Investments, reduziert sich massiv. Da du in ein Bundle von Darlehen anlegst, ergibt es wenig Sinn, jeden einzelnen Kredit umfassend zu prüfen.

Stattdessen untersuche ich die Struktur des Gesamtpakets und vertraue auf die Kontrollmechanismen und Überwachung der Kreditanbahner, DN und der lettischen Finanzaufsicht.

Bisher ging das auch immer gut – die Plattform hat eine hervorragende Erfolgsgeschichte von mehr als fünf Jahren, der auch der Ukraine-Krieg nichts anhaben konnte! Großflächige Ausfälle, wie andere Dienstleister sie zum Beispiel während der Corona-Pandemie verzeichneten, suchst du hier vergeblich.

In diese Pakete habe ich investiert

Derzeit steckt mein Geld in sechs Kredit-Bundles. Zwei davon enthalten das Minimum von fünf Darlehen, während das größte Paket sogar stolze 43 Stück umfasst! Insgesamt habe ich auf diese Weise in 97 Kredite investiert – und das mit „nur“ 1.200 Euro!

| Name | Anzahl enthaltener Kredite |

| Evergreen | 22 |

| Flexidea Polen | 43 |

| Sandbox | 5 |

| Sandbox | 5 |

| Triple Dragon UK | 5 |

| Evergreen | 17 |

Natürlich kann dein Investment ganz anders aussehen, denn die Auswahl ist mehr als groß genug. Neue Kredite kommen, nach meiner Erfahrung, regelmäßig hinzu. Das ist besonders wichtig, da sich nur auf diese Weise Cash-Drag, also das unnütze Herumliegen von Kapital, vermeiden lässt!

Teile ich mein investiertes Geld durch die Anzahl der Darlehen, habe ich durchschnittlich 12,37 Euro pro Kredit angelegt. Das ist ein sehr niedriger Betrag, der ein hohes Maß an Diversifikation zeigt und bei anderen Dienstleistern so kaum möglich wäre.

Das könnte dich auch interessieren: Wie schneiden die Privatkredite eigentlich im Vergleich ab? Mein Bericht „die 10 besten Wertanlagen“ zeigt es!

Debitum Erfahrungen: Lukrativer P2P-Anbieter mit interessanter Nische

Geschäftsdarlehen sind ein spannendes Feld für P2P-Kredite. Sie bieten eine gute Rendite und vergleichsweise starke Sicherheiten, da Unternehmen ihre Schulden mit hoher Wahrscheinlichkeit zurückzahlen.

Debitum hat Erfahrungen in diesem Bereich, denn sie bieten solche Kredite schon seit mehr als fünf Jahren an! Kleine und mittlere Unternehmen treten dazu an Kreditanbahner heran, die die Anträge wiederum an DN und die lettische Finanzaufsicht weiterleiten.

Sieht alles gut aus, findest du die Projekte anschließend in praktischen Paketen zusammengefasst auf der Webseite. Hier kannst du schon ab 10 Euro pro Bundle (mindestens 5 Darlehen) loslegen! Das erlaubt auch Anlegern mit wenig Kapital, sehr effektiv zu diversifizieren.

Meine Rendite liegt aktuell bei über 11 Prozent und bietet damit ein gutes Ergebnis – andere P2P-Anbieter ermöglichen höhere Werte, sind aber oft auch weniger seriös. Ein Problem, das dir hier nicht begegnet: Das Netzwerk besitzt eine Investmentbroker-Lizenz der lettischen Finanzaufsicht!

Ein Ritterschlag, der mit vielen Vorteilen (und kleineren Nachteilen) daherkommt: Die Behörden haben ein prüfendes Auge auf alle Vorgänge im Kreditgeschäft, was uns Anlegern zusätzliche Sicherheit bietet. Auch im Falle einer Insolvenz haben wir somit bessere Chancen, unser Geld zurückzubekommen.

Zudem gibt es eine Einlagensicherung für nicht investiertes Kapital und deutlich bessere Transparenz, als es bei vielen Konkurrenten der Fall ist. Aufgrund der hohen Anforderungen gibt es aktuell allerdings noch keine Auto-Invest-Funktion; du musst die Kredit-Pakete also immer per Hand auswählen.

Insgesamt macht das Netzwerk damit einen sehr guten Eindruck. Solide Rendite, spannendes Geschäftsfeld und die Sicherheit einer offiziellen Lizenzierung sind für mich sehr attraktiv. Meine bisherigen Debitum Erfahrungen waren entsprechend positiv.

Ich werde hier weiterhin Geld anlegen und bin auf zukünftige Entwicklungen gespannt!

Monetfit bietet Privatanlegern wie dir mit SmartSaver ein interessantes Produkt an, bei dem du 7,25 % Zinsen pro Jahr verdienen kannst. Gleichzeitig können Anleger ihr Geld täglich abziehen. Wie hoch das Risiko eines Investments auf SmartSaver ist, das erfährst du in diesem Artikel.

Darum geht’s:

- Wie profitieren Anleger von Monetfit SmartSaver?

- Was sind die 3 größten Risiken bei einem Investment auf Monetfit?

- Wie steht es dabei aktuell um die Muttergesellschaft Creditstar?

- Und wie werde ich auf Monetfit in Zukunft mein Geld investieren?

Was bietet Monetfit SmartSaver?

Monefit SmartSaver präsentiert sich als großer Konkurrent zum bekannten Produkt „Go & Grow“ von Bondora, das mittlerweile mehr als 200.000 Anleger nutzen. Auf Bondora hat es allerdings große Änderungen gegeben. So erhalten Neuanleger statt der ursprünglichen 6,75 % nur noch 4 % Zinsen pro Jahr – und das in Zeiten steigender Zinsen.

Die Plattform Monefit hingegen bietet ihren Anlegern 7,25 % Zinsen und zahlt diese mittlerweile auch täglich aus, was für einen stärkeren Zinseszins sorgt. Somit sind es statt 7 % sogar 7,25 %.

Ich selbst bin aktuell mit rund 1.300 € auf Monefit investiert und werde mein Investment über die nächsten Monate weiter anheben und idealerweise verdoppeln, vielleicht sogar verdreifachen.

Wie jeder Investor wissen sollte, hängt Rendite aber immer auch mit Risiko zusammen. Und bei einer Rendite von 7 % ist Monefit SmartSaver durchaus mit einem gewissen Risiko behaftet. Ich habe dem Unternehmen detaillierte Fragen bezüglich der Risiken bei ihrem Produkt gestellt, damit auch du die Risiken bei einem Investment auf Monefit besser einschätzen kannst. Sehen wir uns das Ganze mal genauer an.

Die 3 großen Risiken bei Monefit

Da jedes Investment auch Risiken beherbergt, sehen wir uns mal die drei größten Risiken bei Monefit an. Zuerst werfen wir einen Blick auf das potenzielle Risiko einer Zahlungsunfähigkeit der Creditstar Gruppe als Muttergesellschaft.

Für das zweite Risiko beleuchten wir die Liquidität der Creditstar Gruppe anhand von tiefergehenden Fragen sowie öffentlich zugänglichen Statistiken. Zudem besteht das Risiko, dass die Renditen der Kredite, in die Anleger investieren, am Ende des Tages doch nicht so hoch sind wie beworben. Dieses Risiko sehen wir uns zuletzt an.

Risiko 1: Zahlungsunfähigkeit der Muttergesellschaft

Ein wesentliches Risiko ist die Zahlungsunfähigkeit der Muttergesellschaft „Creditstar“. In so einem Fall ziehen auch Investoren mit gültigen Auszahlungsansprüchen den Kürzeren, denn bei Zahlungsunfähigkeit wären sämtliche Zahlungen erstmal eingefroren. Und solch ein Insolvenzverfahren kann für Investoren schon mal länger dauern.

Das Risiko, dass die Creditstar Gruppe zahlungsunfähig wird, ist durch die Größe des Unternehmens allerdings bereits deutlich gesenkt. Es handelt sich bei dem Unternehmen nämlich nicht um irgendeinen kleinen Kreditgeber, sondern um eine Gruppe, die in 8 europäischen Ländern ansässig ist und in all diesen Ländern zusätzlich von der dementsprechenden Aufsichtsbehörde überwacht wird.

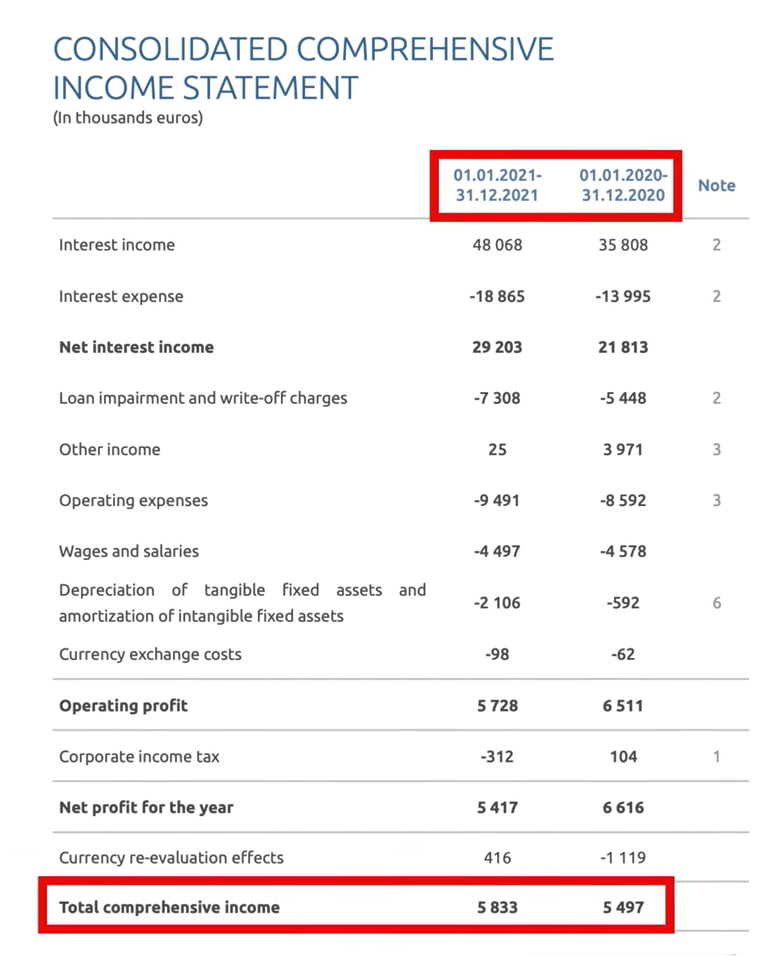

Die Jahresabschlüsse der Creditstar Gruppe werden seit 2019 von KPMG geprüft. Aus diesen geht hervor, dass das Unternehmen äußerst profitabel ist und 2020 einen Gewinn von 5,4 und 2021 einen Gewinn von 5,8 Millionen Euro verzeichnen konnte.

Ich habe bei Creditstar einmal nachgefragt, wie das Unternehmen eigentlich performt und daraufhin die Antwort erhalten, dass die Gruppe seit 2006 existiert, seit 2007 auditiert ist und seit ihrer Gründung 37 Anleihen ausgegeben hat. Der Umsatz ist laut eigenen Angaben um 34 % gewachsen und das Kreditportfolio um 25 % innerhalb der letzten 12 Monate.

All das sind definitiv starke Werte, weshalb ich nicht davon ausgehe, dass die Creditstar Gruppe – die Muttergesellschaft von Monetfit – in absehbarer Zeit zahlungsunfähig wird.

Den ersten Risikopunkt haben wir damit abgehakt. Blicken wir daher auf Risikopunkt 2, die Liquidität. Denn diese hängt direkt mit der Zahlungsunfähigkeit zusammen.

Risiko 2: Liquidität

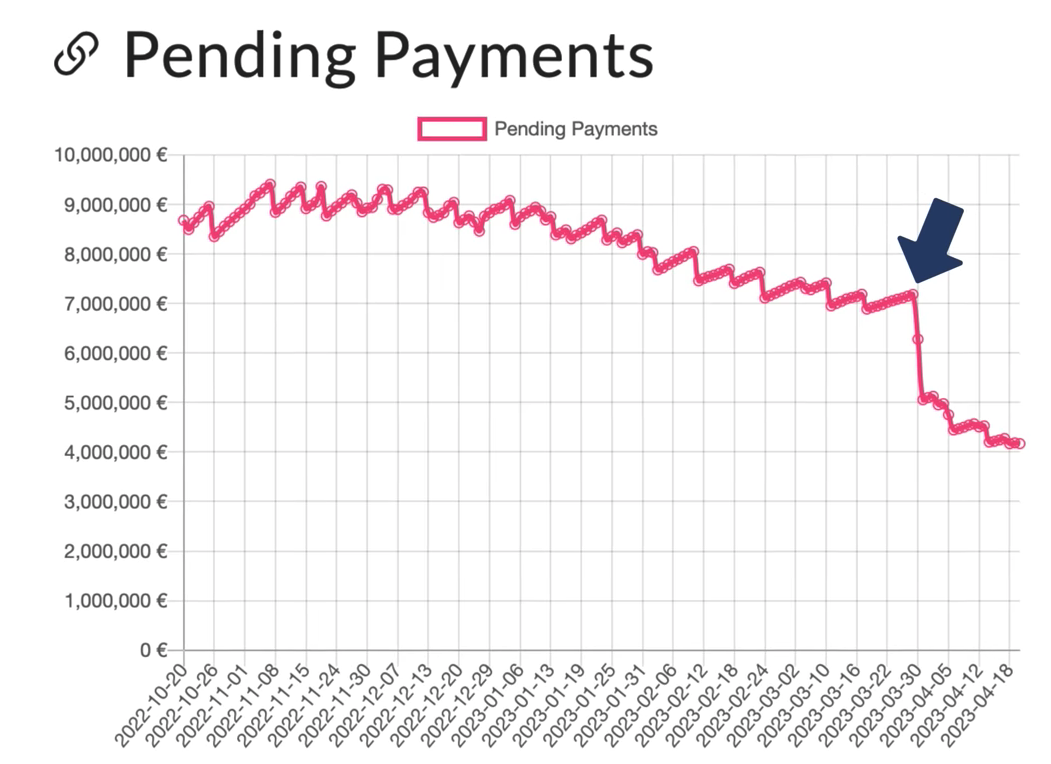

Das zweite Risiko, das man ebenso berücksichtigen sollte, ist die Liquidität der Creditstar Gruppe. Was ihre Liquidität angeht, so hat die Creditstar Gruppe 2022 ihr Kredite auf Mintos nicht pünktlich begleichen können. Grund waren die Zinsen, die aufgrund der aktuellen Lage der Weltwirtschaft in die Höhe geschossen sind.

Seitdem hat sich allerdings einiges getan. Wirft man einen Blick auf die folgende Abbildung, sieht man, dass mit Jahreswechsel von 2022 auf 2023 Zahlungen in Höhe von 8,3 Millionen Euro von der Creditstar Gruppe an Investoren auf Mintos ausstehend waren. Diese wurden dann kontinuierlich getilgt, mit dem 1. April dann aber nochmal richtig stark.

Die offenen Zahlungen betragen nun nur noch die Hälfte, also 4 Millionen Euro. Auf Nachfrage, bis wann die Creditstar Gruppe die verbleibende Summe auszahlen möchte, gab es eine klare Antwort: bis Ende Mai.

Ob das dann auch der Fall sein wird, muss sich erst herausstellen. Ich fasse durch die bisher schnellen Rückzahlungen aber bereits jetzt Vertrauen darin, dass Creditstar durchaus ihre Schulden an Investoren wie vereinbart zurückzahlen wird und die Liquidität fortan deutlich besser sein wird als im letzten Jahr.

Darüber hinaus hat Mintos der Creditstar Gruppe aufgrund der Spätzahlungen einen kräftigen Aufschlag auf die ausstehenden Kredite verpasst. Diese werden jetzt nämlich mit satten 18 % pro Jahr verzinst, was Creditstar einmal mehr dazu veranlassen wird, die Schulden so rasch wie möglich zurückzuzahlen.

Risiko 3: Zu geringe Zinsen

Neben dem Risiko der Zahlungsunfähigkeit und geringer Liquidität besteht das Risiko zu geringer Zinsen auf die Kredite von Monetfit. Auch hier kommt die Muttergesellschaft Creditstar in Spiel. Denn es besteht die Möglichkeit, dass die Rendite von Creditstar, die Investoren auf Mintos mitfinanzieren, so stark sinken, dass sich Mintos ihre 7,25 % Zinsen an Investoren nicht mehr leisten kann.

Um dieses Risiko besser beurteilen zu können, werfen wir einen Blick auf den letzten Jahresabschluss der Creditstar Gruppe.

Aus dem Jahresabschluss geht hervor, dass die Eigenkapitalrendite bei Creditstar über die gesamte Gruppe hinweg 14,2 % im Jahr 2021 und sogar 17,9 % im Jahr 2020 betrug. Die Profit-Marge lag dabei auf 12,1 % bzw. 15,3 %.

Diese Kennzahlen sind wichtig, denn generell kann man sagen, dass die Eigenkapitalrendite immer mindestens so hoch sein sollte wie der Zinssatz, den der Kreditnehmer zahlen muss. Das ist auch logisch, denn immerhin muss auch jenes Geld erwirtschaftet werden, welches an Investoren ausgezahlt wird.

Mit Zinsen von 7,25 %, die Investoren täglich abziehen können, gibt es somit einen guten Puffer, betrachtet man die Eigenkapitalrendite, die 2021 bei 14,2 % lag.

Ähnliches gilt für die Anleihen von Creditstar, über die sich die Gruppe aktuell zu einem großen Teil finanziert. Auch hier liegt der Zinssatz unter der Eigenkapitalrendite von 14,2 % (2021).

In der Vergangenheit waren die Zinsen auf Anleihen auch schon niedriger – teilweise sogar bei 8 % – doch aufgrund der momentanen Marktlage sind die Zinsen auf Anleihen nun gestiegen.

Meines Erachtens kann man dennoch sagen, dass sich Creditstar die aktuellen Zinsen am Markt, die sie in ihrem Kapitalmix (Anleihen, Mintos, Monetfit) anbieten, leisten kann.

Da Anleger auf Monetfit die Möglichkeit haben, ihr Geld täglich von der Plattform abzuziehen, muss dieses auch täglich für viele Anleger zur Verfügung stehen. Aus diesem Grund habe ich zusätzlich nachgefragt, wie viel Geld von Monetfit denn in Cash gehalten wird, um die täglichen Auszahlungen sicherzustellen. Die Antwort von Monetfit: 15–20 %. Damit hält Monetfit nochmal 5 Prozentpunkte mehr Cash als der große Konkurrent Bondora Go & Grow.

Das Kreditportfolio von Monetfit

Die 3 größten Risiken bei einem Investment auf Monetfit haben wir nun geklärt. Viele Investoren interessiert es jedoch auch, wie das aktuelle Kreditportfolio auf Monetfit im Detail aussieht und wie viel Zinsen Monetfit von ihren Kunden verlangt. Deshalb habe ich auch hier nochmal nachgefragt.

Laut Angaben verlangt Creditstar 25–35 % Zinsen pro Jahr für die flexiblen Kredite, bei denen man jederzeit Geld ein- und auszahlen kann. Diese betragen eine durchschnittliche Laufzeit von 8 bis 9 Monaten. Bei Kreditlinien sind es im Schnitt 2 Jahre und 9 Monate. Von diesen Krediten fallen 3,9 % pro Jahr aus, was ein guter Wert in dieser Branche ist.

Fazit: Gute Aussichten für ein Investment

Monetfit ist eine interessante Plattform der Creditstar Gruppe, auf der Anleger 7,25 % Zinsen für ihre Kredite erhalten und dabei täglich ihr Geld auszahlen lassen können. Doch mit jedem Investment kommen auch Risiken. Die Creditstar Gruppe hat in letzter Zeit allerdings sehr positive Entwicklungen gemacht, weshalb sich das Risiko einer Zahlungsunfähigkeit minimiert hat und auch mit der Liquidität geht es bergauf. Aus diesem Grund baue ich mein eigenes Investment auf Monetfit weiter aus und investiere jetzt nochmal 500 €. Damit komme ich auf ein Investment von 1.800 €. Die 7,25 % Zinsen sollten mir dabei hoffentlich garantiert sein.

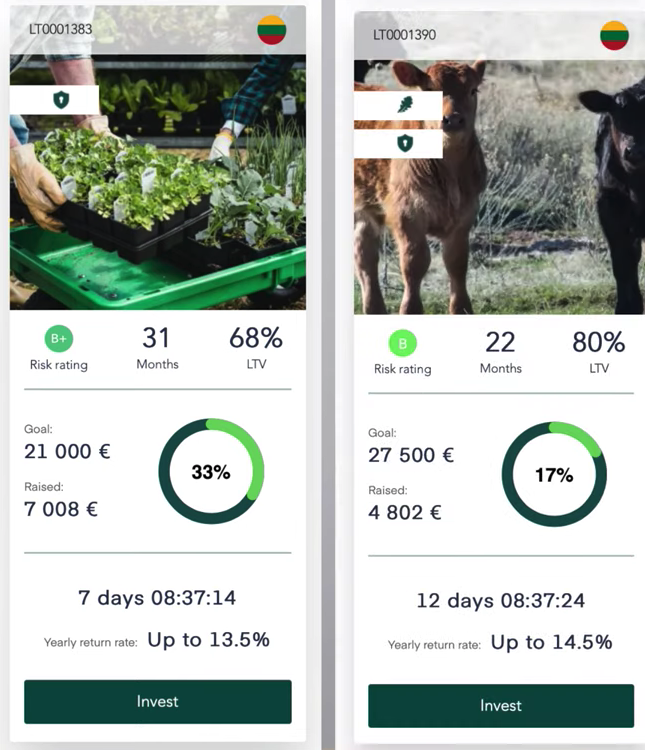

HeavyFinance bietet Privatanlegern wie dir die Möglichkeit, 13 % Zinsen mit Agrarkrediten zu verdienen und das mit einer Absicherung durch Land oder Maschinen. Das Risiko wird damit bereits stark gesenkt, aber wie hoch das Risiko schlussendlich wirklich ist und was du bei HeavyFinance im Auge behalten solltest, das erfährst du in diesem Artikel.

Das Wichtigste in Kürze:

- Was macht HeavyFinance so besonders und wie funktioniert das Modell?

- Was sind die 4 größten Risiken bei einem Investment auf der Plattform?

- Wie wirken sich die Subventionen der EU auf Agrarkredite aus?

- Und wie viele vergebene Kredite sind bisher ausgefallen?

Was macht HeavyFinance so besonders?

HeavyFinance ist eine neue, interessante Plattform zum Investieren in P2P-Kredite. Im Gegensatz zu vielen anderen Plattformen am Markt bietet HeavyFinance keine Kredite an Konsumenten, sondern vergibt diese ausschließlich an Bauern. Diese sollen damit die Möglichkeit bekommen neue Anschaffungen, wie Maschinen für ihr Feld, neue Hallen oder Land, finanzieren zu können.

Damit Bauern Kredite über HeavyFinance beziehen können, müssen sie allerdings Sicherheiten in Form von eigenen Maschinen, Hallen, Land oder ähnliches hinterlegen. Wenn das passiert, haben Investoren auf der Plattform die Chance, 13 % Zinsen pro Jahr zu verdienen. Für mich eine äußerst attraktive und vor allem auch sinnvolle Plattform, da hier echtes Produktivkapital finanziert wird.

Damit auch du erfährst, wie hoch das Risiko auf HeavyFinance tatsächlich ist, um infolgedessen deine Investments auf der Plattform besser einschätzen zu können, habe ich dem Unternehmen meine Fragen geschickt.

Sehen wir uns einmal die 4 größten Risiken bei einem Investment auf HeavyFinance an.

Die 4 größten Risiken bei HeavyFinance

Kein Investment kommt ohne Risiken. Die riesigen auf HeavyFinance sind allerdings durch das geschaffene Modell deutlich minimiert. Dennoch bleibt immer ein gewisses Restrisiko bestehen.

Zuerst werfen wir einen Blick auf die Performance von Agrarkrediten in den vergangen 20–30 Jahren. Haben Bauern in der Vergangenheit ihre Kredite grundsätzlich zurückgezahlt oder waren sie oftmals im Verzug?

Anschließend geht es um den aktuellen Stand der Landwirtschaft sowie die Höhe der Subventionen, die Bauern von der EU erhalten und die mittlerweile einen großen Teil ihres Umsatzes ausmachen.

Als dritten Punkt sehen wir uns das Kreditportfolio von HeavyFinance genauer an und das Team, das hinter der Plattform steht. Im letzten Punkt widmen wir uns den Rückholungen. Also, wie gut der Inkasso-Prozess auf der Plattform läuft.

Risiko 1: Performance von Agrarkrediten

Historisch betrachtet sind die Ausfallraten bei Krediten an Bauern über die letzten 30 Jahre stets deutlich niedriger gewesen als der Anteil von verspäteten Krediten bei Konsumschulden wie jener von Kreditkarten.

Wie in der obigen Abbildung zu sehen ist, steigen die Ausfallquoten während Krisen bei Konsum- aber auch Agrarkrediten an. Agrarkredite verzeichnen allerdings während solcher Krisen deutlich geringere Ausfallraten.

Im aktuellen Jahr können wir sogar einen umgekehrten Trend beobachten: Während die Verzugsquoten für sowohl Kreditkarten als auch landwirtschaftliche Kredite auf dem historischen Tiefpunkt der letzten 30 Jahre sind, so steigen aktuell die Verzüge bei Kreditkartenschulden wieder an.

Bei Agrarkrediten sinkt die Verzugsquote indessen weiter. Grund dafür sind die Subventionen der EU, die die Landwirtschaft unterstützen möchte, da Lebensmittelsicherheit immerhin systemrelevant für die gesamte Bevölkerung ist. Diese Subventionen steigen Jahr für Jahr an, exemplarisch zu sehen am Beispiel von Deutschland in der folgenden Grafik.

in Deutschland von 2005/06 bis 2019/20 in Euro

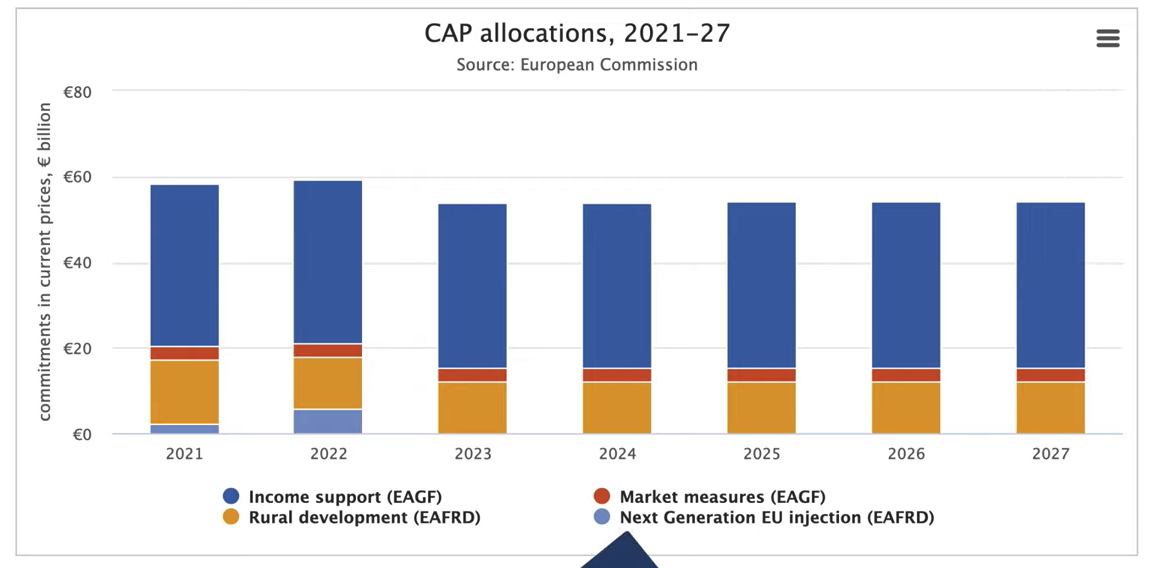

Agrarsubventionen kennen nur eine Richtung: nach oben. Das zeigen auch die Zahlen für die Subventionen der gesamten EU in den nächsten 4 Jahren, die durch diverse Unterstützungsprogramme ermöglicht werden.

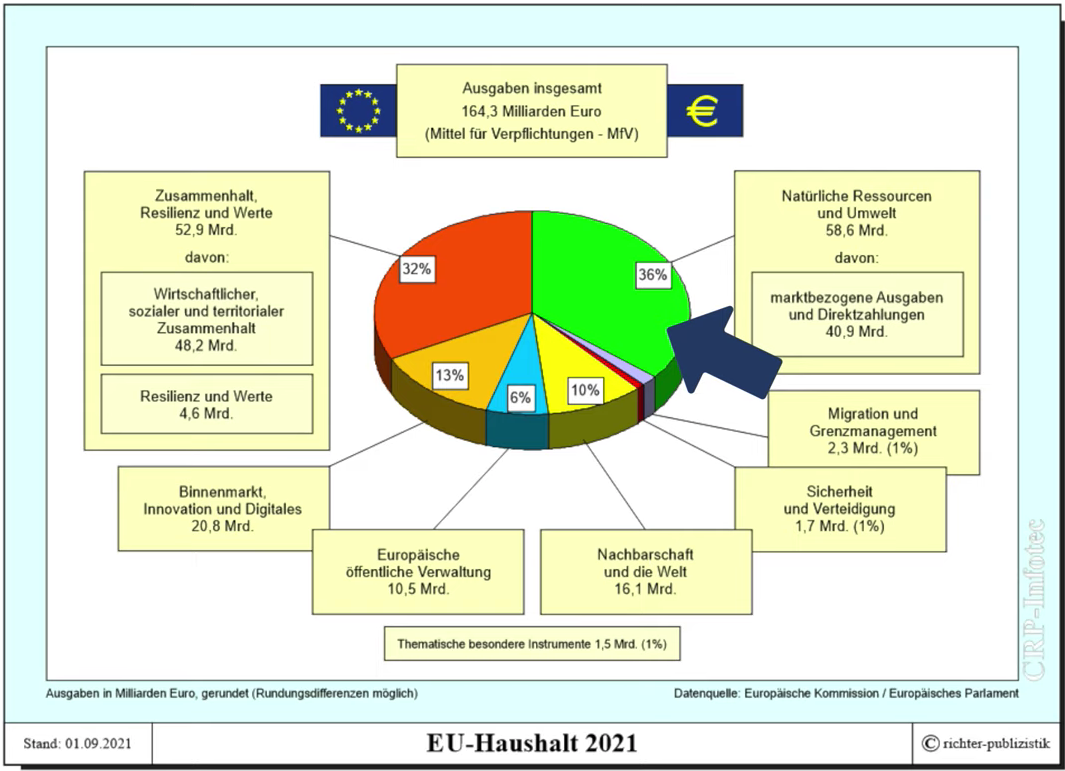

Spannend ist auch ein Blick auf den EU-Haushalt, denn auch hier nehmen Agrarsubventionen mit 36 % den größten Posten ein. Wenn man also bereits Steuern an die EU zahlt und diese wiederum an Bauern weitergehen, so kann man doch wenigstens selbst davon profitieren, indem man in Agrarkredite investiert.

Risiko 2: Wirtschaft und Subventionen

Bauern erhalten ihre Subventionen 2 Mal pro Jahr und somit viel Geld auf einen Schlag. Der Hauptstichtag für die Auszahlung dieses Jahr war der 15. Mai. Dadurch haben die Kreditausfälle laut Angaben von HeavyFinance erstmal ihren Höhepunkt für 2023 erreicht und sollen von nun an wieder sinken.

Interessant sind aktuell jedoch auch die stark gestiegenen Lebensmittelpreise, die mittlerweile jeder beim Einkaufen zu spüren bekommt. Das liegt größtenteils daran, dass die Bauern ihre Lebensmittel derzeit teurer verkaufen, wie im folgenden Chart am Maispreis pro Buschel (=35,2 kg) zu sehen ist.

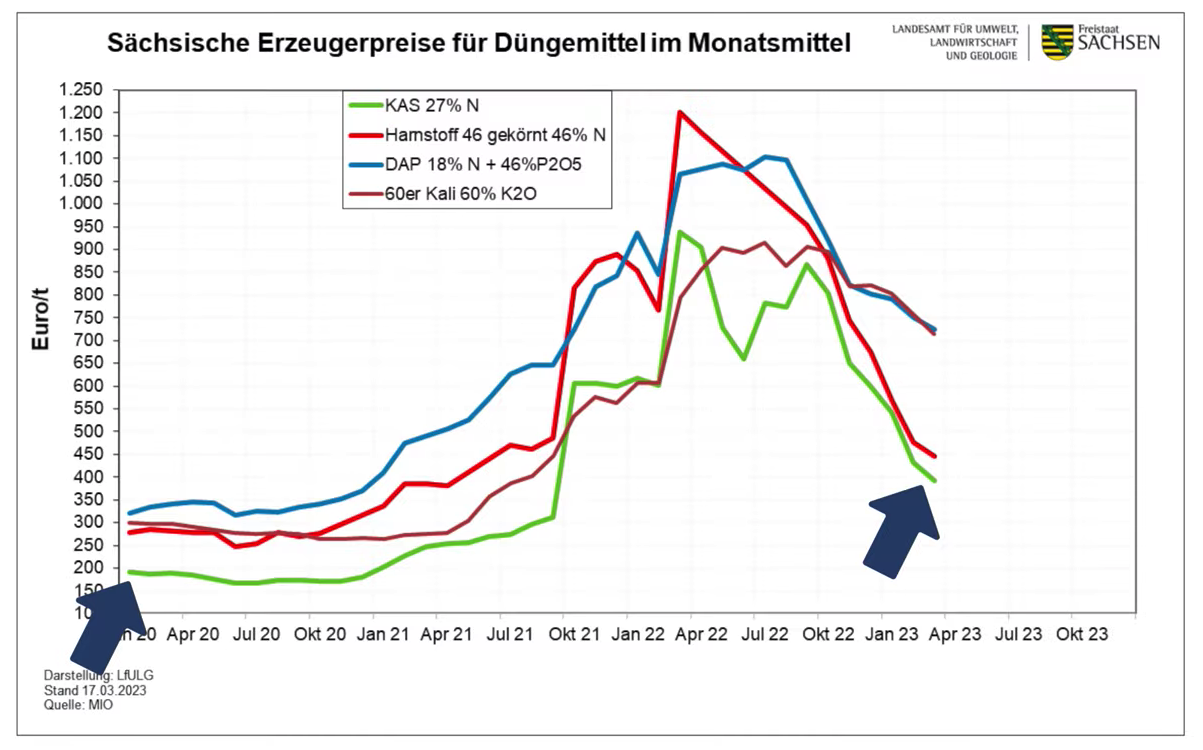

Die Preise sind aktuell mit 6 € pro Buschel auf einem hohen Wert und damit doppelt so hoch wie vor der Corona-Krise, wo sie noch auf 3 € lagen. Beim Preis für Weizen verhält es sich ähnlich. Ein Grund für die deutlich höheren Preise sind die angestiegenen Dünger-Preise. Auch diese waren vor der Corona-Krise deutlich niedriger, wie in der folgenden Abbildung zu sehen ist.

Neben den Preisen für Düngemittel sind auch die Preise für Diesel, mit dem Traktoren und andere Maschinen betrieben werden, weiterhin hoch – auch wenn das Rekordhoch bereits überwunden ist. Und das wirkt sich unmittelbar auf die Preise für Lebensmittel aus.

Trotz der angestiegenen Erzeugerpreise für Bauern ist ihr Einkommen im vergangenen Jahr deutlich gestiegen, nämlich um 32 % auf rund 43.500 € je Arbeitskraft. Damit handelt es sich um das stärkste Einkommenswachstum seit über 10 Jahren. Man kann demnach sagen, dass in diesem Fall die Flut an hohen Preisen alle Boote in der Landwirtschaft angehoben hat.

Risiko 3: Kreditportfolio und Team

Von den ausgegebenen Krediten auf HeavyFinance sind aktuell 9 % ausgefallen. Das ist durchaus viel in Anbetracht der wirtschaftlich vorteilhaften Rahmenbedingungen, die wir bereits genannt haben.

Auf Nachfrage, wieso aktuell so viele Kredite ausgefallen sind, antwortet HeavyFinance, dass der Grund dafür wenige, relativ große Bauern sind, die derzeit ihre Kredite nicht mehr bedienen können. Bei den Rückholungen soll es allerdings aufgrund der EU-Subventionen gut laufen, so das Unternehmen.

Zudem erwähnt HeavyFinance, dass die hinterlegten Sicherheiten in Form von Land von Jahr zu Jahr immer teurer werden und somit auch die Chancen auf bessere Rückholungen steigen.

Von ihren bisher 1.300 vergebenen Krediten soll außerdem bislang keiner einen Verlust für Investoren verursacht haben. Das Unternehmen rechnet mit einer Ausfallquote von 7 % unter wirtschaftlich normalen Bedingungen. In einer Rezession kann sie sich auf 10 % erhöhen.

Was das Team angeht, so hat sich HeavyFinance dank starker Unterstützung durch Venture-Capital mittlerweile sehr viel Expertise einkaufen können. Das Unternehmen stellt auch weiterhin neue Leute ein. Wie gut das Team bei Rückholungen agiert, bleibt aber noch abzuwarten.

Risiko 4: Rückholungen

Die Rückholungen beeinflussen maßgeblich, wie viel Rendite Investoren verdienen. Aus diesem Grund habe ich erneut bei HeavyFinance nachgefragt, um zu ermitteln, welche Rendite sie nach Abzug von Kreditverlusten bei ihren Anlegern selbst als gut bezeichnen würden. Die Antwort: 12 % Rendite.

Der Grund, weshalb solche hohen Renditen anvisiert werden können, liegt vor allem daran, dass Bauern in der EU kaum Kredite unter 50.000 € erhalten, da sich dieses kleine Volumen für Banken kaum lohnt. Für HeavyFinance allerdings schon. Daher erwartet die Plattform auch in den kommenden 2–4 Jahren zweistellige Renditen für ihre Investoren, bevor sie dann auf einstellige Renditen sinken.

Laut Angaben der EU existieren enorme Investitionslücken im Agrarbereich, die sich von 18 bis 46 Milliarden Euro pro Jahr spannen. Die folgende Abbildung verdeutlicht das. Je dunkler die Länder, desto größer die jeweilige Investitionslücke.

Für Investoren bedeutet die aktuelle Lage demnach, dass sie erstmal deutlich höhere Renditen verdienen können als sonst am Markt üblich ist – ein regulärer marktwirtschaftlicher Mechanismus. Aus diesem Grund ist dieser Markt momentan besonders interessant für viele Anleger.

HeavyFinance berichtet außerdem, dass Rückholungen im Schnitt 6–8 Monate dauern, wenn einmal ein Kredit ausgefallen ist. Das ist die Zeit, in der Gerichte und Gerichtsvollzieher ihre Arbeit erledigen, bis HeavyFinance das Geld aus dem Zwangsverkauf erhält und es dann auch an die Investoren wieder ausgeschüttet werden kann. Falls der Kreditnehmer die Bewertung der Sicherheit anzweifelt oder Zweifel an der Zwangsversteigerung erhebt, kann sich dieser Prozess auch verzögern.

Fazit: Gute Aussichten für ein Investment in Agrarkredite

Unter den aktuellen wirtschaftlichen Rahmenbedingungen ist HeavyFinance eine durchaus interessante P2P-Kredite-Plattform für mich. Die Plattform bietet ihren Investoren gute Sicherheiten und auch die EU-Subventionen für Agrarkredite steigen weiterhin an, was ein Ausfallrisiko minimiert. Das größte Risiko für mich liegt aktuell in den Rückholungen. Durch das junge Alter der Plattform stellt sich für mich noch die Frage, ob diese wirklich so gut funktionieren werden wie verkündet. Ich werde mein Investment auf HeavyFinance jedoch weiter ausbauen und schon bald auf 5.000 € anheben. Wie es bis dahin läuft, erfährt ihr schon bald!

Vielleicht hast du schon einmal das berühmte Zitat von Warren Buffett gehört oder gelesen: “Wenn du keinen Weg findest, im Schlaf Geld zu verdienen, wirst du arbeiten, bis du stirbst.” Er meinte damit, dass wir sparen, investieren und Einkommensströme aufbauen müssen, die Geld generieren, ohne aktiv dafür zu arbeiten. Dies sorgt für finanzielle Freiheit, Stabilität und Sicherheit in deinem Leben und verringert die Abhängigkeit vom monatlichen Gehaltsscheck.

Das bedeutet, dass du zu jeder Tages- und Nachtzeit Geld verdienen kannst, sogar wenn du schläfst! Passives Einkommen ist das Ergebnis eines Systems, wofür du zuerst arbeitest und dann deine Gewinne im Laufe der Zeit abkassierst. Es ist aber eine vorab Investition in Form von Zeit, Mühe und Geld erforderlich. Heutzutage suchen viele Angestellte und Unternehmer nach solchen Möglichkeiten, Geld zu verdienen, um sich finanziell abzusichern und den Cashflow mit wenig aktiver Beteiligung zu erhöhen.

Passives Einkommen – was bedeutet das?

Passives Einkommen ist das Geld, das ohne regelmäßige Arbeit und mit minimalem Aufwand an Zeit und Mühe erzielt wird. Einige gängige Beispiele sind Dividenden, Miete, Affiliate-Marketing und Lizenzgebühren.

Warum sind passive Einkommensquellen so wichtig?

Im Vergleich zu einem normalen Arbeitnehmerverhältnis, ermöglicht dir ein passives Einkommen dein eigener Chef zu werden, ohne in das Risiko einer vollständigen Selbstständigkeit gehen zu müssen. Wenn du dir ein solches Einkommen aufbaust, kann dir dieses dabei helfen, deine finanzielle Stabilität zu verbessern, zusätzliche Finanzpuffer für Notfälle und unvorhergesehene Notfälle zu vergrößern. Sprich, weniger Stress und mehr Zeit für dich.

Du schaffst dir langfristig die Freiheit weniger arbeiten zu müssen und mehr Zeit für deine Hobbys, Reisen und einfach mehr Lebensqualität zu gewinnen. Solltest du sogar dein vollständiges Gehalt ersetzen können, dann hast du dir die Möglichkeit erarbeitet zu leben, wo immer du willst.

Ist Passives Einkommen nur ein Scam oder kannst du wirklich Geld generieren?

Beim Lesen dieses Blogs wirst du vielleicht feststellen, dass es nicht einfach ist, ein passives Einkommen zu erzielen. Du musst zunächst viel Zeit, Geld oder auch beides investieren und das gilt so ziemlich alle Aufbaustrategien einer passiven Einnahmequelle.

Du musst über Fähigkeiten, Geld, Zeit, Immobilien oder eine Kombination aus allen vier verfügen, um einen anständigen Geldbetrag zu verdienen. Um eine App zu entwickeln, brauchst du beispielsweise Programmierkenntnisse und auch Zeit und Geld. Apps bringen aber nur sehr selten genügend Einnahmen, um dein Vollzeitgehalt zu ersetzen.

Um in eine Immobilie oder Wertpapiere zu investieren, brauchst du entsprechend, welches du langfristig anlegen kannst.

Merke:

Kein Input generiert keinen Output

Passives Einkommen ist also nicht ein “Schnell-reich-werden“-System. Du musst langfristig planen und auf dem Weg dorthin motiviert bleiben. Betrüger behaupten oft, dass sie mühelos diese Einnahme erzielen können. Sie arbeiten hart daran, für diese Betrügereien zu werben und verlockend zu gestalten, um Geld abzugreifen.

Betrug / Scam: Achtung, Schneeballsysteme!

Leider profitieren online Betrüger oft von Anfängern, welche sich ihr passives Einkommen erhöhen oder aufbauen möchten.

Du solltest dich vor Betrügern schützen und auf die folgenden Warnsignale achten, bevor du Zeit und Geld investierst:

- Gefälschte Webseiten werden von Betrügern betrieben, die keine echten Produkte oder Dienstleistungen verkaufen.

- Versprechen von schnellem und einfachem Geld, ohne sich anzustrengen.

- Knappe Fristen: “Sie haben nur noch ein paar Minuten, Stunden oder Tage, um in dieses System zu investieren.“

Ein gutes Beispiel eines Betruges ist das sogenannte „Schneeballsystem“. Als Schneeballsysteme werden Geschäftsmodelle bezeichnet, die zum Funktionieren eine ständig wachsende Anzahl an Teilnehmern benötigen, für die du “Kopfgeld” bekommst, analog einem den Hang hinab rollenden und dabei stetig anwachsenden Schneeball. Gewinne für Teilnehmer entstehen beinahe ausschließlich dadurch, dass Sie neue Teilnehmer werben, die wiederum Geld investieren, ohne jegliche Dienstleistung oder ein Produkt zu erhalten.

Im Endeffekt ist der einzige Gewinner der, der „über“ dir steht. Wenn du in so ein Model hineingerätst, wird dein Traum stark missbraucht.

Wie unterscheidet sich passives Einkommen von aktivem Einkommen?

| Basis | Aktives Einkommen | Passives Einkommen |

| Bedeutung | Es handelt sich um eine Vergütung für die Erbringung von Dienstleistungen im Rahmen einer vereinbarten Aufgabe innerhalb eines bestimmten Zeitrahmens. Dabei kann es sich um eine Vollzeitstelle, eine Teilzeitstelle, eine Vertragsarbeit, eine freiberufliche Tätigkeit handeln.Mit anderen Worten: Du arbeitest für Geld. | Es geht darum, Geld zu verdienen, ohne aktiv an einer Tätigkeit beteiligt zu sein. Mit anderen Worten: Du lässt das Geld für dich arbeiten. |

| Beispiel | Gehalt, Stundenlohn, Zulagen, Provisionen, Honorare | Dividende, Miete, Bloggen, Verkauf digitaler Produkte |

| Belohnung | Du erhältst die Belohnung einmal. | Du wirst in der Zukunft mehrfach belohnt werden und längerfristig Erträge erwirtschaften. |

| Aktive Beteiligung | Du musst weiterarbeiten, um weiterhin Geld zu verdienen. | Um ein passives Einkommen zu erzielen, ist keine aktive Beteiligung oder Teilnahme erforderlich. Du verdienst Geld, auch wenn du schläfst oder reist |

| Aufwand und Zeit | Es erfordert erhebliche Anstrengungen und Zeit. | Es erfordert keine oder nur minimale Anstrengungen und Zeit. |

| Konsistenz | Es sorgt für eine beständige Einnahme, da du regelmäßig arbeitest. | Es kann Monate oder Jahre dauern, bis sich ein passiver Einkommensstrom entwickelt, und er ist auch unbeständig. |

| Finanzielles Wachstum | Das Potenzial für Einkommenssteigerungen ist begrenzt. | Es gibt ein unbegrenztes Potenzial für Einkommenssteigerungen. |

| Freiheit | Es gibt weniger Freiheit und wenig Zeit, um seiner Leidenschaft nachzugehen. | Da es keinen festen Zeitplan gibt, hast du die Freiheit, deiner Leidenschaft nachzugehen. |

| Risiko und Ertrag | Es besteht ein geringeres Risiko und eine geringere Rendite. | Du kannst eine höhere Rendite für ein höheres Risiko erhalten. |

25 Wege passive Einkommen aufzubauen

Es gibt zahlreiche Möglichkeiten, ein passives Einkommen zu erzielen und sich finanzielle Unabhängigkeit zu sichern. Du kannst jede der folgenden Optionen wählen, die für dich sinnvoll ist.

1. P2P-Kredite

Bei der Peer-to-Peer-Kreditvergabe werden Kredite an Kreditnehmer vergeben, die sich nicht für einen herkömmlichen Kredit qualifizieren. Du erhältst Zinsen auf das verliehene Geld, bis der gesamte Kapitalbetrag zurückgezahlt ist.

Der Vorteil an Peer-to-Peer Krediten ist die hohe Anlageverzinsung im Vergleich zu anderen Anlageformen wie Anleihen oder Dividendenaktien und der schnelle Zugang für Kreditnehmer zu niedrigeren Kosten als bei Bankkrediten und Kreditgebern, höhere Renditen für ihre Investitionen zu erzielen.

Es ist ein risikoreiches Unterfangen, denn es gibt keine Garantie, dass der Kreditnehmer in der Lage ist, das Geld zurückzuzahlen. Es wird empfohlen, das Geld an zugelassene und renommierte P2P-Kreditvergabewebseiten zu verleihen, die eine Due-Diligence-Prüfung durchführen und die Glaubwürdigkeit der Kreditnehmer in deinem Namen feststellen.

Auch solltest du dich breiter aufstellen und beispielsweise in Immobilienkredite im Real Estate investieren, die höhere Renditen liefern, aber trotzdem durch Hypotheken gut abgesichert sind. Die sicherste Plattform ist EstateGuru: hier kannst du meine EstateGuru Erfahrungen lesen!

Die besten 10 P2P-Anbieter habe ich dir in meinem P2P Plattformen Vergleich vorgestellt. Wenn du deine Zinsen täglich ausbezahlt haben möchtest, dann sieh dir jetzt meine Bondora Erfahrungen und Bondora Go and Grow Erfahrungen an.

2. Dividenden aus ETFs und Aktien

Die Investition in Dividendenaktien und -ETFs ist eine der bekanntesten Möglichkeiten, schließlich musst du für Dividenden nicht selbst arbeiten, sondern nur dein Kapital bereitstellen. Der Begriff “Dividende” bezieht sich auf Zahlungen, die Unternehmen an ihre Aktionäre leisten, um sie am Gewinn zu beteiligen. Die Anleger erhalten eine Rendite in Form von Dividenden und Kapitalzuwachs auf die Aktie. In diesem Artikel erfährst du 10 Möglichkeiten, wie ich 1000 € investieren würde.

Das Risiko dabei ist, dass Unternehmen nicht verpflichtet sind, Dividenden auszuschütten. Auch kann ein Unternehmen insolvent gehen beziehungsweise in schwierige, finanzielle Umstände geraten und nicht in der Lage sein, diese Dividenden auszuzahlen.

In diesem Artikel erhältst du meine Top 10 der besten ETFs 2022 für mehr Rendite.

3. Stockfotos online verkaufen

Bei dieser Möglichkeit handelt es sich um ein passives Einkommen, welches ohne viel Kapitaleinsatz möglich ist, aber viel Eigenarbeit verlangt. Blogger, Grafikdesigner, Verleger, kleine und mittlere Unternehmen bis hin zu großen Konzernen kaufen und nutzen Fotos online. Wenn du ein kreativer Amateur oder professioneller Fotograf bist, kannst du den Verkauf von Originalfotos in Betracht ziehen. Dabei fotografierst oder filmst du einfach Menschen, Objekt, Szenen, Natur und mehr, bietest diese online an.

Du kannst dafür deine eigenen Webseiten erstellen oder über andere beliebte Plattformen wie Etsy, Shutterstock, Alamy, Adobe Stock und weitere deine Fotos anbieten. Du erhältst pro Verkauf eine Gewinnbeteiligung oder eine Fixvergütung. Die Verkaufszahlen hängen von den verwendeten SEO-Keywords und der Einzigartigkeit der Bilder ab.

Ein gutes Beispiel für dieses Modell ist das Erstellen von Drohnenvideos. Dafür musst du nur wenig Kapital investieren, um dann relevantes Videomaterial zu filmen, wie zum Beispiel Naturaufnahmen und Örtlichkeiten, sogar wenn du im Urlaub bist.

4. Online-Kurse erstellen

Kannst du gut in der Öffentlichkeit sprechen, verfügst du über Fachwissen in einem bestimmten Bereich und hast eine Leidenschaft für das Unterrichten? Die Erstellung und der Verkauf von Online-Kursen ist eine lukrative Möglichkeit für dich, von zu Hause aus ein passives Einkommen zu erzielen, denn E-Learning-Produkte sind stark nachgefragt.

Dank der technologischen Innovation wächst die Bildungsbranche rasant. Die Digitalisierung von Inhalten wird die Nachfrage nach Online-Schulungsprogrammen bei Studenten und Fachleuten auch noch steigern. Aber hierfür ist natürlich ein gewisses Fachwissen in dem entsprechenden Bereich notwendig.

Du kannst zum Beispiel Programmieren, Finanzen, Marketing, Schreiben von Inhalten, Videobearbeitung oder Grafikdesign unterrichten. Deine Kurse kannst du dann auf den führenden Online-Marktplätzen wie Coursera, Udemy, Skillshare, Thinkific, Teachable, Podia, Kajabi, Learndash, Ruzuku anbieten. Diese Plattformen führen dich durch den gesamten Prozess und helfen dir dabei, eine Basis von potenziellen Studenten aufzubauen. Jedes Mal, wenn dein Kurs gekauft wird, erhältst du eine Vergütung.

5. Versicherungen verkaufen

Versicherungen zu verkaufen, scheint erst einmal nicht besonders attraktiv, ist aber eine interessante Einnahmequelle, durch welche du ebenso Softskills lernen kannst. Du lernst, mit Menschen zu kommunizieren und zu verkaufen.

Du kannst durch Versicherung aktiv und passiv Geld verdienen.Indem du neue Verträge abschließt, generierst du kurzfristig Umsatz und durch die Bestandsprovisionen und Provisionen aus Beitragsdynamiken langfristig.

6. Beteiligung an Genossenschaften

Genossenschaften sind in Deutschland weitverbreitet und stehen generell nicht für Gewinnmaximierung, sondern für die Nutzung Maximierung ihrer Mitglieder. Die Beteiligung an Genossenschaften gelingt zum Beispiel gut in Volksbanken.

Bisher ist in der Geschichte Deutschland noch keine Genossenschaftsbank pleitegegangen, garantiert ist dein Investment aber nicht.

Auch an Wohnungsgenossenschaften und den Genossenschaftsbanken kannst du dich mit Erspartem beteiligen und dabei häufig ganz ordentliche Renditen einstreichen.

7. Affiliate-Marketing

Wenn du einen Blog oder eine Website betreibst, kann Affiliate-Marketing eine gute Einnahmequelle für dich sein. Du kannst für das Produkt eines Dritten werben, indem du Links zu deiner Webseite, deinem Blog oder deinem Social-Media-Konto (Facebook, Instagram, Twitter, Youtube) bereitstellst. Jedes Mal, wenn ein Besucher das Produkt kauft, erhältst du eine Provision.

8. Immobilien kaufen und vermieten

Wenn du eine Immobilie besitzt, die nicht selbst bewohnt wird, kannst du durch die Vermietung eine regelmäßige Einnahme erzielen. Du musst die Instandhaltungskosten, die Gemeindesteuern und die Kosten für die Hausverwaltung übernehmen.

Mit der Vermietung einer Anlageimmobilie kannst du langfristig Geld verdienen. Allerdings sind regelmäßige Instandhaltung und Wartung der Immobilie erforderlich. Du kannst ein regelmäßige Einkünfte erzielen, sobald du Mieter gefunden hast.

Alternativ kannst du deine Immobilie (Haus, Wohnung, Hinterhof, Gästezimmer) auch bei Airbnb einstellen und Geld verdienen, wenn sie gebucht wird.

9. Bücher und E-Books

Wenn du kreativ und gut im Geschichtenerzählen bist, ist es vielleicht für dich interessant einen Roman in einem beliebigen Genre schreiben, beispielsweise Komödie, Romanze, Action, Krimi, Horror, Historienroman, Krimi, Fantasy oder auch ein Sachbuch über ein bestimmtes Thema wie Programmierung, Finanzen, Unternehmertum, Psychologie, Inhaltserstellung, Grafikdesign oder Marketing.

Die Tantiemen hängen jeweils von den Klicks, Ansichten und Downloads ab. Außerdem musst du wissen, wie du ein ansprechendes Buchcover gestaltest und Nischen- und Schlüsselwort Recherchen durchführst.

Amazon Kindle Publishing (KDP) ermöglicht es dir, ein veröffentlichter Autor zu werden und Taschenbücher, E-Books, Hardcover, ACX-Hörbücher zu erstellen und zu verkaufen. Generell zahlt sich diese Investition besser aus, wenn schon im vorne herein über eine größere Reichweite verfügst oder gute Kontakte zum Vertrieb an die Zielgruppe.

10. Workbooks

Sogenannte Arbeitsbücher kennst du vielleicht noch aus der Schule. Viele dieser Hefte werden heute in digitaler Form verkauft und gehören ebenso zu den E-Learning-Produkten. Dabei solltest du (abhängig vom Thema) eine große Zielgruppe ansprechen.

11. Design (zum Beispiel T-Shirt)

Du liebst Grafikdesign und magst es, in deiner Freizeit neue Illustrationen und Muster zu entwerfen? Dann kannst du mit diesem Hobby zusätzliches Geld verdienen. Es gibt einige Webseiten, die deine Entwürfe in modische T-Shirts, hübsche Kaffeetassen und mehr verwandeln und dich am Gewinn beteiligen, wenn dein Entwurf verkauft wird.

Einige der Webseiten, auf denen du deine zum Beispiel T-Shirts verkaufen kannst, sind Amazon Merch, Red Bubble, Tea Public oder Design by Humans. Du musst die Entwürfe hochladen, das Unternehmen stellt das Produkt her, verpackt es, verkauft und versendet es an den Kunden.

12. YouTube-Kanal starten

Wenn du kreativ bist und über bestimmte Fähigkeiten verfügst, kannst du einen YouTube-Kanal einrichten und regelmäßig Videos veröffentlichen. Du kannst Videos zu Themen wie Gesundheit und Fitness, Musik, Bildung, Unterhaltung, Herausforderungen, Parodien, Buchbesprechungen, Motivation, Anleitungen, Kunst erstellen.

Du benötigst mindestens 4000 Stunden Watch-Time und 1000 Abonnenten, um dem YouTube-Partnerprogramm beizutreten und die Genehmigung für AdSense zu erhalten.

Du verdienst ein Leben lang an deinen Videos, solange die Leute deine Videos ansehen. Die Einnahme steigt, je mehr Videos du erstellst. Die ersten Tage sind sehr anstrengend und erfordern große Anstrengungen, aber auf lange Sicht lohnt es sich.

Du musst die Videos für SEO (Search Engine Optimization) optimieren und sie in Blogs und sozialen Medien bewerben, um die Online-Sichtbarkeit zu erhöhen und Abonnenten zu gewinnen.

Du kannst auf verschiedene Weise Geld verdienen, unter anderem:

- Inserate

- Sponsoring und Befürwortung

- Partner-Links

- Verkauf von eigenen Waren oder digitalen Produkten

- Channel-Mitgliedschaften

- Super Chat und Super Sticker

- YouTube Premium Abo-Gebühr

13. Lizenzierung von Audiospuren

Ähnlich wie beim Verkauf von Archivfotos kannst du auch Musik lizenzieren. Das können Outros, Intros und Jingles – bis hin zu ganzen Alben sein. Die Leute kaufen Audiospuren für YouTube-Videos, Werbespots, Podcasts, um sich selbst zu vermarkten. Du kannst Musiktitel auf SoundCloud und Audiosocket lizenzieren und über Tantiemen Geld verdienen.

14. App Development

Neben der Entwicklung und Gestaltung der App musst du regelmäßig Aktualisierungen und Verbesserungen vornehmen. Es erfordert einen einmaligen Aufwand, und du kannst auf unbestimmte Zeit verkaufen. Es steckt viel harte Arbeit und Kreativität darin, eine App erfolgreich zu entwickeln.

Die heutige Generation hat mehr als 50 Apps auf ihrem Telefon installiert und öffnet sie 20-30 Mal pro Tag. Wenn du ein Programmierer bist und innovativ denkst, kannst du die Entwicklung einer App in Betracht ziehen, um eine Einnahmequelle zu schaffen. Du verdienst Geld durch Werbeeinblendungen und In-App-Käufe.

15. Mitgliederbereich

Ein Mitgliederbereich ist eine hervorragende Möglichkeit, um mit exklusivem Content Geld zu verdienen.

Das Prinzip dahinter ist, dass du zu Themen recherchierst und diese in übersichtlicher Weise zusammenfasst. Auf der Hauptseite finden Besucher dann erste Infos und erhalten im kostenpflichtigen Mitgliederbereich weiterführende Beiträge oder Videos

16. WordPress-Themes

Dieses Einkommen ist wieder etwas für Programmierer. Rund 43 % aller Webseiten nutzen WordPress, dementsprechend ist der Markt dafür riesig. Mit einem gut durchdachten Design lässt sich demnach viele potentielle Kunden erreichen.

Um mit WordPress Themen Geld zu verdienen brauchst du allerdings Programmier-und Design Kenntnisse.

17. VG Wort

“VG” steht für “Verwertungsgesellschaft Wort”. Dieses Unternehmen existiert nur in Deutschland und kann dir als Blogger ein kleines Zusatzeinkommen für veröffentlichte Themen sichern. Aktuell liegt diese Vergütung bei ungefähr 45€ pro Artikel und ist abhängig von den Klickzahlen.

Die Artikel müssen bestimmte Kriterien erfüllen. Vergütet werden nur Texte, die mindestens 1.800 Zeichen lang sind und minimum 1.500 Aufrufe im Jahr erzielt haben. Der Artikel muss außerdem frei zugänglich sein und du musst dich als der Urheber des Textes ausweisen können.

Zu beachten ist dabei, dass Aufrufe aus dem Ausland oder Bots nicht mitgezählt werden.

18. Auto vermieten

Genauso wie du eine Immobilie über Airbnb vermietest, kannst du auch dein Auto vermieten, um ein passives Einkommen zu erzielen. Es gibt verschiedene Plattformen, auf denen du dein Auto zur Vermietung anbieten kannst: Turo, TravelCar, Zoomcar oder Drivezy. Viele Menschen ziehen es vor, ein Auto zu mieten, anstatt ein Taxi für Langstreckenfahrten zu nehmen, da es weniger teuer ist.

Du verdienst damit nicht nur zusätzliches Geld, sondern leisten auch einen Beitrag zum Umweltschutz. Das Potenzial, diese Einnahme zu steigern, ist jedoch begrenzt, da das Auto ein abschreibungsfähiges Wirtschaftsgut ist, dessen Wert aufgrund von Verschleiß allmählich abnimmt.

19. Amazon FBA (Fulfillment durch Amazon)

Amazon FBA bietet durch seinen Markennamen und sein umfangreiches Lagernetz Ressourcen für ein profitables eCommerce-Geschäft. Amazon lagert deine Waren in seinem Lager und verpackt und versendet sie in deinem Namen direkt an die Kunden.

Recherchiere anhand des Amazon-Bestseller-Rankings, welche Produkte beliebt und profitabel sind. Kleidung, elektronische Geräte, Küchengeräte, Schuhe gehören zu den trendigen und schnell wachsenden Produkten auf Amazon.

20. Dropshipping

Es handelt sich um die Einrichtung eines Online-Kurses mit einer Nische Auswahl an Produkten. Es ist mühelos, denn du musst keinen physischen Lagerbestand führen oder Produkte verpacken und an die Kunden versenden. Alle Bestellungen werden an den Hersteller weitergeleitet, der die Artikel direkt an den Kunden versendet.

Es handelt sich um ein risikoarmes Geschäftsmodell und eine weniger zeitaufwändige Quelle. Die Differenz zwischen dem Verkaufspreis und dem an den Lieferanten gezahlten Preis ist dein passives Einkommen.

Was du tun solltest:

- Wähle je nach Zielmarkt die richtige Art von Produkt aus, um Konversionen zu gewährleisten.

- Finde den richtigen Lieferanten, der die Produkte bearbeiten und an jeden Kunden liefern kann.

- Entwickle eine starke Marketingstrategie und bewirb die Produkte in den sozialen Medien.

- Erstelle eine professionelle Webseite, um Inhalte zu veröffentlichen.

21. Staking von Kyptowährungen

Die Investition in Kryptowährungen mit Ausschüttungspotenzial oder „Crypto Staking“ kann eine großartige Möglichkeit sein, zwischen 5 % und 10 % zu verdienen, wenn dies passiv erfolgt.

Zu empfehlen ist folgende Vorgehensweise:

- Zunächst solltest du dich über das Thema Proof-of-Stake-Kryptowährungen und die Einrichtung eines Crypto-Wallets informieren

- Anschließend solltest du die verschiedenen Coins recherchieren, mit denen du ein passives Einkommen per Staking erzielen kannst

- Sobald du deine Cryptos erworben hast, musst du sie “staken“

Das Staking von Kryptowährungen ist wie jede Investition auch mit seinen eigenen Risiken verbunden ist. Stelle also sicher, dass du vorab eingehend recherchierst und verantwortungsvoll investierst.

22. Musik erstellen

Wenn du musikalisch bist, dann kannst du Musik erstellen entweder für den privaten Nutzen oder für kommerzielle Verwendungen wie zum Beispiel in Werbespots. Am besten lässt sich Musik verkaufen, die du in der Warteschleife hören kannst, also freundliche und glückliche Stücke. Hierfür gibt es einen riesigen Markt, welchen du mit ein bisschen Kreativität nutzen kannst.

23. Reiseführer

Wenn du einen hohen Erfahrungsschatz über bestimmte Ort besitzt, inklusive Insertipps, dann kannst du einen Reiseführer mit gezielten Google und Facebook Werbung schalten für Leute die gerade genau an diesem Ort im Urlaub sind. Dies wird dir langfristig ein passives Einkommen generieren.

24. Studienarbeiten

Auch wenn dein Studium schon ein paar Jahre zurückliegt, lohnt es sich, die alten Haus- und Abschlussarbeiten wieder rauszukramen und auf den passenden Plattformen hochzuladen.

Dort kannst du für jeden Download bares Geld verdienen. Stark skalierbar ist diese Modell allerdings nicht, dennoch lohnt es sich auch für kleinere Beträge.

25. Spendenbutton

Wenn du deinen Besuchern Monat für Monat hochwertigen Content lieferst, dann ist es durchaus legitim, einen Spendenbutton an prominenter Stelle auf deiner Seite zu platzieren

Mithilfe von Diensten wie Steady oder Paypal kannst du dann problemlos Geld sammeln – auch das ist eine Form des passiven Einkommens.

Fazit: Beginne zeitig damit passive Einkommen Ideen in die Tat umzusetzen

Passives Einkommen zu erzielen kann faszinierend sein, aber es kann einige Zeit dauern, bis sich die Investitionen in Geld und Zeit auszahlen. Du kannst deine Einnahme erhöhen und deine finanzielle Zukunft stärken.

Der Aufbau kann eine lukrative Option sein, wenn du, wie oben beschrieben, über die richtigen Fähigkeiten und Kenntnisse verfügst und die richtigen Strategien anwendest. Es kann dich auf den Weg der finanziellen Freiheit führen, wenn du bereit bist, dich nachhaltig um das Wachstum deiner Investitionen zu bemühen.

FAQ – Zum passiven Einkommen

Nicht jeder ist Fan von P2P und von verschiedenen Seiten gibt es Kritik am System der Privatkredite. Heute will ich die 5 am häufigsten genannten Punkte analysieren um zu sehen, was wirklich dran ist.

Wenn du an solchen Analysen, kritischen Berichten oder einfach den neuesten Informationen aus der Finanzwelt interessiert bist, solltest du außerdem einen Blick in unser Forum für Privatkredite werfen. Dort kannst du dich mit anderen Anlegern zu diesen Themen austauschen und sicher noch etwas dazulernen.

P2P Kredite in der Kritik – was ist dran

Mit dem wachsenden Erfolg der P2P-Welt in den letzten Jahren kamen, wenig überraschend, auch mehr Kritiker zum Vorschein. Dabei werden nicht nur ganz unterschiedliche Dinge bemängelt; auch das Level der Kritik könnte kaum unterschiedlicher kaum sein.

Während einige Zweifler berechtigte, gut recherchierte Einwände hervorbringen, fragt man sich bei Anderen, ob sie überhaupt das System von P2P Krediten verstanden haben, bevor sie ihre Kritik äußern.

Wie du dir sicher schon gedacht hast, werde ich mich mit den Punkten der Personen, die offensichtlich nur Aufmerksamkeit wollen und keine Ahnung von P2P-Krediten haben, nicht befassen.

Die gut durchdachten und auf Wissen und Recherche basierenden Einwände sollten jedoch im Detail untersucht werden. Denn es ist wichtig, Gefahren und Probleme zu kennen, bevor wir in Privatkredite investieren.

1. Behauptung: Die Rückkaufgarantie ist sinnlos

Der Blogger hinter dem Kanal “Die Freiheitsmaschine” behauptete, die Rückkaufgarantie, wie so von Plattformen wie Mintos angeboten wird, sei nicht sinnvoll. Ähnliche Aussagen finden wir auch an anderer Stelle, wie zum Beispiel von “Aktien mit Kopf” in einem Interview zu Bondora.