Du möchtest wissen, werlcher dieser beiden Anbieter dir mehr Zinsen, Sparpläne, Sicherheit, Handelsplätze, Cashback, weniger Kosten oder die bessere App bereitstellt? All diese Aspekte und noch weitere werden wir uns heute im großen Scalable Capital vs. Trade Republic Vergleich ansehen, damit du weißt, welcher Broker besser zu dir und deinen Bedürfnissen passt!

Das Wichtigste in Kürze

- Wir ziehen den großen Vergleich und untersuchen die beiden Broker unter unterschiedlichen Gesichtspunkten

- Hier lernst du, wie du Kosten sparen kannst, indem du den richtigen Handelsplatz berücksichtigst

- Du kannst herausfinden, welche Anlageklassen die beiden Broker dir anbieten und wer die größere Auswahl hat

Scalable Capital vs. Trade Republic: Der große Vergleich

Wir haben uns wichtige Aspekte herausgesucht, die wir im Folgenden miteinander vergleichen, damit du sehen kannst, welcher Broker deine Interessen besser vertreten kann.

Überblick über die Anbieter

Trade Republic war für eine lange Zeit der erste Neobroker in Deutschland und später auch in Europa, der sehr erfolgreich war:

- Gegründet wurde der Anbieter im Jahr 2015 in München, damals noch unter dem Namen Neon Trading

- Mittlerweile haben sie über 1,1 Milliarden Euro an Venture-Capital Finanzierung erhalten

- Der Anbieter ist in 17 Ländern innerhalb Europas mit über 2 Millionen Kunden aktiv

Scalable Capital hat dagegen im Jahr 1016 als digitale Vermögensverwaltung gestartet. Seit dem Jahr 2020 bieten sie den beliebten Broker an. Inzwischen streiten sie sich sozusagen mit Trade Republic um den Platz 1 der Neobroker.

Je nachdem, was du von deinem Broker erwartest und bereit bist zu zahlen, so unterschiedlich fällt das Ergebnis aus bei der Frage, welcher Broker sich für dich besser eignet.

Sicherheit und Kontoführung

Bevor du investieren kannst, muss eine Identifikation durchgeführt werden, damit du ein Konto eröffnen kannst. Bei Scalable Capital funktioniert das Ganze über Videoident, Postident und E-Ident. Trade Republic bietet an dieser Stelle nur einen Videoident an.

Wenn es um die Überweisung geht, funktioniert dies bei Scalable Capital über Überweisung und Lastschrift. Trade Republic ermöglicht dir eine Überweisung, Kreditkarten, Apple Pay und Google Pay.

- Beide Broker unterliegen einer Regulierung der deutschen Finanzaufsicht BaFin und bieten dir eine Einlagensicherung in Höhe von 100.000 Euro

- An dieser Stelle sollte erwähnt werden, dass deine Aktien, ETFs und weitere als Sondervermögen gelten und die 100.000 Euro in erster Linie für Bargeld, welches auf dem Konto liegt, gelten

Steuerlich ist zu beachten, dass es eine automatische Steuerabführung gibt, da es sich um deutsche Broker für deutsche Kunden handelt. Auch eine 2-Faktor-Authentifizierung ist geboten, um dir mehr Sicherheit zu bieten. Depots für Kinder können nicht eingerichtet werden.

|  | |

| Identifikation für die Kontoeröffnung | Videoident | Videoident, Postident, E-Ident |

| Regulierung | Ja, durch die BaFin | Ja, durch die BaFin |

| Einlagensicherung | Ja, bis zu 100.000 € | Ja, bis zu 100.000 € |

| Automatische Steuerabführung | Ja | Ja |

| 2-Faktor-Authentifizierung | Ja | Ja |

| Depots für Kinder | Nein | Nein |

Aktien, ETFs und Anleihen handeln

Beide Anbieter ermöglichen viele Optionen für den Handel. Trade Republic bietet mit 9.000 Aktien und 2.400 ETFs eine hohe Auswahl an. Negativ zu erwähnen ist, dass einige sehr bekannte Aktien, wie Toshiba, nicht mehr handelbar sind.

Scalable Capital bietet eine ähnlich hohe Auswahl an, mit 7.500 Aktien und 2.500 ETFs. Ähnliche Beschwerden wie bei Trade Republic konnte ich in diesem Zusammenhang nicht entdecken. Die höhere Auswahl von Trade Republic ist demnach mit Vorsicht zu genießen. Grundsätzlich haben beide daher ein relativ ähnliches Angebot.

- Bei Trade Republic kannst du auch Anleihen handeln, das Angebot ist allerdings beschränkt mit 500 Unternehmens- und Staatsanleihen

- Wenn sich ein Investor das Angebot von klassischen Brokern ansieht, wie beispielsweise der Consorsbank, ist der Unterschied deutlich erkennbar: Hier können etwa 14.000 Anleihen gehandelt werden

Die Vorgehensweise von Scalable Capital ist ähnlich. Auch hier wird nur ein eingeschränktes Angebot von Anleihen angeboten, dafür haben sie mehr als 600 Anleihen-ETFs im Angebot, wie beispielsweise den iShares iBonds Dec 2026 Term EUR Corp (Dist). Solltest du dich für Geldmarktfonds interessieren, bietet Scalable Capital ebenfalls eine Auswahl.

Ein negativer Aspekt ist, dass es nicht möglich ist, auf Scalable Capital Aktien- und ETF-Bruchstücke zu kaufen, du kannst daher nur ganze Anteile erwerben. Eine Ausnahme hierfür kannst du nutzen, wenn du einen Sparplan anlegst. Diesen kannst du erstellen und für den nächsten Monat abbrechen, in diesem Fall hast du nur einen Anteil gekauft.

Handelsplätze

Trade Republic bietet mit der LS Exchange nur einen Handelsplatz an. Diese haben von frühmorgens bis spätabends deutscher Zeit geöffnet. Scalable Capital dagegen bietet dir zwei Handelsplätze, die Gettex und die XETRA, die größte Börse Deutschlands.

Die zwei kleineren Börsen haben länger geöffnet. Aufgrund des großen Spreads solltest du dennoch nur innerhalb der Öffnungszeiten der XETRA handeln. Die Finanzaufsicht der Niederlande hat diesen Aspekt mit folgendem Ergebnis genauer untersucht: Dieser Handel, im sogenannten Payment for Order Flow, was von der EU verboten wurde, kann deutlich teurer sein als bei anderen liquiden Märkten.

In der oberen Tabelle kannst du sehen, dass du bei diesem Handel in etwa 70 Prozent aller Fälle einen schlechteren Kurs als an den großen Börsen hast, basierend auf 140.000 Transaktionen, was den Handel bei 1.000 Euro Investment etwa um 48 Cent teurer macht.

An dieser Stelle muss allerdings auch beachtet werden, dass die großen Börsen eine höhere Ordergebühr verlangen. Dadurch wird der Handel auf diesen Börsen wieder etwas teurer.

Zu ähnlichen Ergebnissen kommt auch eine Untersuchung der spanischen Finanzaufsicht CNMV. Das Resultat dieser Untersuchung ist ein Preisunterschied beim Payment for Order Flow von 1,48 Euro pro 1.000 Euro Investment in spanische Aktien. Trotzdem war das Ganze nicht schlecht, da die Gebühren für den Investor gesenkt werden konnten.

Grundsätzlich machst du nichts falsch, wenn du zu den Handelszeiten der XETRA handelst. Auf diese Weise bekommst du tendenziell den besten Kurs.

Optionsscheine und Derivate

Optionen sind bei beiden Anbietern nicht handelbar, jedoch etwas Ähnliches: Optionsscheine und Derivate. Optionsscheine werden von Banken aufgelegt. Sie sind standardisiert und überwacht. Optionen kommen dagegen zwischen Marktteilnehmern an der Börse zustande.

Scalable Capital bietet rund 300.000 Optionsscheine, wie auch bei Trade Republic. Beide Anbieter lassen den Handel mit Futures oder CFDs nicht zu. Auch Forex, also der Handel mit Fremdwährungen, funktioniert bei den Anbietern nicht.

Das heißt, du kannst nicht aktiv beispielsweise den US-Dollar auf deinem Depot halten, außer mit ETPs. Hierbei handelt es sich um eine Art ETF auf Währung. Erhältst du eine Dividende in US-Dollar, wird diese dennoch automatisch in Euro umgerechnet und du kannst sie nicht in US-Dollar belassen.

Kryptowährungen

Wenn du dich für Kryptowährungen interessierst, wirst du ebenfalls bei beiden Anbietern fündig. Trade Republic liegt hier mit 52 Kryptowährungen vorne und hat die Möglichkeit, auf alle Sparpläne anzulegen. Scalable Capital bietet 13 Kryptowährungen an, allerdings auch nur in Form von ETPs und nicht als echte Coins.

Die Coins von Trade Republic kannst du nicht auf dein eigenes Wallet übertragen, bei Scalable Capital ist das bei manchen Coins möglich. Beide Anbieter können keine richtige Kryptobörse ersetzen, wenn du dich ausführlicher für dieses Thema interessierst.

Trotzdem kannst du bei beiden von der Preisentwicklung profitieren:

- Bei Trade Republic wird die Lagerung der Coins durch die BaFin-regulierte BitGo Deutschland abgewickelt

- Dafür zahlst du, neben dem normalen 1 Euro pro Handel, einen Spread zwischen 1 und 2 Prozent zum aktuellen Kurs der entsprechenden Währung

- Diese Gebühren sind okay, das geht allerdings bei spezialisierten Kryptobörsen günstiger

Bei Scalable Capital erfolgt die Verwahrung der ETPs unterschiedlich, je nach ETP. Mehr kannst du im jeweiligen Factsheet nachlesen. Der Spread liegt zwischen 0,69 und 0,99 Prozent und ist damit niedriger als bei Trade Republic. Sparpläne sind bei beiden Anbietern bereits ab einem Euro möglich.

| | |

| Aktien | 9.000 | 7.500 |

| ETFs | 2.400 | 2.500 |

| Anleihen | 500 | Einige Anleihen + Anleihen-ETFs |

| Handelsplätze | LS Exchange (7:30 – 23:00 Uhr) | Gettex (8:00 – 22:00 Uhr); XETRA (9:00 – 17:30 Uhr) |

| Bruchstücke | Ja, ab einen Euro | Nein, nur ganze Anteile, außer über Sparplan |

| Optionsscheine | 300.000 | 300.000 |

| Kryptowährung | 52 | 13 in Form von ETPs |

| Übertragung auf Wallet | Nein | Teilweise |

| Krypto-Spread | 1 – 2 Prozent | 0,69 Prozent (Prime/Prime+); 0,99 Prozent (Free Broker) |

Sparpläne

Beliebt sind auch die Sparpläne für Aktien und ETFs. Bei Scalable Capital kannst du deine Sparpläne monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate oder jährlich ausführen lassen. Bei Trade Republic kannst du deinen Sparplan wöchentlich, alle 2 Wochen, monatlich oder quartalsweise ausführen, jeweils am 01. oder am 16. des Monats.

Geht es um die Anzahl der Sparpläne, die auf ETFs möglich sind, sind beide Anbieter ziemlich ähnlich. Trade Republic bietet hier die Möglichkeit von 1.900 ETFs und Scalable Capital 2.000 ETFs, die bespart werden können in Form eines Sparplans. Hier findest du eine gute Auswahl an relevanten ETFs.

Ein größerer Unterschied ist bei den Aktiensparplänen erkennbar, hier liegt Trade Republic mit mehr als doppelt so vielen Sparplänen vorne. Der Anbieter ermöglicht hier 2.500 Aktiensparpläne, während bei Scalable Capital 1.000 angeboten werden.

| | |

| Ausführung der Sparpläne | wöchentlich, alle 2 Wochen, monatlich, alle 3 Monate | monatlich, alle 2 Monate, alle 3 Monate, alle 6 Monate, jährlich |

| Ausführungstage | 1. oder 16. | 1., 4., 7., 10., 16., 19., 22., 25. |

| ETF-Sparpläne | 1.900 | 2.000 |

| Aktiensparpläne | 2.500 | 1.000 |

Kostenvergleich bei Scalable Capital vs. Trade Republic

Die Depotführung ist bei beiden Anbietern kostenlos. Die Orderkosten sind sehr vergleichbar, beim Handel über die LS Exchange bei Trade Republic zahlt der Anleger 1 Euro pro Trade, bei Scalable Capital kostet ein Handel über Gettex 0,99 Euro.

Beim Handel über die XETRA fallen 3,99 Euro + 0,01 Prozent der Order, mindestens aber 1,50 Euro, an. Hier fallen demnach mindestens 5,49 Euro an Orderkosten an, was sich nur lohnt, wenn du 1.000 oder mehrere Tausend Euro investierst. Darunter empfiehlt sich der Handel über Gettex.

Beim Punkt der Kosten ist es aber auch interessant, dass Scalable Capital dir bei 250 Euro Ordervolumen statt den 0,99 Euro gar keine Kosten mehr berechnet, wenn du ETFs von iShares, Invesco oder Xtrackers kaufst.

Aktien- und ETF-Sparpläne sind bei beiden Brokern komplett kostenlos. Kryptosparpläne kosten bei Trade Republic 1 Euro + den Spread von 1 bis 2 Prozent und bei Scalable Capital 99 Cent bzw. 5,49 Euro, wenn du an der XETRA handelst, plus einen Spread von 0,99 Prozent.

Bei Trade Republic gibt es keine Abomodelle, was für viele sicherlich attraktiv ist. Auf der anderen Seite können Anleger mit der kostenlosen Version von Scalable Capital bereits fast alle Funktionen nutzen.

Wenn ein Investor mehr handelt, kann er etwas weniger pro Order zahlen oder sich einen günstigeren Wertpapierkredit zu weniger Zinsen holen, wenn ein Abo abgeschlossen wird. Auch kann ein Anleger mit dem Abomodell das eigene Geld zu 4 Prozent verzinsen lassen.

Ordertypen, Zinsen und Cashback

Die Ordertypen sind bei beiden Anbietern gleich, mit der Ausnahme, dass es bei Scalable Capital noch eine weitere gibt. Persönlich kaufe ich meistens ganz einfach mit einer Limitorder, etwas unter dem aktuellen Kurs. Das dürfte den meisten Anlegern als Ordertyp bereits reichen.

Für 5 Euro kannst du dir eine Plastikkarte oder für 50 Euro eine Metallkarte bei Trade Republic bestellen, mit der du ganz normal Geld ausgeben lassen kannst. Von den Umsätzen kannst du 1 Prozent als sogenanntes Saveback bekommen:

- Hierbei handelt es sich um eine andere Art des Cashbacks, die du nicht als Cash bekommst, sondern als Bonus für deinen nächsten Sparplan

- Der Vorteil ist, dass du monatlich auf diese Weise bis zu 15 Euro extra sparen kannst, ohne dass du dieses Geld anlegen musst, stattdessen wird es von Trade Republic dazugegeben

| | |

| 1. Kosten: | ||

| Depotführung | Kostenlos | Kostenlos |

| Orderkosten | LS Exchange 1 € | Gettext 0,99 €; XETRA 3,99 €+ 0,01 Prozent (min. 1,50 €) |

| Ordergebühren | 1 € | 0,99 €außer iShares, Invesco, Xtrackers; ETFs für 0 € ab 250 € Ordervolumen |

| ETF- und Aktiensparpläne | Kostenlos | Kostenlos |

| Kryptosparpläne | 1 € + Spread von 1 – 2 Prozent | 0,99 € / 5,49 € + 0,99 Prozent Spread |

| 2. Versteckte Kosten: | ||

| Eintragung im Aktienregister | 2 € | Kostenlos |

| Anmeldung Hauptversammlung | 25 € | 25 € |

| Standardweisung | 1 € | Kostenlos |

| Handel mit Bezugsrechten | 1 € | Gettex oder XETRA-Kosten |

| 3. Weiteres | ||

| Abomodell | Kostenlos | Free Broker 0 € ; Prime Broker 2,99 € p. M.; Prime+ Broker 4,99 € p. M. |

| Zinsen | 4 Prozent p.a. | 0 Prozent / 4 Prozent in Prime+ |

| Ordertypen | Market, Limit, Stop Market | Market, Limit, Stop Market, Stop Limit |

| Cashback | 1 Prozent Saveback bis zu 15 € monatlich | Kein Cashback |

Fazit: Der Vergleich – Scalable Capital vs. Trade Republic

Persönlich finde ich Scalable Capital etwas besser als Trade Republic, da mir die Web- und die Appoberfläche etwas besser gefällt. Das ist allerdings nur meine persönliche Geschmacksvorliebe. Auch die Analysetools finde ich interessant, die auch in der kostenlosen Variante teilweise genutzt werden können.

Was ich auch interessant finde bei Scalable Capital, ist die Möglichkeit für einen Wertpapierkredit, was Trade Republic nicht bietet. Auch der Handel mit XETRA, was sich gerade bei größeren Orders lohnen kann, ist ein Vorteil bei Scalable Capital.

Wie wir gesehen haben, wird die Kursqualität bei kleinen Börsen, wenn große Orders getätigt werden, ein Problem. In solchen Fällen würde ich eher die XETRA benutzen, was bei Trade Republic nicht möglich ist.

Trotzdem ist Trade Republic meiner Meinung nach auch sehr gut, Scalable hat aber einen kleinen Vorsprung. Letzten Endes kommt es auf dich und deine Prioritäten an, worin du investieren möchtest und welche Konditionen dir eher zusagen. Beide Broker haben tolle Angebote für Anleger.

FAQ – Häufig gestellte Fragen

Möglicherweise hast du dich eine Weile mit dem Thema Geldanlage auseinandergesetzt und bist auf die Frage gekommen, ob sich ein Sparplan für Aktien für dich lohnen könnte oder andere Lösungen besser zu dir passen könnten. In diesem Artikel lernst du mehr darüber, wie ein Sparplan funktioniert, welche Vor- und Nachteile er mit sich bringt und für wen er sich eignen kann.

Das Wichtigste in Kürze:

- In diesem Beitrag erfährst du, was genau ein Sparplan für Aktien ist und wie dieser funktioniert

- Welche Vorteile und Nachteile hat es, wenn du dir einen Sparplan für Aktien errichtest und ob ein Aktiensparplan zu deiner Situation passt

- Der Vergleich: Lieber einen Aktiensparplan einrichten oder doch eine Einzelinvestition tätigen?

- Wir zeigen dir, welche Gebühren bei einem Aktiensparplan anfallen können und was du beachten solltest

Lohnt es sich, über einen Sparplan in Aktien zu investieren?

Du möchtest Geld richtig investieren und stellst dir die Frage, ob sich ein Aktiensparplan lohnen kann? Je nach finanzieller Situation kann ein Aktiensparplan sich mehr oder weniger für dich eignen. Im Folgenden gehen wir genauer darauf ein, wie genau ein Aktiensparplan funktioniert, damit du dir einen Überblick verschaffen kannst.

Was ist ein Aktien Sparplan?

Manche Anleger entscheiden sich für einen Aktiensparplan, um Geld mit Aktien verdienen zu können. Dabei wollen sie in regelmäßigen Abständen ohne zusätzlichen Aufwand investieren. Dafür kannst du feste zeitliche Intervalle auswählen, beispielsweise quartalsweise oder monatliche Zahlungen.

Darüber hinaus wählst du deine gewünschten Aktien und einen Wunschbetrag aus, der dir automatisiert am jeweiligen Stichtag abgehoben wird. Mit diesem Geld wird anschließend beispielsweise monatlich ein Anteil der entsprechenden Unternehmensaktie erworben.

Gut zu wissen:

Investoren mit einem Aktiensparplan erwerben nicht monatlich mindestens eine Aktie, sondern erhalten Aktienanteile, abhängig vom jeweiligen aktuellen Kurs.

Wenn du einen Einzelkauf tätigst und dir eine bestimmte Unternehmensaktie kaufst, spielt der Einstiegszeitpunkt eine wichtige Rolle. Ein Sparplan für Aktien funktioniert automatisiert, du musst dir keine Gedanken um den richtigen Zeitpunkt machen.

Auf diese Weise wirkt der sogenannte Cost-Average-Effekt. Die Aktienkurse unterliegen Schwankungen und verändern sich ständig. Monatlich kaufst du demnach zu unterschiedlichen Preisen ein, mal teurer, mal günstiger.

Insgesamt nähern sich die Kosten einem Durchschnittspreis an. Bei einem Einzelkauf ist es möglich, zu einem sehr teuren Kurs zu kaufen. Beim Anlegen eines Aktiensparplans spielt der Einstiegszeitpunkt keine Rolle. Der Einfluss von Kursschwankungen kann auf diese Weise reduziert werden.

Wie richte ich einen Sparplan für Aktien ein?

Du benötigst ein eigenes Depot bei einer Bank oder einem Broker, um in Wertpapiere investieren zu können. Hast du noch kein eigenes Depot, ist es sehr empfehlenswert, sich vorab genau über die Bedingungen zu informieren, um eine passende Bank zu finden.

Die Kosten können stark variieren, beispielsweise die Gebühren für die Depotführung. Darüber hinaus kannst du nicht bei jedem Broker einen Sparplan für Aktien für jede spezifische Unternehmensaktie anlegen, weshalb du dich vorher informieren solltest, ob deine Wunschaktie für die Errichtung eines Sparplans verfügbar ist.

Um eine fundierte Entscheidung zu treffen, ist es hilfreich, Erfahrungsberichte zu den beliebtesten Depots zu lesen. Eine detaillierte Übersicht und Bewertung verschiedener Depots findest du hier.

Wenn du dich bereits entschieden hast, in welche Aktien du investieren möchtest, kannst du diese auswählen. Anschließend überlegst du dir, welche zeitlichen Intervalle du bevorzugst und änderst dementsprechend deine Einstellungen. Kleinere, regelmäßige Einzahlungen eignen sich hervorragend, um langfristig an deinem Vermögensaufbau zu arbeiten.

- Übrigens wird der Betrag, der automatisiert investiert wird, von deinem Verrechnungskonto abgebucht

- Anschließend werden die Aktienanteile gekauft und dir im Depot gutgeschrieben

- Sollte sich deine finanzielle Situation ändern und Anpassungen sind nötig, kannst du diese Einstellungen stets flexibel verändern und deine Sparrate pausieren, senken oder erhöhen

Gut zu wissen:

Nutze kostenlose Vergleiche im Internet, um passende Angebote für die Errichtung eines Sparplans und möglichst niedrige Kosten zu finden!

Was sind die Vorteile von einem Sparplan?

Ein besonderer Vorteil ist, dass auch Anleger, die derzeit weniger Geld zum Investieren zur Verfügung haben, an ihrem Vermögensaufbau arbeiten können. Beim Errichten eines Aktiensparplans werden Aktienanteile gekauft.

- Ein Investor kauft keine Unternehmensaktien, sondern erhält einen Aktienanteil

- Damit werden auch Unternehmensaktien zugänglich, die sich durch sehr hohe Preise auszeichnen

- Auf diese Weise kann jeder anfangen, zu investieren, unabhängig von der Höhe des eigenen Vermögens

Ein weiterer Vorteil eines automatisierten Aktiensparplans ist, dass es leichter ist, konstant an deinem Vermögensaufbau zu arbeiten. Hast du keinen Aktiensparplan errichtet und musst Käufe manuell erledigen, kann es sein, dass du weniger investierst oder es hin und wieder vergisst. Mit einem Sparplan dagegen funktioniert alles automatisiert und ohne Aufwand.

Ein weiterer Vorteil ist der bereits angesprochene Cost-Average-Effekt. Du musst bei einem Aktiensparplan nicht darauf achten, dass die Aktienkurse niedrig sind, um deine künftige Rendite nicht zu schmälern. Stattdessen sind die Einflüsse der Schwankungen sehr gering und nähern sich über längere Zeiträume einem Durchschnittspreis an.

Besonders ansprechend ist auch die hohe Flexibilität von Sparplänen:

- Du hast diesen Monat unerwartet hohe Ausgaben? Kein Problem, du kannst deinen Aktiensparplan leicht anpassen und entweder deine Sparrate für diesen Monat senken oder einfach pausieren

- Möglicherweise hast du diesen Monat auch mehr Geld zur Verfügung und möchtest deine Rate einmalig erhöhen

- Deine Sparpläne können schnell, einfach und jederzeit angepasst werden, damit sie genau zu deiner finanziellen Situation passen

Darüber hinaus hast du mit der Einrichtung deines Aktiensparplans in Zukunft weniger Aufwand. Investierst du hin und wieder ohne Sparplan, musst du genau auf den passenden Einstiegszeitpunkt achten und die Kurse beobachten. Mit einem Aktiensparplan musst du dich einmal mit den Einzelheiten beschäftigen, in Zukunft funktioniert alles automatisiert.

Was sind die Nachteile von einem Sparplan?

Kommen wir zu den möglichen Nachteilen eines Aktiensparplans. Es kann zu unterschiedlich hohen Kosten kommen. Während manche Anbieter dir ermöglichen, kostenlos Aktiensparpläne zu besparen, können bei anderen Banken hohe Gebühren entstehen. Informiere dich deshalb bei einem Aktiensparpläne-Vergleich über die anfallenden Gebühren, um deine Rendite nicht zu senken.

- Ein größerer Nachteil ist das höhere Risiko

- Mit einem Aktiensparplan investierst du regelmäßig in dieselben paar Unternehmensaktien

- Damit machst du dich sehr abhängig von der Wertentwicklung weniger Konzerne, auch dann, wenn du dich auf sichere Aktien konzentrierst

- Dein Risiko ist demnach nicht gestreut, läuft ein Unternehmen deutlich schlechter als erwartet, kannst du das stark in deinem Portfolio spüren

Mit dem Argument des höheren Risikos gehen auch hohe Kursschwankungen einher. Wenn in wenige Unternehmen investiert ist, bekommst du Schwankungen stärker ab als bei einem breit gestreuten Portfolio. Demnach gelten die üblichen Risiken von Wertpapieren. Mit einem ETF Sparplan Vergleich würden Probleme wie die geringe Diversifikation wegfallen.

Diese Kosten fallen an bei einem Aktiensparplan

Wenn du dich für eine Bank entscheidest, solltest du mögliche Depotgebühren berücksichtigen. Diese können zum Teil stark variieren. Während die Kosten bei manchen Anbietern hoch sind, bieten andere Banken oder Broker eine kostenlose Besparung an. Mehr erfährst du bei unserer “TradeRepublic Sparplan Empfehlung” oder unserem Artikel über “Aktien Sparplan Smartbroker”.

- Beim Kauf von Einzelaktien fällt oftmals die klassische Orderprovision an, diese entfällt bei Aktiensparplänen

- Um Ordergebühren musst du dir demnach bei vielen Anbietern keine Gedanken machen

- Dagegen solltest du auf Ausführungsgebühren achten, die meist einen festen prozentualen Anteil ausmachen

- Üblicherweise liegen diese in Höhe von 0,20 Prozent oder etwas höher

Besitzt du ein ETF-Portfolio, fragst du dich möglicherweise nach laufenden Kosten für die Verwaltung. Diese entfallen bei der Errichtung eines Aktiensparplans und müssen nicht berücksichtigt werden. Allerdings kann es, je nach Anbieter, zu einer Maximal- oder Mindestgebühr kommen.

Das zeigt, wie wichtig es ist, dass du die möglichen Kosten vergleichst, bevor du dich für eine bestimmte Aktie oder eine Bank entscheidest. Auch wenn die Unterschiede auf den ersten Blick gering wirken, kann es beim langfristigen Investieren zu großen Unterschieden kommen, die deine Rendite beeinträchtigen oder fördern können.

Sparplan vs. Einmalanlage

Deine finanzielle Situation kann entscheidend dafür sein, ob sich eine Einzelinvestition oder ein Aktiensparplan eher für dich eignet. Hast du bereits einen großen Geldbetrag zur Verfügung, den du jetzt nutzen möchtest, um Renditen einzufahren, kann sich eine Einmalanlage lohnen:

- Wenn du einen größeren Geldbetrag hast und diesen investierst, fängt dein Vermögen sofort an, für dich zu arbeiten

- Langfristig kannst du auf diese Weise höhere Renditen erzielen, als wenn du dieselbe Summe langsam mit kleinen Beträgen in dein Portfolio investierst

Sparpläne eignen sich, wenn du noch keinen höheren Geldbetrag hast und mit kleineren Schritten konstant an deinem Vermögensaufbau arbeiten möchtest. An dieser Stelle kann es sich lohnen, wenn du möglichst früh beginnst, zu investieren und nicht erst wartest, bis du dir eine höhere Summe angespart hast.

Hast du vorher noch nicht investiert und bereits eine höhere Summe verfügbar, kannst du auch zu einer Kombination aus beidem greifen, falls du dir noch unsicher bist. Starte mit einem kleinen Aktiensparplan und investiere eine größere Summe, wenn du dich ausreichend informiert hast und dich sicherer fühlst.

Aktien Alternative – In P2P investieren?

P2P ermöglicht die Vergabe von Krediten einer Privatperson an eine andere Privatperson, ohne dass eine Bank nötig ist. Menschen, die einen Kredit benötigen, haben den Vorteil, dass die Finanzierung ihrer Projekte meist wesentlich schneller geht als mit einer Bank. Banken haben teilweise große bürokratische Hürden.

Gut zu wissen:

Investoren, die Geld verleihen, haben dabei den Vorteil, von attraktiven Renditechancen zu profitieren und private Projekte unterstützen zu können. Sogenannte P2P Marktplätze dienen dabei als Vermittler und bringen Kreditnehmer und -geber zusammen.

Diese Marktplätze oder Plattformen spielen eine wichtige Rolle: Sie teilen Kreditnehmer in unterschiedliche Bonitäten ein, um mehr Transparenz für Investoren zu schaffen. Somit können Anleger sehen, wie riskant der jeweilige Kredit ist.

Wie auch bei anderen Anlageklassen geht ein hohes Risiko mit einer hohen Renditechance einher. Einer der größten Vorteile dieser Anlageklasse ist die hohe Individualisierung. Sicherheitsorientierte Anleger können sich gezielt sehr sichere Kredite mit niedriger Rendite aussuchen, während profitorientierte Anleger auch riskante Kredite in Betracht ziehen können.

Auf diese Weise kann eine individuelle Strategie, passgenau zu den Bedürfnissen für dich als Anleger, aufgebaut werden. Allerdings gibt es auch Risiken:

- Bei unerfahrenen Anbietern kann es passieren, dass Bonitäten falsch eingeschätzt werden

- Wie auch bei anderen Anlegern besteht ein erhöhtes Risiko, wenn nicht angemessen diversifiziert wird. Allerdings ist eine ausreichende Risikostreuung durch Diversifikation mit P2P-Krediten gut möglich

- Noch ist unklar, was genau passiert, wenn eine P2P-Plattform insolvent geht. Oftmals sind Sicherheiten hinterlegt. Es empfiehlt sich, in eine deutsche Plattform zu investieren

- Mehr über P2P-Kredite kannst du hier erfahren

Fazit: Sparplan Aktien – Langfristiger Vermögensaufbau

Anleger können einen Aktiensparplan nutzen, um in festen Zeitintervallen bestimmte Geldbeträge automatisiert zu investieren. Je nach Kurs und angelegter Summe erhältst du dafür Aktienanteile. Das geht mit unterschiedlichen Vor- und Nachteilen einher.

Besonders positiv zu erwähnen ist, dass die Einstiegshürde fürs Investieren vergleichsweise gering ist. Zudem kannst du konstant an deinem Vermögensaufbau mit weniger Aufwand arbeiten. Du kaufst zu unterschiedlichen Aktienkursen ein und näherst dich daher einem Durchschnittspreis an, auch Cost-Average-Effekt genannt. Dein Sparplan ist darüber hinaus sehr flexibel.

Ein möglicher Nachteil sind die unterschiedlichen Kosten, weshalb sich ein Online-Vergleich anbietet. Zudem ist die Diversifikation mit Aktiensparplänen gering und es kann zu hohen Kursschwankungen kommen.

Ob sich ein Sparplan für Aktien oder eine Einzelinvestition eher für dich lohnt, hängt von deinen finanziellen Umständen ab. Hast du kein großes Vermögen zur Verfügung und möchtest langfristig Vermögen aufbauen, eignet sich ein Aktiensparplan. Sparpläne sind auch eine hervorragende Möglichkeit für Anfänger, um mehr Sicherheit im Bereich Investitionen zu gewinnen.

Hast du dagegen bereits einen hohen Geldbetrag, könntest du eine Einmalanlage in Betracht ziehen, damit dein Geld möglichst früh anfangen kann, Rendite zu erzielen und für dich zu arbeiten. Erfahre hier mehr über “top Dividenden Aktien”, “Aktienrückkauf” und “die 10 besten Wertanlagen”.

FAQ: Sparplan Aktien – Häufig gestellte Fragen

Du steigst gerade in das Thema Finanzen und Geldanlagen ein, möchtest Renditen erzielen, aber bist möglicherweise vorsichtig aufgrund der möglichen Risiken? Das ist verständlich! Gerade für Anfänger können die Themen Geldanlage und Risiken komplex wirken. In diesem Artikel beschäftigen wir uns mit der Frage, ob es sichere Aktien gibt, wie du die Sicherheit im Portfolio erhöhen kannst und ob es eine mögliche Alternative gibt.

Das Wichtigste in Kürze:

- Wir zeigen dir, was genau Aktien sind und wie diese funktionieren

- Zusammen beschäftigen wir uns damit, welche möglichen Risiken beim Investieren in Aktien anfallen können

- Mit diesen Maßnahmen kannst du dich und dein Vermögen besser absichern und die Sicherheit in deinem Portfolio erhöhen

- Diese Geldanlage bietet eine Alternative zum Investieren in Einzelaktien und vereint attraktive Renditechancen mit einer erhöhten Sicherheit

Investieren in Aktien

Bevor wir darauf eingehen, welche Risiken beim Investieren in Aktien anfallen und wie du die Sicherheit in deinem Portfolio erhöhen kannst, beschäftigen wir uns mit der grundsätzlichen Funktionsweise von Aktien.

Was sind Aktien?

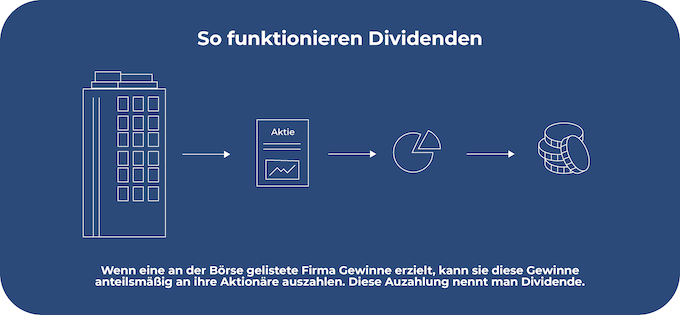

Es handelt sich dabei um ein Wertpapier. Wenn du dieses erwirbst, kannst du Miteigentümer eines Unternehmens, speziell einer Aktiengesellschaft werden. Das Ziel beim Kauf dieser Geldanlage ist es, von einer positiven Wertentwicklung zu profitieren. Kann das Unternehmen Gewinne verzeichnen und die Nachfrage ist hoch, steigt der Wert des Konzerns.

Anleger können nicht nur profitieren, wenn sie eine Unternehmensaktie zu einem späteren Zeitpunkt teurer verkaufen.

Auch sogenannte Dividenden helfen dabei, höhere Gewinne einzufahren:

- Wenn ein Unternehmen Gewinne verzeichnet, kann es diese direkt an die eigenen Aktionäre auszahlen

- Dies geschieht in Form von sogenannten Dividenden

- Unternehmen sind nicht dazu verpflichtet, Dividenden auszuzahlen

- Gewinne können dazu verwendet werden, Investitionen zu tätigen, in Projekte oder die Forschung zu investieren oder die finanziellen Rücklagen auszubauen

Gut zu wissen:

Doch wer genau entscheidet, ob Dividenden ausgezahlt werden und in welcher Höhe? Das wird auf den Hauptversammlungen entschieden. Hast du eine Aktie erworben, erwirbst du unterschiedliche Rechte. Darunter auch das Recht, an einer solchen Versammlung teilzunehmen und mitzubestimmen bei wichtigen Entscheidungen. /p>

Aktienarten

Möchtest du in diese Anlageklasse investieren, solltest du wissen, dass es verschiedene Arten von Aktien gibt, auf die wir im Folgenden kurz eingehen wollen: Es kann unterschieden werden in Inhaberaktien, Namensaktien, Vorzugsaktien und Stammaktien.

Inhaberaktien haben kein Aktienregister. Die Person, die eine Unternehmensaktie gerade besitzt, erhält das Recht, an der Hauptversammlung teilzunehmen. Das kann nachteilig für den Konzern sein, da dieser aufgrund des fehlenden Aktienregisters keinen Überblick über die Anlegerstruktur hat.

Im Unterschied zu den Inhaberaktien sind Namensaktien in einem Aktienregister eingetragen. Darin sind die Informationen darüber enthalten, wem wie viele Aktien der Firma gehören. Auf den Hauptversammlungen dürfen nur eingetragene Aktionäre teilnehmen und ihre Stimme nutzen. Die Übertragung in das Aktienregister übernimmt deine Bank automatisch.

Erwirbst du eine sogenannte Vorzugsaktie, gehen unterschiedliche Vorzüge mit dem Kauf einher. Oftmals zeigen sich diese in Form einer höheren Dividende, die ausgezahlt wird. Im Gegensatz dazu verfällt allerdings, anders als bei Stammaktien, das Mitbestimmungsrecht auf der Hauptversammlung.

Warum in Aktien investieren?

Ein besonders wichtiger Grund, in Aktien zu investieren, ist die Inflation. Hohe Inflationsraten sorgen dafür, dass dein Geld entwertet wird. Für dieselbe Summe kannst du dir heute nicht mehr die gleichen Produkte und Dienstleistungen leisten wie noch vor einigen Jahren.

Mit herkömmlichen Geldanlagen lässt sich die Inflation nicht ausgleichen, da es nur geringe Zinsen gibt. Dazu gehören das Tagesgeldkonto oder ein Bausparvertrag. Aktien bieten deutlich höhere Renditechancen und damit einen Weg, langfristig ein Vermögen aufzubauen.

- Ein weiterer Grund ist die Unsicherheit der staatlichen Rente

- Aktien eignen sich dazu, auf langfristige finanzielle Ziele hinzuarbeiten

- Du kannst sie demnach verwenden, um deine eigene künftige Rente aufzustocken, für deine Familie zu sparen oder für andere Wünsche

Gut zu wissen:

Positiv zu nennen ist ebenfalls die Tatsache, dass Anleger bereits mit niedrigen Summen einsteigen können. Oftmals ist es bereits möglich, ab einem Euro monatlich einen Sparplan bei deiner Bank oder deinem Broker einzurichten.

Beliebt ist auch die Dividendenstrategie, um ein passives Einkommen aufzubauen. Dazu werden gezielt top Dividenden Aktien ausgewählt, die eine vergleichsweise hohe Dividende an ihre Aktionäre auszahlen. Aus solchen Unternehmensaktien können sich Anleger ein Portfolio aufbauen und ein passives Einkommen generieren.

Sicherheit und Risiko in Bezug auf Aktien

Aktieninvestments als sichere Geldanlagen? Im Folgenden setzen wir uns damit auseinander, welche Risiken du kennen solltest, wenn du dich für Investitionen in Unternehmensaktien interessierst. Anschließend sehen wir uns einige Maßnahmen an, mit denen du dein persönliches Portfolio sicherer gestalten kannst.

Die Risiken von Aktien

Sind Aktien eine krisensichere Geldanlage? Welche Risiken gehe ich überhaupt ein, wenn ich in Unternehmensaktien investieren möchte? In diesem Abschnitt beschäftigen wir uns näher mit den möglichen Nachteilen, wenn du in diese Anlageklassen investieren möchtest.

Grundsätzlich unterliegen Anlageklassen, die an der Börse gehandelt werden, Kursschwankungen. Dazu gehören auch Aktien und ihr Aktienkurs. Bewegungen im wirtschaftlichen, gesellschaftlichen und politischen Bereich können Einfluss nehmen auf die Kurse. Diese können mitunter stark schwanken, was an der Börse ganz gewöhnlich ist.

- Ein spezifisches Risiko ist die unternehmerische Entwicklung eines bestimmten Konzerns

- Aktionäre investieren in ein Unternehmen und sind damit abhängig von der individuellen Entwicklung der Firma

- Verändert sich die Wirtschaft unvorhergesehen oder die Nachfrage sinkt, kann das dazu führen, dass sich die Aktie schlechter entwickelt als angenommen

Der Worst Case wäre es, wenn das Unternehmen, in das du investiert hast, insolvent geht. Dabei kann es zu einem Totalverlust des investierten Kapitals kommen. Dieses Risiko ist besonders hoch, wenn du in wenige Unternehmen investierst.

Damit kommen wir zum nächsten Risiko: die fehlende Diversifikation. Beim Investieren in Einzelaktien versuchen Anleger, möglichst vielversprechende Aktien zu identifizieren und von deren Entwicklung zu profitieren.

Hast du allerdings nur in wenige Unternehmen investiert und diese entwickeln sich nicht wie gewünscht, kannst du das deutlich in deinem Portfolio spüren. Eine niedrigere Diversifikation, also Aufteilung, geht mit hohen Risiken einher.

Achtung!

Diese Risiken zeigen, dass es keine eindeutig sichere Aktie gibt. Alle Unternehmensaktien unterliegen Schwankungen. Zukünftige Entwicklungen können nie mit Sicherheit vorhergesagt werden. Es kommt eher darauf an, wie du als Anleger mit möglichen Risiken umgehst und dein Vermögen schützt. Deshalb gehen wir im Folgenden darauf ein, wie du dein Depot sicherer gestalten kannst.

Wie kann ich die Sicherheit im Portfolio erhöhen?

Wie bereits erwähnt, kannst du als Anleger dafür sorgen, dass dein Portfolio sicherer wird. Dazu gibt es bestimmte Maßnahmen, die die möglichen Risiken abfangen können. Auf diese Weise kannst du Geld mit Aktien verdienen, von attraktiven Renditechancen profitieren und dennoch die Thematik Sicherheit berücksichtigen.

Investiere nur in Anlagen, die du verstehst

Hierbei handelt es sich um einen der wichtigsten Tipps. Für ein sicheres Portfolio solltest du nur in Geldanlagen investieren, wenn du sicher verstanden hast, wie diese funktionieren. Dazu gehört das Nachvollziehen der möglichen Risiken, um ihnen entgegenwirken zu können.

Wenn du ausreichend Wissen aufgebaut hast, kannst du anfangen, eine Strategie aufzubauen und zu investieren. Auf diese Weise kannst du oftmals unnötige Fehler vermeiden, die gerade als Anfänger an der Börse passieren können.

Anlagehorizont

Aktien, die nie fallen? Gibt es nicht! Aber wie kannst du dich dann gegen Kursschwankungen an der Börse schützen? Das kannst du ganz einfach, indem du dir einen langfristigen Anlagehorizont für deine Unternehmensaktien setzt.

Immer wieder wird es zu Kursschwankungen kommen, die aber über große Zeiträume vernachlässigbar werden. Auf diese Weise können ebenfalls schlechte Einstiegszeitpunkte ausgeglichen werden.

Ein weiterer Vorteil ist der Zinseszinseffekt. Dein Vermögen kann stärker wachsen, wenn du es über viele Jahre oder Jahrzehnte investierst. Du kannst dein Geld investieren und es wird den Zeitraum nutzen, um für dich zu arbeiten.

Achtung!

Damit das funktioniert, solltest du nur Geld investieren, das du in den nächsten Jahren nicht benötigst. Andernfalls kann es passieren, dass du Anteile zu schlechten Preisen verkaufen musst und auf diese Weise Verluste realisierst.

Diversifikation

Beim Investieren in Einzelaktien wird von manchen Investoren die Diversifikation oder Risikostreuung nicht beachtet. Das kann riskant werden. Deshalb empfiehlt es sich, auf Diversifikation zu achten.

Dabei kannst du auf unterschiedlichen Ebenen diversifizieren. In Bezug auf dein Portfolio kannst du Geld anlegen in verschiedenen Geldanlagen. Darüber hinaus solltest du in unterschiedliche Konzerne investieren und auf eine Risikoverteilung in verschiedene Sektoren achten.

Risikostreuung spielt auch eine Rolle, wenn du in nur ein einziges Land investierst. Kommt es zu unvorhergesehenen Entwicklungen wie einer nationalen Wirtschaftskrise oder einer Umweltkatastrophe, wird sich das negativ auf dein Portfolio auswirken.

Ruhig bleiben & sich nicht verunsichern lassen

Für manche Börsenneulinge kann das Investieren emotional sein. Manche geraten in Panik, wenn sie das erste Mal rote Zahlen sehen und versuchen zu retten, was geht. Davon ist abzuraten, da Schwankungen normal sind und du Verluste erst realisierst, wenn du Anteile verkaufst.

Statistisch gesehen wird es immer wieder vorkommen, dass eine Wirtschaftskrise eintritt. Ein Beispiel dafür war die Corona-Pandemie. In solchen Zeiten solltest du versuchen, ruhig zu bleiben und nicht übereilt zu verkaufen.

Was dir dabei helfen kann, ist eine feste Anlagestrategie, die du vorher aufbaust. Dabei legst du fest, wie viel du investieren möchtest, was deine genauen Ziele sind und bis wann du diese erreichen möchtest. In unsicheren Zeiten weißt du, dass du gut vorbereitet bist und dir keine Sorgen machen musst.

Geheimtipps?

Beschäftigst du dich länger mit dem Investieren und berücksichtigst dazu Quellen im Internet, werden dir häufig vermeintliche Experten angezeigt, die dir erzählen, wie du schnell reichen werden kannst und dass sie einen besonderen Geheimtipp für dich hätten.

Ein Vermögen aufzubauen benötigt Zeit und funktioniert äußerst selten über Nacht. Solche Experten haben meist ein Interesse daran, dich dazu zu bringen, einen bestimmten Kurs von ihnen zu einem hohen Preis zu kaufen. Lasse dich deshalb nicht verunsichern und vertraue auf das Wissen, dass du dir über die Zeit zum Thema Geldanlage aufgebaut hast.

Sichere Aktien Alternative? Investieren in ETFs

Egal ob Aktien oder ETF, beide Anlageklassen ermöglichen es dir, von attraktiven Renditechancen zu profitieren und langfristige finanzielle Ziele zu realisieren. ETFs gehen dabei mit einigen Besonderheiten einher, mit denen wir uns näher beschäftigen wollen.

Ein ETF oder Exchange Traded Fund ist ein Fonds, der an der Börse gehandelt wird. Dieser kann in verschiedene Anlagen investieren wie Anleihen oder Aktien. Die Investoren zahlen demnach in einen gemeinsamen Topf ein, der in die dahinterliegende Geldanlage investiert.

Gut zu wissen:

Dabei orientiert sich der ETF an einem Index und versucht, diesen möglichst genau abzubilden. Ein ETF auf den DAX würde demnach in die 40 größten deutschen Unternehmen investieren, mit nur einem Wertpapier.

- Der Vorteil liegt auf der Hand: Anders als Einzelaktien können ETFs hoch diversifiziert sein

- Sie enthalten teilweise eine große Anzahl von Unternehmen, wodurch das Risiko gestreut werden kann

- Kommt es beispielsweise zu einer Insolvenz eines Konzerns, wird der Verlust durch die anderen enthaltenen Werte aufgefangen

Besonders beliebt in den letzten Jahren waren sogenannte Weltportfolios. Anleger investieren damit gezielt in zahlreiche Unternehmen mit Indizes wie dem MSCI World, der über 1.600 Unternehmen beinhaltet. Die hohe Diversifikation bzw. Streuung senkt das Risiko und macht das Portfolio sicherer.

ETFs sind eine passive Geldanlage. Im Gegensatz zu aktiven Fonds haben sie keinen Fondsmanager, der sich um Zusammensetzung und Verwaltung kümmert. Daher zeichnen sich ETFs durch geringe Kosten aus.

Zudem sind sie leicht verständlich und gehen mit einem niedrigen Aufwand einher. Einmal verstanden, kannst du dir einen Sparplan anlegen und ihn automatisiert laufen lassen. Übrigens kannst du bereits ab einem Euro bei den meisten Banken und Brokern anfangen zu investieren, weshalb sich diese Anlage auch für Anfänger eignet.

- Bist du ein Anfänger, solltest du anfangs Abstand nehmen von sogenannten Themen-ETFs

- Diese fokussieren sich auf bestimmte Trends und damit oftmals nur auf eine bestimmte Branche

- Dadurch geht der Vorteil der hohen Diversifikation verloren

- Allerdings können sie sich für Fortgeschrittene lohnen, die mehr Rendite erzielen wollen und bereits ein breit gestreutes Portfolio haben

Gut zu wissen:

Achtest du auf einen langen Anlagehorizont, eine ausreichende Diversifikation und die Grundregeln des Investierens, sind ETFs möglicherweise die beste Geldanlage ohne Risiko. Auf diese Weise profitierst du von hohen Renditechancen der Aktien bei einer vergleichsweise hohen Sicherheit.

Fazit: In sichere Aktien investieren – Diversifikation beachten!

Mit Aktien kannst du ein Miteigentümer eines Unternehmens werden und von der Wertentwicklung eines Konzerns profitieren. Du kannst ebenfalls Rechte erwerben und hast ein Stimmrecht bei der Hauptversammlung. Auf diesen Versammlungen wird beispielsweise darüber entschieden, ob Dividenden an die Aktionäre ausgezahlt werden.

Investitionen in Unternehmensaktien gehen mit unterschiedlichen Risiken einher, wie Kursschwankungen, die unternehmerische Entwicklung, die Möglichkeit eines Totalverlustes und oftmals eine geringe Diversifikation. Die Risiken unterscheiden sich dahingehend, wie du als Anleger mit ihnen umgehst.

Mit unterschiedlichen Maßnahmen wie einem langfristig angelegten Anlagehorizont, einer ausreichenden Risikostreuung und rationalem Handeln kannst du sicher in Aktien investieren und die Sicherheit deines Depots erhöhen. Besonders die Diversifikation sollte nicht unterschätzt werden und kann einen entscheidenden Einfluss haben.

Eine Alternative zu Unternehmensaktien bieten ETFs, mit denen du ebenfalls die Chance auf attraktive Renditen hast, bei vergleichsweise hoher Sicherheit. Es handelt sich um Fonds, die versuchen, bestimmte Indizes möglichst genau abzubilden. Lerne hier mehr über die Themen “Verlusttöpfe”, “Aktiensplit” oder “Aktienrente”.

FAQ – Häufig gestellte Fragen

Möglicherweise bist du gerade dabei, dir ein Portfolio aus ETFs aufzubauen. Bevor du dein Depot umsetzen kannst, sind einige Fragen zu beantworten. Eine davon ist die Frage nach der richtigen Ausschüttungsart für dich und deine Anlageziele. In diesem Artikel erfährst du, was der Unterschied ist zwischen einem ETF thesaurierend und der ausschüttenden Variante. Außerdem zeigen wir dir, welche Ausschüttungsart besser zu dir passt, abhängig von deinen finanziellen Zielen.

Das Wichtigste in Kürze:

- Thesaurierende ETFs bieten dir die Möglichkeit, Gewinne zu reinvestieren

- HDer Zinseszinseffekt hilft dir, erwirtschaftete Zinsen und dein Vermögen über lange Zeiträume zu verzinsen und somit mehr Rendite einzufahren

- Ausschüttende Exchange Traded Funds kannst du dazu verwenden, dir ein passives Vermögen aufzubauen

Was sind die Unterschiede zwischen thesaurierenden und ausschüttenden ETFs?

Wenn ein Anleger in eine Aktie investiert, besitzt er einen kleinen Teil des jeweiligen Konzerns. Beim Thema Aktien oder ETF gibt es unterschiedliche Vorteile für Anleger von Einzelaktien. Ein Beispiel ist ein mögliches Stimmrecht, das an einer Hauptversammlung verwendet werden kann, um bestimmte Entscheidungen des Konzerns zu unterstützen oder abzulehnen.

- Auf Hauptversammlungen wird beispielsweise geklärt, ob ein Unternehmen Dividenden an seine Aktionäre auszahlt

- Macht ein Unternehmen Gewinne, entscheiden sich manche Unternehmen dazu, diese an die eigenen Aktionäre in Form von Dividenden auszuzahlen

ETFs bestehen aus zahlreichen Einzelaktien. Es gibt zwei unterschiedliche Arten, wie Exchange Traded Funds mit diesen Gewinnen umgehen können: die thesaurierende oder ausschüttende Form. Doch was genau bedeuten diese Anlageformen und welche ist besser?

Wann ist ein ETF thesaurierend?

Hat ein Exchange Traded Funds die Abkürzung “Acc” in seinem Namen, handelt es sich um eine thesaurierende Variante. Das Kürzel steht für “Accumulating” oder auch “thesaurierend”.

Entscheidest du dich für einen thesaurierenden Exchange Traded Fund, werden deine Gewinne direkt in deine Anlage reinvestiert. Das hat einen besonderen Vorteil: Du kannst den Zinseszinseffekt maximal ausnutzen.

Achtung!

Zinseszinseffekt bedeutet, dass Erträge, die du aus Zinsen erwirtschaftet hast, zum eigentlichen Kapital einberechnet und in den folgenden Jahren mitverzinst werden. Zukünftig erwirtschaftest du Zinsen also nicht nur auf dein Vermögen, sondern auch auf deine bereits erzielten Zinsen. Der Gesamtbetrag, auf den die Rendite anfällt, wächst schneller an.

Auf diese Weise kann dein Vermögen mehr Rendite einfahren, da ein größerer Gesamtbetrag zum Verzinsen bereitsteht. Gerade über längere Zeiträume hinweg kann der Zinseszins große Auswirkungen haben.

Noch größer sind diese Auswirkungen, wenn du dich für einen ETF mit hoher Rendite entscheidest. Diese Option eignet sich folglich besonders gut, wenn du hohe Rendite erzielen möchtest und einen langen Anlagehorizont eingeplant hast.

Ein weiterer Vorteil spricht für die thesaurierende Option: Du realisierst keine Gewinne, daher musst du deine Gewinne nicht vorab versteuern. Im Gegensatz zur ausschüttenden Variante zahlst du weniger Steuern.

Was ist ein ausschüttender ETF?

Auch ausschüttende Exchange Traded Funds erkennst du an ihrem Namen. Sie enthalten die Abkürzung “Dist”, die für “Distributing”, also “ausschüttend” steht.

Ist dein ETF ausschüttend, werden dir die erzielten Dividenden deiner Wertpapiere ausgezahlt. Je nach Exchange Traded Fund gibt es unterschiedliche Regelungen dafür, zu welchen Zeitpunkten diese Auszahlungen durchgeführt werden – beispielsweise monatlich, quartalsweise oder jährlich.

Wie bereits erwähnt, haben thesaurierende ETFs einen steuerlichen Vorteil gegenüber der ausschüttenden Option. Vor der Auszahlung deiner Dividenden kommt es automatisch zum Abzug der jeweiligen anfallenden Steuern durch deine Bank oder deinen Broker. Abgezogen werden:

- Solidaritätszuschlag

- Abgeltungssteuer

- Gegebenenfalls Kirchensteuer

Gut zu wissen:

Denke daran, den Sparerpauschbetrag auszunutzen. Auf diese Weise werden nur diejenigen Beträge versteuert, die über dem Freistellungsauftrag liegen.

Auch diese Variante kann einige Vorteile bieten. Du erhältst in regelmäßigen Abständen deine Gewinne und kannst diese für andere Ziele nutzen: Beispielsweise kannst du in andere Geldanlagen investieren oder dir etwas kaufen. Dazu solltest du beachten, dass Transaktionsgebühren anfallen können, wenn du dich dafür entscheidest, deine Gewinne zu reinvestieren.

Auch der Aufbau eines passiven Einkommens ist eine attraktive Möglichkeit von ausschüttenden ETFs und erinnert an passives Einkommen durch Dividendenzahlungen aus Aktien.

Thesaurierender oder ausschüttender ETF – Was eignet sich besser?

Da wir nun geklärt haben, was genau bei den beiden Optionen mit deinem Geld passiert und woher die Gewinne eigentlich kommen, stellt sich die Frage, welche Variante sich besser fürs eigene Portfolio lohnt. Hierzu werfen wir noch einen Blick auf die Vor- und Nachteile der unterschiedlichen Ausschüttungsarten.

Vor- und Nachteile von thesaurierenden ETFs

Bei der Frage “In was investieren?” spielt der wohl wichtigste Vorteil der thesaurierenden Exchange Traded Funds eine Rolle: die Möglichkeit für höhere Renditen. Dadurch, dass deine Gewinne reinvestiert werden, kannst du vom Zinseszinseffekt profitieren. Durch deine höhere Ausgangssumme bleibt mehr Geld, auf das Rendite erwirtschaftet werden kann.

Auch die bereits angesprochenen möglichen steuerlichen Vorteile sprechen für diese Ausschüttungsoption. Zudem gibt es keine Gebühren, die für den Kauf neuer Fondsanteile anfallen können. Hast du eine ausschüttende Variante und möchtest Dividenden reinvestieren, kann es zu zusätzlichen Kosten kommen.

Allerdings gibt es auch Nachteile, wenn du dich für diese Ausschüttungsart entscheidest:

- Exchange Traded Funds sind eine Geldanlage mit langem Anlagehorizont. Mit dieser Ausschüttungsart realisierst du Gewinne erst, wenn viele Jahre vergangen sind und hast in der Zwischenzeit keinen aktiven Geldstrom.

- Regelmäßige Ausschüttungen können für manche Anleger ein Motivator sein, weiterhin konstant Geld zu investieren.

- Dispositionseffekt: Es gibt Anleger, die dazu tendieren, verlustreiche thesaurierende ETFs weiterhin zu besparen und gewinnbringende ausschüttende Varianten zu verkaufen.

Vor- und Nachteile der ausschüttenden Variante

Der entscheidende Vorteil von ausschüttenden Exchange Traded Funds ist, dass du regelmäßig Erträge auf dein Depot überwiesen bekommst. Diese kannst du frei nutzen, wie du es möchtest.

Du hast beispielsweise die Möglichkeit, dir ein passives Einkommen aufzubauen. Nutzt du den Sparerpauschbetrag, kannst du eine bestimmte Summe an Gewinnen steuerfrei beziehen und für andere Anschaffungen einplanen. Zudem sind regelmäßige Ausschüttungen für manche Anleger ein Motivator, weiterhin konstant zu investieren.

Auch bei der ausschüttenden Option hast du mit negativen Aspekten zu rechnen:

- Dividendenzahlungen von Unternehmen sind freiwillig. Erzielt ein Konzern weniger Gewinne, haben sie die Möglichkeit, Dividendenzahlungen für das entsprechende Jahr zu streichen. Planst du regelmäßige Einkünfte fest ein, kann es auf diese Weise zu möglichen finanziellen Risiken kommen.

- Im Vergleich zu thesaurierenden Exchange Traded Funds, wirst du mit der ausschüttenden Option eine vergleichsweise niedrigere Rendite einfahren. Da du Gewinne vom eigentlichen Vermögen abzapfst, hast du eine geringere Summe, die künftig verzinst wird.

ETFs und Steuern

Möglicherweise suchst du einen ETF für Anfänger oder einen top ETF und beschäftigst dich deshalb auch mit dem Thema Steuern. Wichtig zu wissen ist, dass sich thesaurierende und ausschüttende Exchange Traded Funds steuerlich unterscheiden.

Besitzt du einen Exchange Traded Fund, der Gewinne reinvestiert, zahlst du Steuern, wenn es zum Verkauf mit Gewinn kommt:

- Hierzu wird die Differenz aus Anschaffungswert und Verkaufserlös gebildet.

- Zu diesem Zeitpunkt fallen die Abgeltungssteuer und die Kirchensteuer an.

- Im Normalfall werden die Steuern automatisch von deiner Bank einbehalten.

Zusätzlich gibt es die Möglichkeit der Vorabpauschale. Diese Steuer kannst du als Anzahlung der eben beschriebenen Steuer sehen. Erhoben wird diese aus der Wertsteigerung deines Exchange Traded Funds. Auch hier musst du nicht selbst tätig werden.

Gut zu wissen:

Steuerlich von einem ausschüttenden ETF kannst du profitieren, wenn du den Sparerpauschbetrag ausnutzt. Hier musst du allerdings selbst tätig werden: Bei deiner Bank kannst du einen sogenannten Freistellungsauftrag einrichten.

- Jährlich kannst du als Einzelperson 1.000 Euro an Erträgen steuerfrei einnehmen, wenn du einen Freistellungsauftrag eingerichtet hast.

- Für Paare gilt die Summe von 2.000 Euro.

- Überschreitest du diese Erträge, fällt die Abgeltungssteuer an.

- Bei Aktien-Exchange Traded Funds gilt die Teilfreistellung von 30 Prozent, wodurch sich die Summe der steuerfreien Beträge weiter erhöht. Mehr Information zum Thema “Teilfreistellung ETF” findest du hier.

Vom Sparerpauschbetrag kannst du auch profitieren, wenn du einen reinvestierenden Exchange Traded Fund besitzt. Das passiert durch die bereits erwähnte Vorabpauschale, welche als Vorgriff auf spätere Gewinne wirkt. Gerade in Zeiten von höheren Zinsen wirkt diese Maßnahme stärker.

Ein komplizierter Weg, um von steuerfreien Gewinnen zu profitieren, ist der Verkauf von Teilen deines thesaurierenden Exchange Traded Funds. Dabei solltest du allerdings bedenken, dass es zu zusätzlichen Verkaufsgebühren kommen kann, die deine Gesamtrendite schmälern können.

Fazit: Thesaurierend vs. Ausschüttend – Die richtige Ausschüttungsart für deinen ETF

Kurz zusammengefasst gibt es nicht die eine richtige Ausschüttungsart für deinen Exchange Traded Funds. Je nach deinen finanziellen Zielen, deiner Persönlichkeit und deinen Prioritäten eignet sich die eine oder die andere Variante besser für deinen Vermögensaufbau.

Möchtest du ein passives Einkommen aufbauen oder einfach von regelmäßigen Erträgen profitieren, könntest du die ausschüttende Variante für dich nutzen. Auf diese Weise kannst du zusätzliche Gewinne für weitere Ausgaben einplanen, deine Dividenden in andere Geldanlagen investieren oder das Geld anderweitig für dich nutzen.

Ist es dein Ziel, möglichst viel Rendite zu erwirtschaften, solltest du auf einen Exchange Traded Fund thesaurierend setzen. Nutze den Zinseszinseffekt für dich aus und lasse dein Geld für dich arbeiten. Deine Dividenden werden reinvestiert und erwirtschaften weitere Rendite für dich.

Aus steuerlicher Sicht solltest du darauf achten, einen Freistellungsauftrag bei deiner Bank zu stellen und von steuerfreien Gewinnen bis zum Betrag von 1.000 Euro für Einzelpersonen zu profitieren. Mehr Informationen zu den Themen “Wie sicher sind ETFs?” oder “Wasser ETF” findest du hier.

FAQ – Häufig gestellte Fragen zu ETF thesaurierend

Die derzeitigen hohen Inflationsraten sorgen dafür, dass sich Preise zunehmend weiter erhöhen und Verbraucher sich weniger Produkte und Dienstleistungen für dieselbe Summe leisten können. Möglicherweise bist auch du auf der Suche nach einem Weg, dein Vermögen vor der Inflation zu schützen und ziehst Wertpapiere in Betracht. In diesem Artikel erfährst du, welche top Dividenden Aktien sich eignen könnten, um dir ein passives Einkommen aufzubauen und die Inflation zu bekämpfen.

Das Wichtigste in Kürze:

- Unternehmen können einen Teil ihrer Gewinne an ihre Anleger ausschütten

- Mit einer bestimmten Strategie kannst du dir ein passives Vermögen aufbauen, um fürs Alter vorsorgen oder deine Familie finanziell zu versorgen

- Diese top Dividenden Aktien können dazu beitragen, dir ein Portfolio aufzubauen und von regelmäßigen Ausschüttungen zu profitieren

Dividenden durch Aktienanlage – Grundlagen und Erklärungen

Möglicherweise hast du dir die Frage gestellt “In was investieren” und bist auf diese Weise auf das Thema passives Einkommen gekommen. Um die Strategie besser nachvollziehen zu können, bekommst du im Folgenden einen Überblick vermittelt über Aktien, Gewinnausschüttungen und wie diese genutzt werden können, um dir ein passives Einkommen aufzubauen.

Was sind Aktien?

Aktienbesitzer sind Miteigentümer an einem Unternehmen, wenn sie ein Wertpapier gekauft haben. Sie sind finanziell beteiligt und erhalten im Gegenzug für ihr eingesetztes Kapital ein Wertpapier. Mit dem Erhalt dieses Wertpapiers erhält der Anleger einige Rechte.

Ein Beispiel dafür ist das Teilnehmen an den Hauptversammlungen. Diese werden durchgeführt, um wichtige Unternehmensentscheidungen zu bestimmen. Den größten Einfluss auf den Versammlungen haben sogenannte Großaktionäre, die prozentual gesehen zweistellige Anteile an der Aktiengesellschaft besitzen. Kleinaktionäre können ebenfalls abstimmen, nutzen die Wertpapiere allerdings vorwiegend dafür, ihr Vermögen anzulegen.

Geld mit Aktien verdienen kannst du mit dem Ziel, von der Unternehmensentwicklung zu profitieren. Anleger suchen nach unterbewerteten Firmen und möchten von einem künftigen Verkauf zu einem höheren Preis profitieren. Ein anderer Weg, um Rendite durch diese Form der Geldanlage zu erwirtschaften, ist die sogenannte Dividende.

Wenn ein Konzern Gewinne erzielt, hat er die Möglichkeit, diese an Klein- und Großaktionäre auszuzahlen. Dabei handelt es sich um Dividendenzahlungen an die Aktienbesitzer. Auf den bereits erwähnten Hauptversammlungen wird beschlossen, ob Ausschüttungen ausgezahlt werden sollen und in welcher Höhe.

- Ein Teil der Unternehmensgewinne wird an Teilhaber ausgezahlt, ein anderer Teil nicht

- Teile können in Projekte der jeweiligen Firma fließen oder reinvestiert werden

- Eine andere Möglichkeit ist, dass Teile angespart werden, um eine finanzielle Rücklage zu bilden

- Ausschüttungen sind keine Pflicht für Unternehmen, sondern freiwillige Auszahlungen

- Investoren erhalten einen festgesetzten Betrag pro Wertpapier, das sie besitzen

Was ist eine Dividendenstrategie?

Grundsätzlich besteht das Ziel dieser Strategie daraus, regelmäßige Rendite durch möglichst hohe Dividenden zu erhalten. Das ermöglicht den Aufbau eines passiven Einkommens: Dieser Idee nach soll sich dein Geld von alleine generieren, ohne dass du als Anleger viel dafür tun musst.

Der Aufbau eines passiven Einkommens durch Ausschüttungen hat für dich als Investor folgende Vorteile:

- Freizeit: Je höher dein passives Einkommen, desto mehr Freizeit hast du. Während du vorher möglicherweise 8 Stunden pro Tag gearbeitet hast, kannst du bei einem höheren passiven Einkommen auf 6 Stunden am Tag umsteigen. Du gewinnst zusätzliche Zeit, die du in andere Ziele investieren kannst, wie Projekte, Interessen oder deine eigene Familie.

- Unabhängigkeit: Diese Wertpapiere gehören zu den Geldanlagen mit hoher Rendite. Ein zusätzlicher passiver Einkommensstrom geht mit weiteren Freiheiten einher. Dazu zählt beispielsweise die örtliche Freiheit oder das Reduzieren von Wochenarbeit. Auch ein Umstieg in einen anderen Job oder der Weg in die Selbstständigkeit wird leichter.

- Sicherheit: Passives Einkommen kann dazu beitragen, ein langfristiges Vermögen aufzubauen. Dieses kannst du beispielsweise dafür nutzen, deine Familie zu versorgen oder dich um deine Altersvorsorge zu kümmern.

Gut zu wissen:

Investoren, die mithilfe der Dividendenstrategie Geld anlegen, suchen nach Unternehmen, die bekannt dafür sind, regelmäßig vergleichsweise hohe Ausschüttungen zu vergeben. Somit wird weniger Wert auf die Wertentwicklung gelegt, sondern die Stabilität der Ausschüttungen.

Wichtige Kennzahlen für Dividendenanleger

Eine besonders wichtige Kennzahl sind die Dividendenrenditen. Diese werden folgendermaßen berechnet: Dividendenrendite = (Ausschüttung / aktueller Kurs) x 100. Die Zahl gibt an, wie viel Prozent des derzeitigen Kurses der Firma an die Aktienbesitzer ausgeschüttet wird und hilft dabei, Wertpapiere miteinander zu vergleichen.

Cashflow ist der Begriff dafür, wenn Ausgaben und Einnahmen einer Firma gegenübergestellt werden. Das Wort hilft dabei, die Liquidität von Konzernen beurteilen zu können.

Wichtig für die Anleger ist die Ausschüttungsquote eines Unternehmens. Diese gibt an, welchen Gewinnanteil ein Unternehmen an seine Aktienbesitzer in Form von Dividenden auszahlt. Durch diese Kennzahl können Hinweise auf die Höhe der zukünftigen Ausschüttungen gegeben werden. Beispielsweise deuten sehr hohe Ausschüttungen darauf hin, dass die Auszahlung künftig gekürzt wird.

Dividendenwachstum beschreibt, wie sich die Höhe einer Ausschüttung von der vorherigen Ausschüttung unterscheidet. Diese ist leicht zu berechnen: Ziehe den alten Wert der Ausschüttung von der neuen Kennzahl ab, um die aktuelle Entwicklung zu verfolgen.

Um die Über- oder Unterbewertung von Konzernen zu erkennen, wird das sogenannte Kurs-Gewinn-Verhältnis, kurz KGV, herangezogen. Dabei werden Unternehmensgewinne und aktueller Kurs des Wertpapiers miteinander ins Verhältnis gesetzt.

Als Dividendenkönige werden Unternehmen bezeichnet, die ihre Auszahlungen mindestens 50 Jahre hintereinander erhöht haben. Ein besonderer Vorteil solcher Konzerne ist die Stabilität, die es Investoren gibt, die mit dieser Strategie arbeiten wollen und sich ein passives Einkommen aufbauen möchten.

Regelmäßige Ausschüttungen durch diese top Dividenden Aktien

Grundsätzlich gibt es keine Unternehmen, die sich für jeden einzelnen Anleger eignen. Deine Investitionen sollten zu deinen finanziellen Zielen und deiner Situation passen. Wichtig ist es, vorab ausführlich zu recherchieren über diejenigen Unternehmen, die dich interessieren.

Die im vorherigen Kapitel dargestellten Kennzahlen geben dabei wichtige Informationen heraus und können dir zeigen, ob sich ein Konzern für deine Strategie eignet oder weniger.

Auch die grundlegenden Risiken dieser Anlageklasse sind zu beachten. Beispielsweise unterliegen diese Art von Wertpapieren Kursschwankungen. Möglicherweise fragst du dich, “Lieber Investieren in Aktien oder ETF?” Es gibt Dividenden-ETFs, die sich auf Konzerne mit höheren Auszahlungen konzentrieren, aber beispielsweise die starken Schwankungen eher ausgleichen können.

Ein konkretes Beispiel für einen bisher verlässlichen Dividendenkonzern ist die Allianz, der zweitgrößte Anbieter für Versicherungen weltweit. In den letzten Jahren kam es zu vielen Erhöhungen der Auszahlungen. Nur im Krisenjahr 2020 wurden die Auszahlungen an die Anleger durch die Coronapandemie nicht erhöht, sondern konstant gehalten. Bisherige Pläne der Firma zeigen, dass Investoren auch künftig von hohen Dividenden profitieren sollen.

Ein weiteres Beispiel für einen deutschen Konzern ist BMW. Das Unternehmen konzentriert sich auf die Produktion von PKWs und Motorrädern. BMW erhöhte in den letzten Jahren konstant seine Ausschüttungen, was gerade für Anleger, die sich auf hohe Auszahlungen fokussieren, interessant sein könnte.

Je nachdem, für welche Strategie du dich als Anleger entscheidest, kannst du dich auf Unternehmen konzentrieren, die derzeit keine hohen Ausschüttungen auszahlen, dafür allerdings ein hohes Potenzial bieten.

Gut zu wissen

Unabhängig von der Strategie ist es wichtig, dass du dir viel Zeit nimmst für eine ausführliche Recherche, um die interessanten Konzerne und Kennzahlen besser kennenzulernen.

Fazit: Passives Einkommen durch regelmäßige Dividendenrenditen

Das Anlegen in diese Form der Geldanlage bietet dir die Möglichkeit, Miteigentümer eines Konzerns zu werden und von Rendite und zusätzlichen Rechten wie Abstimmungen bei Versammlungen zu profitieren. Insbesondere Ausschüttungen der Unternehmen eignen sich, um dir ein langfristiges Vermögen durch ein passives Einkommen aufzubauen.

Besonders wichtig bei der Strategie ist es, auf Unternehmen zu achten, die Stabilität bieten: Das heißt, dass sie regelmäßige Ausschüttungen bieten und diese konstant erhöhen. Einige top Dividenden Aktien sind bekannt für ihre hohen Ausschüttungen, dennoch sollten die Wertpapiere zu dir und deiner finanziellen Situation passen. Mehr über “die beste Geldanlage ohne Risiko” oder “Aktien wie anfangen” erfährst du hier!

FAQ – Häufig gestellte Fragen zu top Dividenden Aktien

Die Inflation, hohe Preise und die ungesicherte staatliche Rente: Zunehmend mehr Anleger suchen nach Alternativen zu den herkömmlichen Anlageprodukten wie Sparbücher oder Bausparverträge, um mehr aus ihrem Geld zu machen. Als renditestarke Alternative gilt das Investieren in Aktien oder ETF. Doch was genau sind die Unterschiede zwischen den beiden Anlageklassen? In diesem Artikel erfährst du, was genau Einzelaktien und ETFs sind und welche Anlage besser zu dir und deinen finanziellen Zielen passt!

Das Wichtigste in Kürze:

- Einzelaktien und ETFs sind attraktive Anlageklassen, um die Inflation zu bekämpfen und Rendite zu erzielen

- Beide Anlagen haben verschiedene Vor- und Nachteile und eignen sich für andere Anlagentypen

- Finde heraus, welche Anlageklasse besser zu dir als Anleger passt!

Aktien oder ETF: Definition & Erklärung

Bevor wir uns die genauen Unterschiede zwischen Einzelaktien und Exchange Traded Funds ansehen und welche Anlageart sich für dich besser eignet, schauen wir uns die Funktionsweise beider Anlageklassen genauer an.

Was sind Aktien?

Es handelt sich um ein Wertpapier, welches von einer sogenannten AG oder Aktiengesellschaft herausgegeben wird. Kaufst du dir ein solches Wertpapier, wirst du Miteigentümer des jeweiligen Unternehmens und erwirbst Rechte. Als Aktionär hast du das Recht, an der Hauptversammlung teilzunehmen, an der die Unternehmenspolitik bestimmt wird. Zudem besitzt du ein Stimmrecht.

Großaktionäre besitzen die Mehrheit am Konzern und haben durch mehr Stimmrechte den größten Einfluss. Kleinaktionäre nutzen Einzelaktien in erster Linie als Geldanlage mit dem Ziel, Rendite einzufahren. Als Anleger kannst du Geld mit Aktien verdienen, indem du versuchst, unterbewertete Unternehmen zu finden, um vom Verkauf und der Wertentwicklung zu profitieren.

Eine Dividendenstrategie ist ein anderer Weg, um von Aktien zu profitieren. Es wird viel Recherche und Aufwand in die Suche von top Dividenden Aktien gesteckt. Wenn Firmen Gewinne erzielen, können sie einen Teil an die eigenen Aktionäre auszahlen. Diese Ausschüttungen werden Dividenden genannt, wobei die Hauptversammlung über die Höhe der Auszahlung entscheidet.

Grundsätzlich wird unterschieden in drei Arten von Aktien, die mit unterschiedlichen Vor- und Nachteilen einhergehen:

- Vorzugsaktien: Als Inhaber einer Vorzugsaktie erhältst du bestimmte Vorzüge, wie eine erhöhte Dividende. Dieser Vorteil wird dadurch ausgeglichen, dass du kein Stimmrecht auf der Hauptversammlung des Konzerns besitzt.

- Namensaktien: Es gibt ein sogenanntes Aktienregister, in welchem niedergeschrieben ist, wer wie viele Aktien der Firma besitzt. Eingetragene Aktionäre können an der Hauptversammlung teilhaben und besitzen ein Stimmrecht, um beispielsweise darüber abzustimmen, ob Dividenden ausgezahlt werden sollen. Im Normalfall übernimmt deine Bank automatisch die Übertragung deines Namens in das Register.

- Inhaberaktien: Bei dieser Art von Wertpapier gibt es kein Register für die Einzelaktien. Das Recht für Abstimmungen geht an den aktuellen Inhaber der jeweiligen Aktie.

Die relevanteste Größe beim Kauf dieses Wertpapiers ist der Aktienkurs. Es beschreibt denjenigen Kurs, zu welchem die Einzelaktie von einem Besitzer auf den anderen übertragen wird. Bestimmt wird der Aktienkurs durch Angebot und Nachfrage, weshalb Kursschwankungen alltäglich sind. Gibt es mehr Interessenten als kaufbare Einzelaktien, steigt die Nachfrage und somit der Wert des Wertpapiers.

Was sind ETFs?

Exchange Traded Funds sind ein Fonds, in den viele Anleger gemeinsam einzahlen. Dieser investiert anschließend in eine bestimmte Anlageklasse wie Aktien, Immobilien, Edelmetalle oder Anleihen. Der Fonds beinhaltet eine Vielzahl an Wertpapieren und versucht, einen bestimmten Index möglichst gut nachzubilden.

Eine Besonderheit an Exchange Traded Funds ist es, dass du mit nur einem Wertpapier dein Vermögen in ganze Märkte anlegen kannst. Die breite Streuung dieser Anlageklasse wird Diversifikation genannt und bietet den Vorteil der Risikoverteilung. Schlechte Kurse von Unternehmen können durch die Kurse von Konzernen ausgeglichen werden, die besser laufen. Für Anleger, die auf eine ausreichende Diversifikation achten, sind ETFs möglicherweise die beste Geldanlage ohne Risiko.

Gut zu wissen:

Ein beliebtes Beispiel für einen ETF für Anfänger ist der MSCI World. Dieser investiert in über 1600 Aktien von Unternehmen aus zahlreichen Industrieländern und deckt global die wichtigsten und stärksten Konzerne ab. Aufgrund der Einfachheit und der hohen Diversifikation erfreut sich der Index großer Beliebtheit, sowohl bei Anfängern als auch Fortgeschrittenen.

Das ETF eignet sich vor allem für langfristige Ziele, da der optimale Anlagehorizont bei mindestens 10 bis 15 Jahren liegt. Auf diese Weise können Risiken gut ausgeglichen werden. Mögliche Ziele sind die eigene Altersvorsorge oder die finanzielle Vorsorge für die Familie.

Bei einem langen Anlagehorizont profitierst du zudem vom Zinseszinseffekt. Die Rendite, die du bereits investiert hast, kannst du reinvestieren. Auf diese Weise ist der Betrag, mit dem du künftig Rendite erwirtschaften kannst, gestiegen. Dein Kapital wächst zunehmend stärker.

Aktien vs ETF? Der Unterschied

Möglicherweise bist du dabei, deine Finanzen neu zu ordnen und fragst dich “in was investieren?”: Aktien oder ETF? Beide Anlageklassen gelten als renditestark und sind interessante Alternativen zu herkömmlichen Anlagearten, die früher gute Zinsen versprachen, heute allerdings die Inflation nicht mehr ausgleichen können. Im Folgenden sehen wir uns die direkten Unterschiede genauer an, um herauszufinden, welche Anlage besser zu deinen individuellen Zielen passt.

Welche Anlage erzielt die bessere Rendite?

Passive Fonds verfolgen nicht das Ziel, eine Überrendite zu erzielen und den Markt zu schlagen. Stattdessen soll der Fonds die Rendite des jeweiligen Index erzielen und auf diese Weise die Durchschnittsrendite des jeweiligen Marktes erwirtschaften.

Themen ETFs sind eine spezielle Form, die in bestimmte innovative Branchen investieren. Dieser Bereich von Exchange Traded Funds geht mit einem höheren Risiko einher, kann aber mehr Rendite erbringen. Ein Beispiel für einen ETF mit hoher Rendite ist ein Wasserstoff ETF.

Privatanleger, die in Einzelaktien investieren, haben das Ziel, besonders hohe Renditen zu erzielen. Anleger versuchen, unterbewertete Wertpapiere zu finden, mit dem Ziel, beim Verkauf von der Wertentwicklung zu profitieren. Zudem schwanken die Kurse von Einzelaktien stärker. Günstige Einstiegs- und Ausstiegszeitpunkte können dazu genutzt werden, Gewinne zu erzielen.

Zusammenfassend zeigt der Vergleich, dass mit Einzelaktien theoretisch eine höhere Chance besteht, sehr hohe Renditen zu erzielen. Dies gilt allerdings nur für diejenigen Investoren, die die besten Chancen erkennen und nutzen und ein ausgebautes Wissen und Erfahrung in diesem Bereich nutzen können. Der Erfolg von Einzelaktien ist zum größten Teil vom Investor abhängig.

Exchange Traded Funds punkten eher mit Beständigkeit und hängen von der aktuellen Marktentwicklung und äußeren Faktoren wie beispielsweise politischen Entscheidungen oder Krisen ab. Themen ETFs, die die Renditechancen erhöhen können, sind im Vergleich zu globalen Welt-ETFs riskanter und weniger diversifiziert.

Aktien oder ETF: Welche Anlage bietet mehr Sicherheit?

Das Konzept von Exchange Traded Funds ist darauf ausgerichtet, von der Rentabilität von Aktien zu profitieren, aber deren Risiken zu senken. Einzelaktien gelten als deutlich risikobehafteter als das Investieren in einen ETF.

Durch die hohe Risikostreuung von ETFs ist es möglich, Verluste von einigen Unternehmen durch andere enthaltene Firmen auszugleichen. Diese Verteilung des Risikos macht Exchange Traded Funds zu einer vergleichsweise sicheren Anlage, wenn Investoren auf ausreichende Diversifikation achten.

Zudem sind Exchange Traded Funds als Sondervermögen eingeteilt. Das bedeutet, dass das Vermögen der Fondsanleger vom Vermögen deines Brokers oder deiner Bank getrennt aufbewahrt wird. Im Falle einer Insolvenz ist dein investiertes Vermögen geschützt und wird dir zurückerstattet.

Das Sicherheitsrisiko von Aktien ist höher und liegt in der Verantwortlichkeit des Anlegers. Schwankungen in einem Portfolio aus Einzelaktien sind stärker und fallen eher ins Gewicht. Ein Totalverlust vom investierten Vermögen bestimmter Unternehmen ist möglich, während ein Totalverlust des angelegten Geldes in ETFs nahezu ausgeschlossen ist.

Interessiert du dich fürs Investieren in Einzelaktien, achte auf eine ausreichende Diversifikation. Dein Portfolio sollte eine Vielzahl von Unternehmen aus unterschiedlichen Ländern und Branchen beinhalten, damit sich keine Klumpenrisiken bilden können.

Der Anlagehorizont

Exchange Traded Funds sind eine Anlageklasse mit langfristigem Anlagehorizont. Dieser schützt vor Verlusten und sorgt dafür, dass mögliche Schwankungen gut ausbalanciert werden können. Zudem kannst du als Anleger zunehmend besser vom Zinseszins profitieren, wenn du dein Geld über viele Jahre angelegt hast.

Unter den Investoren, die in Einzelaktien investieren, lassen sich beide Typen von Anleger finden: Kurzfristige Spekulanten, die kleine Kursänderungen nutzen und langfristige Investoren, die von der positiven Entwicklung von bestimmten Unternehmen profitieren wollen, die sie über Jahre im Depot behalten.

Aufwand

Einer der wohl größten Unterschiede zwischen den beiden Anlageklassen ist der investierte Aufwand. Das Handeln mit Einzelaktien kann sehr aufwändig sein. Jeder Investor trägt die Eigenverantwortlichkeit für die genaue Zusammensetzung des Depots. Um diejenigen Konzerne mit den besten Wachstumschancen zu finden, benötigen Aktionäre tiefes Fachwissen und Erfahrung.

Beim sogenannten Value Investing geht es darum, herauszufinden, welche Unternehmen unterbewertet sind und gute Chancen auf eine positive Entwicklung haben. Auf diese Weise können Anleger von höheren Verkaufspreisen profitieren. Dazu ist eine genaue Kenntnis des Unternehmens notwendig, dazu gehören zahlreiche wirtschaftliche Kennzahlen.

Auch die Anleger, die lieber auf kurzfristigen Handel setzen und sich fürs Traden und Spekulieren interessieren, betreiben hohen Aufwand: Um von kurzfristigen Schwankungen profitieren zu können, ist es notwendig, auf dem aktuellen Stand zu bleiben, sich regelmäßig zu informieren und die Kurse im Blick zu behalten. Das Investieren in Einzelaktien ist daher zeitintensiv und aufwändig.

Möchtest du in Exchange Traded Funds investieren, ist der Aufwand deutlich niedriger und eignet sich besser für Anfänger. Wichtig ist es, zu verstehen, wie ein ETF funktioniert und aufgebaut ist. Es reicht, wenn du dich einmal sorgfältig einliest und die möglichen Risiken und den Umgang mit diesen kennenlernst.

Gut zu wissen:

Einzelaktien sind zeitaufwendig und benötigen viel Fachwissen. Sie eignen sich eher für Fortgeschrittene. ETFs richten sich an Anfänger und Fortgeschrittene und nehmen weniger Aufwand in Anspruch. Einmal eingerichtet, verläuft die Geldanlage automatisiert.

Mitspracherecht der Investoren

Wie oben bereits erwähnt, haben die meisten Aktionäre von Einzelaktien ein Stimmrecht bei der Hauptversammlung des jeweiligen Unternehmens. Investoren von Exchange Traded Funds besitzen kein Stimmrecht. Dieses Stimmrecht wird beim Kauf eines Exchange Traded Funds zwar mitgekauft, fällt allerdings an deinen Anbieter.

| Einzelaktien | ETFs |

| Es wird ein Wertpapier eines Unternehmens gekauft | Es wird ein Wertpapier gekauft, dass eine Vielzahl an Unternehmen beinhaltet |

| Hoher Aufwand (Unternehmensdaten, Strategien, aktuelle Entwicklungen usw.) | Geringer Aufwand |

| Oftmals mit Stimmrecht für Aktionäre | Kein Stimmrecht |

| Hohes Risiko | Geringes Risiko |

| Spezifisches Fachwissen über Konzerne nötig | Allgemeines Wissen über Funktionsweise der Anlageklasse nötig |

Fazit: Persönliche finanzielle Ziele als Entscheidungsfaktor zwischen Aktien oder ETF

Aktien und ETFs gehören zu den Geldanlagen mit hoher Rendite. Beide bieten eine interessante Chance, die Inflation zu bekämpfen und mehr aus dem eigenen Vermögen zu machen. Allerdings haben sie verschiedene Vor- und Nachteile und eignen sich für unterschiedliche Anlegertypen.

Möchtest du eine Überrendite erzielen und bist bereit, viel Zeit zu investieren, um dich über spezielle Unternehmen zu informieren, auf dem Laufenden zu bleiben und Strategien zu erlernen, könnten Einzelaktien eine interessante Option für dich sein. Grundsätzlich solltest du dir darüber im Klaren sein, dass die Risiken und die Eigenverantwortlichkeit höher sind. Du benötigst viel Zeit und Aufwand, wofür du mit hohen Renditen belohnt werden kannst.

Suchst du dagegen eine einfache, kostengünstige Anlagenart, um Rendite zu erzielen, bei gleichzeitig geringem Aufwand, könnten Investitionen in einen ETF eine Möglichkeit für dich sein. Es handelt sich um eine Geldanlage mit langfristigem Anlagehorizont, mit der du zwar keine Überrendite erzielen wirst, dafür aber mit einer erhöhten Sicherheit und der durchschnittlichen Marktrendite belohnt wirst. Mehr über Exchange Traded Funds oder “Index Fonds vs ETFs” erfährst du hier!

FAQ – Häufig gestellte Fragen zu Aktien oder ETF